UAE ICT-≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Marktanteil

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

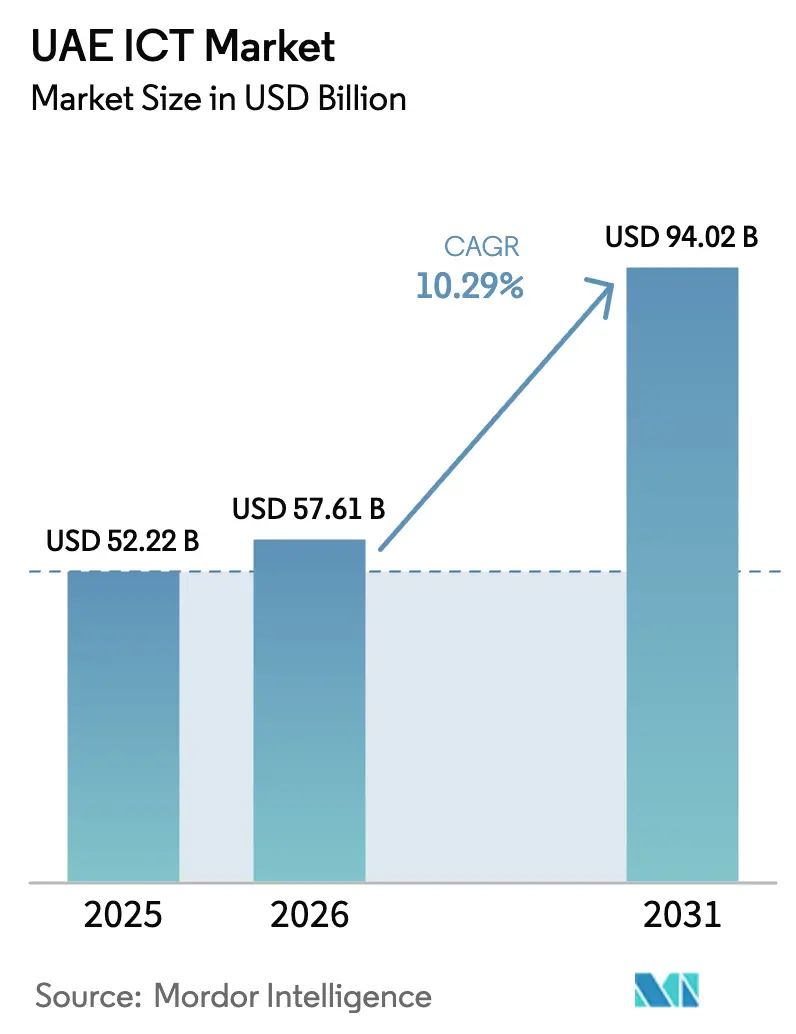

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± im Basisjahr (2025) | 52.22 Milliarden US-Dollar |

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2026) | 57.61 Milliarden US-Dollar |

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2031) | 94.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

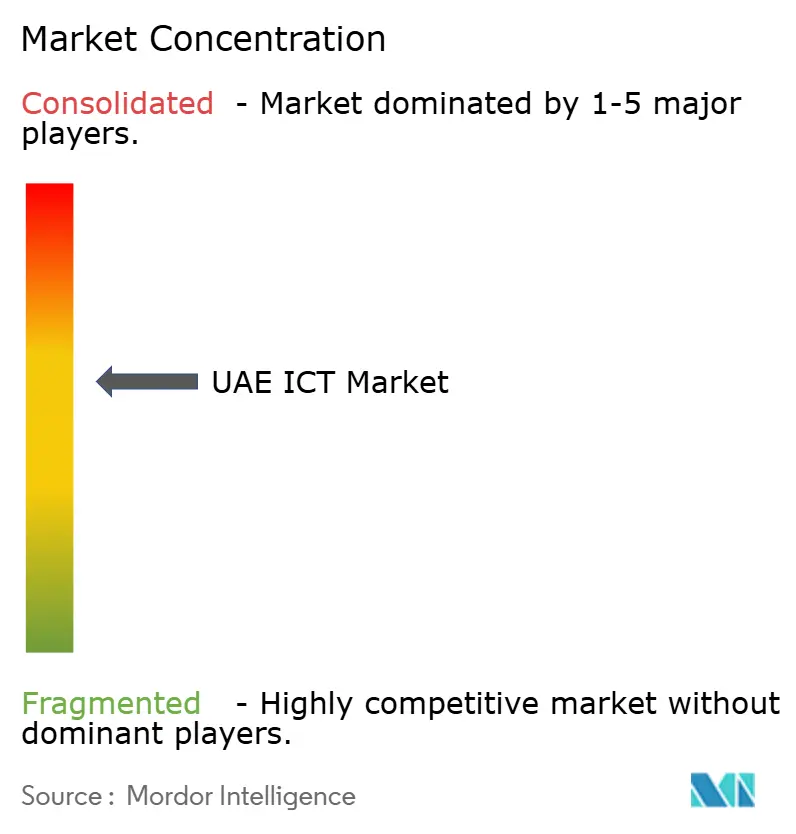

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. | |

UAE ICT-Marktanalyse von ∫⁄¡œ’˝ƒÐ¡ø

Die Größe des UAE ICT-Marktes wird voraussichtlich von 52,22 Milliarden USD im Jahr 2025 und 57,61 Milliarden USD im Jahr 2026 auf 94,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,29 % zwischen 2026 und 2031 entspricht. Das aktuelle Wachstumsmomentum wird durch Mandate für souveräne Cloud-Lösungen, 13 Milliarden AED (3,54 Milliarden USD) an föderalen Mitteln für digitale Infrastruktur sowie eine Hyperscaler-Pipeline, die bereits über 1,5 Milliarden USD an zugesagtem Kapital übersteigt, angetrieben. Die Unternehmensnachfrage konzentriert sich nun auf die Einhaltung von Datenschutzbestimmungen, 5G-fähige Edge-Workloads und das Ziel der Nationalen KI-Strategie 2031, einen jährlichen wirtschaftlichen Nutzen von 335 Milliarden AED (91,2 Milliarden USD) zu erzielen. Beschleunigte Einführungen von Cloud-nativen ERP-Systemen, strengere Cybersicherheitsvorschriften und ein Körperschaftsteuerregime, das digitalisierte Buchführung begünstigt, verstärken das Ausgabenmomentum zusätzlich. Der Wettbewerb verschärft sich, da sich Telekommunikationsunternehmen als Plattformanbieter neu positionieren und Hyperscaler ihre Kapazitäten lokalisieren, um strenge Souveränitätsregeln zu erfüllen, was eine zweigliedrige Anbieterstruktur in den Bereichen öffentlicher Sektor und KMU schafft.

Wichtigste Erkenntnisse des Berichts

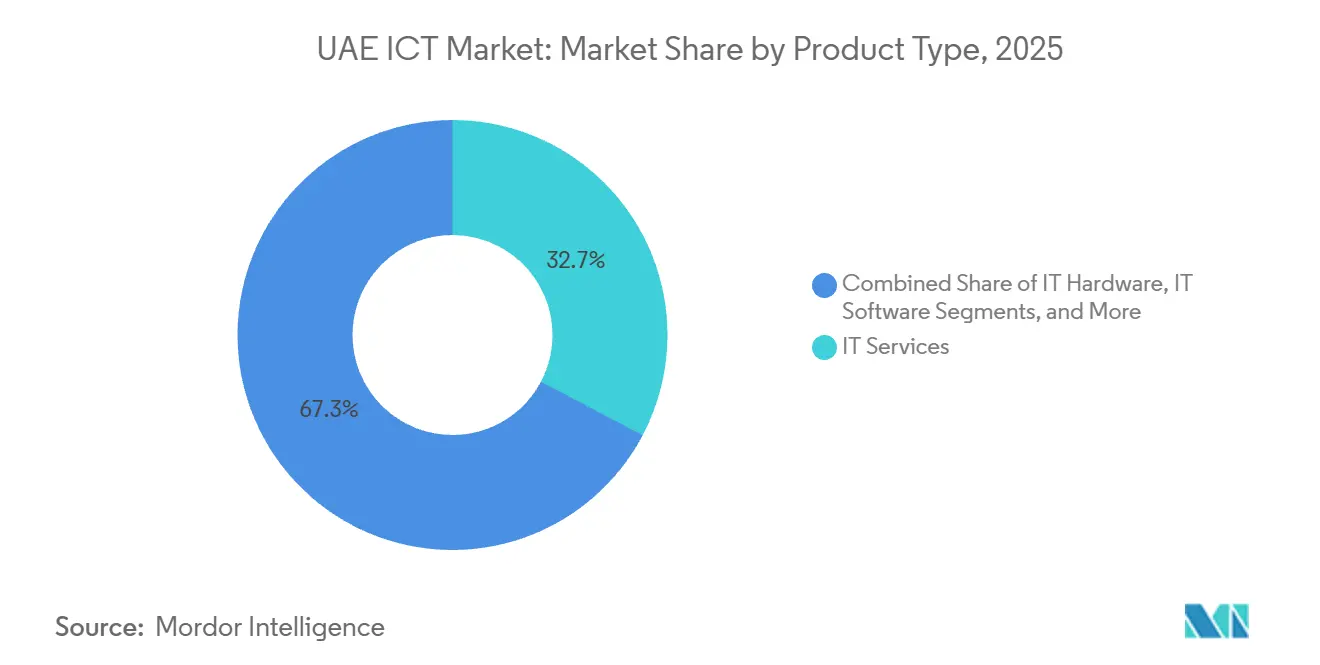

- Nach Produkttyp führten IT-Dienstleistungen mit einem Umsatzanteil von 32,73 % im Jahr 2025 im UAE ICT-Markt, während IT-Sicherheit und Cybersicherheit bis 2031 mit einer CAGR von 11,11 % wachsen.

- Nach Unternehmensgr√∂√üe hielten ≥“∞˘¥«√ü≥Ð≤‘≥Ÿ±∞˘≤‘±≥Û≥æ±≤‘ im Jahr 2025 einen Anteil von 62,84 % am UAE ICT-Markt, w√§hrend f√ºr KMU bis 2031 eine CAGR von 12,04 % prognostiziert wird.

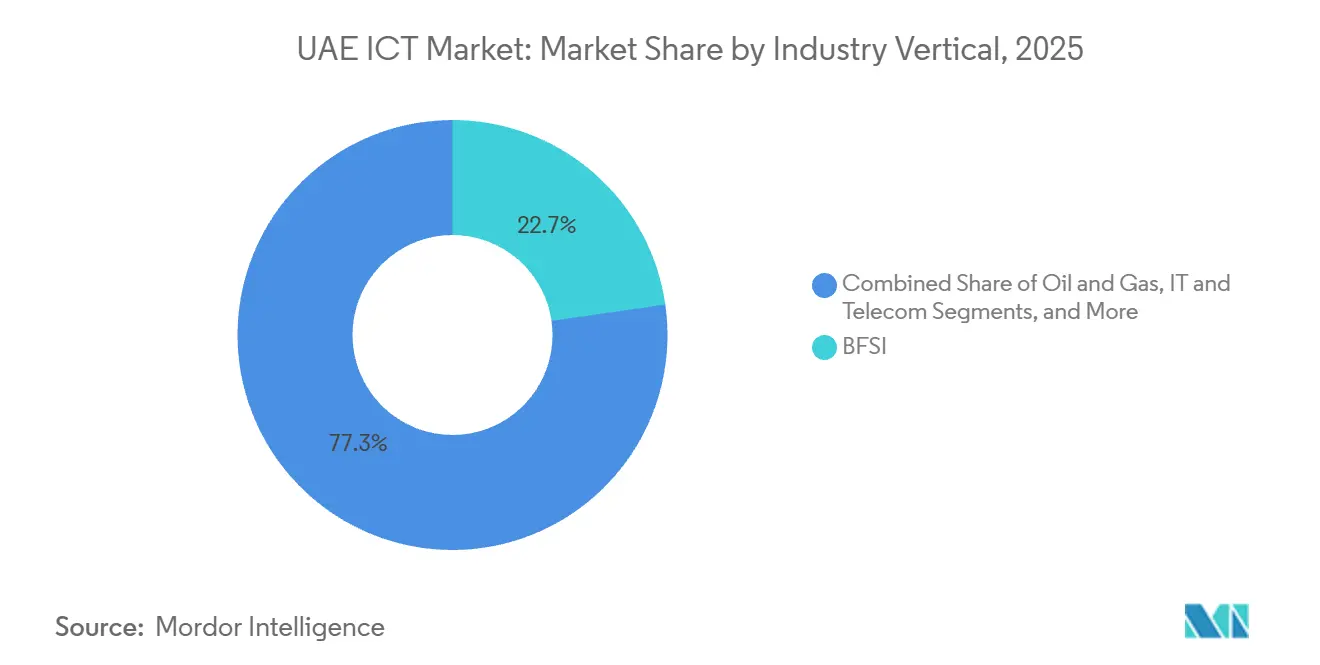

- Nach Branchenvertikale dominierte BFSI im Jahr 2025 mit 22,74 % der Ausgaben im UAE ICT-Markt; das Gesundheitswesen expandiert bis 2031 mit einer CAGR von 11,46 %.

- Nach Bereitstellungsmodell erfassten Cloud-Modelle im Jahr 2025 46,83 % der UAE ICT-≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und wachsen bis 2031 mit einer CAGR von 11,78 %.

Hinweis: Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzungsrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

UAE ICT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Smart-City- und 5G-Infrastruktur | +2.3% | National, konzentriert in Dubai, Abu Dhabi, Sharjah | Mittelfristig (2–4 Jahre) |

| Cloud-First-Bundesmandate und Programme zur digitalen Transformation | +2.1% | National, kaskadierend auf Emiratsebene | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler-Expansion durch inländische Datenschutzbestimmungen | +1.8% | National, verankert in Freizonen von Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Nationale KI-Strategie 2031 beschleunigt die Einführung von KI in Unternehmen | +1.6% | National, frühe Gewinne in BFSI, Regierung, Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Einführung der Körperschaftsteuer treibt ERP-Upgrades voran | +1.2% | National, KMU- und Mittelmarktsegmente | Kurzfristig (≤ 2 Jahre) |

| COP28-Netto-Null-Ziele treiben die Beschaffung grüner IKT voran | +0.9% | National, Pilotprojekte in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Ausbau der Smart-City- und 5G-Infrastruktur

Die landesweite 5G-Abdeckung erreicht bereits 99,5 % der besiedelten Gebiete, doch die Einführung privater Netzwerke in Fabriken und Häfen liegt noch unter 15 %. Kommunale Sensornetzwerke, intelligente Verkehrssysteme und Edge-Computing-Knoten erfordern extrem niedrige Latenzzeiten und ziehen neue Investitionen in Upgrades des Funkzugangsnetzes und Metrofaserringe. Systemintegratoren bündeln Spektrumkoordination, Netzwerkdesign und verwaltete Dienste, um wiederkehrende Einnahmen zu erzielen, während Industriecampusse digitalisiert werden. Die ISO-27001-Zertifizierung ist nun für Anbieter in vielen Smart-City-Beschaffungen obligatorisch, was die Eintrittsbarrieren erhöht, aber eine grundlegende Widerstandsfähigkeit sicherstellt. Die Kombination aus allgegenwärtiger Abdeckung und unterdurchdrungenen Unternehmensanwendungsfällen bietet Netzwerkausrüstern, Cybersicherheitsanbietern und Anwendungsentwicklern eine mehrjährige Wachstumsperspektive.

Cloud-First-Bundesmandate und Programme zur digitalen Transformation

Die föderale Cloud-First-Direktive verpflichtet Behörden, standardmäßig auf öffentliche oder hybride Cloud-Lösungen zurückzugreifen, wobei On-Premise-Installationen für Altsysteme unter aktiven Modernisierungsplänen vorbehalten bleiben.[1]Regierung der VAE, „Cloud-First-Richtlinie,” u.ae Abu Dhabis Digitalstrategie stellt 13 Milliarden AED (3,54 Milliarden USD) bereit, um bis 2027 80 % der Dienste auf Cloud-Plattformen zu migrieren. Die Präferenz verlagert sich nun zu Hyperscalern mit VAE-Zertifizierungen für souveräne Cloud-Lösungen, was mittelgroße Anbieter ohne lokale Regionen unter Druck setzt. Die Einhaltung der Nationalen Cloud-Sicherheitsrichtlinie schränkt den Kreis der zugelassenen Anbieter weiter ein und begünstigt Plattformen, die native Verschlüsselung, Zugriffsprotokollierung und Incident-Response auf den Datenklassifizierungsebenen der VAE bereitstellen. Diese Konsolidierung verändert Beschaffungszyklen, verkürzt Proof-of-Concept-Phasen und beschleunigt die Produktionsreife neuer digitaler Dienste.

Hyperscaler-Expansion durch inländische Datenschutzbestimmungen

Oracles zweite VAE-Region, die 2024 in Betrieb genommen wurde, ergänzt Microsoft Azure und AWS bei der Bereitstellung von Mehrregionen-Redundanz ohne grenzüberschreitende Datenflüsse. Der geplante Start von Google Cloud wird den Preisdruck weiter erhöhen, da Unternehmen Multi-Cloud-Verhandlungsstrategien einsetzen. Die Kapitalintensität steigt, während der Margenspielraum schrumpft, was Hyperscaler dazu veranlasst, erweiterte Analysen, KI-Beschleuniger und Branchen-Clouds als Upselling-Angebote einzusetzen, um den durchschnittlichen Umsatz pro Konto zu verteidigen. Finanzdienstleistungs- und Gesundheitseinrichtungen erproben souveräne Cloud-Modelle, bei denen Verschlüsselungsschlüssel unter inländischer Kontrolle bleiben – ein Muster, das sich bis 2027 voraussichtlich auf Öl- und Gas-Workloads ausweiten wird.

Nationale KI-Strategie 2031 beschleunigt die Einführung von KI in Unternehmen

Das wirtschaftliche Ziel von 335 Milliarden AED (91,2 Milliarden USD) im Rahmen der KI-Strategie treibt BFSI-Chatbots, Gesundheitsdiagnostik und Smart-City-Analysen voran. Die GPU-Knappheit in VAE-Regionen schränkt jedoch die Kapazität für das Modelltraining ein, was die Nachfrage nach Edge-KI-Servern und On-Device-Inferenz ankurbelt. Staatliche Ethikrahmen verlangen nun von Anbietern die Dokumentation von Datensätzen, Maßnahmen zur Vorurteilsminderung und Prüfprotokollen, was den Compliance-Aufwand erhöht, den UAE ICT-Markt jedoch als reguliertes KI-Umfeld positioniert, das für multinationale Unternehmen attraktiv ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cybersicherheitsfachkräften und steigende Angriffshäufigkeit | -1.4% | National, akut in den Bereichen Cybersicherheit und Cloud-Engineering | Kurzfristig (≤ 2 Jahre) |

| Hohe Fluktuation von Expatriates erhöht die Betriebskosten | -1.1% | National, IT-Dienstleistungs- und Beratungssegmente | Mittelfristig (2–4 Jahre) |

| Strengere Datenschutzsanktionen im Rahmen des Entwurfs des PDPL | -0.8% | National, stärkere Auswirkungen auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| IKT-Budgets von KMU werden für souveräne Megaprojekte umgeleitet | -0.7% | National, Spillover in Einzelhandel, Gastgewerbe, Bildung | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Mangel an Cybersicherheitsfachkräften und steigende Angriffshäufigkeit

Die Nachfrage nach zertifizierten Sicherheitsfachleuten übersteigt das Angebot um etwa 30 %, was den Lohndruck erhöht und Unternehmen zu verwalteten Sicherheitsdiensten treibt.[2]Telekommunikations- und Regulierungsbehörde für digitale Regierung, „VAE-Telekommunikationsinfrastrukturbericht 2025,” tdra.gov.ae Die obligatorische 24/7-Überwachung kritischer Infrastrukturen fügt Kostenschichten hinzu, die für mittelgroße Unternehmen jährlich 1 Million AED (272.000 USD) übersteigen können. Anbieter bieten nun ergebnisbasierte Verträge an, die Erkennungs- und Reaktionskennzahlen garantieren, wodurch das Risiko von den Kunden abgewälzt wird, aber die Marktmacht bei globalen Anbietern mit umfangreichen Bedrohungsinformationen konzentriert wird.

Hohe Fluktuation von Expatriates erhöht die Betriebskosten

Eine jährliche Fluktuation von über 20 % unter expatrierten IT-Fachkräften erhöht die Rekrutierungs- und Wissenstransferkosten um bis zu 25 % pro Projekt. Unternehmen reagieren mit Offshore-Lieferzentren und Emiratisierungsinitiativen, doch diese Maßnahmen führen zu Latenzzeiten und verlängerten Anlaufzeiten. Anbieter, die Vorteile zur Mitarbeiterstabilität wie Unterstützung bei der Familienumsiedlung und strukturierte Karrierewege anbieten, verschaffen sich einen Vorteil bei mehrjährigen Angeboten für verwaltete Dienste, insbesondere in den Segmenten des UAE ICT-Marktes, die eine Präsenz vor Ort erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cybersicherheit überholt Dienstleistungen

IT-Dienstleistungen machten im Jahr 2025 32,73 % des UAE ICT-Marktes aus und umfassen Beratung, Implementierung und verwalteten Betrieb. Gleichzeitig expandiert der Cybersicherheitsumsatz mit einer CAGR von 11,11 % und übertrifft damit den gesamten UAE ICT-Markt um fast einen Prozentpunkt. Cloud-Sicherheit, Identitäts- und Zugriffsmanagement sowie Zero-Trust-Netzwerke dominieren die Budgetzuweisungen, da Betreiber kritischer Infrastrukturen ihre Abwehr gegen eskalierenden Ransomware-Bedrohungen stärken. Hardware-Verkäufe moderieren sich infolge der Cloud-Migration, doch KI-optimierte Server und Edge-Gateways bieten Geräteanbietern neue Wachstumspfade.

Einheitliche Sicherheitsplattformen verdrängen Einzellösungen, da Unternehmen nach betrieblicher Einfachheit und integrierten Analysen suchen. Palo Alto Networks' Prisma und Fortinets Security Fabric veranschaulichen Bündelstrategien, die Endpunkt-, Cloud- und Netzwerkabwehr in einer einzigen Oberfläche vereinen. Regulatorische Rahmenbedingungen schreiben vierteljährliche Schwachstellenbewertungen vor und verstärken einen compliance-getriebenen Kaufzyklus, der Anbieter mit inländischen Sicherheitsbetriebszentren begünstigt. Das Ergebnis ist eine neu gestaltete Anbieterhierarchie, in der die Breite der Plattform und nicht die Tiefe von Nischenfunktionen den Marktanteil im UAE ICT-Markt bestimmt.

Nach Unternehmensgröße: KMU verringern die digitale Lücke

≥“∞˘¥«√ü≥Ð≤‘≥Ÿ±∞˘≤‘±≥Û≥æ±≤‘ machten im Jahr 2025 62,84 % des UAE ICT-Marktes aus, angetrieben durch Hybrid-Cloud-Konzepte und komplexe Integrationsanforderungen. Dennoch sind f√ºr KMU eine CAGR von 12,04 % prognostiziert, da staatliche Subventionen und Cloud-native Software Kostenbarrieren abbauen. Fristen zur Steuerkonformit√§t im Rahmen der 9-prozentigen K√∂rperschaftsteuer beschleunigen ERP-Einf√ºhrungen und treiben die Akzeptanz von Microsoft Business Central, Oracle NetSuite und SAP Business One voran.

KMU bevorzugen standardisierte SaaS-Stacks, die Produktivit√§t, Buchhaltung und CRM b√ºndeln, w√§hrend ≥“∞˘¥«√ü≥Ð≤‘≥Ÿ±∞˘≤‘±≥Û≥æ±≤‘ ma√ügeschneiderte Integrationen √ºber Multi-Cloud-Umgebungen aushandeln. Khalifa-Fonds-Zusch√ºsse, die bis zu 50 % der Cloud-Abonnements erstatten, reduzieren die Kapitalbelastung f√ºr kleinere Unternehmen. Diese Zweiteilung erzeugt ein zweistufiges Kanalmodell: Globale Integratoren umwerben Transformationsprogramme f√ºr ≥“∞˘¥«√ü≥Ð≤‘≥Ÿ±∞˘≤‘±≥Û≥æ±≤‘, w√§hrend lokale Wiederverk√§ufer und unabh√§ngige Softwareanbieter KMU √ºber Marktplatzportale bedienen und so den Zugang zum UAE ICT-Markt erweitern, ohne den Vertriebsaufwand zu erh√∂hen.

Nach Endnutzer-Branchenvertikale: Gesundheitswesen wächst am schnellsten

BFSI hielt im Jahr 2025 einen Anteil von 22,74 % an den Ausgaben, doch das Gesundheitswesen verzeichnet mit einer CAGR von 11,46 % bis 2031 die stärkste Wachstumsdynamik. Einheitliche Mandate für elektronische Gesundheitsakten und KI-gestützte Diagnostik katalysieren neue Beschaffungszyklen bei Krankenhäusern und Kliniken.[3]Ministerium für Gesundheit und Prävention, „Initiativen zur digitalen Gesundheit,” mohap.gov.ae Regierungs- und öffentliche Sektorbehörden bleiben zentral, wie Abu Dhabis Cloud-Migrationsprogramm im Wert von 13 Milliarden AED (3,54 Milliarden USD) zeigt.

Öl und Gas setzen Edge-Analysen und digitale Zwillinge ein, um Ausfallzeiten zu reduzieren, während Einzelhandel und Logistik in Omnichannel-Plattformen und Lagerautomatisierung investieren. Bildung und Gastgewerbe tragen durch E-Learning und kontaktlose Gastsysteme inkrementelle Volumina bei. In allen Branchen verankert die Einhaltung von Datenschutzbestimmungen und Zero-Trust-Richtlinien die Technologiebewertung und leitet die Lieferantenauswahl im UAE ICT-Markt.

Nach Bereitstellungsmodell: Cloud und Hybrid gewinnen an Dominanz

Cloud-Modelle erfassten im Jahr 2025 46,83 % des UAE ICT-Marktanteils und werden mit einer CAGR von 11,78 % wachsen, angetrieben durch lokale Hyperscaler-Regionen und Zertifizierungen für souveräne Cloud-Lösungen. Hybride Architekturen erzielen das schnellste Wachstum im Teilsegment, da stark regulierte Workloads Latenz, Souveränität und Kostenerwägungen ausbalancieren.

Hardware-Anbieter schwenken auf As-a-Service-Modelle um, und Softwarehersteller wechseln von unbefristeten Lizenzen zu Abonnements, was die Umsatztransparenz verbessert, aber höhere Ausgaben für den Kundenerfolg erfordert. Systemintegratoren erweitern Bewertungs-bis-Betrieb-Dienste, die Migration, Optimierung und verwalteten Betrieb umfassen, und erschließen so wiederkehrende Gebühren, die einmalige Implementierungserlöse überdauern. Multi-Cloud-Orchestrierungsfähigkeiten entwickeln sich zu einer Grundvoraussetzung für die Übernahme großer Transformationsaufträge im UAE ICT-Markt.

Geografische Analyse

Die Ausgaben im UAE ICT-Markt konzentrieren sich auf Abu Dhabi, Dubai und Sharjah, die zusammen mehr als 85 % der Unternehmensausgaben ausmachen. Abu Dhabis Budget für digitale Infrastruktur von 13 Milliarden AED (3,54 Milliarden USD) für 2025 bis 2027 unterstützt die Clusterbildung souveräner Cloud-Lösungen und die Migration von Workloads des öffentlichen Sektors. Dubai bleibt das Zentrum für Finanztechnologie und Smart Cities, wobei sein KI-Masterplan eine jährliche Wertschöpfung von 100 Milliarden AED (27,23 Milliarden USD) anstrebt. Sharjah und die nördlichen Emirate entwickeln sich zu Digitalisierungskorridoren für Fertigung und Logistik, müssen jedoch den Datenverkehr zu Rechenzentren im Süden zurückleiten, was Latenzaufschläge verursacht.

Emiratsübergreifende Initiativen wie UAE Pass und das föderale E-Beschaffungsportal harmonisieren Standards und ermöglichen die Skalierbarkeit von Lösungen über Jurisdiktionen hinweg. Dennoch verpflichten überlappende Datenschutzregime im Dubai International Financial Centre und im Abu Dhabi Global Market multinationale Unternehmen dazu, komplexe Compliance-Matrizen zu bewältigen. Anbieter mit Niederlassungen sowohl in Abu Dhabi als auch in Dubai sichern sich Ausschreibungsvorteile durch lokale Supportkapazitäten, während Cloud-native unabhängige Softwareanbieter auf unterversorgte KMU in den nördlichen Emiraten abzielen.

Die Latenzasymmetrie unterstreicht die Bedeutung von Edge-Knoten und Content-Delivery-Clustern außerhalb der beiden primären Hyperscaler-Korridore. Der UAE ICT-Markt bietet daher einen geografischen Weißraum, in dem regionale Datenhubs und verwaltete Edge-Plattformen durch Nähe differenzieren können, insbesondere für Echtzeit-Analysen in Fertigung und Logistik.

Wettbewerbslandschaft

Der UAE ICT-Markt ist mäßig konzentriert. Etisalat by e&, du, Microsoft, AWS, Oracle und IBM machen zusammen etwa 35–40 % der Gesamtausgaben aus. Telekommunikationsunternehmen bündeln Konnektivität, Cloud, IoT und Sicherheit zu integrierten Lösungen, um der Over-the-Top-Erosion entgegenzuwirken. Hyperscaler konkurrieren über inländische Regionen, Mehrregionen-Redundanz und Compliance-Zertifizierungen, wobei Oracles Expansion in Abu Dhabi im Wert von 1,5 Milliarden USD die steigende Kapitalanforderung verdeutlicht.

Globale Systemintegratoren wie Accenture und Tata Consultancy Services nutzen branchenspezifische Beschleuniger und ergebnisbasierte Preisgestaltung, um staatliche Megaprojekte zu sichern. Der lokale Champion Injazat nutzt souveräne Rechenzentren und Emiratisierungsprogramme, um Verträge im öffentlichen Sektor zu verankern. Cybersicherheitsspezialisten Palo Alto Networks und Fortinet profitieren von Zero-Trust-Mandaten, sehen sich jedoch mit Preisdruck konfrontiert, da Käufer zu Plattformbündeln tendieren. Nischenanbieter wie Digital 14 schaffen sich Raum in der souveränen Cloud-Sicherheit, die auf Golf-Risikoprofile zugeschnitten ist, was unterstreicht, dass regionaler Kontext und Compliance-Kompetenz zunehmend globale Größe übertrumpfen.

Edge Computing, KI-Infrastruktur, die auf Datensouveränitätsbeschränkungen abgestimmt ist, und vertikale SaaS-Lösungen für Gesundheitswesen, Bildung und Gastgewerbe sind noch im Entstehen begriffen. Anbieter, die in inländische Forschung und Entwicklung, die Entwicklung emiratischer Arbeitskräfte und langfristige Partnerschaften mit Regulierungsbehörden investieren, erhalten bevorzugte Berücksichtigung im Rahmen von Wirtschaftsdiversifizierungs- und Emiratisierungsrichtlinien, was die Verbindung zwischen öffentlichen Politikzielen und privatwirtschaftlichem Erfolg im UAE ICT-Markt enger knüpft.

UAE ICT-Branchenführer

e& (Etisalat Group)

Emirates Integrated Telecommunications Company PJSC (du)

Microsoft Corporation

Amazon Web Services, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die VAE-Regierung startete die 6G-Initiative mit dem Ziel, Geschwindigkeiten zu erreichen, die 500-mal schneller als 5G sind, und positioniert das Land als drahtloses Testfeld.

- Oktober 2025: Microsoft erweiterte seinen Azure-Fußabdruck mit neuen Verfügbarkeitszonen in Abu Dhabi für verbesserte Notfallwiederherstellungsarchitekturen.

- September 2025: Behörden in Abu Dhabi schlossen die Migration von mehr als 60 % der digitalen Dienste in die Cloud ab und übertrafen damit die Zwischenziele.

- August 2025: Oracles zweite VAE-Cloud-Region nahm den Betrieb auf und liefert Mehrregionen-Redundanz innerhalb der nationalen Grenzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den UAE ICT-Markt als alle Ausgaben innerhalb des Landes für IT-Hardware, Software, Infrastruktur, verwaltete und professionelle IT-Dienstleistungen, Cybersicherheitslösungen sowie fest- und mobilfunkbasierte Kommunikationsdienste, die von Unternehmen und öffentlichen Behörden erworben werden. Unterhaltungselektronik, Medieninhalte und reiner Konnektivitäts-ARPU sind ausgeschlossen.

Umfangsausschluss: Handset-Einzelhandelsverkäufe werden bewusst außerhalb der Basislinie gelassen, damit sich das Modell auf die unternehmensgetriebene digitale Transformation konzentriert.

≥ß±≤µ≥æ±≤‘≥Ÿæ±±∞˘≥Ð≤‘≤µ≤ı√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

- Nach Produkttyp

- IT-Hardware

- Computer-Hardware

- ±∑±≥Ÿ≥˙∑…±∞˘∞Ï≤π≥Ð≤ı∞˘√º≤ı≥Ÿ≥Ð≤‘≤µ

- ± ±∞˘æ±±Ë≥Û±∞˘æ±±≤µ±∞˘√§≥Ÿ±

- IT-Software

- IT-Dienstleistungen

- IT-Beratung und Implementierung

- IT-Outsourcing

- Business Process Outsourcing (BPO)

- Verwaltete Sicherheitsdienste

- Cloud- und Plattformdienste

- IT-Infrastruktur

- IT-Sicherheit / Cybersicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Infrastrukturschutz

- Integriertes Risikomanagement

- Identitäts- und Zugriffsmanagement (IAM)

- Kommunikationsdienste

- IT-Hardware

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- ≥“∞˘¥«√ü≥Ð≤‘≥Ÿ±∞˘≤‘±≥Û≥æ±≤‘

- Nach Endnutzer-Branchenvertikale

- BFSI

- Regierung und öffentlicher Sektor

- Öl und Gas

- IT und Telekommunikation

- Einzelhandel, E-Commerce und Verbraucher

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- Weitere Endnutzer-Branchenvertikalen (Transport, Logistik, Bildung, Gastgewerbe)

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

Detaillierte Forschungsmethodik und Datenvalidierung

± ∞˘æ±≥æ√§∞˘¥⁄¥«∞˘≤ı≥¶≥Û≥Ð≤‘≤µ

Mordor-Analysten führten strukturierte Interviews mit CIOs von Versorgungsunternehmen, Banken und Regierungsstellen in Dubai und Abu Dhabi sowie mit regionalen Systemintegratoren und Carrier-Produktleitern durch. Diese Gespräche klärten Cloud-Migrationsraten, durchschnittliche Servicepreise und das Tempo, mit dem KMU Cybersicherheitsbündel einführen, und präzisierten die aus der Schreibtischarbeit gewonnenen Annahmen.

Schreibtischforschung

Wir haben zunächst quantitative Datensätze von Institutionen wie dem VAE-Bundesamt für Wettbewerbsfähigkeit und Statistik, der Telekommunikations- und Regulierungsbehörde für digitale Regierung, der Internationalen Fernmeldeunion und UN Comtrade ausgewertet, die Hardware-Importe, Kapazitätserweiterungen von Rechenzentren, Spektrumgebühren und Breitbandakzeptanz aufzeigen. Unternehmensberichte, staatliche Haushaltsdokumente und renommierte Tageszeitungen ergänzen diese Statistiken mit Vertragswerten und politischen Zeitplänen.

Abonnementdatenbanken, darunter D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Dealflow, liefern unseren Analysten historische Benchmarks und Preispunkte. Diese illustrativen Quellen sind nicht erschöpfend; mehrere zusätzliche öffentliche Aufzeichnungen wurden ausgewertet, um Volumina, Werte und Wachstumssignale zu validieren.

≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü±nbestimmung und Prognose

Eine Top-down-Rekonstruktion verkn√ºpft nationale IKT-Ausgabenlinien aus Haushalts- und Handelsdaten mit Unternehmensbedarfspools, gefolgt von selektiven Bottom-up-Lieferantenzusammenfassungen, die die Gesamtwerte √ºberpr√ºfen. Schl√ºsselvariablen wie der Ausbau von Rechenzentrumskapazit√§ten, die 5G-Teilnehmerdurchdringung, der durchschnittliche Vertragswert f√ºr verwaltete Dienste, Importz√∂lle auf ±∑±≥Ÿ≥˙∑…±∞˘∞Ï≤π≥Ð≤ı∞˘√º≤ı≥Ÿ≥Ð≤‘≤µ und Preisr√ºckg√§nge bei √∂ffentlichen Cloud-Diensten steuern die j√§hrlichen Anpassungen. Prognosen verwenden multivariate Regression mit Szenariopr√ºfungen, die von unseren Prim√§rrespondenten validiert werden; L√ºcken in den Abrechnungssch√§tzungen der Anbieter werden durch Kanalpr√ºfungen und stichprobenartige Durchschnittspreis-mal-Volumen-Proxys √ºberbr√ºckt.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen der Analyseprüfung, bei denen abnormale Jahresschwankungen mit Makroindikatoren und Sektor-KPIs verglichen werden. Berichte werden alle zwölf Monate aktualisiert, und wesentliche politische oder Investitionsankündigungen lösen Zwischenaktualisierungen aus, damit Kunden vor dem Download die neueste geprüfte Ansicht erhalten.

Warum Mordors UAE ICT-Basislinie das Vertrauen der Führungsebene verdient

Veröffentlichte Zahlen unterscheiden sich häufig, weil Unternehmen unterschiedliche Dienstleistungskörbe auswählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen und Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Unterschiedstreibern gehören unterschiedliche Einbeziehung von Cybersicherheits- und Cloud-Diensten, unterschiedliche Behandlung von Telekommunikations-Investitionsausgaben gegenüber Betriebsausgaben sowie unterschiedliche Basisjahre.

Benchmark-Vergleich

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± | Anonymisierte Quelle | Wichtigster Unterschiedstreiber |

|---|---|---|

| 52,23 Mrd. USD (2025) | ||

| 41,36 Mrd. USD (2023) | Regionale Unternehmensberatung A | Lässt Sicherheitsdienste und Ausgaben für öffentliche Cloud-Dienste aus, ältere Währungsbasis |

| 43,93 Mrd. USD (2025) | Branchenjournal B | Doppelzählung von Telekommunikations-Investitionsausgaben und Einbeziehung von Unterhaltungselektronik in IKT-Gesamtwerte |

Der Vergleich zeigt, dass ∫⁄¡œ’˝ƒÐ¡ø bei Verwendung des richtigen Umfangs, aktueller Wechselkurse und einer dualen Validierungsmethode eine ausgewogene, transparente Basislinie liefert, die Entscheidungstr√§ger auf klare Variablen und wiederholbare Schritte zur√ºckverfolgen k√∂nnen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UAE ICT-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 94,02 Milliarden USD erreichen.

Welches Segment wächst innerhalb der UAE ICT-Ausgaben am schnellsten?

Cybersicherheit führt mit einer CAGR von 11,11 % bis 2031.

Wie groß ist die Cloud-Bereitstellung im UAE ICT-Markt?

Cloud-Modelle erfassen bereits 46,83 % der Ausgaben und wachsen mit einer CAGR von 11,78 %.

Warum beschleunigen KMU ihre IKT-Investitionen in den VAE?

Die Einhaltung der Körperschaftsteuer und subventionierte Cloud-Programme treiben eine CAGR von 12,04 % bei den IKT-Ausgaben von KMU voran.

Welche geografischen Gebiete dominieren die IKT-Ausgaben in den VAE?

Abu Dhabi und Dubai machen zusammen mehr als 85 % der IKT-Ausgaben von Unternehmen aus.

Welches Hemmnis bedroht das UAE ICT-Wachstum am stärksten?

Ein Mangel von 30 % an zertifizierten Cybersicherheitsfachleuten ist die größte Einzelbremse für die kurzfristige Expansion.

Seite zuletzt aktualisiert am: