Globale �Ѳ�����ٲ���öß�� und Marktanteil für behandlungsresistente Depressionen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

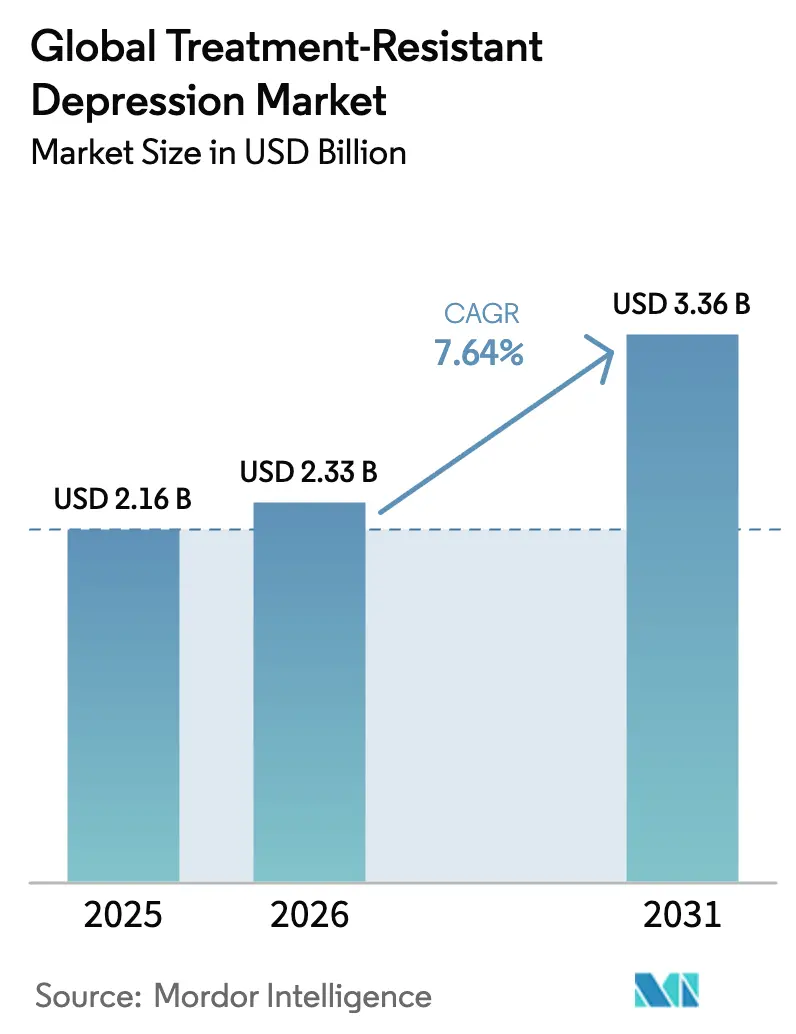

| �Ѳ�����ٲ���öß�� (2026) | 2.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.64% CAGR |

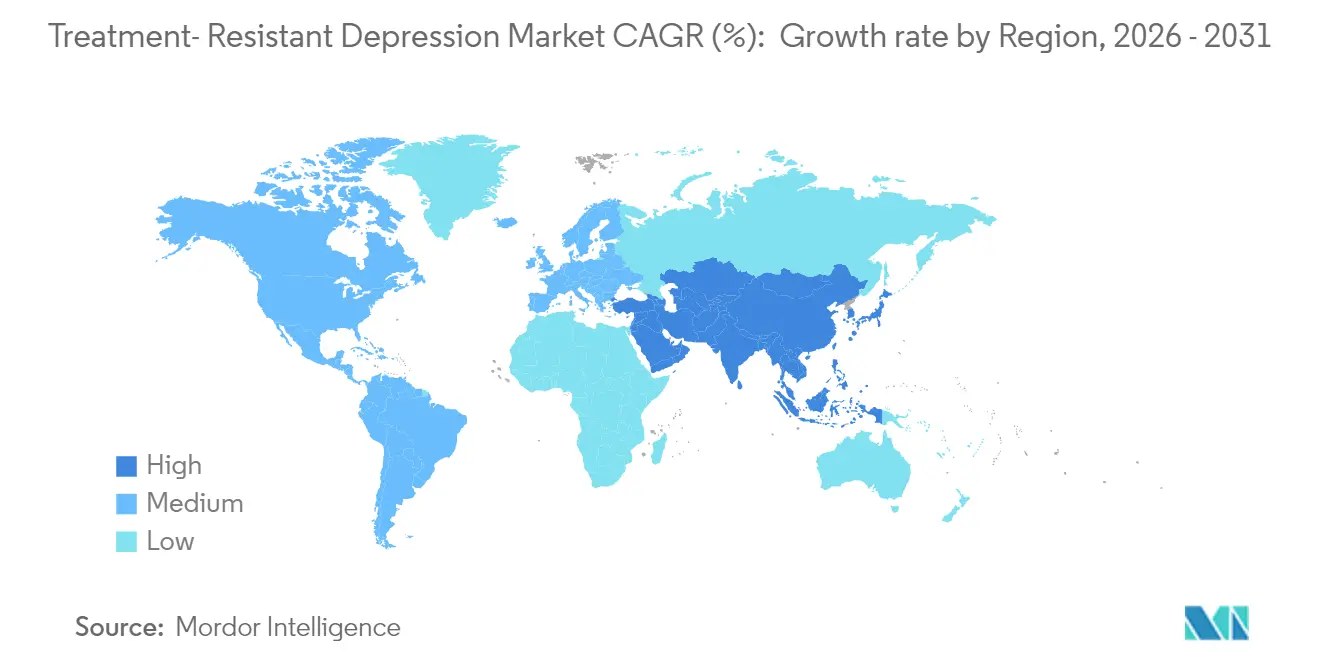

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für behandlungsresistente Depressionen von ����������

Die �Ѳ�����ٲ���öß�� für behandlungsresistente Depressionen wird voraussichtlich von 2,16 Milliarden USD im Jahr 2025 auf 2,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,64 % über den Zeitraum 2026–2031 einen Wert von 3,36 Milliarden USD erreichen. Diese Expansion zeigt, dass Kliniker, Kostenträger und Patienten nun schnell wirkenden und mechanistisch neuartigen Therapien Vorrang einräumen, die über die Serotonin- und Norepinephrin-Modulation hinausgehen. Das Wachstum wird durch den breiten kommerziellen Rollout von Esketamin, reifende Real-World-Evidenz, die funktionelle Verbesserungen belegt, sowie durch den ersten positiven Phase-3-Befund für ein Psilocybin-basiertes Mittel vorangetrieben. Regulierungsbehörden in den Vereinigten Staaten, Kanada, Australien und der Europäischen Union fördern diese Entwicklungen, indem sie Durchbruch-, Fast-Track- und Sonderzugangsbezeichnungen vergeben, die die Markteinführungszeit verkürzen und Erstattungsgespräche früher ermöglichen. Klinische Pipelines diversifizieren sich in NMDA-Rezeptorantagonisten, Psychedelika, neuroaktive Steroide und Präzisionspsychiatrie-Plattformen, die jeweils darauf abzielen, den 70 % der Patienten zu dienen, die zwei angemessene Antidepressiva-Regime nicht ansprechen. Die digitale Gesundheitsinfrastruktur, einschließlich Fernüberwachung und KI-gestützter Patientenstratifizierung, reduziert Behandlungshindernisse und positioniert den Markt für behandlungsresistente Depressionen für eine breitere Akzeptanz im ambulanten Bereich.

Wichtigste Erkenntnisse des Berichts

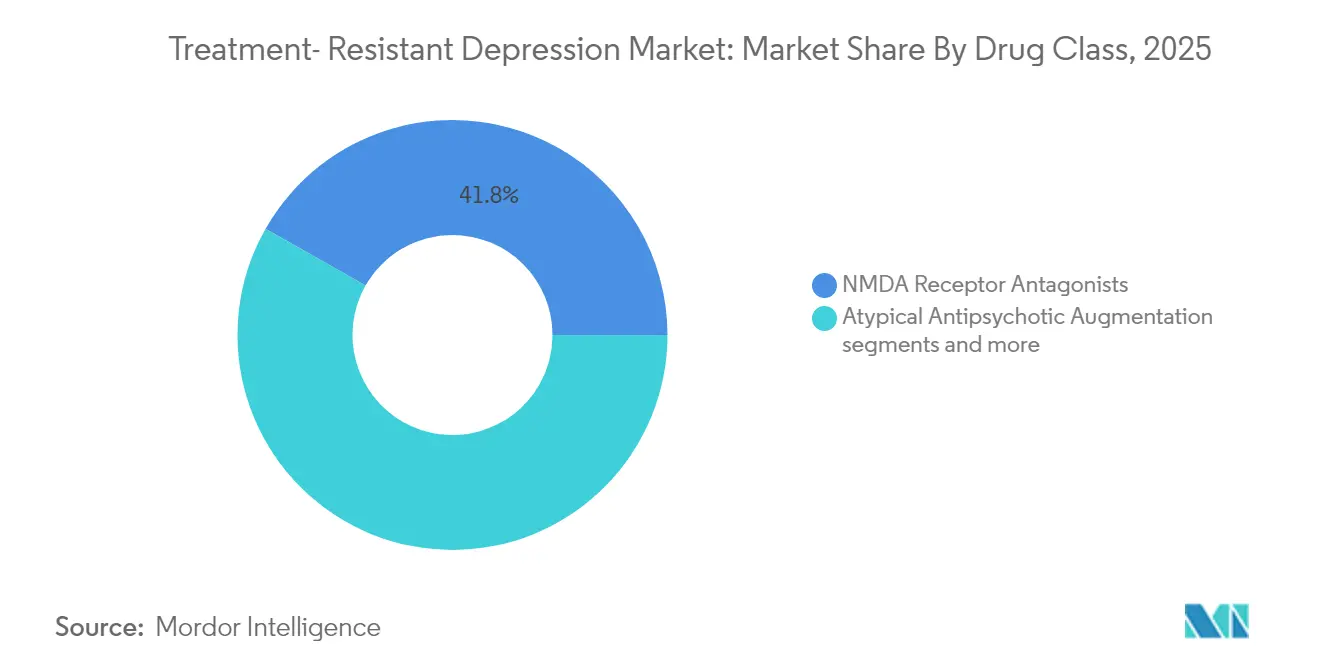

- Nach Wirkstoffklasse führten NMDA-Rezeptorantagonisten im Jahr 2025 mit einem Umsatzanteil von 41,78 %, während Psychedelika und neuartige Verbindungen bis 2031 voraussichtlich mit einer CAGR von 7,80 % expandieren werden.

- Nach Endnutzer entfielen im Jahr 2025 44,02 % des Marktanteils für behandlungsresistente Depressionen auf ���������Գ�ä�ܲ����, während Heimversorgung und Telepsychiatrie bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

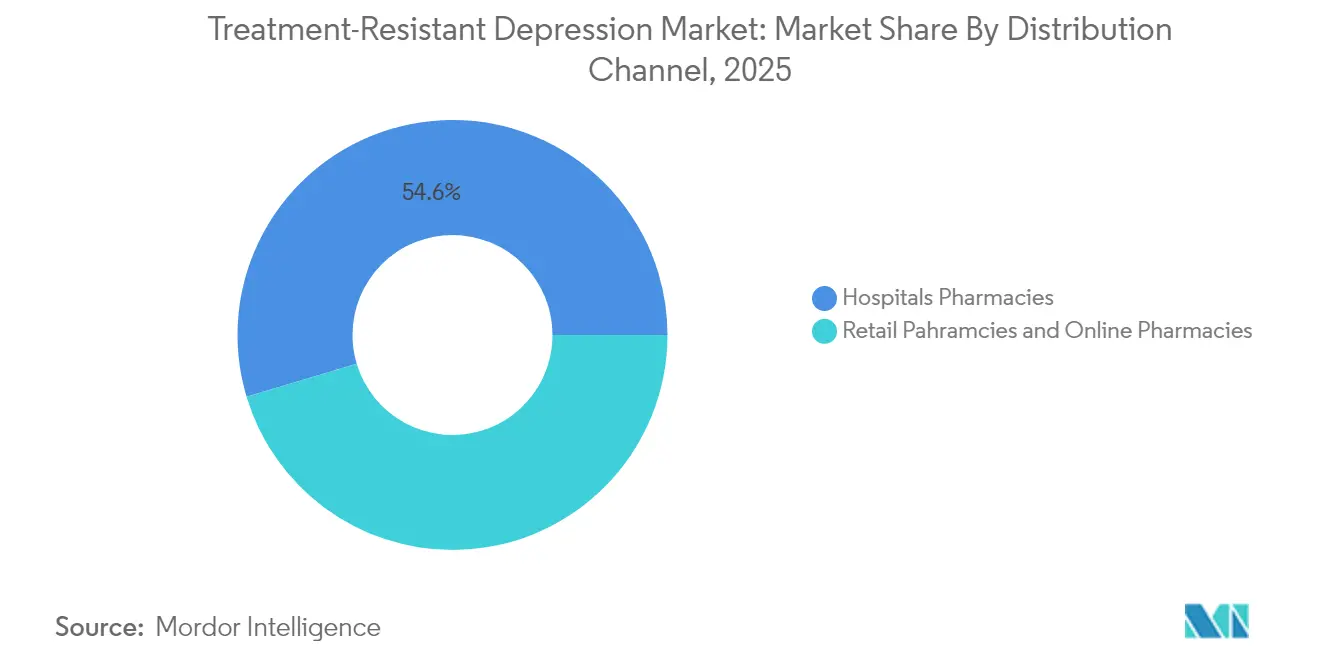

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 54,63 % des Umsatzes, und Online-Apotheken werden voraussichtlich mit einer CAGR von 8,68 % bis 2031 am schnellsten wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 47,91 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für behandlungsresistente Depressionen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von partieller/fehlender Reaktion auf SSRI/SNRI-Therapie | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle kommerzielle Akzeptanz von Esketamin (Spravato) in wichtigen Märkten | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Bereitschaft der Kostenträger zur Erstattung neuartiger Wirkmechanismus-Ergänzungen | +1.2% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Skalierung von Kliniken für psychedelisch unterstützte Therapie in Nordamerika und Europa | +0.9% | Nordamerika und Europa als Kernmärkte, frühe Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| FDA-Durchbruch- und Fast-Track-Bezeichnungen beschleunigen Pipelines | +0.7% | Global, mit regulatorischen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Präzisionspsychiatrie-Tools verbessern die Behandlungsabstimmung | +0.6% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Monoaminbasierte Antidepressiva lassen 70 % der Patienten ohne vollständige Remission, und diese ungelöste Belastung treibt die kontinuierliche Nachfrage nach Alternativen an, die auf glutamatergen, GABAergen und Neuroplastizitätswegen wirken. Stanford-Forscher segmentierten schwere depressive Störungen in sechs biologische Subtypen und zeigten, dass behandlungsresistente Depression eine heterogene Sammlung von Erkrankungen und keine einzelne Krankheit ist[1]Quelle: Nicholas Bagley, „Leistungsbeschränkungen unter Medicare Teil D”, Health Affairs, healthaffairs.org . Biomarkergesteuerte Studien rekrutieren nun kleinere, aber reaktionsfähigere Kohorten, was die Studienstärke verbessert und das Entwicklungsrisiko verringert. Pharmazeutische Pipelines testen Wirkstoffe zunehmend in abgestimmten Subpopulationen, in denen die Ansprechwahrscheinlichkeiten höher sind. Gesundheitsökonomische Modelle prognostizieren, dass jede Verbesserung der funktionellen Remission um einen Prozentpunkt die langfristigen Gesundheitsausgaben allein in den Vereinigten Staaten um 220 Millionen USD senkt, was die kommerzielle Logik hinter personalisierten Strategien untermauert. Zusammen sorgen diese Dynamiken für anhaltenden Schwung bei Therapien, die schnellere Wirkung, neuroplastische Reparatur und dauerhafte Symptomlinderung versprechen.

Schnelle kommerzielle Akzeptanz von Esketamin in wichtigen Märkten

Die reale funktionelle Remissionsrate von Esketamin von 25,6 % gegenüber 11,5 % bei älteren Ergänzungsoptionen führt zu greifbaren Produktivitätsgewinnen am Arbeitsplatz und fördert positive Mundpropaganda unter Psychiatern. Die Vereinigten Staaten erweiterten die Zulassung im Januar 2025 auf die Monotherapie, was die behandelbare Population effektiv verdoppelte, da Kliniker Esketamin nun früher einsetzen können. Europa verfolgt einen vorsichtigen, aber dennoch positiven Kurs, wobei mehrere nationale Behörden eine bedingte Erstattung verknüpft mit Ergebnisüberwachung erteilen. Register in Kanada, Deutschland und Japan verfolgen funktionelle Veränderungen sechs Monate nach der Induktion und speisen Live-Dashboards, die Kostenträger bei der Verlängerung informieren. Krankenhauseinkaufsausschüsse bündeln zunehmend REMS-konforme Räume mit Esketamin-Lieferverträgen und sichern so eine stetige Nachfrage.

Wachsende Bereitschaft der Kostenträger zur Erstattung neuartiger Wirkmechanismus-Ergänzungen

Kostenträger sehen sich mit steigenden Kosten durch wiederholte Krankenhausaufenthalte, Notaufnahmebesuche und Produktivitätsverluste im Zusammenhang mit chronischen depressiven Episoden konfrontiert. Versicherungsmathematische Überprüfungen zeigen, dass schnell wirkende Wirkstoffe ihre anfänglichen Arzneimittelkosten innerhalb von drei Jahren durch reduzierte nachgelagerte Inanspruchnahme amortisieren. Kommerzielle Krankenversicherungen in den Vereinigten Staaten pilotieren nun ergebnisbasierte Verträge, die 25 % der Arzneimittelkosten erstatten, wenn funktionelle Remissionsziele zum Sechsmonatszeitpunkt nicht erreicht werden. Europäische Krankenkassen spiegeln diese Logik wider, indem sie Zuzahlungen erlassen, sobald Patienten vordefinierte Lebensqualitätsschwellen erreichen. Diese finanziellen Experimente erweitern den Zugang und veranlassen Hersteller, robuste Real-World-Evidenz zu sammeln. Gleichzeitig helfen wachsende Datensätze dabei, Kosteneffektivitätsmodelle zu verfeinern, die den Wert schneller Linderung und verbesserter täglicher Funktionsfähigkeit einst unterschätzten. Da immer mehr Länder Rahmenbedingungen für die Bewertung von Gesundheitstechnologien einführen, die Produktivitätsgewinne berücksichtigen, werden die Erstattungshürden für modernste Interventionen voraussichtlich weiter sinken.

Skalierung von Kliniken für psychedelisch unterstützte Therapie in Nordamerika und Europa

Nordamerika beherbergt bereits über 200 spezialisierte Kliniken, die in der Lage sind, Psilocybin, MDMA oder Ketamin in einem kontrollierten Umfeld zu verabreichen, und weitere 150 Zentren befinden sich im Bau oder in der Planung. Europa folgt diesem Beispiel, angetrieben durch einen Workshop der Europäischen Arzneimittelagentur im Jahr 2024, der Gestaltungsprinzipien für integrierte Therapiezentren festlegte. Standardisierte Schulungsmodule zertifizieren nun Pflegekräfte und Psychotherapeuten und gewährleisten Sitzungskonsistenz und Sicherheit. Multizentrische Register erfassen Dissoziationsprofile, die Teilnahme an Integrationssitzungen und den Zeitpunkt von Rückfällen und produzieren die Daten, die für eine breitere Kostenträgerakzeptanz benötigt werden. Der Umsatz pro Klinik wird bis 2028 voraussichtlich jährlich um 18 % steigen, da das gebündelte Modell das Arzneimittel, die Erlebnissitzung und die Nachsorge-Psychotherapie kombiniert. Investoren betrachten diese Kliniken als kritische Infrastruktur, die die Implementierungshürde für jeden neuen psychedelischen Wirkstoff senkt, der eine Zulassung erhält.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und REMS-Belastung für die intranasale Esketamin-Verabreichung | -1.1% | Global, am ausgeprägtesten in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Versicherungs-Stufentherapieanforderungen verzögern die Akzeptanz | -0.8% | Nordamerika und Europa, je nach Kostenträgertyp unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Soziales Stigma und regulatorische Unsicherheit rund um psychedelische Wirkstoffe | -0.6% | Global, mit regionalen Unterschieden in der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Begrenzte Facharztkapazität für intensive Dosierung und Überwachung | -0.5% | Global, akut in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Kosten und REMS-Belastung für die intranasale Esketamin-Verabreichung

Die Protokolle der Risikobewertungs- und Risikominderungsstrategie schreiben eine zweistündige Überwachung vor Ort nach jeder Dosis vor, was feste Klinikkosten unabhängig von der Patientenzahl verursacht. Real-World-Audits zeigen, dass sich die medianen Induktionsphasen auf 64 Tage statt der empfohlenen 28 Tage ausdehnen, was Personal- und Einrichtungskosten in die Höhe treibt. Kleinere ���������Գ�ä�ܲ���� haben Schwierigkeiten, dedizierte Räume und geschultes Personal zu rechtfertigen, was Patienten in größere Zentren drängt und die Reisezeiten verlängert. Die britische Kostenkontrollbehörde lehnte 2024 eine breite Finanzierung durch den Nationalen Gesundheitsdienst ab und verwies auf ungünstige inkrementelle Kosteneffektivitätsverhältnisse, was zeigt, wie finanzielle und operative Hürden die Akzeptanz bremsen können, selbst wenn der klinische Nutzen klar ist. Hersteller reagieren mit der Entwicklung von einmal wöchentlichen oder retardierten Formulierungen, die die Überwachungsfenster halbieren könnten, aber diese sind noch mehrere Jahre von der Zulassung entfernt.

Strenge Versicherungs-Stufentherapieanforderungen verzögern die Akzeptanz

Viele kommerzielle Kostenträger verlangen nach wie vor das Versagen bei mindestens zwei selektiven Serotonin-Wiederaufnahmehemmern und einer Augmentationsstrategie, bevor sie neuartige Wirkmechanismen abdecken[2]Quelle: Stanford Medicine, „KI identifiziert Depressions-Biotypen”, med.stanford.edu . Im Jahr 2025 befragte Ärzte berichteten, dass sie im Median 6 Stunden pro Monat mit Vorabgenehmigungsunterlagen allein für Esketamin verbringen. Administrative Engpässe verlängern unbehandelte Episoden und führen zu Notfallinterventionen, die paradoxerweise die Kosten erhöhen. Mehrere US-Bundesstaaten erwägen nun Gesetze, die die Stufentherapie bei schwerer Depression auf einen fehlgeschlagenen Versuch begrenzen, aber die Umsetzungszeitpläne variieren. Bis Reformen Wirklichkeit werden, werden lange Vorlaufzeiten die Wachstumskurve neuartiger Wirkstoffe dämpfen, insbesondere in kleineren Praxen ohne dediziertes Erstattungspersonal.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: NMDA-Antagonisten behaupten Führungsposition, während Psychedelika beschleunigen

Im Jahr 2025 erwirtschafteten NMDA-Rezeptorantagonisten 41,78 % des Umsatzes im Markt für behandlungsresistente Depressionen. Esketamin macht den Großteil dieses Anteils aus, gestützt durch konsistente Real-World-Remissionsdaten und die im Januar 2025 erteilte Monotherapiezulassung, die seine Reichweite erweiterte. Psychedelika und neuartige Verbindungen stellen die am schnellsten wachsende Wirkstoffklasse mit einer bis 2031 prognostizierten CAGR von 7,80 % dar, eine Entwicklung, die durch den Phase-3-Erfolg von COMP360 untermauert wird, der einen mittleren MADRS-Vorteil von 3,6 Punkten gegenüber Placebo demonstrierte. Die dem Markt für behandlungsresistente Depressionen zuzurechnende �Ѳ�����ٲ���öß�� für Psychedelika wird bis 2031 voraussichtlich 645,7 Millionen USD übersteigen, vorausgesetzt, es werden Zulassungen in mindestens drei großen Regionen erteilt.

Die Wettbewerbsdynamik verschiebt sich, da große Pharmaunternehmen frühe psychedelische Wirkstoffe kaufen oder lizenzieren und deren Potenzial zur Ergänzung bestehender Portfolios erkennen. Gleichzeitig könnten Kandidaten mit retardierter Freisetzung von Ketamin die Überwachungsbelastung senken und das Volumen zurück in die etablierte NMDA-Kategorie lenken. Augmentationsregime mit atypischen Antipsychotika bleiben für Kliniker relevant, die mit den Protokollen vertraut sind, aber ihr Wachstum verlangsamt sich aufgrund von metabolischen Nebenwirkungen und der Prüfung durch Kostenträger. Dreifach-Wiederaufnahmehemmer und neuroaktive Steroide besetzen eine vielversprechende, aber noch aufkommende Nische, wobei frühe Phasendaten synergistische Wirkungen bei Kombination mit glutamatergen Modulatoren nahelegen.

Nach Endnutzer: ���������Գ�ä�ܲ���� dominieren, während Telepsychiatrie an Dynamik gewinnt

���������Գ�ä�ܲ���� kontrollierten 44,02 % der Umsätze im Jahr 2025, da ihre psychiatrischen Stationen, Notaufnahmen und ambulanten Infusionszentren über die Personal- und Beobachtungskapazitäten verfügen, die für hochintensive Therapien erforderlich sind. Diese Einrichtungen profitieren von gebündelter Vergütung, die sowohl die Arzneimittelakquisition als auch Einrichtungsgebühren abdeckt und so die Kostendeckung erleichtert. Heimversorgung und Telepsychiatrie werden, obwohl derzeit kleiner, bis 2031 am schnellsten mit einer CAGR von 8,34 % wachsen. Eine hohe Patientenakzeptanz, die in jüngsten Umfragen bei 71 % gemessen wurde, untermauert diesen Wandel, ebenso wie Versicherungsanreize, die virtuelle Konsultationen auf Augenhöhe mit persönlichen Besuchen erstatten. Die durch Telepsychiatrie-Plattformen generierte �Ѳ�����ٲ���öß�� für behandlungsresistente Depressionen wird bis 2031 voraussichtlich 762,4 Millionen USD erreichen, abhängig von der Zulassung von Formulierungen, die sicher in einer häuslichen Umgebung verabreicht werden können.

Fachkliniken überbrücken die Lücke, indem sie fortschrittliche Interventionen ohne den Overhead großer ���������Գ�ä�ܲ���� anbieten. Diese Einrichtungen nutzen standardisierte Protokolle, Gruppentherapiemodelle und digitale Symptomverfolgung, um Durchsatz und Margen zu steigern. Akademische Zentren setzen weiterhin klinische Maßstäbe, indem sie Zulassungsstudien durchführen, die aufkommende Modalitäten validieren, und ziehen so Fördermittel und Industriepartnerschaften an. Der kommerzielle Erfolg in diesem Segment hängt zunehmend davon ab, pharmakologische Versorgung mit digitaler Nachsorge zu integrieren, die das Patientenengagement zwischen persönlichen Sitzungen aufrechterhalten.

Nach Vertriebskanal: Krankenhausapotheken behalten Vorrang inmitten des Online-Wachstums

Krankenhausapotheken dispensierten im Jahr 2025 54,63 % der Rezepte für behandlungsresistente Depressionen, was die strengen Lagerkontrollen für kontrollierte Substanzen und die Anforderung widerspiegelt, die Arzneimittelverfügbarkeit mit REMS-konformen Beobachtungsbereichen abzustimmen. Online-Apotheken, die mit einer CAGR von 8,68 % wachsen, profitieren von digitalem Verschreiben, automatisierten Nachfüllungen und direkter Patientenaufklärung, die Hindernisse reduzieren und die Therapietreue verbessern. Insbesondere wird der von Online-Kanälen erfasste Marktanteil für behandlungsresistente Depressionen voraussichtlich von 9,18 % im Jahr 2025 auf nahezu 14,92 % bis 2031 steigen, sofern Cybersicherheitsmaßnahmen und Identitätsverifizierungsprotokolle Schritt halten.

Einzelhandelsketten hinken hinterher, da viele neuartige Wirkstoffe eine Überwachung vor Ort oder eine ärztliche Verabreichung erfordern, was ihre unmittelbare Relevanz einschränkt. Dennoch könnten retardierte oder orale psychedelische Formulierungen, die sich derzeit in Phase 2 befinden, für die Abgabe im Einzelhandel geeignet werden, sobald Sicherheitsprofile etabliert sind. Pharmaunternehmen experimentieren mit hybriden Modellen, die Bestände in zentralen Krankenhausdrehscheiben platzieren, aber Erhaltungsdosen per Versandapotheke ausliefern und so Sicherheitsaufsicht mit Patientenkomfort in Einklang bringen.

Geografische Analyse

Nordamerika erwirtschaftete 47,91 % des Umsatzes im Jahr 2025 und bleibt der Referenzmarkt für regulatorische und Erstattungspräzedenzfälle. Die Entscheidung der Vereinigten Staaten im Januar 2025, die Esketamin-Monotherapie zu erlauben, erweiterte die �Ѳ�����ٲ���öß�� für behandlungsresistente Depressionen in der Region sofort. Das Sonderzugangsprogramm Kanadas erteilte 176 Psilocybin-Ausnahmegenehmigungen mit einer Genehmigungsrate von 78 % und produzierte Daten nach der Sitzung, die nachfolgende Zulassungserweiterungen informieren. Die Kostenträgerakzeptanz wird durch etablierte Diagnosekodierung und Ergebnisregister erleichtert, die funktionelle Remission, Arbeitspräsenz und Krankenhauswiederaufnahmen nahezu in Echtzeit verfolgen. Die Reife des Ökosystems stellt sicher, dass neue Marktteilnehmer schnell skalieren können, sobald sie eine Zulassung erhalten.

Europa trägt einen bedeutenden Umsatzblock bei, dank starker akademischer Netzwerke und multinationaler Konsortien, die Phase-3-Studien erleichtern. Die Europäische Arzneimittelagentur signalisierte während ihres Workshops im Jahr 2024 Offenheit für innovative Interventionen im Bereich der psychischen Gesundheit, doch Erstattungsdebatten werden weiterhin auf Mitgliedstaatenebene geführt. Deutschland und die Niederlande weisen die höchste Klinikdichte und die frühesten psychedelischen Pilotprogramme auf, während einige südeuropäische Märkte ihre Ressourcen noch auf konventionelle Pharmakotherapie konzentrieren. Trotz dieser Variabilität beschleunigt die kontinentale Angleichung der Anforderungen an klinische Studien die Dossieraufbereitung für Psychedelika, NMDA-Modulatoren und neuroaktive Steroide gleichermaßen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer bis 2031 prognostizierten CAGR von 8,51 %. Japan führt bei der klinischen Akzeptanz nicht-invasiver Hirnstimulation und bietet ein Modell für ergebnisbasierte Erstattung. Australien brach 2023 neues Terrain, indem es die Psilocybin-Therapie genehmigte, und katalysierte regionale Investitionen in zweckgebaute Kliniken und Therapeutenausbildungspipelines. Chinas Reformen im Bereich der psychischen Gesundheit erhöhen die Bedeutung der Frühdiagnose und steigern die Nachfrage nach schnell wirkenden Lösungen, obwohl inländische Zulassungswege weiterhin lokale Daten priorisieren. ��ü���ǰ��� und Singapur nutzen robuste Biotech-Ökosysteme, um multizentrische Studien zu beherbergen, die asienspezifische Sicherheits- und Wirksamkeitsnachweise liefern. Insgesamt machen das demografische Ausmaß der Region, das steigende verfügbare Einkommen und die sich entwickelnde regulatorische Klarheit sie zu einem unverzichtbaren Wachstumsvektor für globale Akteure.

Wettbewerbslandschaft

Die Konsolidierung intensivierte sich im Jahr 2025, als große etablierte Unternehmen darum wetteiferten, Multi-Mechanismus-Portfolios zusammenzustellen. Johnson & Johnsons Kauf von Intra-Cellular Therapeutics für 14,6 Milliarden USD fügte CAPLYTA einer bereits starken Esketamin-Franchise hinzu und verschaffte dem Unternehmen Abdeckung über NMDA-Modulation, Dopamin-Serotonin-Antagonismus und glutamaterge Stabilisierung. Diese Transaktion signalisiert, dass die Großpharma psychiatrische Vermögenswerte nun auf Augenhöhe mit Onkologie und Immunologie bewertet, wenn sie zukünftige Umsatzströme projiziert.

Spezialisten wie COMPASS Pathways validieren ihren strategischen Fokus, indem sie den ersten positiven Phase-3-Psilocybin-Datensatz liefern, der die Skepsis der Investoren gegenüber dem regulatorischen Risiko verringerte. Das Unternehmen koordinierte Therapeutenausbildung, Datenmanagement und Lieferkettenlogistik als Teil seines Markteinführungsplans und setzte damit einen Maßstab, den kleinere Entwickler erreichen müssen. Mittelgroße Akteure wie Axsome und Relmada verfeinern traditionelle Moleküle durch Formulierungswissenschaft mit dem Ziel, Marktanteile durch Erweiterungen des geistigen Eigentums und differenzierte Sicherheitsprofile zu gewinnen.

Partnerschaften proliferieren in früheren Phasen, wo Neurobiologie auf digitale Therapeutika und künstliche Intelligenz trifft. AbbVies 2-Milliarden-USD-Allianz mit Gilgamesh gewährt Zugang zu Neuroplastogenen, die eine Ketamin-ähnliche Wirksamkeit ohne Dissoziation versprechen. Technologieunternehmen liefern Modelle des maschinellen Lernens, die elektronische Gesundheitsakten, genomische Panels und Bilddaten auswerten, um die Studienrekrutierung und die Behandlungsabstimmung nach der Markteinführung zu optimieren. Diese Kooperationen beschleunigen Zykluszeiten und verteilen das Risiko auf mehrere Stakeholder, was einen breiteren Wettbewerbstrend hervorhebt: die Konvergenz von Pharmakologie, Datenwissenschaft und Innovation in der Versorgungserbringung.

Globale Marktführer für behandlungsresistente Depressionen

AstraZeneca

Pfizer

GlaxoS

Eli Lilly and Company

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Supernus Pharmaceuticals stimmte der Übernahme von Sage Therapeutics für bis zu 795 Millionen USD zu und fügte ZURZUVAE seinem Portfolio für Stimmungsstörungen hinzu.

- Januar 2025: Die FDA genehmigte Spravato (Esketamin) als Monotherapie für behandlungsresistente Depressionen und erschloss damit eine größere anspruchsberechtigte Kohorte für Johnson & Johnson.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für behandlungsresistente Depressionen als alle pharmakologischen, gerätebasierten und psychedelischen Interventionen, die für Erwachsene kommerzialisiert werden, die nach mindestens zwei unterschiedlichen Antidepressiva-Regimen mit angemessener Dosis und Dauer keine angemessene Reaktion erzielt haben. Der Umsatz wird zum Ab-Hersteller-Wert über ���������Գ�ä�ܲ����, psychiatrische Fachkliniken, Einzel- und Online-Apotheken in 28 Ländern erfasst, die über 90 % der globalen Ausgaben für behandlungsresistente Depressionen abdecken.

Ausschluss aus dem Umfang: Pädiatrische Studien zu behandlungsresistenten Depressionen und nicht-medizinische Selbstversorgungsprodukte werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Wirkstoffklasse (Wert)

- NMDA-Rezeptorantagonisten

- Augmentation mit atypischen Antipsychotika

- Monoamin-Modulatoren (SSRI/SNRI, MAOI, TCA)

- Psychedelika und neuartige Verbindungen

- Sonstige

- Nach Endnutzer (Wert)

- ���������Գ�ä�ܲ����

- Fachkliniken

- Heimversorgung und Telepsychiatrie

- Forschungs- und Akademische Zentren

- Nach Vertriebskanal (Wert)

- Einzelhandelsapotheken

- Krankenhausapotheken

- Online-Apotheken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und Umfragen wurden mit Psychiatern, Kostenträgern, Krankenhausapothekenleitern und Betreibern von Neurostimulationsgeräten in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Ihre Beiträge halfen uns, die reale Akzeptanz von Esketamin, typische Kursvolumina der transkraniellen Magnetstimulation (TMS) und durchschnittliche Verkaufspreise zu validieren und wichtige Lücken zu schließen, die durch Schreibtischrecherchen offen geblieben waren.

Schreibtischrecherche

Mordor-Analysten begannen damit, behandelte Patientenvolumina mithilfe öffentlicher Datensätze wie dem WHO Global Health Observatory, der Nationalen Gesundheitsinterviewstudie der CDC, dem EHIS von Eurostat und der Patientenerhebung des japanischen Ministeriums für Gesundheit, Arbeit und Soziales zu kartieren. Anschließend stimmten sie Arzneimittel- und Geräteumsätze mit Zoll- und IMS-Versanddaten ab. Klinische Evidenztrends wurden aus PubMed-indizierten Fachzeitschriften und internationalen Leitlinien von Gremien wie dem Nationalen Institut für Gesundheit und klinische Exzellenz, der Amerikanischen Psychiatrischen Vereinigung und CANMAT gesammelt. Finanzielle Basisdaten wurden mit Jahresberichten (10-K) der Unternehmen, Investorenpräsentationen und Pressemitteilungen verfeinert und durch kostenpflichtige Plattformen, D&B Hoovers für Unternehmensaufteilungen und Dow Jones Factiva für Transaktionsflüsse weiter geprüft. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Arbeit ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Kohorte etabliert den Nachfragepool. Inzidenz, Remissionsrate, Behandlungssuchanteil und Versagensquote der zweiten Linie sind die wichtigsten Variablen. Die Ergebnisse werden durch selektive Bottom-up-Zusammenfassungen von NMDA-Antagonisten-Lieferungen, Stichproben von TMS-Kurszählungen in Kliniken und Daten zu psychedelisch unterstützten Sitzungen gegengeprüft. Multivariate Regression mit BIP pro Kopf, Psychiaterdichte und Erstattungsbreite prognostiziert das Wachstum 2026–2030; Szenarioanalysen passen sich an den Zeitplan der Pipeline-Markteinführung an. Wo primäre Volumendaten spärlich waren, füllten regionsspezifische Durchschnittsdosen und Adhärenzkurven die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor einer Mehrfachanalysten-Überprüfung auf Anomalien gegenüber unabhängigen Verkaufsaudits geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wichtige Zulassungen oder Erstattungsänderungen ausgelöst werden; ein abschließender Validierungsdurchlauf erfolgt kurz vor der Kundenveröffentlichung.

Warum Mordors Basislinie für behandlungsresistente Depressionen Zuverlässigkeit verdient

Veröffentlichte Zahlen zu behandlungsresistenten Depressionen variieren, da Unternehmen bei Patientenflussannahmen, Therapiemix und Aktualisierungsrhythmus unterschiedlich vorgehen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Verlage beschränken die Geografie auf sieben einkommensstarke Länder, andere rechnen Pipeline-Umsätze in aktuelle Verkäufe ein, während einige nur Apothekenrechnungen zählen und spezialistische Klinikverfahren wie TMS übersehen. Mordors breitere Länderabdeckung, duale Kanalerfassung und jährliche Aktualisierung verringern diese Abweichungen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 2,16 Mrd. USD (2025) | ||

| 3,49 Mrd. USD (2024) | Globales Beratungsunternehmen A | Zählt Pipeline-Arzneimittelumsätze und deckt nur sieben reife Märkte ab |

| 1,99 Mrd. USD (2025) | Fachzeitschrift B | Verfolgt Apothekenverkäufe zum Listenpreis, lässt gerätebasierte TMS-Umsätze außer Acht |

| 1,27 Mrd. USD (2024) | Branchendatenbank C | Stützt sich auf stationäre Verschreibungsvolumina und schließt ambulante und Telepsychiatrie-Kanäle aus |

Zusammenfassend macht die disziplinierte Kombination aus breitem Umfang, primärer Validierung und transparenter Variablenauswahl Mordors Basislinie zu einem verlässlichen Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Welcher Anteil der Patienten mit schwerer depressiver Störung erfüllt die Kriterien für Behandlungsresistenz?

Etwa 70 % der Patienten erreichen nach zwei angemessenen Antidepressiva-Behandlungsversuchen keine vollständige Symptomremission, ein Niveau, das in den meisten klinischen Leitlinien behandlungsresistente Depression definiert.

Wie schnell können NMDA-Antagonisten Symptome im Vergleich zur traditionellen SSRI-Therapie lindern?

Esketamin erzeugt häufig innerhalb von 24 Stunden eine messbare Verbesserung, während selektive Serotonin-Wiederaufnahmehemmer typischerweise vier bis sechs Wochen für eine vergleichbare Linderung benötigen.

Sind psychedelische Therapien sicher, wenn sie in einem medizinischen Umfeld verabreicht werden?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am globalen Markt für behandlungsresistente Depressionen?

Phase-3-Daten für COMP360-Psilocybin zeigten keine schwerwiegenden Sicherheitsereignisse und eine statistisch signifikante MADRS-Verbesserung von 3,6 Punkten gegenüber Placebo bei Verabreichung unter professioneller Aufsicht.

Warum verlangen einige Kostenträger mehrere fehlgeschlagene Behandlungen, bevor sie neue Optionen abdecken?

Stufentherapierichtlinien zielen darauf ab, Kosten zu kontrollieren, verzögern aber häufig den Zugang zu wirksamen Interventionen, was zu verlängerten Erkrankungen und höheren nachgelagerten Ausgaben führt, wie in Medicare Teil D dokumentiert.

Seite zuletzt aktualisiert am: