Toluol-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

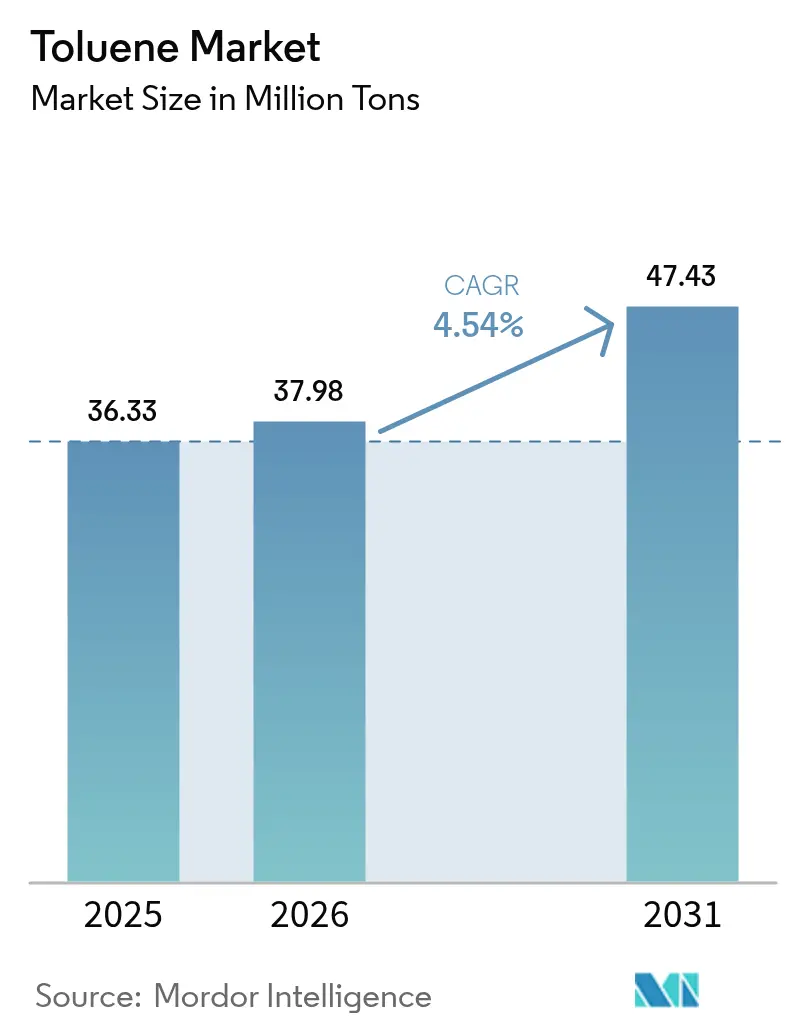

| Marktvolumen (2026) | 37.98 Millionen Tonnen |

| Marktvolumen (2031) | 47.43 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Toluol-Marktanalyse von ����������

Die Toluol-�Ѳ�����ٲ���öß�� soll von 36,33 Millionen Tonnen im Jahr 2025 auf 37,98 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 voraussichtlich 47,43 Millionen Tonnen bei einem CAGR von 4,54 % über den Zeitraum 2026–2031 erreichen. Das Nachfragewachstum spiegelt die Vielseitigkeit des Stoffes als aromatischer Kohlenwasserstoff wider, der in nachgelagerten Produkten wie Benzol, Xylol und Toluoldiisocyanat (TDI) eingesetzt wird, die verschiedene Sektoren von der Baubranche bis zur Elektronikindustrie versorgen. Regulatorische Initiativen zur Emissionsreduzierung beschleunigen Prozessverbesserungen, die die Energieeffizienz steigern und die Freisetzung flüchtiger organischer Verbindungen (VOC) senken, was die langfristige Wettbewerbsfähigkeit unterstützt. Zusammen unterstreichen diese Trends eine Verlagerung hin zu integrierten, nachhaltigkeitsorientierten Lieferketten, die Produzenten begünstigen, die Kostenführerschaft mit Technologieinvestitionen in sauberere Prozesse verbinden können.

Wichtigste Erkenntnisse des Berichts

- Nach Derivat führten Benzol und Xylol mit einem Umsatzanteil von 37,70 % im Jahr 2025, während TDI voraussichtlich mit einem CAGR von 5,37 % bis 2031 am schnellsten wachsen wird.

- Nach Anwendung entfiel auf die Chemieindustrie im Jahr 2025 ein Anteil von 63,30 % an der Toluol-�Ѳ�����ٲ���öß��, und sie entwickelt sich mit einem CAGR von 4,72 % bis 2031 weiter.

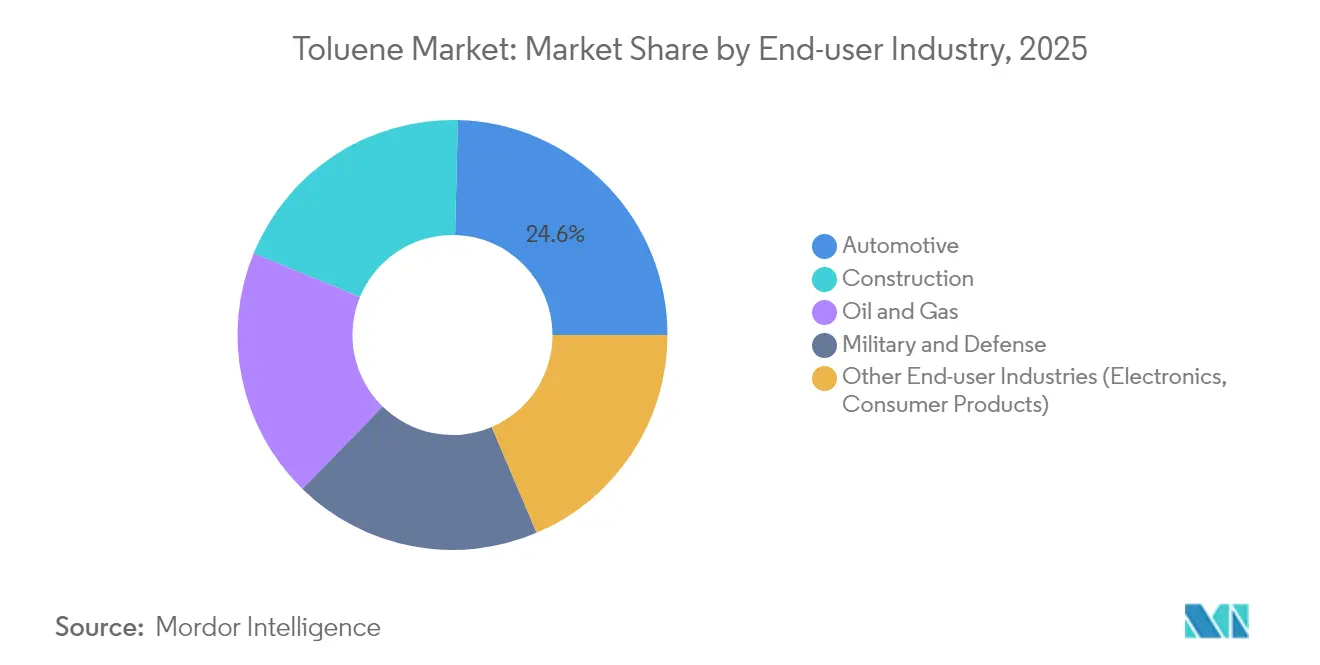

- Nach Endverbraucherbranche führte die Automobilindustrie mit einem Anteil von 24,60 % an der Toluol-Nachfrage im Jahr 2025, während das Bauwesen mit dem höchsten CAGR von 4,82 % bis 2031 aufwartet.

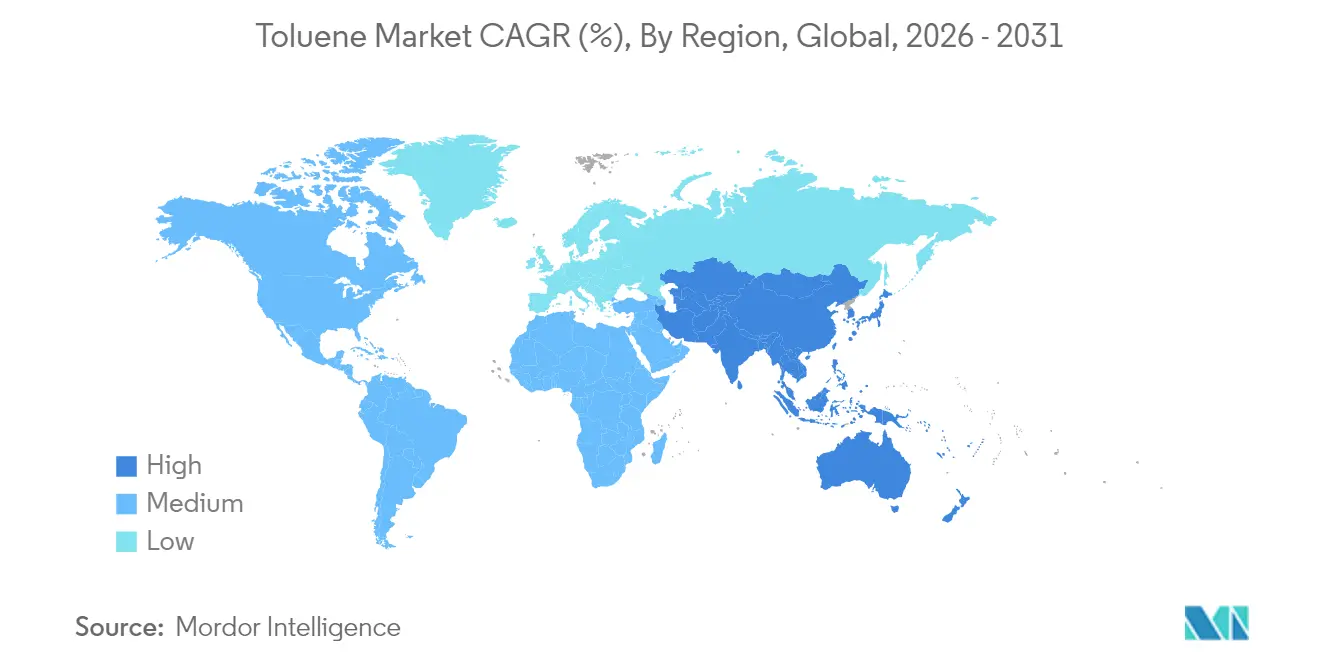

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Toluol-Marktanteil von 54,70 %; Asien-Pazifik wird zudem voraussichtlich mit einem CAGR von 5,48 % bis 2031 expandieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Toluol-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Polyurethanschaum-Kapazitäten in ASEAN | +1.20% | ASEAN, mit Ausstrahlungseffekten auf China und Indien | Mittelfristig (2–4 Jahre) |

| Oktan-Boost-Vorschriften in Indien und China | +0.90% | Indien, China, regionale Auswirkungen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Lösungsmitteln in Elektronikqualität | +0.70% | Taiwan, ��ü���ǰ���, Japan | Mittelfristig (2–4 Jahre) |

| US-amerikanische Neuformulierung von Klebstoffen weg von Methylenchlorid | +0.60% | Nordamerika, vorwiegend Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Aromatenkapazitäten im GCC | +1.00% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Robuster Ausbau der Polyurethanschaum-Kapazitäten in ASEAN steigert den TDI-Verbrauch

Die steigende Produktion von Weichschaum für Möbel, Bettwaren und Fahrzeugsitze treibt den inkrementellen TDI-Bedarf in Malaysia, Vietnam und Thailand an. Regionale Investitionen im Toluol-Markt, wie der RAPID-Komplex von Petronas, verbessern den lokalen Zugang zu toluolbasierten Zwischenprodukten und verringern die Importabhängigkeit. Produzenten steigern die Rohöl-zu-Chemikalien-Ausbeute, um die Aromatenproduktion auszuweiten, und stellen Toluol in den Mittelpunkt der regionalen Polyurethan-Versorgung.

Oktan-Boost-Vorschriften in Indien und China steigern die Reformataufnahme von Toluol

Indiens Bharat Stage VI und Chinas China-6-Kraftstoffnormen erfordern höhere Antiklopfkomponenten, was Raffinerien dazu veranlasst, die mit Toluol angereicherten Reformatmengen zu erhöhen. Die Modernisierung der Numaligarh-Raffinerie auf 9 MTPA konsolidiert das lokale Angebot, während chinesische integrierte Komplexe mehr Aromaten in die Benzinmischpools leiten. Diese Maßnahmen absorbieren inkrementelle Toluolströme, die andernfalls einem Überangebot ausgesetzt wären, schaffen einen Puffer für Raffinerierenditen und heben die Lösungsmittelpreise im Toluol-Markt im Asien-Pazifik-Raum an.

Nachfrage nach Lösungsmitteln in Elektronikqualität in Taiwan und ��ü���ǰ���

Die Halbleiterfertigung erfordert hochreine Lösungsmittel mit Verunreinigungsgrenzen im Bereich von Teile pro Billion. Taiwan und ��ü���ǰ��� dominieren diese Nische und nutzen analytische Fortschritte wie ICP-QQQ-Systeme zur Reinheitszertifizierung. Toluol-Marktproduzenten, die in der Lage sind, Raffineriequalitäten zu separieren und zu Elektronikqualitäten aufzubereiten, erzielen Premiummargen. Die zuverlässige Versorgung mit hochreinem Toluol stärkt den Wettbewerbsvorteil der Region bei fortschrittlichen Logik- und Speicherchips.

Substitution von Methylenchlorid durch Toluol in US-amerikanischen Klebstoffen

Das Verbot der US-amerikanischen Umweltschutzbehörde für die meisten industriellen Methylenchlorid-Anwendungen veranlasst Klebstoffhersteller, auf Toluol umzusteigen[1]. Möbel-, Bodenbelag- und Fahrzeugmontagebetriebe haben die Leistungsgleichheit validiert und vermeiden dabei die höheren Compliance-Kosten, die mit toxischeren Lösungsmitteln verbunden sind. Dieser regulatorische Wechsel vergrößert den inländischen Absatz und ermutigt Händler, größere Lagerbestände zu halten, was die Preisstabilität im Toluol-Markt unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EU-REACH-VOC-Beschränkungen | −0.8% | Europäische Union, globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Volatilität bei Naphtha- und Rohölspreads | −0.5% | Global; am stärksten in Asien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz biobasierter Lösungsmittel | −0.4% | Nordamerika, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Verschärfung der EU-REACH-VOC-Beschränkungen für Aromaten

Die Europäische Union hat die VOC-Grenzwerte verschärft, was Farben-, Lack- und Klebstoffhersteller dazu veranlasst, aromatische Lösungsmittel durch Alternativen zu ersetzen[2]. Die Compliance-Kosten steigen durch Investitionen in Abgasreinigungsanlagen und die Substitution durch teurere VOC-arme Träger. Eine Fragmentierung des Toluol-Marktes entsteht, da multinationale Formulierer ihre Produktlinien rationalisieren, um den Anforderungen der EU und des Vereinigten Königreichs gerecht zu werden, was die regionale Toluolnachfrage in verbrauchernahen Anwendungen dämpft.

Volatilität bei Naphtha- und Rohölspreads komprimiert Margen

Raffinerien ohne integrierte Aromateneinheiten sehen sich schrumpfenden Crack-Spreads gegenüber, da die Rohöl-zu-Naphtha-Differenziale stark schwanken. Produzenten setzen auf flexible Schnittpunktstrategien und opportunistische Spotmarkt-Einkäufe, doch anhaltende Volatilität zwingt einige dazu, gezielte Produktionswege wie Toluoldealkylierung oder Methanol-zu-Aromaten zu evaluieren. Die Kapitaldisziplin in der Toluol-Branche dämpft daher Expansionspläne trotz steigender Derivatnachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: TDI-Nachfrage verändert die Wachstumsdynamik

Benzol und Xylol behielten im Jahr 2025 einen Anteil von 37,70 % am Derivatverbrauch und unterstreichen damit ihre fest verankerte Rolle in Polyester-, Nylon- und Spezialchemikalienketten. Diese Führungsposition sichert einen stetigen Durchsatz für Reformer und Aromatenextraktoren, auch wenn die Margen schwanken. Gleichzeitig soll die Toluol-�Ѳ�����ٲ���öß�� im Bereich TDI von 2026 bis 2031 mit einem CAGR von 5,37 % expandieren, was die robuste Möbel- und Bettwarennachfrage in Schwellenländern widerspiegelt.

Benzaldehyd, Benzoesäure, TNT und Nischenderivate erschließen spezialisierte Absatzmärkte, machen aber zusammen nur einen bescheidenen Anteil an den Toluol-Marktvolumina aus. Integrierte Produzenten balancieren dieses Portfolio und nutzen Skaleneffekte, um sowohl Massen- als auch Spezialitätskunden zu beliefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Chemieindustrie dominiert die Wertschöpfungskette

Die Chemieindustrie befehligte im Jahr 2025 63,30 % der Gesamtnachfrage und belegt damit die Rolle von Toluol als Zwischenprodukt und nicht als Endprodukt. Für den Sektor wird ein CAGR von 4,72 % prognostiziert, der seine Führungsposition trotz zunehmender VOC-Kontrolle beibehält. Die Toluol-�Ѳ�����ٲ���öß�� für Lacke und Klebstoffe profitiert von der Lösungsmittelstärke, steht jedoch in Europa unter Reformulierungsdruck, wo VOC-arme Alternativen an Bedeutung gewinnen.

Klebstoffe in den Vereinigten Staaten gewinnen Marktanteile nach den EPA-Beschränkungen für Methylenchlorid und steigern den kurzfristigen Absatz. Explosivstoffe behalten eine kleine, aber stabile Nische, die durch militärische Beschaffungszyklen verankert ist. Pharmazeutische, Farb- und Entfettungsanwendungen bestehen aufgrund des einzigartigen Reaktivitätsprofils des Moleküls fort, das sich nur schwer vollständig replizieren lässt.

Nach Endverbraucherbranche: Bauwesen übertrifft traditionelle Sektoren

Die Automobilindustrie führte den Verbrauch im Jahr 2025 mit einem Anteil von 24,60 % an und setzt Toluol in Sitzschaum, Lacken und Kraftstoffadditiven ein. Die Mehrstofffahrzeugstandards der EPA für 2027–2032 zielen jedoch auf 85 g/Meile CO₂ bis zum Modelljahr 2032 ab, was die Einführung von Elektrofahrzeugen beschleunigt und die Lösungsmittelnachfrage in der konventionellen Antriebsstrangproduktion einschränken könnte.

Das Bauwesen hingegen soll mit einem CAGR von 4,82 % wachsen, gestützt durch globale Infrastrukturausgaben, die toluolbasierte Dichtstoffe, Abdichtungsmembranen und Hochleistungsbeschichtungen nutzen.

Der Öl- und Gassektor bleibt ein Basisverbraucher und setzt Toluol ein, um die Viskosität von Bohrflüssigkeiten zu erhöhen und paraffinische Ablagerungen aufzulösen. Die Elektronikindustrie entwickelt sich zu einer Premiumnische, die hochreine Qualitäten erfordert, die erhebliche Preisaufschläge erzielen. Zusammen verteilen diese vielfältigen Absatzmärkte das Risiko und halten den Toluol-Markt widerstandsfähig gegenüber zyklischen Schocks in einzelnen Branchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 54,70 % des globalen Volumens, und der CAGR der Region von 5,48 % festigt ihren Status als primäre Wachstumslokomotive für den Toluol-Markt. Urbanisierung, Bauboom und steigende Fahrzeugdurchdringung halten die Derivatnachfrage in ASEAN und Südasien aufrecht.

Nordamerika ist ein reifer, aber innovativer Markt, in dem regulatorische Entscheidungen globale Auswirkungen haben. Die Vereinigten Staaten treiben den Ausstieg aus hochgiftigen Lösungsmitteln voran und begünstigen damit unbeabsichtigt Toluol bei bestimmten Neuformulierungen. Europa kämpft mit den strengsten VOC-Vorschriften, was die Lösungsmittelnachfrage dämpft, aber die Forschung und Entwicklung hin zu emissionsarmer Prozesschemie stimuliert.

Der Nahe Osten fügt durch weltmaßstäbliche Mischxylol-Anlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten neue Kapazitäten hinzu und positioniert die Region als Swing-Lieferant für Asien. ��ü�岹��������첹 macht einen kleineren Anteil aus, doch Brasiliens industrielle Erholung steigert den regionalen Bedarf, insbesondere für Bauprojekte im Zusammenhang mit Großveranstaltungen, und Infrastrukturprojekte treiben das Wachstum in der Toluol-Branche voran.

Wettbewerbslandschaft

Der Toluol-Markt umfasst eine breite Mischung aus integrierten Ölkonzernen, diversifizierten Chemieunternehmen und regionalen Unabhängigen. Integrierte Konzerne wie Exxon Mobil Corporation und BASF profitieren von Rohstoffsicherheit und nachgelagerten Synergien, die eine flexible Optimierung zwischen Benzol-, Xylol- und Toluolpools ermöglichen. Asiatische Unternehmen nutzen die Nähe zu Nachfragezentren und Kostenvorteile, um Marktanteile zu sichern.

Marktführer der Toluol-Branche

Exxon Mobil Corporation

China Petrochemical Corporation

Formosa Chemicals & Fibre Corp

LyondellBasell Industries Holdings B.V.

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mangalore Refinery and Petrochemicals Limited eröffnete eine 40-TMT-Toluolanlage in Odisha und erweiterte damit Indiens inländische Kapazität.

- Januar 2025: BASF erhöhte die Lupranate-TDI-Preise um 300 USD pro Tonne in ASEAN und Südasien, um Kosteninflation bei Logistik, Energie und Compliance auszugleichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Toluolmarkt als alle industriellen Methylbenzole, die aus katalytischem Reformat, Pygas oder kohlebasierten Strömen gewonnen und anschließend als Rohstoff für Lösungsmittel, Benzin und erstrangige Derivate wie Benzol, Xylol und Toluoldiisocyanat gehandelt oder intern verbraucht werden. Dieser gesamte Versorgungspool, der von den Analysten von ���������� erfasst wird, wird zunächst in metrischen Tonnen verfolgt; der Basiswert für 2025 liegt bei 36,33 Millionen Tonnen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen bewusst Laborreagenzien, Petrochemikalien der zweiten Stufe (z. B. Phenol oder Styrol) sowie Kraftstoffe aus, die weniger als ein Prozent Toluol nach Volumen enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Derivat

- Benzol und Xylol

- Benzinadditive

- Toluoldiisocyanate (TDI)

- Sonstige Derivate (Benzoesäure, Trinitrotoluol (TNT), Benzaldehyd)

- Nach Anwendung

- Farben und Lacke

- Klebstoffe und Druckfarben

- Chemieindustrie

- Explosivstoffe

- Sonstige Anwendungen (Pharmazeutika, Lösungsmittel und Entfetter, Farbstoffe und Pigmente)

- Nach Endverbraucherbranche

- Automobil

- Bauwesen

- Öl und Gas

- Militär und Verteidigung

- Sonstige Endverbraucherbranchen (Elektronik, Konsumgüter)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Zur Überprüfung der Desk-Recherche-Ergebnisse haben wir Raffinerieplanungsverantwortliche, Vertreiber aromatischer Lösungsmittel, Polyurethanformulierungsexperten sowie Käufer von Farben und Beschichtungen in der Region Asien-Pazifik, Nordamerika und Europa befragt. Ihre Einblicke in Vertragspreise, Mischungsverhältnisse und Derivatauslastungsraten schlossen Datenlücken und validierten Kostenkurven, die wir anschließend modellierten.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Datensätzen von Institutionen wie der US Energy Information Administration, UN Comtrade, der International Energy Agency und dem American Chemistry Council, die Produktions-, Handels- und Endverbrauchsmuster verdeutlichten. Regionale Sicherheitseinreichungen, Dossiers der European Chemicals Agency sowie Patenttrends, auf die über Questel zugegriffen wurde, beleuchteten aufkommende Technologien und regulatorische Obergrenzen, die die Nachfrage dämpfen.

Unternehmens-10-Ks, Raffineriedurchsätze und Fachpresseartikel, die über D&B Hoovers und Dow Jones Factiva gesammelt wurden, stimmten die Nennkapazität mit dem tatsächlichen Angebot ab. Diese Liste ist nur illustrativ; viele weitere offene Datensätze und Branchenpublikationen unterstützten die Datenerhebung, -validierung und -klärung.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der Produktion zuzüglich des Handels zur Ermittlung des scheinbaren Angebots, ziehen die interne Umwandlung ab und bepreisen regionale Volumina anhand gewichteter durchschnittlicher Verkaufspreise. Die Ergebnisse werden durch selektive Bottom-up-Kanalprüfungen und stichprobenartige ASP-x-Volumen-Berechnungen mit Lieferanten-Roll-ups für die fünf größten Produzenten bestätigt. Zu den wichtigsten Modellvariablen gehören die Reformerauslastung, aromatische Grenzwerte für Benzin, die Nachfrage im Polyurethan-Baubereich, Beschichtungsproduktionsindizes sowie der Benzol-Toluol-Preisaufschlag, die jeweils durch multivariate Regression projiziert werden. Wo Bottom-up-Lücken auftraten, wurden einfache Verhältnisbrücken vor der endgültigen Konvergenz angewendet.

Datenvalidierung und Aktualisierungszyklus

Die Analyseprüfungen unserer Analysten umfassen Anomalieprüfungen, Varianzschwellenwerte und Peer-Freigaben. Modelle werden jährlich aktualisiert, während jeder größere Angebotsschock oder jede Regulierung eine Zwischenaktualisierung auslöst. Eine abschließende Überprüfung wird kurz vor der Berichtsveröffentlichung abgeschlossen, damit die Kunden die aktuellsten Informationen erhalten.

Warum Mordors Toluol-Basiswert verlässlich bleibt

Wir erkennen an, dass veröffentlichte Zahlen häufig voneinander abweichen, und geben einen Überblick über die üblichen Gründe: Einheitenwahl, Umfangsbreite und Aktualisierungsrhythmus. Da unser Basiswert mit geprüften Tonnagezahlen vor der Wertumrechnung beginnt, bieten wir einen prüfbaren Mittelpunkt, dem Kunden vertrauen können.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Benzin-Blending-Volumina berücksichtigt werden, wie Derivaterlöse bewertet werden, Wechselkursannahmen sowie das Alter der primären Eingabeerhebungen; andere Herausgeber variieren bei jedem dieser Punkte.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 36,33 Millionen Tonnen (2025) | ���������� | |

| USD 67,84 Milliarden (2024) | Global Consultancy A | Zählt alle Derivaterlöse und wendet einen einzigen globalen ASP an |

| USD 26,03 Milliarden (2024) | Industry Data Provider B | Schließt Benzin-Blending aus und verwendet einen engeren Ländersatz |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, die Dual-Path-Modellierung und die jährliche Aktualisierung eine transparente, reproduzierbare Ausgangsbasis schaffen, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Toluol-Marktes zwischen 2026 und 2031?

Es wird erwartet, dass der Markt mit einem CAGR von 4,54 % wächst und das Volumen von 37,98 Millionen Tonnen im Jahr 2026 auf 47,43 Millionen Tonnen bis 2031 steigt.

Welche Region hält heute den größten Toluol-Marktanteil?

Asien-Pazifik führt mit 54,70 % der globalen Nachfrage im Jahr 2025 und ist auch die am schnellsten wachsende Region.

Warum ist TDI ein entscheidender Wachstumstreiber innerhalb der Toluol-Wertschöpfungskette?

TDI unterstützt flexiblen Polyurethanschaum, der in Möbeln, Bettwaren und Fahrzeugsitzen verwendet wird, und weist daher einen prognostizierten CAGR von 5,37 % bis 2031 auf.

Wie wirken sich verschärfte EU-VOC-Vorschriften auf die Toluolnachfrage aus?

Strengere VOC-Grenzwerte gemäß REACH veranlassen Lacke- und Klebstoffhersteller zu VOC-ärmeren Formulierungen, was den regionalen Toluolverbrauch reduziert.

Sind biobasierte Wege realistische Alternativen zu erdölbasiertem Toluol?

Pilotstudien zeigen, dass lignin-abgeleitetes BTX kostenwettbewerbsfähig sein kann, sobald die Bioöl-Ausbeuten 15 % überschreiten, was auf eine tragfähige Kommerzialisierung im nächsten Jahrzehnt hindeutet.

Seite zuletzt aktualisiert am: