Thyristor-Marktgröße und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

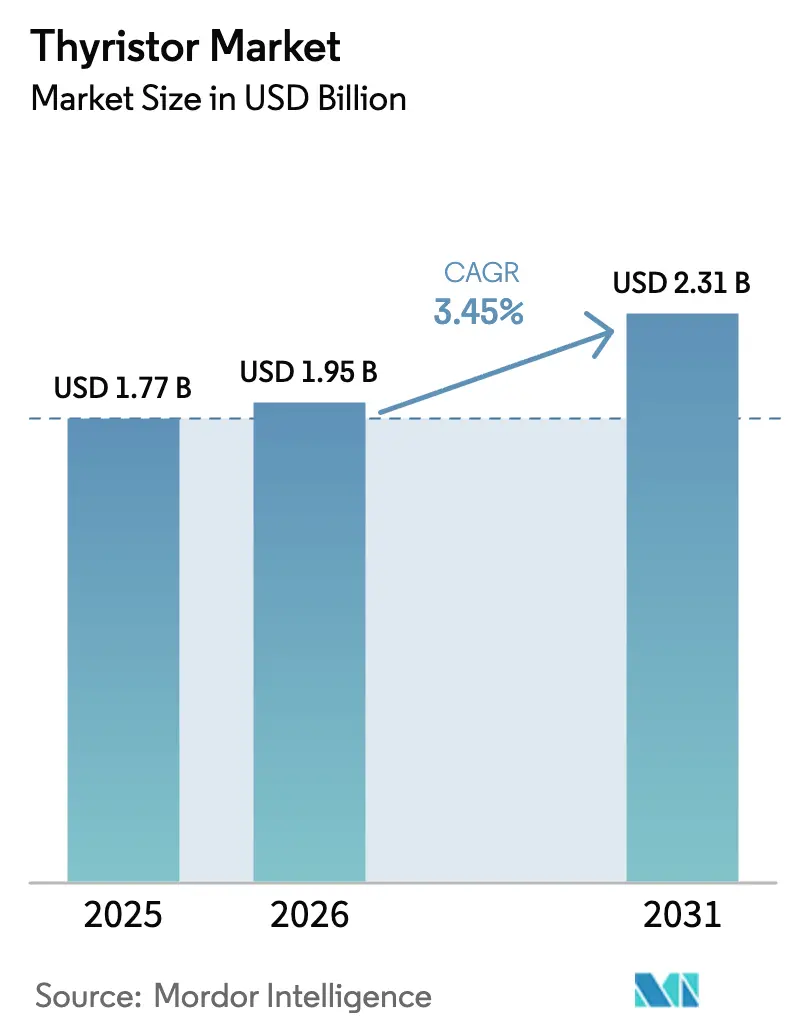

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thyristor-Marktanalyse von şÚÁĎŐýÄÜÁż

Die Thyristor-Marktgröße wurde im Jahr 2025 auf USD 1,77 Milliarden geschätzt und soll von USD 1,95 Milliarden im Jahr 2026 auf USD 2,31 Milliarden bis 2031 wachsen, bei einer CAGR von 3,45 % während des Prognosezeitraums (2026–2031). Die Nachfrage ist stabil, da Versorgungsunternehmen netzgeführte Ventile für Hochspannungsgleichstromübertragung (HVDC)-Korridore im Multi-Gigawatt-Bereich bevorzugen, auch wenn Siliziumkarbid-Metalloxid-Halbleiter-Feldeffekttransistoren (SiC-MOSFETs) in der Automobil- und Hochfrequenz-Industrieantriebsbranche Marktanteile gewinnen. Beschaffungszyklen werden durch große Netzprojekte geprägt, die Aufträge Jahre im Voraus binden, während Modulintegratoren sich auf intelligente Leistungsmodule diversifizieren, die Gate-Treiber und Sensoren einbetten. Der Preiswettbewerb verschärft sich bei niedrigen und mittleren Leistungsbewertungen, da chinesische Diskret-Lieferanten Bolzen- und Kapselgeräte zu 20–30 % niedrigeren durchschnittlichen Verkaufspreisen als europäische Wettbewerber anbieten. Gleichzeitig erhöhen Fälschungsrisiken und Zertifizierungsverzögerungen die Bedeutung von Rückverfolgbarkeit und vertikal integrierter Fertigung.

Wichtigste Erkenntnisse des Berichts

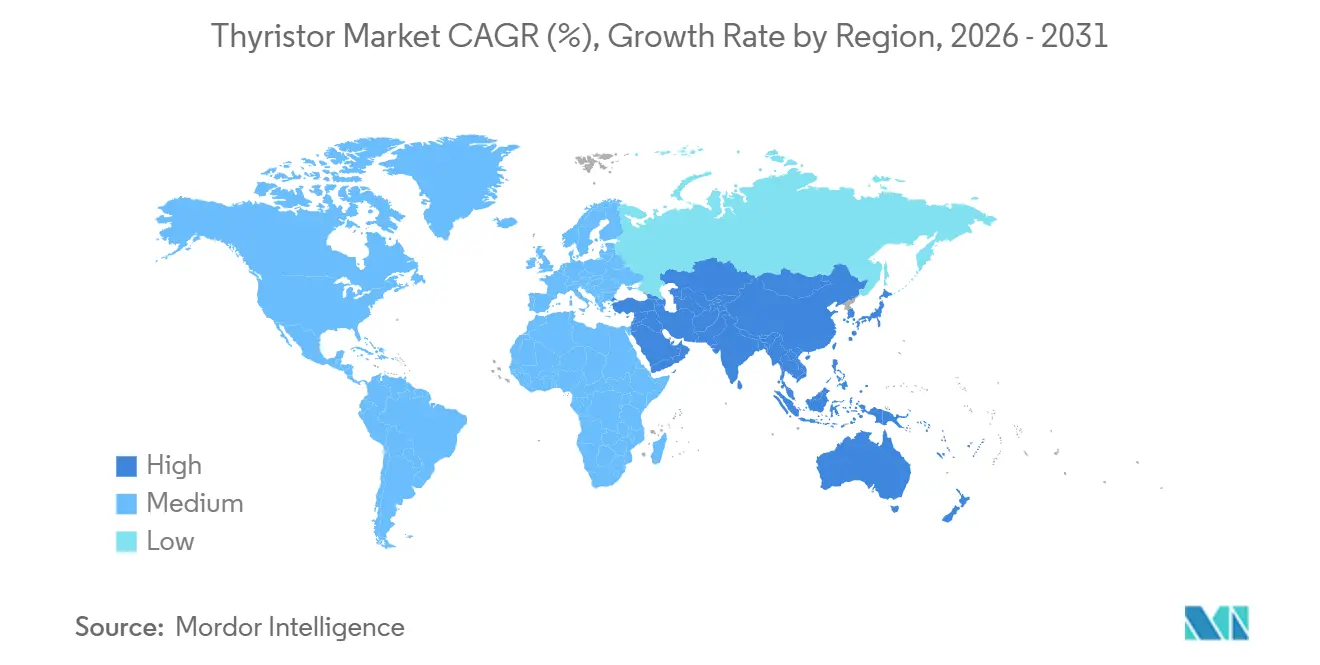

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 45,48 % des Umsatzes, während der Nahe Osten mit einer CAGR von 4,08 % über 2026–2031 die am schnellsten wachsende Region sein soll.

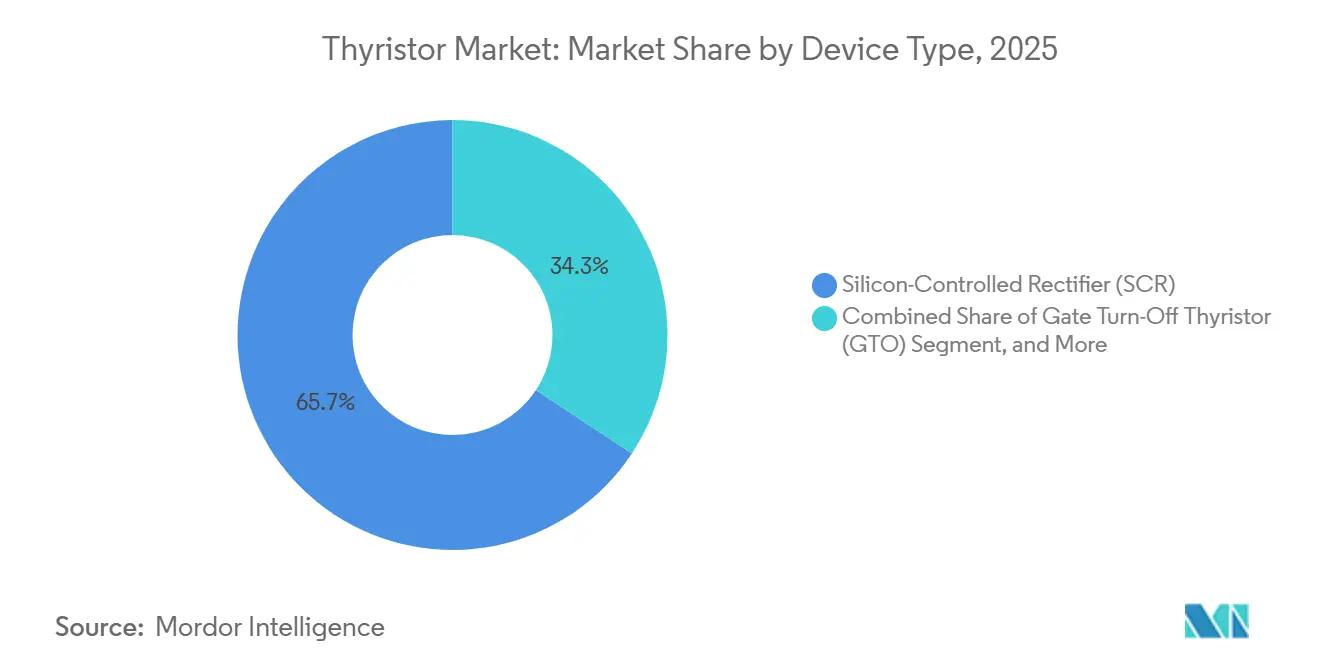

- Nach Gerätetyp führten siliziumgesteuerte Gleichrichter mit einem Umsatzanteil von 65,71 % im Jahr 2025, während Gate-Turn-Off-Thyristoren bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen werden.

- Nach Leistungsbewertung hielten Systeme unter 500 MW im Jahr 2025 einen Thyristor-Marktanteil von 45,83 %, während Installationen über 1.000 MW zwischen 2026–2031 voraussichtlich mit einer CAGR von 3,97 % wachsen werden.

- Nach Montageformat machten Bolzengehäuse im Jahr 2025 40,27 % der Thyristor-Marktgröße aus, und intelligente Leistungsmodule sollen bis 2031 mit einer CAGR von 4,11 % wachsen.

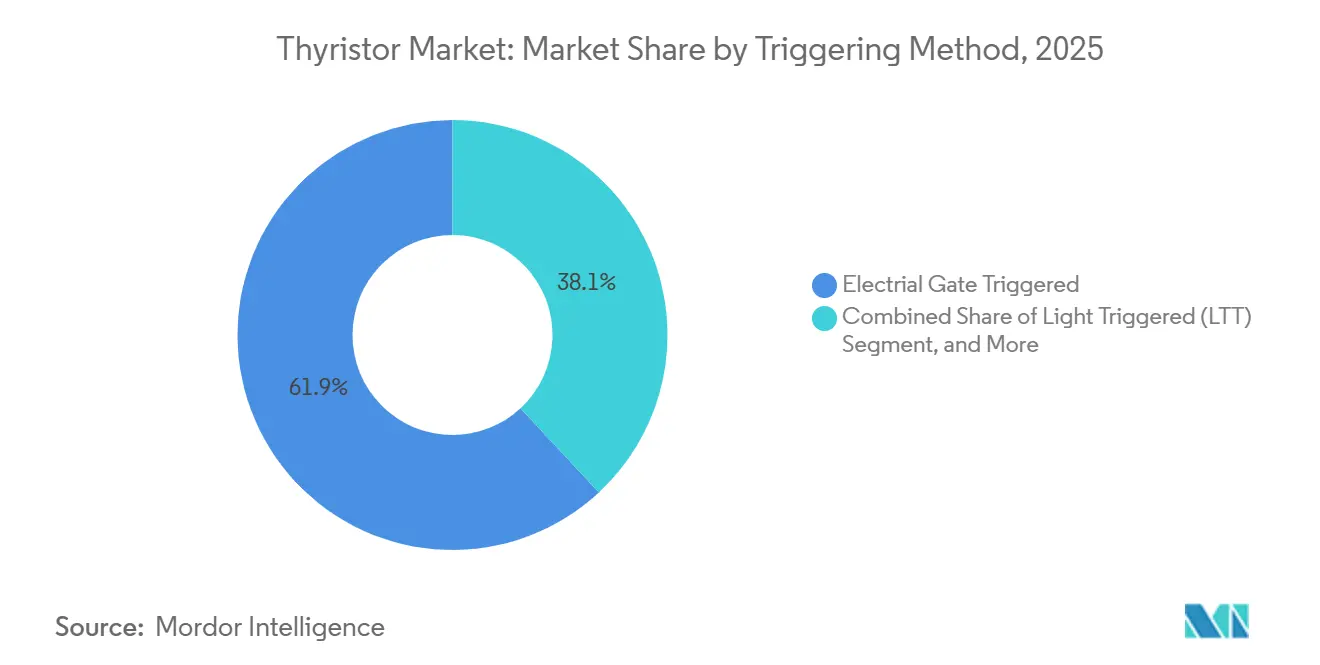

- Nach Auslösemethode behielt die elektrische Gate-Auslösung im Jahr 2025 einen Anteil von 61,92 %, doch lichtgesteuerte Geräte sollen bis 2031 mit einer CAGR von 4,25 % wachsen.

- Nach Endverbrauchsbranche dominierte Industrieantriebe und Motorsteuerung die Nachfrage mit 28,64 % im Jahr 2025, aber Anwendungen zur Umwandlung erneuerbarer Energie sollen bis 2031 die schnellste CAGR von 4,41 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Thyristor-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von HVDC-Verbindungen zur Integration von Offshore-Wind in Asien | +0.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Europa | Mittelfristig (2–4 Jahre) |

| Netzcode-vorgeschriebene dynamische Blindleistungskompensation in EU-Versorgungsunternehmen | +0.6% | Europa, Übernahme breitet sich auf Nordamerika aus | Langfristig (≥ 4 Jahre) |

| Modernisierung von Aluminiumschmelzen-Gleichrichtern in Ländern des Golfkooperationsrats | +0.5% | Naher Osten, sekundäre Nachfrage in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Schnellladeinfrastruktur für Zweirad-Elektrofahrzeuge in China und Indien unter Verwendung von SCR-Stapeln | +0.4% | Asien-Pazifik, hauptsächlich China und Indien | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Festkörper-Leistungsschaltern für Schienenfahrzeuge in Indien und Deutschland | +0.3% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Einführung strahlungsharter optisch ausgelöster Thyristoren in der Avionik | +0.2% | Global, Konzentration in Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Ausbau von HVDC-Verbindungen zur Integration von Offshore-Wind in Asien

MegagroĂźe Offshore-Wind-Korridore verankern weiterhin neue ±800-kV-Leitungen in China, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Australien, wobei jede zwischen 200–300 Presspack-Geräte pro Gigawatt Kapazität benötigt. Chinas Hami-Chongqing- und Ningxia-Hunan-Leitungen allein fĂĽgen 16 GW Umrichterkapazität hinzu, die Thyristorventile fĂĽr netzgefĂĽhrte Stufen vorschreiben. Koreas West Coast Energy Expressway, im Jahr 2024 genehmigt, sichert 1.600 Hochleistungsgeräte bis 2028 [1]Korea Electric Power Corporation, "Genehmigung des HVDC-Projekts West Coast Energy Expressway," home.kepco.co.kr . Australiens Marinus Link verfolgt einen gemischten Ventilansatz, der diskrete Hochspannungspositionen weiterhin fĂĽr Thyristoren reserviert [hitachienergy.com]. Projektauftragsbestände erstrecken sich daher bis in die frĂĽhen 2030er Jahre und stĂĽtzen den Thyristor-Markt, auch wenn die Auswahl von Spannungsquellenumrichtern (VSC) zunimmt.

Netzcode-vorgeschriebene dynamische Blindleistungskompensation in EU-Versorgungsunternehmen

Aktualisierte ENTSO-E-Leitlinien verpflichten Verteilernetzbetreiber nun dazu, den Leistungsfaktor während Spitzen- und Schwachlastzeiten innerhalb von ±0,95 zu halten.[2]ENTSO-E, "Leitlinien zum Blindleistungsmanagement an der Übertragungs-Verteilungs-Schnittstelle," entsoe.eu Die Bundesnetzagentur setzt eine Frist bis Januar 2026 für Anlagen über 10 MW zur Installation dynamischer Unterstützung, was Aufträge für thyristorgeschaltete Kondensatorbänke und statische Blindleistungskompensatoren ankurbelt. Spanien hat bereits 1.800 MVAr statische Synchronkompensatoren mit 48-Puls-Ventilanordnungen in Betrieb genommen. Italien vergab 2024 900 MVAr flexible Wechselstromübertragungssysteme (FACTS), um die Abregelung erneuerbarer Energien zu reduzieren. Compliance-Fenster bis 2028 stützen eine rollende Nachrüstungswelle, die den Thyristor-Markt in Europa und Nordamerika unterstützt.

Modernisierung von Aluminiumschmelzen-Gleichrichtern in Ländern des Golfkooperationsrats

Katar, Oman und Bahrain schlossen mehrjährige Modernisierungen ab, die den spezifischen Energieverbrauch um bis zu 1 kWh/kg Aluminium senken. Bahrains 1.354-MW-Erweiterung integrierte 2.000-V-Geräte von Fuji Electric und absorbierte etwa 800 Hochstromkapseln. Saudi-Arabiens Greenfield-Schmelzwerk Ras Al-Khair schreibt 400-kA-Stapel für 12-Puls-Gleichrichter vor.[3]Terna, "FACTS-Gerätebeschaffung zur Netzstabilisierung," terna.it Jede neue Elektrolysezelle benötigt 800–1.200 Thyristoren, und mindestens vier Projekte sind bis 2028 geplant, was die Nachfrage am Golf trotz Rohstoffschwankungen widerstandsfähig hält.

Schnellladeinfrastruktur fĂĽr Zweirad-Elektrofahrzeuge in China und Indien unter Verwendung von SCR-Stapeln

Elektrische Zweiräder übertrafen 2025 in China 12,4 Millionen Verkäufe, wobei Schnelllademodelle auf einen Anteil von 18 % stiegen. Indien standardisierte kosteneffiziente 48/60-V-Siliziumgesteuerter-Gleichrichter-Ladegeräte gemäß IS 17017 Teil 2. Betreiber in Bangalore und Delhi installierten mehr als 4.500 SCR-Stapel-Ladegeräte, die Netzspannungseinbrüche tolerieren, die in halbstädtischen Versorgungsleitungen üblich sind. Shenzhen-Lieferanten lieferten 280.000 Baugruppen an Erstausrüster wie Yadea und Ola, was zeigt, wie Preissensibilität siliziumgesteuerte Gleichrichter wettbewerbsfähig hält. Obwohl der Wirkungsgrad hinter aktiven Frontendsystemen zurückbleibt, beschleunigt der Investitionskostenvorteil kurzfristige Einführungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SiC-MOSFET-Verdrängung in Elektrofahrzeug-Wechselrichtern | -0.7% | Global, am stärksten in Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Gefälschte SCR-Module verursachen Rückrufe bei Erstausrüstern in Südostasien | -0.4% | Asien-Pazifik, konzentriert in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Volatile Polysiliziumpreise erhöhen die Kosten für diskrete Thyristoren | -0.3% | Globale Halbleiterlieferketten | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungszyklen für GTOs in US-amerikanischen Versorgungsunternehmen | -0.2% | Nordamerikanischer Versorgungssektor | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

SiC-MOSFET-Verdrängung in Elektrofahrzeug-Wechselrichtern

Führende Automobilhersteller sind auf SiC-Geräte umgestiegen, die das Wechselrichtervolumen um fast ein Drittel reduzieren und die Fahrzeugreichweite um etwa 6 % erhöhen, wodurch ältere thyristorbasierte Hilfsaggregate in 400-V- und 800-V-Systemen verdrängt werden. Die Massenproduktionsskala hat den SiC-Aufpreis auf weniger als das Dreifache des Preises von Bipolartransistoren mit isoliertem Gate (IGBT) gesenkt, was Mittelklassemodelle zum Wechsel ermutigt. Thyristor-Anbieter verfügen nicht über vergleichbare Hochfrequenz-Schalteigenschaften, sodass der Inhalt pro Fahrzeug für viele Marken im Jahr 2025 unter USD 6 fiel. Der Automobilumsatz, früher eine Wachstumssäule, geht nun zurück und begrenzt das Aufwärtspotenzial des Thyristor-Markts in Mobilitätssegmenten.

Gefälschte SCR-Module verursachen Rückrufe bei Erstausrüstern in Südostasien

Eine Razzia im Oktober 2025 in Shenzhen fand wiederverwendete Chips, die als Premiummarken neu etikettiert wurden, mit Vorwärtsspannungsabfällen 15–20 % über den Datenblattgrenzen. Ausfälle traten in unterbrechungsfreien Stromversorgungen in Vietnam und Thailand auf und lösten weitreichende Rückrufe aus. Unabhängige Labore in Singapur verfolgten Rückleckströme weit außerhalb der Spezifikation und bestätigten Zuverlässigkeitsrisiken [a-star.edu.sg]. Erstklassige Anbieter ätzen nun QR-Codes ein und integrieren Blockchain-Verfolgung, was bis zu USD 1 pro Gerät hinzufügt, aber unbefugte Vertriebskanäle verkürzt. Beschaffungsmanager schreiben zunehmend „Nicht-China-Ursprung”-Klauseln vor, was die Lieferkette fragmentiert und die Compliance-Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: SCR-Dominanz, GTO-Dynamik in Schiene und HVDC

Siliziumgesteuerte Gleichrichter sicherten sich 2025 65,71 % der Nachfrage und verankerten niederfrequente phasengesteuerte Gleichrichter in der elektrochemischen Verarbeitung, Motoranlaufgeräten und Kfz-Lichtmaschinenreglern. Diese Geräte kombinieren eine Sperrspannung von 6.000–8.000 V mit einer Stoßtoleranz von über dem 10-fachen des Nennstroms und werden im Volumen für unter USD 15 verkauft, was den Thyristor-Markt in preissensiblen Industrienischen allgegenwärtig hält. Gate-Turn-Off-Thyristoren sollen bis 2031 eine CAGR von 3,82 % verzeichnen, da modulare Mehrpunktumrichter und Stadtbahn-Modernisierungen ihre selbstkommutierende Fähigkeit für vereinfachten Schutz übernehmen. Das Wachstum des Segments zeigt sich in Chinas Hochgeschwindigkeitszugflotte, wo neue Umrichter Vibrationen und Temperaturschwankungen standhalten, aber weiterhin auf GTOs zur Fehlerunterbrechung angewiesen sind. Triacs, rückwärts leitende und asymmetrische Varianten bedienen jeweils kleinere Nischen wie Wohnraumdimmer oder Zerhackerantriebe, aber keine erreicht die Größenordnung der Kern-SCR-Nachfrage.

Designentscheidungen spiegeln einen Kompromiss zwischen Schaltgeschwindigkeit und Wirtschaftlichkeit pro Ampere wider. Die Thyristor-Marktgröße für SCRs im Industriebetrieb bleibt stabil, während die GTO-Durchdringung dort steigt, wo Leistungsdichte und Durchfahrtsfähigkeit schnelleres Abschalten erfordern. Bidirektionale Triac-Verkäufe bleiben flach, da Smart-Home-Hubs ältere Dimmer durch Festkörperrelais ersetzen. Rückwärts leitende Typen gewinnen in Traktionszerhackern, indem Diode und Thyristor in einem Chip zusammengeführt werden, um die Induktivität zu reduzieren, während asymmetrische Teile HVDC-Pole bedienen, die selten Rückwärtsbeanspruchung erfahren. Anbieter, die alle fünf Gerätefamilien abdecken, profitieren von Cross-Selling-Vorteilen, was zu einer moderaten Umsatzkonzentration beiträgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Leistungsbewertung: Unter 500 MW dominiert, >1-GW-Segment beschleunigt sich

Anwendungen unter 500 MW hielten 2025 einen Anteil von 45,83 % und umfassen mittelspannungsgesteuerte Antriebe, regionale statische Blindleistungskompensatoren und Umrichter auf Verteilungsebene. Standardisierte Bewertungen vereinfachen die Technik und sind bei Brownfield-Modernisierungen beliebt, wo Platzbeschränkungen die maximale Stromdichte ĂĽberwiegen. Installationen ĂĽber 1.000 MW sollen mit einer CAGR von 3,97 % wachsen, da milliardenschwere HVDC-Korridore Offshore-Windparks und grenzĂĽberschreitende Netze verbinden. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs 8-GW-West-Coast-Backbone wird etwa 1.600 gestapelte Ebenen von Hochleistungsgeräten verwenden, wobei jede Ebene mehrere Presspacks in Reihe schaltet [home.kepco.co.kr]. Mittlere 500–1.000-MW-Projekte wie Saudi-Arabiens 750-MW-Aluminiumgleichrichterkomplex demonstrieren ausgewogene Kapitaleffizienz und handhabbare Oberschwingungen.

Hochleistungsaufträge bevorzugen Kapselgehäuse, die eine Wärmeableitung von 3–4 kW pro Gerät tolerieren und direkte Flüssigkeitskühlung erfordern. Die Zertifizierung nach IEC 60747-9 kann 18 Monate dauern, sodass etablierte Anbieter mit eigenen Prüfständen einen Zugangsvorteil genießen. Inzwischen bieten Bipolartransistoren mit isoliertem Gate der nächsten Generation mit 8.500 V von Mitsubishi Electric kleinere Bauformen, aber ihr 40–50 % Kostenaufschlag begrenzt die Einführung auf platzbeschränkte Umspannwerke. Der Thyristor-Marktanteil in Megawatt-Segmenten wächst daher stetig, da Gigawatt-Verbindungen zunehmen, auch wenn Breitbandlücken-Geräte am mittleren Bereich nagen.

Nach Montage und Gehäuse: Module auf dem Vormarsch, Bolzen weiterhin unverzichtbar**

Bolzenteile erzielten 2025 40,27 % des Umsatzes, da Nachrüstmotorantriebe und ältere Anlagenwerkzeuge auf Schraubbefestigungs-Kühlkörper angewiesen sind. Intelligente Leistungsmodule sollen jedoch bis 2031 mit einer CAGR von 4,11 % wachsen, da Schienen- und Erneuerbare-Energie-Wechselrichter auf Plug-and-Play-Designs umsteigen, die Gate-Treiber, Snubber und Sensoren integrieren. Mitsubishi Electrics 3,3-kV-Voll-SiC-Modul veranschaulicht diesen Trend und reduziert das Wechselrichtervolumen um 30 %, während die Montage vereinfacht wird. Kapsel- und Scheibenformate bleiben in Ultrahochspannungs-Umrichterhallen unverzichtbar, wo jedes Presspack 200–400 W Verluste bewältigen und mechanischen Klemmkräften von über 20 kN standhalten muss.

Arbeitsökonomie veranlasst Integratoren, fabrikgetestete Module zu bevorzugen, die die Feldverdrahtung um 30–40 % reduzieren und Garantieansprüche im Zusammenhang mit Drehmomenterrors oder Schnittstellendegradation verringern. Die Reparierbarkeit ist jedoch geringer – ein defekter Chip erzwingt den Austausch des gesamten Moduls, was die Lebenszykluskosten bei Anwendungen mit 25–30-jährigen Horizonten erhöht. Oberflächenmontage- und Klemmmontagevarianten belegen Niedrigleistungs-Steuerplatinen, aber ihr Volumen ist gering. Die Verpackungsmischung entwickelt sich daher in Richtung intelligenter Module, ohne Bolzen vollständig zu verdrängen, und bewahrt die Vielfalt innerhalb des Thyristor-Markts.

Nach Auslösemethode: Elektrisch führt heute, optische Verbindungen morgen

Die elektrische Gate-Auslösung hielt 2025 einen Anteil von 61,92 % dank der niedrigen Kosten von transformatorisolierten Treibern, typischerweise USD 2–5 pro Kanal. Lichtgesteuerte Architekturen sollen bis 2031 mit einer CAGR von 4,25 % wachsen, da Glasfaserverbindungen 100–200 kV Gleichtaktspannung in Ultrahochspannungs-Umrichterhallen standhalten. Sie erfüllen auch die elektromagnetischen Interferenzgrenzen von 200 V/m, die in der Avionik gefordert werden, wo strahlungsgehärtete optisch ausgelöste Geräte Latch-up unter 100 krad Gesamtdosis vermeiden. ABBs HVDC-Light-Stationen in Australien und China schreiben nun lichtgesteuerte Kapseln vor, die Kupfer-Gate-Leitungen eliminieren und die dv/dt-Immunität um fast das 2-fache verbessern.

Impulstransformator-Auslösung bleibt in mittelspannungsgesteuerten Antrieben und FACTS relevant, wo transiente Pegel bei 20 kV ihren Höchstwert erreichen. Kostenaufschläge beschränken lichtgesteuerte Geräte auf sicherheitskritische oder sehr hochspannungsintensive Anwendungen, aber Patentanmeldungen für integrierte Fotodioden und On-Chip-Gate-Treiber deuten auf eine breitere Übernahme hin. Im Prognosezeitraum wird eine schrittweise Migration zur optischen Isolation die Thyristor-Marktgröße für lichtgesteuerte Teile erhöhen, ohne etablierte elektrische Designs zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbrauchsbranche: Antriebe fĂĽhren, Erneuerbare Energien wachsen am schnellsten

Industrieantriebe und Motorsteuerung erfassten 2025 28,64 % des Umsatzes und werden weiterhin die Versandvolumina verankern, da Ersatzzyklen 10–15 Jahre betragen. Anlaufgeräte, drehzahlvariable Pumpen und elektrochemische Gleichrichter bevorzugen robuste SCR-Stapel gegenüber schnelleren, aber teureren SiC-Geräten. Die Umwandlung erneuerbarer Energie soll die höchste CAGR von 4,41 % verzeichnen, da statische Synchronkompensatoren (STATCOMs), HVDC-Terminals und thyristorgeschaltete Kondensatorbänke Netze mit einem Anteil erneuerbarer Energien von über 30 % stabilisieren. Wind- und Solarparkeigentümer schätzen die Subzyklusreaktion von Thyristorventilen, die Spannungsschwankungen begrenzen und Oberschwingungen verwalten.

HVDC- und FACTS-Projekte verbrauchen zwar weniger in der Anzahl, aber mehrere Kilohalbleiter-Volumina pro Standort und stützen damit die langfristige Nachfrage. Transportanwendungen – Schienentraktionszerhacker, Schiffsantrieb und Festkörper-Leistungsschalter – tendieren zu Gate-Turn-Off- und rückwärts leitenden Designs und halten ein mittleres einstelliges Wachstum aufrecht. Die Automobildurchdringung schrumpft, da SiC-MOSFET-Wechselrichter Hilfsthyristoren in 400-V- bis 1.200-V-Schienen verdrängen, obwohl Bordladegeräte in kostenoptimierten Ausführungen weiterhin SCRs einsetzen. Luft- und Raumfahrt sowie Verteidigung generieren trotz geringer Stückzahlen Prämienmargen für strahlungsqualifizierte optisch ausgelöste Teile und helfen Anbietern, den Preisdruck in Massenmarktsegmenten auszugleichen.

Geografische Analyse

Asien-Pazifik dominierte den Thyristor-Markt mit einem Anteil von 45,48 % im Jahr 2025, gestĂĽtzt durch Chinas HinzufĂĽgung von 12 GW HVDC-Kapazität und Indiens Elektrifizierung von 6.400 Streckenkilometern Eisenbahnstrecke. Japan verstärkt Inselverbindungen mit modularen Mehrpunktumrichter-Hybriden, die weiterhin Hochspannungs-Gate-Turn-Off-Stapel benötigen, und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs 8-GW-Backbone-Projekt stĂĽtzt ein mehrjähriges Auftragsbuch. Australiens Marinus Link fĂĽhrt VSC-Technologie ein, reduziert Geräte pro Megawatt, verlängert aber den Bau bis in die frĂĽhen 2030er Jahre. Die Region beherbergt auch die weltweit größten diskreten Fertigungscluster, wobei chinesische Fabs 2025 420 Millionen Einheiten fĂĽr Antriebe, Haushaltsgeräte und Traktion lieferten.

Der Nahe Osten soll während 2026–2031 die schnellste CAGR von 4,08 % verzeichnen, da Saudi-Arabiens NEOM-Megaprojekt Gleichrichter für 4 GW Elektrolyseurkapazität bestellt, wobei jedes Gigawatt 800–1.000 Hochstromkapseln benötigt [neom.com]. Solaranlagen wie Sudair und Al Dhafra integrieren thyristorgeschaltete Kondensatorbänke und statische Blindleistungskompensatoren, die zusammen 900 MVAr Blindleistungsunterstützung überschreiten. Aluminiumschmelzen-Modernisierungen in Bahrain und Katar verbrauchen Tausende von Hochstromgeräten, und mindestens drei Golf-Elektrolysezellenprojekte sind bis 2028 in der Warteschlange. Die regionale Nachfrage ist daher eng mit Energiediversifizierungsbudgets verbunden, die mit Kohlenwasserstoffeinnahmen verknüpft sind.

Nordamerika und Europa verzeichnen moderates Wachstum. Deutschlands Mandat fĂĽr dynamische BlindleistungsunterstĂĽtzung, das ab 2026 gilt, löst NachrĂĽstungen aus, und Spaniens 1.800-MVAr-STATCOM-EinfĂĽhrung zeigt unmittelbare Netzvorteile. Zertifizierungszyklen fĂĽr Gate-Turn-Off-Stapel in US-amerikanischen Versorgungsunternehmen können jedoch 18 Monate ĂĽberschreiten und die Umsatzrealisierung verzögern. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą konzentriert sich auf Brasiliens 600-MVAr-FACTS-Verträge, die Nordostwind integrieren, während Afrikas Pipeline von ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąs Reihenkondensatorkorridor angefĂĽhrt wird, aber fiskalische Einschränkungen die Inbetriebnahme ĂĽber 2027 hinaus verschieben. Insgesamt unterstreicht der globale FuĂźabdruck, wie regionsspezifische Politiken und Projektfinanzierungsraten die Thyristor-Marktentwicklung bestimmen.

Wettbewerbslandschaft

Die Umsatzkonzentration ist moderat: Infineon, Mitsubishi Electric, ABB und STMicroelectronics machen dank vertikal integrierter Fabs, Montage und Anwendungstechnik etwa 55–60 % des Umsatzes aus. Infineons EUR 5 Milliarden (USD 5,65 Milliarden) 300-mm-SiC-Fab in Kulim begann 2026 mit der Lieferung von Wafern, senkte die Chipkosten um 30 % gegenüber 150-mm-Prozessen und setzt Kapital frei, um Hochspannungs-Bipolartransistor-mit-isoliertem-Gate- und Thyristor-Positionen zu verteidigen. Mitsubishi Electrics Voll-SiC-Eisenbahnmodul bietet eine Absicherung gegen schnelle Breitbandlücken-Übernahme, während die GTO-Rückwärtskompatibilität erhalten bleibt. ABB nutzt seine systemseitige Expertise in HVDC Light, um Thyristorventile und Dienstleistungen zu bündeln, und STMicroelectronics verdoppelt die SiC-Produktion an seinem Standort in Catania, um Automobil- und Industriebedarf zu überbrücken.

Chinesische Herausforderer – Jiangsu JieJie Microelectronics, Dongguan Yangjie Electronic und WeEn Semiconductors – zielen auf das <2-kV-Segment mit Kapsel- und Bolzenteilen ab, die bis zu 30 % unter europäischen Durchschnittswerten liegen. Ihre Spannungsabstufung und kürzeren mittleren Ausfallzeiten begrenzen die Durchdringung in sicherheitskritischen Netzen, erfassen aber preissensible Antriebs- und Haushaltsgerätmärkte. Das Fälschungsrisiko bleibt ein Reputationsrisiko; nach der Shenzhen-Razzia 2025 verschärften große Erstausrüster die genehmigten Anbieterlisten und forderten Blockchain-Rückverfolgbarkeit, eine Verschiebung zugunsten vertikal integrierter Hersteller.

Innovationsmuster zeigen eine Bifurkation. Breitbandlücken-SiC-lichtgesteuerte Thyristoren und integrierte Gate-kommutierte Varianten erscheinen in jüngsten Patentanmeldungen, aber das Volumen hängt von der Kostenparität mit elektrischen Auslösestapeln ab. Anbieter erkunden auch hybride Thyristor-IGBT-Baugruppen für mittelspannungsgesteuerte Antriebe, aber keine dominante Topologie hat sich herausgebildet. Die Kapitalintensität ist hoch; jede neue Hochleistungsplattform erfordert Investitionen von über USD 500 Millionen in Chip, Verpackung und Prüfinfrastruktur, was Eintrittsbarrieren für Späteinsteiger verstärkt und die bestehende moderate Konzentration aufrechterhält.

°Őłó˛â°ůľ±˛őłŮ´Ç°ů-µţ°ů˛ą˛Ôł¦łó±đ˛Ô´ÚĂĽłó°ů±đ°ů

STMicroelectronics

Vishay Intertechnology

Infineon Technologies AG

ABB Ltd.

Mitsubishi Electric Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: Infineon Technologies startete die Serienproduktion in seiner 300-mm-SiC-Anlage in Kulim, Malaysia, mit dem Ziel, Automobil- und Industriemodule mit einem 30 % niedrigeren Chipkosten-Benchmark zu beliefern.

- Januar 2026: Saudi-Arabiens NEOM vergab thyristorbasierte Gleichrichterverträge für 4 GW Elektrolyseurkapazität, mit geplanter Inbetriebnahme Ende 2026.

- Dezember 2025: ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Ministerium fĂĽr Handel, Industrie und Energie genehmigte die 8-GW-HVDC-Leitung West Coast Energy Expressway und sicherte Ventilaufträge bis 2028.

- Oktober 2025: Shenzhen-Behörden zerschlugen eine Fälschungsoperation, die SCRs neu etikettierte, was zur branchenweiten Einführung von Blockchain-Rückverfolgbarkeit führte.

Umfang des globalen Thyristor-Marktberichts

Thyristoren sind Halbleiterbauelemente mit vier Schichten aus abwechselnden P-Typ- und N-Typ-Materialien. Sie verfügen über drei Anschlüsse: Anode (positiver Anschluss), Kathode (negativer Anschluss) und Gate (Steueranschluss). Ein Thyristor, ein Halbleiterbauelement mit vier Schichten aus abwechselnden P- und N-Typ-Materialien, fungiert ausschließlich als bistabiler Schalter, der leitet, wenn das Gate einen Stromimpuls empfängt, und weiterleitet, bis die Spannung am Gerät in Sperrichtung angelegt wird oder bis die Spannung entfernt wird.

Der Thyristor-Marktbericht ist segmentiert nach Gerätetyp (Siliziumgesteuerter Gleichrichter, Gate-Turn-Off-Thyristor, Bidirektionaler Triac, RĂĽckwärts leitender Thyristor, Asymmetrischer Thyristor), Leistungsbewertung (unter 500 MW, 500–1.000 MW, ĂĽber 1.000 MW), Montage und Gehäuse (Bolzentyp, Kapsel/Scheibe, SMD und Klemmontage, Modul), Auslösemethode (Elektrisch Gate-ausgelöst, Lichtgesteuert, ±őłľ±čłÜ±ô˛őłŮ°ů˛ą˛Ô˛ő´Ú´Ç°ůłľ˛ąłŮ´Ç°ů-˛ąłÜ˛ő˛µ±đ±ôö˛őłŮ), Endverbrauchsbranche (Industrieantriebe und Motorsteuerung, HVDC und FACTS, Umwandlung erneuerbarer Energie, Transport, Automobil, Unterhaltungselektronik und Haushaltsgeräte, Luft- und Raumfahrt sowie Verteidigung) und Geografie (Nordamerika, Europa, Asien-Pazifik, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siliziumgesteuerter Gleichrichter (SCR) |

| Gate-Turn-Off-Thyristor (GTO) |

| Bidirektionaler Triac |

| Rückwärts leitender Thyristor |

| Asymmetrischer Thyristor (ASCR) |

| Unter 500 MW |

| 500–1.000 MW |

| Ăśber 1.000 MW |

| Bolzentyp |

| Kapsel / Scheibe |

| SMD und Klemmontage |

| Modul (Intelligentes Leistungsmodul, Hybrid) |

| Elektrisch Gate-ausgelöst |

| Lichtgesteuert (LTT) |

| ±őłľ±čłÜ±ô˛őłŮ°ů˛ą˛Ô˛ő´Ú´Ç°ůłľ˛ąłŮ´Ç°ů-˛ąłÜ˛ő˛µ±đ±ôö˛őłŮ |

| Industrieantriebe und Motorsteuerung |

| HVDC und FACTS (SVC, STATCOM) |

| Umwandlung erneuerbarer Energie (Solar, Wind) |

| Transport (SchienentrakÂtion, Marine) |

| Automobil (Bordladegeräte, Elektrofahrzeug-Antriebsstrang) |

| Unterhaltungselektronik und Haushaltsgeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Indien | |

| Australien | |

| Ăśbriges Asien-Pazifik | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ăśbriger Naher Osten | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Nigeria | |

| Ăśbriges Afrika |

| Nach Gerätetyp | Siliziumgesteuerter Gleichrichter (SCR) | |

| Gate-Turn-Off-Thyristor (GTO) | ||

| Bidirektionaler Triac | ||

| Rückwärts leitender Thyristor | ||

| Asymmetrischer Thyristor (ASCR) | ||

| Nach Leistungsbewertung | Unter 500 MW | |

| 500–1.000 MW | ||

| Ăśber 1.000 MW | ||

| Nach Montage und Gehäuse | Bolzentyp | |

| Kapsel / Scheibe | ||

| SMD und Klemmontage | ||

| Modul (Intelligentes Leistungsmodul, Hybrid) | ||

| Nach Auslösemethode | Elektrisch Gate-ausgelöst | |

| Lichtgesteuert (LTT) | ||

| ±őłľ±čłÜ±ô˛őłŮ°ů˛ą˛Ô˛ő´Ú´Ç°ůłľ˛ąłŮ´Ç°ů-˛ąłÜ˛ő˛µ±đ±ôö˛őłŮ | ||

| Nach Endverbrauchsbranche | Industrieantriebe und Motorsteuerung | |

| HVDC und FACTS (SVC, STATCOM) | ||

| Umwandlung erneuerbarer Energie (Solar, Wind) | ||

| Transport (SchienentrakÂtion, Marine) | ||

| Automobil (Bordladegeräte, Elektrofahrzeug-Antriebsstrang) | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Indien | ||

| Australien | ||

| Ăśbriges Asien-Pazifik | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź wird der Thyristor-Markt bis 2031 voraussichtlich sein?

Die Thyristor-Marktgröße soll bis 2031 USD 2,31 Milliarden erreichen und von 2026 an mit einer CAGR von 3,45 % wachsen.

Welcher Gerätetyp führt den aktuellen Umsatz an?

Siliziumgesteuerte Gleichrichter hielten 2025 65,71 % des Umsatzes aufgrund ihrer etablierten Verwendung in der industriellen Motorsteuerung und phasengesteuerten Gleichrichtung.

Was ist die am schnellsten wachsende regionale Chance?

Der Nahe Osten soll zwischen 2026–2031 die höchste CAGR von 4,08 % verzeichnen, angetrieben durch Gleichrichter für grünen Wasserstoff und großflächige Solaranlagen-Investitionen.

Wie beeinflussen Fälschungsrisiken die Beschaffung?

Rückrufe nach 2025 in Südostasien lösten obligatorische Blockchain-Rückverfolgbarkeit und QR-Code-Kennzeichnung aus, was die Vorlaufzeiten verlängert, aber die Lieferintegrität verbessert.

Warum gewinnen lichtgesteuerte Thyristoren an Interesse?

Glasfaserisolierung toleriert 100-kV-Gleichtaktspannungen und starke elektromagnetische Felder, was lichtgesteuerte Geräte für HVDC-Ventile und Avionik attraktiv macht.

Werden SiC-Geräte Thyristoren vollständig ersetzen?

SiC-MOSFETs dominieren Hochfrequenz-Automobil-Wechselrichter, doch Thyristoren bleiben fĂĽr Anwendungen ab 3,3 kV bevorzugt, wo Kosten pro Ampere und StoĂźtoleranz am wichtigsten sind.

Seite zuletzt aktualisiert am: