Marktgröße und Marktanteil für Dünnwafer-Verarbeitung und Vereinzelungsanlagen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

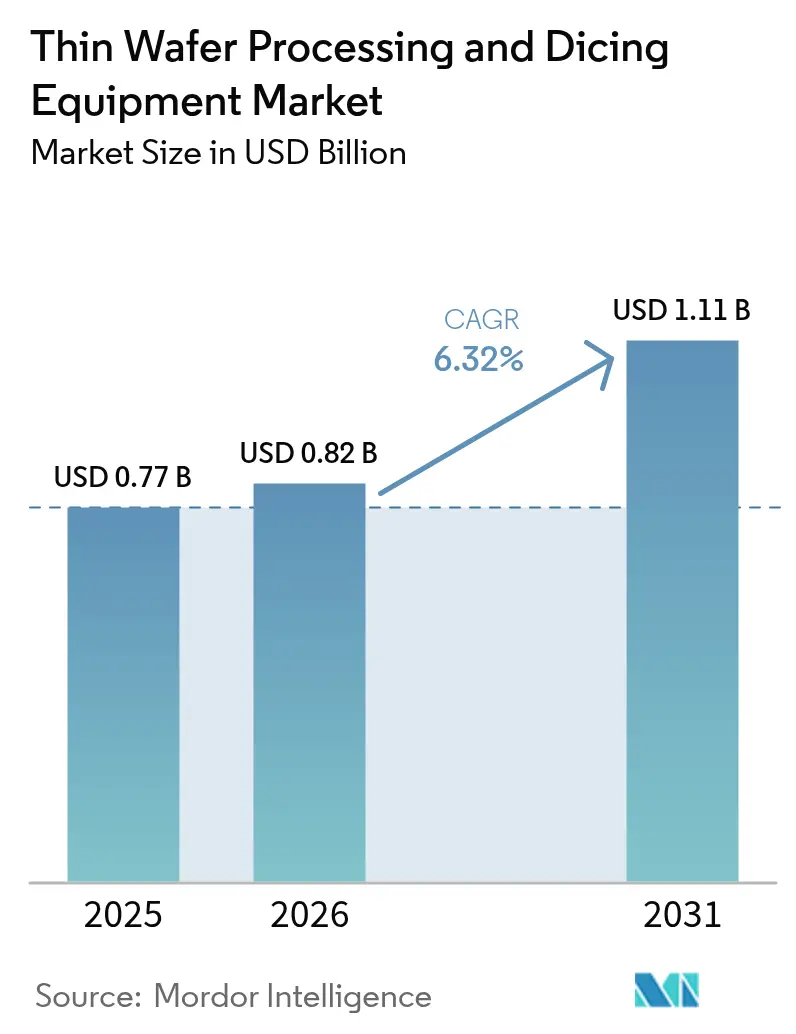

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse fĂĽr DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen von şÚÁĎŐýÄÜÁż

Die Marktgröße fĂĽr DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen wird im Jahr 2026 auf USD 0,82 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,77 Milliarden, mit Projektionen fĂĽr 2031 von USD 1,11 Milliarden, was einem Wachstum von 6,32 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Die beschleunigte Nachfrage nach 3D-IC-Gehäusen, Through-Silicon-Vias und Hochleistungs-Leistungsbauelementen hält Präzisions-Wafer-¶ŮĂĽ˛Ô˛ÔłÜ˛Ô˛µ˛ő˛ą˛Ô±ô˛ą˛µ±đ˛Ô und Vereinzelungswerkzeuge im Mittelpunkt der Investitionsplanungen fĂĽr Halbleiterkapazitäten. Foundry-Investitionen in 2-nm-Logikknoten, die rasche EinfĂĽhrung von Siliziumkarbid-Leistungselektronik fĂĽr Elektrofahrzeuge sowie staatlich geförderte 3D-IC-Pilotlinien in China und der Europäischen Union schaffen eine nachhaltige Geräteanfrage, während Prozessinnovationen wie Plasma- und Stealth-Vereinzelung die Lieferantendifferenzierung erweitern. Kapitalintensität und ausbeudekritische Verbiegungsrisiken bleiben wesentliche HĂĽrden; dennoch profitiert der Markt fĂĽr DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen weiterhin von strukturellen Miniaturisierungstrends in der Unterhaltungselektronik sowie in der Automobil- und Rechenzentrumselektronik.

Wesentliche Erkenntnisse des Berichts

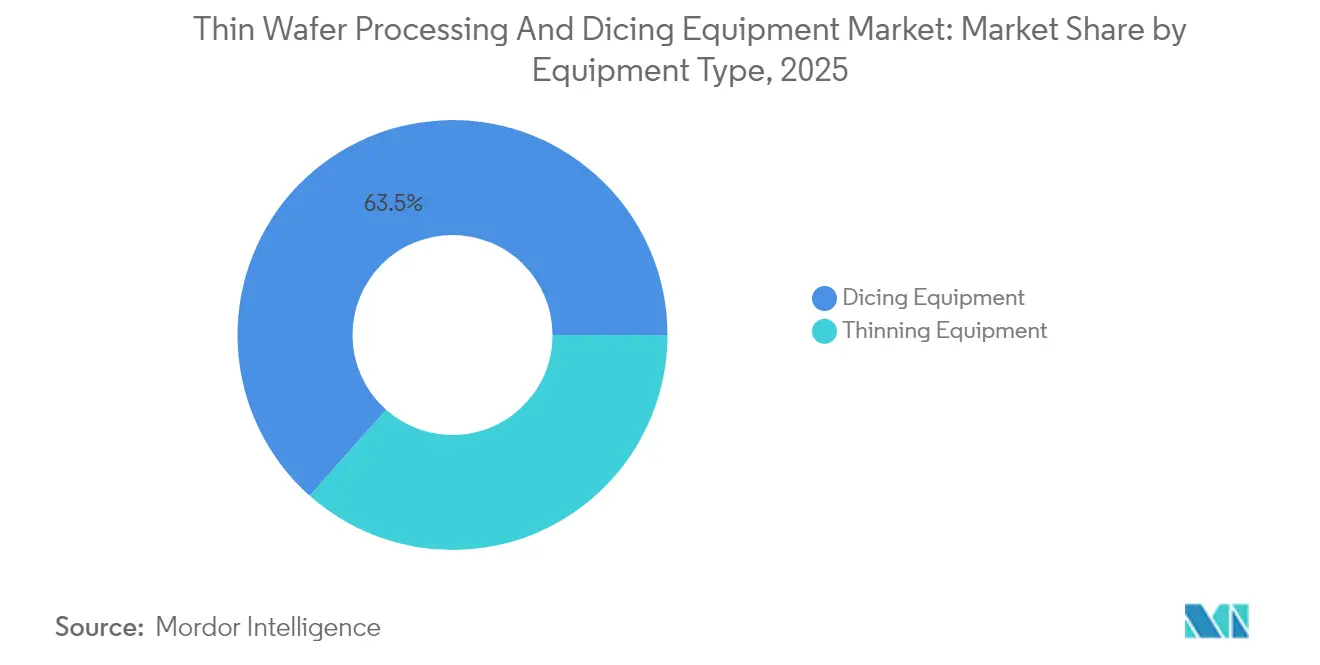

- Nach Gerätetyp hielten Vereinzelungswerkzeuge im Jahr 2025 einen Marktanteil von 63,45 % am Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen; Dünnungswerkzeuge verzeichneten die höchste Wachstumsrate von 7,06 % im Zeitraum 2025 bis 2031.

- Nach Anwendung entfiel auf Memory- und Logic-TSV-Prozesse ein Anteil von 31,80 % an der Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen im Jahr 2025, während Leistungsbauelemente mit einer CAGR von 8,16 % das stärkste Wachstum verzeichneten.

- Nach Wafer-Größe entfiel auf das 12-Zoll-Segment ein Anteil von 46,20 % an der Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen im Jahr 2025 und es wird erwartet, dass dieses Segment mit einer CAGR von 7,99 % wachsen wird.

- Nach Wafer-Dicke entfiel auf das 120-µm-Segment ein Anteil von 39,70 % an der Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen im Jahr 2025, während das 50-µm-Segment mit einer CAGR von 7,44 % das stärkste Wachstum verzeichnete.

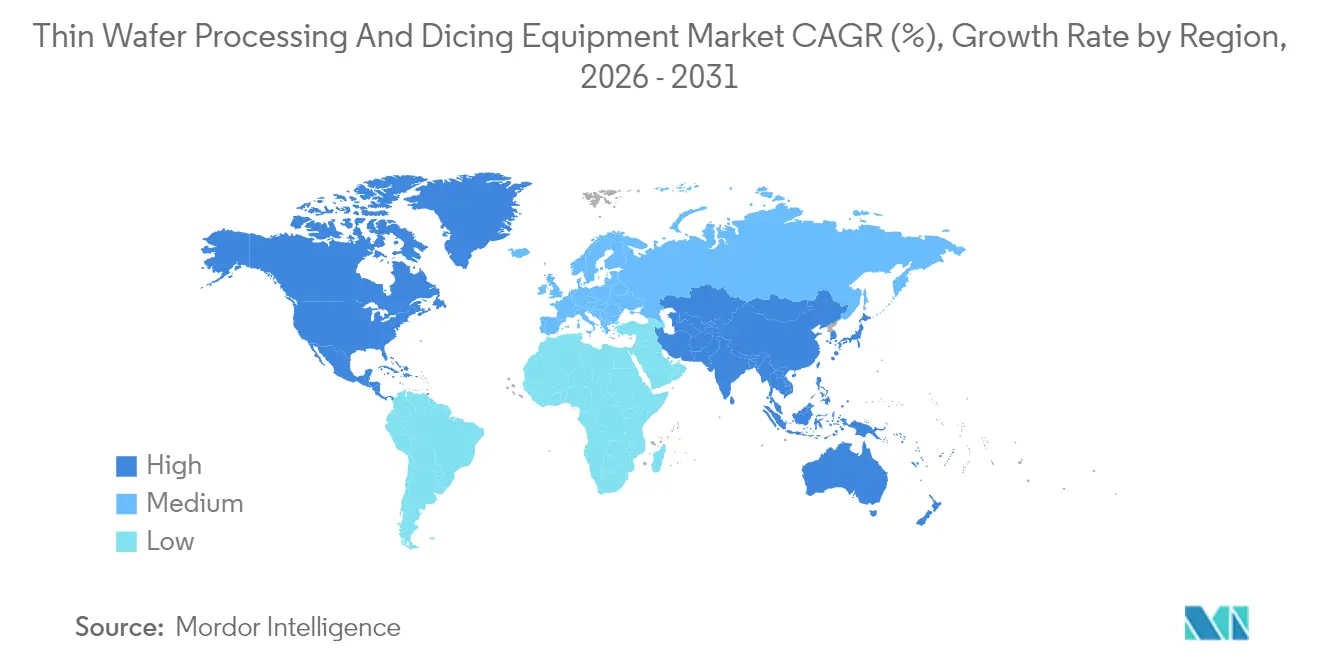

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 59,65 % und es wird prognostiziert, dass diese Region bis 2031 mit einer CAGR von 8,05 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke fĂĽr DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen

Treiberanalyse nach Auswirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung von RFID, Chipkarten und Kfz-Leistungs-ICs | +1.2% | Global mit Schwerpunkt Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach 3D-IC-TSV-Memory und -Logic | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Anhaltende Miniaturisierung der Unterhaltungselektronik | +1.5% | Global, angeführt von Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| CAPEX-Wettlauf um Laser-Plasma-Vereinzelungswerkzeuge mit ≥6 kW | +0.9% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Subventionen für 3D-IC-Pilotlinien in China und Europa | +0.7% | China und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Plasma-Vereinzelung für ultradünne SiC-Leistungsbauelemente | +0.4% | Global, mit früher Einführung in Automobilmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmende Verbreitung von RFID, Chipkarten und Kfz-Leistungs-ICs

Kontaktlose Zahlungskarten und die Elektrifizierung von Fahrzeugen erfordern Chips mit Dicken von ≤120 µm für Hochfrequenzeffizienz und thermische Leistungsfähigkeit. Siliziumkarbid-Traktionswechselrichter in batteriebetriebenen Elektroautos sind auf Wafer mit Dicken unter 100 µm angewiesen, um den Wärmewiderstand zu reduzieren, was seinerseits die Nachfrage nach fortschrittlichen Schleif-, CMP- und Spannungsentlastungsmodulen antreibt. Die Digitalisierung des Fahrzeuginnenraums steigert den Bedarf an Hochleistungs-SoCs, die eine präzise Dickenkontrolle und eine spannungsarme Chipvereinzelung erfordern.[1]Quelle: Panasonic Automotive Systems, "Panasonic Automotive Systems und Qualcomm weiten Zusammenarbeit aus," news.panasonic.com Infolgedessen spezifizieren Erstausrüster engere Dickentoleranzen und geringere Sägespaltbreiten, was die durchschnittlichen Verkaufspreise für Premium-Dünungs- und Plasma-Vereinzelungswerkzeuge erhöht. Dieser Rückenwind unterstützt direkt die Umsatzexpansion im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen.

Anstieg der Nachfrage nach 3D-IC-TSV-Memory und -Logic

Chiphersteller gehen zunehmend zur vertikalen Integration über, um die Grenzen der planaren Skalierung zu überwinden. TSV-gestapelter DRAM und chipletbasierte CPUs erfordern, dass Wafer auf ≤50 µm gedünnt werden, was herkömmliche beidseitige Schleifanlagen ohne das Risiko von Verbiegungen nicht verarbeiten können. Führende Foundries haben Budgets in Milliardenhöhe für 2-nm-Logikausbauten reserviert, die große Mengen an Träger-Ablöse-, Laser-Ablöse- und Plasma-Vereinzelungswerkzeugen umfassen.[2]Quelle: "Tokyo Electron & IBM erneuern Zusammenarbeit für fortschrittliche Halbleitertechnologie," TechPowerUp, techpowerup.com Die Verlagerung erhöht die Durchsatzanforderungen: Eine einzige 2-nm-Fab kann 60.000 300-mm-Wafer pro Monat verbrauchen, wobei jeder Durchgang eine ultrareinen Vereinzelung erfordert, um TSV-Seitenwände zu schützen. Folglich gewinnen Gerätehersteller, die integrierte Metrologie und Echtzeit-Spannungskompensation anbieten, Marktanteile im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen.

Anhaltende Miniaturisierung der Unterhaltungselektronik

Smartphones, Wearables und Hearables streben nach schlankeren Profilen und packen gleichzeitig zusätzliche Kameras, KI-Beschleuniger und größere Akkus ein. Wafer-Dickenvorgaben haben sich von ±5 µm vor einem Jahrzehnt auf ±2 µm für Premium-Handheld-SoCs verschärft, was die Einführung mehrstufiger Schleif- und Polierprozesse vorantreibt, die Diamantscheiben mit schlämmenfreiem CMP kombinieren. Führende Handheld-Erstausrüster orientieren sich an Foundry-Roadmaps für 3-nm-Knoten, die eine fortschrittliche Chip-Stapelverpackung vorschreiben und damit die Einführung von Stealth- und Plasma-Vereinzelung weiter intensivieren. Höhenbegrenzte Mikrofone, Drucksensoren und Kamera-Bildsensoren benötigen ebenfalls eine ultrapräzise Kantenintegrität, um Montageerträge zu sichern, was mehr Kapital in hochpräzise Vereinzelungssysteme lenkt und den Schwung für den Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen verstärkt.

CAPEX-Wettlauf unter Foundries um Laser-Plasma-Vereinzelungswerkzeuge mit ≥6 kW

Der Wettbewerb unter erstklassigen Foundries konzentriert sich auf Ertragsverbesserungen bei Knoten unter 5 nm. Hochleistungs-Laser-Plasma-Systeme liefern Sägespaltbreiten unter 3 µm, reduzieren Chipabplatzungen und erhöhen die Kantenfestigkeit, was sie für spröde Verbindungshalbleiter wie Galliumnitrid unverzichtbar macht. Ein einziger ≥6-kW-Vereinzeler hat einen Preis von über USD 5 Millionen, doch Betreiber rechtfertigen die Ausgaben durch zweistellige Chip-pro-Wafer-Gewinne und geringere Reinraumkontamination. Partnerschaftsankündigungen wie die Fünfjahres-Technologieverlängerung zwischen Tokyo Electron und IBM unterstreichen den Appetit auf kollaborative Forschung und Entwicklung bei der laserbasierten Vereinzelung. Frühe Anwender sichern sich wettbewerbliche Durchlaufzeitvorteile und erhalten damit das Premium-Segment im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen aufrecht.

Hemmnis-Analyse nach Auswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ertragsverluste durch Wafer-Verbiegung und Chip-Rissbildung | -1.1% | Global, knotenfortgeschrittene Fabs | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für fortschrittliche Dünungs- und Vereinzelungslinien | -0.8% | Global, stärker belastend für kleinere Fabs | Mittelfristig (2–4 Jahre) |

| Mangel an epitaxiefertigen ultradünnen SiC/GaN-Wafern | -0.6% | Global, konzentriert auf Anwendungen für Leistungsbauelemente | Langfristig (≥ 4 Jahre) |

| Verschärfte Umweltauflagen für Laserablationspartikel | -0.3% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Ertragsverluste durch Wafer-Verbiegung und Chip-Rissbildung

Die Reduzierung der Wafer-Dicke unter 100 µm vergrößert interne Spannungsgradienten und verstärkt die Verformung nach dem Schleifen, die bei einem 300-mm-Substrat häufig ±80 µm überschreitet. Verbiegungskorrigierende Träger und aktive Ausgleichsvorrichtungen auf Spannfutterebene erhöhen Kosten und Komplexität, sind jedoch unverzichtbar, da Ertragsverluste durch Chip-Rissbildung in aggressiven TSV-Stapeln 10–15 % erreichen können. Die plasmabasierte Vereinzelung führt zu lokaler Erwärmung, die eine Verbiegung verschlechtern kann, wenn die Spannfutterkühlung unzureichend ist, was ein geschlossenes thermisches Management erfordert. Bis Defektdichtemesswerte mit den historischen Basiswerten bei 200 µm übereinstimmen, können die Akzeptanzkurven für fortschrittliche Dünnungslinien in gestaffelten Einführungen verlaufen, was das kurzfristige Umsatzpotenzial des Marktes für Dünnwafer-Verarbeitung und Vereinzelungsanlagen dämpft.

Hohe Anfangsinvestitionskosten fĂĽr fortschrittliche DĂĽnungs- und Vereinzelungslinien

Eine vollständige Linie, die Schleifen, CMP, temporäres Bond-Debond, Stealth- oder Plasma-Vereinzelung und inline-Metrologie integriert, kann USD 50 Millionen überschreiten – ein Schwellenwert, der für viele Spezial-IDMs unerreichbar ist. Zweitklassige Fabs lagern häufig an Dienstleister aus und geben damit die Kontrolle über ihre Zeitpläne ab. Selbst große Marktteilnehmer zeigen Kapitalselektivität: DISCO hat USD 275 Millionen für Kapazitätserweiterungen bereitgestellt, um seinen Vorsprung bei hochpräziser Vereinzelung zu wahren.[3]Quelle: Jen-Chieje Chiang & Jingyue Hsiao, "DISCO investiert JPY 40 Milliarden in neues Werk," DIGITIMES Asia, digitimes.com Finanzierungsherausforderungen verlängern die Verkaufszyklen und konzentrieren die Marktmacht bei Anbietern, die Werkzeuge, Service und Leasingpakete bündeln können, was den adressierbaren Kundenstamm im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Vereinzelung sieht sich der Herausforderung durch Dünnung gegenüber

Vereinzelungsplattformen hielten im Jahr 2025 einen Marktanteil von 63,45 % am Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen, was die unverzichtbare Nachfrage nach Chip-Vereinzelung sowohl bei Legacy- als auch bei führenden Knoten widerspiegelt. Konventionelle Klingensysteme dominieren weiterhin hochvolumige Unterhaltungs-ICs dank ausgereifter Kosten-pro-Schnitt-Metriken; Plasma- und Stealth-Varianten verzeichnen jedoch zweistellige jährliche Buchungen, da Kunden zu Wafer-Level-Paketen wechseln, die durch klingeninduzierte Mikrorisse nicht beschädigt werden können. Dünnungswerkzeuge sollen eine CAGR von 7,06 % verzeichnen, was das allgemeine Gerätewachstum übertrifft und einen architektonischen Schwenk hin zu Stapeln unter 50 µm signalisiert. Integrierte Metrologie, schwingungsfreie Bühnen und KI-gesteuerte Dickenmessung-Rückkopplungsschleifen erhöhen die Durchschnittsverkaufspreise gemeinsam, sodass das Dünnungssegment bereits ein höheres Umsatz-pro-Einheit-Verhältnis im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen aufweist.

Die Marktdurchdringung verläuft parallel zur Prozessknoten-Divergenz. Für die fortgeschrittene 3D-Integration vorgesehene Wafer werden häufig durch Rückschleifen auf eine Dicke von ≤50 µm gebracht, gefolgt von Plasma-Vereinzelung – ein Prozess, der den Werkzeugbedarf pro Wafer im Vergleich zu herkömmlichen Klingenlinien praktisch verdoppelt. Im Gegensatz dazu verschieben ausgereifte Logik- und Analogfabs Kapitalausgaben, es sei denn, die Produktleistung erfordert ultradünne Handhabung. Lieferanten nutzen modulare Gestelldesigns zur Nachrüstung von Legacy-Linien, verkürzen Amortisationszeiträume und erweitern ihre gesamte adressierbare Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen. Parallel dazu umwerben neue Marktteilnehmer, die auf vakuumlose Plasmakammern spezialisiert sind, Hersteller von Verbindungshalbleitern und nagen am Marktanteil der etablierten Anbieter, die auf Klingentechnologie angewiesen sind, was den Wettbewerbsumsatz antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Leistungsbauelemente ĂĽberholen die Memory-FĂĽhrerschaft

Memory- und Logic-TSV-Prozesse hielten im Jahr 2025 einen Anteil von 31,80 % an der Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen aufgrund der unmittelbaren 3D-Stapelungsvorteile innerhalb von HBM-Modulen, die in KI-Server-Beschleunigern eingesetzt werden. Dennoch verzeichnen Leistungshalbleiter die höchste CAGR von 8,16 %, angetrieben durch Traktionswechselrichter, Bordladegeräte und mit erneuerbaren Energien verbundene Leistungsumwandlung, die von Wide-Bandgap-Bauelementen abhängen. Diese Materialien erfordern ultrareinen Kantenschnitt und weisen eine höhere Härte auf, was perfekt mit den Wertversprechen von Plasma- und Stealth-Vereinzelung übereinstimmt. Mit zunehmenden Stückzahlen bei Elektrofahrzeugen steigt der Werkzeugbedarf weit über proportionale Wafer-Zahlen hinaus, da SiC-Substrate typischerweise mehr Klingen brechen und frühzeitig auf Laser- oder Plasma-Vereinzelung umsteigen müssen.

Der Kapitalbedarf des Leistungssegments verändert die Wachstumsanteile im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen. Qualifizierungsregimes für Automobilerstausrüster erfordern Mehrstandort-Redundanz, was die Anzahl der Geräteinstallationen erhöht. Unterdessen erfahren MEMS und RFID weiterhin ein mittleres einstelliges Wachstum und bieten stetige wiederkehrende Teileverkäufe für verbrauchsmaterialgetriebene Klingensysteme. CMOS-Bildsensoren gedeihen in Mehrfachkamera-Smartphones und ADAS-Systemen für autonomes Fahren; viele CIS-Fabs migrieren jedoch zu 200-mm-Linien, was den Stückwert im Vergleich zu 300-mm-TSV-Logik dämpft. Anbieter, die diese unterschiedlichen Anforderungen mit einheitlicher Steuerungssoftware abdecken können, verbessern die Kundenbindung und unterstützen den Lifetime-Umsatz pro Kunde.

Nach Wafer-Dicke: UltradĂĽnne Segmente treiben Innovationen voran

Das 120-µm-Segment entfiel im Jahr 2025 auf 39,70 % des Marktanteils für Dünnwafer-Verarbeitung und Vereinzelungsanlagen, da es eine Balance zwischen handhabbarer Handhabung und respektabler Pakethöhenreduzierung herstellt. Künftig soll die 50-µm-Klasse das stärkste Wachstum mit einer CAGR von 7,44 % verzeichnen, angetrieben durch vertikal gestapelten DRAM und Chiplet-Interposer. Der Übergang von 120 µm auf 50 µm erfordert Träger-Bond-Hardware, spannungsarmes chemisches Polieren und Verbiegungserkennungsanalytik, die jeweils den Werkzeugverbrauch pro Wafer schrittweise erhöhen und die Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen verbreitern. Unterhalb von 50 µm bleiben Gesamtlösungen weiterhin rar, was auf reife Innovationsmöglichkeiten hindeutet.

Die Verarbeitung unterhalb von 100 µm kann zu nichtlinearer Verbiegungseskalation bei 300-mm-Silizium führen. Geräte-Erstausrüster bieten nun Doppeltemperatur-Spannfutterplatten und aktive rückseitige Gasdruckkissen an, um Verbiegungen zu mindern. Diese Komplexität treibt den Anstieg der Durchschnittsverkaufspreise voran, doch Kunden akzeptieren Aufpreise angesichts des Chip-pro-Wafer-Gewinns und der Vorteile der heterogenen Integration. Da Anwendungen auf Wafer-Level-Fan-out plus TSV-Interposer konvergieren, strebt der Marktkonsens innerhalb von fünf Jahren Enddicken von 20–40 µm an, was einen technologischen Sog aufrechterhält, der die Ultradünn-Verarbeitung als Innovationsfrontier des Marktes für Dünnwafer-Verarbeitung und Vereinzelungsanlagen zementiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Wafer-Größe: Dominanz der 12-Zoll-Wafer beschleunigt sich

Mit einem Umsatzanteil von 46,20 % dominieren 300-mm-Substrate die Kapitalallokation und sollen bis 2031 mit einer CAGR von 7,99 % wachsen. Fortschrittliche Logik-, HBM- und führende CIS-Produkte befinden sich alle auf 12-Zoll-Linien und erfordern Hochdurchsatz-Schleifanlagen, CMP-, temporäre Bond-Debond- und Plasma-Vereinzelungsanlagen, die für den größeren Durchmesser ausgelegt sind. Gerätebauer konzentrieren ihre Forschung und Entwicklung auf Roboterarme mit engeren Planizitätsvorgaben und höherer Deckenvakuluniformität, um Ablenkungen auf größeren Oberflächen zu verhindern. Das 8-Zoll-Segment bedient analoge, Leistungs-Diskret- und Nischen-MEMS-Fertigung und wächst langsamer, bleibt jedoch profitabel, da Werkzeuge für kleinere Durchmesser abgeschriebene, marginalstarke Verbrauchsmaterialien genießen.

Versuche, 450-mm-Pilotlinien voranzutreiben, bleiben auf Eis gelegt, was die gesamte Nachfrage der nächsten Generation in 300-mm-Prozesse lenkt, den Stückvolumenanteil für eine einzige Größe intensiviert und Skaleneffekte im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen vervielfacht. Verbindungshalbleiter-Wafer-Durchmesser hinken aufgrund von Kristallzucht-Einschränkungen hinterher, sodass Multiformatfabs weiterhin betrieben werden müssen, was Lieferanten dazu ermutigt, konfigurierbare Plattformen beizubehalten, die 150-mm- bis 300-mm-Hardware auf einheitlicher Software handhaben. Die Wachstumskonzentration in 12-Zoll-Formaten neigt jedoch Forschungs- und Entwicklungsbudgets, was garantiert, dass Prozessfunktionen der nächsten Ebene zuerst im größeren Format erscheinen, bevor sie nach unten sickern.

Geografische Analyse

Asien-Pazifiks Anteil von 59,65 % im Jahr 2025 resultiert aus Taiwans Foundry-FĂĽhrerschaft, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Memory-Produktion und Chinas subventionsgestĂĽtztem Kapazitätsausbau. Die CAGR der Region von 8,05 % profitiert von einer Welle von Fab-AnkĂĽndigungen, einschlieĂźlich Plänen fĂĽr vier bis 2026 in Betrieb gehende 2-nm-Anlagen, die allein 60.000 300-mm-Wafer pro Monat benötigen und intensive DĂĽnnwafer-Verarbeitung erfordern. Japanische Gerätehersteller wie DISCO und Tokyo Seimitsu liefern die Mehrheit der Klingen- und Stealth-Vereinzelungssysteme und gewährleisten so die regionale Anbieternähe und Aftersales-Servicedichte, die die Asien-Pazifik-Dominanz im Markt fĂĽr DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen stärken.

Nordamerika belegt den zweiten Rang, da die US-Industriepolitik die inländische Produktion stimuliert. Foundry-Erweiterungen im Rahmen der CHIPS-Act-Anreize erfordern eine Parität mit asiatischer Prozessleistung, einschließlich der Einfuhr fortschrittlicher CMP-, Träger-Bond- und Plasma-Vereinzelungstechnologien. Große Kapitalzusagen multinationaler IDMs verkürzen die Amortisationszeiträume für Gerätehersteller und diversifizieren die geografischen Umsatzströme. Umwelt-, Gesundheits- und Sicherheitsvorschriften drängen Fabs zur Einführung partikelarmer Plasma-Werkzeuge gegenüber Klingensystemen, was die technischen Mischungen, die in den nordamerikanischen Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen verkauft werden, leicht verschiebt.

Europas Halbleiterstrategie ist auf Automobil- und Industriebauelemente ausgerichtet. Investitionen zielen auf Siliziumkarbid-Leistungsfabs und fortschrittliche Verpackungspilotlinien ab, die durch den Europäischen Chips-Akt unterstützt werden. Strenge Emissionsrichtlinien innerhalb der Europäischen Union beschleunigen die Abkehr von nasschemischen Dünnungsprozessen zugunsten von geschlossenkreis-, schleifmittelfreiem CMP und trockener Laserablation, was eine Premium-Nische für umweltoptimierte Werkzeuge fördert. Obwohl das absolute Wafer-Volumen Europas hinter dem von Asien-Pazifik und Nordamerika zurückbleibt, erhöht sein Hochspezifikations-Beschaffungsprofil den durchschnittlichen Umsatz pro Werkzeug und erhält so seinen Beitrag zum globalen Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen aufrecht.

Wettbewerbslandschaft

Die Branche für Dünnwafer-Verarbeitung und Vereinzelungsanlagen weist eine moderate Konzentration auf, angeführt von Disco Corporation, Tokyo Seimitsu und anderen. Proprietäre Sägespalt-Steuerung, Schwingungsisolierung und Echtzeit-Dickenkalibration untermauern ihren Marktvorteil und veranlassen kontinuierliche Werksexpansionen wie DISCOs Kapazitätsausbau im Wert von USD 275 Millionen im Jahr 2024. Applied Materials nutzt Synergien zwischen Abscheidung und CMP, um Schleif-Polier-Module gebündelt mit Metrologie quer zu verkaufen, während Laser-Spezialisten Plasmakammern mit selbstreinigenden Elektroden einführen, um Verbindungshalbleiterkunden anzusprechen.

Der Technologiewettbewerb konzentriert sich auf Plasma- versus Stealth-Vereinzelung. Plasma-Systeme rühmen sich kontaminationsfreier Kanten und minimaler Absplitterungen bei ultraharten SiC-Substraten; Stealth-Vereinzelung bietet Sägespaltbreiten unter 3 µm ohne die Notwendigkeit enger Straßenbreiten. Ökosystem-Partnerschaften haben sich intensiviert: Tokyo Electron hat seinen Fünfjahres-Entwicklungspakt mit IBM erneuert, um gemeinsam Laser-Ablöse-Prozesse der nächsten Generation zu entwickeln, die die Gesamtbetriebskosten für trägergebundene Wafer senken.[4]Quelle: "Tokyo Electron & IBM erneuern Zusammenarbeit für fortschrittliche Halbleitertechnologie," TechPowerUp, techpowerup.com Anbieter integrieren zudem KI-Software, die Verbiegung während Schleifsequenzen vorhersagt, was die Minderung von Ertragsauswirkungen verbessert und als hardwareunabhängiger Umsatzstrom im Markt für Dünnwafer-Verarbeitung und Vereinzelungsanlagen dient.

Aufstrebende Wettbewerber nutzen Nischen wie GaN-Leistungs-HEMTs und Photonik-ICs, bei denen sich Wafermaterialien deutlich von Bulk-Silizium unterscheiden. Nischenanbieter bieten kompakte Plasma-Vereinzelungssysteme an, die auf 150-mm-Linien für Photonik-Prototypen zugeschnitten sind, und umgehen damit die Kostenhürde, die mit vollständigen 300-mm-Plattformen verbunden ist. Konsolidierungsdruck nimmt zu, insbesondere in China, wo die Behörden darauf abzielen, über 200 inländische Werkzeuglieferanten in 10 größere Gruppen zusammenzuführen, um Skaleneffekte zu erzielen und die Importabhängigkeit zu verringern. Umsetzungsherausforderungen bestehen weiterhin, doch signalisiert die Politik eine anhaltende Kapitalunterstützung, die neue Akteure in zukünftige Ausschreibungsrunden einbringt.

BranchenfĂĽhrer im Bereich DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen

-

Disco Corporation

-

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

-

Applied Materials, Inc.

-

Han's Laser Technology Industry Group Co., Ltd.

-

Plasma-Therm LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- September 2025: Panasonic Industry hat JPY 17 Milliarden (USD 115 Millionen) für ein neues thailändisches Werk bereitgestellt, das Mehrschicht-Leiterplattenmaterialien für KI-Servermodule herstellt.

- April 2025: Tokyo Electron und IBM haben eine fünfjährige Forschungs- und Entwicklungsallianz erneuert, um Laser-Ablöse- und Plasma-Vereinzelungstechnologien für Sub-2-nm-Knoten zu verbessern.

- April 2025: China hat Pläne zur Konsolidierung von rund 200 inländischen Chip-Werkzeugfirmen in 10 Gruppen beschleunigt, um seine indigene Gerätekapazität zu stärken.

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei, um im Rahmen eines neuen Forschungs- und Entwicklungszentrums im Silicon Valley Verpackungsmaterialien der nächsten Generation gemeinsam zu entwickeln.

Berichtsumfang des globalen Marktes fĂĽr DĂĽnnwafer-Verarbeitung und Vereinzelungsanlagen

| ¶ŮĂĽ˛Ô˛ÔłÜ˛Ô˛µ˛ő˛ą˛Ô±ô˛ą˛µ±đ˛Ô | |

| Vereinzelungsanlagen | Klingen-Vereinzelung |

| Laserablation | |

| Stealth-Vereinzelung | |

| Plasma-Vereinzelung |

| Memory und Logic (TSV) |

| MEMS-Bauelemente |

| Leistungsbauelemente |

| CMOS-Bildsensoren |

| RFID |

| Sonstige |

| 750 µm |

| 120 µm |

| 50 µm |

| <4 Zoll |

| 5–6 Zoll |

| 8 Zoll |

| 12 Zoll |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô | ||

| Ăśbriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Ăśbriges Afrika | ||

| Nach Gerätetyp | ¶ŮĂĽ˛Ô˛ÔłÜ˛Ô˛µ˛ő˛ą˛Ô±ô˛ą˛µ±đ˛Ô | ||

| Vereinzelungsanlagen | Klingen-Vereinzelung | ||

| Laserablation | |||

| Stealth-Vereinzelung | |||

| Plasma-Vereinzelung | |||

| Nach Anwendung | Memory und Logic (TSV) | ||

| MEMS-Bauelemente | |||

| Leistungsbauelemente | |||

| CMOS-Bildsensoren | |||

| RFID | |||

| Sonstige | |||

| Nach Wafer-Dicke | 750 µm | ||

| 120 µm | |||

| 50 µm | |||

| Nach Wafer-Größe | <4 Zoll | ||

| 5–6 Zoll | |||

| 8 Zoll | |||

| 12 Zoll | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Ăśbriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô | |||

| Ăśbriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | |||

| Ăśbriges Afrika | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktsegments fĂĽr DĂĽnnwafer-Verarbeitungsanlagen?

Die Marktgröße für Dünnwafer-Verarbeitung und Vereinzelungsanlagen beläuft sich im Jahr 2026 auf USD 0,82 Milliarden und soll bis 2031 USD 1,11 Milliarden erreichen.

Welche Werkzeugklasse dominiert die Kapitalausgaben?

Vereinzelungssysteme halten einen Umsatzanteil von 63,45 %, obwohl DĂĽnnungsplattformen mit einer CAGR von 7,06 % schneller wachsen.

Warum gewinnt die Plasma-Vereinzelung an Dynamik?

Die Plasma-Vereinzelung liefert sauberere Schnittkanten und geringere mechanische Belastung – Vorteile, die für empfindliche ultradünne Wafer, die in 3D-ICs und Wide-Bandgap-Leistungsbauelementen verwendet werden, entscheidend sind.

Welche Region kauft die meisten DĂĽnnwafer-Werkzeuge?

Asien-Pazifik kontrolliert 59,65 % der globalen Nachfrage, unterstĂĽtzt durch dichte Foundry-Cluster in Taiwan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, China und Japan.

Wie beeinflussen Wafer-Dicktrends den Gerätebedarf?

Die Verlagerung von 120-µm- auf 50-µm-Wafer erhöht die Prozessschritte und treibt die Einführung fortschrittlicher Schleif-Polier- und Träger-Ablöselösungen voran.

Was hemmt die breitere EinfĂĽhrung der UltradĂĽnn-Verarbeitung?

Ertragsverluste durch Wafer-Verbiegung und die hohen Anfangsinvestitionskosten für vollständige Dünnwafer-Linien bleiben die primären Hindernisse.

Seite zuletzt aktualisiert am: