Thailand-Reiseeinzelhandelsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.28 Milliarden US-Dollar |

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand-Reiseeinzelhandelsmarkt Analyse von ����������

Die Größe des Thailand-Reiseeinzelhandelsmarktes wurde im Jahr 2025 auf 3,28 Milliarden USD geschätzt und soll von 3,62 Milliarden USD im Jahr 2026 auf 5,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,02 % während des Prognosezeitraums (2026–2031).

Der Aufschwung wird durch die Passagiererholung im Netzwerk von Airports of Thailand sowie durch gezielte politische Maßnahmen gestützt, die Thailand im Wettbewerb unter den regionalen Tourismuszentren wettbewerbsfähig halten. Die Schließung aller eingehenden Duty-Free-Shops im August 2024 lenkte die Ausgaben auf abflugsseitige Geschäfte und innerstädtische Formate um, was das Volumen an zentralen Standorten konzentriert, an denen Betreiber eine höherwertige Konversion erzielen können. Die Liberalisierung der Visapolitik für prioritäre Herkunftsmärkte, einschließlich der gegenseitigen Visafreiheitsregelung mit China ab März 2024, erweitert den Pool unabhängiger Individualreisender, die eine stärkere Neigung zum Kauf von Premiumprodukten an ����ܲ���ä�ڱ�� aufweisen. Die chinesischen Ankünfte blieben 2025 unter den Vor-Pandemie-Benchmarks, was den Verkaufsmix in Richtung Langstrecken- und hochwertige Segmente verschiebt und gleichzeitig Betreiber unter Druck setzt, die Warenkorbgröße durch kuratierte Sortimente und kanalübergreifende Vorbestellungen zu verbessern.

Wichtigste Erkenntnisse des Berichts

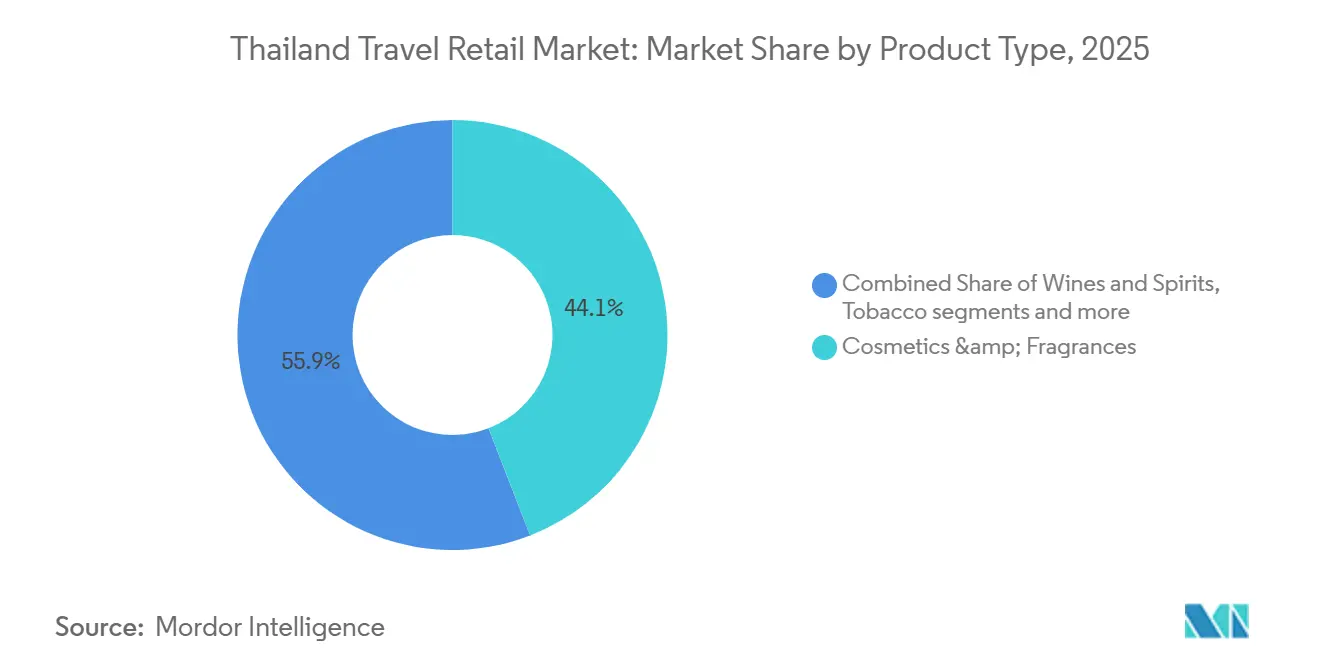

- Nach Produkttyp führten Kosmetik & Düfte mit 44,12 % im Jahr 2025, während Weine & Spirituosen bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen werden.

- Nach Vertriebskanal hielten ����ܲ���ä�ڱ�� im Jahr 2025 einen Anteil von 65,42 %, während ����ܲ���ä�ڱ�� voraussichtlich die höchste CAGR von 9,18 % verzeichnen werden.

- Nach Geografie entfiel auf Zentralthailand im Jahr 2025 ein Anteil von 60,25 %, während Nordthailand voraussichtlich mit einer CAGR von 9,63 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Thailand-Reiseeinzelhandelsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismuserholung nach der Pandemie & Liberalisierung der Touristenvisabestimmungen | +2.1% | Global, mit Schwerpunkt in Nordostasien, Südasien und Osteuropa | Mittelfristig (2–4 Jahre) |

| Erweiterung der Flughafenkapazität (Suvarnabhumi Ost, Don Mueang T3, Phuket) | +1.8% | Zentralthailand, ��ü��ٳ������Ի�, Nordthailand, mit Ausstrahlungseffekten auf regionale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Boom bei Premium-Beauty und Körperpflege unter einreisenden Besuchern | +1.4% | Asien-Pazifik-Kern mit Ausstrahlungseffekten von Besuchern aus dem Nahen Osten in Phuket | Mittelfristig (2–4 Jahre) |

| Reformen bei Luxussteuer und Weinzoll stimulieren Duty-Free-Ausgaben | +1.2% | National, mit besonderer Stärke in Bangkok, Phuket und Chiang Mai | Kurzfristig (≤ 2 Jahre) |

| Abschaffung des Ankunfts-Duty-Free verlagert Ausgaben auf Abflug/Innenstadt | +0.8% | National, konzentriert auf große ����ܲ���ä�ڱ�� und ausgewählte innerstädtische Flaggschiff-Standorte | Kurzfristig (≤ 2 Jahre) |

| Kanalübergreifende Vorbestellung & Integration von E-Wallets steigert Konversionsraten | +0.9% | Global, mit frühen Gewinnen in Bangkok, Phuket und Chiang Mai; am stärksten unter chinesischen Reisenden, die grenzüberschreitende QR-Zahlungen nutzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Tourismuserholung nach der Pandemie & Liberalisierung der Touristenvisabestimmungen

Thailands Visapolitik war seit 2024 ein klarer Rückenwind, einschließlich der gegenseitigen Visafreiheitsregelung mit China, die im März 2024 in Kraft trat, sowie umfassenderer Visamaßnahmen zur Unterstützung der Erholung der Herkunftsmärkte. Die gesamten internationalen Ankünfte im Jahr 2025 blieben in einem stabilisierten Bereich, mit Veränderungen im Herkunftsmarktmix, die den Anteil von Langstrecken- und ausgabenstarken Besuchern für den Thailand-Reiseeinzelhandelsmarkt erhöhen. Die Leistung des Thailand-Reiseeinzelhandelsmarktes ist zunehmend an Verweildauer und Ticketgröße gebunden, die bei unabhängigen Reisenden, die Vorbestellungen und Luxuskäufe planen, tendenziell höher sind[1]Tourismus-Behörde von Thailand, "Tourismusstatistik 2024–2025," Tourismus-Behörde von Thailand, tourismthailand.org. Die Bereitschaft für digitale Zahlungen, einschließlich grenzüberschreitender QR-Interoperabilität, reduziert Reibungsverluste an der Kasse und hilft dem Thailand-Reiseeinzelhandelsmarkt, Kaufabsichten konsistenter in Transaktionen umzuwandeln.

Erweiterung der Flughafenkapazität (Suvarnabhumi Ost, Don Mueang T3, Phuket)

Airports of Thailand führt ein mehrjähriges Kapazitätsprogramm durch, das den langfristigen Passagierdurchsatz und die Fähigkeit der Plattform zur Erschließung nicht-aeronautischer Einnahmen erhöht, mit Erweiterungen am Doppelflughafensystem Bangkoks und in Phuket, die durch definierte Zeitpläne unterstützt werden. Nicht-aeronautische Einnahmen machen bereits einen wesentlichen Anteil an den Gesamteinnahmen von AOT aus, was die strategische Rolle des kommerziellen Ertragsmanagements im Thailand-Reiseeinzelhandelsmarkt unterstreicht. Erweiterungsphasen erfordern gelegentlich Umgestaltungen der Verkehrsführung und Neukonfigurationen von Flächen, aber der langfristige Effekt besteht darin, die kommerziellen Flächen auf der Luftseite und die Mitarbeiterproduktivität pro Quadratmeter für den Thailand-Reiseeinzelhandelsmarkt zu vergrößern[2]Airports of Thailand, "Geschäftsbericht 2024," Airports of Thailand, aot.co.th. Die politische Schließung des eingehenden Duty-Free im August 2024 konsolidierte die Ausgaben bei Abflügen und in ausgewählten innerstädtischen Knotenpunkten, die kuratierte Erlebnisse und Vorbestellungsabholung betonen. Infrastrukturverbesserungen, gepaart mit optimierten Konzessionen, stärken die Verbindung zwischen Passagierwachstum und Einzelhandelseinnahmen, was dem Thailand-Reiseeinzelhandelsmarkt über den Prognosehorizont zugutekommen sollte.

Boom bei Premium-Beauty und Körperpflege unter einreisenden Besuchern

Das T-Beauty-Phänomen, bei dem thailändische Kosmetika 97,62 % von Thailands Schönheitsimporten nach China ausmachten und die Bangkok Cosmoprof 2025 über 23.000 Besucher anzog (+20 % im Jahresvergleich), hat Thailand von einem Beschaffungsrandgebiet zu einem unverzichtbaren Reiseziel für internationale Reisende gemacht, doch die Auswirkungen dieses Wandels auf den Reiseeinzelhandel gehen weit über die Bevorratung von Mistine und Cathy Doll hinaus[3]IMPACT Exhibition and Convention Center, "Veranstaltungshighlights," IMPACT / ICE Bangkok, icebangkok.com . Die behördliche Aufsicht durch die Lebensmittel- und Arzneimittelbehörde Thailands gewährleistet Produktauthentizität und Compliance, was das Vertrauen am Point of Sale für den Thailand-Reiseeinzelhandelsmarkt aufrecht erhält. Digitale Zahlungen und Treueprogramm-Verknüpfungen helfen dabei, Beauty-Käufer vom Stöbern zur Warenkorbbestätigung zu bewegen, was die Margenstruktur durch Premiumlinien für den Thailand-Reiseeinzelhandelsmarkt unterstützt. Diese operativen und regulatorischen Säulen stärken die Konversion und Wiederholungskäufe in einer Kategorie, die die Gesamtnachfrage im Reiseeinzelhandel in Thailand bereits anführt.

Reformen bei Luxussteuer und Weinzoll stimulieren Duty-Free-Ausgaben

Die Abschaffung des Weinimportzolls und Verbrauchsteueranpassungen, die Anfang 2024 umgesetzt wurden, veränderten Thailands Preisarchitektur und förderten eine breitere Beteiligung an der Kategorie. Die Reformen erweitern die adressierbare Basis für Weine und Premiumspirituosen und laden Duty-Free-Betreiber ein, sich durch exklusive Zuteilungen, limitierte Editionen und Vorbestellungsverpflichtungen zu differenzieren. Da sich die Preisparität mit dem inländischen Einzelhandel verringert, betonen Flughafenbetreiber die Einzigartigkeit des Sortiments, die Eignung als Geschenk und Reisedienstleistungen, um die Kategorieführerschaft im Thailand-Reiseeinzelhandelsmarkt zu erhalten[4]King Power International Group, "Offizielle Website," King Power, kingpower.com. Duty-Free-Freigrenzen für Spirituosen bleiben für die Kaufplanung relevant, und die Integration von Vorbestellungsfenstern mit Flugreiseplänen unterstützt überlegte, höherwertige Käufe. Der Kategorieschwung, gepaart mit Servicedesign und Bestandsprivilegien, deutet auf die anhaltende Relevanz von Weinen und Spirituosen im Thailand-Reiseeinzelhandelsmarkt hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von volatilen chinesischen Touristenströmen | -1.6% | National, mit akuten Auswirkungen in Bangkok, Phuket und Pattaya | Mittelfristig (2–4 Jahre) |

| Hohe Konzessionsgebühren & Mindestgarantiebelastungen | -1.3% | National, konzentriert auf AOT-Gateways, an denen große Konzessionen betrieben werden. | Langfristig (≥ 4 Jahre) |

| King Power Liquiditätskrise/Risiko der Vertragsneugotiation | -1.0% | National, systemisches Risiko angesichts der Konzentration der Flughafen-Duty-Free-Betriebe | Mittelfristig (2–4 Jahre) |

| Preistransparenz im E-Commerce untergräbt den Preisvorteil | -1.1% | National, abgemildert durch die Abschaffung der Niedrigwert-Zollbefreiungen im Januar 2026. | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Abhängigkeit von volatilen chinesischen Touristenströmen

Die Erholung chinesischer Besucher blieb 2025 trotz Visaerleichterungen ungleichmäßig, was den Ausblick für Betreiber, die diesem Segment ausgesetzt sind, sensibel hält. Die Segmentvolatilität betrifft Flughafenstandorte mit Warenmixen, die historisch auf die Präferenzen chinesischer Reisegruppen ausgerichtet waren. Betreiber haben die Diversifizierung über andere Herkunftsmärkte beschleunigt, was die Kategorieprioritäten und Sprachkenntnisse an den Frontline-Schaltern für den Thailand-Reiseeinzelhandelsmarkt verändert. Die Mixverschiebung erhöht das Gewicht von Langstreckenreisenden, die Premiumkategorien kaufen, erfordert jedoch nachhaltige Investitionen in das Servicedesign, um die Konversion im Laufe der Zeit zu stabilisieren. Die politischen Bemühungen bleiben unterstützend, doch die nachfrageseitige Vorsicht verstärkt die Notwendigkeit kanalübergreifender und Treuehebel, um die Einnahmenbasis des Thailand-Reiseeinzelhandelsmarktes auszugleichen.

Hohe Konzessionsgebühren & Mindestgarantiebelastungen

Thailands Flughafenkonzessionen werden unter Umsatzbeteiligungs- und Mindestgarantierahmen betrieben, die Betreiber dazu zwingen, feste Verpflichtungen mit variabler Nachfrage in Einklang zu bringen. Da nicht-aeronautische Einnahmen für Flughafenbetreiber an Bedeutung gewinnen, sind die kommerziellen Bedingungen so strukturiert, dass sie den öffentlichen Vermieter schützen, was die Margenflexibilität für Einzelhändler bei Nachfragerückgängen im Thailand-Reiseeinzelhandelsmarkt einschränkt. Vertragsrevisionen haben sich auf Kontinuität und Ertragsschutz konzentriert und gleichzeitig die Zeitpläne mit großen Infrastrukturprojekten abgestimmt. Dieses Umfeld begünstigt Betreiber mit ausreichend Kapital, Technologie und Treueprogramm-Infrastruktur und erhöht die Eintrittsbarrieren für neue Marktteilnehmer, die Thailands große Knotenpunkte in Betracht ziehen. Der Gesamteffekt besteht darin, den Anreiz für überlegene Ausführung zu stärken und gleichzeitig den preisbasierten Wettbewerb im Thailand-Reiseeinzelhandelsmarkt zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kosmetikdominanz trifft auf Spirituosenrevival

Kosmetik & Düfte machten 44,12 % des Marktanteils im Thailand-Reiseeinzelhandel im Jahr 2025 aus, und diese Führungsposition spiegelt das konstante Käuferinteresse an Premium-Beauty, kuratierten Sets und reiseexklusiven Linien wider. Die Kategorie profitiert von der Entdeckung vor der Reise und der Sichtbarkeit durch Veranstaltungen, was Betreiber in die Lage versetzt, die Nachfrage durch Vorbestellung, Abholzeitpunkt und Treueprogrammvorteile zu erfassen. Beauty-, Authentizitäts- und Sicherheitsregulierung durch die Lebensmittel- und Arzneimittelbehörde Thailands trägt dazu bei, das Vertrauen am Point of Sale zu erhalten, was die Konversion in hochfrequentierten Flughafenumgebungen unterstützt. Weine & Spirituosen ist die am schnellsten wachsende Produktgruppe mit einer prognostizierten CAGR von 9,11 % bis 2031, unterstützt durch Steuerreformen 2024, die die Kategoriebeteiligung verbreiterten und Premium-Trading-up förderten. Duty-Free-Betreiber setzen auf Exklusivität, limitierte Editionen und Concierge-Service, um den Thailand-Reiseeinzelhandelsmarkt wettbewerbsfähig zu halten, wo sich die inländischen Preise den Duty-Free-Niveaus angenähert haben.

Das breitere Luxusökosystem stärkt hochambitionierte Käufe durch erlebnisorientierte Konzepte, sichtbar in Uhren- und Schmuckpräsentationen in Flaggschiff-Standorten, die Verkehr und Verweildauer in benachbarte Kategorien bringen. Kuratierte Uhrmacherkunst und Feinschmuck helfen dabei, die Premiumpositionierung für den Thailand-Reiseeinzelhandelsmarkt zu verankern, und ergänzen Beauty und Spirituosen in Mehrkategorien-Warenkörben. Tabak wird durch ein strenges Regulierungsregime und die Durchsetzung gegen verbotene Produkte verwaltet, was die Klarheit für konforme Einzelhandelsoperationen bewahrt. Lebensmittel & Süßwaren behalten eine stetige Reiseanziehungskraft durch Geschenk- und Impulskaufformate, und Betreiber nutzen saisonale Sortimente, um die Konversion bei Familien- und Gruppenreisenden zu unterstützen. Insgesamt unterstützen die Breite des Sortiments, Exklusivität und Compliance die Produktstärke und helfen dabei, einen Premiummix im Thailand-Reiseeinzelhandelsmarkt aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: ����ܲ���ä�ڱ�� dominieren, Innenstadt zieht sich zurück

����ܲ���ä�ڱ�� machten 2025 65,42 % des Umsatzes aus und sollen eine CAGR von 9,18 % verzeichnen, was ihre Vorrangstellung als effizientesten Kanal für Skalierung, Konversion und Logistik im Thailand-Reiseeinzelhandelsmarkt bestätigt. Die anhaltenden Investitionen von Airports of Thailand in Kapazitäten und der steigende Anteil nicht-aeronautischer Einnahmen unterstreichen die strategische Bedeutung des kommerziellen Ertragsmanagements im gesamten Netzwerk. Duty-Free an Bord nationaler Fluggesellschaften ergänzt den luftseitigen Einzelhandel durch Vorbestellungsfenster und Sitzlieferung, die bestimmte Segmente wie Düfte und Geschenke erfassen können. Digitale Zahlungen und sichere Kassenprozesse reduzieren Reibungsverluste und unterstützen größere Warenkorbwerte, insbesondere bei vorab zugesagten Käufen. Diese Faktoren halten Flughafenformate im Mittelpunkt der Einkaufsreisen und unterstützen die Kanalexpansion im Thailand-Reiseeinzelhandelsmarkt.

Der innerstädtische Duty-Free hat sich zu Flaggschiff- und erlebnisorientierten Konzepten entwickelt, die Stadtbewohnern und unabhängigen Individualreisenden mit kuratierten Zonen und unterstützter Abholung für flughafengebundene Artikel dienen. Das Ende der eingehenden Duty-Free-Aktivitäten im August 2024 lenkte die verbleibende Kaufabsicht auf abflugsseitige und innerstädtische Einheiten um, was die Verlagerung hin zu Premiumerlebnissen und Vorbestellungskonversion verstärkte. Fluggesellschaften führen Abonnement- und Treuekonstrukte ein, die Vielreisende in markeneigenen Ökosystemen halten und gleichzeitig Berührungspunkte für Zusatzausgaben stärken. Die Integration von Flughafen-E-Commerce und Click-and-Collect-Programme haben das Einkaufsfenster erweitert, was mit kanalübergreifenden Strategien übereinstimmt, die nun im Thailand-Reiseeinzelhandelsmarkt Standard sind. Der kumulative Effekt ist eine bewusstere Einkaufsreise, die Bequemlichkeit, Authentizität und Exklusivität gegenüber reinem Preisvergleich im Reiseeinzelhandel Thailands bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Zentralthailand ist der kommerzielle Kern des Thailand-Reiseeinzelhandelsmarktes, angeführt vom Doppelflughafensystem Bangkoks und einer starken Luxuseinzelhandelsinfrastruktur, und machte 2025 einen Anteil von 60,25 % aus. Die Erholung der internationalen Passagierzahlen war solide, wobei Airports of Thailand einen stark steigenden Durchsatz meldete, der die Basis für den luftseitigen Einzelhandel unterstützt. Die abflugsseitige Konzentration nach der politischen Änderung beim eingehenden Duty-Free hat den Bangkoker Gateways zugutegekommen, wo kuratierte Formate und Vorbestellungsabholung am einfachsten zu skalieren sind. Unterstützende Systeme, einschließlich Duty-Free-E-Commerce-Berührungspunkte und Treueprogrammintegration, sind in Zentralthailand am dichtesten, was seinen Vorsprung im Thailand-Reiseeinzelhandelsmarkt vergrößert. Diese Vorteile positionieren die Region, um das Wachstum aufrechtzuerhalten, während die Kapazitätserweiterungen fortgesetzt werden.

Nordthailand ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,63 % bis 2031, wobei der Erweiterungsplan von Chiang Mai ein wichtiger Ermöglicher zukünftiger Kapazitäten ist. Infrastruktur-Roadmaps sehen bedeutende Upgrades vor, die mit kulturellen und erlebnisorientierten Reisemustern übereinstimmen, die diese Region begünstigen. Der Besuchermix tendiert zu unabhängigen Reisenden, die längere Aufenthalte und kuratierte Käufe bevorzugen, was gut zu Vorbestellungsmodellen für den Thailand-Reiseeinzelhandelsmarkt passt. Nördliche Gateways dienen auch als Diversifizierungsventile für nationale Netzwerke, bei denen Bangkok Kapazitätsengpässe aufweist. Konsequente politische Unterstützung für die regionale Tourismusentwicklung verbessert den mittelfristigen Ausblick für das Einzelhandelswachstum an ����ܲ���ä�ڱ�� im Norden.

��ü��ٳ������Ի� bleibt ein zentraler Luxus- und Resortkorridore, wobei der Phuket-Flughafen auf einem definierten Erweiterungspfad ist, um die installierte Kapazität zu erhöhen und das Serviceniveau zu verbessern. Der Mix aus Langstreckenbesuchern und Premium-Resortverkehr unterstützt Uhren-, Schmuck-, Spirituosen- und Beauty-Kategorien im Thailand-Reiseeinzelhandelsmarkt. Flugfeld- und Terminalverbesserungen im Süden sollen sich in höhere nicht-aeronautische Erträge umwandeln, wenn die luftseitigen Layouts für den Einzelhandel optimiert werden. Vorausschauende Infrastrukturplanung in Knotenpunkten der Östlichen Wirtschaftszone fügt Optionalität für die regionale Verteilung von Passagierströmen hinzu. Insgesamt verstärken diese geografischen Dynamiken die Wertkonzentration in Zentralthailand, den Geschwindigkeitsvorteil im Norden und den Premiummix im Süden im gesamten Thailand-Reiseeinzelhandelsmarkt.

Wettbewerbslandschaft

Flughafenkonzessionen in Thailand sind stark konzentriert, wobei ein einziger Incumbent über die wichtigsten von AOT verwalteten Gateways hinweg tätig ist und die Kategorieausführung sowie die Treueprogrammintegration für den Thailand-Reiseeinzelhandelsmarkt prägt. Nachpandemische Neuverhandlungen zielten darauf ab, Kontinuität mit höherer Ertragserfassung für den öffentlichen Vermieter in Einklang zu bringen, und richteten Vertragsfenster an langfristigen Infrastrukturplänen aus. Die Konzentration der luftseitigen Betriebe belohnt Skalierungsakteure, die Kapital-, Bestands- und Technologieanforderungen aufrechterhalten können und gleichzeitig Servicestandards erfüllen. Diese Struktur ist ein zentraler Kontext für strategische Schritte von Incumbents und Partnern im Thailand-Reiseeinzelhandelsmarkt. Partnerschaftsmodelle, die globale Treueprogramm-Ökosysteme mit lokalen Einzelhandelspräsenzen kombinieren, sind zu einem zentralen Element der Wertschöpfung geworden.

Betreiber investieren in erlebnisorientierte innerstädtische Formate, die Flughafengeschäfte ergänzen, mit Flaggschiff-Konzepten, die hochwertige Kategorien in kuratierte Zonen organisieren und unterstützte Flughafenabholung für eingeschränkte Artikel bieten. Die Rolle des kanalübergreifenden Ansatzes hat sich von der einfachen Vorbestellung zur reiseweiten Einbindung ausgeweitet, die Produktentdeckung, Preistransparenz, Treueprogrammprämien und Abhollogistik für den Thailand-Reiseeinzelhandelsmarkt integriert. Duty-Free an Bord nationaler Fluggesellschaften bleibt eine relevante Erweiterung für ausgewählte Kategorien und bietet zusätzliche Vorbestell- und Lieferoptionen rund um Langstreckenpläne. Fluggesellschafts-Abonnement- und Lounge-Programme schaffen wiederkehrende Engagementpunkte, die Gelegenheitskäufe beeinflussen können. Zusammen verbessern diese Taktiken die Konversion entlang des Reisepfades eines Reisenden und stärken die Ökosystembindung im Reiseeinzelhandel Thailands.

Globale Partner stärken den technologischen Nutzen über Grenzen hinweg, einschließlich mobiler App-Funktionen, lokaler Währungspreisgestaltung und Konnektivitätsverbesserungen für chinesische Reisende, die nahtlose digitale Reisen erwarten. Digitalisierung auf Flughafenseite und Compliance-Grundlagen, einschließlich Zahlungssicherheit und Datenschutzstandards, bleiben Mindestanforderungen, da sich die Warenkörbe in Richtung höherwertiger Kategorien im Thailand-Reiseeinzelhandelsmarkt verschieben. Betreiber richten sich auch an regulatorischen und zollrechtlichen Rahmenbedingungen zu Freigrenzen und Kennzeichnung aus, was ein konsistentes Reiseerlebnis an den Ausreisepunkten gewährleistet. Kapazitätserweiterungen und längere Konzessionshorizonte unterstützen die Geschäftsbegründung für nachhaltige Investitionen in Markenboutiquen und exklusive Zuteilungen. Das übergreifende Muster ist eine Konsolidierung der Fähigkeiten rund um Skalierung, Loyalität, Compliance und erlebnisorientierte Formate im Thailand-Reiseeinzelhandelsmarkt.

Marktführer im Thailand-Reiseeinzelhandel

King Power International Group

Airports of Thailand PLC

Central Pattana

Lotte Duty Free

The Shilla Duty Free

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Airports of Thailand Public Company Limited (AOT) genehmigte geänderte Duty-Free-Konzessionsbedingungen mit King Power Duty Free an den ����ܲ���ä�ڱ�� Suvarnabhumi, Don Mueang, Phuket, Chiang Mai und Hat Yai, um den Betrieb fortzusetzen und die Verträge an die aktuellen Geschäftsrealitäten anzupassen, anstatt sie zu kündigen.

- November 2025: King Power City Boutique eröffnete in der Parade Zone von One Bangkok, Thailands erstes innerstädtisches Boutique-Duty-Free- und Lifestyle-Einzelhandelskonzept mit 5.248 m² auf zwei Etagen, mit kuratierten Zonen für Luxusgüter, Spirituosen, Uhren und thailändische Hersteller unter einem erlebnisorientierten Einkaufsmodell.

- September 2025: Avolta und King Power International Group starten die Treuepartnerschaft „Club Avolta X Power Pass” und schaffen ein grenzenloses Treueerlebnis, das gegenseitige Vorteile über Avolta's globales Reiseeinzelhandelsnetzwerk und das Duty-Free- und reisebezogene Ökosystem von King Power in Thailand bietet.

- Juli 2024: Die thailändische Regierung setzte eine Politik um, die eingehende Duty-Free-Shops an großen internationalen ����ܲ���ä�ڱ�� (einschließlich Suvarnabhumi, Don Mueang, Phuket, Chiang Mai, Hat Yai, U-Tapao, Samui und Krabi) abschaffte, etwa 2.250 m² Fläche zurückgewann und die Touristenausgaben auf inländische Einzelhandelskanäle umleitete.

Berichtsumfang des Thailand-Reiseeinzelhandelsmarktes

Der Reiseeinzelhandel ist ein spezialisierter Bereich des Einzelhandelsmarktes, der Touristen und andere Reisende bedient. Er kann als der Verkauf von Waren und Dienstleistungen an Reisende charakterisiert werden, die einen Flughafen, Seehafen, Bahnhof oder andere reisebezogene Einrichtungen verlassen, ankommen oder passieren.

Der Markt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Beauty und Körperpflege, Weine und Spirituosen, Tabak, Lebensmittel, Modeaccessoires und Hard Luxury sowie sonstige Produkttypen unterteilt, und nach Vertriebskanal ist der Markt in ����ܲ���ä�ڱ��, Fluggesellschaften, ��ä������ und sonstige Vertriebskanäle unterteilt.

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Mode & Accessoires |

| Schmuck & Uhren |

| Weine & Spirituosen |

| Lebensmittel & Süßwaren |

| Kosmetik & Düfte |

| Tabak |

| Sonstige Produkttypen (Schreibwaren, Elektronik usw.) |

| ����ܲ���ä�ڱ�� |

| Fluggesellschaften |

| ������� |

| Sonstige Kanäle (Bahnhöfe, Grenzgeschäfte, Innenstadt) |

| Zentralthailand |

| Nordthailand |

| Nordostthailand (Isan) |

| Ostthailand |

| Westthailand |

| ��ü��ٳ������Ի� |

| Nach Produkttyp | Mode & Accessoires |

| Schmuck & Uhren | |

| Weine & Spirituosen | |

| Lebensmittel & Süßwaren | |

| Kosmetik & Düfte | |

| Tabak | |

| Sonstige Produkttypen (Schreibwaren, Elektronik usw.) | |

| Nach Vertriebskanal | ����ܲ���ä�ڱ�� |

| Fluggesellschaften | |

| ������� | |

| Sonstige Kanäle (Bahnhöfe, Grenzgeschäfte, Innenstadt) | |

| Nach Geografie | Zentralthailand |

| Nordthailand | |

| Nordostthailand (Isan) | |

| Ostthailand | |

| Westthailand | |

| ��ü��ٳ������Ի� |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Reiseeinzelhandelsmarkt derzeit und wie ist der Wachstumsausblick?

Die Größe des Thailand-Reiseeinzelhandelsmarktes betrug 2026 3,62 Milliarden USD und soll bis 2031 bei einer CAGR von 10,02 % einen Wert von 5,84 Milliarden USD erreichen.

Welche Produktkategorien führen den Umsatz im Flughafen- und Duty-Free-Ökosystem Thailands an?

Kosmetik & Düfte führen den Mix an, und Weine & Spirituosen ist die am schnellsten wachsende Kategorie auf der Grundlage der Steuerreformen 2024 und der Premiumisierung.

Wie wichtig sind ����ܲ���ä�ڱ�� als Kanal im Reiseeinzelhandel Thailands?

����ܲ���ä�ڱ�� machten 2025 65,42 % des Umsatzes aus und sollen die höchste Kanal-CAGR verzeichnen, unterstützt durch Kapazitätserweiterungen und einen Fokus auf nicht-aeronautische Einnahmen.

Welche politischen Veränderungen prägen die Reisendenkäufe in Thailand?

Die gegenseitige Visafreiheitsregelung mit China, die Schließung des eingehenden Duty-Free im August 2024 und das Ende der Niedrigwert-Zollbefreiungen im Januar 2026 sind wichtige Treiber der Kanaldynamik und Preisgestaltung.

Welche Regionen innerhalb Thailands sind für das schnellste Wachstum positioniert?

Nordthailand soll bis 2031 am schnellsten wachsen, da Kapazitätspläne und erlebnisorientierte Tourismumuster übereinstimmen, während Zentralthailand die größte Basis bleibt.

Seite zuletzt aktualisiert am: