Größe und Marktanteil des Thailand-Textilmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.91 Milliarden US-Dollar |

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Textilmarkts von ����������

Die Größe des Thailand-Textilmarkts soll von 4,91 Milliarden USD im Jahr 2025 auf 4,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,56 % über den Zeitraum 2026–2031 einen Wert von 5,37 Milliarden USD erreichen.

Inlandstourismus, Anreize des Board of Investment (BOI) für Maschinenmodernisierungen und das schnell wachsende E-Commerce stützen ein moderates Wachstum, auch wenn Lohninflation und günstigere Importe die Margen belasten. Große, vertikal integrierte Spinnereien setzen auf automatisierte Webstühle und Digitaldruck, um die Stückkosten zu senken, während sich kleine und mittlere Unternehmen (KMU) auf Kleinserien für inländische Marken konzentrieren. Die Nachfrage nach technischen Textilien aus der Automobil- und Medizinbranche erweitert die Kundenbasis, und lokale Polyester- und Viskosekapazitäten verkürzen die Vorlaufzeiten für Rohmaterialien. Der Thailand-Textilmarkt positioniert sich daher von volumengetriebenem Bekleidungsgeschäft hin zu wertorientierten industriellen Anwendungen.

Wichtigste Erkenntnisse des Berichts

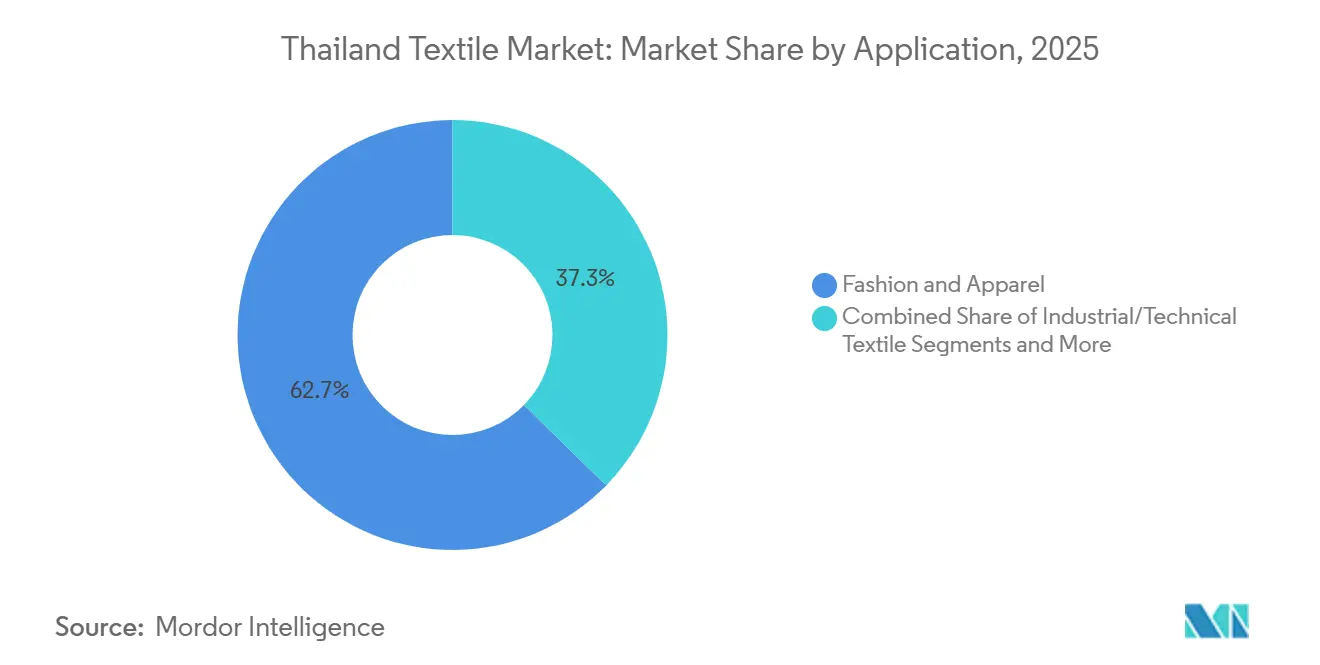

- Nach Anwendung führte Mode und Bekleidung im Jahr 2025 mit einem Umsatzanteil von 62,67 %; Industrie- und Technische Textilien werden bis 2031 voraussichtlich mit einer CAGR von 1,95 % wachsen.

- Nach Rohmaterial hielten Naturfasern im Jahr 2025 einen Anteil von 61,86 % am Thailand-Textilmarkt, während Synthetikfasern bis 2031 voraussichtlich mit einer CAGR von 1,86 % wachsen werden.

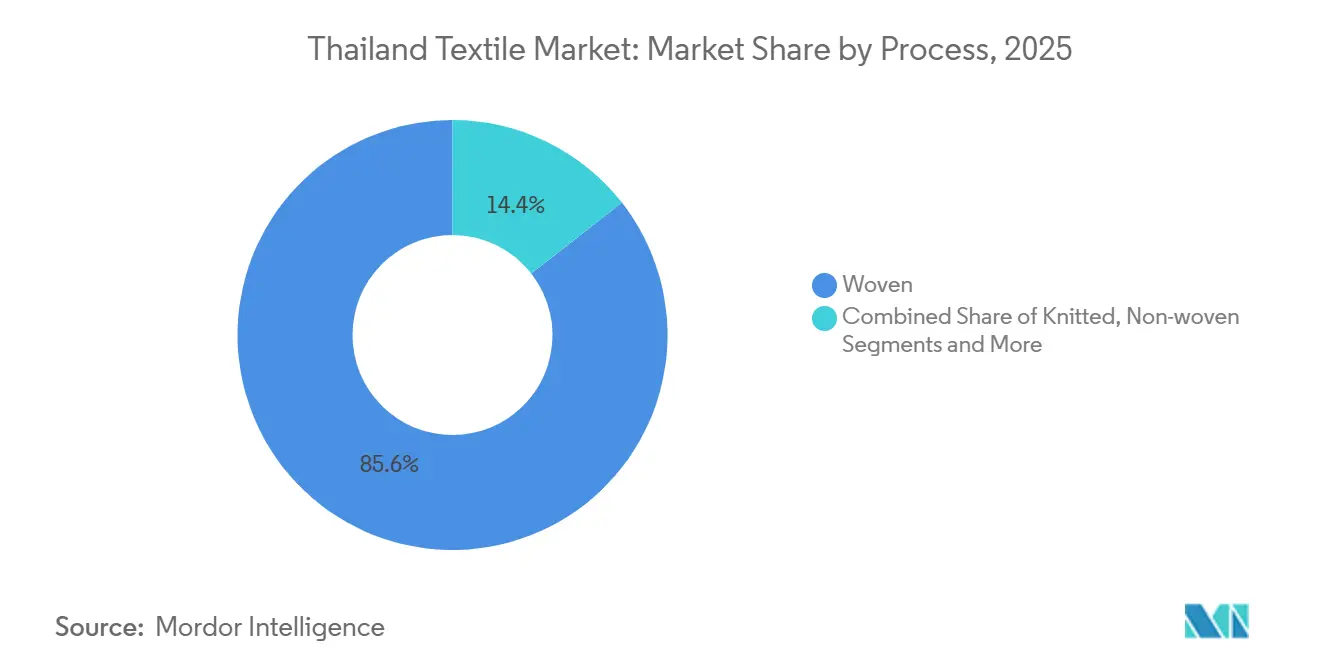

- Nach Verfahren erfassten Gewebe im Jahr 2025 85,56 % der Produktion; Vliesstoffe wachsen bis 2031 mit einer CAGR von 1,89 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Thailand-Textilmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erholung der Bekleidungsnachfrage durch Inlandstourismus | +0.4% | Bangkok, Phuket, Chiang Mai | Kurzfristig (≤ 2 Jahre) |

| BOI-Anreize für Maschinenmodernisierung | +0.3% | Industriezonen Samut Prakan und Pathum Thani | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce getriebene schnelle Reaktionslieferketten | +0.3% | Städtische Zentren mit starker Logistik | Kurzfristig (≤ 2 Jahre) |

| Lokale Synthese- und Viskosefaserkapazitäten | +0.2% | Petrochemische Korridore Rayong und Chonburi | Mittelfristig (2–4 Jahre) |

| Nachfrage nach technischen Textilien aus der Automobil- und Medizinbranche | +0.2% | Östlicher Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Blockchain-Rückverfolgbarkeit für ESG-Compliance | +0.1% | Exportorientierte Unternehmen in Zentralthailand | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Erholung der Bekleidungsnachfrage durch Inlandstourismus

Die Tourismusausgaben erholten sich 2025 auf 88 % des Niveaus von 2019 und trieben einen Anstieg der Verkäufe von Freizeitbekleidung und Urlaubsmode um 22 %. Großhändler in Pratunam und Chatuchak reagierten darauf, indem sie kleinere und vielfältigere Stoffmengen bezogen, was die Auslastungsraten der Spinnereien in Zentralthailand erhöhte. Regionale Einkaufsfestivals eröffneten neue Absatzkanäle für Sofortkäufe und umgingen traditionelle Händler. E-Wallet-Kampagnen der Tourismusbehörde fördern weiterhin den Kauf lokal hergestellter Kleidungsstücke und halten die Auftragsbücher der Fabriken bis 2026 stabil. Der anhaltende Besucherstrom sichert somit die kurzfristige Stoffnachfrage trotz Gegenwind bei den Exporten.[1]Tourismusbehörde Thailand, "Tourismusstatistik 2025," TourismThailand.org.

BOI-Anreize der Regierung für Maschinenmodernisierung

Das Programm „Smart & Sustainable Textile” gewährt achtjährige Steuerbefreiungen und 50%ige Einfuhrzollbefreiungen auf fortschrittliche Webstühle, Digitaldrucker und Wasseraufbereitungsanlagen. Siebenundvierzig genehmigte Projekte mit einem Gesamtvolumen von 343 Millionen USD zielten darauf ab, den Energieverbrauch bis Ende 2025 um bis zu 30 % pro Meter Stoff zu senken. Allein die Schmelzspinnaufrüstungen von Indorama senkten die Energieintensität um 15 % und unterstreichen den unmittelbaren Nutzen für große Spinnereien. KMU ohne ausreichende Sicherheiten haben nach wie vor Schwierigkeiten, gemeinsam zu investieren, was die Produktivitätslücke innerhalb des Thailand-Textilmarkts vergrößert. Mittelfristig wird erwartet, dass eine höhere Kapitalintensität den Lohnkostendruck eindämmt.[2]Thailand Board of Investment, "Anreize für die Textilindustrie," BOI.go.th.

Durch E-Commerce getriebene schnelle Reaktionslieferketten

Der Online-Modeumsatz erreichte 2025 2,5 Milliarden USD, und Plattformen fordern nun Nachfüllzyklen von 15 Tagen. Führende Spinnereien haben Auftragsfertigungs-Workflows, digitale Musterbibliotheken und KI-gestützte Nachfrageprognosen eingeführt, wodurch der Stoffabfall um 12–15 % gesenkt wurde. Schnelligkeit auf dem Markt statt Preis wird zum entscheidenden Faktor für Aufträge in den Bereichen Aktivbekleidung und Streetwear, was inländischen Produzenten ermöglicht, Vietnams Lohnvorteil auszugleichen. Die Fähigkeit zur schnellen Reaktion verändert daher das Wettbewerbsumfeld im gesamten Thailand-Textilmarkt.[3]Agentur für die Entwicklung elektronischer Transaktionen, "E-Commerce-Statistik 2025," ETDA.or.th.

Lokale Verfügbarkeit von Synthese- und Viskosefaserkapazitäten

Rayong und Chonburi beherbergen 1,2 Millionen Tonnen pro Jahr Polyesterstaple und 450.000 Tonnen pro Jahr Viskosekapazität, die Spinnereien innerhalb von 10 Tagen beliefern, verglichen mit drei Wochen für importierte Fasern. Die Nähe zu petrochemischen Rohstoffen senkt die Logistikkosten um bis zu 10 % und schützt Spinner vor Frachtpreisschwankungen. Die Viskose von Thai Rayon und die PET-Linien von Indorama bilden eine belastbare Rohstoffversorgungskette und ermutigen Hersteller, ihre Mischungen in Richtung Synthetikfasern mit Leistungszusätzen zu verlagern. Die verfügbare Faserversorgung stärkt somit die Ausrichtung des Thailand-Textilmarkts auf höhermargige technische Stoffe.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Arbeitskosten und Fachkräftemangel | -0.3% | National, akut in der Metropolregion Bangkok und den zentralen Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Günstigere Bekleidungsimporte aus China und Vietnam | -0.2% | National, konzentriert auf Einzel- und E-Commerce-Kanäle | Mittelfristig (2–4 Jahre) |

| Knappe KMU-Kredite aufgrund erhöhter Quoten notleidender Kredite | -0.2% | National, am stärksten für KMU in Samut Prakan, Pathum Thani, Nakhon Pathom | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsvorschriften für Färbe- und Veredelungsabwässer | -0.1% | National, konzentriert in Färbeclustern in Samut Prakan, Nakhon Pathom, Ayutthaya | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Arbeitskosten und Fachkräftemangel

Die Mindestlöhne stiegen 2025 auf 11,50 USD pro Tag und erhöhten die gesamten Arbeitskosten um 21 % gegenüber 2023. Jüngere Arbeitnehmer wandern weiterhin in die Elektronik- und Automobilmontage ab und hinterlassen 23.000 unbesetzte Stellen in der Textilindustrie. Automatisierung entlastet den Druck beim Spinnen und Weben, doch Färben und Endkontrolle bleiben personalintensiv. Die Einschreibungen in branchengestützte Berufsausbildungsprogramme erreichten 2025 nur 1.800 Studierende, weit unter den 5.000 jährlichen Einsteigern, die zur Stabilisierung der Belegschaft benötigt werden. Wenn die Ausbildungskapazitäten nicht ausgebaut werden, werden steigende Mindestlöhne die Kostenwettbewerbsfähigkeit des Thailand-Textilmarkts beeinträchtigen.

Günstigere Bekleidungsimporte aus China und Vietnam

Bekleidungsimporte stiegen 2025 um 14 % auf 3,2 Milliarden USD, wobei China und Vietnam 68 % des Volumens lieferten. Chinesische Fast-Fashion-Anbieter Shein und Temu bieten Grundkleidungsstücke 30–40 % günstiger als thailändische Produzenten an und verdrängen diese aus dem Massenmarkt-Einzelhandel. Vietnams zollfreier Zugang zur EU und zum Vereinigten Königreich lenkt Markenaufträge von Thailand weg, insbesondere für Zuschnitt-Näh-Veredelungs-Aufträge. Inländische Spinnereien müssen sich daher auf technische, nachhaltige oder designorientierte Nischen konzentrieren, um dem reinen Preiswettbewerb zu entgehen, der das Bekleidungssegment des Thailand-Textilmarkts gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien gewinnen an Bedeutung, während Bekleidung stagniert

Mode und Bekleidung hielten 2025 einen Marktanteil von 62,67 % am Thailand-Textilmarkt, gestützt durch tourismusgetriebene Freizeitbekleidungsnachfrage und schnelle Reaktionsaufträge von E-Commerce-Plattformen. Industrie- und technische Textilien erfassten 18 % des Umsatzes und werden voraussichtlich die schnellste CAGR von 1,95 % verzeichnen, angetrieben durch Airbags, medizinische Vliesstoffe und Geotextilien, die im Östlichen Wirtschaftskorridor benötigt werden. Das Volumenwachstum bei Bekleidung flacht nach 2027 ab, da günstige Importe aus China und Vietnam die Margen erodieren, doch inländische Spinnereien sind nach wie vor auf das Segment für Skaleneffekte und Betriebskapitalumschlag angewiesen.

Hersteller verlagern Webstunden auf spezifikationsgetriebene Stoffe, die bis zu 25 % höhere Durchschnittsverkaufspreise erzielen, während sie kurzfristige Bekleidungslinien für den Cashflow beibehalten. ISO 13485-zertifizierte Vliesstoffproduzenten beliefern bereits thailändische und ASEAN-Krankenhäuser und beweisen, dass Compliance Premiumverträge erschließt. Airbag-gerechtes Nylongarn aus dem Toyobo-Indorama-Gemeinschaftsunternehmen veranschaulicht, wie Automobilcluster lokale Inhalte nach Just-in-time-Plänen einbeziehen. Über den Prognosehorizont hinaus wird erwartet, dass technische Anwendungen ihren Anteil am Thailand-Textilmarkt auf rund 1 Milliarde USD steigern und die Kommodifizierung von Massenmarktbekleidung ausgleichen.

Nach Rohmaterial: Synthetikfasern schließen die Lücke

Naturfasern hielten 2025 61,86 % des Umsatzes, wobei Baumwolle allein 48 % ausmachte, da Verbraucher in Thailands tropischem Klima atmungsaktive Stoffe bevorzugen. Synthetikfasern werden mit einer CAGR von 1,86 % wachsen, gestützt durch lokale Polyester- und Viskosekapazitäten, die die Logistikkosten um 8–10 % senken und die Versorgung stabilisieren. Polyesters Knitterbeständigkeit und Viskoses seidenähnlicher Fall befriedigen zunehmend Aktivbekleidungs- und mittelpreisige Modemarken und verringern die Dominanz von Baumwolle.

Die Produktion von recyceltem PET erreichte 2025 50.000 Tonnen, doch die Akzeptanz ist durch einen Preisaufschlag von 10–15 % gegenüber Neuware begrenzt. Wenn sich die Sortierinfrastruktur verbessert und Marken Nachhaltigkeitspreispunkte einhalten, könnten recycelte Inputs die Penetration von Synthetikfasern beschleunigen und die Rohstoffdynamik im breiteren Thailand-Textilmarkt neu gestalten. Spezielle Hochleistungsfasern wie Aramid bleiben eine Nische und werden importiert, doch Pilotversuche mit der Chulalongkorn-Universität zu Phasenwechselgarnen deuten auf eine künftige Diversifizierung hin.

Nach Verfahren/Technologie: Vliesstoffe entstehen inmitten der Dominanz von Geweben

Gewebe dominierten 2025 mit 85,56 % der Produktion, was die traditionelle Bekleidungs- und Heimtextilproduktion widerspiegelt, die nach wie vor auf Schützen- und Luftdüsenwebstühle angewiesen ist. BOI-Anreize katalysieren Upgrades auf Greifer- und Wasserstrahl-Systeme, die den Energieverbrauch um bis zu 22 % pro Meter senken und die Wettbewerbsfähigkeit trotz steigender Löhne verbessern. Gestrickte Waren machen 9 % des Umsatzes aus, konzentriert auf T-Shirts und Aktivbekleidung, doch die Auslastung fiel 2025 aufgrund schwacher Exporte auf 68 %.

Vliesstoffe, obwohl unter 10 % des Volumens, werden die schnellste CAGR von 1,89 % aufgrund anhaltender Hygiene- und Medizinnachfrage verzeichnen. Spinnvlies- und Schmelzblaskapazitäten in Rayong und Samut Prakan beliefern bereits regionale Windel- und Maskenproduzenten, während Hydrovernadelte Linien Feuchttuchmarken versorgen. Verträge für Automobilsitze und Kabinenfilter fördern die frühe Einführung von 3D-Abstandsgeweben und signalisieren, wie fortschrittliche Verfahren die Dominanz von Geweben untergraben und höhermargige Umsätze zum Marktanteilsmix des Thailand-Textilmarkts hinzufügen können.

Geografische Analyse

Groß-Bangkok und das nahe gelegene Samut Prakan erwirtschafteten 2025 etwas mehr als die Hälfte der Größe des Thailand-Textilmarkts, begünstigt durch dichte Web-, Färbe- und Bekleidungszentren, die mit dem Flughafen Suvarnabhumi und dem Hafen Laem Chabang verbunden sind. Spinnereien hier befüllen E-Commerce-Lager innerhalb eines Tages, eine Geschwindigkeit, die Modemarken trotz steigender Löhne loyal hält. Der Zugang zu Designern, Spediteuren und qualifizierten Bedienern hält die Kapazitätsauslastung hoch, sodass das Gebiet bis 2031 voraussichtlich mit einer stetigen CAGR von 1,4 % wachsen wird.

Der Östliche Wirtschaftskorridor (Rayong, Chonburi und Chachoengsao) erwirtschaftete 2025 22 % des Sektorumsatzes und ist das am schnellsten wachsende Gebiet, auf Kurs für eine CAGR von 2,1 %. Integrierte Polyester- und Nylonwerke beliefern Airbag- und Vliesstoffproduzenten innerhalb derselben Industriegebiete und verkürzen die Vorlaufzeiten für Rohmaterialien um bis zu zehn Tage. BOI-Steuerbefreiungen und Bonded-Zone-Status bieten weitere Anreize für japanische Gemeinschaftsunternehmen, die ISO-Qualitätskontrollen benötigen. Da technische Stoffe an Bedeutung gewinnen, wird der Marktanteil des Korridors am Thailand-Textilmarkt bis 2031 voraussichtlich rund 26 % erreichen.

Nördliche Provinzen wie Chiang Mai und Lamphun konzentrieren sich auf hochwertige Seide und Baumwoll-Handwebereien, die in Touristenboutiquen zu 40–50 % höheren Preisen verkauft werden. Handwerkskooperativen erfüllen Urlaubsmodebedarf in kleinen Mengen und schützen die Region vor Massenmarkt-Preisschwankungen. Exporte nach Laos, Myanmar und Kambodscha stiegen 2025 um 7 % auf 420 Millionen USD und füllten Lücken, die chinesische Lieferanten hinterlassen haben, die auf größere westliche Aufträge abzielen. Die Nischenprodukte des Nordens sichern ihm einen Anteil von 8 % an der Größe des Thailand-Textilmarkts und werden voraussichtlich mit einer CAGR von 1,6 % wachsen, was trotz seiner kleineren Volumenbasis eine anhaltende Relevanz gewährleistet.

Wettbewerbslandschaft

Die Top-10-Unternehmen erfassen rund 35 % des Sektorumsatzes und hinterlassen einen langen Schwanz von KMU, die mit Schnellumschlag-Bekleidung und Eigenmarkenaufträgen konkurrieren. Japanische Gemeinschaftsunternehmen wie Thai Toray und Toyobo-Indorama dominieren technisches Polyester und Nylon und nutzen die Forschung und Entwicklung der Muttergesellschaft sowie Zertifizierungen wie IATF 16949, um mehrjährige Automobilverträge zu sichern. Indorama Ventures integriert PET-Harz bis hin zu fertigem Garn und mindert so die Rohstoffvolatilität und vertieft die Margen.

Inländische Namen (Thanulux, Textile Prestige und Luckytex) differenzieren sich durch Designflexibilität und kürzere Vorlaufzeiten für inländische Marken und regionale Einzelhändler. Pilotprojekte mit der Chulalongkorn-Universität testen Phasenwechselmaterialien und antimikrobielle Ausrüstungen, die neue Nischen in Berufskleidung und Gesundheitswesen erschließen könnten. Die Einführung von Digitaldruck liegt noch unter 8 % der Stoffproduktion, doch frühe Anwender haben Premiumaufträge aus Europa erhalten, die unterstreichen, wie On-Demand-Individualisierung höhere Preise im Thailand-Textilmarkt erzielen kann.

Recyclingfasern, intelligente Textilien mit eingebetteten Sensoren und Blockchain-gestützte Rückverfolgbarkeit sind aufkommende Wettbewerbsfelder. Große Spinnereien mit stärkeren Bilanzen können die anfänglichen Technologiekosten absorbieren, während KMU Gefahr laufen, von globalen Lieferketten ausgeschlossen zu werden, wenn sie steigende ESG-Standards nicht erfüllen können. Eine Marktkonsolidierung ist daher wahrscheinlich, da kleinere Betreiber mit größeren, compliance-bereiten Akteuren kooperieren oder von diesen übernommen werden.

Marktführer der Textilindustrie Thailand

Thanulux PCL

Textile Prestige PCL

Nan Yang Textile Group

Thai Textile Industry PCL

Erawan Textile Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Perma Corporation investierte 2,4 Millionen USD in energieeffiziente Luftdüsenwebstühle, die den Stromverbrauch um 15 % pro gewebtem Meter senken.

- September 2025: PASAYA gewann den Thailand Green Design Award für eine Bettwäschelinie aus Bio-Baumwolle und sicherte sich Vorbestellungen im Wert von 1,2 Millionen USD.

- Juli 2025: Wacoal Thailand erweiterte die Kapazität für Dessous um 12 %, um die regionale Nachfrage zu decken.

- Juni 2025: Thanulux und IBM starteten ein Blockchain-Rückverfolgbarkeitspilotprojekt, das 2.500 Hektar Bio-Baumwollanbaufläche abdeckt.

Berichtsumfang des Thailand-Textilmarkts

Der Bericht zielt darauf ab, eine detaillierte Analyse der Textilindustrie Thailands bereitzustellen. Er konzentriert sich auf Marktdynamiken, technologische Trends und Erkenntnisse zu den geografischen Segmenten sowie den Verfahrens-, Material- und Anwendungstypen. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft in der globalen Textilindustrie. Nach Anwendungstyp ist die Textilindustrie in Thailand in Bekleidungsanwendung, Industrie-/Technische Anwendung und Haushaltsanwendung segmentiert, nach Material in Baumwolle, Jute, Seide, Synthetikfasern und Wolle sowie nach Verfahren in Gewebt und Vliesstoff. Der Bericht bietet Marktgröße und Prognosen für die Textilindustrie Thailands in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Mode & Bekleidung |

| Industrie- und technische Textilien |

| Haushalt und Heimtextilien |

| Medizin- und Gesundheitstextilien |

| Automobil- und Transporttextilien |

| Sonstiges (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recyclingfasern | |

| Sonstiges (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spinnvlies (Spunbond / Schmelzgeblasen) |

| Trockengelegt Hydrovernadelt | |

| Nassgelegt | |

| Nadelvernadelt | |

| 3D-Weben und Abstandsgewebe |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie- und technische Textilien | ||

| Haushalt und Heimtextilien | ||

| Medizin- und Gesundheitstextilien | ||

| Automobil- und Transporttextilien | ||

| Sonstiges (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recyclingfasern | ||

| Sonstiges (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spinnvlies (Spunbond / Schmelzgeblasen) | |

| Trockengelegt Hydrovernadelt | ||

| Nassgelegt | ||

| Nadelvernadelt | ||

| 3D-Weben und Abstandsgewebe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Textilmarkt im Jahr 2026?

Die Größe des Thailand-Textilmarkts erreichte 2026 einen Wert von 4,97 Milliarden USD und wird bis 2031 voraussichtlich mit einer CAGR von 1,56 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Industrie- und technische Textilien werden voraussichtlich die höchste CAGR von 1,95 % zwischen 2026 und 2031 verzeichnen, angetrieben durch Automobil-Airbags und medizinische Vliesstoffe.

Was treibt die Maschinenmodernisierung an?

BOI-Steuerbefreiungen und Einfuhrzollbefreiungen auf automatisierte Webstühle und Digitaldrucker ermutigen Spinnereien, ihre Ausrüstung aufzurüsten und Energiekosten zu senken.

Wie wirken sich Arbeitskosten auf die Wettbewerbsfähigkeit aus?

Ein täglicher Mindestlohn von 11,50 USD hat die Arbeitskosten seit 2023 um 21 % erhöht und treibt eine stärkere Automatisierung sowie eine Ausrichtung auf höhermargige technische Stoffe voran.

Welche Fasern gewinnen Marktanteile?

Synthetikfasern, insbesondere Polyester und Viskose, wachsen am schnellsten dank lokaler Rohstoffkapazitäten, die Vorlaufzeiten verkürzen und Logistikkosten senken.

Welche Rolle spielt Blockchain in der Branche?

Exportorientierte Spinnereien pilotieren Blockchain, um Baumwoll- und Viskoseherkunft zu verfolgen, EU-Entwaldungsregeln zu erfüllen und Premiumaufträge von ESG-orientierten Marken zu sichern.

Seite zuletzt aktualisiert am: