�Ѳ�����ٲ���öß�� und Marktanteil für Zielbehälter

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

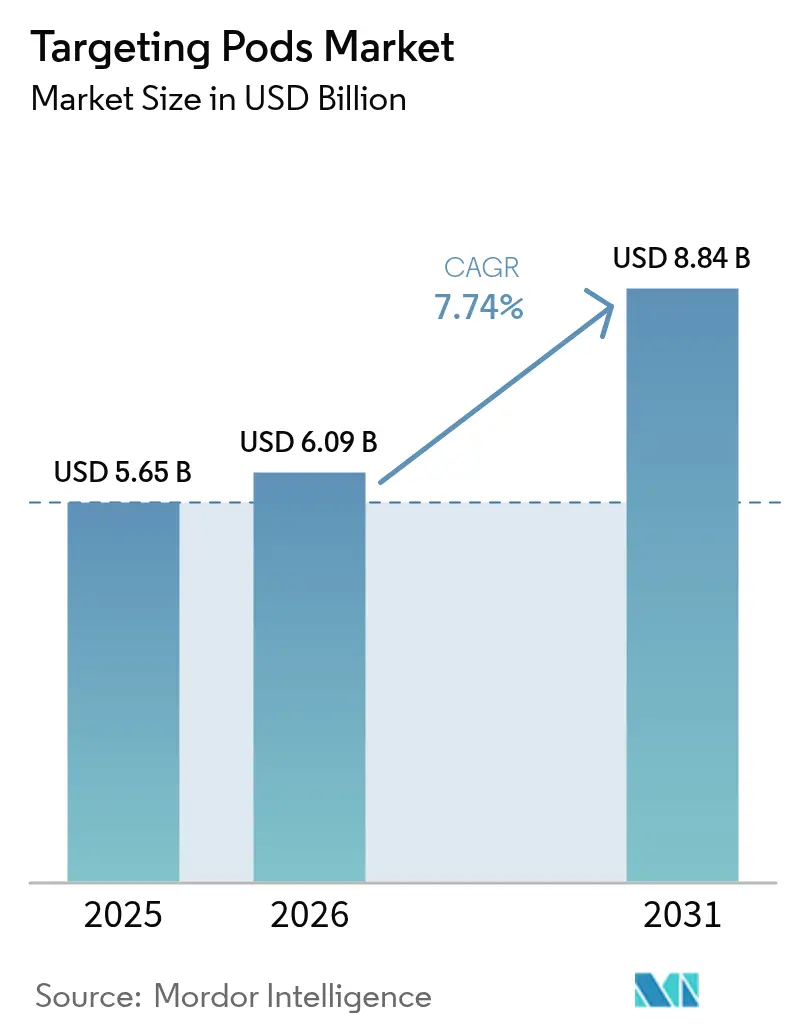

| �Ѳ�����ٲ���öß�� (2026) | 6.09 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zielbehälter durch ����������

Die �Ѳ�����ٲ���öß�� für Zielbehälter wird im Jahr 2026 auf USD 6,09 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,65 Milliarden, mit Projektionen für 2031, die USD 8,84 Milliarden zeigen, was einer CAGR von 7,74 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die Beschleunigung präzisionsgelenkter Kriegsdoktrinen, steigende Anforderungen an die Integration mehrerer Domänen sowie stetige Verteidigungsmodernisierungsbudgets bei NATO-Verbündeten und aufstrebenden Volkswirtschaften angetrieben. Laufende Nachrüstprogramme, die künstliche Intelligenz und Sensorfusions-Software einbetten, wandeln elektrooptische Behälter in vernetzte Geheimdienstknoten auf dem Schlachtfeld um und machen Kampfflugzeuge der vierten Generation zu kooperativen Ressourcen mit Plattformen der fünften Generation.[1]Quelle: Lockheed Martin, "Sniper® Networked Targeting Pod to Link F-35s, 4th Generation Jets and Missile Systems for Unprecedented Deterrence," lockheedmartin.com Der Markt für Zielbehälter profitiert von der bewährten Nachfrage nach Kampfflugzeugen, der raschen Einführung unbemannter Kampfluftfahrtsysteme und Interoperabilitätsvorgaben, die offene Architekturdesigns bevorzugen. Die Wettbewerbsdynamik ist mäßig konsolidiert, dennoch dringen kapitalstarke Disruptoren weiterhin mit agiler Prototypenentwicklung und der Anpassung kommerzieller Technologien in den Markt ein. Bedrohungsumgebungen – insbesondere Zonen zur Zugangsverhinderung und Gebietsabwehr – unterstreichen den Bedarf an widerstandsfähigen, cybersicheren Behältern, die Daten sicher über gemeinsame Streitkräfte hinweg austauschen.

Wichtigste Berichtserkenntnisse

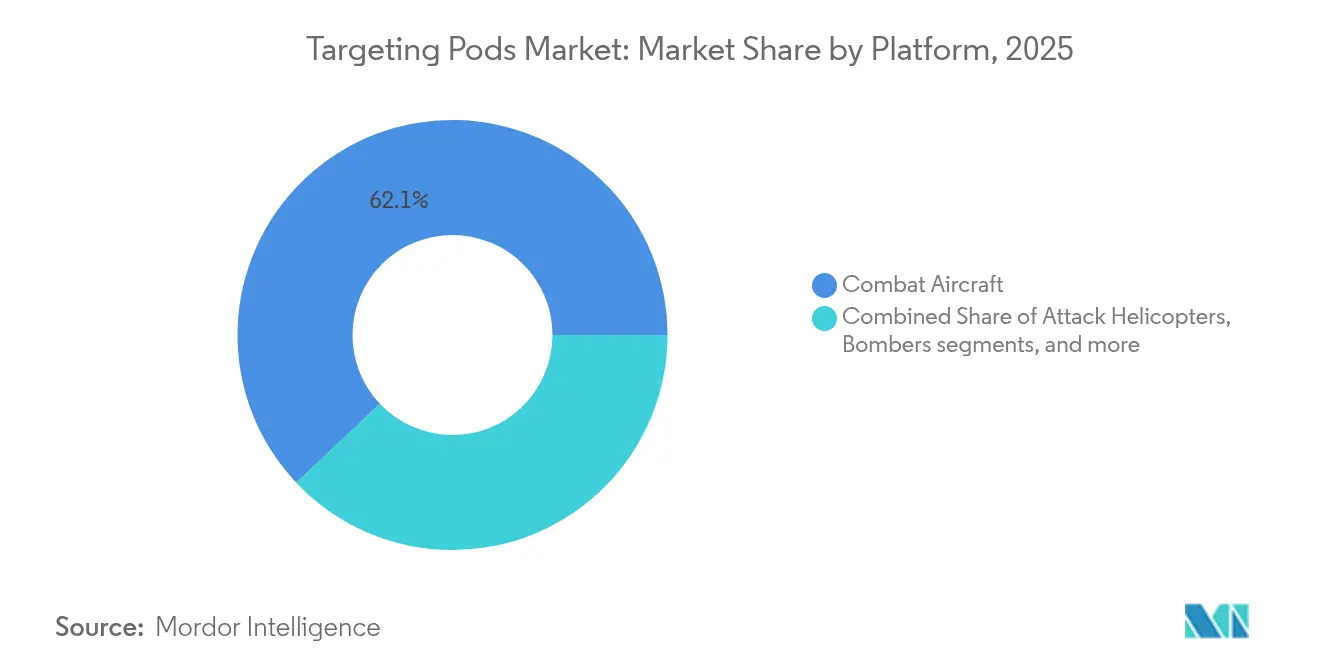

- Nach Plattform führten Kampfflugzeuge mit einem Marktanteil von 62,05 % am Markt für Zielbehälter im Jahr 2025, während unbemannte Kampfluftfahrtsysteme bis 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen werden.

- Nach Einbauart hielten Erstausrüstungsinstallationen im Jahr 2025 einen Marktanteil von 68,10 % am Markt für Zielbehälter; Nachrüstprogramme verzeichnen mit einer CAGR von 8,78 % bis 2031 das schnellste Wachstum.

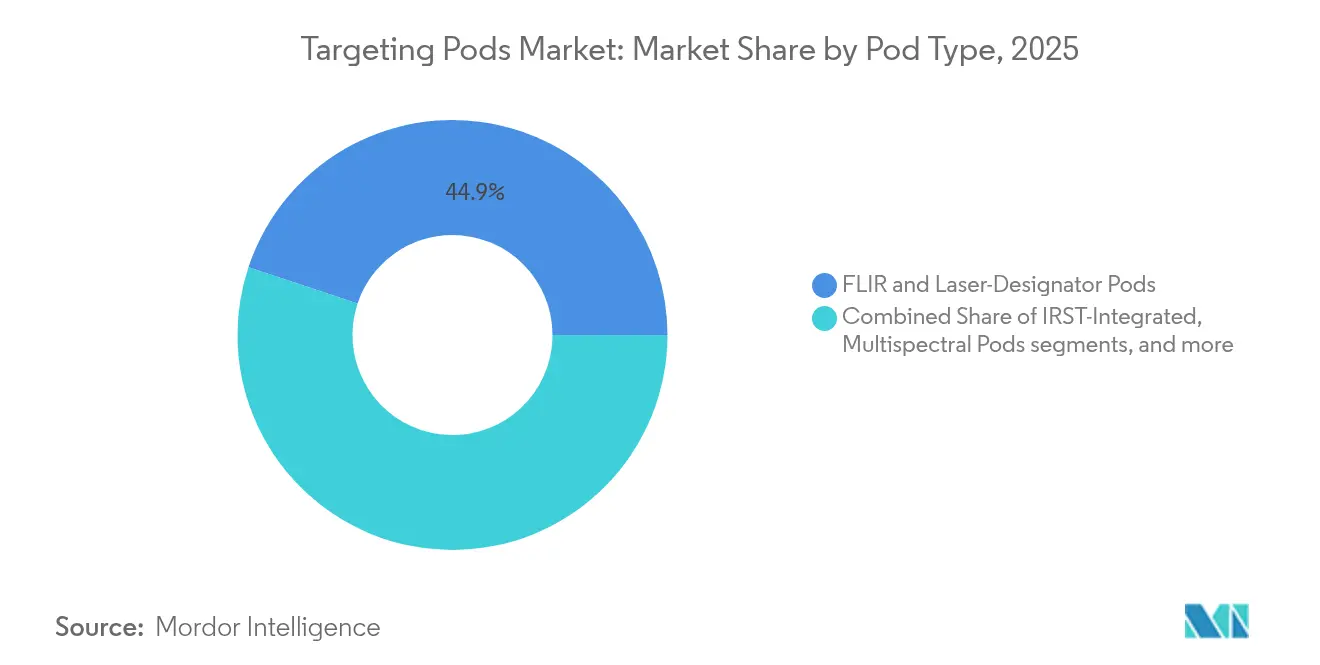

- Nach Behältertyp entfielen auf FLIR-/Laserdesignator-Systeme im Jahr 2025 ein Anteil von 44,90 % an der �Ѳ�����ٲ���öß�� für Zielbehälter, während multispektrale/vernetzte Varianten voraussichtlich mit einer CAGR von 9,86 % zulegen werden.

- Nach Technologie dominierte die elektrooptische Bildgebung mit einem Anteil von 43,20 % im Jahr 2025, wobei die KI-gestützte Sensorfusion mit einer CAGR von 12,55 % voranschreitet.

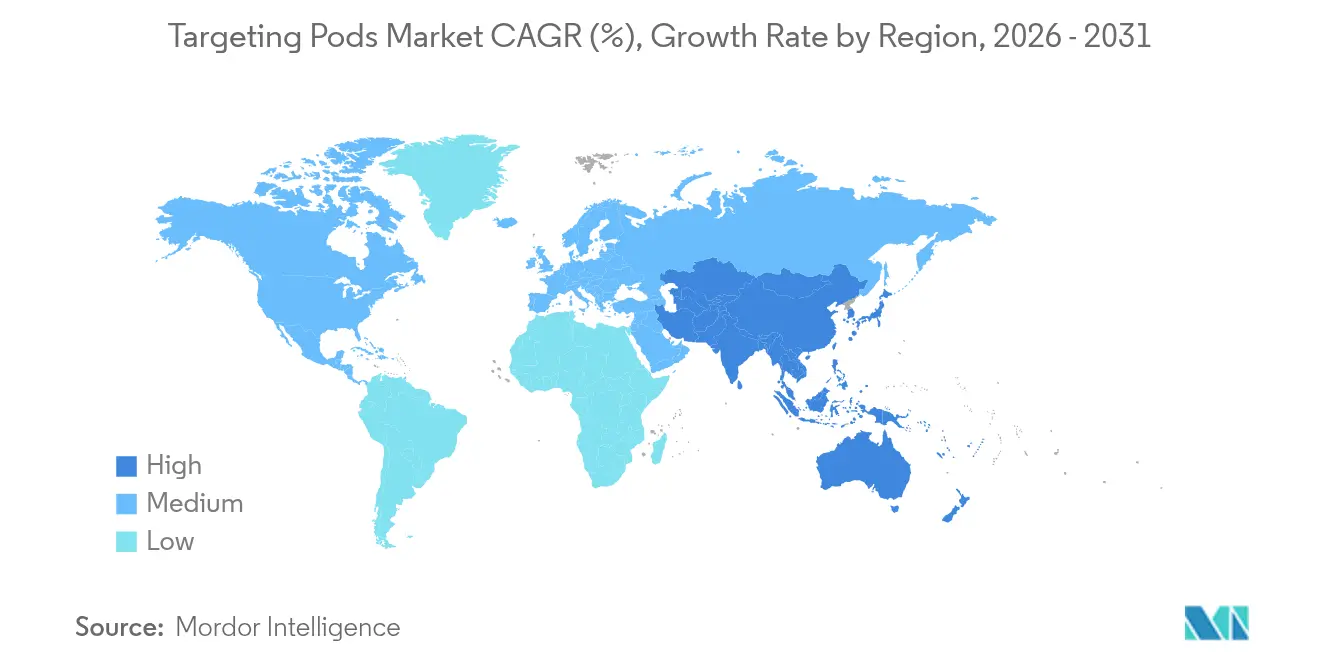

- Nach Geografie dominierte Nordamerika mit 37,90 % des globalen Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,83 % bis 2031 die höchste regionale Wachstumsrate aufweist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zielbehälter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Beschaffung fortschrittlicher Kampfflugzeuge in Schwellenländern | +1.2% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme für Kampfflugzeugflotten der 4./5. Generation | +1.8% | Nordamerika, Europa, Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach präzisionsgelenkten Munitionsarten | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Verteidigungsbudgets | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Sensorfusion in Zielbehälter | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| NATO-Vorstoß für eine vernetzte Mehrplattform-„Kill-Web”-Architektur | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wachsende Beschaffung fortschrittlicher Kampfflugzeuge in Schwellenländern

Länder mit mittlerem Einkommen bauen ihre Kampfflugzeugbestände aus, um regionale Bedrohungen abzuschrecken, was die Nachfrage nach hochwertigen Lösungen auf dem Markt für Zielbehälter erhöht. Die Philippinen haben USD 35 Milliarden für ein zehnjähriges Modernisierungsprogramm reserviert, das fortschrittliche Kampfflugzeuge und zugehörige Sensorsysteme umfasst.[2]Quelle: Asia Pacific Defense Journal, "Philippines to Acquire More Military Hardware Including BrahMos Missiles, Submarines," asiapacificdefensejournal.com Südostasiatische Luftstreitkräfte prüfen diversifizierte Versorgungsoptionen, wie das Interesse der Vereinigten Arabischen Emirate an ��ü���ǰ���s KF-21 Boramae zum Preis von rund USD 65 Millionen pro Einheit. Diese Beschaffungen priorisieren Präzisionseinsatz gegenüber Flottenumfang und stärken den Markt für Zielbehälter als kosteneffektiven Kräftemultiplikator.

Modernisierungsprogramme für Kampfflugzeugflotten der 4./5. Generation

Umfangreiche Nachrüstinitiativen sichern langfristige Verträge für Anbieter von Zielbehältern. Polens Kauf von Sniper-Behältern für FA-50 im Wert von USD 90,68 Millionen veranschaulicht, wie Luftstreitkräfte die Kampfrelevanz verlängern, ohne vollständig neue Flotten anschaffen zu müssen. Die Aufrüstung der großen Apertur der US-Luftwaffe LITENING steigert Auflösung und Reichweite um 50 % und bietet schrittweise Fähigkeitsgewinne für installierte Plattformen.

Steigende Nachfrage nach präzisionsgelenkten Munitionsarten

Sich weiterentwickelnde Waffen wie Raytheons GBU-53/B StormBreaker erfordern fortschrittliche Zielerfassung, Bedrohungsfreigabe und Schadensbewertung nach dem Gefecht, was den Markt für Zielbehälter in Richtung multispektraler Vernetzung drängt. Das FS-LIDS-Geschäft Katars im Wert von USD 1 Milliarde deutet auf eine umfassendere Präzisionseinsatzarchitektur hin, die nun Luft-Boden- und Drohnenabwehrmissionen umfasst.

Steigende globale Verteidigungsbudgets

Das US-Verteidigungsministerium beantragte USD 842 Milliarden für das Haushaltsjahr 2024 und betonte dabei die für moderne Behälter entscheidenden Fähigkeiten der nächsten Generation. Der NATO-Aktionsplan zur Rüstungsproduktion leitete durch seine Beschaffungsagentur Verträge im Wert von USD 10 Milliarden weiter und stärkte so das allianzweite Investment in interoperable Sensoren. Die erhöhte geopolitische Spannung sorgt für eine anhaltende Finanzierung, die den Markt für Zielbehälter unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -1.4% | Global, insbesondere Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| �����ǰ��ٰ�DzԳٰ��DZ���-/���մ���-����������ä��ܲԲ���� | -0.8% | Global, mit Auswirkungen auf nicht verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Kühlungstechnologische Grenzen für SWaP-beschränkte UAV-Behälter | -0.6% | Global, konzentriert auf UAV-intensive Operationen | Mittelfristig (2–4 Jahre) |

| Anfälligkeit gegenüber Cyber- und Datenlinkstörungen in umkämpften A2AD-Zonen | -0.4% | Regional, mit Fokus auf umkämpfte Umgebungen (Südchinesisches Meer, Osteuropa, Naher Osten) | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Anschaffungs- und Lebenszykluskosten

Steigende Flugzeugpreise verschärfen die Erschwinglichkeitsprobleme; der F-35 überstieg in früheren Losen USD 140 Millionen pro Einheit, und Kampfflugzeuge der nächsten Generation könnten USD 300 Millionen übersteigen, was hochwertige Behälter zu einem erheblichen zusätzlichen Kostenfaktor macht.[3]Quelle: CSIS, "Updating Augustine's Law: Fighter Aircraft Cost Growth in the Age of AI and Autonomy," csis.org Der langfristige Unterhalt erfordert spezialisierte Softwarewartung und Sensorkalibrierung, was zusätzlichen Druck auf die Betriebsbudgets ausübt.

�����ǰ��ٰ�DzԳٰ��DZ���-/���մ���-����������ä��ܲԲ����

Zielbehälter fallen unter die Kategorien der US-Munitionsliste, die eine Lizenzierung durch das Außenministerium erfordern, wodurch Technologietransfers an nicht verbündete Staaten eingeschränkt werden. Das ASELPOD-Programm der Türkei verdeutlicht, wie Nationen einheimische Alternativen entwickeln, um Beschränkungen zu umgehen, Standards zu fragmentieren und potenzielle adressierbare Volumina zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: UAVs definieren operative Konzepte neu

Kampfflugzeuge werden im Jahr 2025 voraussichtlich einen dominanten Anteil von 62,05 % am Markt für Zielbehälter einnehmen, angetrieben durch steigende Verteidigungsbudgets und den wachsenden Bedarf an fortschrittlichen Zielsystemen. Dennoch werden unbemannte Kampfluftfahrtsysteme ab 2026–2031 mit einer CAGR von 9,63 % wachsen. Die SkyTower-II-Integration auf MQ-9-Reapern veranschaulicht, wie leichte, thermisch effiziente Behälter strenge Größen-Gewichts-Leistungsgrenzen erfüllen. Die Versuche von General Atomics mit einem luftgestützten Laserbehälter auf dem MQ-9B unterstreichen ferner den sich erweiternden Missionsumfang, der fortschrittliche Kühlungs- und Energieverwaltungslösungen antreibt. Angriffshubschrauber und strategische Bomber setzen spezialisierte Behälter für Nahunterstützung und weitreichende Präzisionsschläge ein. Gleichzeitig stellen kollaborative Teamoperationen – wie der Betrieb des MQ-28 Ghost Bat gemeinsam mit der E-7A Wedgetail – strenge Vernetzungsanforderungen, die nur Behälter der nächsten Generation erfüllen können.

Folgeaufträge entstehen aus nationalen Drohnenprogrammen, die auf Behälter für autonome Zielerfassung angewiesen sind. Das Smart-Sensor-Paket des Marine Corps für MQ-9-Systeme verdeutlicht die Konvergenz zwischen bemannten und unbemannten Missionsprofilen. Infolgedessen entwickelt sich der Markt für Zielbehälter weiterhin in Richtung leichterer, modularer Nutzlasten, die sowohl mit traditionellen Flugzeugen als auch mit schwer erkennbaren Drohnen kompatibel sind, und sichert so nachhaltige Einnahmen für Sensorintegratoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: Nachrüstprogramme verlängern Plattformlebenszyklen

Erstausrüstungsinstallationen repräsentieren 68,10 % des Umsatzes von 2025 und veranschaulichen die Basisintegration bei neu gebauten Plattformen. Die Nachrüstnachfrage, die mit einer CAGR von 8,78 % wächst, signalisiert jedoch die Präferenz der Luftstreitkräfte für eine schrittweise Modernisierung. Die am Markt für Zielbehälter an Nachrüstinstallationen gebundene �Ѳ�����ٲ���öß�� profitiert von geplanten Lebenszyklusmittenaufrüstungen wie Singapurs F-16V-Programm, das AESA-Radar und neue Avionik neben Behälteraustauschen hinzufügt. OEMs liefern Hardware-Kits und Software-Patches, die Legacy-Systeme in netzwerkfähige Assets umwandeln.

Nachrüstungen verkürzen Vorlaufzeiten und senken die Kosten für Pilotenumschulung. Digitale Rückgrate, die auf vielen Kampfflugzeugen installiert sind, vereinfachen die Plug-and-Play-Behältereinfügung und stärken die budgetäre Attraktivität. Infolgedessen werden Nachrüstmöglichkeiten trotz der Entstehung völlig neuer Plattformen eine stabile Umsatzsäule in der Zielbehälter-Industrie bleiben.

Nach Behältertyp: Vernetzung katalysiert Innovation

FLIR-/Laserdesignator-Behälter hielten im Jahr 2025 einen Anteil von 44,90 %, was jahrzehntelange bewährte Leistung bestätigt. Multispektrale/vernetzte Varianten, projiziert auf eine CAGR von 9,86 %, fügen Datenlink-Funkgeräte, Edge-Computing-Module und Cybersicherheitsfunktionen hinzu und richten sich an den gemeinsamen Streitkräfte-Zeitplänen von „Sensor zu Schütze” aus. Lockheed Martins vernetztes Sniper-Modell beinhaltet mobile Ad-hoc-Netzwerk-Funkgeräte, die Metadaten direkt an Raketenbatterien oder Gefechtsstände übermitteln. Die Integration der passiven Infrarot-Such- und -Verfolgung (IRST), wie etwa der Block-II-Behälter auf US-Navy-Super-Hornets, verwischt ferner die Grenzen zwischen Erkennungs- und Designierfunktionen.

Aufkommende hyperspektrale Lösungen, wie RTXs RAIVEN, erfassen erweiterte Wellenbänder, um Tarnung und Verbundwerkstoffe auf Distanz zu unterscheiden. Infolgedessen vermarkten Behälteranbieter nun Multisensor-Pakete, die kollaborative Einsätze über Land-, See-, Luft- und Raumknoten hinweg ermöglichen, und heben den Markt für Zielbehälter über seinen elektrooptischen Ursprung hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI treibt autonome Zielerfassung voran

Die elektrooptische Bildgebung behielt im Jahr 2025 einen Umsatzanteil von 43,20 %, doch wird die KI-gestützte Sensorfusion voraussichtlich mit einer CAGR von 12,55 % wachsen. In feldprogrammierbaren Gate-Arrays eingebettete Algorithmen des maschinellen Lernens ermöglichen Echtzeit-Objektklassifizierung und Verhaltensanalyse und reduzieren die Arbeitsbelastung der Bediener. Ein breitbandiger hyperspektraler Sensor mit einem Lichtdurchsatz von 74,8 % demonstriert den technischen Fortschritt, der die Datenfusion der nächsten Generation unterstützt.

Infrarotbildgebung bleibt unverzichtbar für Nacht- und Schlechtwettermissionen, während 5G-/Mesh-Vernetzung Behälter in verteilte Rechenknoten umwandelt. Aktive Investitionen von Lockheed Martin in KI-at-the-edge-Architekturen unterstreichen den Branchenimpuls in Richtung autonomer Zielerfassung. Der Wettbewerbsdruck durch KI-gestützte Drohnen in osteuropäischen Konfliktzonen beschleunigt die Einführung in westlichen Beständen.

Geografische Analyse

Nordamerika behält die Führungsposition mit 37,90 % des Umsatzes von 2025, da anhaltende Pentagon-Beschaffungen die Integration von Sensoren der nächsten Generation und Behälteraufrüstungen finanzieren. Der US-Beschaffungsantrag für das Haushaltsjahr 2026 in Höhe von USD 205 Milliarden priorisiert Hightech-Raketen und unbemannte Systeme und erweitert die Marktpipeline für Zielbehälter. Kanadas Bestellung von MQ-9B-Drohnen und die trägergestützten F-35B-Einsätze des Vereinigten Königreichs bekräftigen laufende Sensoraufrüstungszyklen in den alliierten Flotten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,83 % bis 2031. Indonesiens Geschäft für 42 Rafales, Singapurs kombinierte F-16V- und F-35B-Programme sowie Japans Einladung an Indien, dem Kampfflugzeugprogramm der sechsten Generation GCAP beizutreten, unterstreichen den regionalen Schwung. Die Nachfrage nach Zielbehältern profitiert von breiterer verteidigungsindustrieller Zusammenarbeit und Technologietransfervereinbarungen, die den Unterhalt lokalisieren.

Europa verzeichnet eine stetige Ersatznachfrage, die durch die Ausmusterungszyklen von Tornado und älteren Typhoon-Flugzeugen angetrieben wird. Gleichzeitig diversifizieren nahöstliche Kunden ihre Lieferantenbasis um südkoreanische und türkische Plattformen mit fortschrittlichen Zielfähigkeiten. Lateinamerika zeigt kleinere, aber konsistente Nachrüstungen und nutzt US-Finanzierungsmechanismen für Auslandsmilitärverkäufe, die häufig Behälteraufrüstungen mit Flugzeugwartungspaketen bündeln. Insgesamt bestätigen die regionalen Nachfragekurven einen widerstandsfähigen, global verteilten Markt für Flugzeugzielbehälter.

Wettbewerbslandschaft

Die Marktkonzentration der Akteure ist im Markt für Zielbehälter mäßig. Lockheed Martin, Northrop Grumman und RTX kontrollieren gemeinsam die größte installierte Basis von Behältern und nutzen dabei enge Regierungsbeziehungen und proprietäre Integrationssoftware. Lockheed Martin verzeichnete im ersten Quartal 2025 einen Umsatz von USD 18,0 Milliarden mit einem Wachstum von 13 % in seiner Sparte Raketen und Feuerleitung, was auf eine anhaltende Nachfrage nach Sniper-Aufrüstungen hindeutet. Northrop Grumman erweitert weiterhin sein LITENING-Großapertur-Programm, und RTX unterstützt seine RAIVEN-Familie mit erheblichen Investitionen, die hyperspektrale Sensorik mit KI-Analytik verbinden.

Neu eintretende Marktteilnehmer nutzen Finanzierungsrunden aus dem kommerziellen Sektor, um Behälter rasch zu prototypisieren. Anduril Industries sicherte sich USD 2,5 Milliarden Kapital und belegte den ersten Platz auf der CNBC Disruptor-50-Liste 2025, was das Anlegervertrauen in agile Verteidigungstechnologiemodelle signalisiert. Die im Juni 2025 geschlossene Partnerschaft zwischen General Atomics und Saab zur Integration von AEW&C-Nutzlasten auf dem MQ-9B verdeutlicht ferner die unternehmensübergreifende Zusammenarbeit, die Behälteranwendungen sowohl verdichtet als auch erweitert. Leonardos Industrieplan verpflichtet sich zu kumulierten Aufträgen in Höhe von EUR 118 Milliarden (USD 138,31 Millionen) und positioniert das Unternehmen für den Wettbewerb in kollaborativen Kampfflugzeugsystemen, die netzwerkfähige Behälter erfordern.

Strategische Schritte konzentrieren sich auf KI-Software-Integration, offenes Architekturdesign und Mehrfachsensor-Datenlink-Fähigkeit. Anbieter stärken die Cybersicherheit und das Wärmemanagement-Engineering, um UAV-Einschränkungen zu erfüllen und gleichzeitig modulare Aufrüstungspfade zum Schutz von Kundeninvestitionen anzubieten. Insgesamt dreht sich der Wettbewerb um Innovationsgeschwindigkeit, Unterhaltsunterstützung und die Einhaltung strenger Exportkontrollregime.

Marktführer bei Zielbehältern

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

ASELSAN A.Ş.

Rafael Advanced Defense Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Juni 2025: Lockheed Martin präsentierte den Sniper Advanced Targeting Pod (ATP) auf der Eglin Air Force Base und hob dabei seine unübertroffene Präzision und Genauigkeit hervor. Flugzeuge, die mit dem Sniper und dem Advanced Precision Weapon System (APKWS)-Raketen ausgestattet sind, wurden seitdem weltweit gesichtet und demonstrieren die entscheidende Rolle des Systems bei der Bewältigung des wachsenden Bedarfs an fortschrittlichen Ziellösungen.

- August 2024: Die Organisation für Verteidigungsforschung und -entwicklung (DRDO) gab die Entwicklung eines im Inland produzierten Laserdesignations-Behälters (LDP) für indische Kampfflugzeuge bekannt. Dieses fortschrittliche System verbessert die Präzisionsschlagfähigkeiten der indischen Luftwaffe durch die Erfassung, Identifizierung und Designation von Zielen für gelenkte Munition und überträgt gleichzeitig Echtzeit-Zielbilder und -videos an Bodenstationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Zielsuchkapseln als den jährlichen Umsatz, der mit vorwärtsgerichteten Infrarot- und Laser-Zielsuchkapseln erzielt wird, die an Starrflügler, unbemannte Kampfflugzeuge, Kampfhubschrauber und Bomber für Präzisionsschläge, Überwachung und Gefechtsschadensbeurteilung montiert werden.

Ausschluss des Geltungsbereichs: Eigenständige Infrarot-Such- und Verfolgungssensoren, die in die Flugzeugzelle eingebaut sind, luftgestützte Aufklärungskapseln ohne Laserkennzeichnung und land- oder schiffsgestützte Zielkennzeichnungsgeräte werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Plattform

- Kampfflugzeuge

- Unbemannte Kampfluftfahrtsysteme (UCAS)

- Angriffshubschrauber

- Bomber

- Nach Einbauart

- Erstausrüstungshersteller (OEM)

- ���������ü���ٳܲԲ�/���ܴڰ�ü���ٳܲԲ�

- Nach Behältertyp

- FLIR- und Laserdesignator-Behälter

- �����������ܲ�ٱ�����ڴDZ����ܲԲ���-�����ä���ٱ��

- Multispektrale/vernetzte Behälter

- IRST-integrierte Behälter

- Nach Technologie

- Elektrooptische Bildgebung

- Infrarotbildgebung

- Multispektrale/hyperspektrale Sensorik

- KI-gestützte Sensorfusion

- 5G-/Mesh-Vernetzung aktiviert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Programmmanager in Nordamerika, Flottenlogistiker in Europa und Beschaffungsintegratoren im asiatisch-pazifischen Raum, um die Einbauraten, Nachrüstungszyklen und durchschnittlichen Verkaufspreise zu überprüfen.

Kurze Umfragen bei Avionik-Ingenieuren und Auftragnehmern für die Instandhaltung lösten dann Grauzonen bei der Preisgestaltung für Sensor-Fusion-Software-Upgrades.

Desk Research

Wir begannen mit Abschriften des Verteidigungshaushalts aus Quellen wie dem Stockholmer Friedensforschungsinstitut, den Green-Book-Tabellen des US-Verteidigungsministeriums und den AMDR-Berichten der NATO, die Aufschluss über die Ausgaben für die Beschaffung und Aufrüstung von Gondeln geben.

Datensätze von Handelsverbänden wie AIA, ASD-Europe und dem indischen IMTMA-Register halfen dabei, Produktionsläufe und Nachrüstungsvolumen zu verfolgen.

Die Zollstatistiken von UN Comtrade und Volza verdeutlichten den grenzüberschreitenden Versand von elektro-optischen Unterbaugruppen, während die Patentfamilien von Questel neue multispektrale Pod-Designs aufzeigten.

Finanzielle Anhaltspunkte stammen aus den öffentlichen 10-K-Einreichungen und den Investorendecks der großen Avionikhersteller.

Die obige Liste dient der Veranschaulichung; viele weitere offene und kostenpflichtige Quellen speisten unsere Vorarbeiten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit Plattformbeständen und neuen Auslieferungen, die dann mit Pod-Penetrationsverhältnissen und kalibrierten ASPs multipliziert werden, um die Basis 2025 zu bilden.

Wählen Sie Bottom-up-Cross-Checks, Lieferanten-Roll-ups und stichprobenartig ermittelte Vertragswerte, um die Spanne zu verkleinern.

Zu den wichtigsten Variablen gehören der Auftragsbestand an Kampfflugzeugen, der Anteil an Nachrüstungen, die Anbringungsrate von Laserdetektoren, die durchschnittliche Lebensdauer von Gondeln und die Inflation der Investitionsausgaben im Verteidigungsbereich.

Wir projizieren die Zukunft mit einer multivariaten Regression, die die prognostizierten Flottenzuwächse, das Wachstum des Verteidigungshaushalts und die historische Nachrüstungskadenz miteinander verbindet. Experten überprüfen die Szenarien, bevor die Zahlen feststehen.

Zyklus der Datenvalidierung und -aktualisierung

Unser Team führt Anomalie-Scans durch, die Ausreißer bei den Volumenpreisen aufzeigen, vergleicht die Ergebnisse mit offenen Nachrichten-Feeds und eskaliert Abweichungen für eine Peer Review auf zweiter Ebene.

Das Modell wird alle zwölf Monate aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch die Vergabe von Aufträgen oder durch Budgetverschiebungen ausgelöst werden, so dass die Kunden immer den neuesten Stand erhalten.

Warum Mordor's Targeting Pods Baseline-Befehle zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Plattformlisten verwenden, die Einnahmen aus Nachrüstungen ungleich behandeln oder die Zahlen in verschiedenen Kalendern aktualisieren.

Zu den wichtigsten Lückenfaktoren gehört, ob unbemannte Plattformen vollständig einbezogen sind, ob Software-Upgrades nach dem Verkauf als separater Umsatz verbucht werden und welche Währungsumrechnung jedes Unternehmen verwendet. Unsere disziplinierte Auswahl des Umfangs, die jährliche Aktualisierung und die zweigleisige Validierung sorgen dafür, dass die Sicht von Mordor zentriert und transparent bleibt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,65 B (2025) | ���������� | |

| USD 5,36 B (2024) | Regionale Beratung A | Ausgeschlossen sind Nachrüstsätze; verwendet werden Listenpreise ohne Vertragszuschläge |

| USD 5,26 B (2024) | Fachzeitschrift B | Fügt elektro-optische Sensoren hinzu, die nicht zu den Stützen gehören, und vergrößert die Grundfigur |

| USD 2,60 B (2024) | Industrieverband C | Zählt nur werkseitig installierte Pods, ohne Upgrades und Supportleistungen |

Insgesamt zeigt der Vergleich, dass die großen Schwankungen hauptsächlich auf die Grenzen des Anwendungsbereichs und die Preisannahmen zurückzuführen sind.

Durch die Verankerung der Werte in verifizierten Installationszahlen, konsistenten ASP-Leitern und einer jährlichen Audit-Schleife liefert ���������� eine ausgewogene, entscheidungsreife Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zielbehälter?

Die �Ѳ�����ٲ���öß�� für Zielbehälter beläuft sich im Jahr 2026 auf USD 6,09 Milliarden.

Welches Plattformsegment bietet das höchste Wachstumspotenzial?

Unbemannte Kampfluftfahrtsysteme (UCAS) verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 9,63 % bis 2031.

Wie verändert KI-gestützte Sensorfusion den Business Case für Zielbehälter?

KI-Fusion automatisiert die Zielerkennung und reduziert die Arbeitsbelastung der Bediener, was die Missionszyklus-Zeit verkürzt und die Betriebskosten über den gesamten Lebenszyklus im Vergleich zu herkömmlichen elektrooptischen Behältern um bis zu 15 % senken kann.

Welche Kapitalrendite können Luftstreitkräfte von Nachrüstprogrammen erwarten?

Typische Behälternachrüstungen kosten 20–30 % einer Neubau-Sensorinstallation und verlängern die Plattformrelevanz um 8–12 Jahre, sodass sich Betreibern eine Amortisationszeit von etwa drei Budgetzyklen ergibt.

Welcher Technologietrend wird zukünftige Behälterdesigns am stärksten beeinflussen?

KI-gestützte Sensorfusion, die autonome Zielerkennung und vernetzte Datenweitergabe ermöglicht, wird voraussichtlich mit einer CAGR von 12,55 % wachsen und die Architekturen der Zielbehälter der nächsten Generation prägen.

Welche Region wird voraussichtlich die schnellste Marktexpansion verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,83 % wachsen, da regionale Modernisierungsprogramme und Sicherheitsbedenken die Beschaffung antreiben.

Seite zuletzt aktualisiert am: