Talkmarkt Größe und Marktanteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.80 Millionen Tonnen |

| Marktvolumen (2031) | 10.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Talkmarkt Analyse von єЪБПХэДЬБї

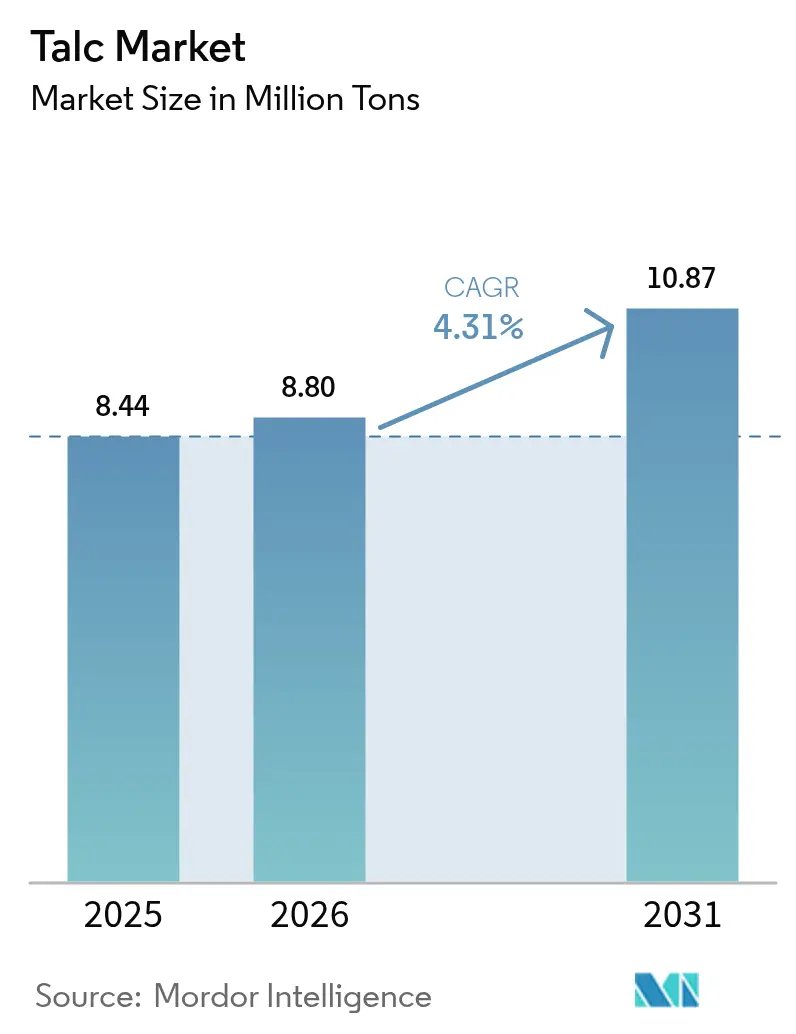

Die Größe des Talkmarkts wird voraussichtlich von 8,44 Millionen Tonnen im Jahr 2025 auf 8,80 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,31 % über den Zeitraum 2026–2031 ein Volumen von 10,87 Millionen Tonnen erreichen. Die steigende Nachfrage im Asien-Pazifik-Raum, verbunden mit einer anwendungsspezifischen Güteoptimierung, verändert die Handelsströme und verschärft die Qualitätsanforderungen. Keramikhersteller in Indien und Vietnam bauen Fliesenlinien mit mehreren Millionen Quadratmetern auf und steigern damit die regionale Abnahme, während chinesische Automobilhersteller leichte Polypropylen- (PP) und thermoplastische Olefin- (TPO) Komponenten vorschreiben, die 15 %–25 % Talk nach Gewicht enthalten, um Kraftstoffeffizienzziele zu erfüllen. Gleichzeitig erhöht Chinas Norm GB30981.1-2025 für wasserbasierte Architekturfarben, die ab Juni 2026 gilt, den Talkanteil um 30 %–40 %, um Deckkraft und Scheuerbeständigkeit zu erhalten. Anhaltende Rechtsstreitigkeiten in Nordamerika, der Rückzug von Minerals Technologies und Arbeitskonflikte in nordischen Bergwerken dämpfen die Versorgungsresilienz, beschleunigen jedoch Investitionen in KI-gestützte Erzsortierung zur Steigerung der Gewinnungsraten und Senkung der Stückkosten.

Wichtigste Erkenntnisse des Berichts

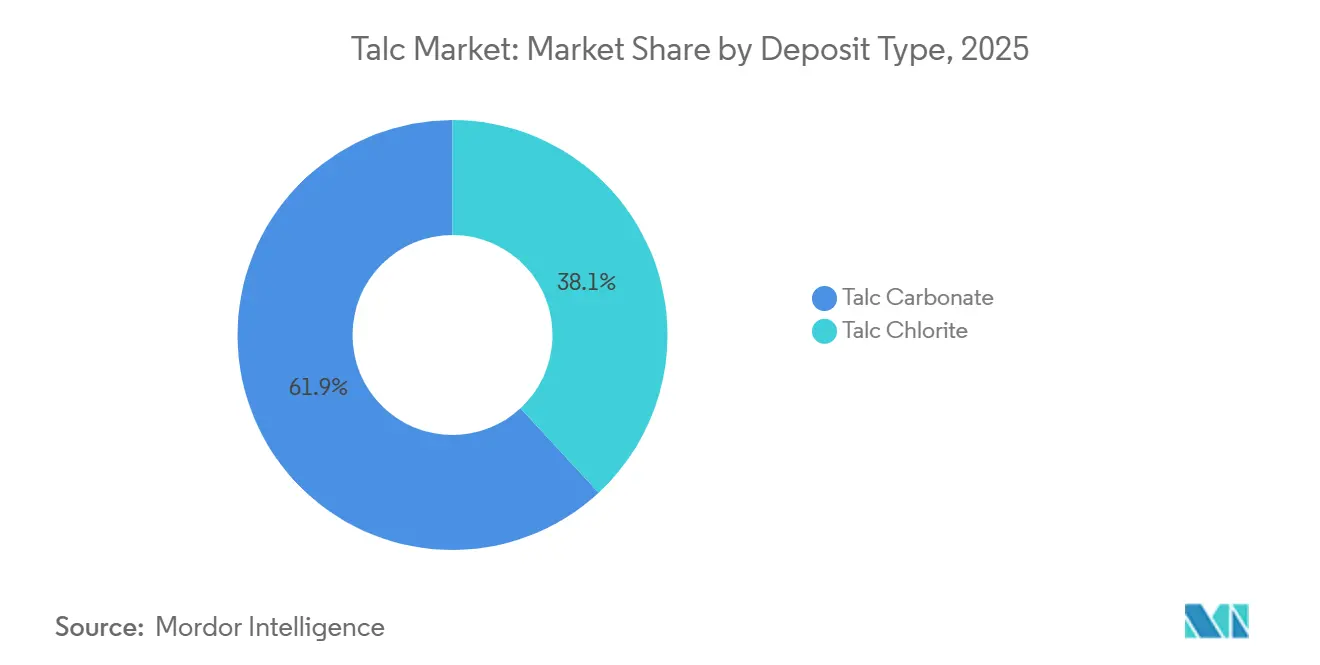

- Nach Lagerstättentyp führte Talkkarbonat mit 61,90 % des Volumens im Jahr 2025; Talkchloritit wird bis 2031 voraussichtlich mit einer CAGR von 4,76 % wachsen.

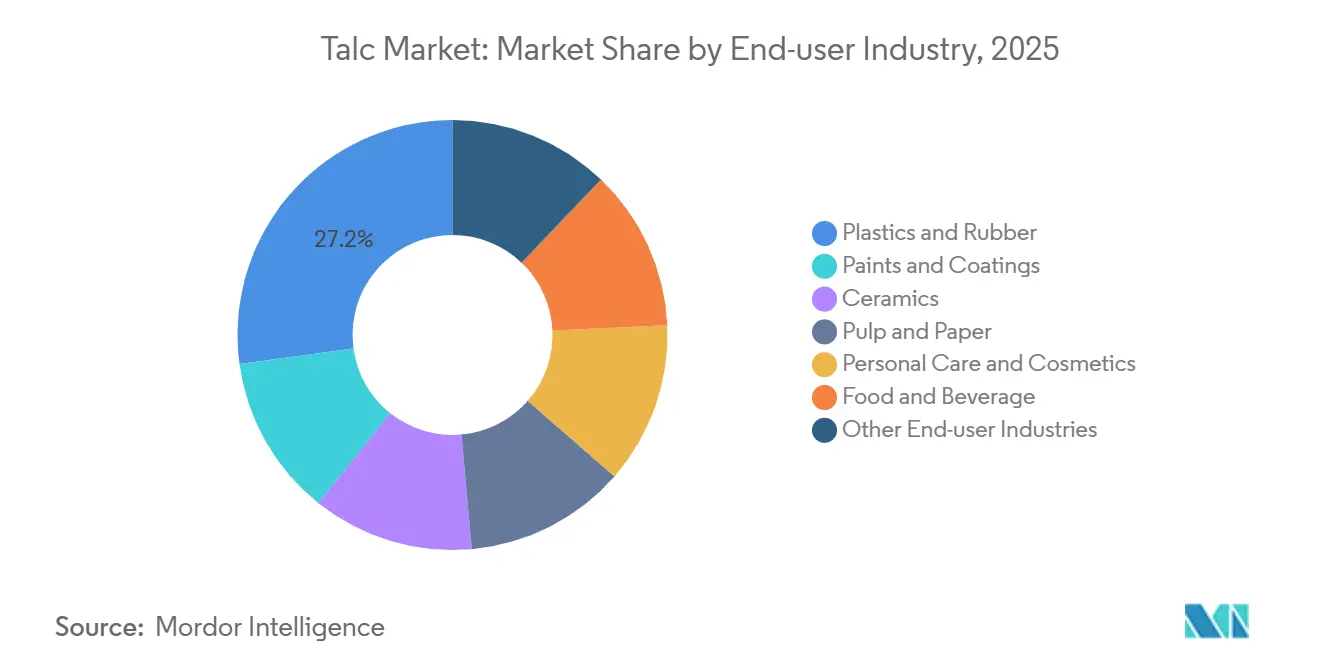

- Nach Endverbraucherbranche entfielen auf Kunststoffe und Kautschuk 27,15 % der Nachfrage im Jahr 2025, mit einer prognostizierten Expansion von 4,98 % CAGR über 2026–2031.

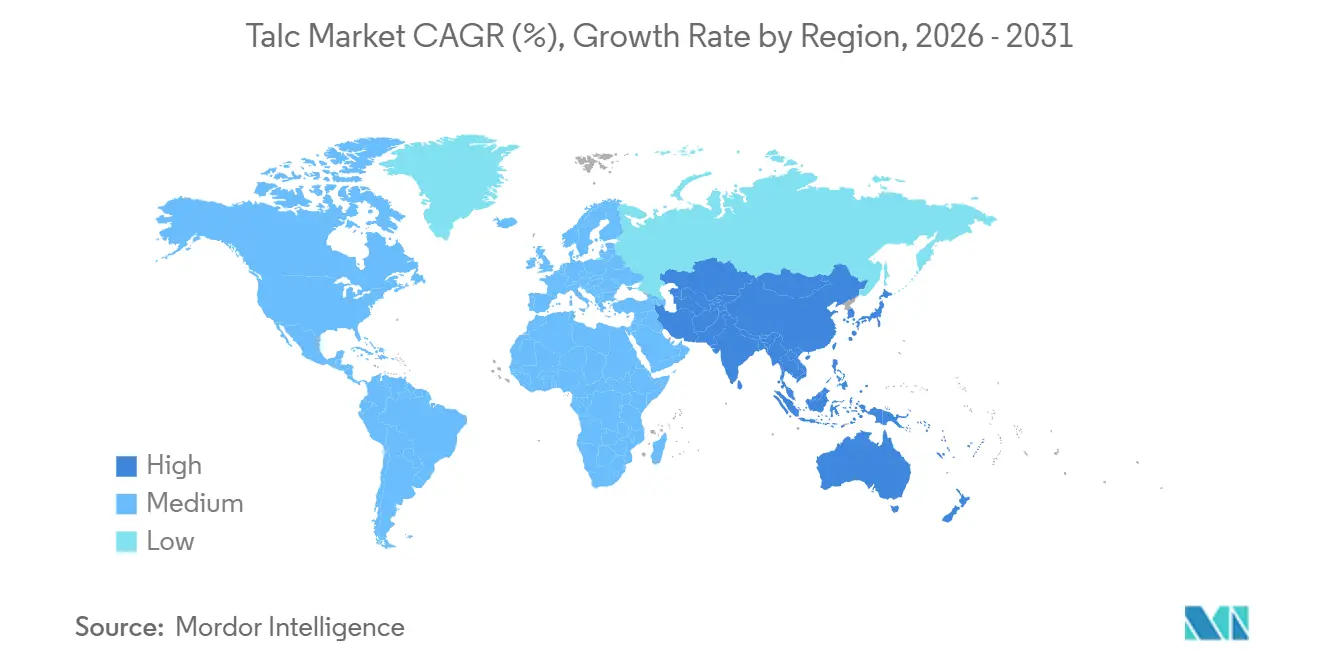

- Nach Geografie entfiel auf den Asien-Pazifik-Raum 53,22 % des Verbrauchs im Jahr 2025, mit einer prognostizierten CAGR von 5,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Talkmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke PP- und TPO-Akzeptanz bei der automobilen Leichtbauweise | +1.2% | Global, mit Schwerpunkt in China, ASEAN, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verlagerung zu wasserbasierten Architekturfarben in Asien | +0.9% | Asien-Pazifik-Kernregion, insbesondere China, Indien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage nach talkgefülltem Polymer-Masterbatch in der Verpackung | +1.1% | Global, mit frühen Gewinnen in ASEAN, Südasien, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Keramikproduktion in Süd- und Südostasien | +0.8% | Indien, Vietnam, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Erzsortierung zur Steigerung der Erzgewinnung und Wirtschaftlichkeit | +0.3% | Globale Bergbauregionen, frühe Einführung in Australien, Kanada, China | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Starke PP- und TPO-Akzeptanz bei der automobilen Leichtbauweise

Automobilhersteller betten 15 %–25 % Talk in PP- und TPO-Verbindungen ein, um Steifigkeits-Gewichts-Verhältnisse zu erzielen, die Kraftstoffeffizienz- und Elektrofahrzeug-Reichweitenvorgaben erfüllen, ohne Spritzgusslinien umrüsten zu müssen. Imerys eröffnete 2025 eine Anlage im Wert von 43 Millionen EUR in Wuhu, um 30.000 Tonnen ultrafeiner Güten für Batteriegehäuse und Innenverkleidungen zu liefern. Die OECD prognostiziert, dass der Kunststoffverbrauch in Südost- und Ostasien von 60 Millionen Tonnen im Jahr 2019 auf 150 Millionen Tonnen bis 2060 steigen wird, wobei Automobil und Elektronik die steilsten Anstiege verzeichnen. Malaysias Kreislaufwirtschaftsinitiative gewann 2024 12.000 Tonnen PP und ABS aus Altfahrzeugen zurück, eine Zahl, die bis 2030 voraussichtlich dreimal so hoch sein wird. Der Nukleierungseffekt von Talk verkürzt Formzyklen um 8 %–12 % und steigert den Durchsatz für Erstausrüster, die bei einer Kapazitätsauslastung von 85 %–90 % arbeiten.

Wachsende Verlagerung zu wasserbasierten Architekturfarben in Asien

Chinas GB30981.1-2025 begrenzt VOC auf 80 g/L für Innenanstriche und zwingt Formulierer, wässrige Bindemittel einzusetzen, die höhere Talkanteile erfordern. Das Bureau of Indian Standards Indiens erarbeitet ähnliche Grenzwerte zur Bekanntmachung Ende 2026. Wasserbasierte Systeme enthalten typischerweise 12 %–18 % Talk, gegenüber 8 %–12 % in lösemittelhaltigen Farben, da die lamellaren Plättchen des Minerals die geringere Deckkraft ausgleichen. Das Amt für Industriewirtschaft Thailands verzeichnete 2024 einen Anstieg der inländischen Talkproduktion um 17,27 %, mit einem Exportanstieg von 14,73 % aufgrund der Nachfrage aus Vietnam, Indonesien und den Philippinen. Im Vergleich zu Titandioxid ist Talk mit 150–250 USD pro Tonne bepreist, was Farbherstellern ermöglicht, die Regalpreise trotz Inflation bei anderen Additiven stabil zu halten.

Starke Nachfrage nach talkgefГјlltem Polymer-Masterbatch in der Verpackung

Flexibler Verpackungskonverter dosieren 3 %–5 % Talkmasterbatch in Polyethylen- und Polypropylenfolien, um Gleit- und Antiblockeigenschaften bei hohen Liniengeschwindigkeiten zu verbessern. Die OECD schätzt, dass Verpackungen bis 2060 40 % des inkrementellen Kunststoffvolumens in ASEAN ausmachen werden, was einem zusätzlichen Talkbedarf von 15.000–20.000 Tonnen pro Jahr entspricht. Die Plättchenmorphologie von Talk reduziert den Reibungskoeffizienten von 0,5 auf 0,3, halbiert Bahnrisse und rechtfertigt einen Aufpreis von 0,02–0,03 USD pro kg für vorkompoundiertes Masterbatch. Die EU-Ecolabel-Kriterien vergeben nun Punkte für mineralische Füllstoffe, die Jungfernpolymer ersetzen, was Talk in Einzel- und E-Commerce-Verpackungen indirekt begünstigt[1]Europäische Kommission, "EU-Ecolabel-Kriterien für Kunststofftragetaschen," ec.europa.eu . Masterbatch-Lieferanten siedeln Werke innerhalb von 50 km von großen Folienextrudern an, um die Logistik zu straffen und die Wechselkosten zu erhöhen.

Ausbau der Keramikproduktion in SГјd- und SГјdostasien

Indiens Keramikfliesenumsatz erreichte im Geschäftsjahr 2025 51.000–53.000 Crore INR (6,1–6,4 Milliarden USD) bei einem inländischen Volumenwachstum von 6 %–7 %. Kajaria, Somany und Asian Granito kündigten 25,4 Millionen m² neue Kapazität an, die jährlich 45.000–50.000 Tonnen Talk erfordert. Vietnams Fliesenexporte in die Vereinigten Staaten und die EU stiegen 2024 um 22 %, was Investitionen in Rollenöfen anregte, die die Brennzeiten von 50 auf 35 Minuten verkürzen und engere Talkpartikelverteilungen erfordern. Thailand und Indonesien bauen jeweils 8–10 Millionen m² glasierte Porzellanlinien auf, um Antidumping-Lücken in nahöstlichen und afrikanischen Märkten zu nutzen. Talk senkt die Brenntemperatur um 30–50 °C und liefert Erdgaseinsparungen von 10 %–12 %, wenn die Energiekosten 8 USD pro MMBtu übersteigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende asbestbezogene Rechtsstreitkosten | -0.6% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Australien | Langfristig (≥ 4 Jahre) |

| Biobasierte Füllstoffe ersetzen Talk in Premiumpapieren | -0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochreinheitserzmangel in Europa nach finnischem Arbeitskampf | -0.3% | Europa, mit sekundären Auswirkungen auf nordamerikanische und asiatische Pharma- und Lebensmittelqualitätskäufer | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Anhaltende asbestbezogene Rechtsstreitkosten

Johnson & Johnson bot im Mai 2024 10 Milliarden USD an, um 62.000 Eierstockkrebsansprüche im Zusammenhang mit kosmetischem Talk beizulegen. Der Vorschlag befindet sich nach aufeinanderfolgenden Abweisungen von Chapter-11-Anträgen durch LTL Management in der Schwebe, was die Unsicherheit für vorgelagerte Bergbauunternehmen verlängert. Minerals Technologies buchte im ersten Quartal 2025 eine Rückstellung von 215 Millionen USD zur Finanzierung eines Treuhandfonds für 684 offene Fälle, nachdem Barretts Minerals für 32 Millionen USD veräußert worden war. Imerys erhielt im Januar 2025 die Zustimmung von 90 % der Gläubiger für seine nordamerikanische Restrukturierung, die Altverbindlichkeiten abschirmt, aber die Bilanzflexibilität einschränkt. Die Versicherungsprämien für die Primärschichten der Talkproduzenten stiegen 2025 um 40 %–60 %, während die Gesamtlimits auf 50–100 Millionen USD verschärft wurden, was mittelgroße Akteure zur Selbstversicherung oder zum Rückzug aus Kosmetikgüten zwingt.

Biobasierte FГјllstoffe ersetzen Talk in Premiumpapieren

Europäische und nordamerikanische Papiermühlen wechseln zu gefälltem Calciumcarbonat, Kaolin und Cellulose-Nanofasern, um Nachhaltigkeitsvorgaben der Markeneigentümer zu erfüllen. Der Talkanteil in europäischen Papieranwendungen sank von 12 % im Jahr 2020 auf unter 9 % im Jahr 2025. Alternativen kosten 5 %–10 % mehr, qualifizieren sich jedoch für CO₂-Abscheidungsgutschriften im Rahmen des EU-Emissionshandelssystems, was die wirtschaftliche Lücke schließt. Versuche mit mikrofibrillierter Cellulose bei 2 %–4 % Beladung liefern 15 %–20 % Zugfestigkeitssteigerungen, die eine Flächengewichtsreduzierung ermöglichen, welche die höheren Rohstoffkosten ausgleicht. Die vorgeschlagene Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Kommission, die für 2028 geplant ist, wird Materialpässe erfordern – eine Transparenzpflicht, die Rohstoffe mit undurchsichtigem Bergbau-Fußabdruck benachteiligt. US-amerikanische Spezialpapiererzeuger schließen sich dem Wandel an, da Luxusgütermarken sich zu plastikfreier Verpackung verpflichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagerstättentyp: Chloritgüten gewinnen in Spezialanwendungen

Talkkarbonat machte 2025 61,90 % der Tonnage aus, dank reichlicher metamorpher Gürtel in China, Indien und Brasilien, die kostengünstiges Erz für Kunststoffe, Farben und Keramik liefern. Talkchloritit, der den Rest hält, wird mit einer CAGR von 4,76 % wachsen, da Automobil- und Elektronikkunden Eisengrenzwerte unter 50 ppm vorschreiben, die für viele Karbonaterze unmöglich zu erreichen sind. Chlorittalc liefert weniger als 0,05 % Eisen gegenüber 0,15 %–0,30 % für Karbonat, was Farbverschiebungen in weißen Automobilinnenverkleidungen eliminiert und Bleichkosten in kosmetischen Formulierungen senkt. Chloritgüten erzielen einen Aufpreis von 50–100 USD, reduzieren jedoch die CO₂-Entwicklung im Ofen um 8 %–12 %, was die EU-CO₂-Preiskonformität unterstützt. Finnische Arbeitskämpfe im Jahr 2024 legten 40.000–50.000 t/Jahr still und zwangen Käufer, 60 %–70 % ihres Jahresbedarfs unter Festpreisverträgen vorzubuchen – ein struktureller Schritt, der den Talkmarktanteil am wertschöpfungsintensiven Ende des Spektrums neu gestaltet.

Die Bevorratung durch japanische und südkoreanische Elektronikunternehmen verdeutlicht die Engpässe: Importeure verdoppelten 2025 die Sicherheitsbestände auf 45 Tage, gegenüber 22 Tagen vor dem Streik, was Lieferketten absichert, aber Betriebskapital bindet. Indische Verarbeiter haben die Chloritadern Westaustraliens im Blick, um die Beschaffung zu diversifizieren und das Währungsrisiko abzusichern. Karbonaterz bleibt unverzichtbar für Baufüllstoffe und Kautschuk, wo der Preis die Reinheit überwiegt.

Nach Endverbraucherbranche: Kunststoffe und Kautschuk fГјhren das Wachstum inmitten des Leichtbautrends an

Kunststoffe und Kautschuk verbrauchten 2025 27,15 % der globalen Tonnage, und dieser Anteil wird sich ausweiten, da das Segment bis 2031 eine CAGR von 4,98 % verzeichnet. PP-Verbindungen mit 20 %–30 % Talk erreichen einen Biegeelastizitätsmodul von über 2.500 MPa, was Automobilherstellern ermöglicht, Wandstärken um 15 %–20 % zu reduzieren und das Fahrzeuggewicht um 4–5 kg pro Fahrzeug zu senken. Das Wuhu-Werk von Imerys zielt auf ultrafeinen Talk für Elektrofahrzeug-Batteriegehäuse ab, der mit 400–500 USD pro Tonne bepreist ist und eine hochmargige Nische unterstützt.

Farben und Beschichtungen profitieren von Asiens Schwenk zu VOC-armen wasserbasierten Systemen. Die Keramiknachfrage wird durch Indiens Boom im sozialen Wohnungsbau und Vietnams Exportanstieg angetrieben. Zellstoff und Papier, Körperpflege und Kosmetik sowie Lebensmittel und Getränke sehen sich Substitution durch biobasierte Füllstoffe und verstärkte Sicherheitsaufsicht gegenüber. Die FDA-Leitlinie von 2024, wonach jede kosmetische Talkcharge einer Mikroskopieprüfung unterzogen werden muss, erhöht die Kosten pro Charge um 5.000–10.000 USD. Nebengeschäftssegmente wie Dachmembranen und Dichtmassen spiegeln Bauzyklen in Schwellenländern wider und bieten mittleres einstelliges Wachstum.

Geografische Analyse

Der Anteil des Asien-Pazifik-Raums von 53,22 % im Jahr 2025 und eine prognostizierte CAGR von 5,18 % stГјtzen sich auf synchronisierte KrГ¤fte. Indiens Keramiksektor erwirtschaftete im GeschГ¤ftsjahr 2025 51.000–53.000 Crore INR (6,1–6,4 Milliarden USD), getragen von einer inlГ¤ndischen Fliesennachfrage von 6 %–7 % und 25,4 Millionen mВІ angekГјndigter KapazitГ¤t. Vietnams Fliesenexporte stiegen 2024 um 22 % nach Antidumpingentscheidungen gegen chinesische Produkte, was Investitionen in RollenofenumrГјstungen anregte, die feineren Talk erfordern, um Verwerfungen zu vermeiden. Chinas VOC-Obergrenze gemäß GB30981.1-2025 zwingt Formulierer, den Talkanteil in wasserbasierten Farben um 30 %–40 % zu erhГ¶hen. Thailands Anstieg der Produktion um 17,27 % im Jahr 2024 spiegelt seine Rolle als ASEAN-Verarbeitungszentrum wider. Langfristige OECD-Modelle sehen eine Verdreifachung der regionalen Kunststoffnachfrage auf 150 Millionen Tonnen bis 2060, was Talk in die LeichtbauerzГ¤hlung einbindet. Japan und і§Гј»е°мґЗ°щ±рІ№ spezialisieren sich auf ChloritgГјteimporte fГјr Elektronik und Pharma, wo Schwermetallgrenzwerte im Sub-ppm-Bereich hohe Markteintrittsbarrieren schaffen.

Das Wachstum Nordamerikas ist aufgrund von Rechtsstreitigkeiten und dem Rückzug von Produzenten eingeschränkt. Der Verkauf von Barretts Minerals durch Minerals Technologies im April 2024 für 32 Millionen USD unterstreicht den Druck zwischen Haftungsrisiko und Betriebsrenditen. Das ungelöste 10-Milliarden-USD-Angebot von Johnson & Johnson verstärkt die Versicherungskosten und erhöht die Prämien um 40 %–60 %. US-amerikanische Bergwerke in Montana und Vermont beliefern weiterhin Automobil- und Farbkunden, aber neue Genehmigungen entwickeln sich angesichts öffentlicher Kontrolle langsam. In Kanada und Mexiko, hauptsächlich in Automobil-Kunststoffen, werden USMCA-Regeln angewendet, die lokale Inhalte begünstigen. Das FDA-Mikroskopiemandat von 2024 erhöht die Chargenprüfkosten und drängt Nischenkosmetikmarken zu Stärkealternativen[2]US-amerikanische FDA, "Prüfung von talkhaltigen Kosmetikprodukten," fda.gov .

Europa wird durch biobasierte Substitution in Premiumpapieren und die Insolvenz von Imerys Talc Italy im MГ¤rz 2025 gebremst. Nordische Chloritbetriebe beliefern pharmazeutische und lebensmittelkontaktrelevante MГ¤rkte; Streiks verschГ¤rfen das Spotangebot und veranlassen KГ¤ufer, 60 %–70 % ihres Jahresbedarfs unter Take-or-Pay-Bedingungen zu binden. Der Verbrauch in Deutschland, Frankreich, dem Vereinigten KГ¶nigreich und Italien erstreckt sich auf Automobil, Architekturfarben und Keramik. Die bevorstehende Г–kodesign-Verordnung der EU, die ab 2028 MaterialpГ¤sse erfordern wird, begГјnstigt FГјllstoffe mit transparenter Herkunft und niedrigerem Lebenszykluskohlenstoff und Гјbt Kostendruck auf energieintensive Talkproduzenten aus. і§Гј»еІ№іѕ±р°щѕ±°мІ№ sowie der Nahe Osten und Afrika nehmen zusammen einen kleineren Anteil ein, angefГјhrt von Brasiliens Automobil-Kunststoffen und Saudi-Arabiens aufstrebenden Keramikclustern, obwohl WГ¤hrungsschwankungen und LogistikengpГ¤sse die Dynamik begrenzen.

Wettbewerbslandschaft

Der Talkmarkt ist mäßig konzentriert. Die fünf größten Akteure – Imerys, Golcha Group, Sibelco, Magris Performance Materials, Minerals Technologies Inc. und IMI Fabi SpA – kontrollierten 40 %–45 % der globalen Kapazität, während Hunderte regionaler Bergbauunternehmen in China, Indien und Brasilien den Rest fragmentieren. Golcha Group nutzt 24 Millionen Tonnen Reserven in Rajasthan, fördert 300.000 Tonnen Roherz und verarbeitet jährlich 200.000 Tonnen Fertigtalc, wobei innerhalb eines Radius von 500 km Frachtersparnisse von 20–30 USD pro Tonne erzielt werden. Imerys schwenkte auf Spezialautomobil- und Elektronikgüten um und nahm 2025 sein Wuhu-Werk in Betrieb, das bei voller Auslastung voraussichtlich 30 Millionen EUR Jahresumsatz erzielen wird. Sibelco und Nippon Talc Co., Ltd. setzen In-line-Partikelgrößenanalysatoren ein, die die Chargenvariation unter 2 % senken und Erstausrüster-Automobiltoleranzen erfüllen, die für kleinere asiatische Wettbewerber unerreichbar sind.

Riverspan Partners, ein Private-Equity-Neueinsteiger, kaufte Barretts Minerals für 32 Millionen USD mit dem Plan, von Kosmetikgüten auf Industriefüllstoffe umzuschwenken und so dem Haftungsrisiko auszuweichen. Die Technologieakzeptanz ist uneinheitlich: Australische und kanadische Bergwerke integrieren KI-gestützte Erzsortierung und senken den Energieverbrauch um 10 %–12 %, während viele chinesische Gruben noch manuell sortieren, was die Kostenspreads ausweitet. Die FDA-Mikroskopieregel von 2024 erhöht die Anforderungen an ISO-17025-Labore und konsolidiert indirekt das Angebot unter vertikal integrierten Verarbeitern. Unterdessen haben Versicherer die Gesamtdeckung eingeschränkt, was bei mittelgroßen Unternehmen zur Selbstversicherung oder zum Rückzug aus Kosmetikgüten führt. Vor diesem Hintergrund genießen Spezialchloritlieferanten Preissetzungsmacht, während Karbonatproduzenten der Kommoditisierung durch Logistikoptimierung und Servicebündelung entgegenwirken.

FГјhrende Unternehmen der Talkindustrie

Imerys

Magris Performance Materials

Golcha Group

Minerals Technologies Inc.

IMI Fabi SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- August 2024: Cuticura führte ein neues Talkprodukt ein, das 8-stündige Frische verspricht, unterstützt durch eine Markenkampagne in den Kochi-Metro-Zügen. Die Kampagne zielt darauf ab, Besucher des Onam-Festes anzusprechen, und nutzt die weitreichende Präsenz der Kochi Metro, um die Produktmerkmale hervorzuheben und die Sichtbarkeit zu steigern.

- Juni 2024: Dabur India führte Cool King Icy Perfume Talc ein, das eine charakteristische Doppel-Burst-Kühlformel enthält und 12 Stunden eisige Frische bietet. Die Einführung sollte den Nutzern ein erfrischendes und duftendes Talkerlebnis bieten.

Umfang des globalen Talkmarkt-Berichts

Talk ist ein natГјrlich vorkommendes Mineral, das aus der Erde abgebaut wird und aus Magnesium, Silizium, Sauerstoff und Wasserstoff besteht. Es ist ein wasserhaltiges Magnesiumsilikat, das in vielen Branchen eingesetzt wird, darunter Kunststoffe, Kautschuk, Farben, Papier und Pharmazeutika.

Der Talkmarkt ist nach Lagerstättentyp, Endverbraucherbranche und Geografie segmentiert. Nach Lagerstättentyp ist der Markt in Talkkarbonat und Talkchloritit unterteilt. Nach Endverbraucherbranche ist der Markt in Kunststoffe und Kautschuk, Farben und Beschichtungen, Keramik, Zellstoff und Papier, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Talk in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Talkkarbonat |

| Talkchloritit |

| Kunststoffe und Kautschuk |

| Farben und Beschichtungen |

| Keramik |

| Zellstoff und Papier |

| Körperpflege und Kosmetik |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| і§Гј»е°мґЗ°щ±рІ№ | |

| ґЎі§·ЎґЎ±·-іўГ¤ІФ»е±р°щ | |

| Гњbriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Гњbriges Europa | |

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien |

| Argentinien | |

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | |

| Naher Osten und Afrika | Saudi-Arabien |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | |

| Гњbriger Naher Osten und Afrika |

| Nach Lagerstättentyp | Talkkarbonat | |

| Talkchloritit | ||

| Nach Endverbraucherbranche | Kunststoffe und Kautschuk | |

| Farben und Beschichtungen | ||

| Keramik | ||

| Zellstoff und Papier | ||

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| і§Гј»е°мґЗ°щ±рІ№ | ||

| ґЎі§·ЎґЎ±·-іўГ¤ІФ»е±р°щ | ||

| Гњbriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Гњbriges Europa | ||

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien | |

| Argentinien | ||

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | ||

| Гњbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ wird der Talkmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 10,87 Millionen Tonnen erreichen wird, mit einer CAGR von 4,31 % von 2026 bis 2031.

Welches Endverbrauchssegment wird den größten inkrementellen Talkbedarf generieren?

Kunststoffe und Kautschuk werden voraussichtlich die schnellste CAGR von 4,98 % verzeichnen, da Automobilhersteller und Verpackungskonverter die Anforderungen an Leichtbau und Leistung intensivieren.

Warum ist der Asien-Pazifik-Raum die dominierende Verbrauchsregion?

Kapazitätserweiterungen in der Keramik, Leichtbauvorschriften in der Automobilindustrie und neue Vorschriften für wasserbasierte Farben heben den Asien-Pazifik-Raum auf 53,22 % des globalen Volumens mit einer CAGR von 5,18 % bis 2031.

Wie beeinflusst die Rechtsstreitigkeit das nordamerikanische Angebot?

Anhaltende asbestbezogene Klagen haben zum Rückzug von Produzenten geführt, die Versicherungsprämien um 40 %–60 % erhöht und das regionale Wachstum bis 2031 auf etwa 3 % begrenzt.

Welche Vorteile bieten Chloritlagerstätten?

Chlorittalc enthält weniger als 0,05 % Eisen, erfüllt Premium-Reinheitsstandards, senkt die CO₂-Emissionen im Ofen um bis zu 12 % und erzielt daher höhere Preise in Automobil-, Elektronik- und Kosmetikanwendungen.

Seite zuletzt aktualisiert am: