System-on-Chip (SoC) Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 173.91 Milliarden US-Dollar |

| Marktgröße (2031) | 249.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

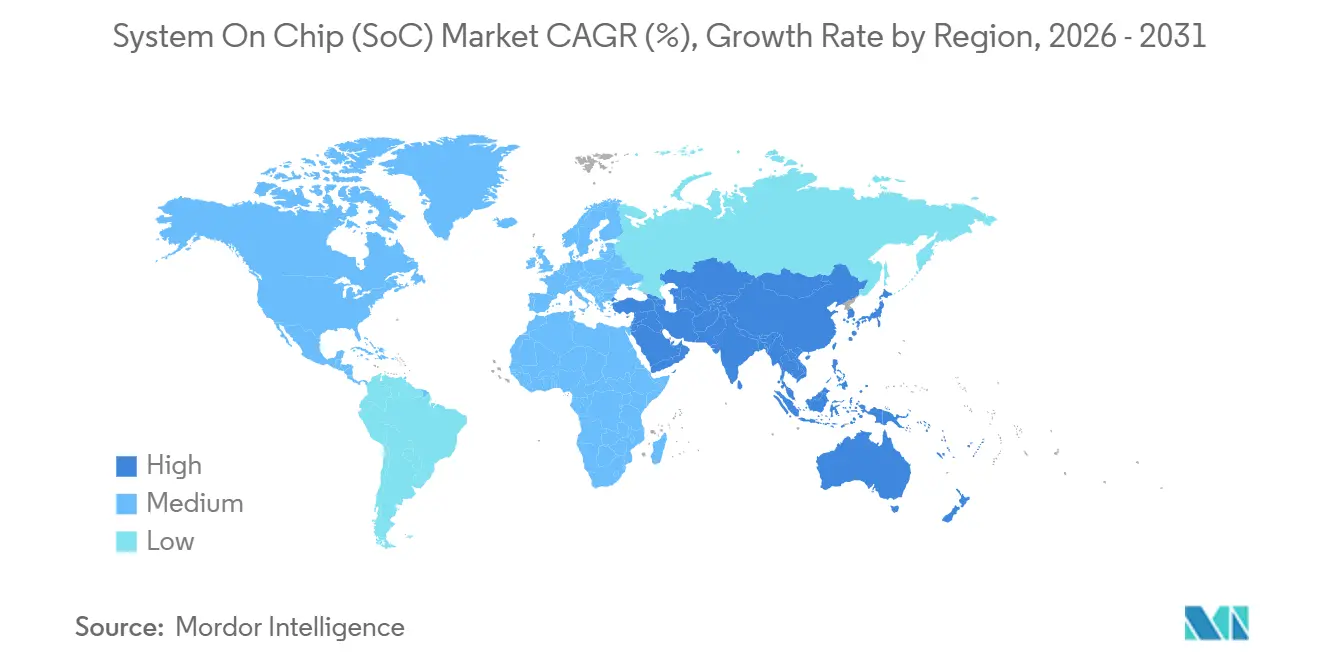

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure_Market_comapny_Mordor Intelligence.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

System-on-Chip (SoC) Marktanalyse von ����������

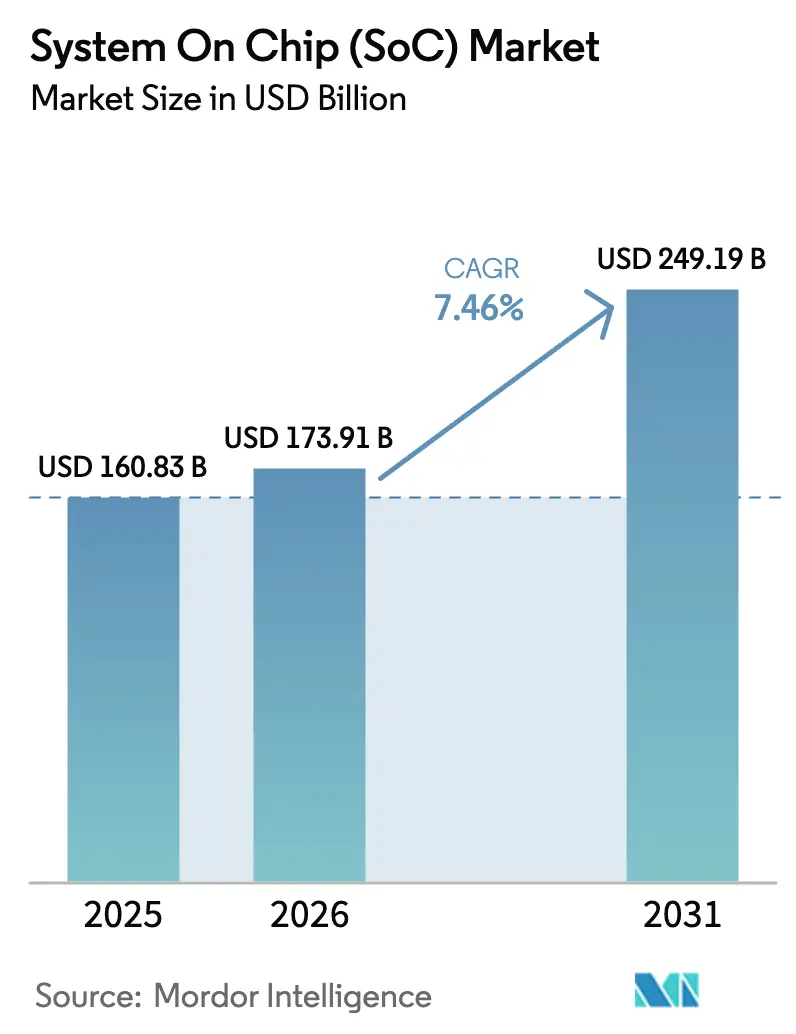

Die Marktgröße des System-on-Chip-Marktes wurde im Jahr 2025 auf 160,83 Milliarden USD geschätzt und soll von 173,91 Milliarden USD im Jahr 2026 auf 249,19 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,46 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus der heterogenen Integration, die Logik, Speicher, Funk und analoge Blöcke auf einem einzigen Substrat vereint und eine höhere Leistung pro Watt für Premium-Smartphones, zentralisierte Fahrzeugsteuerungen und Hyperscale-Server ermöglicht. Souveräne KI-Strategien in Europa und Asien veranlassen Gerätehersteller dazu, On-Device-Inferenz-Engines einzubetten, was die Nachfrage nach Fusionsklasse-Silizium steigert, das CPU-Kerne mit neuronalen Verarbeitungseinheiten kombiniert. Automobilhersteller konsolidieren mehr als 100 elektronische Steuergeräte auf unter 10 Domänencontroller – eine Richtung, die durch die Ultifi-Ankündigung von General Motors im Jahr 2025 zementiert wurde, die eine 35-fache Steigerung der KI-Rechenleistung bis 2028 anstrebt. Durch den CHIPS and Science Act und ähnliche Subventionspakete ausgelöste Investitionen in Halbleiterfabriken bauen regionale Kapazitäten auf, doch Arbeitskräftemangel verzögert die Produktion und erhält die Preissetzungsmacht bei etablierten Anbietern.

Wichtigste Erkenntnisse des Berichts

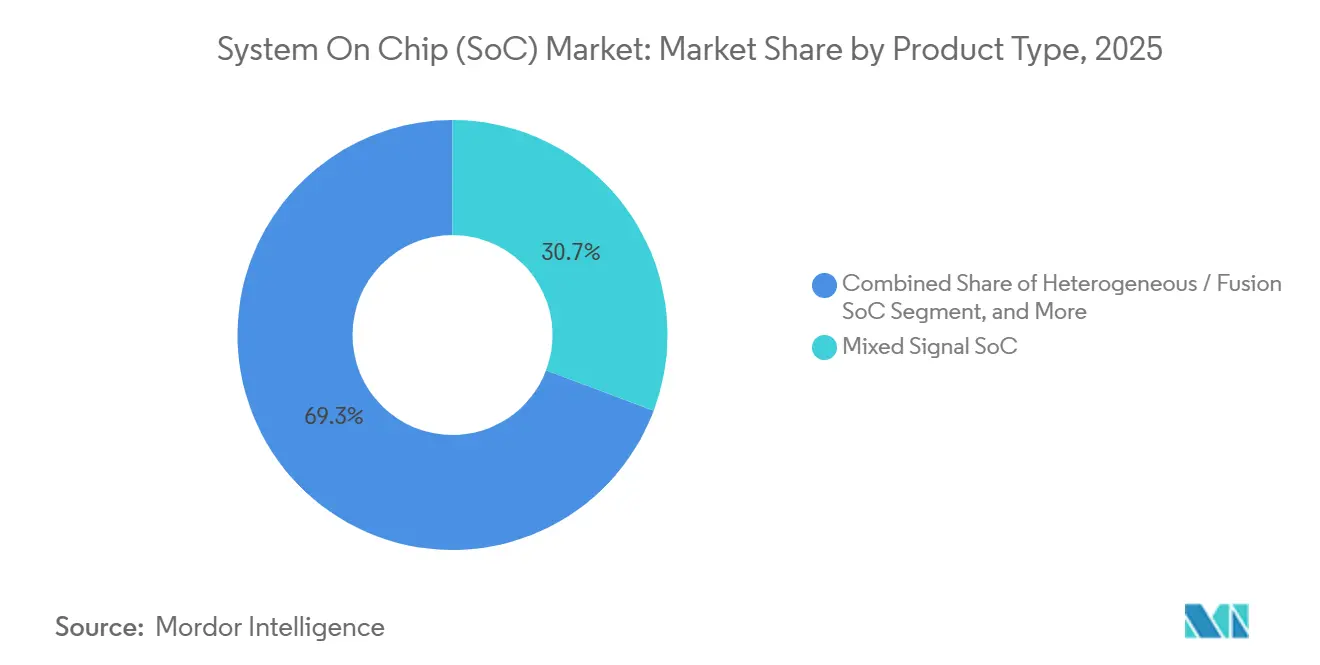

- Nach Produkttyp führten Mixed-Signal-Geräte mit einem Anteil von 30,73 % am System-on-Chip-Markt im Jahr 2025; heterogene/Fusions-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 7,83 % wachsen.

- Nach Endverbraucher dominierte die Unterhaltungselektronik mit 37,81 % des Umsatzes im Jahr 2025, und die Automobilnutzung soll bis 2031 die schnellste CAGR von 8,03 % verzeichnen.

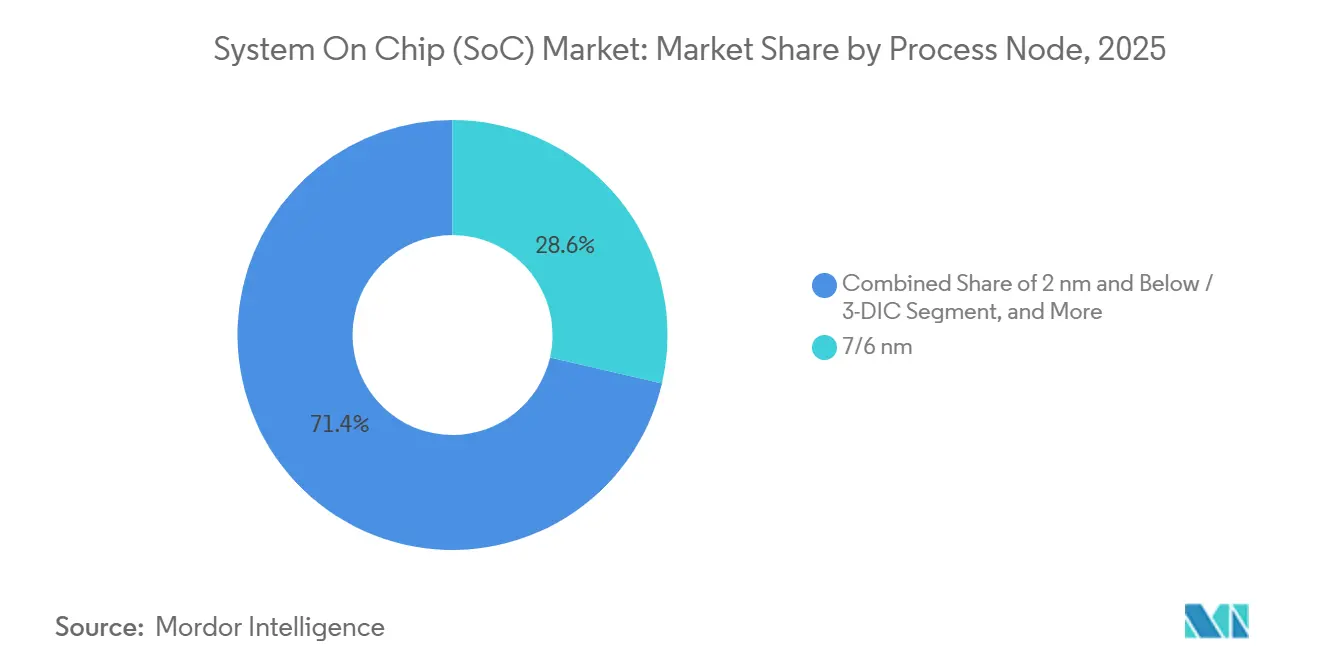

- Nach Prozessknoten entfiel auf die 7/6-nm-Klasse ein Anteil von 28,62 % des Volumens im Jahr 2025; 2-nm- und 3-DIC-Lösungen werden voraussichtlich mit einer CAGR von 7,62 % über 2026–2031 wachsen.

- Nach Anwendung entfielen auf Smartphones und Tablets 42,83 % der Nachfrage im Jahr 2025, und Edge-KI- und IoT-Geräte entwickeln sich mit einer CAGR von 7,97 % bis 2031.

- Nach Geografie hielt der asiatisch-pazifische Raum 46,92 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 8,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale System-on-Chip (SoC) Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach 5G-fähigen Geräten | +1.4% | Global, mit APAC und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von IoT und KI am Edge | +1.6% | Global, konzentriert in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Automobilindustrie zu zentralisierten E/E-Architekturen | +1.5% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Subventionsgeförderter regionaler Aufbau von Halbleiterfabriken | +1.2% | Nordamerika, Europa, APAC (Indien, Japan) | Mittelfristig (2–4 Jahre) |

| Dynamik der chiplet-basierten heterogenen Integration | +0.9% | Nordamerika und APAC-Rechenzentrumsmärkte | Langfristig (≥ 4 Jahre) |

| Bedarf an Edge-nativer KI-Modellinferenz | +1.3% | Global, mit früher Einführung in APAC und Nordamerika | Mittelfristig |

| Quelle: ���������� | |||

Stark steigende Nachfrage nach 5G-fähigen Geräten

Mobilfunknetze der fünften Generation erfordern SoCs, die HF-Transceiver, Millimeterwellen-Antennen-Arrays und effiziente Modems integrieren, die einen anhaltenden Gigabit-Durchsatz ohne Batterieentleerung ermöglichen. Die weltweiten 5G-Smartphone-Lieferungen überstiegen im Jahr 2025 700 Millionen Einheiten und unterstützen ein einstelliges Wachstum bis 2027, das eine stabile Nachfrage nach Flaggschiff-Anwendungsprozessoren untermauert. Qualcomms Snapdragon 8 Elite auf einem 3-nm-Knoten integriert einen Hexagon-NPU mit einer Leistung von 45 TOPS neben einem X80-Modem und demonstriert die Konvergenz von Funk und Rechenleistung in einem einzigen Die.[1]Qualcomm Investor Relations, "Snapdragon-Plattform-Updates," qualcomm.com Mittelklasse-Marken übernehmen MediaTek Dimensity 9400, um 5G in preissensible Märkte auszuweiten. LPDDR5X- und UFS-4.0-Controller in diesen Chips reduzieren Latenz und Stromverbrauch und halten die Verbraucherpreisobergrenzen aufrecht. Die Migration zu eigenständigen 5G-Kernen treibt die On-Device-Inferenz weiter voran und festigt heterogene Systemanforderungen.

Schnelle Verbreitung von IoT und KI am Edge

Industrieautomatisierung, Smart Cities und Gesundheitstelemetrie setzen Milliarden von Endpunkten ein, bei denen lokale Inferenz Cloud-Roundtrips ersetzt.[2]SEMI, "Analyse des Halbleitermarktes," semi.org Der Umsatz mit Edge-KI-Prozessoren soll von 5 Milliarden USD im Jahr 2024 auf 21 Milliarden USD bis 2029 steigen, was die Übernahme von Vision-Prozessoren und TinyML-Mikrocontrollern widerspiegelt. NVIDIAs Jetson Orin verpackt eine Ampere-GPU und eine Arm-CPU in einem Modul, das Robotik-Start-ups wegen seiner Effizienz auf Watt-Niveau schätzen. Tragbare Glukosesensoren und EKG-Pflaster stützen sich auf Mixed-Signal-Silizium, das analoge Frontend-Schaltungen mit stromsparenden Controllern zusammenführt. Frameworks wie TensorFlow Lite Micro ermöglichen quantisierte Netzwerke auf Mikrocontrollern und erweitern die adressierbaren Anwendungsfälle.

Verlagerung der Automobilindustrie zu zentralisierten E/E-Architekturen

Tier-1-Zulieferer überarbeiten die Fahrzeugelektronik rund um leistungsstarke SoCs anstelle von Dutzenden von Mikrocontrollern.[3]McKinsey & Company, "Prognose zur Einführung zonaler Architekturen," mckinsey.com McKinsey erwartet, dass 30 % der Neuwagen bis 2032 zonale Konfigurationen übernehmen werden, was das Kabelbaum-Gewicht reduziert und sichere Over-the-Air-Updates ermöglicht. GMs Ultifi-Plattform wird Snapdragon Ride Flex nutzen, um eine 35-fach höhere KI-Rechenleistung als Legacy-Systeme zu liefern. NVIDIA Drive Thor, der für 2026 in chinesischen Elektrofahrzeugen vorgesehen ist, liefert 2.000 TOPS und vereint ADAS mit Infotainment in einem Paket. Die ISO-26262-Zertifizierung für Chiplet-Baugruppen ist noch nicht abgeschlossen, was die breite Einführung bis nach 2027 verzögert.

Subventionsgeförderter regionaler Aufbau von Halbleiterfabriken

Mehr als 150 Milliarden USD an Subventionen in den Vereinigten Staaten, Europa, Japan, Korea und Indien finanzieren neue Halbleiterfabriken, die die Abhängigkeit von Taiwan und Korea verringern sollen. TSMCs 40-Milliarden-USD-Projekt in Arizona wird Ende 2026 mit der 4-nm-Produktion beginnen, und Intels Komplex in Ohio bringt 18A-Kapazität im Jahr 2025. Europas 43-Milliarden-EUR-Chips-Gesetz priorisiert Pilotlinien und Kompetenzzentren für Automobil-SoCs. Indien genehmigte Microns 2,75-Milliarden-USD-Montagewerk, das 2026 eröffnet. Arbeitskräftemangel und Ausrüstungsverzögerungen bedeuten, dass die Versorgungsengpässe bis 2027 anhalten und Preisprämien aufrechterhalten werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Design- und Maskenkosten für <5-nm-Knoten | -0.8% | Global, am stärksten in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Durch Exportkontrollen bedingte Anfälligkeit der Lieferkette | -1.1% | Global, konzentrierte Auswirkungen auf China und APAC | Kurzfristig (≤ 2 Jahre) |

| Thermische Dichtegrenzen bei High-End-SoCs | -0.5% | Nordamerika und APAC-Rechenzentrumsmärkte | Langfristig (≥ 4 Jahre) |

| Unreife Standards für Chiplet-Interoperabilität | -0.4% | Global, mit Auswirkungen auf Rechenzentren und Automobil | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Design- und Maskenkosten für <5-nm-Knoten

Sub-5-nm-Tape-outs übersteigen nun 500 Millionen USD an nicht wiederkehrenden Engineering-Kosten, wobei allein Maskensätze bis zu 30 Millionen USD kosten, da die EUV-Schichtung zunimmt. Nur Hyperscaler und Premium-Smartphone-Anbieter können solche Kosten absorbieren, was mittelständische fablose Unternehmen verdrängt. ASML kann bis 2027 jährlich nur 20 High-NA-EUV-Anlagen liefern, was einen engen Ausrüstungsengpass schafft. Ausbeute-Rückstände erhöhen die Wafer-Kosten und verlangsamen die Automobilqualifizierung, was den Markt zwischen Spitzentechnologie- und Reifknoten-Zonen aufteilt.

Durch Exportkontrollen bedingte Anfälligkeit der Lieferkette

Aufeinanderfolgende US-Vorschriften verbieten EUV-Anlagen und High-End-Beschleuniger für chinesische Käufer, begrenzen SMIC auf 7 nm und zwingen Huawei, sich auf N+2-Prozesse zu verlassen. Ausbeute-Lücken gegenüber TSMC erhöhen die Kosten und begrenzen das chinesische Volumen. Globale Lieferanten jonglieren mit Compliance-Anforderungen und Auslastungsbedürfnissen, verlagern Kapazitäten auf nordamerikanische und europäische Kunden, während die chinesische Nachfrage robust bleibt. Verpackungsbeschränkungen für TSV und Flip-Chip schränken China weiter auf drahtgebundene Baugruppen ein und senken die Leistung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fusionsdesigns treiben die Wertschöpfung voran

Mixed-Signal-Silizium erfasste 30,73 % des Umsatzes im Jahr 2025, da Energiemanagement- und Sensorfusionsblöcke in Smartphones, industriellen Gateways und Automobil-Karosseriemodulen allgegenwärtig sind. Digitale SoCs dominieren die Anwendungsverarbeitung, stehen jedoch vor einem langsameren Wachstum, da sich die Smartphone-Austauschzyklen verlängern. HF/Konnektivitäts-Chips gewinnen durch Wi-Fi-7- und Bluetooth-5.4-Einführungen wieder an Dynamik. Heterogene oder Fusions-Geräte expandieren mit einer CAGR von 7,83 % und sind der schnellste Beitrag zur System-on-Chip-Marktgröße, angeführt von Amazons Graviton4 und NVIDIAs Drive Thor, die CPUs mit Domänenbeschleunigern verbinden.

Chiplet-basierte Architekturen der zweiten Generation ermöglichen die Kombination von Logik auf fortschrittlichen Knoten mit analogen oder E/A-Dies auf kosteneffizienten Prozessen, was sowohl Fläche als auch Leckage reduziert. AMDs EPYC 9005 verwendet 3-nm-Compute-Chiplets um ein 4-nm-E/A-Die, was die Kernanzahl erhöht und gleichzeitig die Thermik kontrolliert. Zonale Automobil-Controller folgen einem ähnlichen Pfad und verbinden ASIL-D-zertifizierte Mikrocontroller-Chiplets mit KI-Compute-Clustern. Diese feinkörnige Disaggregation wird die Einführung ausweiten, sobald die UCIe-Interoperabilität ausgereift ist, und eine breitere Durchdringung des System-on-Chip-Marktes versprechen.

Nach Endverbraucherbranche: Automobil führt den Wachstumsvektor an

Die Unterhaltungselektronik trug im Jahr 2025 noch immer 37,81 % zum System-on-Chip-Marktanteil bei, doch die Sättigung bei Premium-Smartphones dämpft das inkrementelle Volumen. Die Rechenzentrumsnachfrage steigt, da Hyperscaler benutzerdefinierte Arm-basierte CPUs einsetzen, um die Gesamtbetriebskosten zu senken, und die Kommunikationsinfrastruktur absorbiert ein mittleres einstelliges Wachstum durch 5G-Verdichtung. Industrielle und IoT-Einsätze erfordern robustes Silizium mit IEC-61508-Konformität, um eine deterministische Steuerung in rauen Umgebungen zu gewährleisten.

Der Automobilumsatz steigt mit einer CAGR von 8,03 %, dem steilsten unter den Endverbrauchern, da Elektrifizierungs- und ADAS-Mandate OEMs zu softwaredefinierten Fahrzeugen drängen. Ein Premium-Elektrofahrzeug von 2026 wird fünf bis sieben leistungsstarke SoCs anstelle von Dutzenden von Mikrocontrollern beherbergen, was den durchschnittlichen Siliziumgehalt pro Fahrzeug steigert. Mobileyes EyeQ Ultra liefert 176 TOPS für Level-3-Autonomie, und NXPs S32-Plattform bildet die Grundlage für zonale Karosserie-Controller, die für Volkswagen- und BMW-Modelle vorgesehen sind. Der anhaltende regulatorische Schwerpunkt auf funktionaler Sicherheit und aktualisierbaren Funktionen sichert die langfristige Automobilnachfrage im System-on-Chip-Markt.

Nach Prozessknoten: Fortschrittliche Knoten erhalten Premium-Preise aufrecht

Die 7/6-nm-Klasse behielt 28,62 % des Umsatzes im Jahr 2025 und balanciert Leistung und Die-Kosten für Flaggschiff-Smartphones und ADAS der mittleren Klasse. Reife 28-nm-Plattformen bleiben unverzichtbar für Energiemanagement- und Fahrzeugkarosserie-Chips, die jahrzehntelange Lebenszyklen erfordern. Halbleiterfabriken bauen 28-nm-Kapazitäten in Automobilqualität aus, um diesen Bedarf zu decken.

Umgekehrt werden 2-nm- und darunter liegende Knoten mit einer CAGR von 7,62 % wachsen, angetrieben durch TSMCs N2-Gate-all-around-Einsatz im Jahr 2026 und Intels 18A im Jahr 2025. Gate-all-around-Nanosheets bieten 10–15 % Geschwindigkeitsgewinne oder 25 % Leistungsreduzierungen gegenüber 3 nm, was es Apples zukünftiger M-Serie ermöglicht, die Führung bei Single-Thread-Leistung auszubauen. Dreidimensionales Stapeln, das Logik mit HBM3E kombiniert, unterstützt KI-Beschleuniger wie AMDs MI325X und entspricht dem Rechenzentrum-Appetit auf Hochbandbreiten-Speicher.

Nach Anwendung: Edge-KI-Geräte überholen Legacy-Segmente

Handys und Tablets generierten im Jahr 2025 noch immer 42,83 % des Wertes, doch die Stagnation bei den Lieferungen hält das Wachstum gedämpft. Die Nachfrage nach Rechenzentrums-Silizium profitiert von KI-zentrierten Workloads, die von GPUs auf benutzerdefinierte CPUs wie Microsofts Cobalt 100 migrieren, was den Stromverbrauch für Webdienste um 40 % senkt. Die Konsolidierung von Automobil-Cockpits platziert Snapdragon Digital Chassis bei 30 Automobilherstellern für Markteinführungen im Jahr 2026.

Edge-KI- und IoT-Geräte werden die schnellste CAGR von 7,97 % verzeichnen, was Smart-Kameras, industrielle Gateways und Wearables widerspiegelt, die Inferenz lokal ausführen. Googles Tensor G4 im Pixel 9 zeigt On-Device-generative Modelle für Fotografie und Übersetzung. Industrieroboter sind auf Renesas R-Car Gen 4 angewiesen, das Echtzeit-Ethernet mit Arm Cortex-R52 für Steuerungsschleifen im Submillisekunden-Bereich integriert. Diese Trends gewährleisten eine anhaltende Diversifizierung des System-on-Chip-Marktes über Smartphones hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 46,92 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 8,08 % wachsen, da Taiwan und Korea führende Kapazitäten aufrechterhalten und China trotz Ausrüstungsbeschränkungen die inländische 7-nm-Produktion ausbaut. Samsung skaliert 3-nm-Gate-all-around in Pyeongtaek, während SMICs N+2-Prozess eine Ausbeute von 60 % erreicht und Huaweis Kirin 9000S sowie ausgewählte Automobil-Chips unterstützt. Indien positioniert sich als Backend-Hub; Microns 2,75-Milliarden-USD-Werk in Gujarat wird 2026 mit dem Montage- und Testservice beginnen, und Tata Electronics' 28-nm-Fabrik öffnet 2027.

Nordamerika erfasste rund 28 % des Umsatzes im Jahr 2025, verankert durch Apples Gerätevolumen und Hyperscale-KI-Cluster von Amazon, Microsoft und Google. Siebzehn neue Halbleiterfabriken im Rahmen des CHIPS-Gesetzes – darunter TSMC Arizona und Intel Ohio – werden die regionale Produktion steigern, aber Ingenieurmangel verschiebt die Hochvolumenproduktion über 2026 hinaus. Intels Foundry-Einheit hat 18A-Verpflichtungen von Microsoft und dem US-Verteidigungsministerium, die auf die Knotenqualifizierung Ende 2025 warten.

Europa generierte rund 18 % des Umsatzes im Jahr 2025, wobei Deutschland, Frankreich und die Niederlande Automobil-Tier-1-Zulieferer und Mixed-Signal-Fabriken beherbergen. Das EU-Chips-Gesetz finanziert Pilotlinien statt vollständiger GAA-Fabriken und macht die Region zu einem Kompetenzzentrum für 28-nm-Automobil-Chips anstelle von Smartphone-Flaggschiffen. STMicroelectronics N.V. und GlobalFoundries erweitern gemeinsam die 28-nm-Kapazität in Frankreich und Deutschland im Rahmen langfristiger Lieferverträge mit europäischen Automobilherstellern.

Wettbewerbslandschaft

Der System-on-Chip-Markt weist eine moderate Konzentration auf; die Top-10-Anbieter hielten im Jahr 2025 rund 60 % des Umsatzes. Apple, Samsung System LSI und Huawei HiSilicon nutzen vertikale Integration, um Silizium auf proprietäre Ökosysteme zuzuschneiden, während fablose Marktführer Qualcomm, MediaTek und NVIDIA durch aggressive Knoteneinführung und breite Entwicklerunterstützung konkurrieren. Apples 3-nm-M4- und A18-Chips liefern Desktop-ähnliche CPU-Leistung in Hüllen unter 20 W und vertiefen die enge Kopplung von macOS/iOS. Qualcomms Lizenzgebühren auf Snapdragon-Modems schaffen Finanzierung für Forschung und Entwicklung, stehen jedoch unter Rabattdruck, da chinesische OEMs MediaTek-Dimensity-Chipsätze übernehmen.

RISC-V-Kerne gewinnen Marktanteile, da SiFives P870 Arms Cortex-A78 mit geringerem Lizenzierungsaufwand herausfordert. Rechenzentrums-SoCs stützen sich zunehmend auf Chiplet-Ansätze; AMDs 192-Kern-EPYC 9005 verwendet 3-nm-Compute-Dies um einen 4-nm-E/A-Hub, der durch Infinity Fabric verbunden ist. Die Standardkonsolidierung hinkt hinterher, und weniger als 10 % der Tape-outs im Jahr 2025 verwendeten UCIe für Die-zu-Die-Verbindungen. TSMCs CoWoS-Verpackungskapazität ist ein Engpass für NVIDIAs Blackwell GB200, und die Foundry investiert 5 Milliarden USD, um die Kapazität für fortschrittliche Verpackung bis 2026 zu verdreifachen.

Regulatorische Zertifizierungen begünstigen etablierte Anbieter; ISO 26262 für Automobil und IEC 62443 für industrielle Cybersicherheit verlängern die Designzyklen für Neueinsteiger. Start-ups wie Tenstorrent und Ayar Labs zielen auf Nischen ab – Open-Source-KI-Kerne bzw. optische E/A-Chiplets – müssen jedoch mehrjährige Sicherheits- und Zuverlässigkeitshürden überwinden, bevor eine breite Einführung möglich ist.

Marktführer im System-on-Chip (SoC) Bereich

-

Broadcom Inc.

-

Intel Corporation

-

MediaTek Inc.

-

Microchip Technology Inc.

-

NXP Semiconductors NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TSMC bestätigte, dass Arizona Fab 21 im vierten Quartal 2026 mit der 4-nm-Produktion beginnen wird, unterstützt durch 6,6 Milliarden USD an CHIPS-Act-Zuschüssen und 5 Milliarden USD an Darlehen.

- Januar 2025: Qorvo stellte den QPG6200L SoC für Smart-Home-Hubs mit einem Schlafstrom von <1 µA und Tri-Radio-Unterstützung für Matter, Zigbee und BLE vor.

- Januar 2025: Intel gab den Abschluss der Design-Rule-Check-Prüfung für 18A für externe Kunden bekannt, mit geplanter Serienproduktion im vierten Quartal 2025.

- Dezember 2024: Broadcom gab in seiner Investorenmitteilung einen KI-Infrastrukturumsatz für das Geschäftsjahr 2024 von 12,2 Milliarden USD bekannt und überschritt die Bewertungsmarke von 1 Billion USD.

Globaler System-on-Chip (SoC) Marktberichtsumfang

Ein System-on-a-Chip bezeichnet eine Art integrierten Schaltkreis (IC), der viele oder alle hochrangigen Funktionselemente eines elektronischen Geräts auf einem einzigen Chip vereint, anstatt separate Komponenten zu verwenden, die auf einer Hauptplatine montiert sind, wie es beim traditionellen Elektronikdesign der Fall ist. Zu den Komponenten, die ein SoC in der Regel in sich integrieren soll, gehören eine zentrale Verarbeitungseinheit, Eingangs- und Ausgangsports, interner Speicher sowie analoge Eingangs- und Ausgangsblöcke, unter anderem.

Der System-on-Chip-Marktbericht ist segmentiert nach Produkttyp (Digitaler SoC, Analoger SoC, Mixed-Signal-SoC, HF/Konnektivitäts-SoC, Heterogener/Fusions-SoC), Endverbraucherbranche (Unterhaltungselektronik, Kommunikationsinfrastruktur, Automobil, Computing und Rechenzentrum, Industrie und IoT, Gesundheitswesen und Medizingeräte), Prozessknoten (≥28 nm, 16/14 nm, 10/8 nm, 7/6 nm, 5/4/3 nm, 2 nm und darunter/3-DIC), Anwendung (Smartphones und Tablets, Edge-KI- und IoT-Geräte, Server und Rechenzentren, Automobil-ADAS/Infotainment, Industrieautomatisierung, Wearables und Smart Home) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Digitaler SoC |

| Analoger SoC |

| Mixed-Signal-SoC |

| HF / Konnektivitäts-SoC |

| Heterogener / Fusions-SoC |

| Unterhaltungselektronik |

| Kommunikationsinfrastruktur |

| Automobil |

| Computing und Rechenzentrum |

| Industrie und IoT |

| Gesundheitswesen und Medizingeräte |

| ≥28 nm |

| 16/14 nm |

| 10/8 nm |

| 7/6 nm |

| 5/4/3 nm |

| 2 nm und darunter / 3-DIC |

| Smartphones und Tablets |

| Edge-KI- und IoT-Geräte |

| Server und Rechenzentren |

| Automobil-ADAS/Infotainment |

| Industrieautomatisierung |

| Wearables und Smart Home |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| ��ü���ǰ��� | |

| Taiwan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Digitaler SoC | |

| Analoger SoC | ||

| Mixed-Signal-SoC | ||

| HF / Konnektivitäts-SoC | ||

| Heterogener / Fusions-SoC | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Kommunikationsinfrastruktur | ||

| Automobil | ||

| Computing und Rechenzentrum | ||

| Industrie und IoT | ||

| Gesundheitswesen und Medizingeräte | ||

| Nach Prozessknoten | ≥28 nm | |

| 16/14 nm | ||

| 10/8 nm | ||

| 7/6 nm | ||

| 5/4/3 nm | ||

| 2 nm und darunter / 3-DIC | ||

| Nach Anwendung | Smartphones und Tablets | |

| Edge-KI- und IoT-Geräte | ||

| Server und Rechenzentren | ||

| Automobil-ADAS/Infotainment | ||

| Industrieautomatisierung | ||

| Wearables und Smart Home | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Taiwan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielten System-on-Chip-Anbieter im Jahr 2025?

Der Umsatz erreichte 160,83 Milliarden USD.

Wie stark könnte der Gesamtumsatz bis 2031 steigen?

Prognosen deuten auf 249,19 Milliarden USD hin, was einer CAGR von 7,46 % zwischen 2026 und 2031 entspricht.

Welche geografische Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum weist eine CAGR-Prognose von 8,08 % auf, da neue Kapazitäten in Taiwan, Korea und China hochgefahren werden.

Welches Endverbrauchssegment wächst am schnellsten?

Automobil-Elektronik führt mit einer CAGR von 8,03 %, da zentralisierte Domänencontroller Dutzende von Legacy-Modulen ersetzen.

Welcher Prozessknoten bietet das größte kurzfristige Aufwärtspotenzial?

Die 2-nm-und-darunter-Klasse soll mit einer CAGR von 7,62 % wachsen, sobald Gate-all-around-Technologien 2026 in die Serienproduktion gehen.

Warum ziehen heterogene oder Fusions-Geräte Investitionen an?

Chiplet-basierte Fusionsdesigns wachsen mit einer CAGR von 7,83 %, weil sie CPUs mit Domänenbeschleunigern für KI und Netzwerke koppeln und dabei Kosten und Thermik optimieren.

Seite zuletzt aktualisiert am: