Schweden E-Commerce-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

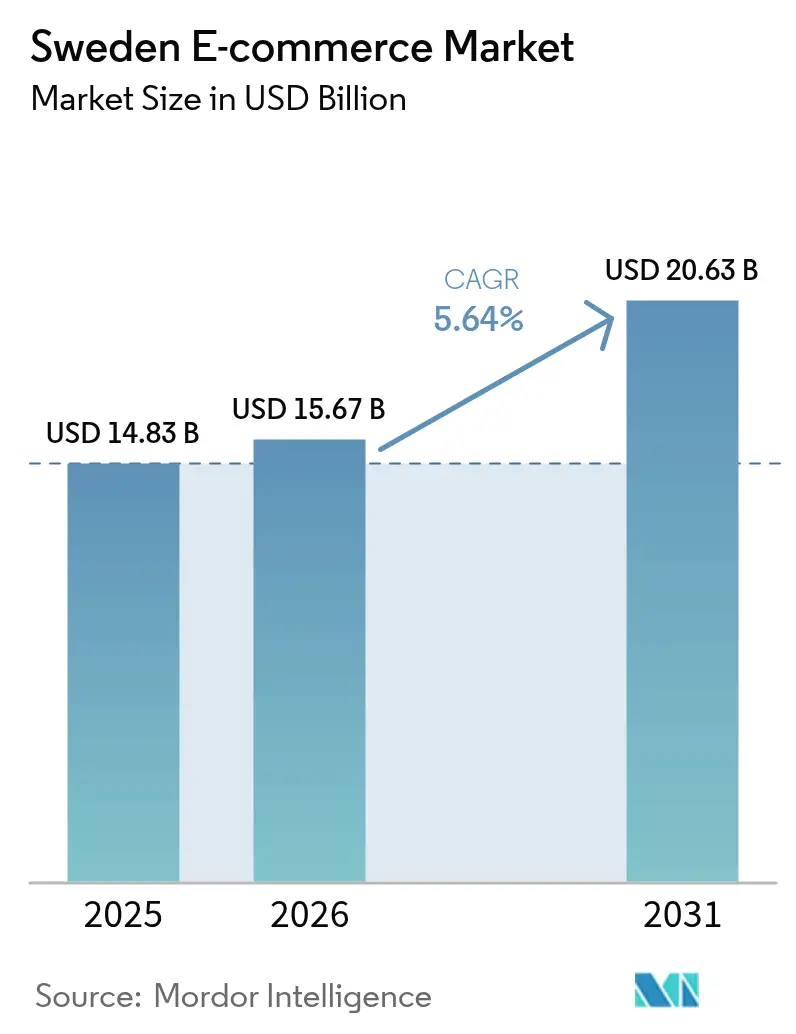

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 14.83 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 15.67 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 20.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden E-Commerce-Marktanalyse von şÚÁĎŐýÄÜÁż

Die Größe des Schweden E-Commerce-Marktes wurde im Jahr 2025 auf 14,83 Milliarden USD geschätzt und soll von 15,67 Milliarden USD im Jahr 2026 auf 20,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums (2026–2031). Dieses anhaltende Wachstum spiegelt die nahezu universelle Breitbandkonnektivität des Landes, ein ausgereiftes Logistiknetzwerk und eine Bevölkerung wider, die beim Einkaufen konsequent digitale Kanäle bevorzugt. Mobilgeräte dominieren das Surfen und den Checkout-Prozess, und kartenlose Zahlungen wie Swish setzen nun den Maßstab für reibungslose Transaktionen. Die Echtzeit-Grenzüberschreitungsabwicklung über die TARGET Instant Payment Settlement (TIPS)-Infrastruktur stärkt die Wettbewerbsfähigkeit nationaler Plattformen in der gesamten nordischen Region. Die regulatorische Unterstützung für verantwortungsvolles Kauf-jetzt-zahl-später (BNPL)-Kreditwesen erhöht die durchschnittlichen Bestellwerte, während die Einführung von Händler-Marktplätzen den Customer Lifetime Value steigert und das Lagerrisiko senkt. Gleichzeitig dämpfen steigende Strafen für DSGVO-Verstöße und Staus auf der letzten Meile in historischen Stadtzentren die Gewinnmargen und fördern Investitionen in nachhaltige Lieferinnovationen.

Wichtigste Erkenntnisse des Berichts

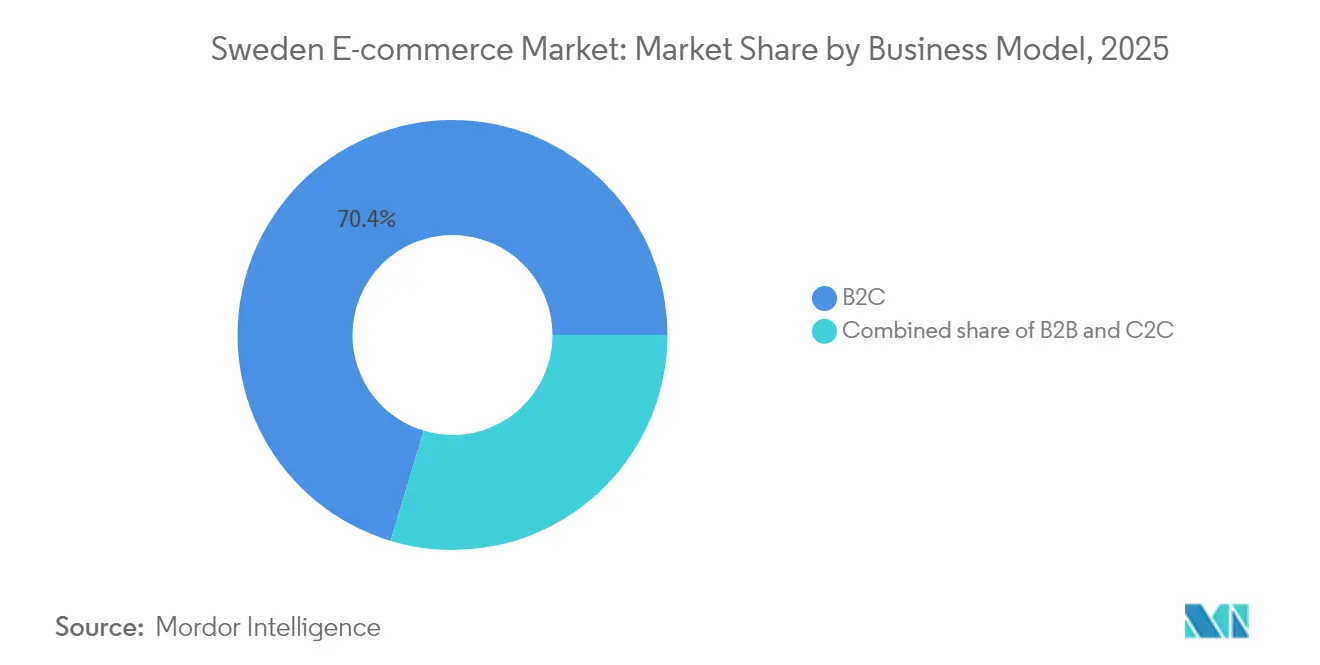

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Marktanteil von 70,35 % des Schweden E-Commerce-Marktes auf B2C, während C2C bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen wird.

- Nach Gerätetyp erfassten Smartphones im Jahr 2025 einen Marktanteil von 58,40 % am Schweden E-Commerce-Markt und werden bis 2031 die schnellste CAGR von 7,95 % verzeichnen.

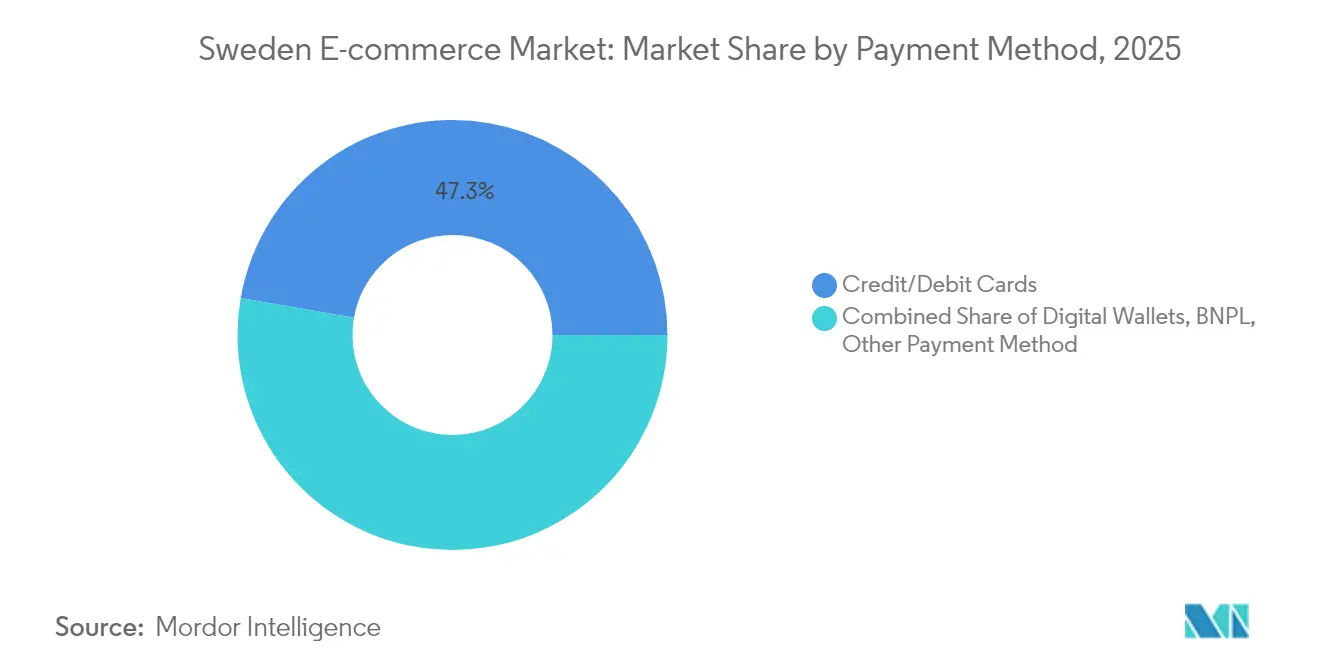

- Nach Zahlungsmethode hielten herkömmliche Karten im Jahr 2025 einen Anteil von 47,25 % an der Schweden E-Commerce-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während BNPL mit einer CAGR von 6,81 % wächst.

- Nach B2C-Produktkategorie führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 25,65 %; Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 8,04 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden E-Commerce-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kartenlose mobile Zahlungen (Swish) übertreffen Kartentransaktionen in städtischen Gebieten Schwedens | +1.2% | Städtische Zentren Stockholm, Göteborg, Malmö | Kurzfristig (≤ 2 Jahre) |

| Logistik-als-Dienstleistung-Netzwerke ermöglichen Lieferung am gleichen Abend in Groß-Stockholm und Göteborg | +0.8% | Metropolregion Stockholm, Region Göteborg | Mittelfristig (2–4 Jahre) |

| BNPL-Regulierung treibt Verbraucher zur Umstellung auf rechnungsbasierte Checkouts | +0.6% | National, mit höherer Akzeptanz in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Schnelle Marktplatz-Einführungen von H&M, IKEA und anderen Flaggschiff-Einzelhändlern erhöhen den durchschnittlichen Warenkorbwert | +0.9% | National, mit Ausstrahlungseffekten auf die nordische Region | Langfristig (≥ 4 Jahre) |

| EU-Mandat für digitale Produktpässe beschleunigt die Einführung von Re-Commerce-Plattformen | +0.4% | EU-weit, frühe Umsetzung in Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Kartenlose mobile Zahlungen (Swish) übertreffen Kartentransaktionen in städtischen Gebieten Schwedens

Swish bedient 7 Millionen Nutzer, also knapp 70 % der Einwohner, und verarbeitet inzwischen mehr städtische E-Commerce-Checkouts als Karten.[1]Swish AB, „Jahrestransaktionsstatistik 2024”, swish.nu Händler, die Swish integrieren, berichten von Konversionssteigerungen von 15–20 %, da Käufer die manuelle Karteneingabe vermeiden. Die Transaktionsgebühren sind etwa 60 % niedriger als bei Kartensystemen, was wettbewerbsfähige Preisstrategien ermöglicht, die bei preissensiblen Käufern Anklang finden. Seit Februar 2024 ermöglicht Schwedens Zugang zum TIPS-Netzwerk der Eurozone eine sofortige grenzüberschreitende Abwicklung in SEK, was die Devisenreibung für nordische Käufer verringert und die Händlerakzeptanz weiter steigert.[2]Finextra, „Schweden verknüpft Krone mit TIPS-Abrechnungen”, finextra.com Lokale KMU, die bisher vor Kartengebühren zurückschreckten, können nun mit minimalem Aufwand online teilnehmen, was den inkrementellen digitalen Umsatz steigert.

Logistik-als-Dienstleistung-Netzwerke ermöglichen Lieferung am gleichen Abend

Veloves Lastenrad-Hubs in Stockholm und Göteborg erfüllen mehr als 1 Million Bestellungen mit einer pünktlichen Lieferquote von 95 % und eliminieren täglich rund 40 Dieselfahrzeuge aus den Stadtstraßen.[3]Velove, „Jahresrückblick 2024”, velove.com Das Modell reduziert CO₂-Emissionen und vermeidet Parkbußgelder in eingeschränkten historischen Zonen, was Händlern einen doppelten Kosten- und Nachhaltigkeitsvorteil bietet. Instabee, entstanden durch die Fusion von Budbee und Instabox, bedient 40 Millionen nordische Verbraucher und bietet Abendlieferungen für Artikel, die vor 15 Uhr bestellt wurden, und setzt damit neue Maßstäbe für Schnelligkeit. Lieferungen am gleichen Abend fungieren nun als strategisches Differenzierungsmerkmal in den Bereichen Mode und Elektronik und erhöhen die Kundenerwartungen kategorieübergreifend.

BNPL-Regulierung treibt Verbraucher zur Umstellung auf rechnungsbasierte Checkouts

Die schwedische Finanzaufsichtsbehörde erlässt strenge Offenlegungsvorschriften, die Verzugsgebühren begrenzen und Bonitätsprüfungen vorschreiben. Klarna meldete ein profitables Jahr 2024, nachdem das Unternehmen Bußgelder in Höhe von 50 Millionen USD absorbiert und seine Kreditbewertungsmaschine neu entwickelt hatte. Verbraucher behalten flexible Ratenzahlungsoptionen für höherwertige Warenkörbe, während die Ausfallraten unter denen vieler EU-Länder bleiben. Die Wiederbelebung digitaler Rechnungen passt zu Schwedens historischer Vertrautheit mit Zahlungen nach der Lieferung und hält die Genehmigungsquoten hoch. Händler berichten von Steigerungen des Bestellwerts in den Kategorien Möbel und Elektronik, da risikogewichtete Kreditlimits verantwortungsvoll ausgeweitet werden.

Schnelle Marktplatz-Einführungen von H&M, IKEA und anderen Flaggschiff-Einzelhändlern

H&M erzielte online 7 Milliarden USD, also 30 % des Gesamtumsatzes, und beherbergt nun Drittanbietermarken, um das Sortiment ohne Lagerrisiko zu erweitern. Durchschnittlicher Warenkorbwert und Kaufhäufigkeit stiegen beide, sobald ergänzende Accessoires neben den Kernbekleidungslinien erschienen. IKEA hat 2,2 Milliarden USD für Omnichannel-Upgrades eingeplant, darunter 900 Abholpunkte und Kreislaufwirtschaftsprogramme, die mit den nationalen Nachhaltigkeitspräferenzen übereinstimmen. Die Marktplatzfunktionalität nutzt das bestehende Vertrauen in etablierte Einzelhändler, beschleunigt das Onboarding für Nischenmarken und erhöht die Sichtbarkeit des Schweden E-Commerce-Marktes für grenzüberschreitende Käufer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Überlastung von Abholpunkten in städtischen Zentren erhöht die Kosten der letzten Meile | -0.7% | Stadtzentren Stockholm, Göteborg | Kurzfristig (≤ 2 Jahre) |

| Strengere DSGVO-Bußgelder schränken Drittanbieterdaten für Personalisierungsmaschinen ein | -0.5% | National, mit EU-weiten Auswirkungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Genehmigung von Paketschließfächern in historischen Stadtzonen | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmende Überlastung von Abholpunkten in städtischen Zentren erhöht die Kosten der letzten Meile

PostNord plant, die Anzahl der Schließfächer von 3.800 auf 4.500 zu erweitern, doch historische Bebauungsvorschriften verlangsamen die Genehmigungen, insbesondere in Stockholms Gamla Stan, wo der Fahrzeugzugang um 50 % reduziert wurde. Kuriere weichen auf Satelliten-Mikro-Hubs und Lastenräder aus, aber die Stückkosten verschlechtern sich, da die durchschnittliche Paketzustelldichte sinkt. Betreiber berichten von einer Kosteninflation von 15–20 % auf der letzten Meile, was einige Händler dazu veranlasst, Liefergebühren zu erhöhen oder Mindestwarenkorbschwellen durchzusetzen. Die Kundenzufriedenheit riskiert eine Erosion, wenn die Gebühren schneller steigen als die wahrgenommenen Serviceverbesserungen.

Strengere DSGVO-Bußgelder schränken Drittanbieterdaten für Personalisierungsmaschinen ein

Die schwedische Datenschutzbehörde verhängte gegen Klarna ein Bußgeld von 733.000 USD wegen unzureichender Datenschutzhinweise und fügte später im Jahr 2024 eine Strafe von 50 Millionen USD hinzu. Einzelhändler priorisieren nun Erstanbieter-Verhaltensdaten, aber kleinere Verkäufer verfügen nicht über den nötigen Website-Traffic, um eine bedeutende Skalierung zu erreichen. Die Genauigkeit algorithmischer Empfehlungen leidet, wenn externe Datenfeeds reduziert werden, was die Marketingausgaben in Richtung breiterer kontextueller Werbung lenkt. Größere Plattformen mit umfangreichen Treueprogrammen verbreitern ihren Wettbewerbsvorteil unter diesem Compliance-Regime.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Plattforminnovation festigt die B2C-Führungsposition

B2C-Kanäle generierten im Jahr 2025 70,35 % des Umsatzes des Schweden E-Commerce-Marktes, unterstützt durch etablierte Omnichannel-Riesen und digital-native Spezialisten. Das Segment profitiert vom landesweiten Vertrauen in regulierte Zahlungsinfrastrukturen und robusten Verbraucherschutzrahmen, die Wiederholungskäufe fördern. Marktplatzerweiterungen von H&M und IKEA veranschaulichen, wie etablierte Unternehmen das Sortiment erweitern und gleichzeitig das Lagerrisiko reduzieren. Diese Einführungen erhöhen die durchschnittlichen Bestellwerte, verlängern die Sitzungsdauer und verbessern die Cross-Selling-Effizienz in den Bereichen Mode, Haushaltswaren und Lifestyle-Produkte. Die C2C-Aktivität, die mit einer CAGR von 8,89 % wächst, profitiert von der steigenden Nachfrage nach nachhaltigem Konsum und transparenter Herkunft. Plattformen integrieren Swish für sofortige Abwicklung und nutzen die nationale ID-Verifizierung, was sichere Peer-to-Peer-Transaktionen fördert, die wiederum die Gesamtliquidität des Schweden E-Commerce-Marktes stärken.

Der B2B-Bereich bleibt kleiner, wird aber rasch digitalisiert, da Einkaufsleiter Effizienz priorisieren. Unternehmen migrieren von faxbasierter Bestellung zu Cloud-Marktplätzen, die Genehmigungsworkflows rationalisieren und die Rechnungsabstimmung automatisieren. Standardisierte E-Rechnungsstellung und Kompatibilität mit Enterprise-Resource-Planning-Suiten reduzieren Fehlerquoten und beschleunigen Zahlungszyklen. Im Laufe der Zeit verringert diese Modernisierung die Kanalsegmentierung und erhöht schrittweise die Größe des Schweden E-Commerce-Marktes durch Unternehmenskonten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfĂĽgbar

Nach Gerätetyp: Mobile-First-Erlebnisse setzen den Standard

Smartphones erfassten im Jahr 2025 einen Marktanteil von 58,40 % am Schweden E-Commerce-Markt und werden bis 2031 die schnellste CAGR von 7,95 % verzeichnen. Überlegene 5G-Abdeckung und die Verbreitung von Großbildschirmen fördern bequemes Surfen, während biometrische Authentifizierung die Checkout-Reibung verringert. Progressive Web-Apps und Mini-Programme verkürzen Seitenladezeiten und reduzieren den Datenverbrauch, was für Pendler beim Einkaufen während der Fahrt von Vorteil ist. Einzelhändler setzen Augmented-Reality-Anproben und Echtzeit-Lagerbestandsabfragen ein, die das Engagement vertiefen und die Konversionswahrscheinlichkeiten erhöhen. Der Desktop bleibt für konfigurierbare Produkte und Unternehmenskäufer relevant, die erweiterte Filterung und Datenexport benötigen. Der Tablet-Traffic verzeichnet ein moderates Wachstum, da Haushalte gemeinsame Bildschirme für Gruppenentscheidungen beim Einkauf nutzen, insbesondere in den Bereichen Möbel und Reisen.

Neue Schnittstellen wie intelligente Lautsprecher und vernetzte Fahrzeug-Dashboards eröffnen neue Kontaktpunkte. Sprachbestellungen von Lebensmittelgrundnahrungsmitteln sind mit prädiktiven Nachfüllmaschinen verknüpft, die Verbrauchsmuster erlernen. Frühe Anwender integrieren Sprachhandel-Funktionen, um Kundenbindung zu sichern, bevor Wettbewerber den Markt fluten, und erweitern so die Durchdringung des Schweden E-Commerce-Marktes in den Alltag weiter.

Nach Zahlungsmethode: Transaktionsvielfalt fördert Konversionssteigerungen

Karten repräsentieren im Jahr 2025 noch immer einen Anteil von 47,25 % an der Größe des Schweden E-Commerce-Marktes, verankert durch ausgereifte Interbankenentgeltrahmen und weit verbreitete Vertrautheit der Verbraucher. Dennoch locken Swish und andere digitale Geldbörsen jüngere Kohorten mit Ein-Tipp-Authentifizierung und beschleunigen den Checkout durch den Wegfall der Anmeldedateneingabe. BNPL wächst mit einer CAGR von 6,81 %, da regulatorische Klarheit die Rückzahlungskapazität der Kreditnehmer schützt und gleichzeitig die Flexibilität für hochpreisige Artikel bewahrt. Integrationen mit digitalen ID-Systemen reduzieren die Onboarding-Reibung und ermöglichen nahezu sofortige Kreditlinien, die der kartenbasierten Einfachheit entsprechen. Bankdirektüberweisungen über die TIPS-Infrastruktur senken Bearbeitungsgebühren und bieten garantierte Abwicklung, was den Cashflow der Händler im Vergleich zu herkömmlichen Kartensystemen verbessert.

Kryptowährungen bleiben eine Nische, gewinnen aber in bestimmten technisch versierten Gemeinschaften an Bedeutung, die Dezentralisierung schätzen. Händler, die Kryptowährungen akzeptieren, konvertieren Erlöse oft sofort in Fiatwährung, um Volatilität abzusichern und gleichzeitig neue Kundensegmente anzusprechen. Die Vielfalt der Zahlungsoptionen reduziert den Warenkorbabbruch und erhöht die Gesamtkonversionsraten des Schweden E-Commerce-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfĂĽgbar

Nach B2C-Produktkategorie: Reife der Elektronik trifft auf Dynamik bei Lebensmitteln

Unterhaltungselektronik hielt im Jahr 2025 den führenden Umsatzanteil von 25,65 % und spiegelt Schwedens Early-Adopter-Kultur und häufige Hardware-Upgrade-Zyklen wider. Die Bündelung von erweiterten Garantien und Abonnement-Software erhöht den Lifetime Value bei jedem Geräteverkauf. Intensives Preisvergleichsverhalten hält die Margen eng, sodass Einzelhändler durch schnelle Lieferung und Premium-Support differenzieren. Lebensmittel und Getränke weisen die schnellste CAGR von 8,04 % auf, da Same-Day-Lieferung und temperaturkontrollierte Optionen auf der letzten Meile frühere Frischebedenken zerstreuen. MatHems Partnerschaft mit Clas Ohlson signalisiert eine Ökosystemkonvergenz, die Lebensmittel mit Heimwerker-Querpromotionen verbindet.

Bekleidungs- und Schönheitskategorien setzen auf virtuelle Anproben und großzügige Rückgabefenster, die die Bewertung im Geschäft eng nachahmen. Der Schwung der Kreislaufmode treibt Wiederverkaufsmarktplätze an und bietet Marken einen Anteil an der Monetarisierung des zweiten Lebens. Abonnementboxen verbreiten sich in den Bereichen Schönheit und Speziallebensmittel, sichern vorhersehbare Einnahmen und datenreiche Feedback-Schleifen, die die kontinuierliche Sortimentsoptimierung im Schweden E-Commerce-Markt speisen.

Geografische Analyse

Groß-Stockholm und Göteborg zusammen machen etwa 60 % der nationalen Online-Bestellungen aus, was auf Bevölkerungsdichte, hohes verfügbares Einkommen und dichte Paketschließfachnetze zurückzuführen ist. Stockholm profitiert von mehreren städtischen Konsolidierungszentren, die Stammstrecken verkürzen und die Lastenrad-Durchdringung in engen mittelalterlichen Straßen ermöglichen, wodurch die Emissionen in Kombination mit Mikro-Terminals um 73 % reduziert werden. Göteborg nutzt die Hafeninfrastruktur, um Import-zu-Verbraucher-Ströme zu unterstützen, die Vorlaufzeiten bei internationalen Waren verkürzen und den grenzüberschreitenden Umsatz im Schweden E-Commerce-Markt steigern.

Malmö profitiert von der Nähe zur Öresundbrücke und ermutigt dänische Käufer, Preisunterschiede und günstige SEK-Wechselkursdynamiken zu nutzen. Ländliche Gemeinden verzeichnen eine beschleunigte Akzeptanz, da die 5G-Abdeckung dünn besiedelte Gebiete erfasst. Dennoch bestehen außerhalb der großen Ballungsräume weiterhin erhöhte Lieferzuschläge, die die Gewinnmargen bei niedrigpreisigen Warenkörben belasten. Einige Händler experimentieren mit Gemeinschaftsschließfach-Clustern in Dorfzentren, um die Zustelldichte zu konsolidieren und die Kosten pro Paket zu senken.

International erleichtern Schwedens Mitgliedschaft im EU-Binnenmarkt und die Teilnahme an TIPS den reibungslosen grenzüberschreitenden Handel. Nordische Logistikallianzen koordinieren Fernverkehrsrouten und teilen Mikro-Fulfillment-Infrastruktur, um doppelte Kapitalausgaben zu vermeiden. Schwedische Verkäufer listen sich zunehmend auf paneuropäischen Marktplätzen, erweitern die Kundenreichweite und behalten gleichzeitig die Kontrolle über die inländische Auftragsabwicklung. Diese Außenorientierung vergrößert die Größe des Schweden E-Commerce-Marktes weiter, da lokale Lagerbestände die regionale Nachfrage bedienen.

Wettbewerbslandschaft

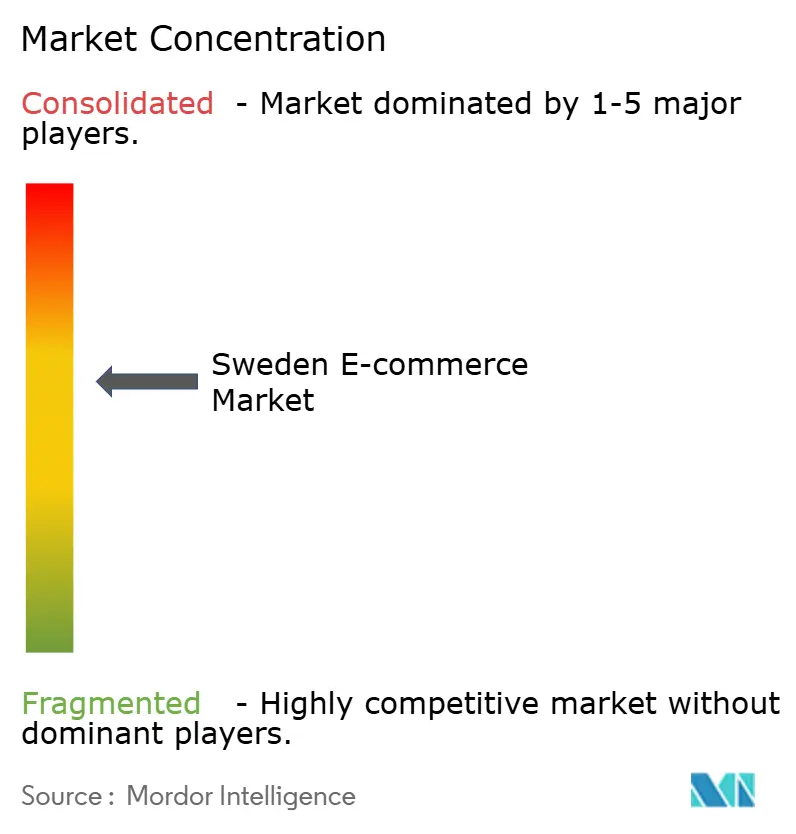

Der Markt weist eine moderate Konzentration auf: Die fünf größten Plattformen erfassen knapp unter 60 % des gesamten Bruttowarenwerts, was Raum für agile Spezialisten lässt. H&M und IKEA verkörpern Omnichannel-Synergie, indem sie den stationären Verkehr zu digitalen Exklusivprodukten lenken und so den Lagerumschlag glätten und die Datenerfassung vertiefen. Amazon Sweden intensiviert die Preistransparenz und beschleunigt Zwei-Tage-Lieferstandards, was inländische Akteure dazu drängt, ihre Fähigkeiten auf der letzten Meile zu verbessern. Regionale Champions wie CDON schwenken derweil auf Drittanbieter-Marktplatzmodelle um, die den Website-Traffic monetarisieren, ohne erhebliches Lagerrisiko einzugehen.

Strategische Fusionen und Übernahmen gestalten die Wettbewerbslinien weiter um. Axfoods Übernahme von City Gross für 1,7 Milliarden SEK (153 Millionen USD) erweitert das Frischwarensortiment und erschließt Lieferkettensynergien, die die Kommissionierkosten pro Paket senken. Clas Ohlsons Beteiligung von 26 Millionen USD an MatHem bringt Heimwerker-Artikel auf Lebensmittellieferwagen und schafft so eine One-Stop-Convenience für Haushaltseinkäufe. Technologiepartnerschaften florieren ebenfalls: Voyados Bewertungsrunde von 3,5 Milliarden SEK (0,37 Milliarden USD) sichert Mittel für KI-basierte Treuemodule, die die Wiederholungskonversionsmetriken für Mode- und Lifestyle-Einzelhändler stärken.

Aufkommende Disruptoren differenzieren sich durch Nachhaltigkeit und hyperlokale Kuration. Veloves emissionsfreie Lieferungen ziehen umweltbewusste Marken an, die ihre Logistik mit Unternehmensverantwortungszielen in Einklang bringen möchten. Nelly Group behauptet die Nischen-Bekleidungsführerschaft durch Influencer-Kooperationspipelines, die Trendzyklen verkürzen. Die Wettbewerbsintensität wird daher durch Agilität bei der Auftragsabwicklung, datengesteuertes Merchandising und verantwortungsvolle Verbraucherengagement-Rahmen im gesamten Schweden E-Commerce-Markt definiert.

MarktfĂĽhrer der Schweden E-Commerce-Branche

Elgiganten

Webhallen Sverige AB

Zalando SE

Apotea AB

NetOnNet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Voyado sicherte sich eine Mehrheitsbeteiligung von Viking bei einer Bewertung von 3,5 Milliarden SEK (317 Millionen USD), was einen beschleunigten Rollout von KI-gesteuerten Treue-Engines ermöglicht, die Einzelhändler einsetzen, um den Customer Lifetime Value zu steigern, während H&M einen strategischen Anteil behält.

- April 2025: Storytel Group überschritt 2,5 Millionen Abonnenten und unterstreicht damit die Skalierbarkeit inhaltsbasierter E-Commerce-Modelle, die Hörbücher in breitere digitale Medienbündel cross-sellen.

- März 2025: H&M stellte einen digitalen Relaunch vor, der auf nahtlose 360-Grad-Kundenerlebnisse ausgerichtet ist; die Marktplatzerweiterung bleibt zentral und stärkt den Aufbau von Multi-Marken-Warenkörben.

- Januar 2025: Axfood schloss den Kauf von City Gross fĂĽr 1,7 Milliarden SEK (153 Millionen USD) ab, konsolidierte den Lebensmittelmarktanteil und rationalisierte die E-Commerce-Auftragsabwicklung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den schwedischen E-Commerce-Markt als inländische oder grenzüberschreitende Online-Käufe physischer Waren durch schwedische Einwohner über Websites oder Apps.

Ausschluss aus dem Umfang: Rein digitale Inhalte, GlĂĽcksspiel und B2B-Beschaffungssuiten sind nicht in den ausgewiesenen Gesamtwerten enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Gerätetyp

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Unsere Analysten befragten Marktplatzleiter, Zahlungsunternehmen, Spediteure und Verbrauchermarkenmanager in den wichtigsten schwedischen Städten. Eingaben zu Warenkorbgrößen, BNPL-Akzeptanz und Kosten der Rückwärtslogistik haben die Modellannahmen verfeinert.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Basiszahlen von Statistics Sweden, der Post- und Telekommunikationsbehörde und der Riksbank herangezogen, die den Internetzugang und Kartenströme beschreiben. Checkout-Werte von Svensk Digital Handel und Ecommerce Europe sowie Händlereinreichungen aus Dow Jones Factiva und D&B Hoovers verfeinern Durchschnittspreise und Rückgabequoten. Die genannten Quellen sind illustrativ; viele weitere offene und kostenpflichtige Referenzen unterstützten die Validierung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognose

Wir beginnen mit einem Top-down-Aufbau aus Karten- und Swish-Gesamtwerten und gleichen diese dann mit PostNord-Paketzahlen ab. Gezielte Bottom-up-PrĂĽfungen, UmsatzzusammenfĂĽhrungen von Geschäften und Stichproben-Durchschnittspreis Ă— Volumen fĂĽr Elektronik, Mode und Lebensmittel verankern das Modell. Smartphone-Nutzung, Pakete pro Kopf, Zahlungsmix, Mehrwertsteuerschwellen und saisonale Hochphasen flieĂźen in eine multivariate Regression ein, während die Szenarioanalyse regulatorische Veränderungen einbezieht. Hier differenziert sich şÚÁĎŐýÄÜÁż, und die Ergebnisse werden vor der Veröffentlichung gegengeprĂĽft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen und Varianzprüfungen gegenüber den Haushaltsausgaben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Transaktionslinien sich um fünf Prozent verschieben oder politische Schocks auftreten.

Warum Mordors Schweden E-Commerce-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen variieren, weil einige Dienstleistungen einbeziehen, Retouren brutto belassen oder Wechselkurse einfrieren.

Benchmark aktueller Jahreswerte

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 14,83 Mrd. USD (2025) | ||

| 15,11 Mrd. USD (2024) | Regionale Beratung A | Kombiniert B2B- und Bruttowerte |

| 22,20 Mrd. USD (2021) | Regierungsportal B | Enthält Reisen und Dienstleistungen, veralteter Wechselkurs |

Diese Kontraste zeigen, wie unser enger Umfang, aktuelle Wechselkurse und doppelte Validierung den Nutzern eine ausgewogene, reproduzierbare Basislinie bieten.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Schweden E-Commerce-Markt derzeit?

Der Schweden E-Commerce-Markt ist im Jahr 2026 15,67 Milliarden USD wert und ist auf dem Weg, bis 2031 20,63 Milliarden USD zu erreichen.

Welches Segment hält den größten Marktanteil im Schweden E-Commerce-Markt?

B2C-Umsätze dominieren mit 70,35 % des Marktumsatzes im Jahr 2025 und spiegeln das starke Verbrauchervertrauen in Direct-to-Consumer-Plattformen wider.

Wie schnell wächst das mobile Einkaufen in Schweden?

Smartphones dominieren mit 58,40 % der Transaktionen und sollen bis 2031 mit einer CAGR von 7,95 % wachsen, da 5G-Abdeckung und biometrischer Checkout allgegenwärtig werden.

Warum sind BNPL-Dienste in Schweden beliebt?

BNPL kombiniert flexible Ratenzahlungen mit strenger regulatorischer Aufsicht, die die Ausfallraten niedrig hält, und hilft der Zahlungsoption, in hochpreisigen Kategorien mit einer CAGR von 6,81 % zu wachsen.

Wie gehen Logistikanbieter mit Staus auf der letzten Meile um?

Betreiber setzen Lastenrad-Mikro-Hubs ein und erweitern Schließfachnetze, um Emissionen zu reduzieren und Fahrzeugbeschränkungen in historischen Stadtzentren zu umgehen.

Welche Auswirkungen wird der digitale EU-Produktpass auf den schwedischen E-Commerce haben?

Obligatorische Produktpässe werden das Vertrauen beim Wiederverkauf und die Datentransparenz stärken und das Wachstum von Re-Commerce-Plattformen vor der Durchsetzungsfrist 2027 beschleunigen.

Seite zuletzt aktualisiert am: