Marktgröße und Marktanteil für Sonnenblumensamen (Saatgut)

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sonnenblumensamen (Saatgut) von ����������

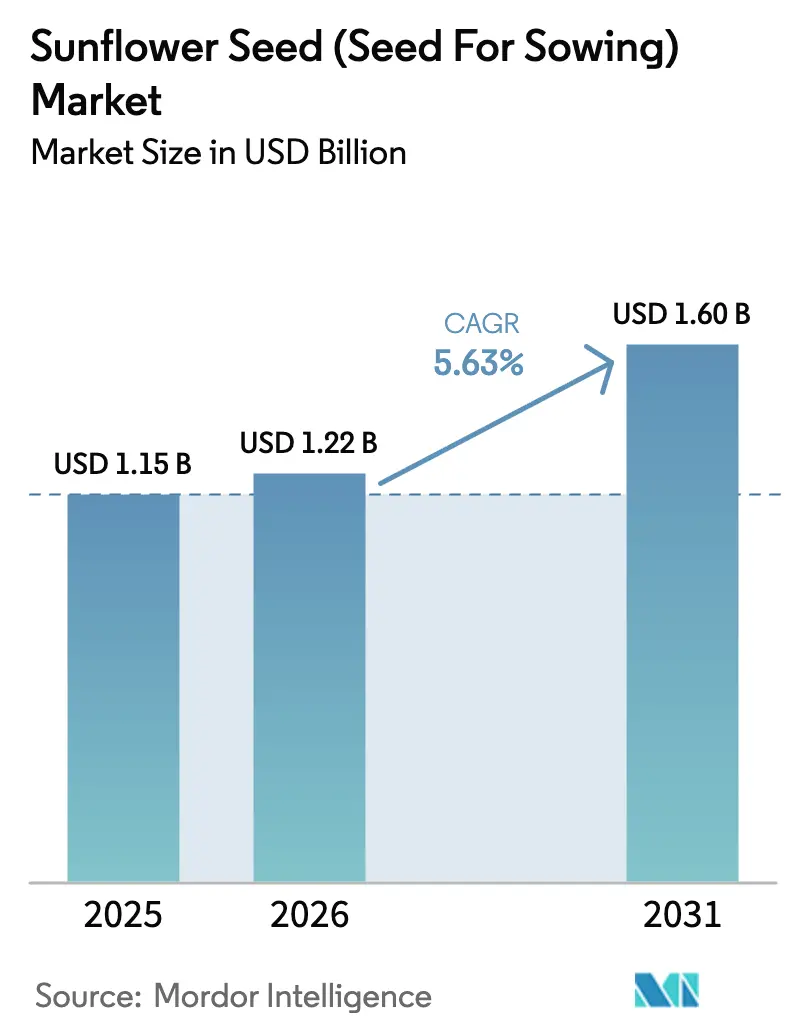

Die Marktgröße für Sonnenblumensamen (Saatgut) wird voraussichtlich von 1,15 Milliarden USD im Jahr 2025 und 1,22 Milliarden USD im Jahr 2026 auf 1,60 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,63 % zwischen 2026 und 2031 entspricht. Das Wachstum ist in Europa verankert, wo die Öko-Regelungen der Gemeinsamen Agrarpolitik den Einsatz von zertifiziertem Saatgut belohnen, während Raffinerien in Frankreich, Spanien und Deutschland langfristige Verträge für hochölsäurehaltiges Sonnenblumenöl abschließen, das die Schwellenwerte der Erneuerbare-Energien-Richtlinie II erfüllt. Dürregefährdete Regionen in Afrika, dem Nahen Osten und Südasien verlagern ebenfalls ���Բ����ܴڱ�ä�����n auf Sonnenblumen, da die Pflanze weniger Bewässerung als Sojabohnen benötigt, die Erntzyklen um 2 bis 3 Wochen verkürzt und sich in Doppelfruchtsysteme einfügt. Multinationale Züchter begegnen dieser Nachfrage mit nicht-transgenen Hybriden, die Resistenz gegen Sclerotinia-Kopffäule, Orobanche-Parasitismus und Imidazolinon-Herbizide kombinieren, was den Erzeugern einen Ertragsaufschlag und Zugang zu Premium-Biodieselmärkten verschafft. Gleichzeitig verknüpfen digitale Rückverfolgbarkeitsplattformen jede Saatgutpartie mit verifizierten kohlenstoffarmen Felddaten, sodass Erzeuger Treibhausgasgutschriften neben der Rohstoffproduktion verkaufen und damit den Wechsel von betriebseigenem zu zertifiziertem Hybridsaatgut risikoärmer gestalten können.

Wichtigste Erkenntnisse des Berichts

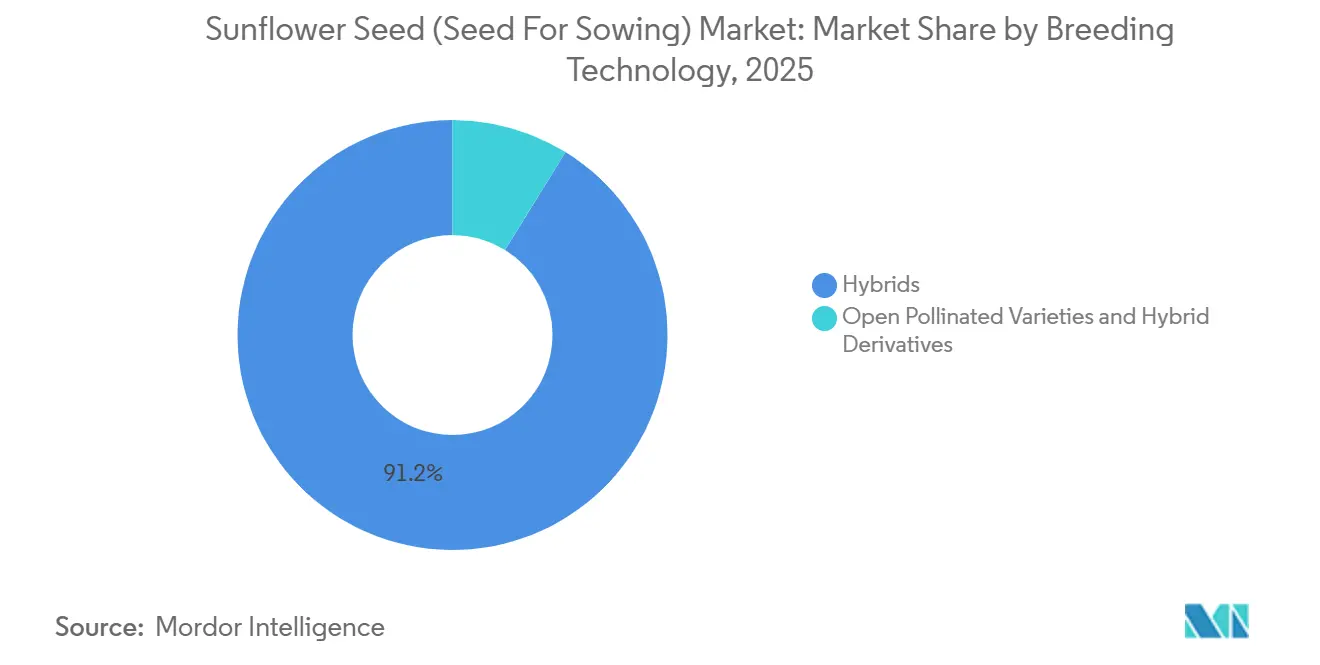

- Nach Züchtungstechnologie führten Hybriden mit einem Marktanteil von 91,2 % am Markt für Sonnenblumensamen (Saatgut) im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 5,7 %.

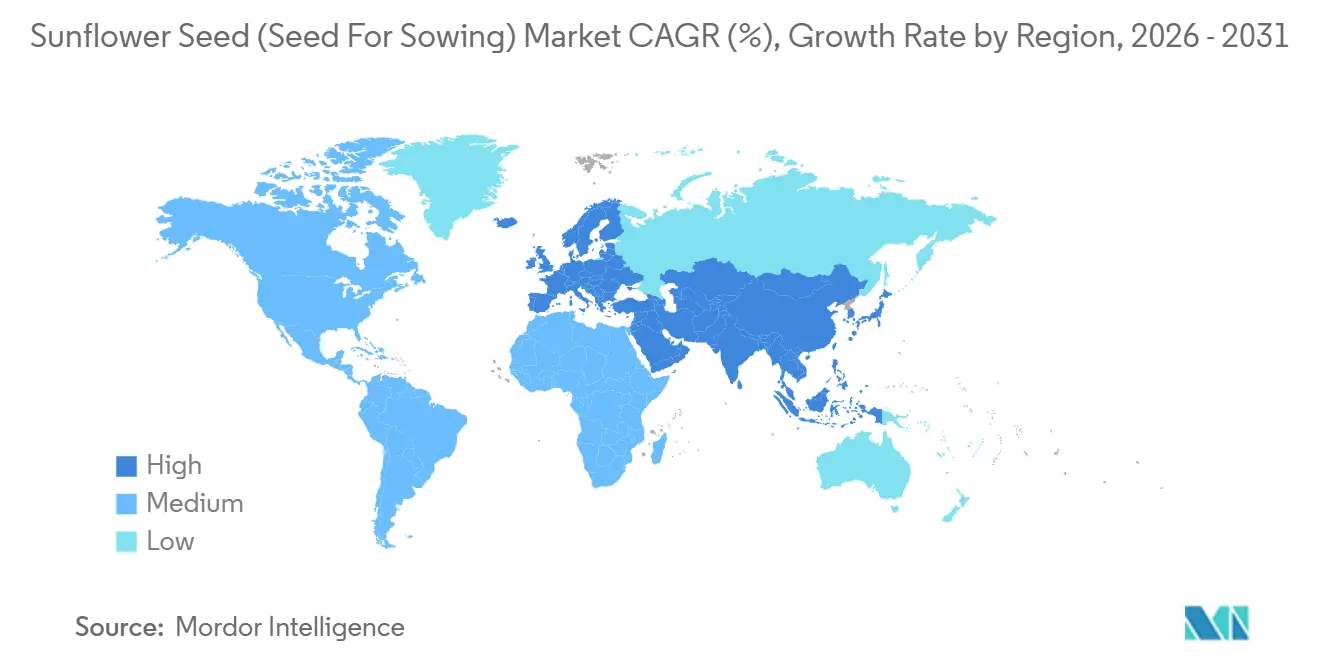

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 48,6 % am Marktwert für Sonnenblumensamen (Saatgut), und es wird prognostiziert, dass die Region bis 2031 die schnellste regionale CAGR von 6,3 % verzeichnen wird.

- Nufarm Limited (Nuseed), Euralis Semences S.A.S. (Euralis Group), Corteva Agriscience, Land O'Lakes, Inc. und KWS SAAT SE & Co. KGaA (KWS Group) erzielten im Jahr 2025 bedeutende Umsätze auf dem Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sonnenblumensamen (Saatgut)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Hybridsonnenblumensaatgut in der kommerziellen Landwirtschaft | +1.0% | Europa, Nordamerika und Argentinien | Mittelfristig (2–4 Jahre) |

| Ausweitung der ���Բ����ܴڱ�ä�����n in dürregefährdeten Regionen zugunsten von Sonnenblumen | +0.9% | Subsahara-Afrika, Naher Osten und Südasien | Langfristig (≥ 4 Jahre) |

| Wachstum von Vertragslandwirtschaftsmodellen mit Betriebsmittelfinanzierung für zertifiziertes Saatgut | +0.8% | Indien, Pakistan, Kenia und Tansania | Mittelfristig (2–4 Jahre) |

| Anstieg der Zertifizierungen für regenerative Landwirtschaft mit Nachfrage nach Hybriden | +0.9% | Europäische Union, Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Digital rückverfolgbare Saatgutpartien-Identifikatoren zur Ermöglichung von Kohlenstoffgutschriften | +0.6% | Vereinigte Staaten, Europäische Union und Australien | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften steigern die Nachfrage nach hochölsäurehaltigem Sonnenblumenöl | +0.4% | Frankreich, Deutschland und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende Akzeptanz von Hybridsonnenblumensaatgut in der kommerziellen Landwirtschaft

Landwirte in ��ܳ�ä�Ծ����, Frankreich und den Vereinigten Staaten wechseln von offen bestäubten Linien zu Hybriden, die den Ölertrag steigern und den Fungizideinsatz um zwei Anwendungen reduzieren. Diese Hybriden bieten eine verbesserte agronomische Leistung und sind daher die bevorzugte Wahl für Landwirte, die ihre Produktivität optimieren möchten. Züchter nutzen markergestützte Selektion und Gammastrahlen-Mutagenese, um Krankheitsresistenz mit Imidazolinon-Toleranz zu kombinieren, was die Unkrautkontrolle verbessert und die Betriebsmittelkosten senkt. Die Hybridakzeptanz in ��ܳ�ä�Ծ���� wird bis 2025 voraussichtlich zunehmen, unterstützt durch Zahlungen der Gemeinsamen Agrarpolitik für die Verwendung von zertifiziertem Saatgut, die den Einsatz fortschrittlicher Saatguttechnologien fördern. Da sich diese Technologie ostwärts in die Ukraine und westwärts nach Spanien ausbreitet, beschleunigen die Hersteller ihre Produkteinführungszyklen auf 18 Monate, was die Loyalität der Landwirte fördert und wiederkehrende Lizenzeinnahmen sichert. Dieser schnelle Innovationszyklus ermöglicht es den Herstellern, auf die sich wandelnden Bedürfnisse der Landwirte einzugehen und einen Wettbewerbsvorteil auf dem Markt zu behalten.

Ausweitung der ���Բ����ܴڱ�ä�����n in dürregefährdeten Regionen zugunsten von Sonnenblumen

Der Sonnenblumenanbau ist weltweit ein wichtiger Agrarbereich, wobei die Europäische Union (EU) zu den führenden Produzenten zählt. In den Vereinigten Staaten erreichte die ���Բ����ܴڱ�ä����� im Jahr 2025 1,29 Millionen Acres, ein Anstieg von 79 % gegenüber dem Vorjahr. Die Erntefläche stieg ebenfalls um 82 % gegenüber 2024 auf 1,25 Millionen Acres. North Dakota, der führende Sonnenblumen produzierende Bundesstaat im Jahr 2025, erntete 1,09 Milliarden Pfund, was einem Anstieg von 111 % gegenüber 2024 entspricht. Im gleichen Zeitraum wuchs die ���Բ����ܴڱ�ä����� in North Dakota um 89 %, und der Ertrag verbesserte sich um 206 Pfund auf 1.958 Pfund pro Acre[1]Quelle: National Sunflower Association, "USDA veröffentlicht Bericht über die große Sonnenblumenernte 2025,'' sunflowernsa.com. Dieses bedeutende Wachstum der Sonnenblumenproduktion in North Dakota ist auf günstige Wetterbedingungen, Fortschritte in der Landwirtschaftstechnik und eine verstärkte Einführung ertragstarker Saatgutsorten zurückzuführen. Staatliche Subventionen für Hybridsaatgutkosten sollen bis 2027 eingeführt werden. Diese politischen Maßnahmen sollen das langfristige Wachstum unterstützen, insbesondere da Klimamodelle eine zunehmende Niederschlagsvariabilität in der Sahelzone und auf dem indischen Subkontinent prognostizieren. Die Subventionen sollen den Zugang der Landwirte zu verbesserten Saatgutsorten verbessern, die widerstandsfähiger gegenüber sich ändernden klimatischen Bedingungen sind, und damit die Produktivität steigern und die Ernährungssicherheit in der Region gewährleisten.

Wachstum von Vertragslandwirtschaftsmodellen mit Betriebsmittelfinanzierung für zertifiziertes Saatgut

Saatgutunternehmen und Ölmühlen kombinieren Hybridsaatgut, Mikrokredite und garantierte Abnahmevereinbarungen, wodurch der Betriebskapitalbedarf von Kleinbauern reduziert wird. Diese Initiativen zielen darauf ab, finanzielle Einschränkungen von Kleinbauern zu überwinden und ihnen den Zugang zu qualitativ hochwertigerem Saatgut zu ermöglichen sowie die Produktivität zu steigern. In Punjab, Pakistan, stellt Advanta Seeds Kreditsaatgutpakete über Dorfagenten bereit und zieht Rückzahlungen bei der Ernte ab, wodurch Zahlungsausfälle minimiert und die finanzielle Nachhaltigkeit gewährleistet wird. Dieses Modell unterstützt Kleinbauern nicht nur bei der Bewältigung ihrer finanziellen Risiken, sondern fördert auch die Einführung fortschrittlicher landwirtschaftlicher Praktiken. Ebenso hat der East African Grain Council in Kenia dieses dreigliedrige Modell übernommen und Erzeuger mit zwei regionalen Ölmühlen verbunden. Dieser Ansatz hat die Akzeptanz von Hybridsaatgut erheblich verbessert und sich innerhalb von drei Saisons verdoppelt, wodurch die landwirtschaftliche Produktion, die Einkommen der Landwirte und die Gesamteffizienz der landwirtschaftlichen Wertschöpfungskette verbessert wurden.

Digital rückverfolgbare Saatgut-IoT-Identifikatoren für Premium-Kohlenstoffgutschriften

Bayer AG implementiert Blockchain-Tags auf einzelnen Saatgutbeuteln in Deutschland und verknüpft Pflanzungsdaten mit satellitenverifizierten Emissionen. Diese Initiative ermöglicht die Generierung von Bodenkohlenstoffgutschriften und bietet Landwirten die Möglichkeit, nachhaltige Praktiken zu monetarisieren. Durch die Verknüpfung von Pflanzungsdaten mit verifizierten Emissionen zielt Bayer AG darauf ab, Transparenz und Rückverfolgbarkeit in landwirtschaftlichen Betrieben zu verbessern. Dieser Ansatz unterstützt nicht nur Landwirte bei der Einführung umweltfreundlicher Praktiken, sondern steht auch im Einklang mit den globalen Bemühungen zur Reduzierung des landwirtschaftlichen CO₂-Fußabdrucks. Da der CO₂-Grenzausgleichsmechanismus der Europäischen Union ab 2028 Strafen für nicht verifizierte Importe verhängen soll, bietet diese Rückverfolgbarkeit einen potenziellen Schutz vor künftigen Zöllen und fördert gleichzeitig Rechenschaftspflicht und Nachhaltigkeit in landwirtschaftlichen Lieferketten[2]Quelle: Generaldirektion Energie, "Ziele und Vorschriften der Erneuerbare-Energien-Richtlinie," energy.ec.europa.eu Treiber.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität konkurrierender Ölsaatkulturen, die Saatgutbudgets reduziert | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei phytosanitären Vorschriften für Saatgutimporte und Feldisolierung | −0.6% | Europa, Asien und Afrika | Mittelfristig (2–4 Jahre) |

| Betriebseigenes Saatgut schränkt die kommerzielle Saatgutakzeptanz ein | −0.7% | Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für Mikroplastik-Saatgutbeschichtungen | −0.3% | Europa und voraussichtliche Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Preisvolatilität konkurrierender Ölsaatkulturen, die Saatgutbudgets reduziert

Sojabohnen-Futures schwankten aufgrund von Dürre in Brasilien und logistischen Störungen in der Schwarzmeerregion. Diese Faktoren belasteten die Gewinnmargen bei Sonnenblumen und führten zu Flächenanpassungen in North Dakota und Buenos Aires. Die Dürre in Brasilien beeinträchtigte die Sojabohnenerträge erheblich, reduzierte das Angebot und trieb die Preisvolatilität auf dem globalen Markt an. Gleichzeitig störten die logistischen Probleme am Schwarzen Meer den Transport landwirtschaftlicher Güter und verstärkten die Marktinstabilität weiter. Infolgedessen verzögerten Landwirte den Kauf von Hybridsaatgut, was Händler dazu zwang, Rabatte am Ende der Saison anzubieten, was die Gewinnmargen erodierte und die Lieferkette finanziell belastete.

Strengere Vorschriften für Mikroplastik-Saatgutbeschichtungen

Die Europäische Chemikalienagentur schreibt vor, dass Beschichtungen innerhalb von 5 Jahren biologisch abbaubar sein müssen, was BASF SE und Corteva Agriscience dazu veranlasst, stärke- oder chitosanbasierte Matrices einzusetzen. Dieser Übergang erhöht den Stückpreis des Saatguts und verkürzt die Haltbarkeit von 18 Monaten auf 12 Monate[3]Quelle: Europäische Chemikalienagentur, "Vorschlag zur Beschränkung von Mikroplastik," echa.europa.eu. Die regulatorische Anforderung hat erhebliche Auswirkungen auf den Markt für Saatgutbehandlungen, da Unternehmen die Einhaltung der Vorschriften mit der Aufrechterhaltung der Produktbezahlbarkeit und -wirksamkeit in Einklang bringen müssen. Darüber hinaus erfordert der Übergang zu biologisch abbaubaren Beschichtungen weitere Forschung und Entwicklung, um sicherzustellen, dass diese neuen Materialien Leistungsstandards erfüllen und gleichzeitig Umweltvorschriften einhalten. Ebenso führen die 2025 in Kanada eingeleiteten Konsultationen zu regulatorischer Unsicherheit, die Investitionen in Behandlungen der nächsten Generation hemmt und Herausforderungen für Marktteilnehmer schafft, die innovieren und gleichzeitig sich entwickelnden Standards entsprechen wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden dominieren die kommerzielle Akzeptanz

Hybriden waren die größte Züchtungstechnologie und erfassten 91,2 % des Marktes für Sonnenblumensamen (Saatgut) im Jahr 2025, mit der schnellsten Wachstumsrate von 5,7 % CAGR bis 2031. Ihre Dominanz ist auf höhere Erträge, breite Krankheitsresistenz und hohen Ölsäuregehalt zurückzuführen, der für Biodieselprämien qualifiziert. Dieser Übergang wurde durch die Entwicklung zuverlässiger cytoplasmatischer männlicher Sterilität (CMS)-Systeme und Restorer-Gene vorangetrieben, die eine großflächige kommerzielle Hybridproduktion ermöglichen. Moderne Hybriden werden speziell für genetische Resistenz gegen wichtige Bedrohungen wie falschen Mehltau, Sonnenblumenrost und das parasitäre Unkraut Sommerwurz gezüchtet. Jährlich werden zahlreiche Hybriden von öffentlichen und privaten Institutionen eingeführt, wobei allein in Indien über 45 eingeführt wurden. Der Wechsel von offen bestäubten Sorten zu Hybriden hat erheblich zur globalen Steigerung der Sonnenblumenproduktivität beigetragen. Darüber hinaus waren Hybriden maßgeblich daran beteiligt, die wachsende Nachfrage nach Sonnenblumenöl zu decken, das in der Lebensmittelverarbeitung, Kosmetik und Biodieselproduktion weit verbreitet ist. Ihre Anpassungsfähigkeit an unterschiedliche agroklimatische Bedingungen hat ihre Marktposition weiter gestärkt.

Offen bestäubte Sorten und Hybridderivate, einschließlich von Landwirten gespeicherter F2-Samen und Landrassen, werden hauptsächlich in Kleinbauern-Systemen in Subsahara-Afrika und Südasien verwendet, wo die Saatgutaustauschraten niedrig bleiben. Laut dem Internationalen Forschungsinstitut für Nutzpflanzen in den semiariden Tropen werden offen bestäubte Sonnenblumensorten in Ländern wie Tansania und Kenia bevorzugt, weil sie die Saatgutspeicherung ermöglichen und die Betriebsmittelkosten im Vergleich zu Hybriden reduzieren. Diese Sorten werden auch wegen ihrer Widerstandsfähigkeit in Niedriginput-Landwirtschaftssystemen geschätzt, was sie zu einer praktischen Wahl für ressourcenbeschränkte Landwirte in diesen Regionen macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Europa ist die größte geografische Region und macht 48,6 % des Marktwerts für Sonnenblumensamen (Saatgut) im Jahr 2025 aus. Es wird prognostiziert, dass die Region bis 2031 mit einer CAGR von 6,3 % wächst, unterstützt durch Öko-Zahlungen der Gemeinsamen Agrarpolitik, die dazu beitragen, die Kosten für zertifiziertes Saatgut zu senken. Spanien, Frankreich und ��ܳ�ä�Ծ���� machen gemeinsam einen bedeutenden Anteil am Sonnenblumenanbau aus, da Raffinerien hochölsäurehaltigen Rohstoff durch langfristige Abnahmevereinbarungen sichern. Laut dem Landwirtschaftsministerium der Vereinigten Staaten hat Russland im Erntejahr 2024/2025 die weltweit höchste Sonnenblumensamenproduktion mit einer geschätzten Produktion von etwa 6,7 Millionen Metrischen Tonnen. Die Ukraine ist ebenfalls ein bedeutender Produzent mit einem prognostizierten Produktionsvolumen von rund 5,6 Millionen Metrischen Tonnen im Zeitraum 2024/2025.

Nord- und ��ü�岹��������첹 trugen gemeinsam erheblich zur Marktnachfrage bei. Laut dem Landwirtschaftsministerium der Vereinigten Staaten erlebt der argentinische Sonnenblumenmarkt eine bemerkenswerte Expansion mit Erwartungen für weiteres Wachstum bis ins Vermarktungsjahr 2025/26. Die Sonnenblumen-���Բ����ܴڱ�ä����� wurde für 2025 auf 2,65 Millionen Hektar revidiert, ein Anstieg von 600.000 Hektar gegenüber der vorherigen Prognose und 450.000 Hektar über dem Vorjahr. Dieses Wachstum wird durch starkes Landwirtsinteresse und günstige Marktbedingungen angetrieben, wobei ein Teil der neuen ���Բ����ܴڱ�ä����� den Sojaanbau ersetzt[4]Quelle: Ausländischer Agrardienst, "Argentinien: Aktualisierung zu Ölsaaten und Produkten," fas.usda.gov. In Brasilien hat eine Erhöhung der Biodieselbeimischung Landwirte in Mato Grosso und Goiás dazu veranlasst, Sonnenblumen in ihre Sojabohnen-Mais-Fruchtfolgen aufzunehmen.

Asien-Pazifik, der Nahe Osten und Afrika machen gemeinsam den verbleibenden Marktanteil aus. Staatliche Subventionen in Indien und Iran haben die Preise für Hybridsaatgut gesenkt, es für Landwirte zugänglicher gemacht und ihre Einführung gefördert. Diese Subventionen haben eine entscheidende Rolle bei der Förderung der Verwendung von Hybridsaatgut gespielt und damit die landwirtschaftliche Entwicklung unterstützt. Darüber hinaus haben Vertragslandwirtschaftsmodelle in Kenia und Tansania die Durchdringung von zertifiziertem Saatgut erheblich verbessert und sie innerhalb von drei Saisons verdoppelt. Diese Entwicklung hat zu einer gesteigerten landwirtschaftlichen Produktivität beigetragen, die Gesamteffizienz der landwirtschaftlichen Praktiken verbessert und die Lieferkette in diesen Regionen gestärkt.

Wettbewerbslandschaft

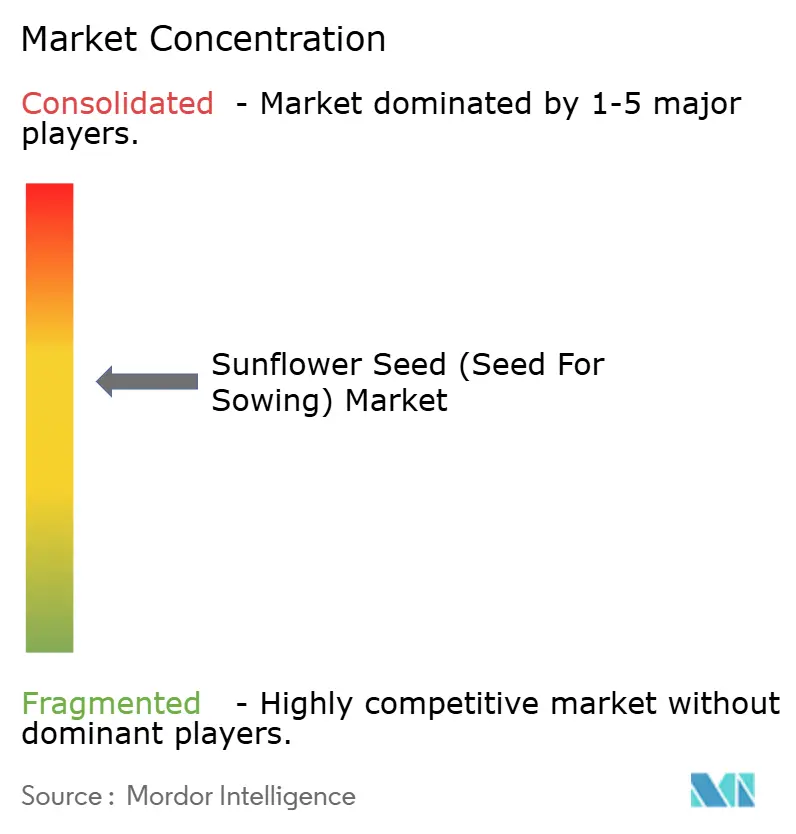

Der Markt ist mäßig konsolidiert, wobei die fünf größten Akteure – Nufarm Limited (Nuseed), Euralis Semences S.A.S. (Euralis Group), Corteva Agriscience, Land O'Lakes, Inc. und KWS SAAT SE & Co. KGaA (KWS Group) – im Jahr 2025 bedeutende Umsätze auf dem Markt erzielten. Die Unternehmen nutzen Zuchtstandorte an mehreren Standorten und digitale Agronomie-Dienstleistungen, die die Loyalität am Hoftor sichern. Jedes Unternehmen bringt alle 18 Monate neue Hybriden auf den Markt, was die Lebenszyklen von Eigenschaften verkürzt und die Forschungs- und Entwicklungsbarrieren für kleinere Unternehmen erhöht.

Mittelgroße Spezialisten wie KWS SAAT SE & Co. KGaA (KWS Group), Groupe Limagrain Holding S.A. und Euralis Semences S.A.S. (Euralis Group) nutzen lokale Keimplasma-Bibliotheken, um Hybriden für mediterrane und Donaubecken-Mikroklimata anzupassen, und bringen häufig Sorten eine Saison vor multinationalen Konkurrenten auf den Markt. Gemeinschaftsunternehmen mit öffentlichen Instituten in Spanien und ��ܳ�ä�Ծ���� beschleunigen die Introgression von Resistenzgenen und verkürzen die Zeit bis zur Markteinführung.

Aufstrebende Disruptoren in Afrika und Südasien nutzen Vertragslandwirtschaft und Kleinstpackungsstrategien, um Kleinbauern zu erreichen, die sonst von Hybriden ausgeschlossen wären. Seed Co International Limited erprobt Blockchain-Rückverfolgbarkeit und Kohlenstoffgutschriften-Stapelung, um Premium-Kanäle zu schaffen, die Spotmärkte umgehen und das Preisrisiko für Landwirte abpuffern.

Marktführer im Bereich Sonnenblumensamen (Saatgut)

Euralis Semences S.A.S. (Euralis Group)

Corteva Agriscience

Land O'Lakes, Inc.

KWS SAAT SE & Co. KGaA (KWS Group)

Nufarm Limited (Nuseed)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Rusagro Group hat die Gründung eines neuen Gemeinschaftsunternehmens namens Solrost in Zusammenarbeit mit dem türkischen Geschäftsmann Sarikurt Bedirhan bekannt gegeben. Das Unternehmen wird sich auf die Saatgutproduktion konzentrieren, einschließlich Sonnenblumensamen. Durch die interne Produktion von Saatgut strebt Rusagro an, seine Abhängigkeit von externen Lieferanten für wichtige Kulturen wie Sonnenblumen zu reduzieren, die für sein Fett-und-Öl-Geschäft, seine umsatzstärkste Sparte, von entscheidender Bedeutung sind.

- November 2025: Syngenta Group und LNZ Group haben eine strategische Partnerschaft für die langfristige lokale Produktion und den exklusiven Vertrieb von Sonnenblumen- und Maishybriden in der Ukraine geschlossen. Im Rahmen dieser Vereinbarung hat die LNZ Group exklusive Rechte für die Produktion und den Vertrieb des Sonnenblumenhybrids NK Kondi von Syngenta Group erhalten.

- September 2025: KWS SAAT SE & Co. KGaA und Groupe Limagrain Holding S.A. haben den Verkauf von 100 % der Eigentumsanteile an AgReliant Genetics an GDM abgeschlossen. AgReliant Genetics, ein Gemeinschaftsunternehmen zwischen KWS und Limagrain, ist auf Forschung, Produktion und Verkauf von Saatgut, einschließlich Sonnenblumensamen, spezialisiert. Diese Transaktion markiert eine bedeutende Entwicklung in der Saatgutbranche, da GDM durch diese Akquisition seine Position auf dem nordamerikanischen Markt stärken möchte.

Berichtsumfang des globalen Marktes für Sonnenblumensamen (Saatgut)

Sonnenblumensamen zum Aussäen sind die getrockneten, reifen Früchte (Achänen) der Sonnenblumenpflanze (Helianthus annuus L.), die aufgrund ihrer hohen Keimraten, Reinheit und Keimlingsvitalität ausgewählt werden. Diese Samen verfügen über ein hartes Perikarp (Hülle), das den Kern umschließt, und werden häufig behandelt, um die Resistenz gegen bodenbürtige Pilze zu verbessern und einen robusten Feldbestand zu gewährleisten. Der Bericht über den Markt für Sonnenblumensamen (Saatgut) ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubte Sorten sowie Hybridderivate) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden | Nicht-transgene Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Polen | |

| ��ܳ�ä�Ծ���� | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Myanmar | |

| Pakistan | |

| Thailand | |

| Rest von Asien-Pazifik | |

| ��ü�岹��������첹 | Argentinien |

| Brasilien | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten | Iran |

| ��ü����� | |

| Rest des Nahen Ostens | |

| Afrika | Ä�����ٱ�� |

| Ä�ٳDZ辱��� | |

| Ghana | |

| Kenia | |

| Nigeria | |

| ��ü�岹�ڰ����첹 | |

| Tansania | |

| Rest von Afrika |

| Nach Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden |

| Offen bestäubte Sorten und Hybridderivate | ||

| Nach Geografie | Nordamerika | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| ��ܳ�ä�Ծ���� | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | Australien | |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Myanmar | ||

| Pakistan | ||

| Thailand | ||

| Rest von Asien-Pazifik | ||

| ��ü�岹��������첹 | Argentinien | |

| Brasilien | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten | Iran | |

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | Ä�����ٱ�� | |

| Ä�ٳDZ辱��� | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| ��ü�岹�ڰ����첹 | ||

| Tansania | ||

| Rest von Afrika | ||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigene Saatgüter, die nicht kommerziell etikettiert sind, sind vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Saatgüter kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- ���Բ����ܴڱ�ä����� - Bei der Berechnung der ���Բ����ܴڱ�ä����� unter verschiedenen Kulturen wurde die Brutto-���Բ����ܴڱ�ä����� berücksichtigt. Auch bekannt als Erntefläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatgutaustauschraten - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut anstelle von betriebseigenem Saatgut bestellten Fläche an der gesamten in der Saison gepflanzten Kulturfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, ��ü������Դڰ�ü����ٱ� und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| ��ü�������������ä������� | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Einlegegurken, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere ��ü�������������ä������� | Die unter andere ��ü�������������ä������� berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Körnerfrüchte | Die unter andere Getreide und Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Weidelgras und Timothee-Gras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| ��ü������Դڰ�ü����ٱ� | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter ��ü������Դڰ�ü����ٱ� berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüsesorten | Die unter andere nicht klassifizierte Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

���������� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen