Größe und Marktanteil des Automobilmarkts in Subsahara-Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

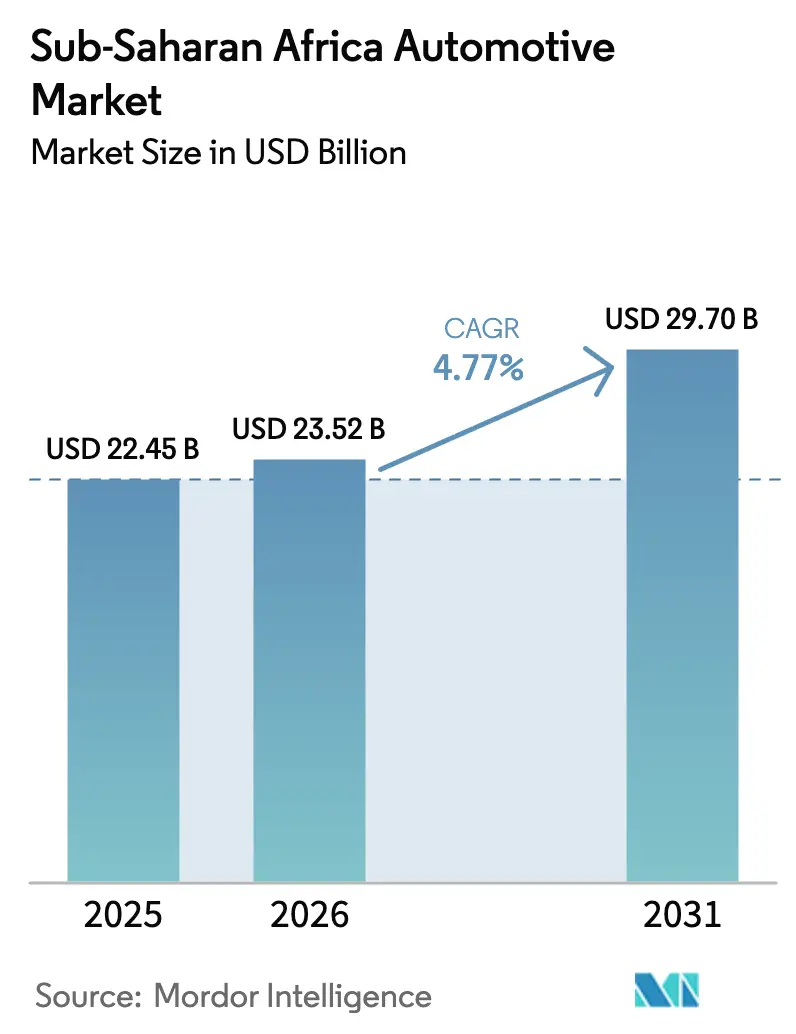

| Marktgröße (2026) | 23.52 Milliarden US-Dollar |

| Marktgröße (2031) | 29.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

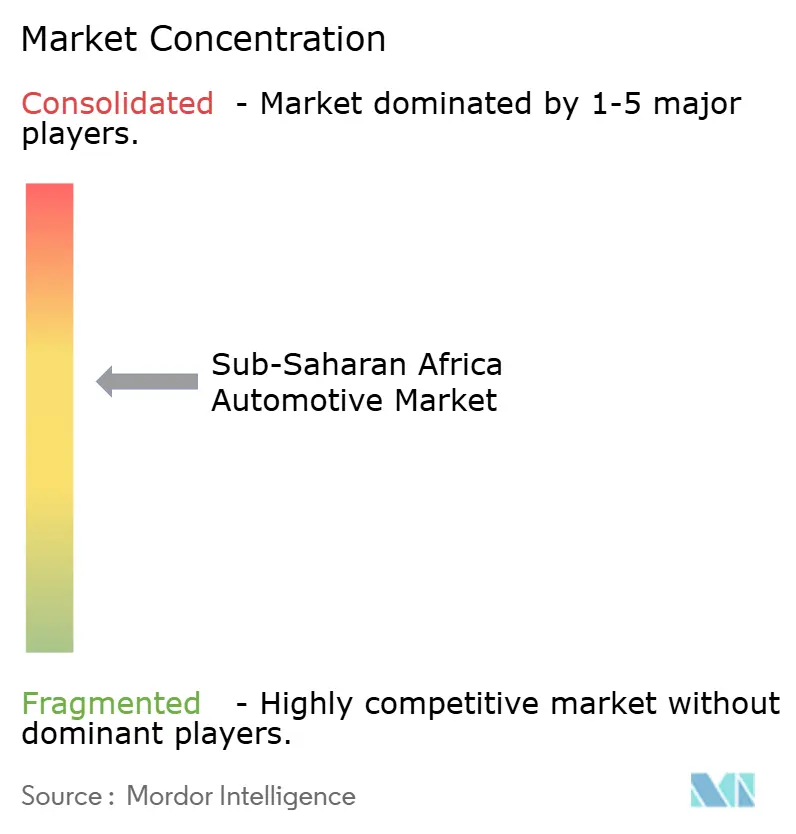

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilmarkts in Subsahara-Afrika von ����������

Die Größe des Automobilmarkts in Subsahara-Afrika wird im Jahr 2026 auf 23,52 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 22,45 Milliarden USD, mit Prognosen für 2031, die 29,7 Milliarden USD zeigen, was einer CAGR von 4,77 % über den Zeitraum 2026–2031 entspricht. Beschleunigte Urbanisierung, wachsende Fahrzeugflotten für Fahrdienstvermittler und staatliche Anreize für die lokale Montage erhalten gemeinsam den Schwung aufrecht, trotz anhaltender Währungsvolatilität und Infrastrukturlücken. Elektrifizierungsinitiativen in Ä�ٳDZ辱��� und ��ü�岹�ڰ����첹 signalisieren einen strukturell diversifizierenden Nachfragemix, während Dieselplattformen aufgrund etablierter Kraftstofflogistik und Servicenetzwerke dominant bleiben. Die Aktivität des Grauimports dämpft weiterhin die Volumina autorisierter Händler, doch strukturierte Flottenfinanzierungsprogramme erschließen neue Fahrzeugdurchdringung bei Fahrdienstvermittlern. Strategische OEM-Partnerschaften mit lokalen Montagewerken, unterstützt durch AfCFTA-Zollsenkungen, stärken die regionale Lieferkettenintegration.

Wichtigste Erkenntnisse des Berichts

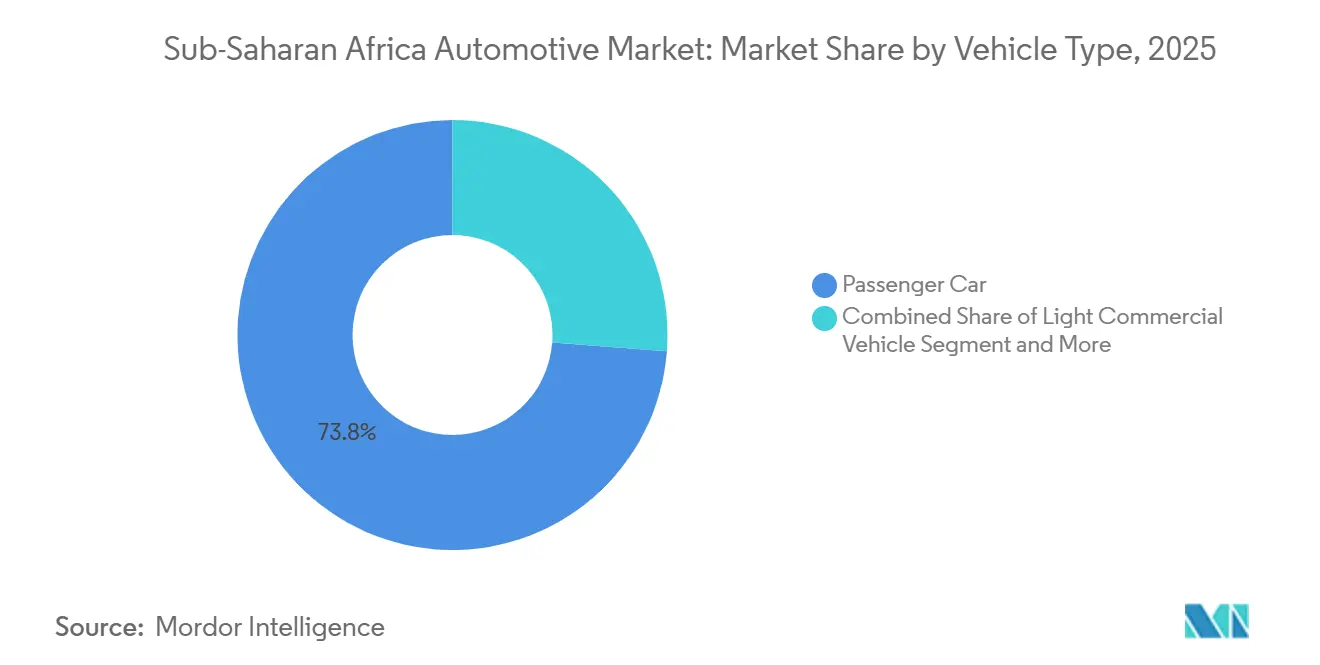

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 73,80 % am Automobilmarkt in Subsahara-Afrika im Jahr 2025 und sollen bis 2031 mit einer CAGR von 5,56 % wachsen.

- Nach Kraftstofftyp führte Diesel mit einem Anteil von 54,60 % am Automobilmarkt in Subsahara-Afrika im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Antriebstechnologie hielten Verbrennungsmotorplattformen im Jahr 2025 einen Anteil von 88,60 % am Automobilmarktvolumen in Subsahara-Afrika, während batterieelektrische Fahrzeuge bis 2031 mit einer CAGR von 19,10 % voranschreiten.

- Nach Vertriebskanal erfassten OEM-autorisierte Händler im Jahr 2025 einen Anteil von 65,10 % am Automobilmarkt in Subsahara-Afrika; Grauimporte verzeichneten die höchste prognostizierte CAGR von 6,92 % bis 2031.

- Nach Geografie entfiel auf ��ü�岹�ڰ����첹 im Jahr 2025 ein Anteil von 43,90 % am Automobilmarkt in Subsahara-Afrika, während Kenia bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen und zum am schnellsten wachsenden Ländermarkt werden wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Automobilmarkts in Subsahara-Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Mittelschicht und Urbanisierung | +1.2% | Nigeria, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Fahrdienstvermittler beschleunigen die Flottenerneuerung | +0.8% | Nigeria, Kenia, ��ü�岹�ڰ����첹, Ghana | Mittelfristig (2–4 Jahre) |

| Anreize fördern die CKD/SKD-Montage | +0.9% | Ghana, ��ü�岹�ڰ����첹, Ä�ٳDZ辱���, Nigeria | Mittelfristig (2–4 Jahre) |

| Ausgebaute Straßen verbessern die Konnektivität | +0.7% | Kenia, Nigeria, Tansania, Angola | Langfristig (≥ 4 Jahre) |

| AfCFTA senkt Handelszölle | +0.6% | Subsahara-Afrika-weit mit frühen Gewinnen in der EAC und ECOWAS | Langfristig (≥ 4 Jahre) |

| Mikro-Elektrofahrzeug-Importe füllen Nischen | +0.5% | ��ü�岹�ڰ����첹, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Wachsendes Einkommen der Mittelschicht und Urbanisierung

Ein jährlicher Anstieg der städtischen Bevölkerung um 4,1 % verlagert die Kaufkraft in Richtung städtischer Knotenpunkte, wo Händlernetzwerke, Finanzierungsoptionen und Aftermarket-Dienstleistungen zusammenkommen. Haushalte der mittleren Einkommensschicht in Nigeria, Kenia und Ghana tendieren zu erschwinglichen Modellen, was den Wettbewerb zwischen chinesischen und indischen OEMs intensiviert. Kompakte SUVs und Schräghecklimousinen sind aufgrund ihrer Wendigkeit in überfüllten Korridoren beliebt, während Verbraucher im städtischen Umland auf eingehende Gebrauchtfahrzeuge angewiesen sind, die durch steigende städtische Inzahlungnahmeströme angetrieben werden. Kreditgeber folgen Beschäftigungsclustern, was dazu führt, dass Städte mit mehr als 1 Million Einwohnern bis zu fünfmal mehr Autokreditprodukte anbieten als ländliche Bezirke. Obwohl die Abwertung der Landeswährung die Importerschwinglichkeit beeinträchtigt, gleicht das mit dem Rohstoffsektor verbundene Lohnwachstum den Preisdruck teilweise aus und stützt die Nachfrage.

Aufstieg von Fahrdienstvermittlungsplattformen, die die Flottenerneuerung beschleunigen

Strukturierte Flottenfinanzierungsprogramme von Anbietern wie Moove ermöglichen es Fahrdienstvermittlern, herkömmliche Kredithürden zu umgehen, was die mehrjährige Basisnachfrage für den Automobilmarkt in Subsahara-Afrika steigert. Fahrzeuge für Fahrdienstvermittler werden täglich 8–12 Stunden betrieben, was die Nutzung im Privatbereich etwa vervierfacht und die Ersatzzyklen auf 3–4 Jahre verkürzt. Dieser vorhersehbare Rhythmus ermöglicht es OEMs, die Bestandsplanung mit den Beschaffungsplänen der Plattformen abzustimmen und so Volumina zu schützen, wenn die Verbraucherstimmung sinkt. Nigeria, Kenia und ��ü�岹�ڰ����첹 beherbergen gemeinsam ab 2025 über 450.000 aktive Fahrdienstvermittler, und die Expansion der Plattformen in Sekundärstädte vertieft die adressierbare Nachfrage. Regierungsbehörden erkennen solche Flotten zunehmend als Katalysatoren für die Formalisierung von Transportdienstleistungen an und bieten Zollrabatte auf emissionsarme Fahrzeuge, die für Fahrdienstvermittler in Ä�ٳDZ辱��� und Ghana eingesetzt werden. Das daraus resultierende Flottenwachstum mindert das Risiko einer begrenzten Reichweite der Einzelhandelsfinanzierung in vielen Märkten.

Staatliche CKD/SKD-Montageanreize

Fiskalische Anreize, die von achtjährigen Importzollbefreiungen für Elektrofahrzeuge in Ghana bis hin zu ��ü�岹�ڰ����첹s 150-prozentigem Steuerabzug für die Elektrofahrzeugproduktion reichen, verwandeln importabhängige Märkte in aufstrebende Fertigungszentren. Ä�ٳDZ辱���s 5-prozentiger Zoll auf teilmontierte Elektrofahrzeuge kehrt die Gleichungen der Landekosten zugunsten der lokalen Montage um. Die daraus resultierende Anlagenpipeline wird zwischen 2025 und 2028 mehr als 65.000 Einheiten jährlicher Kapazität hinzufügen, qualifizierte Arbeitsplätze schaffen und Lieferanten-Spillover-Effekte erzeugen. Eine erfolgreiche Umsetzung hängt von parallelen Investitionen in Logistik und Personalqualifizierung ab. Länder, die Anreize an Mindestanforderungen für lokale Inhalte knüpfen, fördern auch die Komponentenlokalisierung und verankern so die langfristige industrielle Wettbewerbsfähigkeit.

Infrastrukturausbau zur Verbesserung der Straßenanbindung

Jüngste Investitionen in Autobahnen und Brücken haben die Betriebskosten gesenkt und Reisezeiten verkürzt, wodurch der realistische Reiseradius für persönliche und gewerbliche Mobilität entlang regionaler Korridore erweitert wurde. Die 15,6 Milliarden USD teure Autobahn Abidjan–Lagos, die zwischen 2026 und 2030 schrittweise fertiggestellt werden soll, wird voraussichtlich die End-to-End-Transitdauer halbieren und die Nachfrage nach grenzüberschreitender Logistik bei leichten Nutzfahrzeugen ankurbeln. Kenias 27 km langer Nairobi Expressway reduzierte die Reisezeit vom Flughafen zum zentralen Geschäftsviertel von 60 Minuten auf 15 Minuten, was innerhalb eines Jahres nach seiner Eröffnung zu einem Anstieg der täglichen Fahrzeugzahlen auf angrenzenden Straßen um 12 % führte. Bessere Straßenoberflächen senken die Flotteninstandhaltungskosten um bis zu 18 %, was schnellere Ersatzzyklen bei Fahrdienstvermittlern und Lieferanten fördert. Händler entlang rehabilitierter Hauptverkehrsstraßen verzeichnen ein zweistelliges Wachstum des Showroom-Verkehrs, da ehemals abgelegene Städte zuverlässigen Zugang erhalten. Regierungen verbinden diese Projekte auch mit strengeren Wiegebrücken- und Emissionskontrollen, was die Nachfrage nach neueren Fahrzeugen steigert, die aktualisierte Achslast- und Umweltstandards erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebrauchtwagenimporte dominieren | -1.1% | Kenia, Nigeria, Ghana, Tansania | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Kreditzugang, hohe Zinsen | -0.9% | Nigeria, Angola, Sambia | Mittelfristig (2–4 Jahre) |

| Volatile Währung treibt Kosten in die Höhe | -0.8% | Nigeria, Angola, Ghana, Sambia | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Homologationsstandards | -0.4% | ECOWAS, EAC-Koordinierungsherausforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Dominanz der Gebrauchtwagenimporte

Gebrauchte Fahrzeuge machten 2024 83 % aller Zulassungen von leichten Nutzfahrzeugen in Subsahara-Afrika aus, so der Afrikanische Verband der Automobilhersteller [1]"SSA Vehicle Market Commentary 2025," Afrikanischer Verband der Automobilhersteller, aaamafrica.com. Zolldaten des südafrikanischen Steuerdienstes zeigen, dass Preisunterschiede von 45–60 % zwischen gebrauchten und neuen Modellen die Käuferpräferenz beeinflussen. Diese Diskrepanz wird verstärkt, wenn die Abwertung der Landeswährung die Showroom-Preise in die Höhe treibt. Prognostizierte Abmeldungen von Fahrzeugen mit Verbrennungsmotor in wohlhabenderen Volkswirtschaften könnten bis 2030 jährlich 15 Millionen exportierbare Einheiten hinzufügen, was die emissionsreiche Flotte der Region verlängert, sofern keine strengeren Importqualitätsregeln greifen. Die UNECE-Protokolle zur Fahrtüchtigkeit zielen darauf ab, minderwertige Ströme einzudämmen, aber die uneinheitliche Durchsetzung an Grenzübergängen mindert weiterhin die Wirksamkeit.

Begrenzter Verbraucherkreditzugang und hohe Zinssätze

Die Fahrzeugkreditdurchdringung lag 2024 in den wichtigsten Märkten durchschnittlich bei 12 %, begrenzt durch dünne Kreditakten und volatile Währungen. Daten der Zentralbank von Nigeria zeigen, dass der durchschnittliche Autokreditzinssatz im ersten Quartal 2025 bei 24,6 % lag [2]"Monetary & Credit Statistics Q1 2025," Zentralbank von Nigeria, cbn.gov.ng, während die Bank von Ghana 28,1 % ausweist. Die Anzahlungsanforderungen liegen zwischen 30–50 %, und die Laufzeiten überschreiten selten fünf Jahre, was die Berechtigung für Fahrzeuge mit einem Preis über 20.000 USD einschränkt. Kreditgeber mindern das Ausfallrisiko, indem sie Sicherheiten über das Fahrzeug selbst hinaus verlangen. Alternative Systeme – Leasing-to-Own für Fahrdienstvermittler, Arbeitgeber-Flottenprogramme und Fintech-Mikrokredite – bedienten 2024 nur 4 % der potenziellen Käufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen behaupten ihre Dominanz

Personenkraftwagen hielten 2025 einen Anteil von 73,80 % am Automobilmarktvolumen in Subsahara-Afrika und sollen bis 2031 mit einer CAGR von 5,56 % wachsen, da die Mitteleinkommensgruppen expandieren. Leichte Nutzfahrzeuge (LNF) profitieren von der Beschleunigung des E-Commerce, insbesondere in Nigeria und Kenia, wo Anbieter der letzten Meile kleine Transporter mieten, die für dichte städtische Routen optimiert sind. Mittel- und schwere Nutzfahrzeuge liegen hinter dem Gesamtmarktwachstum zurück und sind an Rohstoffexportzyklen in ��ü�岹�ڰ����첹, Sambia und Angola gebunden. Fahrdienstvermittlerflotten stützen die stetige Nachfrage nach Personenkraftwagen und nehmen Limousinen- und Schräghecklimousinen-Bestände durch strukturierte Finanzierungsprogramme auf, die die Vorabkostenbelastung senken.

Die politisch gesteuerte Elektrifizierung in Ä�ٳDZ辱��� verändert den Personenkraftwagenmix: 60 % der neu zugelassenen Fahrzeuge müssen Elektrofahrzeuge sein, was dedizierte Montageunternehmen und die Beschaffung durch den öffentlichen Sektor katalysiert. Umgekehrt hinkt die Elektrifizierung von Nutzfahrzeugen aufgrund von Nutzlast-Reichweiten-Einschränkungen hinterher, obwohl Pilotprogramme in Johannesburg batterieelektrische Transporter unter städtischen Logistikbetriebszyklen testen. Der anhaltende Schwung im Personenkraftwagensegment bleibt von der Währungsstabilität und progressiven Reformen des Kreditzugangs im Automobilmarkt in Subsahara-Afrika abhängig.

Nach Kraftstofftyp: Dieseldominanz steht unter Elektrifizierungsdruck

Dieselplattformen hielten 2025 einen Anteil von 54,60 % am Automobilmarktvolumen in Subsahara-Afrika, gestützt durch überlegene Kraftstoffeffizienz und umfangreiche Serviceinfrastruktur, und sollen bis 2031 eine CAGR von 6,02 % verzeichnen. Die Benzindurchdringung nimmt in städtischen Zentren zu, wo sich Kostenlücken verringern und Emissionsrichtlinien strenger werden. Alternative Kraftstoffe wie CNG und LPG erschließen Nischenflotteneinsätze, wie das nigerianische Erdgasdruckprogramm zeigt, das Taxi- und Busumrüstungen fördert. Biokraftstoffinitiativen entstehen in Ghana und Kenia unter Nutzung lokaler Rohstoffe, aber die Skalierung hängt von politischer Konsistenz und Investitionen in Mischanlagen ab.

Die Größe des Automobilmarkts in Subsahara-Afrika für Dieselantriebe wächst parallel zur Nachfrage nach Bau- und Bergbaufahrzeugen. Dennoch erodiert sein Anteil allmählich, da Elektrofahrzeuganreize die inkrementelle Nachfrage in Richtung elektrifizierter Plattformen lenken. Staatliche Kraftstoffpreisderegulierungsverläufe beeinflussen ebenfalls die Adoptionskurven; Länder, die Dieselsubventionen früher abschaffen, könnten eine schnellere Adoption von Benzin oder Hybridfahrzeugen fördern.

Nach Antriebstechnologie: Dominanz des Verbrennungsmotors inmitten der Elektrofahrzeugbeschleunigung

Verbrennungsmotoren erfassten 2025 einen Anteil von 88,60 % am Automobilmarktvolumen in Subsahara-Afrika, aber batterieelektrische Fahrzeuge lieferten die schnellste Entwicklung mit einer CAGR von 19,10 %, wenn auch von einer niedrigen Basis aus. Hybridfahrzeuge dienen als Zwischenlösungen, insbesondere bei wohlhabenden südafrikanischen Käufern, die Kraftstoffkosteneinsparungen mit der begrenzten Ladeinfrastruktur abwägen. Plug-in-Hybride adressieren Reichweitenangst und gewinnen in städtischen Randkorridoren Fuß, wo die Netzzuverlässigkeit sporadisch bleibt.

Ä�ٳDZ辱���s bevorzugter 5-prozentiger Zoll auf halbmontierte Elektrofahrzeuge unterbietet die Landekosten vergleichbarer Fahrzeuge mit Verbrennungsmotor um 18–22 % und beschleunigt die elektrifizierte Adoption. ��ü�岹�ڰ����첹s 150-prozentiger Produktionssteuerabzug, der ab März 2026 gilt, soll voraussichtlich zusätzliche Elektrofahrzeug-Endmontageinvestitionen von globalen OEMs anziehen. Dennoch dämpft die begrenzte öffentliche Ladedichte, die durchschnittlich einen Ladepunkt pro 350 km Hauptstraße beträgt, die Massenmarktdurchdringung und unterstreicht den jahrzehntelangen Zeitrahmen für den vollständigen Antriebsübergang im Automobilmarkt in Subsahara-Afrika.

Nach Vertriebskanal: Händlernetzwerke stehen im Wettbewerb mit Grauimporten

OEM-autorisierte Händler repräsentierten 2025 65,10 % des Automobilmarktvolumens in Subsahara-Afrika und nutzten Garantieabdeckung und planmäßige Wartungspläne, die bei Flottenoperatoren Anklang finden. Grauimporte sollen mit einer CAGR von 6,92 % wachsen, angetrieben durch Preiseinsparungen von 15–25 % und sofortige Lagerverfügbarkeit für begehrte Ausstattungsvarianten. Sekundärstädte ohne formelle Händlerpräsenz sind stark auf unabhängige Importeure angewiesen, was geografische Disparitäten verstärkt.

Kenias Entwurfsverordnung, die das Importalter von Fahrzeugen auf acht Jahre begrenzt, steht vor anhaltenden rechtlichen Anfechtungen durch Grauimport-Lobbygruppen, die Bedenken hinsichtlich der Erschwinglichkeit für Verbraucher äußern. Die Harmonisierungsbemühungen der UNECE-Qualitätsstandards zielen darauf ab, minderwertige Fahrzeuge einzudämmen, doch die fragmentierte Durchsetzung perpetuiert ungleichen Wettbewerb. Händlergruppen reagieren mit abonnementbasierten Eigentumsmodellen, die Versicherung, Wartung und Telematik bündeln, um Wertversprechen im Automobilmarkt in Subsahara-Afrika zu steigern.

Geografische Analyse

��ü�岹�ڰ����첹 beherrscht 43,90 % des Automobilmarktumsatzes in Subsahara-Afrika und nutzt ausgereifte Montageökosysteme, tiefe Lieferantenbasen und robuste Händlernetzwerke, die benachbarte Exportziele erreichen. Investitionen wie Stellantis' 165-Millionen-USD-Anlagenaufrüstung und Volkswagens 210-Millionen-USD-Lackiererei-Modernisierung stützen die Volumenstabilität und die künftige Elektrofahrzeuglokalisierung. Fiskalische Anreize, einschließlich des 150-prozentigen Steuerabzugs für die Elektrofahrzeugproduktion, signalisieren politische Kontinuität, die OEM-Kapitalallokationen bis 2030 sichert.

Nigeria ist ebenfalls einer der größten Märkte; jedoch komprimiert die Währungsabwertung die Erschwinglichkeit neuer Fahrzeuge und lenkt die Nachfrage in Richtung Gebrauchtimporte. Staatlich geführte Montageanreize und der Nationale Entwicklungsplan für die Automobilindustrie zielen darauf ab, die Importabhängigkeit durch die Festlegung progressiver lokaler Inhaltsschwellen umzukehren. Dennoch treibt die 70-prozentige Abwertung der Naira seit Mai 2023 die in USD denominierten CKD-Bausatzkosten in die Höhe und dämpft den Schwung. Die wachsende E-Commerce-Logistiknachfrage steigert die Nachfrage nach leichten Nutzfahrzeugen und gleicht die gedämpften Einzelhandelsvolumina bei Personenkraftwagen teilweise aus.

Kenia liefert die schnellste Wachstumsentwicklung mit einer CAGR von 6,62 % bis 2031, verankert durch Infrastrukturausbau wie den Nairobi Expressway und die strenge Durchsetzung von Importqualitätsstandards, die die Messlatte für den Zufluss von Gebrauchtfahrzeugen erhöhen. Ghana positioniert sich als westafrikanisches Vertriebszentrum, gestützt durch achtjährige Elektrofahrzeug-Importzollbefreiungen und optimierte Hafenabfertigungsverfahren, die die Fahrzeuglandezeiten um 25 % reduzieren. Ä�ٳDZ辱��� entwickelt sich zur Elektrifizierungsavantgarde der Region, während Korridorprojekte wie die 15,6 Milliarden USD teure Autobahn Abidjan–Lagos versprechen, die Transitzeiten über fünf Küstenstaaten zu verkürzen und Logistikeffizienzen zu katalysieren, während die AfCFTA-Umsetzung vertieft wird.

Wettbewerbslandschaft

Der Automobilmarkt in Subsahara-Afrika bleibt mäßig fragmentiert. Toyota, Volkswagen und Hyundai nutzen langjährige Händlerinfrastrukturen und diversifizierte Modellpaletten, um die Führung in Karosseriestil-Clustern zu behaupten. Chinesische Herausforderer, darunter BYD, Chery und Geely, expandieren aggressiv durch preislich wettbewerbsfähige elektrifizierte SUVs in Verbindung mit digitalen Vertriebskanälen und erodieren die Positionen der etablierten Anbieter im städtischen Mittelklassesegment.

Der strategische Schwerpunkt liegt auf CKD/SKD-Montagepartnerschaften, die das Währungsrisiko abfedern und Zollvergünstigungen nutzen. Stellantis' Coega-Werk, das für den Start 2026 geplant ist, wird eine Kapazität von 50.000 Einheiten hinzufügen und sowohl auf die Inlandsnachfrage als auch auf SADC-Exporte abzielen. BYD koordiniert mit äthiopischen Staatsbehörden, um Batteriemodule lokal zu montieren und bevorzugte Zollsätze zu sichern. Händlergruppen experimentieren mit Abonnementmodellen, die Versicherung, Wartung und Telematik integrieren und auf Flottenoperatoren sowie technikaffine Stadtprofis abzielen.

Chancen in unerschlossenen Bereichen erstrecken sich auf den Aufbau von Ladestationen, ländliche Vertriebsknoten und durch Fintech ermöglichte Mikrokredite. Die Telematikadoption beschleunigt sich, da Versicherer nutzungsbasierte Versicherungen einführen, während Fahrdienstvermittler-Aggregatoren in Flottenmanagement-Software investieren, um Auslastung und Wartung zu optimieren. Die Wettbewerbsintensität steigt im Bereich der elektrifizierten Crossover-Klasse, wo sich Preisunterschiede komprimieren, da die Batteriekosten sinken und sich beschleunigen. Insgesamt wird strategische Agilität bei der lokalen Beschaffung, im digitalen Vertrieb und bei alternativen Finanzierungen die Marktanteilsgewinne bestimmen, während der Automobilmarkt in Subsahara-Afrika in Richtung saubererer Antriebe und formalisierter Vertriebsnetzwerke übergeht.

Marktführer der Automobilindustrie in Subsahara-Afrika

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Nissan Motor Corporation

Isuzu Motors Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Toyota hat seine Absicht bekannt gegeben, bis 2026 drei vollständig elektrische Modelle in ��ü�岹�ڰ����첹 einzuführen, was seinen Eintritt in den aufstrebenden Elektrofahrzeugmarkt des Kontinents signalisiert. Dieses strategische Manöver zielt darauf ab, eine Präsenz in einem Gebiet zu etablieren, in dem Rivalen, darunter der chinesische Riese BYD und verschiedene europäische Automobilhersteller, aggressiv um die Vorherrschaft konkurrieren.

- Juni 2025: Chery führte Omoda- und Jaecoo-Hybrid-SUVs in ��ü�岹�ڰ����첹 ein und markierte damit seinen Debüt im Premiumsegment mit lokal montierten Modellen.

- April 2025: BYD führte Sealion 6 PHEV, Sealion 7 EV und Shark 6 PHEV in ��ü�岹�ڰ����첹 ein und erweiterte damit sein elektrifiziertes Portfolio.

Berichtsumfang des Automobilmarkts in Subsahara-Afrika

Der Ausblick auf den Automobilmarkt in Subsahara-Afrika untersucht die wachsende Nachfrage der Region nach Personenkraftwagen, Nutzfahrzeugen und Zweirädern sowie OEM-Investitionen zur Etablierung einer Präsenz in den Ländern, Entwicklungen im Elektrofahrzeugmarkt und die Marktanteile sowohl von OEMs als auch von OES. Vorschriften zur Einfuhr neuer und gebrauchter Fahrzeuge, staatlich erhobene Steuern für neue und gebrauchte Fahrzeuge, staatliche Initiativen zur Förderung der Automobilindustrie und die Zukunft der Automobilindustrie in Subsahara-Afrika.

Der Automobilmarkt in Subsahara-Afrika ist nach Karosseriestiltyp, Kraftstofftyp, Fahrzeugtyp und Geografie segmentiert.

Nach Karosseriestiltyp ist der Markt in Schräghecklimousinen, Limousinen, Sport Utility Vehicles und Sonstige segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel und sonstige alternative Kraftstoffe segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder segmentiert. Nach Geografie ist der Markt in ��ü�岹�ڰ����첹, Kenia, Nigeria, Ä�ٳDZ辱���, Ghana und sonstige Länder segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts (USD) berechnet.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Benzin |

| Diesel |

| Alternative Kraftstoffe (CNG, LPG, Biokraftstoff) |

| Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| OEM-autorisierter Händler |

| Grauimport / Parallelimport |

| ��ü�岹�ڰ����첹 |

| Nigeria |

| Kenia |

| Ä�ٳDZ辱��� |

| Ghana |

| Tansania |

| Angola |

| Sambia |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Alternative Kraftstoffe (CNG, LPG, Biokraftstoff) | |

| Nach Antriebstechnologie | Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) | |

| Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Nach Vertriebskanal | OEM-autorisierter Händler |

| Grauimport / Parallelimport | |

| Nach Land | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Kenia | |

| Ä�ٳDZ辱��� | |

| Ghana | |

| Tansania | |

| Angola | |

| Sambia |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Automobilmarkts in Subsahara-Afrika im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 23,52 Milliarden USD, gestützt durch Urbanisierung und politische Anreize.

Wie schnell wird der Automobilmarkt in Subsahara-Afrika voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 4,77 % wächst und 29,7 Milliarden USD erreicht.

Welches Land hält den größten Anteil am regionalen Fahrzeugabsatz?

��ü�岹�ڰ����첹 führt mit einem Anteil von 43,90 %, verankert durch etablierte Fertigung und Händlernetzwerke.

Welches Segment zeigt das schnellste Wachstum bei den regionalen Antriebstechnologien?

Batterieelektrische Fahrzeuge verzeichnen die höchste CAGR von 19,10 %, angetrieben durch politische Anreize und die Expansion chinesischer OEMs.

Warum dominieren SUVs die Karosseriestilpräferenzen?

Hohe Bodenfreiheit und Vielseitigkeit eignen sich für Straßen mit gemischter Qualität und verleihen SUVs einen Anteil von 36,20 % am Absatz 2025.

Seite zuletzt aktualisiert am: