Steinpapiermarkt Größe und Marktanteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

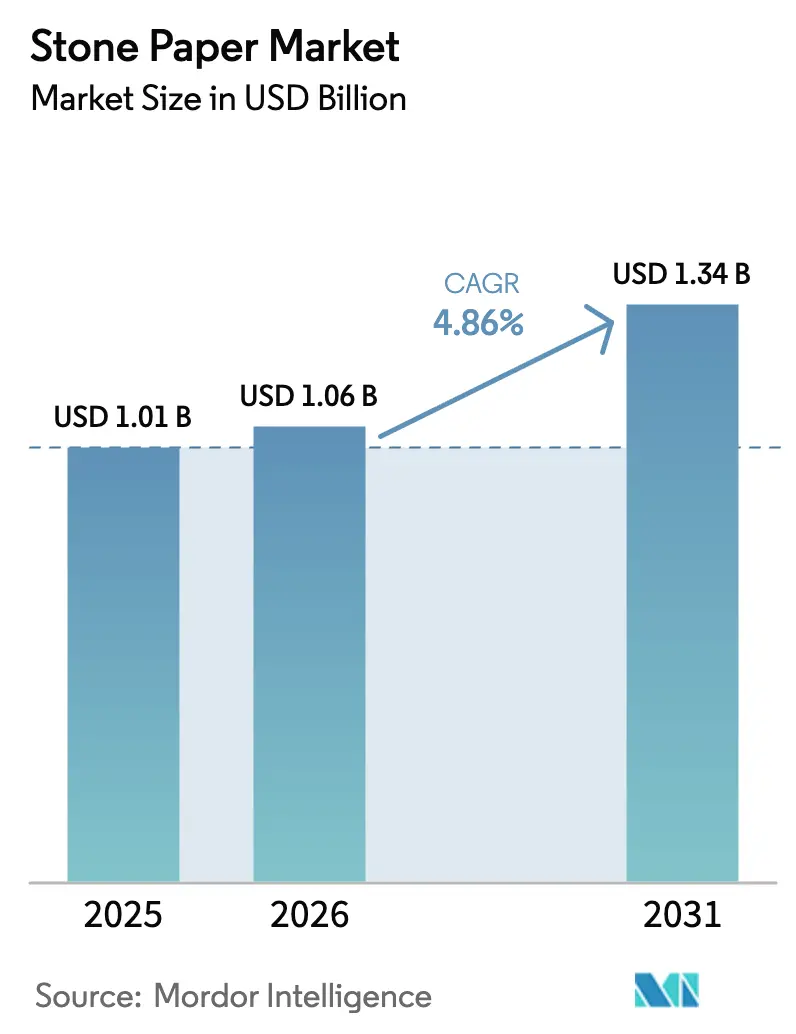

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

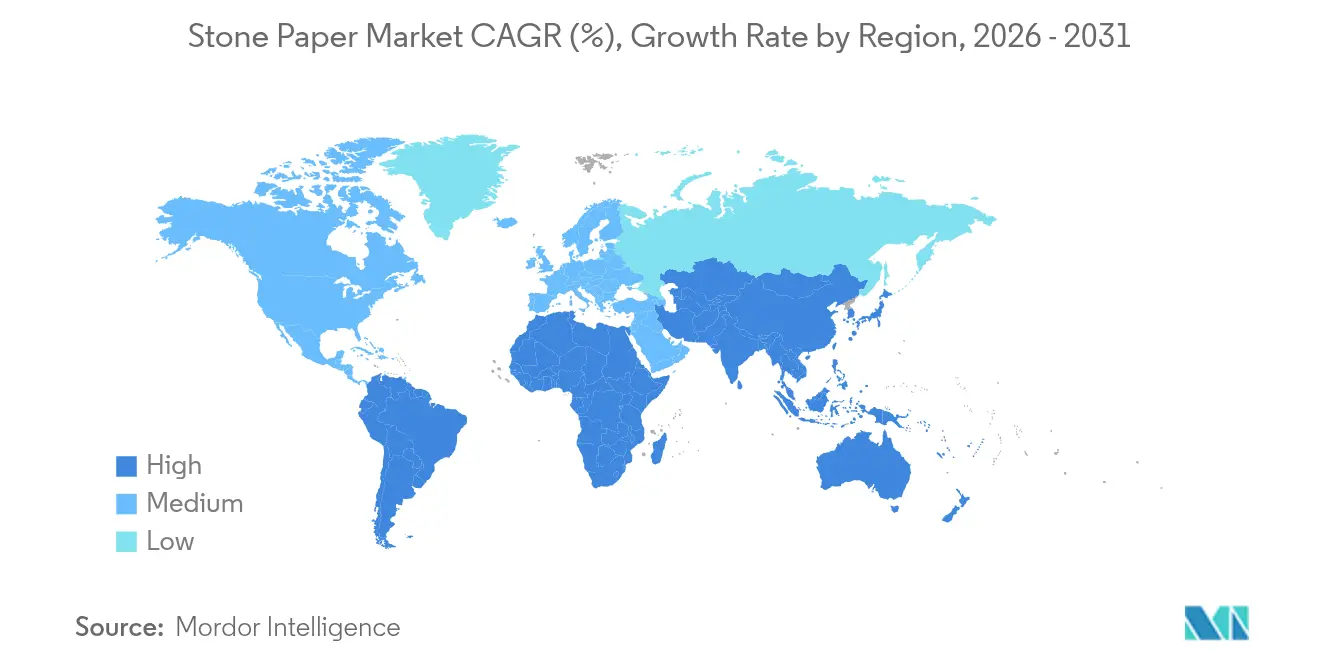

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

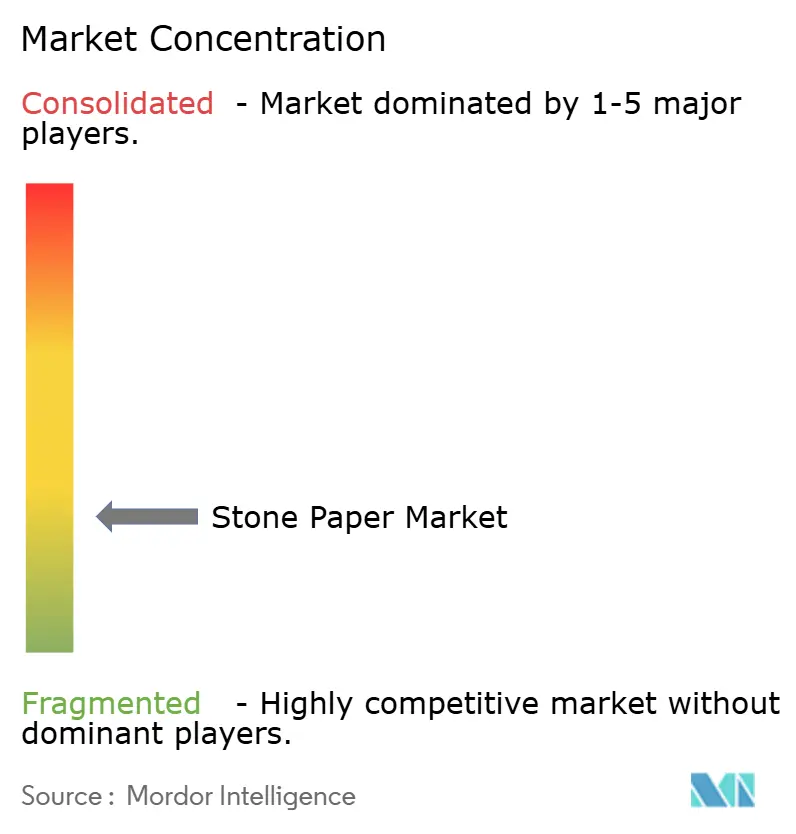

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Steinpapiermarkt Analyse von єЪБПХэДЬБї

Die Größe des Steinpapiermarktes wird voraussichtlich von USD 1,01 Milliarden im Jahr 2025 auf USD 1,06 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,86 % über 2026–2031 USD 1,34 Milliarden erreichen. Steigende staatliche Verbote von Einwegkunststoffen, markengetriebene Nachhaltigkeitsziele und Kostensenkungsfortschritte bei Kalkstein-Polyethylen-Kompositen untermauern diese Expansion. Asien-Pazifik nimmt die größte regionale Position ein, während Nordamerika das schnellste Wachstum verzeichnet, da Beschaffungsteams auf mineralbasierte Substrate umsteigen. Technische Durchbrüche wie TBMs LIMEX und wasserbasierte Doppelbeschichtungssysteme verbessern die Barriereleistung und Bedruckbarkeit und erweitern den Einsatz in Lebensmittelkontakt-, Etiketten- und Industrieanwendungen. Integrierte Lieferketten von Kalkstein bis zum Endprodukt schützen die Margen bei HDPE-Preisschwankungen zwischen USD 1.200–1.300 pro Tonne Anfang 2025. Obwohl die Konzentration von Rohstoffen und Lücken im Recyclingsystem Risiken einführen, ziehen günstige Politik und unternehmerische CO2-Ziele den Steinpapiermarkt weiterhin in Richtung Skalierung.

Wichtigste Erkenntnisse des Berichts

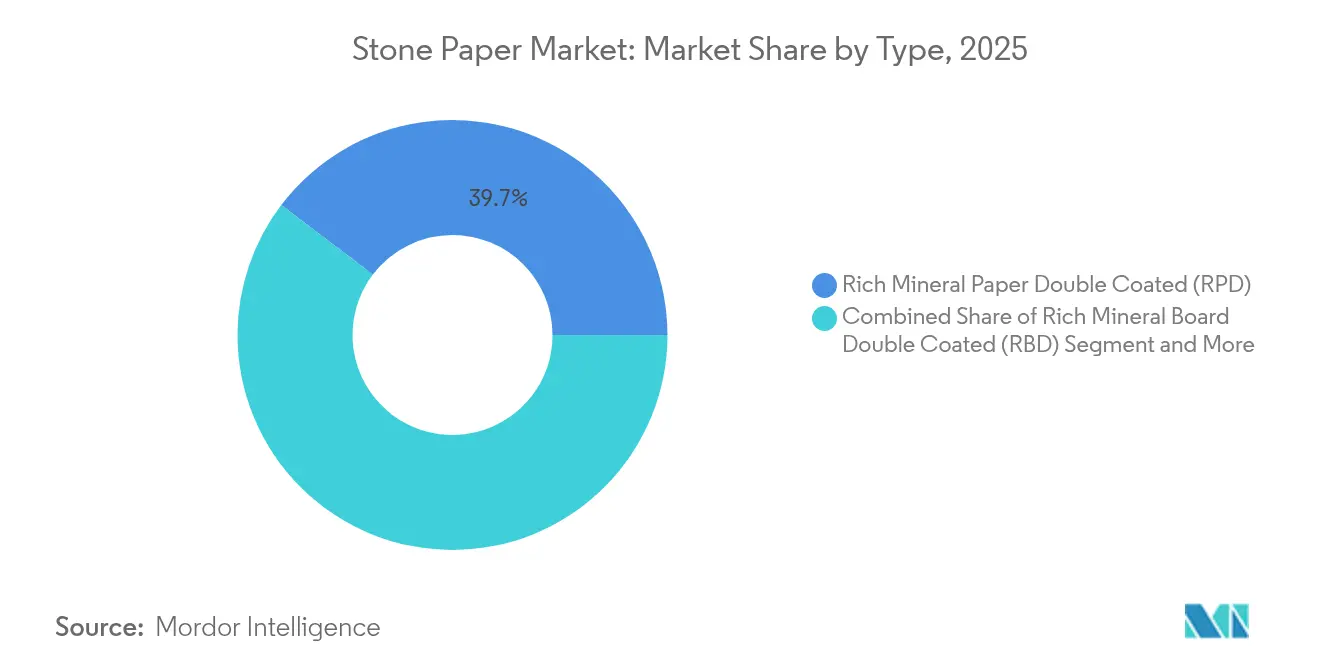

- Nach Typ führte Reiches Mineralpapier Doppelbeschichtet mit einem Marktanteil von 39,67 % am Steinpapiermarkt im Jahr 2025, während Reiches Mineralpapier Doppelbeschichtet (RPD) bis 2031 die höchste CAGR von 8,03 % aufweist.

- Nach Anwendung hielt Verpackung im Jahr 2025 einen Marktanteil von 37,85 % am Steinpapiermarkt, während Industrieetiketten und -anhänger bis 2031 die höchste CAGR von 7,62 % verzeichnen.

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 27,78 % an der Steinpapiermarktgröße; Einzel- und E-Commerce wächst am schnellsten mit einer CAGR von 8,77 % bis 2031.

- Nach Produktform hielten µюГ¶Іµ±рІФ im Jahr 2025 einen Marktanteil von 29,65 % am Steinpapiermarkt, wГ¤hrend Flexibler Folien und Beutel bis 2031 die hГ¶chste CAGR von 8,18 % aufweisen.

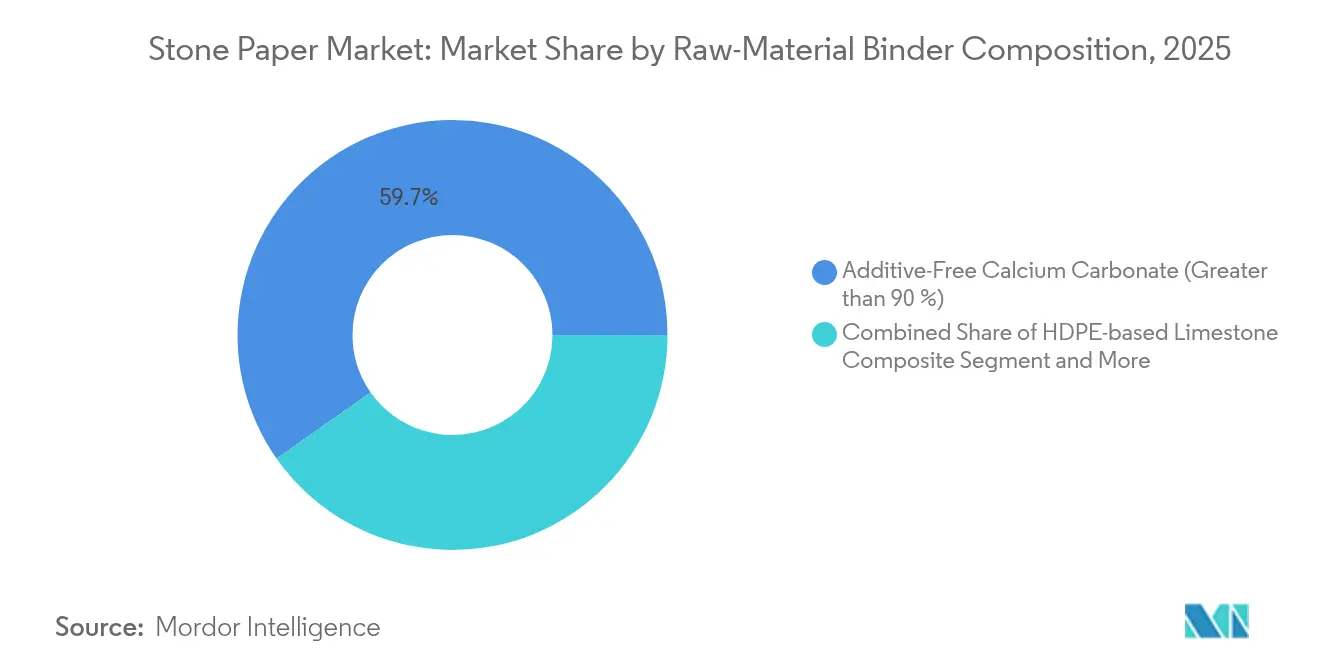

- Nach Rohstoff- und Bindemittelzusammensetzung entfiel auf Additivfreies Calciumcarbonat (>90 %) im Jahr 2025 ein Anteil von 59,74 % an der Steinpapiermarktgröße; HDPE-basiertes Kalksteinkomposit wächst am schnellsten mit einer CAGR von 7,88 % bis 2031.

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 39,89 %, während Nordamerika voraussichtlich mit einer CAGR von 7,74 % über 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Steinpapiermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Flexverpackungsverarbeitern | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Weitverbreitete unternehmerische Nachhaltigkeitsmandate | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen | +1.5% | Global, angeführt von der EU und ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsfortschritte bei LIMEX und Mineral-Polymer-Kompositen | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Luxusmarken wechseln zu CO2-neutralem Schreibwarenbedarf (Nischennachfrage) | +0.3% | Nordamerika und EU Premiummärkte | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsbeständige Lebensmittelkontaktkartons für tropische Kühlketten | +0.4% | Tropische Regionen in Asien-Pazifik, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Steigende Nachfrage von Flexverpackungsverarbeitern

Verarbeiter beschleunigen die Einführung, da sie vor der EU-Frist 2030 recycelbare Lebensmittelsubstrate suchen[1]Europäische Chemikalienagentur, „Verständnis der Verpackungs- und Verpackungsabfallverordnung,” echa.europa.euWestRock dokumentierte eine 93%ige Kunststoffreduktion nach dem Wechsel zu faserbasierenden Schalen und bestätigte die Leistung in Fertiggerichtformaten. Steinpapier reduziert den Tintenverbrauch um 20–30 % und verbessert die Wirtschaftlichkeit für Verarbeiter. Wasserdichte und reißfeste Eigenschaften erschließen Kategorien in feuchtem Klima, während zweischichtige Calciumcarbonat/PE-Strukturen die Lebensmittelkonformität zu Kostenparität mit Spezialfolien sicherstellen. Markentests bei Molkereiverschlüssen und Waschmittel-Nachfüllbeuteln bestätigen die Skalierbarkeit über verschiedene Barriereanforderungen hinweg.

Weitverbreitete unternehmerische Nachhaltigkeitsmandate

Große Einzelhändler integrieren Lebenszyklusmetriken in die Beschaffung und treiben die Nachfrage nach Substraten mit geringerem CO2-Fußabdruck an. McDonald's und Amazon legen nun papierbasierende Verpackungswege fest und lenken die Beschaffung auf mineralische Substrate, die eine um 60 % geringere Umweltauswirkung als Holzzellstoffpapier erzielen. Lieferanten, die granulare ESG-Daten und End-of-Life-Rückverfolgbarkeit bereitstellen können, steigen in Angebotsauswertungen auf. Der Trend ist am stärksten in verbrauchernahen Sektoren mit hoher Sichtbarkeit, in denen die Verpackungsnachhaltigkeit den Markenwert beeinflusst.

Staatliche Verbote von Einwegkunststoffen

Die PPWR trat im Februar 2025 in Kraft, schaffte PFAS in Lebensmittelverpackungen bis August 2026 ab und schrieb Recyclingfähigkeit vor, was die europäischen Bestellungen rasch ankurbelte. Indiens Änderung von 2024 verbot ausgewählte Einwegartikel und finanzierte Forschung und Entwicklung für Alternativen wie Steinpapier. [2]Umweltministerium Indien, „Verbindliches Verbot von Polyethylenbeuteln,” pib.gov.in Australische staatliche Verbote, die für 2025 geplant sind, verstärken einen Dominoeffekt und veranlassen multinationale Lieferanten, global konforme Materialien einzuführen.

Kostensenkungsfortschritte bei LIMEX und Mineral-Polymer-Kompositen

Prozessoptimierungen treiben den Kalksteingehalt über 50 %, senken den Erdölverbrauch und nähern sich der Kostenparität mit Neukunststoffen. [3]WIPO, „LIMEX – die Alternative zu Kunststoff und Papier aus Kalkstein.” wipo.int Kontinuierliches Kalandrieren beseitigt die Granulatvorverarbeitung und senkt die Investitionskosten. Patente auf lebensmittelkonforme Doppelschichten erweitern Anwendungen ohne Beeinträchtigung der Konformität. Regionale Mineralvorkommen senken die Lieferkosten weiter, insbesondere in Ostasien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Nachverbraucher-Recyclinginfrastruktur | -0.7% | Global, besonders ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| HГ¶herer Ab-Werk-Preis gegenГјber Holzzellstoffpapier in preissensiblen Regionen | -0.5% | Preissensible Regionen in Asien-Pazifik und і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Mittelfristig (2–4 Jahre) |

| Konzentration von hochwertigen Kalksteinvorkommen und Bergbaulizenzen | -0.4% | Global, mit regionalen Lieferkettenanfälligkeiten | Langfristig (≥ 4 Jahre) |

| Markenzögern aufgrund unvollständiger Lebenszyklusdatenoffenlegungen | -0.3% | Nordamerika und EU Unternehmensmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Begrenzte Nachverbraucher-Recyclinginfrastruktur

Steinpapier kann weder in Faser- noch in konventionelle Kunststoffkreisläufe eintreten und erfordert eigens entwickelte Rückgewinnungssysteme. Kommunale Abfallnetzwerke fehlt die Kapazität für spezielle Mineral-Polymer-Ströme, was Kreislaufwirtschaftsversprechen abschwächt. Mechanisches Recycling zu Pellets oder energetische Verwertung dominiert heute, doch aufkommende Mineraltrenntechnologien zeigen Potenzial, sobald Volumina Investitionen rechtfertigen. Entwicklungsregionen stehen vor größeren Herausforderungen, da die grundlegende Sammlung weiterhin unterfinanziert ist.

Höherer Ab-Werk-Preis gegenüber Holzzellstoffpapier

Spezialisiertes Kalandrieren, hochwertiges HDPE und begrenzte Auflagen halten die Stückkosten über unbeschichteten Zellstoffsubstraten und schränken die Einführung in standardisierten Druck- oder Schulheftkategorien ein. Jedoch kippen Haltbarkeit, Tinteneinsparung und reduzierte Ersatzhäufigkeit die Gesamtbetriebskosten zugunsten von Steinpapier für leistungsstarke Nischen. Da die installierte Kapazität steigt und Materialformulierungen auf lokal gewonnenes Calciumcarbonat umsteigen, wird erwartet, dass sich die Preislücke verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: RPD-Dominanz treibt technische Innovation

Reiches Mineralpapier Doppelbeschichtet erfasste 39,67 % des Steinpapiermarktes im Jahr 2025, und seine CAGR von 8,03 % bis 2031 übertrifft andere Qualitäten dank überlegener Bedruckbarkeit und Barriereleistung. Die doppelte wasserbasierte Beschichtung minimiert Durchscheinen und verbessert die Tintenaufnahme, was druckseitige Ausschüsse reduziert und Premium-Lebensmitteletiketten unterstützt. Prozessverfeinerungen ermöglichen es Verarbeitern, RPD mit Zellstoffpapier-Liniengeschwindigkeiten zu betreiben, was Skaleneffekte stärkt. Steigende Nachfrage bei vorgefertigten Snackbeuteln und pharmazeutischen Beipackzetteln hält Kapazitätserweiterungen auf diese Qualität konzentriert.

RBD bedient schwerere Klappschalen und Faltkartons, die zusätzliche Steifigkeit benötigen, während SPN kostensensible Einlagen anvisiert, bei denen eine Beschichtung unnötig ist. Steinpapier-Thermoformkarton erfüllt dreidimensionale Schalen, bleibt jedoch eine Nische, da Werkzeuganpassungen höhere Vorabkosten verursachen. Lieferanten integrieren Kalksteinbrüche mit Extrusionsbeschichtungseinheiten, um die Mineralqualität zu stabilisieren, und mehrere Unternehmen haben lösungsmittelfreie Beschichtungen vorgestellt, die VOC während der Aushärtung reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Anwendung: VerpackungsfГјhrerschaft inmitten des Etikettenwachstums

Verpackung machte 37,85 % des Steinpapiermarktumsatzes im Jahr 2025 aus und verankerte die Nachfrage in Gastronomie, Süßwaren und Körperpflegeprodukten. Regulatorische Verbote von PFAS-beschichteten Kartons lenken Volumen auf mineralische Substrate mit vergleichbarer Fettbeständigkeit und dennoch Recyclingfähigkeit. Flexible Beutel, Eistüten und Fertiggerichtschalen zeigen Einführungsdynamik, und kommerzielle Tests bestätigen die Heißsiegelintegrität im Produktionstakt.

Industrieetiketten und -anhänger entwickeln sich am schnellsten mit einer CAGR von 7,62 % und nutzen wasserdichte und reißfeste Eigenschaften für Außenchemikalien, Holz und Kühlkettenlogistik. Die Steinpapiermarktgröße für Etiketten soll stetig wachsen, da die Barcode-Lesbarkeit trotz Kondensation scharf bleibt. Dekoration, Grafik und Premium-Schreibwaren nutzen die einzigartige samtige Textur, um Preisaufschläge bei Kunstbedarf und Luxusnotizbüchern zu erzielen.

Nach Endverbraucherbranche: Stabilität im Lebensmittelsektor, Beschleunigung im Einzelhandel

Lebensmittel und Getränke behielten im Jahr 2025 einen Anteil von 27,78 % an der Steinpapiermarktgröße, angetrieben durch hygienische Anforderungen und Haltbarkeitserhaltung neben aggressiven Kunststoffreduktionsplänen. Multinationale Unternehmen beziehen mineralische Substrate für Burger-Klappschalen und Soßenbeutel, wobei die Haltbarkeit bei Tiefkühl-zu-Ofen-Zyklen als wesentlicher Vorteil genannt wird.

Einzel- und E-Commerce verzeichnen die schnellste CAGR von 8,77 % bis 2031, da das Paketvolumen zunimmt und Markeninhaber bordsteinrecyclingfähige Versandtaschen anstreben. Faltbare Versandumschläge, wiederverwendbare Kleidungsbeutel und Luxusgeschenkverpackungen verwenden beschichtete Kalksteinbögen, um die Drucklebendigkeit zu erhalten und gleichzeitig Kunststofflaminierungen zu ersetzen. Industrielogistik schätzt Kratzfestigkeit, und Bildungseinrichtungen erproben Arbeitsbücher, die Feuchtigkeit standhalten, was eine breitere Durchdringung veranschaulicht.

Nach Produktform: Dominanz der µюГ¶Іµ±рІФ, Innovation bei Folien

µюГ¶Іµ±рІФ reprГ¤sentierten 29,65 % der Nachfrage im Jahr 2025, ausgerichtet auf traditionelle Druckereien und Flachbett-Stanzmaschinen, die minimale GerГ¤teumrГјstung benГ¶tigen. Kontinuierliches Kalandrieren ermГ¶glicht nun Jumbo-Rollen und verbessert den Durchsatz fГјr Zeitschriftencover und Rundumetiketten. Flexible Folien und Beutel zeigen eine CAGR von 8,18 % bis 2031, gestГјtzt durch TBMs LimeAir-MГјllbeutelerfolg, der ErdГ¶lkunststoffe um 27 % reduzierte.

Kartons und Faltschachteln gewinnen Marktanteile bei Tiefkühlkost und Hardware-Blisterverpackungen, die Stichfestigkeit erfordern. Fertigschreibwaren sichern trotz geringerem Volumen hohe Margen, da Verbraucher Aufschläge für wasserfeste Notizbücher zahlen. Lieferanten arbeiten mit Ausrüstungs-OEMs zusammen, um Niedertemperatur-Siegelprofile zu entwickeln, die es Verarbeitern ermöglichen, Steinpapierfolien ohne umfangreiche Nachrüstungen zu verarbeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Rohstoffzusammensetzung: Calciumcarbonat-Grundlage, HDPE-Innovation

Additivfreie Calciumcarbonat-Qualitäten hielten 59,74 % des Volumens im Jahr 2025, ermöglicht durch reichliche Kalksteinreserven in China und Indien, wobei letzteres im Geschäftsjahr 2024 450 Millionen Tonnen produzierte. HDPE-basierte Kalksteinkomposite verzeichnen bis 2031 eine CAGR von 7,88 %, da Prozessanpassungen recyceltes HDPE zu einem Preis von rund USD 1.250 pro Tonne im März 2025 aufnehmen. Bio-PE/PLA-Hybride gewinnen Aufmerksamkeit in Rechtsgebieten, die Kompostierbarkeitsanreize bieten.

Formulierer balancieren Mineralbeladung, Polymerqualität und Kopplungsmittel, um die Zielreißfestigkeit zu erreichen, ohne die Recyclingfähigkeit zu beeinträchtigen. Integrierte Akteure sichern Steinbruchlizenzen, um die Rohstoffvolatilität einzudämmen, während nachgelagerte Verarbeiter PCR-HDPE-Mischungen erproben und so zirkuläre Wertschöpfungsketten fördern.

Geografische Analyse

Asien-Pazifik trug 2025 39,89 % des Steinpapiermarktumsatzes bei, unterstützt durch Kalksteinreichtum, dichte Verarbeitungscluster und staatliche Kunststoffverbote. China führt die Produktion mit integrierten Bergwerken und Extrusionslinien an, während Indiens neue Kapazitäten kostengünstige Rohstoffe nutzen. Japan verankert technologische Forschung und Entwicklung; TBMs Pilotlinien liefern LIMEX-Pellets für regionale Kooperationspartner in Gastronomie und Bauwesen. Australiens Karst skaliert Premium-Schreibwaren und bestätigt die Verbraucherakzeptanz von Notizbüchern ohne Holz.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 7,74 % bis 2031. Unternehmerische ESG-Beschaffung, gekoppelt mit bundesstaatlicher und staatlicher Gesetzgebung zur Einschränkung von Polystyrol und PFAS, beschleunigt Substratwechsel in der Schnellgastronomie und bei Einzelhandelsversandtaschen. Die lokale Extrusionskapazität bleibt bescheiden; daher decken asiatische Lieferanten die frühe Nachfrage, doch mehrere US-Verarbeiter kündigen Nachrüstungen zur inländischen Produktion beschichteter Kalksteinbögen an.

Europa profitiert von der PPWR und langjährigen EPR-Systemen, die recycelbare Verpackungen belohnen. Deutschland und die nordischen Länder erproben geschlossene Sammelkreisläufe für Mineralpapierkaffeebecher, während Frankreich Rückverfolgbarkeitskennzeichnung vorschreibt, die Steinpapiersubstrate über digitale Wasserzeichen ermöglichen. Stora Ensos USD 1 Milliarde Erweiterung der Oulu-Verpackungskartonlinie signalisiert die Absicht der Region, die Versorgung mit erneuerbaren Materialien zu stärken.

Wettbewerbslandschaft

Der Steinpapiermarkt bleibt fragmentiert, wobei regionale Spezialisten das Angebot dominieren. Technologieführer wie TBM nutzen LIMEX-IP und vertikale Integration vom Steinbruch bis zur Compoundierung, um Stückkostenvorteile zu sichern. Taiwanesische und chinesische Unternehmen replizieren zu niedrigeren Kapitalkosten und verschärfen den Preiswettbewerb bei Standardqualitäten. Europäische Hersteller, darunter STP Stone Paper, differenzieren sich durch lösungsmittelfreie Beschichtungen und FSC-konforme Rückverfolgbarkeit.

Strategische Schritte betonen Skalensynergien; mehrere Asien-Pazifik-Akteure erwerben nachgelagerte Verarbeiterbeteiligungen, um Abnahme zu sichern und Anwendungstests zu beschleunigen. Patentanmeldungen steigen fГјr lebensmittelkonforme und Monomaterial-Konstruktionen, was auf inkrementelle statt disruptive Innovation hinweist. BranchenГјbergreifende Allianzen entstehen: Rohrisolierungsentwickler in Japan setzten LIMEX-UmhГјllungen ein, um die Installationszeit zu verkГјrzen und gleichzeitig den Feuchtigkeitsschutz zu verbessern.

Die Robustheit der Lieferkette wird zu einem Unterscheidungsmerkmal, da HDPE- und Frachtvolatilität anhalten. Integrierter Kalksteinabbau bietet Preisschutz, während nicht integrierte Verarbeiter langfristige Steinbruchverträge abschließen, um Rohstoffe zu sichern. Umweltoffenlegungsplattformen wie TBMs ScopeX fügen Serviceumsatzströme hinzu und verankern Lieferanten tiefer in den Nachhaltigkeitsprogrammen der Kunden.

MarktfГјhrer der Steinpapierbranche

Stone Paper Printing & Packaging India LLP

AM Packaging Co. Ltd.

Karst Stone Paper

TBM Co., Ltd.

Etched Stone Paper (UK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- Mai 2025: TBMs LIMEX-Pellet wurde von Vietnams BioTech für Waschmittel-Nachfüllbeutel übernommen und reduziert Erdölkunststoffe bei gleichzeitiger Preisparität.

- Mai 2025: Shinto Tsushin und Shinryo Reihatsu brachten LIMEX-basierte RohrisolierungsauГџenhГјllen mit verbesserter Festigkeit und CO2-Einsparungen auf den Markt.

- April 2025: TBM stellte GX-Kompetenztraining in Verbindung mit dem ScopeX CO2-Verfolgungsdienst vor und erweiterte damit sein Nachhaltigkeitslösungsangebot.

- März 2025: Stora Ensos Oulu-Verpackungskartonlinie begann mit dem Hochlauf und stärkte die europäische Versorgung mit erneuerbaren Substraten.

- Februar 2025: Die EU-Verpackungs- und Verpackungsabfallverordnung trat in Kraft, schrieb Recyclingfähigkeit bis 2030 vor und verbot PFAS in Lebensmittelverpackungen ab August 2026.

Berichtsumfang des globalen Steinpapiermarktes

Die Studie verfolgt die Nachfrage nach Steinpapier, das von verschiedenen im Markt tätigen Anbietern angeboten wird. Die Preisgestaltung für den Rohstoff sowie Verbrauchs-, Import- und Exporttrends und Durchschnittspreise werden berücksichtigt, um den Marktumsatz zu ermitteln.

Der Markt ist segmentiert nach Typ (Reiches Mineralpapier Doppelbeschichtet (RPD) und Reiches Mineralkarton Doppelbeschichtet (RBD)), nach Anwendung (Verpackung, Druck, Dekoration, Industrie und Gewerbe), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Reiches Mineralpapier Doppelbeschichtet (RPD) |

| Reiches Mineralkarton Doppelbeschichtet (RBD) |

| Synthetisches Papier Unbeschichtet (SPN) |

| Steinpapier-Thermoformkarton (ST) |

| Verpackung |

| Druck und Verlagswesen |

| Dekoration und Grafik |

| Industrieetiketten und -anhänger |

| Gewerbliche Schreibwaren und NotizbГјcher |

| Lebensmittel und Getränke |

| Einzel- und E-Commerce |

| KonsumgГјter (FMCG) |

| Industrie und Logistik |

| Bildung und BГјrobedarf |

| Gastgewerbe und Veranstaltungen |

| µюГ¶Іµ±рІФ |

| Rollen |

| Fertigschreibwaren (NotizbГјcher, TagebГјcher usw.) |

| Flexible Folien und Beutel |

| Kartons und Faltschachteln |

| HDPE-basiertes Kalksteinkomposit |

| Bio-PE/PLA-Hybrid-Kalksteinkomposit |

| Recycelte LIMEX-Qualität |

| Additivfreies Calciumcarbonat (>90 %) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Гњbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| і§Гј»е°мґЗ°щ±рІ№ | ||

| Australien und Neuseeland | ||

| Гњbriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| °ХГј°щ°м±рѕ± | ||

| Гњbriger Naher Osten | ||

| Afrika | і§Гј»еІ№ґЪ°щѕ±°мІ№ | |

| Nigeria | ||

| Г„ІµІв±иіЩ±рІФ | ||

| Гњbriges Afrika | ||

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien | |

| Argentinien | ||

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | ||

| Nach Typ | Reiches Mineralpapier Doppelbeschichtet (RPD) | ||

| Reiches Mineralkarton Doppelbeschichtet (RBD) | |||

| Synthetisches Papier Unbeschichtet (SPN) | |||

| Steinpapier-Thermoformkarton (ST) | |||

| Nach Anwendung | Verpackung | ||

| Druck und Verlagswesen | |||

| Dekoration und Grafik | |||

| Industrieetiketten und -anhänger | |||

| Gewerbliche Schreibwaren und NotizbГјcher | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Einzel- und E-Commerce | |||

| KonsumgГјter (FMCG) | |||

| Industrie und Logistik | |||

| Bildung und BГјrobedarf | |||

| Gastgewerbe und Veranstaltungen | |||

| Nach Produktform | µюГ¶Іµ±рІФ | ||

| Rollen | |||

| Fertigschreibwaren (NotizbГјcher, TagebГјcher usw.) | |||

| Flexible Folien und Beutel | |||

| Kartons und Faltschachteln | |||

| Nach Rohstoff- und Bindemittelzusammensetzung | HDPE-basiertes Kalksteinkomposit | ||

| Bio-PE/PLA-Hybrid-Kalksteinkomposit | |||

| Recycelte LIMEX-Qualität | |||

| Additivfreies Calciumcarbonat (>90 %) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Гњbriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| і§Гј»е°мґЗ°щ±рІ№ | |||

| Australien und Neuseeland | |||

| Гњbriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| °ХГј°щ°м±рѕ± | |||

| Гњbriger Naher Osten | |||

| Afrika | і§Гј»еІ№ґЪ°щѕ±°мІ№ | ||

| Nigeria | |||

| Г„ІµІв±иіЩ±рІФ | |||

| Гњbriges Afrika | |||

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien | ||

| Argentinien | |||

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | |||

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der aktuelle Steinpapiermarkt?

Der Steinpapiermarkt wird im Jahr 2026 auf USD 1,06 Milliarden geschätzt und soll bis 2031 USD 1,34 Milliarden erreichen.

Welche Region fГјhrt den Steinpapiermarkt an?

Asien-Pazifik hält 39,89 % des globalen Umsatzes, unterstützt durch reichliche Kalksteinreserven und etablierte Fertigungscluster.

Warum wächst der Steinpapiermarkt in Nordamerika?

Unternehmerische Nachhaltigkeitsmandate und staatliche Verbote von Einwegkunststoffen treiben eine CAGR von 7,74 % in Nordamerika bis 2031 an.

Welcher Produkttyp hat den größten Marktanteil?

Reiches Mineralpapier Doppelbeschichtet macht 39,67 % des globalen Umsatzes aus und verzeichnet eine CAGR von 8,03 % bis 2031.

Was ist das wesentliche Hemmnis, das eine schnellere EinfГјhrung begrenzt?

Das Fehlen dedizierter Nachverbraucher-Recyclingsysteme reduziert die Kreislauffähigkeit und verlangsamt die Akzeptanz in nachhaltigkeitsorientierten Anwendungen.

Seite zuletzt aktualisiert am: