Größe und Marktanteil des Spanischen Mobile-Payment-Markts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

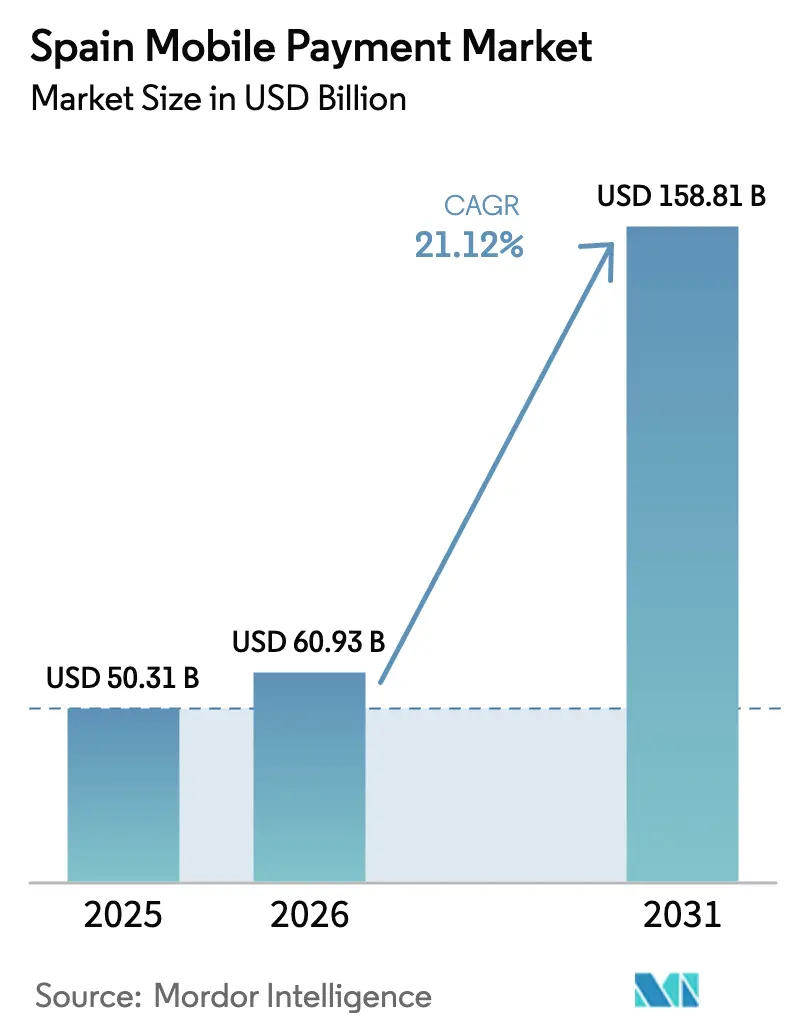

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 50.31 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 60.93 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 158.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Spanischen Mobile-Payment-Markts durch şÚÁĎŐýÄÜÁż

Die Größe des spanischen Mobile-Payment-Markts wird voraussichtlich von 50,31 Milliarden USD im Jahr 2025 auf 60,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 158,81 Milliarden USD erreichen, bei einer CAGR von 21,12 % über den Zeitraum 2026–2031. Das starke Wachstum stützt sich auf drei Säulen: eine Durchdringungsrate für Sofortzahlungen von 43 %, die den EU-Durchschnitt deutlich übersteigt, die Infrastruktur von Iberpay, die im Jahr 2024 EUR 2,8 Billionen (USD 3,08 Billionen) abwickelte, sowie Bizums 1,093 Milliarden Transaktionen, die das Verbrauchervertrauen in Echtzeit-Konto-zu-Konto-Transfers (A2A) unterstreichen.[1]Iberpay, "Informe Anual 2024," iberpay.com Politische Rückenwind verleihen zusätzlichen Schwung – EU-Mandate für Sofortzahlungen begrenzen die Abwicklung nun auf 10 Sekunden, und die Sandbox für den digitalen Euro der Europäischen Zentralbank (EZB) nimmt spanische Banken für Pilotanwendungsfälle auf. Gleichzeitig bieten eine 5G-Abdeckung von 92,3 % und eine Glasfaserverbindung von 95,2 % dem Ökosystem die nötige Netzzuverlässigkeit für hohe Transaktionsvolumina.[2]Internationale Handelsverwaltung, "Spanien – Digitale Wirtschaft," trade.gov Investitionen großer etablierter Anbieter in die Cybersicherheit mindern Bedenken hinsichtlich Betrugsverlusten, während Innovationen im Bereich der Nahfeldkommunikation (NFC) – von Tap-to-Pay-Smartphones bis hin zu tragbaren Ringen – die Attraktivität für Verbraucher weiter steigern.

Wesentliche Erkenntnisse des Berichts

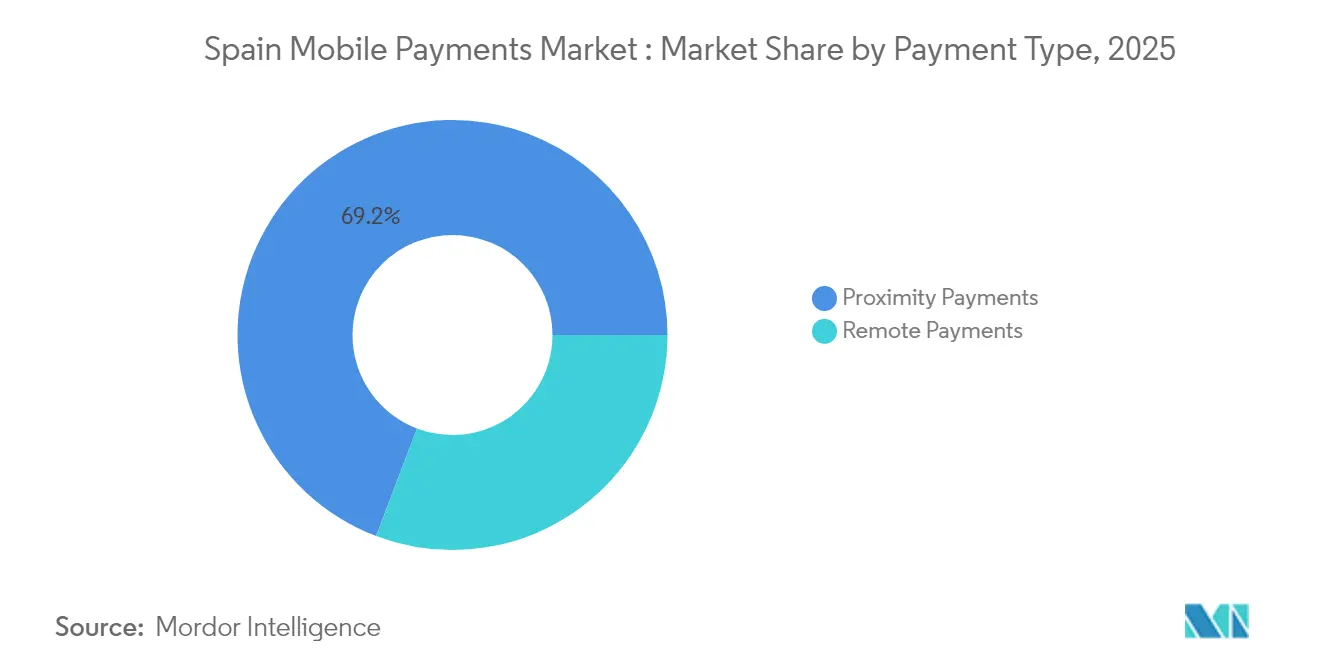

- Nach Zahlungsart führten Proximity-Zahlungen im Jahr 2025 mit einem Umsatzanteil von 69,22 %, während Remote-Zahlungen bis 2031 voraussichtlich mit einer CAGR von 22,96 % wachsen werden.

- Nach Transaktionstyp entfiel im Jahr 2025 ein Anteil von 45,34 % am spanischen Mobile-Payment-Markt auf den stationären Point-of-Sale; Person-to-Merchant (P2M)-Checkout-Lösungen werden voraussichtlich mit einer CAGR von 23,85 % wachsen.

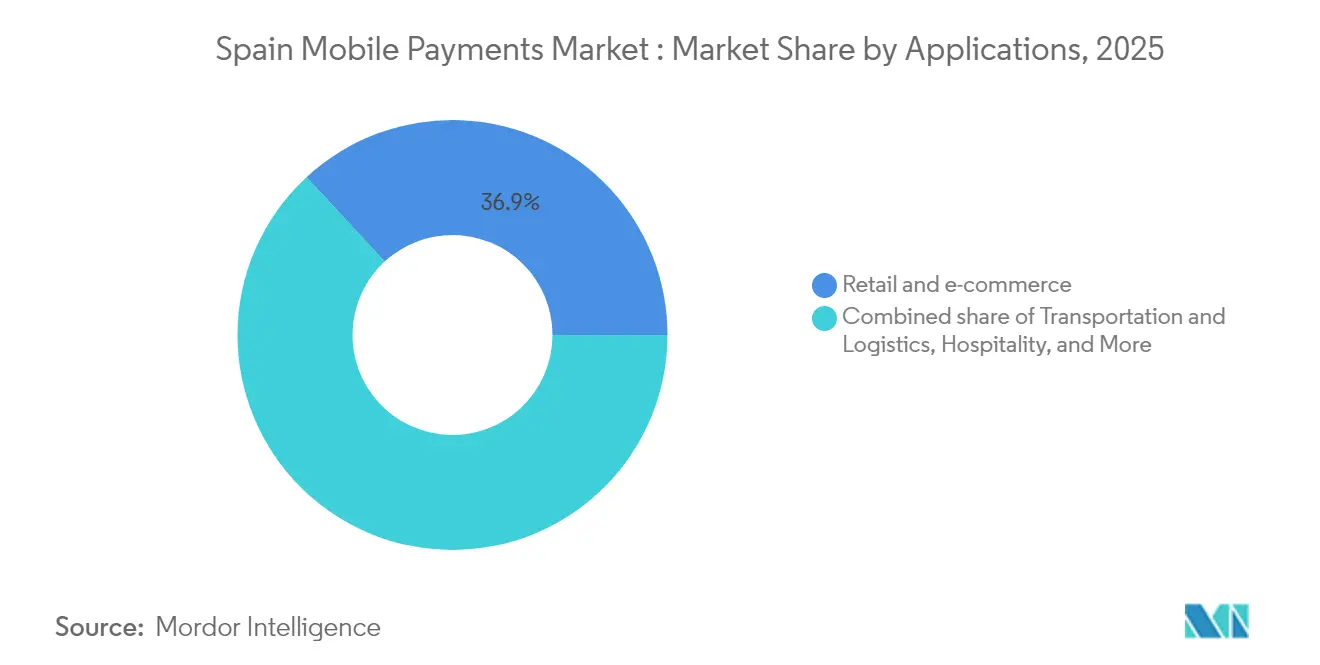

- Nach Anwendungsbereich entfielen im Jahr 2025 36,88 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des spanischen Mobile-Payment-Markts auf Einzelhandel und E-Commerce; das Segment Behörden und öffentlicher Sektor verzeichnet eine CAGR von 25,02 %.

- Nach Endnutzer dominierte die private Nutzung mit 65,12 %, während das Unternehmenssegment bis 2031 voraussichtlich eine CAGR von 22,14 % erzielen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Spanischen Mobile-Payment-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Smartphone- und 4G/5G-Durchdringung | +4.2% | National, mit städtischer Konzentration in Madrid, Barcelona und Valencia | Kurzfristig (≤ 2 Jahre) |

| Bizum und Open-Banking-Infrastruktur skalieren Sofort-A2A-Zahlungen | +6.8% | National, mit Ausstrahlung auf Portugal, Italien und Andorra | Mittelfristig (2–4 Jahre) |

| Wechsel zu kontaktlosen Zahlungen treibt den Markt an | +3.9% | National, beschleunigt im Gastgewerbe und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Digitale-Euro-Pilotprojekte zur Beschleunigung der Wallet-Interoperabilität | +2.1% | EU-weit, mit Spanien als Early-Adopter-Markt | Langfristig (≥ 4 Jahre) |

| Gesetz zur Pflicht der Bargeldakzeptanz fördert POS-Upgrades | +1.8% | National, konzentriert im Einzel- und Gastronomiehandel | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Sofort-Infrastruktur von Iberpay erschließt B2C-Auszahlungsanwendungsfälle | +2.9% | Grenzüberschreitender Fokus: Korridor Spanien–Portugal–Italien | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Smartphone- und 4G/5G-Durchdringung

Spanien hat eine 5G-Abdeckung von 92,3 % und eine Glasfaser-bis-zum-Gebäude-Reichweite von 95,2 % erreicht, was Bedingungen mit geringer Latenz schafft, die die geräteinterne Authentifizierung und die Abwicklung in unter einer Sekunde begünstigen. Die staatliche Finanzierung über den Plan España Digital 2026 leitet 26 % des NextGenerationEU-Kapitals in die Konnektivität, um sicherzustellen, dass ländliche Provinzen den digitalen Rückstand aufholen. Die Reaktion der Verbraucher ist unmittelbar: Die Nutzung von Mobile-Payment-Diensten stieg 2023 auf 50 % der Spanier, gegenüber 29,7 % im Jahr 2022 – ein Wandel, der sich in zunehmenden NFC-Ring-Pilotprojekten widerspiegelt, die Zugangsdaten am Tap-Punkt anonymisieren. Die Netzzuverlässigkeit unterstützt zudem die Digitale Beta-Geldbörse, eine staatlich unterstützte App, die Altersverifizierung auf Zahlungsdaten aufschichtet und so integrierte Identitäts-plus-Zahlungs-Wallets vorwegnimmt.[3]Regierung von Spanien, "Digitale Beta-Geldbörse," digital.gob.es

Bizum und Open-Banking-Infrastruktur skalieren Sofort-A2A-Zahlungen

Bizum zeigt, wie ein Bankenkonsortium-Modell Fintech-Herausforderer in Sachen Innovation übertreffen kann. Der jährliche Volumenzuwachs von 17 % im Jahr 2024 brachte die Gesamtoperationen auf 1,093 Milliarden, während Online-Käufe auf EUR 3,107 Milliarden (USD 3,42 Milliarden) stiegen.[4]Bizum, "Bizum alcanza los 1.100 millones de operaciones en 2024," elespanol.com PSD2-Open-Banking-APIs ermöglichen es Drittanbietern, sich direkt in 186 in- und ausländische Institute einzuklinken, was Kartennetzwerkgebühren senkt und eine sofortige Abwicklung ermöglicht. Der EuroPA-Start im Jahr 2025 erweitert Bizum auf Portugal, Italien und Andorra und gibt Händlern ohne zusätzliche Integration eine grenzüberschreitende Kundenbasis von 50 Millionen. Die Händlerakzeptanz zeigt ein Wachstum von 56 % auf 82.000 Einzelhandelspunkte und festigt Bizum als den De-facto-A2A-Standard Spaniens.

Wechsel zu kontaktlosen Zahlungen treibt den Markt an

Gastronomie- und Hotelleriebetriebe berichten, dass 66 % der Gäste heute die mobile Zahlung bevorzugen, und 82 % der Touristen verlangen in der Hochsaison kontaktlose Optionen. Die Ausgaben in Bars und im Nachtleben stiegen 2024 mit einer CAGR von 15,6 %, ein Trend, der durch Tap-to-Pay-Einführungen angetrieben wird, die das Bedarf an PIN-Pads beseitigen. Die Virtuelle Transportkarte Madrid verzeichnete in der Pilotphase 588.500 Fahrten und bestätigte damit die Bereitschaft der Verbraucher für hardwarelose NFC-Dienste. QR- und Pay-by-Link-Workflows bieten eine Brücke zwischen dem stationären und dem Online-Handel, während Kioske mit KI-Bildverarbeitung die Transaktionszeit und Arbeitskosten in Supermärkten reduzieren.

Digitale-Euro-Pilotprojekte zur Beschleunigung der Wallet-Interoperabilität

Die Innovationsplattform der EZB mit 70 Teilnehmern testet Funktionen für programmierbares Geld – bedingte Auszahlung, Offline-Transfer und Datenschutzstufen – mit spanischen Banken in der ersten Kohorte. Akademische Modellierungen legen nahe, dass 32,29 % der spanischen Einleger bis zu 5,57 % ihrer Haushaltsguthaben in digitale Euros verlagern könnten, was die Refinanzierungszusammensetzung der Banken verändert, aber neue Transaktionsinfrastrukturen erschließt. Da die CBDC von vornherein auf Mobile ausgelegt ist, müssen bestehende Wallet-Anbieter früher auf pan-EU-Interoperabilitätsstandards aufrüsten, was die Back-End-Harmonisierung katalysiert. Spaniens Kompetenz bei Sofortzahlungen bietet der EZB eine Blaupause für die Betrugsprävention und die Echtzeit-Abstimmung und beschleunigt den kontinentalen Rollout.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Betrugs- und Datensicherheitsbedenken | -2.8% | National, mit stärkerem Einfluss in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Veraltete Kartengebührenstruktur verlangsamt die Händlerakzeptanz | -1.9% | National, konzentriert im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Alternde bargeldorientierte Bevölkerung und gesetzliches Recht auf Bargeld | -1.4% | Ländliche Gebiete und ältere Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Einzelner Aggregator (Redsys) verursacht Engpässe bei der Open-API-Qualität | -1.1% | Nationale Zahlungsabwicklungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Betrugs- und Datensicherheitsbedenken

Spanien verzeichnete im Jahr 2024 über 96.000 Cybersicherheitsvorfälle, ein Anstieg von 15 %, der den Finanzdienstleistungssektor überproportional traf. Aufsehenerregende Datenlecks wie der Air-Europa-Verstoß halten die Risikowahrnehmung auf einem hohen Niveau. Die Betrugsbekämpfungsarbeitsgruppe der EZB empfiehlt nun den Echtzeit-Datenaustausch und die biometrische Authentifizierung und zwingt Anbieter, kostenintensive Abwehrmaßnahmen hinzuzufügen. KMUs sind besonders exponiert; 22.000 Cybervorfälle im Jahr 2023 trafen Freiberufler und Kleinstunternehmen, wobei ein Drittel mit Online-Betrug in Zusammenhang stand. Diese Bedrohungsmatrix verlangsamt das Onboarding von Händlern, die nicht über das Budget für eine mehrschichtige Abwehr verfügen.

Veraltete Kartengebührenstruktur verlangsamt die Händlerakzeptanz

Das spanische Antibetruggesetz begrenzt professionelle Barzahlungen auf EUR 1.000 (USD 1.142,04) und drängt Händler zur elektronischen Akzeptanz, doch die Interbankenentgelte bleiben für kleine Einzelhändler hartnäckig hoch. Redsys verarbeitet den Löwenanteil des Kartenverkehrs, und sein Status als einziger Hub bedeutet, dass API-Verbesserungen im Tempo eines einzigen Anbieters voranschreiten, was einen Engpass schafft. Verbraucherforschung zeigt, dass 67 % der Spanier Sicherheit über Schnelligkeit stellen, sodass Händler erstklassige Betrugsfilter finanzieren müssen, um Vertrauen zu gewinnen – eine weitere Kostenhürde. Obwohl die EU-Sofortzahlungsverordnung zusätzliche Gebühren für 10-Sekunden-Transfers verbietet, erlaubt ihr Stufenzeitplan das Fortbestehen etablierter Gebührenstrukturen für mehrere Quartale, was den Return on Investment bei Mobile-Payment-Upgrades verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity-Wachstum trifft auf Remote-Surge

Proximity-Transaktionen hielten 2025 einen Anteil von 69,22 % am spanischen Mobile-Payment-Markt, ein Vorsprung, der auf allgegenwärtigen NFC-fähigen Terminals und der Vertrautheit der Verbraucher an Supermarktkassen basiert. Remote-Zahlungen beschleunigen sich jedoch mit einer CAGR von 22,96 %, gestützt durch Bizums Online-Checkout-Plugin, das die E-Commerce-Volumina 2024 auf EUR 3,107 Milliarden (USD 3,42 Milliarden) verdoppelte. Die Virtuelle Transportkarte Madrid veranschaulicht, wie Proximity-Modi weiterhin innovieren und dabei 588.500 Testfahrten ohne physische Fahrscheine verzeichneten.

Der Schwung bei Remote-Zahlungen resultiert aus der grenzüberschreitenden Interoperabilität: Bizums EuroPA-Verbindung wird es 50 Millionen Nutzern ermöglichen, Sofortüberweisungen über Spanien hinaus zu tätigen. Parallele Innovationen bei Pay-by-Link und QR-Codes verwischen die Grenze zwischen Remote- und persönlichen Transaktionen und ermöglichen es Händlern, beide Ströme in einer einzigen Buchführung abzugleichen. Während Proximity-Volumina dominieren, schreiben Remote-Zahlungen die Einheitswirtschaftskalkulation um, indem sie den Interbankenentgelt senken und Kartennetzwerke unter Margendruck setzen. Diese Zwei-Kanal-Dynamik stellt sicher, dass sich beide Modi ausweiten, jedoch mit unterschiedlichen Trajectories, was die Roadmaps von Gateways und Prozessoren bis 2031 prägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Transaktionstyp: POS-Resilienz trifft auf P2M-Innovation

Der stationäre POS beherrscht 2025 noch immer 45,34 % des spanischen Mobile-Payment-Markts, dank Händlerinvestitionen in kontaktlose Terminals und integrierte Treueprogramm-Apps. Person-to-Merchant (P2M)-Checkouts führen jedoch mit einer CAGR von 23,85 % die Wachstumstabelle an. Die Händlerbasis von Bizum wuchs um 56 % auf 82.000 Standorte, was zeigt, dass A2A-Infrastruktur die Kartengebühren für Kleinstbetrags-Verkäufe unterbieten kann. Peer-to-Peer-Ströme bleiben eine stabile Säule: Bizum erfasste 95 % des inländischen P2P-Volumens mit 1,093 Milliarden Überweisungen im Jahr 2024.

KI-Bildverarbeitungs-Checkout und Tap-to-Phone-Dienste gestalten das Warteschlangenmanagement um, indem sie Verbrauchergeräte in POS-Geräte verwandeln – ein Segen für den Pop-up-Handel. Grenzüberschreitende P2M-Möglichkeiten aus dem EuroPA-Start erschließen italienische und portugiesische Käufer für spanische Online-Händler zu inländischen Gebührensätzen und definieren adressierbare Umsatzpools neu. Gleichzeitig müssen POS-Netzwerkanbieter in die Echtzeit-Betrugsbewertung investieren, um mit den Erwartungen an die Sofortabwicklung Schritt zu halten, was zu einer Konsolidierung unter unabhängigen Servicebetreibern führt.

Nach Anwendungsbereich: Einzelhandelsführerschaft trifft auf Behördenbeschleunigung

Einzelhandel und E-Commerce repräsentierten 2025 36,88 % der Größe des spanischen Mobile-Payment-Markts, was zu überlegenen Checkout-Konversionsraten und Warenkorbwertsteigerungen für Omni-Channel-Händler führt. Behörden- und Öffentlichkeits-Sektor-Wallets befinden sich auf einem steileren CAGR-Pfad von 25,02 %, angetrieben durch EUR 1,6 Milliarden (USD 1,76 Milliarden) an Subventionen für digitale Ticketlösungen im Jahr 2025. Das kontobasierte Ticketingsystem von Madrid – und seine bevorstehende Erweiterung auf iOS und Monatspässe – bestätigt das Skalierungspotenzial bürgerlicher Anwendungen.

Das Gastgewerbe belegt den nächsten Platz bei der Wallet-Akzeptanz, da Touristen berührungslose Interaktionen verlangen; die nächtlichen Barausgaben stiegen mit einer CAGR von 15,6 %, eine Geschichte der Bargeldablösung, die von städtischen Tourismusbehörden begrüßt wird. Gesundheitswesen und Bildung bleiben noch in den Anfängen, werden jedoch vom Blaupausen España Digital 2026 profitieren, der die biometrische ID-Integration für Krankenhausaufnahmen und Schulmahlzeitenpläne finanziert. Die Altersverifizierungsfunktion der Digitalen Beta-Geldbörse zeigt den domänenübergreifenden Nutzen und verwebt Zahlungen und digitale Identität in eine einzige Benutzererfahrung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Private Dominanz verankert Unternehmenspotenzial

Private Konten trugen 2025 65,12 % zum spanischen Mobile-Payment-Markt bei, gestützt durch E-Payment-Kompetenz und eine 72%ige europäische Wallet-Durchdringung. Unternehmensendnutzer verzeichnen jedoch eine CAGR von 22,14 %, beschleunigt durch regulatorische Obergrenzen für Bartransaktionen und das E-Rechnungsmandat des Finanzamts für KMUs. Die BBVA-Sabadell-Fusion fügt EUR 5 Milliarden (USD 5,5 Milliarden) an jährlichem Kreditspielraum hinzu, der in Betriebskapitallinien gelenkt werden kann, die an integrierte Zahlungssuiten gebunden sind.

KMUs wenden sich Pay-by-Link und Tap-to-Pay zu, weil diese Hardware-Investitionen eliminieren und Abwicklungszyklen gegenüber Karten-Infrastruktur verkürzen. Bizum ermöglichte 2024 1 Million Spendenaktionen im Wert von EUR 49,2 Millionen und verdeutlicht damit die Produktvielseitigkeit über P2P hinaus. Da die Integration des digitalen Euros bevorsteht, fordern Unternehmen Wallet-Lösungen, die zwischen kommerziellem Bankgeld und CBDC umschalten können, was Treasury-Software-Aktualisierungen vorantreibt.

Geografische Analyse

Spanien übertrifft die breiteren EU-Länder bei der Akzeptanz von Echtzeitzahlungen und verarbeitet im Jahr 2025 43 % aller inländischen Transaktionen als Sofortabwicklungen. Iberpay verbindet 99 % der Finanzinstitute des Landes und wickelte im vergangenen Jahr 3,185 Milliarden Zahlungen ab, was ein nationales Rückgrat für benutzerfreundliche A2A-Erlebnisse zementiert. Urbane Zentren multiplizieren den Effekt: Das Pilotprojekt zur Virtuellen Transportkarte Madrid verzeichnete 588.500 Fahrten, während Barcelona und Valencia sich auf ähnliche NFC-Wallets vorbereiten, was Netzwerkeffekte über große Metropolregionen hinaus signalisiert.

Regionale Unterschiede bestehen fort. Ländliche Provinzen, in denen eine alternde Bevölkerung lebt, sind trotz der EUR-1.000-Schwelle für professionelle Barzahlungen noch stark auf Bargeld angewiesen. España Digital 2026 widmet diesen Zonen Glasfaser- und 5G-Subventionen, mit dem Ziel, die Abdeckung über das heutige Niveau von 92,3 % hinaus auszuweiten. Inselgebiete wie die Balearen sind frühe Tester der QR-Code-Fahrpreiserfassung für Fähren und veranschaulichen, wie Tourismuskorridore mit leichtgewichtigen Lösungen experimentieren.

Der grenzüberschreitende Schwung erhebt Spanien in den Status eines Gateways für Südeuropa. Die Erweiterung von Bizum im Jahr 2025 auf Portugal, Italien und Andorra ermöglicht den ersten länderübergreifenden Sofortzahlungskorridor in großem Maßstab. Spanische Banken sind Pilotknoten in der Digitale-Euro-Sandbox der EZB und stärken damit den Ruf des Landes in der Zahlungs-F&E. Diese geografische Synergie zieht eingehende Fintech-Investitionen an und positioniert spanische Prozessoren dazu, ihre Betrugsanalytik-IP in der gesamten Eurozone zu lizenzieren.

Wettbewerbslandschaft

Traditionelle Banken verankern das Ökosystem, indem sie die grundlegenden Abwicklungsinfrastrukturen kontrollieren, doch Fintech-Herausforderer treiben schnelle Produktzyklen voran. Der spanische Mobile-Payment-Markt weist daher ein „Co-opetition”-Modell auf: Das Bankenkonsortium von Bizum teilt APIs über rivalisierende Institute hinweg, was Netzwerkeffekte erzeugt, mit denen Einzel-Player-Apps kaum mithalten können. Der strategische Schwerpunkt hat sich auf eingebettete Zahlungen verlagert – die digitale Kundenquote von CaixaBank von 70,5 % ermöglicht In-App-Mikrokredite, die in Sekunden über Mobile-Wallets abgewickelt werden.

Die genehmigte BBVA-Sabadell-Fusion verändert die Rangliste durch die Schaffung des zweitgrößten Kreditgebers Spaniens und konsolidiert Produktbudgets für KI-Betrugssuiten und Multi-Rail-Wallets. CaixaBank und Santander halten dagegen durch Partnerschaften: Das Stablecoin-Pilotprojekt von Santander unter MiCA zielt darauf ab, Unternehmensschatzmeistern eine On-Chain-Abwicklung anzubieten, während CaixaBank gemeinsam mit BBVA Request-to-Pay-Ströme für B2B-Rechnungen entwickelt.

Technologieanbieter besetzen eine entscheidende Ebene. Redsys bleibt der dominante Prozessor, aber Open-Banking-Aggregatoren wie PPRO und Paycomet differenzieren sich durch händlerspezifische Analysen. Patentanmeldungen – 2.111 im Jahr 2023 – zeigen eine Tendenz zu automatisiertem Mautinkasso und IoT-Mikrozahlungen, was Spaniens Ruf für angewandtes Zahlungs-Engineering stärkt. Da die Kosten für die Einhaltung regulatorischer Anforderungen steigen – MiCA für Kryptowährungen und Sofortzahlungsmandate für Banken –, begünstigen Skaleneffekte zunehmend die etablierten Anbieter, was auf eine weitere Konsolidierung in den Bereichen Verarbeitung und Gateway hinweist.

FĂĽhrende Unternehmen der Spanischen Mobile-Payment-Branche

PayPal Holdings, Inc.

Apple Inc.

Google LLC

CaixaBank S.A.

Banco Bilbao Vizcaya Argentaria S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Die EU-Sofortzahlungsverordnung trat in Kraft und schreibt gebĂĽhrenfreie 10-Sekunden-Ăśberweisungen vor, wodurch die Grunderwartungen an spanische Bank-Apps gestiegen sind.

- Mai 2025: Die Innovationsplattform der EZB nahm 70 Marktteilnehmer – darunter spanische Banken – auf, um Funktionalitäten des digitalen Euros wie bedingte Zahlungen zu prototypisieren.

- April 2025: Die CNMC (Spanische Kommission für Märkte und Wettbewerb) genehmigte die Übernahme von Banco Sabadell durch BBVA, was einen jährlichen Kreditvergabeschub von EUR 5 Milliarden (USD 5,5 Milliarden) schafft, während die fusionierte Bank verpflichtet ist, das KMU-Serviceniveau aufrechtzuerhalten.

- April 2025: Bizum startete grenzüberschreitende Überweisungen nach Portugal, Italien und Andorra unter dem EuroPA-Dach, verbindet 50 Millionen Nutzer über 186 Institute und bietet Händlern einen kostenneutralen Zugang zu ausländischen Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den spanischen Markt für mobile Zahlungen als den jährlichen Gesamtwert der Transaktionen, die Verbraucher oder Unternehmen mit einem Smartphone, einer Smartwatch oder einem Tablet über Bank-Apps, native Geldbörsen, QR oder NFC autorisieren, unabhängig davon, ob die Zahlung in einem Geschäft, online oder peer-to-peer durchgeführt wird.

Ausschluss vom Geltungsbereich: Kartentransaktionen, die auf einem mobilen Gerät begonnen, aber an einem stationären POS ohne mobile Zugangsdaten abgeschlossen wurden, werden nicht gezählt.

Ăśberblick ĂĽber die Segmentierung

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Stationärer Point-of-Sale (POS)

- Person-to-Merchant (P2M/Checkout)

- Sonstige Transaktionstypen

- Nach Anwendungsbereich

- Einzelhandel und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Behörden und öffentlicher Sektor

- Sonstige Anwendungsbereiche (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privatkunden

- Unternehmen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Emissionsbanken, Acquirer, Telekommunikationsbetreiber und Omnichannel-Einzelhändler in Madrid, Barcelona, Valencia und Bilbao, um die Nutzerdurchdringung, die durchschnittlichen Ticketgrößen und die Akzeptanzraten der Händler zu überprüfen. Gezielte Umfragen bei Fintech-Gründern klären die Preisspannen und den Werbeaufwand.

Desk Research

Die Analysten von Mordor sammeln zunächst grundlegende Indikatoren aus den Zahlungsstatistiken der Banco de España, der Eurostat-Erhebung zur digitalen Wirtschaft, den SEPA-Instant-Dateien der EZB, den AEB-Handelsberichten, den CNMC-E-Commerce-Berichten und den Smartphone-Importprotokollen auf Sendungsebene. 10-Ks von Unternehmen, Investorendecks und Pressemitteilungen fügen Adoptionsraten hinzu, während Dow Jones Factiva und D&B Hoovers die Umsätze auf Firmenebene anreichern. Diese Quellen dienen der Veranschaulichung und sind nicht erschöpfend, wobei viele andere Datensätze zur Validierung herangezogen wurden.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit dem gesamten elektronischen Zahlungsverkehr der Banco de España, aus dem wir den Anteil des mobilen Zahlungsverkehrs anhand von in Interviews bestätigten Penetrationsraten isolieren. Selektive Bottom-up-Prüfungen, Bizum-Volumina, Wallet-Nutzerzahlen und stichprobenartig ermittelte durchschnittliche Ausgaben kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören die Smartphone-Durchdringung, die Dichte der kontaktlosen Kassen, die aktiven Bizum-Nutzer, der E-Commerce-Umsatz und der durchschnittliche Ticketwert. Die Prognosen bis 2030 basieren auf einer multivariaten Regression auf diese Einflussfaktoren mit Szenariobändern für regulatorische oder makroökonomische Schocks.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden durch automatische Abweichungsbildschirme, Peer-Reviews durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung verdeutlicht. Bei wesentlichen Ereignissen wird das Modell vierteljährlich überarbeitet, ansonsten erfolgt die vollständige Aktualisierung jährlich.

Warum die mobile Zahlungsbasis von Mordor in Spanien zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Bereiche, Währungen und Aktualisierungsrhythmen verwenden. Die größten Lücken ergeben sich aus der Behandlung von P2P-Überweisungen, der Aufrechnung von Erstattungen und der Wahl des Wechselkurses.

Mordor rechnet Euro-Beträge zum durchschnittlichen EZB-Kurs von 2025 um und entfernt doppelte Zählungen, die von vielen Verlagen übersprungen werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 50,31 B (2025) | şÚÁĎŐýÄÜÁż | - |

| USD 42,89 B (2024) | Regionale Beratung A | Ausgenommen In-App-P2P; fest 2023 FX |

| USD 1,00 B (2023) | Industrieverband B | Verfolgt nur die Händlergebühren |

| USD 500 B (2022) | Fachzeitschrift C | Wendet das Verhältnis der globalen Brieftaschen auf Spanien an |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Umfangs, das treiberbasierte Modell und die häufige Aktualisierung von Mordor eine ausgewogene, transparente Grundlage liefern, auf die sich die Entscheidungsträger verlassen und die sie reproduzieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Marktwert des Spanischen Mobile-Payment-Markts?

Der Markt hat einen Wert von 60,93 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 21,12 % einen Wert von 158,81 Milliarden USD erreichen.

Wie schnell wachsen Remote-Zahlungen im Vergleich zu Proximity-Zahlungen?

Remote-Zahlungen werden voraussichtlich mit einer CAGR von 22,96 % wachsen, während Proximity-Zahlungen mit einem Anteil von 69,22 % der Volumenführer bleiben.

Welches Segment hat den größten Anteil am Spanischen Mobile-Payment-Markt?

Einzelhandel und E-Commerce fĂĽhren mit einem Anteil von 36,88 % und spiegeln eine starke Migration von Karten zu Wallets und die Omni-Channel-Akzeptanz wider.

Was treibt die staatliche Akzeptanz von Mobile-Payment-Diensten an?

EUR 1,6 Milliarden (USD 1,76 Milliarden) an Transportsubventionen und die Initiative Digitale Beta-Geldbörse treiben ein CAGR-Wachstum von 25,02 % bei Anwendungen im öffentlichen Sektor an.

Wie wird der digitale Euro die lokalen Anbieter beeinflussen?

Spanische Banken in der EZB-Sandbox erhalten frühzeitig Einblick in Wallet-Interoperabilitätsstandards, müssen sich aber an einen potenziellen Einlagenabfluss in CBDC-Bestände anpassen.

Was sind die größten Cybersicherheitsherausforderungen?

Ein Anstieg der Cybervorfälle um 15 % im Jahresvergleich – 96.000 Fälle im Jahr 2024 – unterstreicht den Bedarf an biometrischer Authentifizierung und KI-gesteuerter Betrugserkennung in allen Zahlungs-Apps.

Seite zuletzt aktualisiert am: