Spanien Computertomographie ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

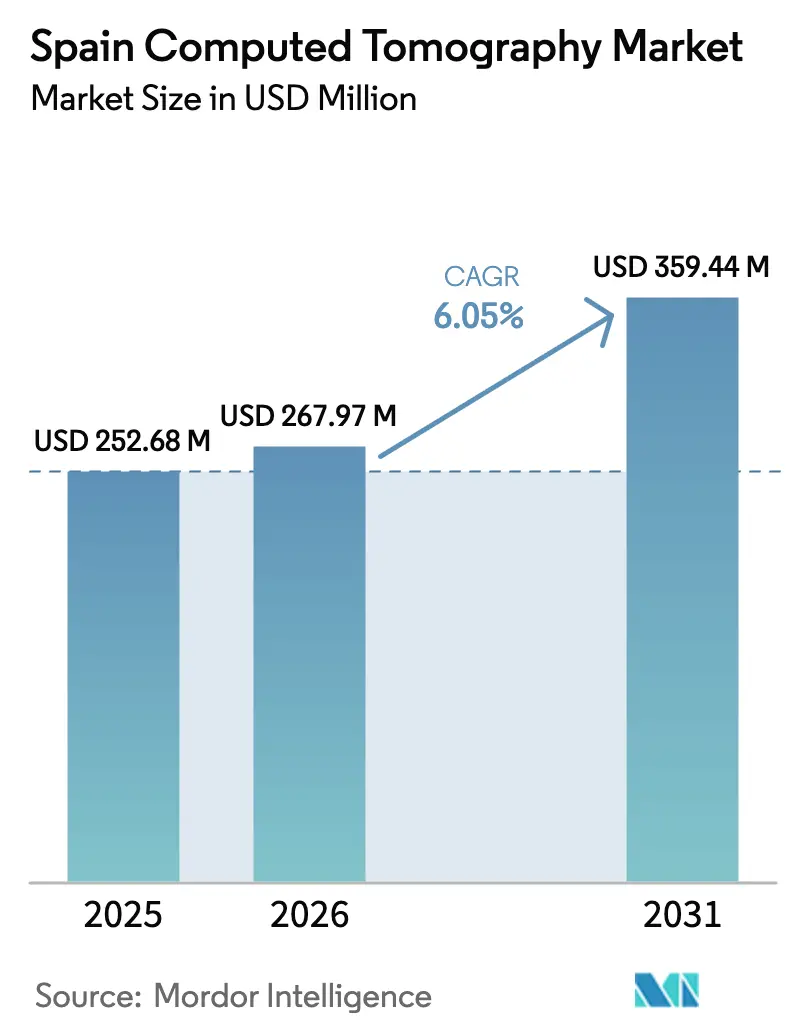

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 252.68 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 267.97 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 359.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Computertomographie Marktanalyse von şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des spanischen Computertomographie-Marktes wird voraussichtlich von 252,68 Millionen USD im Jahr 2025 auf 267,97 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,05 % ĂĽber den Zeitraum 2026–2031 einen Wert von 359,44 Millionen USD erreichen. Die Alterung der Bevölkerung, der staatliche EUR-400-Millionen-Geräteerneurungsplan INVEAT sowie die rasche EinfĂĽhrung KI-fähiger Scanner sind die primären Katalysatoren fĂĽr ein stetiges Mengenwachstum. Festinstallationen bilden das RĂĽckgrat öffentlicher °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, während mobile Einheiten rasch in ländlichen Provinzen expandieren, was auf eine Verlagerung hin zur Bildgebung am Behandlungsort hinweist. Private Versicherer decken mittlerweile 26 % der Einwohner Spaniens ab und erschlieĂźen ein Premiumsegment, das Hoch-Schicht- und Photonenszählsysteme aufnimmt. Anbieter balancieren daher preis-leistungsoptimierte Mittel-Schicht-Plattformen fĂĽr öffentliche Ausschreibungen mit spektralen Upgrades fĂĽr private Einrichtungen. Versorgungsengpässe bei radiologischem Fachpersonal und strengere EURATOM-Dosisgrenzwerte wirken als Hemmfaktoren, werden jedoch durch Workflow-Automatisierung und Niedrigdosis-Protokolle kompensiert.

Wesentliche Erkenntnisse des Berichts

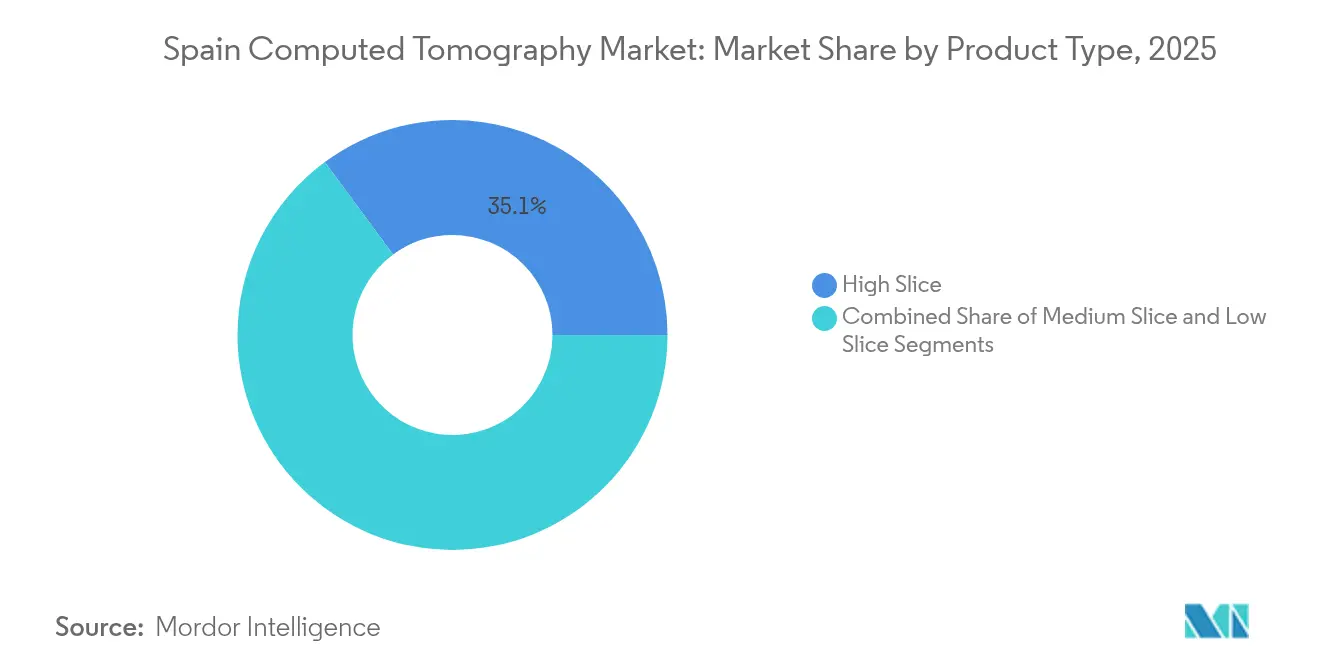

- Nach Produkttyp fĂĽhrten Hoch-Schicht-Systeme mit einem Marktanteil von 35,12 % am spanischen Computertomographie-Markt im Jahr 2025; Mittel-Schicht-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % expandieren.

- Nach Anwendung entfiel auf die Onkologie ein Anteil von 31,05 % am spanischen Computertomographie-Markt im Jahr 2025, während die Neurologie bis 2031 mit einer CAGR von 6,85 % voranschreitet.

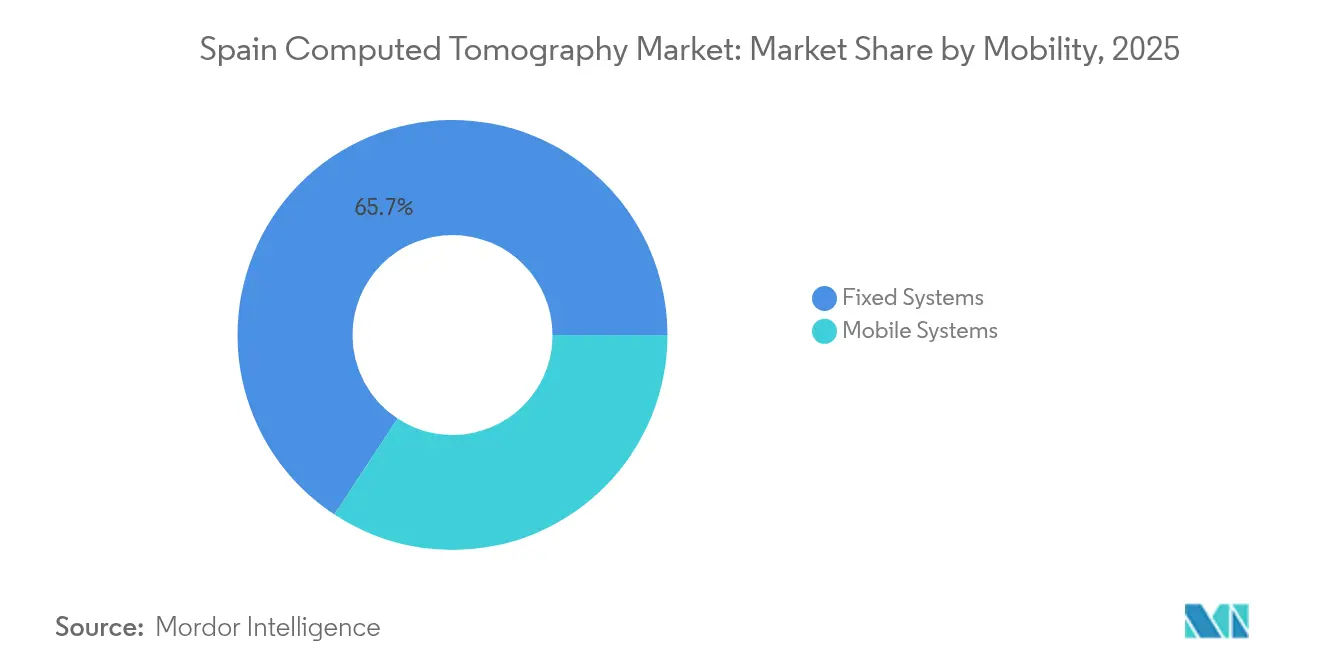

- Nach Mobilität hielten Festplattformen im Jahr 2025 einen Marktanteil von 65,74 % am spanischen Computertomographie-Markt, und mobile Einheiten werden voraussichtlich mit einer CAGR von 7,1 % bis 2031 wachsen.

- Nach Endnutzer entfielen auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 49,20 % des Marktanteils am spanischen Computertomographie-Markt im Jahr 2025, während diagnostische Bildgebungszentren mit einer CAGR von 7,02 % die schnellste Expansion verzeichnen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Computertomographie-Marktes

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliches INVEAT-Programm beschleunigt den Scannertausch | +1.8% | National, mit Priorität in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Zahl älterer Bevölkerung und Inzidenz chronischer Erkrankungen | +1.5% | National, konzentriert in ländlichen und Küstengebieten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Spektral-/Photonenszähl-CT-Upgrades | +1.2% | Städtische Zentren, Privatkrankenhäuser, akademische medizinische Zentren | Kurzfristig (≤ 2 Jahre) |

| Expansion der privaten Krankenversicherung steigert Scanvolumina | +1.0% | Metropolregionen Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| KI-fähige DICOM-Standardisierungsmandate in öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn | +0.8% | National, stufenweise Umsetzung durch autonome Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Ultraniedrigdosis-Pädiatrieprotokollen | +0.4% | National, spezialisierte Kinderzentren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Staatliches INVEAT-Programm beschleunigt den Scannertausch

Spaniens INVEAT-Plan stellt 400 Millionen EUR fĂĽr Hightech-Geräte bereit und versetzt den öffentlichen Sektor in die Lage, veraltete Scanner zu ersetzen und regionale LĂĽcken in der Diagnosekapazität zu schlieĂźen. Die Spanische Gesellschaft fĂĽr Medizinische Radiologie berichtete, dass zwischen 32 % und 59 % der Bildgebungsgeräte mehr als 10 Jahre in Betrieb waren, was die Dringlichkeit des Programms unterstreicht. Madrid verknĂĽpft bereits alle öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů mit einem einheitlichen Bildgebungsnetzwerk, das bis Ende 2025 fertiggestellt sein soll, und ermöglicht gemeinsame Protokolle und Skaleneffekte bei der Wartung [1]Comunidad de Madrid, "Plan de digitalizaciĂłn de imagen diagnĂłstica 2025," comunidad.madrid . Standardisierte Spezifikationen im Rahmen von INVEAT veranlassen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů dazu, 64-Schicht-Plattformen zu bevorzugen, die sich mit KI-Upgrades verbinden lassen. Dem Plan beigefĂĽgte AusbildungszuschĂĽsse mindern zudem die Lernkurve fĂĽr Spektralbildgebung und Dosisoptimierungstools.

Steigende Zahl älterer Bevölkerung und Inzidenz chronischer Erkrankungen

Der Anteil der Spanier ab 65 Jahren wird voraussichtlich von 20,4 % im Jahr 2024 auf 30,5 % bis 2055 steigen und die langfristige Nachfrage nach CT-basiertem Krebs-Staging, Schlaganfallbewertung und Koronarbeurteilung antreiben [2]Instituto Nacional de EstadĂstica, "Population Projections 2024–2055," ine.es . Neue Krebsdiagnosen werden voraussichtlich im Jahr 2025 296.103 erreichen, angefĂĽhrt von Prostata-, Brust- und Lungenkrebs. Bluthochdruck betrifft 47 % der erwachsenen Männer und 39 % der Frauen, was CT-Angiographie-Ăśberweisungen zur Plaquecharakterisierung zunehmen lässt [3]European Association of Preventive Cardiology, "EAPC Country of the Month - Spain," escardio.org . Ländliche Provinzen mit den stärksten Alterungsraten setzen auf mobile Scanner, die zwischen Bezirkskrankenhäusern rotieren und eine flächendeckende Versorgung trotz Personalmangels gewährleisten. Niedrigdosisalgorithmen, die auf gebrechliche Patienten zugeschnitten sind, gehören nun zu den Standardbeschaffungskriterien.

Rasche Einführung von Spektral-/Photonenszähl-CT-Upgrades

Photonenszähldetektoren liefern eine höhere räumliche Auflösung bei Strahleneinsparungen und haben begonnen, über akademische Zentren hinaus in Privatkrankenhäuser zu skalieren. Frühe Anwender berichten von einer klareren Koronarvisualisierung und einer verbesserten onkologischen Läsionauffälligkeit, was die Folgebildgebung über 10 Jahre um nahezu 19 % reduziert. Die NAEOTOM-Alpha-Installationen von Siemens Healthineers in Spanien veranschaulichen eine Wettbewerbsverlagerung hin zu Premium-Differenzierung. Kosteneffizienzstudien schätzen lebenslange Einsparungen von 794 USD pro Onkologiepatient aufgrund weniger zusätzlicher Scans. Anbieter bündeln KI-gestützte Kalzium-Scoring- und spektrale Lungenprotokolle, die dem kardiovaskulären und onkologischen Fallaufkommen Spaniens entsprechen.

Expansion der privaten Krankenversicherung steigert Scanvolumina

Die Krankenversicherungsabdeckung ist im vergangenen Jahrzehnt von 19 % auf 26 % der Bevölkerung gestiegen, was die Wartezeiten aus öffentlichen Warteschlangen von mehr als 94 Tagen für Facharztbesuche verkürzt. SegurCaixa Adeslas versichert nun 5,6 Millionen Kunden und zahlt Netzwerkanbietern Preise, die CT-Termine am gleichen Tag ermöglichen. Die CT-Kosten aus eigener Tasche liegen zwischen 200 und 700 EUR ohne Versicherung gegenüber 5 bis 30 EUR mit Abdeckung, was die Verlagerung zur privaten Diagnostik verstärkt. Madrid, Barcelona und Valencia konzentrieren den Großteil neuer privater Bildgebungszentren, die jeweils mit Hoch-Schicht-Kardiologiepaketen und onkologischen Spektralmodi ausgestattet sind.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten fĂĽr Mehrschichtsysteme | -1.5% | National, besonders kleinere °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und ländliche Zentren betreffend | Langfristig (≥ 4 Jahre) |

| Strahlendosisbedenken und verschärfte EURATOM-Grenzwerte | -0.8% | EU-weit, mit strengerer Durchsetzung in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Mangel an Radiologen verlängert die Scan-zu-Bericht-Zeiten | -1.2% | National, akut in ländlichen Gebieten und kleineren Städten | Mittelfristig (2–4 Jahre) |

| Regionale Beschaffungsprüfungen verlangsamen Geräteausschreibungen | -0.7% | Andalusien, sonstige autonome Gemeinschaften mit Beschaffungsunregelmäßigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Kapital- und Wartungskosten fĂĽr Mehrschichtsysteme

Der Kauf eines 128-Schicht-Scanners kann 1 Million EUR ĂĽbersteigen, wobei jährliche Serviceverträge 8–12 % des Kaufpreises hinzufĂĽgen. Kleinere °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů bevorzugen daher aufgearbeitete 64-Schicht-Einheiten, obwohl der Diagnosedurchsatz geringer ist. Ein Drittel des spanischen CT-Bestands ĂĽberschreitet die empfohlenen Ersatzzyklen, was das Ausfallrisiko und die Reparaturkosten erhöht. Ă–ffentliche Ausschreibungen versuchen, dem Kostendruck durch Sammelkäufe entgegenzuwirken, doch Budgetobergrenzen begrenzen weiterhin die Anzahl der pro Region vergebenen Einheiten. Die Wartungskomplexität ist bei Photonenszähl-Scannern erhöht, die spezialisierte Kalibrierungsingenieure und Ersatzdetektormodule erfordern.

Mangel an Radiologen verlängert die Scan-zu-Bericht-Zeiten

Die Alterung des radiologischen Personals und begrenzte Assistenzarztstellen haben zu einer geschätzten Fluktationsrate von 12–13 % geführt, was insbesondere in kleineren Städten zu Berichtverzögerungen führt. KI-Triagierungslösungen leiten dringende Fälle von Kopftrauma oder Lungenembolie an verfügbare Befunder weiter, lösen jedoch den Personalmangel nicht vollständig. Private Gruppen locken Spezialisten mit höherem Gehalt und flexiblen Arbeitszeiten und verstärken so geografische Ungleichgewichte. Teleradiologie füllt einen Teil der Lücke, doch einige autonome Gemeinschaften schränken grenzüberschreitende Befundung aus medizinisch-rechtlichen Gründen ein, was die Bearbeitungszeiten in abgelegenen Gebieten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mittel-Schicht-Systeme treiben die Modernisierung voran

Mittel-Schicht-Plattformen werden voraussichtlich bis 2031 eine CAGR von 6,78 % verzeichnen, da °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů ausgeglichene Leistung und Kosteneffizienz priorisieren. Hoch-Schicht-Modelle hielten im Jahr 2025 einen Marktanteil von 35,12 % am spanischen Computertomographie-Markt, gefestigt durch akademische Zentren, die komplexe Herz- und Onkologieprotokolle verwalten. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů nutzen Mittel-Schicht-Einheiten fĂĽr den Notfalldurchsatz, abdominale Workups und routinemäßige Thoraxscans und strecken so Budgets, ohne auf Kernfunktionalität zu verzichten. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnexpansion des spanischen Computertomographie-Marktes fĂĽr Mittel-Schicht-Geräte wird zusätzlich durch standardisierte INVEAT-Spezifikationen unterstĂĽtzt, die 64-Schicht-Minimalanforderungen vorsehen und damit Niedrig-Schicht-Angebote effektiv verdrängen. Photonenszähler-Optionen ordnen sich in die Hochend-Nische ein und ziehen Privateinrichtungen an, die sich durch Bildklarheit differenzieren.

Budgetdruck im öffentlichen System verlagert Ersatzzyklen eher zu modularen Upgrades als zu vollständigen Gehäusetauschen, was die Hardwarelebensdauer verlängert und gleichzeitig KI-basiertes Dosismanagement hinzufĂĽgt. Ländliche Zentren setzen aufgearbeitete Systeme ein, die aus groĂźen städtischen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn stammen, profitieren jedoch weiterhin von Software-Erweiterungen fĂĽr die Metallartreduktion. Anbieter-Serviceverträge bĂĽndeln zunehmend FernĂĽberwachung, die den RöhrenverschleiĂź vorhersagt – eine Funktion, die ungeplante Ausfallzeiten reduziert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfĂĽgbar

Nach Anwendung: OnkologiefĂĽhrerschaft inmitten der Neurologie-Beschleunigung

Die Onkologie hielt im Jahr 2025 einen Anteil von 31,05 %, da CT fĂĽr die Tumor-Staging-, Strahlenplanungs- und RezidivĂĽberwachung fundamental bleibt. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des spanischen Computertomographie-Marktes fĂĽr Onkologiesegmente wird voraussichtlich mit der steigenden Krebsinzidenz Schritt halten, die im Jahr 2025 ĂĽber 296.000 Neuerkrankungen erreicht. Neurologiescans, angetrieben durch Stroke-Codes und Demenz-Workups, sollen mit einer CAGR von 6,85 % wachsen – die schnellste unter allen Anwendungen. Die Schlaganfallprävalenz beträgt national 2,02 %, und die TĂĽr-zu-Scan-Zeiten sind auf unter 20 Minuten fĂĽr die Thrombektomie-Eignung benchmarked, was die Neurologienachfrage ankurbelt.

Kardiovaskuläre Untersuchungen gewinnen auf dem Hintergrund einer männlichen Hypertonieprävalenz von 47 % an Bedeutung und stützen sich auf CT-Angiographie, um Statintherapie und invasive Angiogramme zu steuern. Muskuloskelettale Indikationen verlagern sich hin zu Niedrigdosis-Protokollen für Sportverletzungen, was mit Spaniens aktiv alternder Demografie übereinstimmt. KI-Entscheidungsunterstützungstools in der Onkologie kennzeichnen subtile Lungenknoten und Knochenmetastasen, senken falsch negative Ergebnisse und standardisieren Nachsorgeintervalle.

Nach Mobilität: Mobile Systeme gewinnen im ländlichen Raum an Zugkraft

Festscanner verankerten im Jahr 2025 65,74 % der Installationen, doch mobile Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 7,1 % zulegen. Mobile Plattformen bringen Thorax-, Trauma- und Kopfbildgebung in Provinzkrankenhäuser ohne permanente Räumlichkeiten. Küstenregionen setzen LKW-montierte Scanner während der sommerlichen Touristenströme ein und entlasten so lokale Notaufnahmen. Bettseitige CT in Intensivstationen reduziert das Transportrisiko für beatmete Patienten bei gleichzeitig kompaktem Stellflächenbedarf.

Anbieter verfeinern Schwingungsdämpfung und Generatoreffizienz, um die mobile Betriebszeit in Spaniens unterschiedlichem Terrain zu verlängern. Integrierte Telepräsenzbildschirme ermöglichen es Radiologen in Madrid, Hunderte von Kilometern entfernt durchgeführte Scans zu beobachten und die Einhaltung von Scanprotokollen zu verbessern. Private Betreiber führen Abonnementmodelle ein, die mobile CT-Dienste auf geplanten Routen anbieten und so Einnahmen aus kleinen Kliniken ohne Kapazitäten für eigene Investitionen erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfĂĽgbar

Nach Endnutzer: Diagnostische Zentren beschleunigen das Wachstum

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů machten im Jahr 2025 49,20 % der Scannereinsätze aus, da Not- und stationäre Arbeitsabläufe rund um die Uhr Bildgebung erfordern. Diagnostische Bildgebungszentren verzeichnen eine CAGR von 7,02 %, angetrieben durch private Krankenversicherungsabdeckung und die Verbraucherpräferenz fĂĽr kurze Wartelisten. Zentren beherbergen typischerweise Dual-Energie- oder Hoch-Schicht-Scanner sowie MRT-Räume und positionieren sich als Einzel-Anlaufstellen. Kapitalgruppen wie Nexxus Iberia finanzieren die Kettenexpansion, standardisieren die Markenerfahrung und heben Servicequalitäts-Benchmarks an.

Diagnostische Zentren konzentrieren sich in Madrid, Barcelona und Valencia – Regionen, in denen private Pläne dominieren. Wettbewerbsfähige PreisbĂĽndel verbinden CT-Angiographie mit kardiologischen Konsultationen und verschieben die Fachnachfrage weg von öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn. Mobile CT-Anbieter ergänzen dieses Ă–kosystem durch stundenweiĂźe Vermietung an ländliche Kliniken und erweitern so die Reichweite ohne Bricks-and-Mortar-Investitionen.

Geografische Analyse

Spaniens CT-Bestand spiegelt das wirtschaftliche und demografische Mosaik des Landes wider. Madrid und Katalonien vereinen fast 40 % des Scannerbestands, getragen von Tertiärkrankenhäusern und dichten Privatnetzwerken. Andalusien ist bis 2031 die am schnellsten wachsende Region; seine Küstenprovinzen beherbergen Rentnerpopulationen und Ausländer, die Bildgebungsvolumina für Onkologie und Kardiologie antreiben. Das Baskenland und Valencia nutzen starke Industriebasen und Forschungscluster, wobei Valencia als KI-Hub über Quibims Bildgebungsentwicklung fungiert.

Ländliche Regionen wie Kastilien-La Mancha, Extremadura und Galicien kämpfen mit Bevölkerungsrückgang, profitieren jedoch von staatlich finanzierten mobilen Programmen. Diese mobilen Routen folgen wöchentlichen Kreisläufen, die Bezirkskrankenhäuser und Grundversorgungszentren verbinden und so die Gerechtigkeit beim diagnostischen Zugang sichern. Die Kanarischen Inseln und die Balearen bewältigen Tourismusspitzen mit flexiblen mobilen Flotten und saisonalem Personal und gewährleisten so den Durchsatz für Trauma- und Thoraxscans. Grenzüberschreitende Versorgung mit Portugal beeinflusst Extremadura und Galicien, wo bilaterale Abkommen Patientenüberweisungen ermöglichen und die Nachfrage trotz lokaler demografischer Entwicklung stabilisieren. Die INVEAT-Zuweisung umfasst regionale Quoten, die eine Grundlage von zwei neuen CT-Einheiten pro unterversorgter Provinz bis 2026 verankern. Das Umsetzungstempo variiert, wobei dezentralisierte Regionen Ausschreibungen langsamer abschließen als zentral verwaltete. Beschaffungsprüfungen in Andalusien verlangsamten die Einführungen vorübergehend, förderten aber auch transparente Ausschreibungsreformen.

Wettbewerbslandschaft

Der spanische Computertomographie-Markt ist mäßig konsolidiert. GE HealthCare, Siemens Healthineers, Philips und Canon Medical Systems liefern den Großteil der Hardware. Siemens nutzt die frühzeitige Einführung von Photonenszählern und hat kürzlich eine Mehrlieferanten-Partnerschaft im Wert von 60,3 Millionen EUR mit dem Universitätsklinikum Nantes unterzeichnet, die neun CT-Scanner umfasst und dienstleistungsbasierte Einnahmeströme stärkt. GE HealthCare beherrscht Kardiologienischen mit seiner Revolution-Linie und leitet ein 25,3-Millionen-EUR-Thera4Care-Konsortium, das die Krebstheranostik vorantreibt.

Lokale Innovatoren gestalten den KI-Stack. Das in Valencia ansässige Quibim hat 50 Millionen USD aufgebracht, um multimodale Bildgebungsalgorithmen zu skalieren, die in anbieterneutrale Betrachter eingebettet werden. Partnerschaften mit Philips integrieren KI-Läsionscharakterisierung in Routinearbeitsabläufe. Die private Krankenhausgruppe Ribera Salud expandiert nach Aragonien und Asturien und stärkt damit ihre Verhandlungsmacht bei der Gerätepreisgestaltung und erweitert gleichzeitig die regionale Serviceabdeckung. Fusionen unter Diagnoseketten werden erwartet, da Private Equity die Beschaffungsmacht und Markenpräsenz bündeln möchte.

Wachstumspotenzial liegt in mobilen Flottenoperatoren, die abonnementbasierte ländliche Abdeckung bieten, sowie in schlüsselfertigen KI-Plattformen, die den Radiologen-Durchsatz rationalisieren. Das Marktrisiko ergibt sich aus der Beschaffungsüberwachung, wie das andalusische Vertragsermittlungsverfahren im Wert von 1,223 Milliarden EUR zeigt. Anbieter-Compliance-Programme und lokale Servicecenter werden zu entscheidenden Unterscheidungsmerkmalen bei künftigen Ausschreibungen.

MarktfĂĽhrer der spanischen Computertomographie-Branche

GE Healthcare

Canon Medical System

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: GE HealthCare stellte das Revolution Vibe CT-System vor, das Unlimited One-Beat Cardiac Imaging und KI-Lösungen zur Verbesserung kardiovaskulärer Arbeitsabläufe enthält.

- Januar 2025: Quibim schloss eine Series-A-Finanzierungsrunde in Höhe von 50 Millionen USD ab, um KI-Interpretationstools für MRT-, CT- und PET-Modalitäten weiterzuentwickeln.

- Januar 2025: Ribera Salud expandierte nach Aragonien und Asturien und fĂĽgte zwei °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und sechs Kliniken zu seinem Netzwerk hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den spanischen Computertomographiemarkt als die jährlichen Einnahmen aus dem Verkauf, der Installation und dem Service im ersten Jahr von stationären, mobilen und Cone-Beam-Scannern mit 16 bis 320 Schichten, die fĂĽr die diagnostische Bildgebung in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, diagnostischen Bildgebungszentren und ausgewählten ambulanten Einrichtungen eingesetzt werden.

Ausschluss des Geltungsbereichs: Scanner, die ausschließlich für veterinärmedizinische oder industrielle zerstörungsfreie Prüfungen bestimmt sind, werden nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- Niedrig-Schicht

- Mittel-Schicht

- Hoch-Schicht

- Nach Anwendung

- Onkologie

- Neurologie

- Kardiologie

- Muskuloskelettales

- Sonstige Anwendungen

- Nach Mobilität

- Festsysteme

- Mobile Systeme

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Diagnostische Bildgebungszentren

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Leiter von Radiologieabteilungen in Madrid, Barcelona und Sevilla, Beschaffungsbeauftragte von privaten Krankenhausketten und regionale Gerätehändler. In diesen Gesprächen wurden die Trends beim Slice-Mix, die typischen durchschnittlichen Verkaufspreise und die realen Auswirkungen der INVEAT-Zuschüsse bestätigt, bevor wir unsere Annahmen festlegten.

Desk Research

Wir begannen damit, öffentlich verfĂĽgbare Nachfragesignale, Scanner-Import-Export-Codes der spanischen Zollbehörde, Verfahrensvolumen aus der CMBD-Datenbank des Gesundheitsministeriums, Tabellen zur alternden Bevölkerung aus dem Instituto Nacional de EstadĂstica und Mittelzuweisungen fĂĽr die Radiologie, die im spanischen Modernisierungsprogramm INVEAT offengelegt wurden, zu erfassen. Ergänzende Erkenntnisse stammen aus Fachzeitschriften wie RadiologĂa Española, Positionspapieren der Spanischen Gesellschaft fĂĽr Radiologie und den 10-K-Berichten der Hersteller.

Abonnementdatenbanken, insbesondere D&B Hoovers für die Finanzdaten von Unternehmen und Dow Jones Factiva für die Presseberichterstattung, halfen uns beim Benchmarking der Lieferungen von Anbietern, während Patent-Screenshots von Questel auf Pipeline-Upgrades hinwiesen. Diese Liste dient der Veranschaulichung; viele zusätzliche Quellen wurden herangezogen, um Fakten abzugleichen und kleine Datenlücken zu schließen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der Anzahl der jährlichen CT-Scan-Verfahren, inflationsbereinigten Medicare-Erstattungsäquivalenten und durchschnittlichen Scanner-Austauschzyklen. Die Ergebnisse werden dann anhand von stichprobenartigen Lieferanten-Roll-ups von Einheiten, multipliziert mit ASP, auf ihre Richtigkeit überprüft. Zu den Schlüsselvariablen gehören die Verschiebung des Slice-Mix hin zu 128+ Systemen, das Wachstum der Krankenhaus-Investitionsbudgets, der Preisverfall bei älteren 16-Slice-Modellen, die behördlichen Vorlaufzeiten und die prognostizierte Onkologie-Inzidenz. Eine multivariate Regression in Kombination mit einer ARIMA-Glättung für drei Szenarien führt zu unserer Prognose für 2025-2030, während kleine Restlücken in den Bottom-up-Schätzungen mit Hilfe der von Außendiensttechnikern mitgeteilten Penetrationsraten für mobile Geräte überbrückt werden.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf durchläuft einen Anomalie-Scan, eine Peer-Review und die Freigabe durch einen leitenden Analysten. Wesentliche Neuigkeiten, wie eine neue INVEAT-Tranche oder ein Währungsschock, lösen eine zwischenzeitliche Aktualisierung aus. Die Berichte werden jedes Jahr vollständig neu erstellt, und kurz vor der Auslieferung führt ein Analyst das Modell erneut durch, damit die Kunden die neueste kalibrierte Ansicht erhalten.

Warum die Computertomographie-Basislinie von Mordor in Spanien zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Scannerklassen, Annahmen zur Abwanderung der Installationsbasis und Aktualisierungszyklen wählen. Wir orientieren uns an verfahrensbedingten Nachfragepools und der aktuellen ASP-Realität - ein Ansatz, von dem unsere Kunden sagen, dass er greifbar ist.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob mobile CT- und Cone-Beam-Geräte gezählt werden, die Behandlung von mit Zuschüssen finanzierten Geräten, die noch nicht installiert wurden, Währungsumrechnungsdaten und die Aggressivität der Preisdeflationskurven. Unser jährlicher Neuaufbau bedeutet, dass sich die Gesamtzahlen von Mordor schneller ändern, wenn sich die INVEAT- oder Euro-Inflation verschiebt, während andere auf zweijährige Aktualisierungszyklen zurückgreifen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 252,68 Millionen (2025) | şÚÁĎŐýÄÜÁż | - |

| 201,54 Millionen (2024) | Globale Unternehmensberatung A | ohne mobile KV, mit fünfjähriger Aktualisierung |

| 201,59 Millionen (2023) | Regionale Beratung B | zählt nur Scanner >=64 Slices |

| 80 Millionen (2024) | Industrieverband C | bewertet den Verkauf von Werkstoren, lässt Service und Installation aus |

Kurz gesagt, unsere disziplinierte Variablenauswahl, der jährliche Aktualisierungsrhythmus und die Dual-Pass-Validierung bieten Entscheidungsträgern eine klare, reproduzierbare Grundlage, auf die sie sich verlassen können, wenn sie die CT-Chancen in Spanien einschätzen.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des spanischen Computertomographie-Marktes?

Der spanische Computertomographie-Markt ist im Jahr 2026 mit 267,97 Millionen USD bewertet.

Wie schnell wird der spanische Computertomographie-Markt bis 2031 wachsen?

Er wird voraussichtlich mit einer CAGR von 6,05 % expandieren und bis 2031 359,44 Millionen USD erreichen.

Welches Segment hält den größten Marktanteil am spanischen Computertomographie-Markt?

Hoch-Schicht-Scanner dominieren mit einem Anteil von 35,12 % im Jahr 2025, getrieben durch die Nachfrage in Kardiologie und Onkologie.

Warum gewinnen mobile CT-Einheiten in Spanien an Zugkraft?

Mobile Scanner wachsen mit einer CAGR von 7,1 %, da sie den Zugang in ländlichen Gebieten und Tourismusregionen ohne Festinstallationen verbessern.

Wie beeinflusst die private Krankenversicherung die CT-Scanvolumina?

Die private Abdeckung erreicht mittlerweile 26 % der Spanier, verkürzt Wartezeiten und steigert die Nachfrage nach Premiumscans in städtischen diagnostischen Zentren.

Seite zuletzt aktualisiert am: