MarktgrÃķÃe und Marktanteil des sÞdkoreanischen Nuklearbildgebungsmarkts

ēŅēđ°ų°ėģŲÞēúąð°ųēõūąģĶģóģŲ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

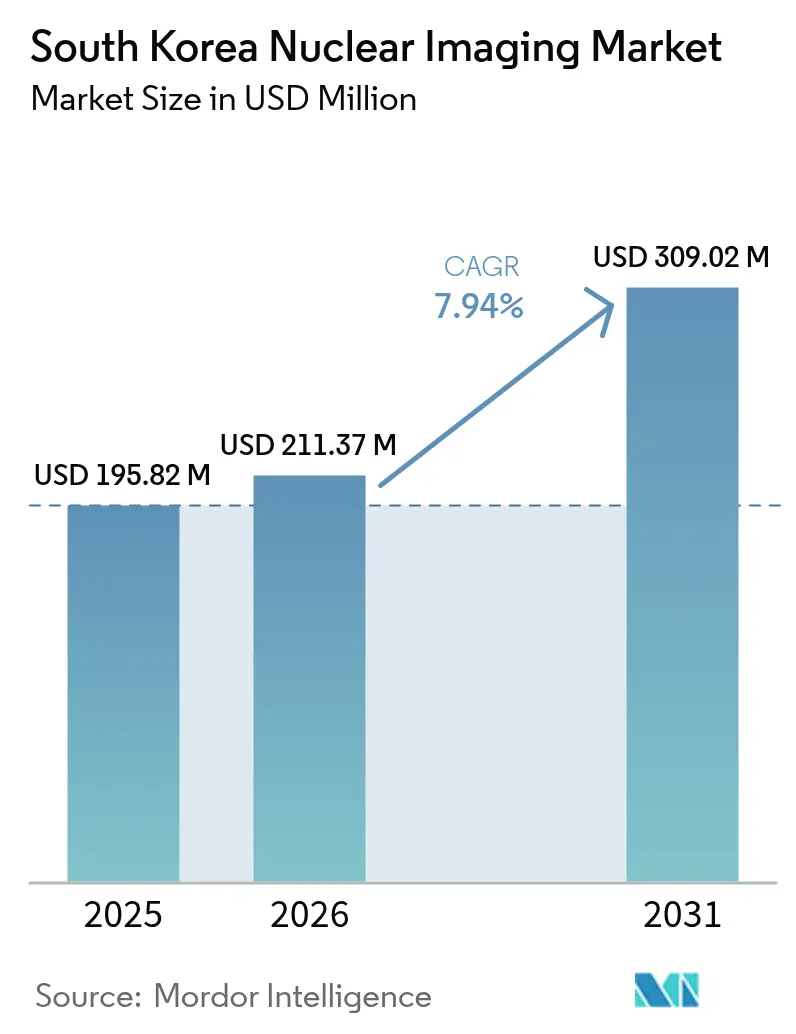

| MarktgrÃķÃe im Basisjahr (2025) | 195.82 Millionen US-Dollar |

| MarktgrÃķÃe (2026) | 211.37 Millionen US-Dollar |

| MarktgrÃķÃe (2031) | 309.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ÂĐ šÚÁÏÕýÄÜÁŋ. Wiederverwendung erfordert Namensnennung gemÃĪà CC BY 4.0. | |

Analyse des sÞdkoreanischen Nuklearbildgebungsmarkts von šÚÁÏÕýÄÜÁŋ

Die MarktgrÃķÃe des sÞdkoreanischen Nuklearbildgebungsmarkts wird im Jahr 2026 auf 211,37 Millionen USD geschÃĪtzt, ausgehend vom Wert des Jahres 2025 von 195,82 Millionen USD, mit Projektionen fÞr 2031 von 309,02 Millionen USD, was einem Wachstum von 7,94 % CAGR Þber 2026â2031 entspricht. Eine robuste Nachfrage nach prÃĪzisionsonkologischer Diagnostik, der Ausbau der inlÃĪndischen Radioisotopenproduktion und die rasche Integration von kÞnstlicher Intelligenz (KI) in BildgebungsablÃĪufe stÞtzen gemeinsam diese Entwicklung[1]Quelle: Ministerium fÞr Gesundheit und Soziales, "ëģīęąīëģĩė§ëķ 2025ë ėė°, 125ėĄ° 4,909ėĩ ė íė ," mohw.go.kr . Der fortlaufende Ausbau der ZyklotronkapazitÃĪt, verbunden mit einer gÞnstigen Erstattungsregelung fÞr neurologische PET-Tracer, weitet die klinische Anwendung Þber den Seoul-Busan-Korridor hinaus aus. Investitionen privater °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų verkÞrzen die ģŌąð°ųÃĪģŲąðaustauschzyklen, wÃĪhrend internationale Medizintourismus-ZuflÞsse Premium-Diagnosedienstleistungen stimulieren. Anhaltende LieferketteninstabilitÃĪt bei importierten Isotopen und FachkrÃĪftemangel bei Nuklearmedizintechnikern bleiben strukturelle Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

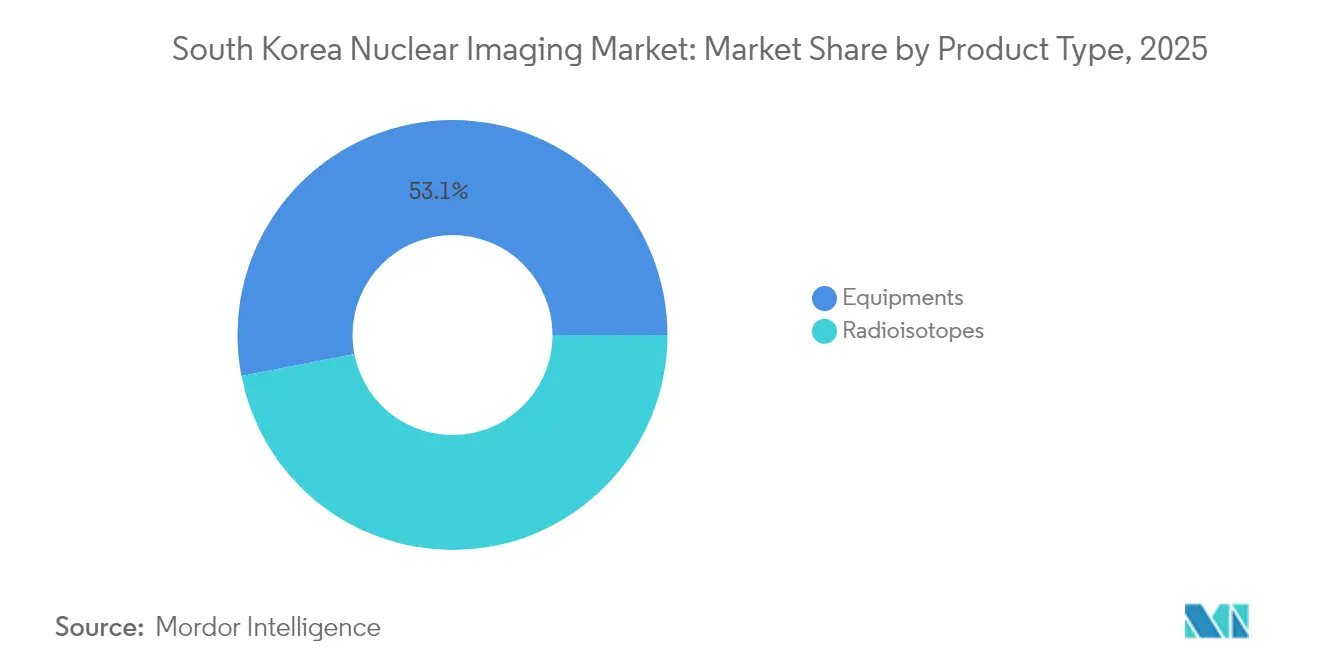

- ģŌąð°ųÃĪģŲąð machten 2025 53,05 % des sÞdkoreanischen Nuklearbildgebungsmarkts aus, was die PrÃĪferenz der Anbieter fÞr hochauflÃķsende molekulare Bildgebung widerspiegelt; Radioisotope Þbertrafen alle anderen ģŌąð°ųÃĪģŲąðsegmente mit einer prognostizierten CAGR von 8,01 % bis 2031, begÞnstigt durch niedrigere Investitionskosten und eine breitere regionale EinfÞhrung.

- Onkologische Anwendungen machten 2025 64,19 % des sÞdkoreanischen Nuklearbildgebungsmarkts aus, da die alternde BevÃķlkerung die Nachfrage nach Krebsstaging und TherapieÞberwachung beschleunigte; fÞr die Neurologie wird das schnellste Wachstum mit einer CAGR von 8,17 % bis 2031 prognostiziert, gestÞtzt durch die Ausweitung der Erstattung fÞr Demenzversorgung.

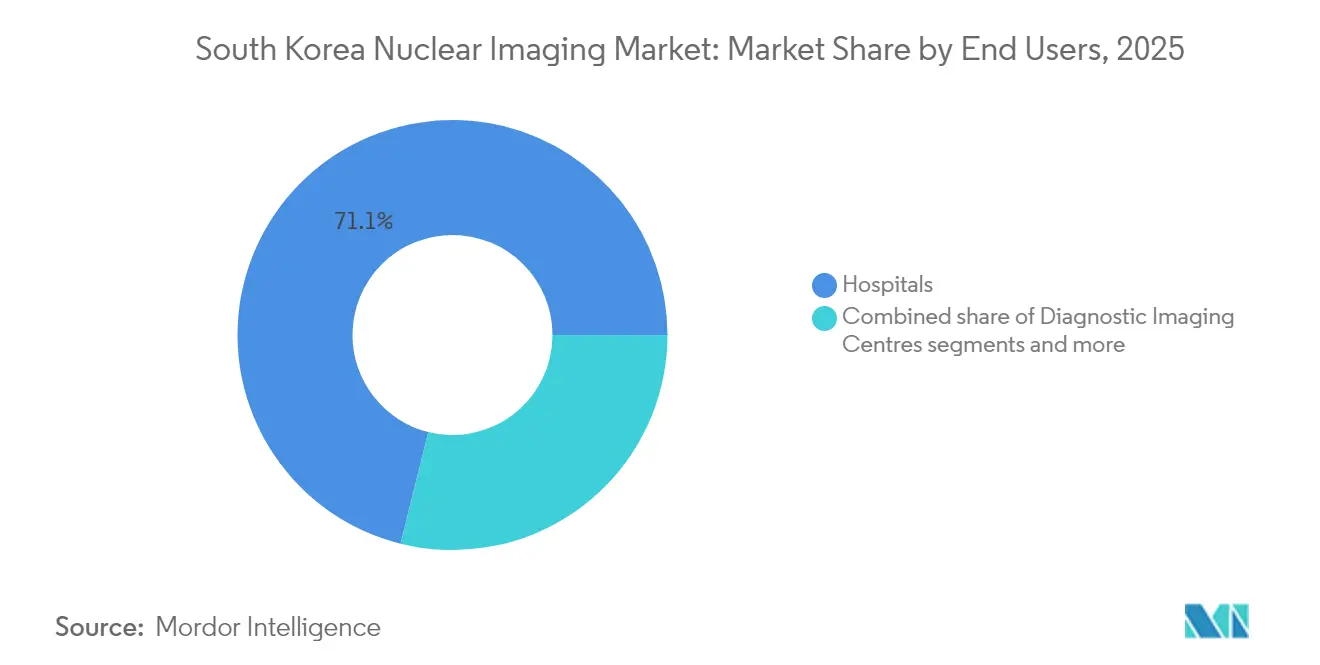

- °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų dominierten die Endnutzeraufnahme mit einem Umsatzanteil von 71,12 % im Jahr 2025 durch integrierte diagnostisch-therapeutische Versorgungspfade; fÞr akademische und Forschungsinstitute wird eine CAGR von 8,03 % bis 2031 prognostiziert, angetrieben durch Theranostik-Kliniktrial-Pipelines und staatliche Forschungs- und EntwicklungsfÃķrderungen.

Hinweis: Die MarktgrÃķÃen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietÃĪren SchÃĪtzrahmens von šÚÁÏÕýÄÜÁŋ erstellt und mit den neuesten verfÞgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im sÞdkoreanischen Nuklearbildgebungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende onkologische PET/CT-Nachfrage durch alternde BevÃķlkerung | +1.8% | National, konzentriert im Seoul-Busan-Korridor | Langfristig (âĨ 4 Jahre) |

| Ausweitung der staatlichen Erstattung fÞr Demenz-PET-Tracer | +1.2% | National, mit PrioritÃĪt in unterversorgten Regionen | Mittelfristig (2â4 Jahre) |

| EinfÞhrung inlÃĪndischer Ga-68-GeneratorfertigungskapazitÃĪten | +1.5% | National, zentriert auf KAERI-Einrichtungen | Mittelfristig (2â4 Jahre) |

| Krankenhausprivatisierung beschleunigt ģŌąð°ųÃĪģŲąðaustauschzyklen | +0.9% | StÃĪdtische Zentren, insbesondere GroÃraum Seoul | Kurzfristig (âĪ 2 Jahre) |

| KI-basierte Bildrekonstruktion senkt Dosis und Scanzeit | +1.1% | GroÃe Krankenhausnetzwerke landesweit | Kurzfristig (âĪ 2 Jahre) |

| Zyklotronausbau im Zusammenhang mit Theranostik-Kliniktrialen | +1.0% | Akademische medizinische Zentren und Forschungsinstitute | Langfristig (âĨ 4 Jahre) |

| Quelle: šÚÁÏÕýÄÜÁŋ | |||

Wachsende onkologische PET/CT-Nachfrage durch eine alternde BevÃķlkerung

Koreas BevÃķlkerung im Alter von 65 Jahren und ÃĪlter wird 2025 20,3 % erreichen, was einen anhaltenden Druck auf die onkologische BildgebungskapazitÃĪt ausÞbt. Hochempfindliche PET/CT-Scanner, die im Nationalen Krebszentrum eingesetzt werden, zeigen eine deutlich verbesserte LÃĪsionserkennung bei Prostatakrebs und erreichen eine Genauigkeit von 86,9 % mit 68Ga-NGUL-Tracern. °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų beschleunigen ihre BeschaffungsplÃĪne, wobei das Yonsei-Krebszentrum eine Kohlenstoffionenanlage hinzufÞgte, die 2023 mit der Behandlung von Patienten begann. Parallele klinische Studiendaten zeigen objektive Ansprechraten von 49,5 % fÞr gezielte Alphatherapie bei neuroendokrinen Tumoren. Diese Faktoren zusammen halten den sÞdkoreanischen Nuklearbildgebungsmarkt fest in der onkologischen FÞhrungsposition verankert.

Ausweitung der staatlichen Erstattung fÞr Demenz-PET-Tracer

Der Dienst zur ÃberprÞfung und Bewertung der Krankenversicherung weitete die KostenÞbernahme fÞr Amyloid- und Tau-PET-Bildgebung im Januar 2025 aus und senkte die Eigenbeteiligung der Patienten um 18 %. Die Politik unterstÞtzt eine prognostizierte Verdreifachung der DemenzprÃĪvalenz bis 2050 und intensiviert die Nachfrage nach frÞhzeitiger PET-basierter Diagnose. TertiÃĪre Zentren in Seoul berichten von einer diagnostischen Genauigkeit von 92 %, wenn KI-Analytik mit PET fÞr das Screening leichter kognitiver BeeintrÃĪchtigungen kombiniert wird. Die ausgeweitete Versicherungsdeckung trÃĪgt damit zum mittelfristigen Mengenwachstum im sÞdkoreanischen Nuklearbildgebungsmarkt bei.

EinfÞhrung inlÃĪndischer Ga-68-GeneratorfertigungskapazitÃĪten

KAERI nahm Mitte 2025 die kommerzielle Actinium-225-Produktion auf und skaliert Gallium-68-Generatorlinien, um das Versorgungsrisiko europÃĪischer Reaktoren zu mindern[2]Quelle: The Korea Times, "Korea to produce cancer treatment actinium-225 domestically by mid-2025," koreatimes.co.kr . Zyklotron-produziertes Ga-68 zeigt eine apparente molare AktivitÃĪt von 491 GBq/Âĩmol und Þbertrifft damit generatorderivierte Alternativen deutlich. InlÃĪndische Isotope sind nahezu 14 % gÞnstiger als importierte Ãquivalente, was Budget fÞr ģŌąð°ųÃĪģŲąðaufrÞstungen freisetzt. Die lokalisierte Versorgung stÃĪrkt damit die Resilienz und stÞtzt den sÞdkoreanischen Nuklearbildgebungsmarkt.

Krankenhausprivatisierung beschleunigt ģŌąð°ųÃĪģŲąðaustauschzyklen

Die Genehmigung des Greenland International Hospital als erstes gewinnorientiertes Krankenhaus Koreas signalisiert einen breiteren Privatisierungsimpuls. Staatliche Infrastrukturpakete stellen bis 2028 10 Billionen KRW fÞr den Krankenhausausbau bereit und verstÃĪrken private KapitalzuflÞsse. ģŌąð°ųÃĪģŲąðhersteller verzeichnen verkÞrzte Verkaufszykluszeiten, was auf eine aggressive Beschaffung durch stÃĪdtische private Zentren hindeutet. Der Trend erhÃķht die StÞcklieferungen und steigert den kurzfristigen Umsatz im sÞdkoreanischen Nuklearbildgebungsmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterbrechungen in der Lieferkette fÞr Radiopharmazeutika | -1.3% | Globale Auswirkung, betrifft koreanische Importe | Kurzfristig (âĪ 2 Jahre) |

| Hohe Investitionskosten fÞr PET/MR begrenzen den provinziellen Zugang | -0.8% | LÃĪndliche Gebiete und SekundÃĪrstÃĪdte auÃerhalb von Seoul-Busan | Mittelfristig (2â4 Jahre) |

| Mangel an zertifizierten Nuklearmedizintechnikern | -1.1% | National, akut in lÃĪndlichen Gebieten | Langfristig (âĨ 4 Jahre) |

| Strenge Vorschriften des Ministeriums fÞr Gesundheit und Soziales zum Radioisotopentransport | -0.6% | National, betrifft Transfers zwischen Einrichtungen | Mittelfristig (2â4 Jahre) |

| Quelle: šÚÁÏÕýÄÜÁŋ | |||

Unterbrechungen in der Lieferkette fÞr Radiopharmazeutika

Der europÃĪische Reaktorausfall im Oktober 2024 reduzierte die Mo-99-Produktion um 50 % und zwang koreanische Kliniken zur Rationierung von 99mTc-Dosen. Kardiologische Zentren verlÃĪngerten Bildgebungsfenster und schrÃĪnkten elektive Untersuchungen ein, was die Verfahrensvolumina beeintrÃĪchtigte. Die AbhÃĪngigkeit von veralteten auslÃĪndischen Reaktoren setzt Korea geopolitischen und wartungsbedingten Schocks aus und belastet die Beschaffungsbudgets. Beschleunigte inlÃĪndische Actinium-225- und Ga-68-Programme mindern, beseitigen aber noch nicht das Risiko. Die VersorgungsinstabilitÃĪt bleibt der grÃķÃte Hemmfaktor im sÞdkoreanischen Nuklearbildgebungsmarkt.

Hohe Investitionskosten fÞr PET/MR begrenzen den provinziellen Zugang

Integrierte PET/MR-Systeme Þbersteigen 5 Millionen USD pro Einheit, was die EinfÞhrung auÃerhalb akademischer Leiteinrichtungen einschrÃĪnkt. ProvinzkrankenhÃĪuser sehen sich lÃĪngeren AmortisationszeitrÃĪumen bei geringerem Patientendurchsatz gegenÞber. Staatliche FÃķrderungen konzentrieren sich auf den PET/CT-Ausbau und lassen PET/MR weitgehend unfinanziert. Das KostengefÃĪlle erhÃĪlt das ModalitÃĪtsungleichgewicht aufrecht und begrenzt die umfassende onkologische Bildgebung in lÃĪndlichen Gebieten. Die ungleiche ģŌąð°ųÃĪģŲąðverteilung hemmt ein gleichmÃĪÃiges Wachstum im sÞdkoreanischen Nuklearbildgebungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrÃĪnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berÞcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: ģŌąð°ųÃĪģŲąðdominanz stÃĪrkt die EinfÞhrung hochauflÃķsender Bildgebung

Das ģŌąð°ųÃĪģŲąðsegment erfasste 2025 53,05 % des Marktanteils im sÞdkoreanischen Nuklearbildgebungsmarkt und unterstreicht das Engagement der Anbieter fÞr hochauflÃķsende molekulare Bildgebung. Der rasche Einsatz digitaler Detektortechnologie verbessert die Empfindlichkeit und ermÃķglicht es °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ųn, Premium-Preisgestaltung zu rechtfertigen. Die inlÃĪndische Ga-68-Produktion senkt den Tracer-Aufwand und erhÃķht die PET-Auslastungsraten in der Onkologie und Neurologie. SPECT behÃĪlt eine starke installierte Basis, sieht sich jedoch einem VerdrÃĪngungswettbewerb in Investitionsbudgets gegenÞber. ģŌąð°ųÃĪģŲąðhersteller bÞndeln zunehmend KI-Rekonstruktion, um ihr Angebot zu differenzieren und hÃķhere Durchschnittsverkaufspreise zu unterstÞtzen.

FÞr Radioisotope wird bis 2031 eine CAGR von 8,01 % auf Wertbasis prognostiziert, da ProvinzkrankenhÃĪuser aufgrund niedrigerer Einstiegskosten bevorzugen. Hybride SPECT/CT-AufrÞstungen verlÃĪngern die Lebensdauer der ModalitÃĪt durch verbesserte anatomische Lokalisierung in der Kardiologie und ģ§ģĶģóūąąôŧåŧå°ųÞēõąðnbildgebung. Das Radioisotopen-Teilsegment profitiert von einer stabilen Technetium-99m-Nachfrage trotz globaler VersorgungsvolatilitÃĪt. Zyklotron-gestÞtzte Kupfer-64- und Gallium-68-Pipelines diversifizieren die Tracer-Optionen und stÃĪrken die Resilienz. Insgesamt neigt sich der sÞdkoreanische Nuklearbildgebungsmarkt weiterhin in Richtung PET, wÃĪhrend NischenmÃķglichkeiten in SPECT und aufkommenden therapeutischen Isotopen erhalten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfÞgbar

Nach Anwendung: Onkologie fÞhrt, wÃĪhrend Neurologie an Dynamik gewinnt

Die Onkologie hielt 2025 einen dominanten Umsatzanteil von 64,19 %, was Koreas fortgeschrittene multimodale Krebsversorgungspfade widerspiegelt. Protonen- und Kohlenstoffionenzentren integrieren diagnostisches PET/CT in die Behandlungsplanung und vertiefen die VerfahrenshÃĪufigkeit pro Patient. Gezielte Alphatherapien, die durch theranostische Bildgebung geleitet werden, erweitern den adressierbaren Ausgabenrahmen pro Fall. Die Kardiologie bleibt stabil, aber sekundÃĪr und wartet auf eine breitere Tracer-Diversifizierung.

Die Neurologie zeigt die schnellste Beschleunigung mit einer CAGR von 8,17 % bis 2031, da das Demenzscreening politisch unterstÞtzt wird. Neue Amyloid- und Tau-Tracer in Verbindung mit KI-Analytik fÃķrdern die FrÞhdiagnose und drÃĪngen °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų, neurologisch ausgerichtete PET-KapazitÃĪten hinzuzufÞgen. ģ§ģĶģóūąąôŧåŧå°ųÞēõąðnbildgebung und -therapie bleiben als stabile Nischen bestehen, unterstÞtzt durch vom HANARO-Reaktor geliefertes I-131. Der sÞdkoreanische Nuklearbildgebungsmarkt balanciert damit die etablierte onkologische FÞhrungsposition mit wachsender neurologischer Nachfrage.

Nach Endnutzer: Akademische Zentren treiben die Theranostikforschung voran

°°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų beherrschen 71,12 % des sÞdkoreanischen Nuklearbildgebungsmarkts und nutzen integrierte stationÃĪre, ambulante und chirurgische Dienste. FÞhrende UniversitÃĪtskrankenhÃĪuser fungieren als nationale Ãberweisungszentren und betreiben Multi-Scanner-Suiten mit hohem tÃĪglichem Durchsatz. Private Einrichtungen investieren aggressiv, um hochakute onkologische und neurologische FÃĪlle in wettbewerbsintensiven stÃĪdtischen Korridoren zu halten.

Akademische und Forschungsinstitute verzeichnen bis 2031 eine CAGR von 8,03 %, angetrieben durch translationale Theranostikprogramme und staatliche Forschungs- und EntwicklungsfÃķrderungen. Ihre NÃĪhe zu Zyklotrons und GMP-Radiochemielabors positioniert sie als Pioniere fÞr Actinium-225- und Kupfer-64-Studien. Spezialisierte diagnostische Bildgebungszentren fÞllen stÃĪdtische TerminlÞcken, insbesondere fÞr PET/CT-ÃberlaufkapazitÃĪten. Insgesamt verstÃĪrken diese Endnutzerdynamiken die anhaltende Nachfrage im sÞdkoreanischen Nuklearbildgebungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfÞgbar

Geografische Analyse

Der GroÃraum Seoul beherbergt die hÃķchste Dichte an PET/CT- und Zyklotronanlagen und verankert mehr als zwei Drittel des nationalen Verfahrensvolumens. FÞhrende Institutionen â darunter das Seoul National University Hospital und das Korea University Medical Center â stimmen klinische Dienste mit der hausinternen Tracer-Produktion ab und festigen damit die regionale Dominanz weiter. Die Konzentration in Seoul beschleunigt Innovationszyklen, verstÃĪrkt aber auch die DisparitÃĪten gegenÞber ProvinzkrankenhÃĪusern.

Busan und die umliegenden sÞdÃķstlichen Provinzen stellen den zweiten Wachstumspol dar, katalysiert durch das geplante Protonenzentrum des Nationalen UniversitÃĪtskrankenhauses und industrielle Verbindungen zu Lieferketten der Isotopenproduktion. Regionale politische Anreize, einschlieÃlich KÃķrperschaftsteuerermÃĪÃigungen fÞr Medizintourismuseinrichtungen, fÃķrdern private Bildgebungsinvestitionen. Die KapitalintensitÃĪt begrenzt jedoch die PET/MR-Durchdringung, und der FachkrÃĪftemangel bei Technikern hÃĪlt auÃerhalb der GroÃstÃĪdte an.

LÃĪndliche Bezirke bleiben aufgrund langer Reisedistanzen und begrenzter ģŌąð°ųÃĪģŲąðbudgets unterversorgt. Das Gesetz zur integrierten UnterstÞtzung der Gemeinschaftspflege ermutigt tertiÃĪre Zentren, mobile Bildgebungseinheiten und Tele-Nuklearmedizin-Plattformen einzusetzen, doch die Umsetzung hinkt aufgrund von TransportgenehmigungsbeschrÃĪnkungen hinterher. Die Beseitigung geografischer Ungleichgewichte wird fÞr eine gerechte Expansion des sÞdkoreanischen Nuklearbildgebungsmarkts entscheidend sein.

Wettbewerbslandschaft

Globale OriginalgerÃĪtehersteller halten die ModalitÃĪtsfÞhrerschaft fest, indem sie ģŌąð°ųÃĪģŲąðverkÃĪufe mit strukturierten ServicevertrÃĪgen und Tracer-Distributionsallianzen kombinieren. GE HealthCares Ãbernahme von Nihon Medi-Physics fÞr 183 Millionen USD sichert die regionale Versorgung mit Radiopharmazeutika und stÃĪrkt die PET/CT-Installationsbasisstrategie. Siemens Healthineers bietet den Biograph Trinion PET/CT mit luftgekÞhlter Architektur an und zielt darauf ab, die NachrÞstkosten fÞr private Kliniken zu senken. Philips integriert SmartSpeed KI in die MRT, um die Scaneffizienz zu verbessern und sich fÞr einen modalitÃĪtsÞbergreifenden Upsell zu positionieren.

InlÃĪndische Unternehmen nutzen NischenmÃķglichkeiten in der Therapeutik. Die Actinium-225-Pipeline von SK Biopharmaceuticals mit KIRAMS ist ein Beispiel fÞr synergetische Forschungs-zu-Fertigungs-FÃĪhigkeiten. Korea Hydro & Nuclear Power und Framatome evaluieren die Lutetium-177-Produktion in Wolsong und nutzen dabei bestehende Reaktorinfrastruktur. Kleinere risikokapitalfinanzierte Akteure konzentrieren sich auf die KI-gestÞtzte Workflow-Orchestrierung und adressieren PersonalengpÃĪsse statt Hardware.

Die regulatorische Compliance gemÃĪà dem Kernsicherheitsgesetz stellt hohe Markteintrittsbarrieren dar und begÞnstigt Akteure mit etablierten QualitÃĪtssystemen. Die Servicedifferenzierung verlagert sich hin zu End-to-End-LÃķsungen â Hardware, Tracer, KI und Wartungspakete â statt Preiswettbewerb. Insgesamt erfassen die fÞnf grÃķÃten Unternehmen rund 55 % des Umsatzes, was auf eine moderate Konzentration im sÞdkoreanischen Nuklearbildgebungsmarkt hindeutet.

MarktfÞhrer im sÞdkoreanischen Nuklearbildgebungsmarkt

Samyoung Unitech

GE Healthcare

FutureChem

IBA Radiopharma Solutions

NuCare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JÞngste Branchenentwicklungen

- Dezember 2024: Das Korea Atomic Energy Research Institute kÞndigte die inlÃĪndische Produktion des Krebsbehandlungsisotops Actinium-225 ab Mitte 2025 an, ein strategischer Schritt in Richtung Radioisotopen-Selbstversorgung

- Dezember 2024: SK Biopharmaceuticals schloss eine kollaborative Forschungsvereinbarung mit Proen Therapeutics ab, um bis 2027 zwei prÃĪklinische kleinproteinbasierte Radiopharmazeutika zu entwickeln und damit die nationalen TheranostikfÃĪhigkeiten voranzutreiben

Berichtsumfang des sÞdkoreanischen Nuklearbildgebungsmarkts

GemÃĪà dem Berichtsumfang umfasst die Nuklearbildgebung Gamma-, SPECT- und PET-Bildgebungsverfahren. Nuklearmedizinische Bildgebungsverfahren sind nicht-invasiv und, abgesehen von intravenÃķsen Injektionen, in der Regel schmerzlose medizinische Tests, die Ãrzten helfen, medizinische ZustÃĪnde zu diagnostizieren und zu bewerten. Diese Bildgebungsscans verwenden radioaktive Materialien, sogenannte Radiopharmazeutika oder Radiotracer. Der sÞdkoreanische Nuklearbildgebungsmarkt ist segmentiert nach Produkt (ģŌąð°ųÃĪģŲąð (Einzelphotonen-Emissionscomputertomographie (SPECT), Positronen-Emissions-Tomographie (PET)) und Radioisotop (SPECT-Radioisotope und PET-Radioisotope)) und Anwendung (OrthopÃĪdie, ģ§ģĶģóūąąôŧåŧå°ųÞēõąð, Kardiologie, Onkologie und Sonstige). Der Bericht bietet den Wert (in Millionen USD) fÞr die oben genannten Segmente.

| ģŌąð°ųÃĪģŲąð | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Sonstige SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Sonstige PET-Isotope | ||

| Kardiologie |

| Neurologie |

| ģ§ģĶģóūąąôŧåŧå°ųÞēõąð |

| Onkologie |

| Sonstige Anwendungen |

| °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt (Wert) | ģŌąð°ųÃĪģŲąð | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Sonstige SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Sonstige PET-Isotope | |||

| Nach Anwendung (Wert) | Kardiologie | ||

| Neurologie | |||

| ģ§ģĶģóūąąôŧåŧå°ųÞēõąð | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer (Wert) | °°ųēđēÔ°ėąðēÔģóÃĪģÜēõąð°ų | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete SchlÞsselfragen

Welchen prognostizierten Wert wird der sÞdkoreanische Nuklearbildgebungsmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 309,02 Millionen USD erreichen und wÃĪchst mit einer CAGR von 7,94 % Þber 2026â2031.

Welche BildgebungsmodalitÃĪt fÞhrt derzeit beim StÞckumsatz in Korea?

Die Prognosen sehen den Markt bis 2031 bei 309,02 Millionen USD, was einer CAGR von 7,94 % Þber 2026â2031 entspricht.

Welche BildgebungsmodalitÃĪt fÞhrt derzeit beim StÞckumsatz in Korea?

PET hÃĪlt die FÞhrungsposition und erfasst 53,05 % des Anteils am Umsatz 2025 dank onkologischer Nachfrage und inlÃĪndischer Ga-68-Versorgung.

Warum gilt die Neurologie als Anwendungsbereich mit hohem Wachstumspotenzial?

Die ausgeweitete Erstattung fÞr Demenztracer und KI-gestÞtzte Bildanalyse unterstÞtzen eine CAGR von 8,17 % fÞr neurologische Verfahren bis 2031.

Wie wirken sich inlÃĪndische Isotopenprogramme auf die VersorgungsstabilitÃĪt aus?

KAERIs Produktion von Actinium-225 und Gallium-68 reduziert die AbhÃĪngigkeit von europÃĪischen Reaktoren und mildert jÞngste Mo-99-EngpÃĪsse.

Welche Herausforderungen begrenzen die Marktexpansion in lÃĪndlichen Provinzen?

Hohe PET/MR-Investitionskosten, Technikermangel und strenge Isotopentransportvorschriften verlangsamen den ģŌąð°ųÃĪģŲąðeinsatz auÃerhalb von BallungsrÃĪumen.

Welche Endnutzergruppe wird voraussichtlich das schnellste Wachstum verzeichnen?

Akademische und Forschungsinstitute fÞhren mit einer CAGR von 8,03 %, da sie Theranostikstudien und Zyklotronpartnerschaften ausbauen.

Seite zuletzt aktualisiert am: