Marktgröße und Marktanteil der südkoreanischen Regierungs- und Bildungslogistik

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

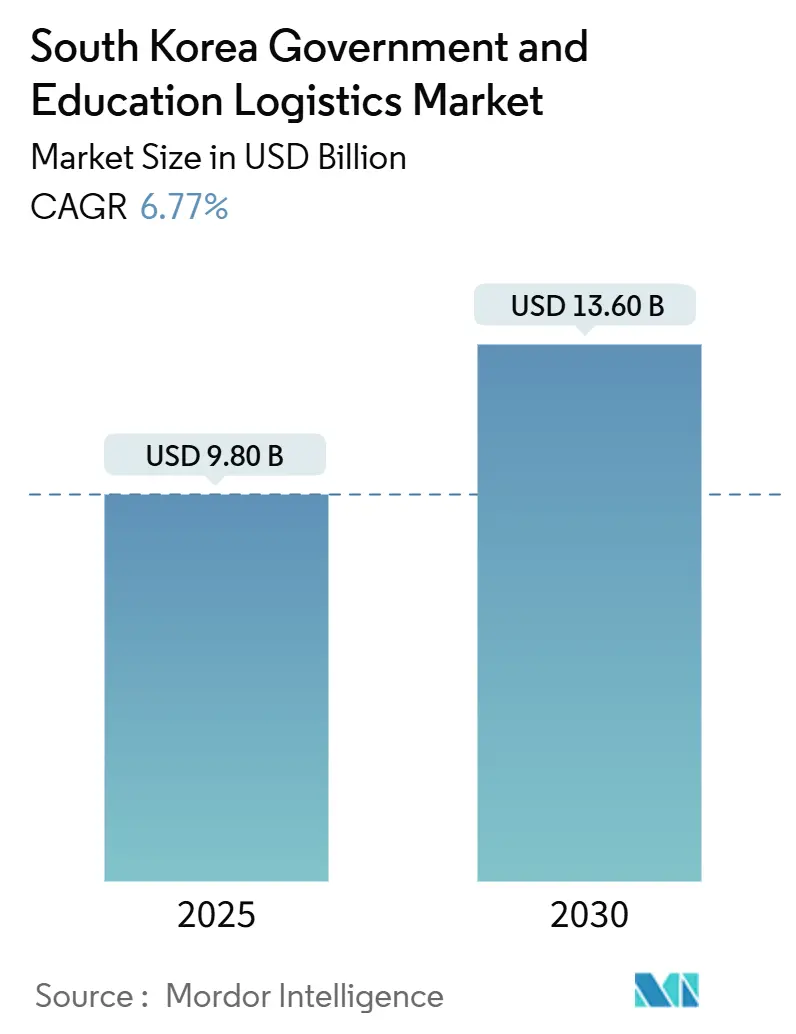

| Marktgröße (2025) | 9.80 Milliarden US-Dollar |

| Marktgröße (2030) | 13.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Regierungs- und Bildungslogistik von ����������

Die Marktgröße der südkoreanischen Regierungs- und Bildungslogistik wird im Jahr 2025 auf 9,80 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,60 Milliarden USD erreichen, bei einer CAGR von 6,77 % während des Prognosezeitraums (2025–2030).

Die stetige Expansion wird durch die digitale Beschaffungsarchitektur der Regierung, aggressive Investitionen in intelligente Hochschulcampus und verteidigungsorientierte Bevorratungsprogramme gestützt, die die Nachfrage nach technologiegestützten, multimodalen Logistikdienstleistungen steigern. Neue CO₂-neutrale Vertragsregeln beschleunigen die Elektrifizierung von Fahrzeugflotten und die Dekarbonisierung von Lagerhäusern, während demografischer Arbeitskräftemangel eine weitreichende Automatisierung von Transport-, Materialhandhabungs- und Letzte-Meile-Aktivitäten vorantreibt. Zusammen schaffen diese Trends ein Umfeld mit hohen Markteintrittsbarrieren, in dem Anbieter mit fortschrittlichen IT-Plattformen, sicheren Einrichtungen und Nachhaltigkeitsnachweisen eine stärkere Verhandlungsposition gegenüber öffentlichen Behörden einnehmen. Der zunehmende Wettbewerb um Mehrwertdienste – Kommissionierung, Gerätevorbereitung und Rückflüsse – erschließt Umsatzpotenziale weit über den konventionellen Frachtverkehr hinaus und verknüpft die Logistikausgaben enger mit den Innovationsmandaten der Regierung.

Wichtigste Erkenntnisse des Berichts

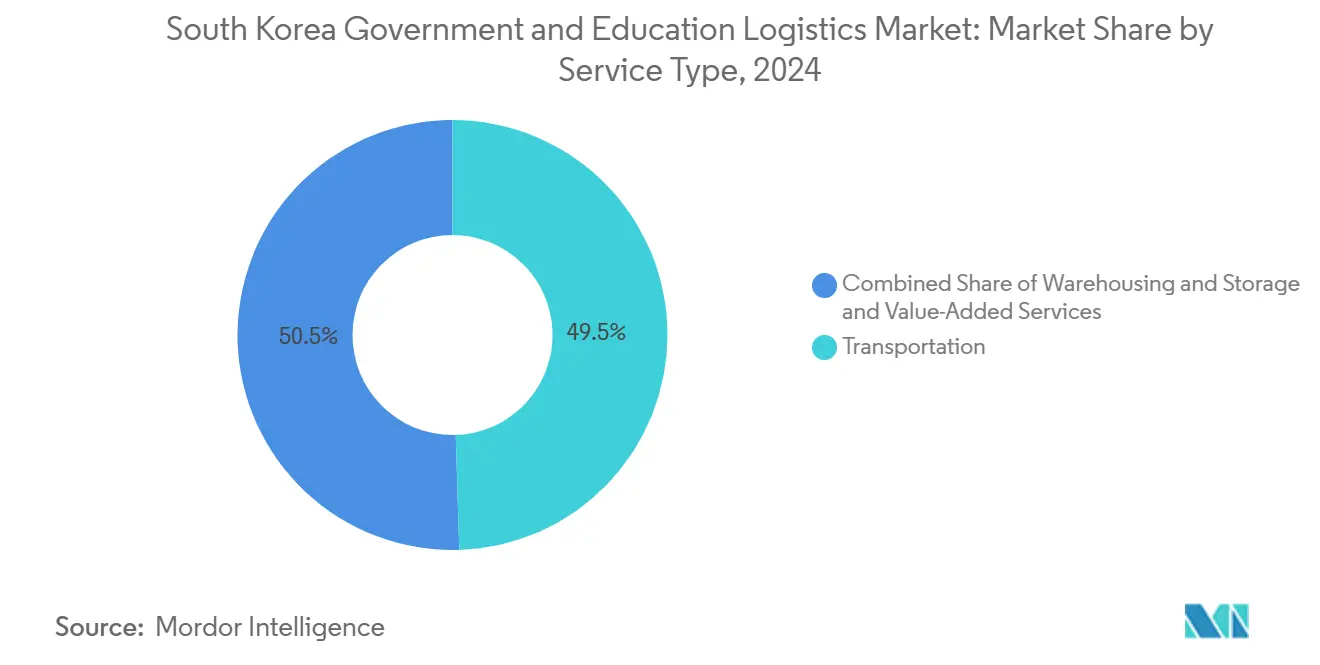

- Nach Dienstleistungsart führte der Transport im Jahr 2024 mit einem Anteil von 49,50 % am südkoreanischen Markt für Regierungs- und Bildungslogistik; Mehrwertdienste werden bis 2030 voraussichtlich mit einer CAGR von 8,20 % wachsen.

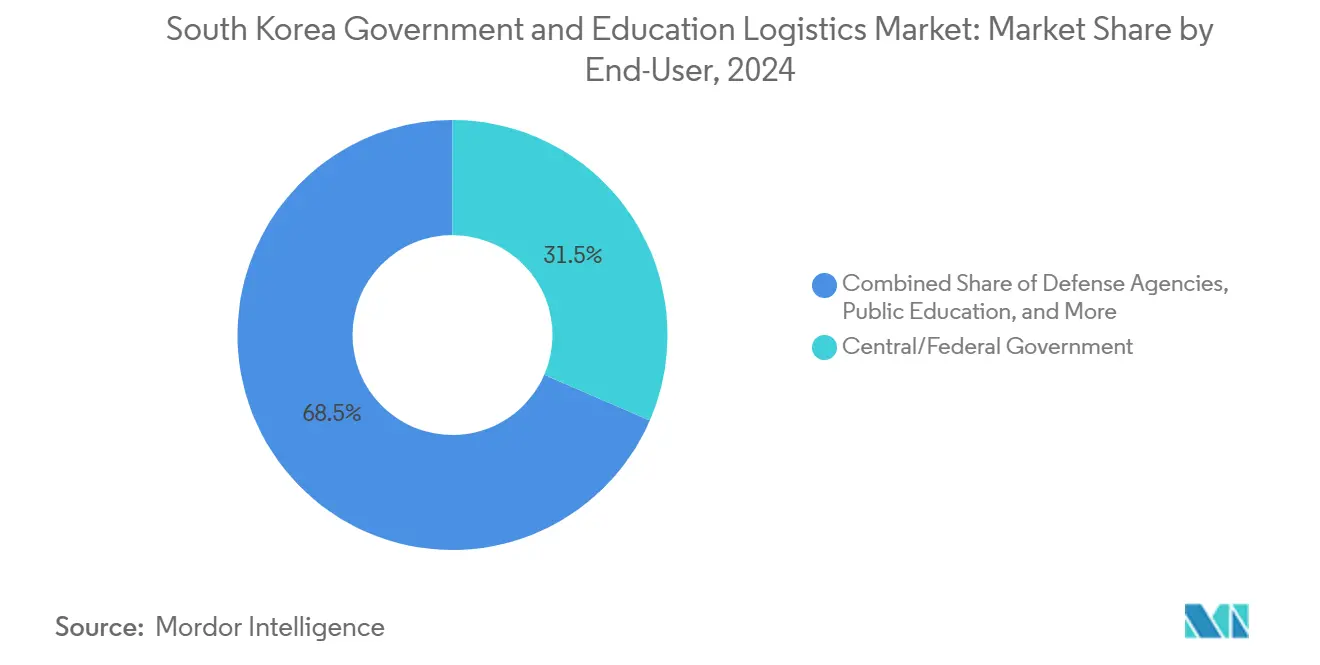

- Nach Endnutzer hielt die Zentral-/Bundesregierung im Jahr 2024 einen Anteil von 31,50 % an der Marktgröße der südkoreanischen Regierungs- und Bildungslogistik, während Hochschuleinrichtungen mit einer prognostizierten CAGR von 8,40 % bis 2030 das höchste Wachstum verzeichnen dürften.

Trends und Erkenntnisse des südkoreanischen Marktes für Regierungs- und Bildungslogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Beschaffungsstrategie des öffentlichen Sektors | +1.8% | Hauptstadtregion Seoul und andere Großstädte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Schulmahlzeiten- und Schulbuchlieferung | +1.2% | Stärkere Auswirkung in ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Verteidigungsbevorratung und Bereitschaftslogistik | +0.9% | In der Nähe der DMZ und wichtiger Militärstandorte | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Mikro-Erfüllung auf intelligenten Hochschulcampus | +0.7% | Führende Universitäten und Forschungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Aggregierte provinzielle E-Commerce-Retouren | +0.5% | Wachstumskorridor Seoul–Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Drohnenkorridore für Inseln | +0.4% | Jeju, Ulleungdo und südwestliche Küsteninseln | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Die digitale Beschaffungsstrategie des öffentlichen Sektors revolutioniert die Marktarchitektur

Koreas KI-gestütztes Beschaffungsportal beseitigt papierbasierte Arbeitsabläufe und vermittelt in Echtzeit die Zuordnung von Anbietern, wobei Dienstleister verpflichtet werden, Live-Leistungsdaten und blockchain-validierte Aufzeichnungen zu veröffentlichen. Logistikunternehmen, die cloud-native Transportmanagementsysteme und API-fähige Flottentelemetrie betreiben, erhalten bevorzugte Bewertungen, während analoge Betreiber unter neuen Compliance-Filtern von der Qualifikation ausgeschlossen werden können. Frühe Verträge zeigen zweistellige Reduzierungen der Durchlaufzeiten und bestätigen, dass digitale Bereitschaft nun als faktische Einstiegsschwelle für den südkoreanischen Markt für Regierungs- und Bildungslogistik fungiert[1]Ministerium für Wirtschaft und Finanzen, "Nationaler Rahmen für digitale Beschaffung 2025," moef.go.kr.

Logistikvorschriften für Bildungseinrichtungen schaffen spezialisierte Dienstleistungsökosysteme

Einheitliche nationale Standards für die Lieferung von Mahlzeiten, Geräten und Lernmaterialien verpflichten Spediteure zur Beherrschung von HACCP-konformen Kühlketten, der Massenbereitstellung von Geräten und schulinternen Rückflüssen. Anbieter integrieren sich direkt in die ERP-Systeme der Schulen und planen Routen entsprechend Stundenplan und Ernährungsaudits. Die Komplexität konsolidiert die Ausgaben bei integrierten Betreibern, die jeden Knotenpunkt vom Zentrallager bis zum Klassenzimmerschrank verwalten können, und erweitert den südkoreanischen Markt für Regierungs- und Bildungslogistik weit über den einfachen Transport hinaus[2]Bildungsministerium, "Fahrplan für intelligente Hochschulcampus 2025," moe.go.kr

Die Modernisierung der Verteidigungslogistik beschleunigt die Entwicklung strategischer Infrastruktur

Das Ministerium für nationale Verteidigung verlangt manipulationssichere Siegel, SCADA-gesicherte Depots und verschlüsselten Datenaustausch für alle klassifizierten Sendungen. Inländische Unternehmen profitieren von Regelungen zum lokalen Inhalt und der Nähe zu Werften und Munitionsfabriken, während ausländische Marktteilnehmer höhere Sicherheitsüberprüfungskosten tragen. Mehrjährige Verträge garantieren stabile Volumina, erfordern jedoch cyber-resiliente Netzwerke und redundante Knotenpunkte, was kapitalintensive Investitionen für eine nachhaltige Teilnahme am südkoreanischen Markt für Regierungs- und Bildungslogistik unerlässlich macht[3]Ministerium für nationale Verteidigung, "Strategischer Plan zur Modernisierung der Logistik," mnd.go.kr.

Initiativen für intelligente Hochschulcampus treiben die Notwendigkeit der Technologieintegration voran

Universitäten setzen Mikro-Erfüllungszentren, autonome Roboterläufer und app-basierte Paketschließfächer ein, wodurch sich Lieferfenster von Tagen auf Stunden verkürzen. Logistikpartner müssen die Identitätsverifizierung mit Studierendeninformationssystemen integrieren und batterieelektrische Transporter innerhalb emissionskontrollierter „grüner Ringe” einsetzen, was die Bedeutung sauberer Flotten unterstreicht. Diese Pilotprojekte erhöhen die Wertdichte pro Lieferung und verstärken die Migration des südkoreanischen Marktes für Regierungs- und Bildungslogistik hin zu datenreichen, technologieintensiven Arbeitsabläufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CO₂-Schwellenwerte bei der umweltfreundlichen Beschaffung | −1.4% | Am stärksten im Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Alternder Fahrer- und Lagerarbeiterpool | −0.8% | Landesweit; akut in ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Zentralisierte Preisobergrenzenregelungen für Drittanbieter-Logistikgebühren | −0.6% | Einheitlich über öffentliche Verträge | Kurzfristig (≤ 2 Jahre) |

| Oligopolistische Palette- und Kistenversorgung | −0.3% | Stärker auf kleinere Betreiber ausgerichtet | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Umweltfreundliche Beschaffungsvorschriften verändern operative Paradigmen

Regierungsausschreibungen bewerten nun die Kohlenstoffintensität neben Kosten und Dienstleistung. Flotten müssen auf elektrische oder Wasserstoffantriebe umgestellt werden, Depots müssen mit zertifizierten erneuerbaren Energien betrieben werden, und Dashboards müssen Emissionen in Echtzeit offenlegen. Anfängliche Umrüstungen erhöhen die Betriebskosten um 5–7 %, was die Margen für anlagenintensive Spediteure drückt und den Kreditbedarf erhöht. Anbieter, die frühzeitig eine Netto-Null-Zertifizierung erreichen, sichern sich Vertragsmultiplikatoren und stärken ihren Anteil am südkoreanischen Markt für Regierungs- und Bildungslogistik[4]Umweltmanagementkorporation, "Leitlinien für CO₂-Schwellenwerte im öffentlichen Sektor," keco.or.kr.

Demografische Entwicklung der Belegschaft gefährdet die operative Nachhaltigkeit

Das Medianalter der Fahrer übersteigt 53 Jahre, und die Fluktuation liegt bei über 20 % jährlich. Lohngarantien erhöhen die direkten Arbeitskosten, während die Bewerberpools in abgelegenen Landkreisen schrumpfen. Autonome Gabelstapler und Robotersortierer gleichen Engpässe aus, erfordern jedoch Investitionsprogramme in Millionenhöhe, die nur große Betreiber stemmen können. Mittelfristig schränkt der Arbeitskräftemangel die Flottenauslastung ein und bremst das Wachstumspotenzial in Segmenten des südkoreanischen Marktes für Regierungs- und Bildungslogistik, die weiterhin manuell betrieben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Transports steht vor technologiegetriebenen Umbrüchen

Der Transport machte im Jahr 2024 49,50 % des Gesamtumsatzes aus und bestätigt damit seine grundlegende Rolle im südkoreanischen Markt für Regierungs- und Bildungslogistik. Der ���ٰ���ß��ngüterverkehr profitiert von digitalisierter Mauterhebung und leistungsstarken Autobahnen, während die Bahn dedizierte Regierungsfrachtslots für Schul- und Verteidigungssendungen erhält. Der Luftfrachtverkehr deckt zeitkritische Militärersatzteile und Prüfungsmaterialien ab, und Seewege transportieren Nahrungsmittelreserven in großen Mengen. Die wachsende regulatorische Forderung nach Rückverfolgbarkeits-Upgrades erfordert 5G-fähige IoT-Sensoren und prädiktive Analytik, was Verträge auf Spediteure lenkt, die verifizierte Echtzeit-Meilensteine liefern können.

Mehrwertdienste wachsen mit einer CAGR von 8,20 %, da Behörden Kommissionierung, Geräteeinrichtung und nachhaltigkeitsgebundene Rückflüsse auslagern. Diese Aktivitäten steigern die Margen und verankern Anbieter tiefer in den Arbeitsabläufen der Behörden. Die Lagerhaltung verzeichnet ein mittleres einstelliges Wachstum, gestützt durch Bevorratungsinitiativen. Autonome Palettenfahrzeuge, temperaturkontrollierte Mikrozonen und KI-gesteuerte Slotting-Systeme steigern den Durchsatz und differenzieren moderne Einrichtungen im südkoreanischen Markt für Regierungs- und Bildungslogistik.

Nach Endnutzer: Bundesherrschaft verschiebt sich hin zu bildungsgetriebenem Wachstum

Die Zentral-/Bundesregierung trug im Jahr 2024 31,50 % zur Marktgröße der südkoreanischen Regierungs- und Bildungslogistik bei, bedingt durch Massenbeschaffungsmacht und systemweite Digitalisierungsprojekte. Ministerien schließen Langstrecken-Haupttransport-, Zolllager- und Zollabfertigungsverträge im Rahmen von Fünfjahres-Rahmenvereinbarungen ab, die die Einhaltung von ISO 9001 und ISO 14001 honorieren.

Hochschuleinrichtungen wachsen mit einer CAGR von 8,40 % am schnellsten, getrieben durch die Automatisierung intelligenter Hochschulcampus, forschungsgerechte Kühlketten und durch Fördermittel finanzierte Technologiepilotprojekte. Öffentliche Schulen der Klassen 1–12 bleiben stabil, aber groß und sichern tägliche Mahlzeitenlieferungen und Tablet-Rotationen. �ձ���ٱ徱���ܲԲ��������ö������ verlangen weiterhin Premiumpreise für sichere, sicherheitsgeprüfte Transporte. Landes- und Kommunalbehörden weiten ihre Beteiligung durch dezentralisierte elektronische Ausschreibungen aus, was den südkoreanischen Markt für Regierungs- und Bildungslogistik auf Sekundärstädte ausweitet und Geschäftsmöglichkeiten für mittelgroße regionale Betreiber schafft.

Geografische Analyse

Die Hauptstadtregion Seoul vereint den größten Anteil des Vertragswertes auf sich, was die dichte Konzentration von Ministerien, Unternehmenszentralen und führenden Universitäten widerspiegelt. Fünf internationale Flughäfen, zwei intelligente Häfen und ein 24-Stunden-Bahnpendelnetz ermöglichen landesweite Vorlaufzeiten von unter 24 Stunden und verstärken die Volumenkonzentration. Die Politik der ausgewogenen Regionalentwicklung lenkt nun jedoch Mittel nach Busan, Daejeon und Gwangju, was den Ausgabenanteil verringert und Logistikunternehmen einlädt, Satellitendepots für den Nächste-Tag-Service aufzubauen.

Busan verankert maritime Ströme und Verteidigungsfracht und verarbeitet überproportionale Projektsendungen über seinen neuen Hafen-Ökokomplex. Die Nähe zu Werften und Marinestützpunkten erfordert Hochtonnen-Krankapazitäten und spezialisierte Rigger-Teams. Die Provinz Jeju ist Vorreiterin bei unbemannten Luftfahrzeugkorridoren, die medizinische Versorgungsgüter und Prüfungsunterlagen zu Inselschulen transportieren, und macht den Archipel zu einem Testfeld für Drohnendienstleistungsmodelle im südkoreanischen Markt für Regierungs- und Bildungslogistik.

Ländliche Provinzen kämpfen mit spärlicher Infrastruktur und schrumpfenden Belegschaften, doch gesetzliche Servicelevel-Parität verpflichtet Betreiber, Letzte-Meile-Routen zu höheren Kosten pro Lieferung abzudecken. Staatliche Kraftstoffzuschlagsbeihilfen und Quersubventionspools puffern die Margen, während CO₂-Gutschriften Teile der Kosten für emissionsarme Transporter ausgleichen. Insgesamt balancieren diese Dynamiken geografische Gerechtigkeit mit operativer Machbarkeit und sichern eine kohärente nationale Abdeckung.

Wettbewerbslandschaft

Inländische Platzhirsche wie CJ Logistics, Korea Express und LX Pantos nutzen etablierte Sicherheitsfreigaben, landesweite Depots und erfahrene Compliance-Teams, um mehrjährige Regierungsrahmenverträge zu verankern. Technologieinvestitionen verdrängen Preissenkungen als primäres Wettbewerbsfeld. Marktführer setzen KI-Routenoptimierer, Blockchain-Verifizierer und CO₂-Dashboards ein, die direkt in die Überwachungsportale der Ministerien einfließen.

Automatisierte Sortieranlagen steigern den Durchsatz, während digitale Zwillinge den Sicherheitsbestand um 10–15 % reduzieren und die Position der Platzhirsche bei hochkomplexen Verträgen im südkoreanischen Markt für Regierungs- und Bildungslogistik festigen.

Neue Marktteilnehmer verfolgen Nischenmärkte: Hanwha Systems Logistics zielt auf verteidigungsgerechten, cyber-sicheren Frachtverkehr ab; universitäre Ausgründungen erproben autonome Innenlieferungen; und Drohnenbetreiber testen BVLOS-Dienste für die Versorgung abgelegener Inseln. Der Erfolg hängt davon ab, sich mit staatlichen Sandbox-Programmen abzustimmen, die regulatorische Hürden senken und Einnahmebrücken in der Frühphase bieten.

Marktführer der südkoreanischen Regierungs- und Bildungslogistik

CJ Logistics

Korea Post

LX Pantos

Hyundai Glovis

Samsung SDS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: LX Pantos legte den Grundstein für das New Port Eco Logistics Center im Hinterlandkomplex von Busan und erweiterte damit die Import-Export-Kapazität für Fracht des öffentlichen Sektors.

- Juni 2025: FedEx eröffnete eine direkte Frachtflugverbindung zwischen Südkorea und Taiwan, wodurch die Transitzeit für kritische medizinische und infrastrukturelle Komponenten für öffentliche Projekte verkürzt wurde.

- April 2025: DSV schloss die Übernahme von DB Schenker ab und erweiterte damit das multimodale Angebot für koreanische Regierungsbehörden, die globale Reichweite suchen.

- Oktober 2024: Scan Global Logistics investierte 25 Millionen USD in die Einrichtung einer Regierungsdienstleistungseinheit mit Fokus auf sicherheitsgeprüfte Verträge.

Berichtsumfang des südkoreanischen Marktes für Regierungs- und Bildungslogistik

| Transport | ���ٰ���ß�� |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung & Aufbewahrung | |

| Mehrwertdienste |

| Zentral-/Bundesregierung |

| Landes- und Kommunalverwaltung |

| �ձ���ٱ徱���ܲԲ��������ö������ |

| Öffentliches Bildungswesen (Klassen 1–12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | ���ٰ���ß�� |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung & Aufbewahrung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| �ձ���ٱ徱���ܲԲ��������ö������ | ||

| Öffentliches Bildungswesen (Klassen 1–12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Regierungs- und Bildungslogistik in Südkorea bis 2030 sein?

Die Gesamtausgaben werden voraussichtlich 13,6 Milliarden USD erreichen, was einer CAGR von 6,77 % gegenüber dem Niveau von 2025 entspricht.

Welche Dienstleistungslinie wächst im Rahmen koreanischer öffentlicher Verträge am schnellsten?

Mehrwertdienste – Verpackung, Kommissionierung und Rückflüsse – werden bis 2030 voraussichtlich mit einer CAGR von 8,20 % wachsen.

Warum gestalten Hochschuleinrichtungen die Logistiknachfrage neu?

Die Automatisierung intelligenter Hochschulcampus und die Handhabung von Forschungsmaterialien erhöhen die Komplexität und treiben das Segment auf eine CAGR von 8,40 % zu.

Welche Rolle spielen CO₂-Regelungen bei der Vergabe von Verträgen?

Ausschreibungen bewerten nun Emissionen neben Preis und Dienstleistung und bevorzugen Anbieter mit Elektroflotten und Echtzeit-CO₂-Dashboards.

Wie beeinflusst die Verteidigungsmodernisierung private Logistikunternehmen?

Militärische Bevorratung und der Bedarf an cyber-sicherem Frachtverkehr eröffnen langfristige, margenstarke Verträge für Betreiber mit Sicherheitsfreigabe.

Seite zuletzt aktualisiert am: