Marktgröße und Marktanteil der chemischen Lagerlogistik in Südkorea

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

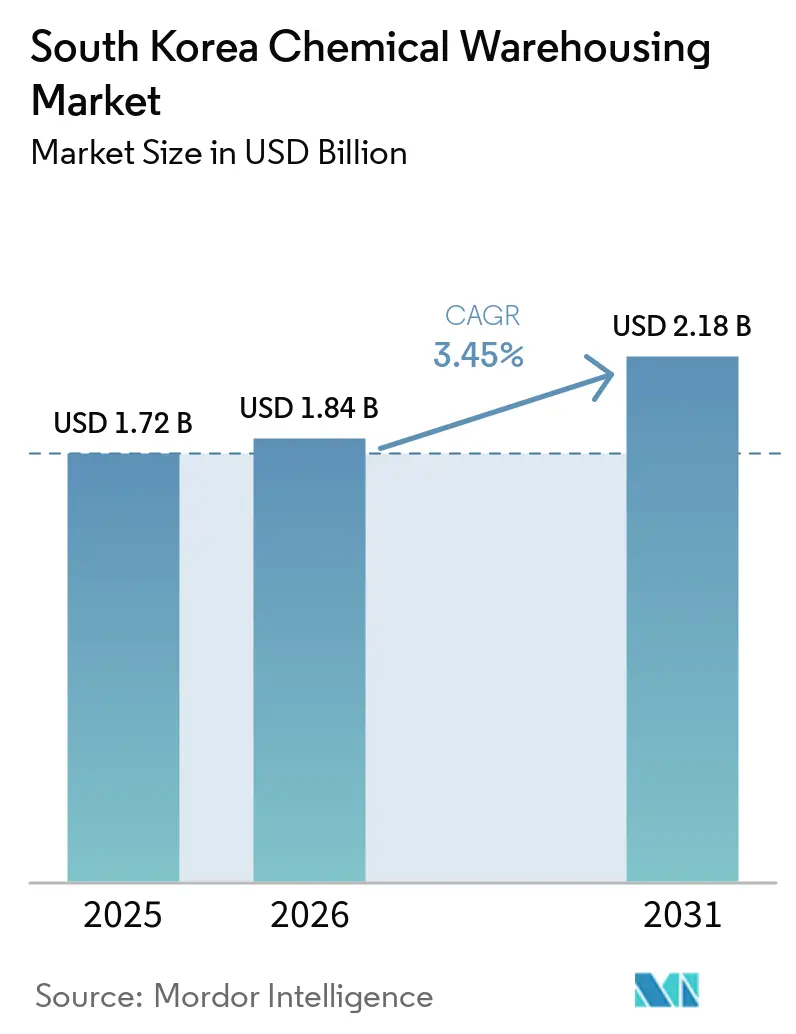

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chemischen Lagerlogistik in SГјdkorea durch єЪБПХэДЬБї

Die Marktgröße der chemischen Lagerlogistik in Südkorea wird voraussichtlich von 1,72 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,18 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,45 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich hin zu hochwertigen Lagerlösungen, da die Dekarbonisierung von Schiffskraftstoffen, die Eigenversorgung mit Batteriematerialien und staatlich geförderte digitale Sicherheitsvorschriften die Wirtschaftlichkeit von Anlagenplanung und -standort verändern. Küstenknotenpunkte rüsten sich mit ammoniatauglicher Bunkerinfrastruktur, während Binnencluster in der Nähe von Batteriekomponentenwerken ultratrockene Räume benötigen, die die relative Luftfeuchtigkeit unter 1 % halten. Sicherheitssysteme auf Basis künstlicher Intelligenz (KI) entwickeln sich von Pilotprojekten zur gängigen Praxis, da staatliche Subventionen etwa die Hälfte der Anfangsinvestitionen für Sensoren und Software abdecken. Eine Konsolidierung ist wahrscheinlich, da überarbeitete Vorschriften des Chemikalienkontrollgesetzes (CCA) Kapitalanforderungen einführen, die kleine Betreiber nur schwer erfüllen können.[1] Korea Energy Economics Institute, "Energiewende und Anforderungen an die Logistiksicherheit," keei.re.kr

Wesentliche Erkenntnisse des Berichts

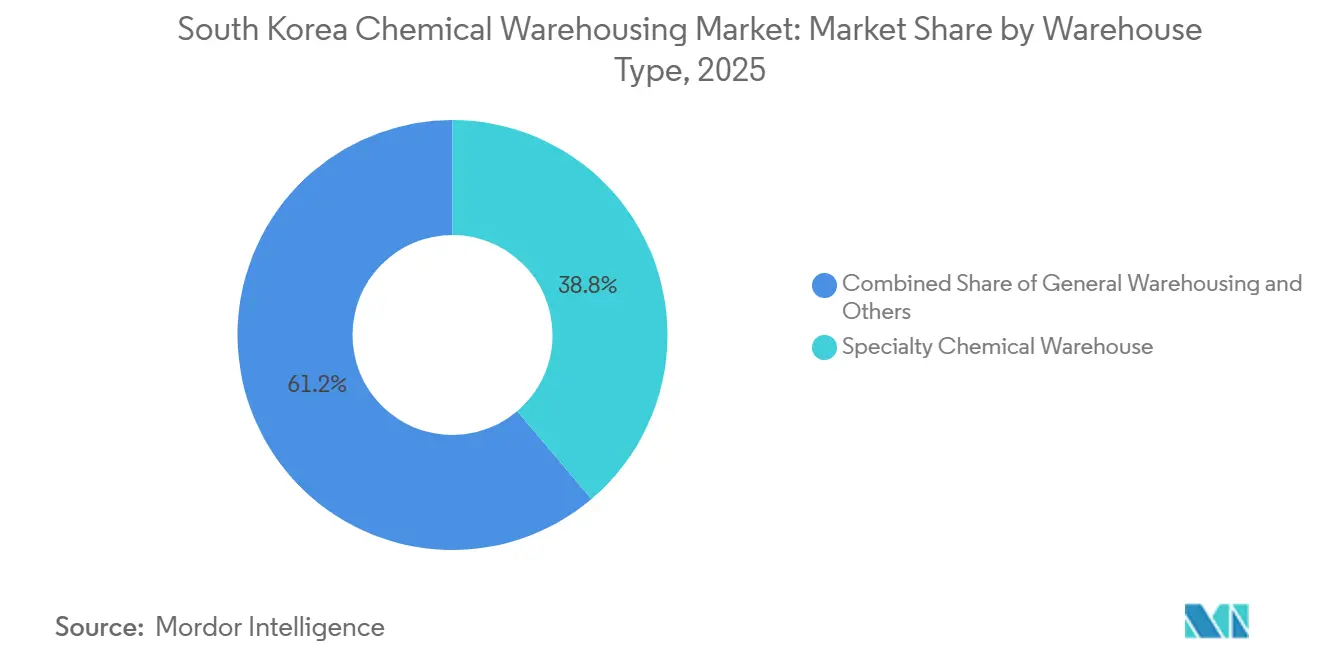

- Nach Lagertyp fГјhrten Speziallager fГјr Chemikalien mit einem Anteil von 38,80 % am Markt fГјr chemische Lagerlogistik in SГјdkorea im Jahr 2025. TemperaturgefГјhrte Chemikalienlager werden bis 2031 voraussichtlich mit einer CAGR von 5,58 % wachsen.

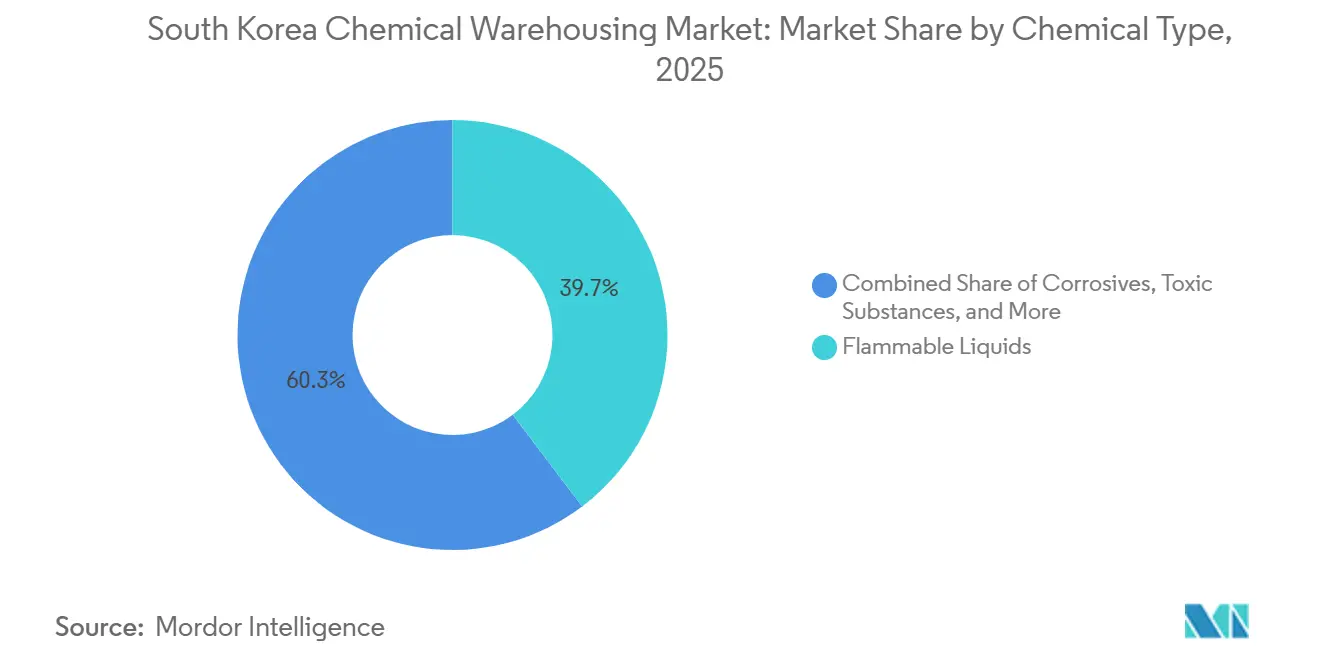

- Nach Chemikalientyp entfielen auf Entzündliche Flüssigkeiten im Jahr 2025 ein Anteil von 39,52 % an der Marktgröße der chemischen Lagerlogistik in Südkorea; Giftige Substanzen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,70 % wachsen.

- Nach Endverbraucher hielt die Herstellung von Spezialchemikalien im Jahr 2025 einen Anteil von 31,77 % an der Marktgröße der chemischen Lagerlogistik in Südkorea, während Pharmazeutika & Biowissenschaften bis 2031 mit einer CAGR von 5,35 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzungsrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur chemischen Lagerlogistik in SГјdkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei EV-Batterievorstufen mit Bedarf an ultratrockener Lagerung | +0.9% | Chungcheong, Gyeonggi | Mittelfristig (2–4 Jahre) |

| Aufbau von Wasserstoff-Ammoniak-Bunkerinfrastruktur an küstennahen Ökokraftstoffhubs | +0.7% | Hafenzonen Busan, Ulsan und Incheon | Langfristig (≥ 4 Jahre) |

| Steuerliche Rückverlagerungsanreize fördern KMU-Feinchemikaliencluster | +0.6% | Ochang, Sejong, Gwangju | Mittelfristig (2–4 Jahre) |

| Staatliches KI-Smart-Logistik-Förderprogramm für Gefahrgut-Distributionszentren | +0.5% | National, Hauptstadtregion Seoul | Kurzfristig (≤ 2 Jahre) |

| Ausbau des See-Schienen-Intermodal-Korridors senkt Kosten für Küstenlager | +0.5% | Busan–Seoul, Gwangyang–Daejeon | Langfristig (≥ 4 Jahre) |

| Verpflichtende IoT-basierte digitale Sicherheitsprotokolle gemäß CCA-Revision 2025 | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Boom bei EV-Batterievorstufen mit Bedarf an ultratrockener Lagerung

Die inländische Produktion von Elektrolytsalzen erfordert Lager mit einer relativen Luftfeuchtigkeit unter 1 %, was die Anlagenkosten auf 800–1.200 USD pro Quadratmeter treibt. Die Auslastung ultratrockener Gebäude in Chungcheong und Gyeonggi übersteigt bereits 95 %, da LG Energy Solution, SK On und Samsung SDI langfristige Verträge für Vorläufermaterialien abgeschlossen haben. Betreiber, die in hochwertige Trocknungsmittel-, Stickstoffdecken- und Taupunktüberwachungssysteme investieren, erzielen Mietaufschläge von nahezu 80 % gegenüber konventionellen Flächen.

Aufbau von Wasserstoff-Ammoniak-Bunkerinfrastruktur an kГјstennahen Г–kokraftstoffhubs

Der Fahrplan Südkoreas für maritime Kraftstoffe sieht bis 2030 eine ammoniataugliche Bunkerinfrastruktur in fünf großen Häfen vor. Die Häfen in Busan und Ulsan genehmigen bereits Terminals, die kryogenes Ammoniak bei -33 °C lagern – eine Spezifikation, die die Nachfrage nach zweckgebauten Chemikalienlagern innerhalb von zwei Kilometern von Liegeplätzen erhöht, um Rohrleitungslänge und Sicherheitsrisiken zu begrenzen. Betreiber müssen sowohl das Chemikalienkontrollgesetz als auch die Vorschriften der koreanischen Küstenwache erfüllen, was die Compliance-Komplexität erhöht, aber neue Marktteilnehmer einschränkt. Frühe Akteure wie das Gemeinschaftsunternehmen zwischen MOL Chemical Tankers und SK Gas haben langfristige Mietverträge in der Nähe von Bunkeranleger gesichert und positionieren sich für einen prognostizierten Ammoniak-Kraftstoff-Logistikmarkt von 2 Milliarden USD bis 2035.

Steuerliche Rückverlagerungsanreize fördern KMU-Feinchemikaliencluster

Erweiterte Steuergutschriften aus dem Jahr 2024 decken nun Feinchemikalien ab und bieten Unternehmen, die ihre Produktion aus China verlagern, eine bis zu 10-jährige Körperschaftsteuerbefreiung. Siebzehn Hersteller haben Verlagerungen angekündigt, die zusammen 85.000 m² zertifizierter Lagerfläche erfordern, ein Großteil davon in den Industriezonen Ochang und Sejong. Gemeinsame Drittanbieter-Logistik (3PL)-Lager sind für kleine und mittelständische Unternehmen (KMU) attraktiv, denen das Kapital für eigenständige Anlagen fehlt, insbesondere dort, wo die Lagerung von Halbleitervorläufern Reinraumspezifikationen der Klasse 10.000 erfordert, die 60–80 % über dem Standardpreis liegen. Die Clusterbildung erhöht die Auslastungsraten und ermöglicht es Lageranbietern, Kontaminationskontrollsysteme auf mehrere Mieter zu verteilen.

Staatliches KI-Smart-Logistik-Förderprogramm für Gefahrgut-Distributionszentren

Das Ministerium für Handel, Industrie & Energie subventioniert bis zu 50 % der Ausgaben für KI-gestützte Sicherheit, einschließlich Computer-Vision-Leckageerkennung und digitaler Zwillinge für die Notfallmodellierung. Mittelgroße Betreiber haben Systeme eingeführt, die die Vorfallsraten um etwa 25 % senken und die Palettendichte durch algorithmisches Stapeln unter Berücksichtigung von Chemikalienverträglichkeitstabellen um etwa 15 % erhöhen. Interoperabilitätsanforderungen stellen sicher, dass neue Plattformen mit bestehenden Lagerverwaltungssystemen verknüpft werden können, was das Risiko einer Anbieterbindung verringert und die Skalierung beschleunigt.[2]Ministerium für Handel, Industrie & Energie, "Richtlinien für Smart-Logistik-Förderung," motie.go.kr

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stromtarife zu Spitzenlastzeiten belastet Kalt- und Speziallager | –0.7% | National, Hauptstadtregion Seoul | Kurzfristig (≤ 2 Jahre) |

| Steigende Seefrachtversicherungsprämien nach dem Busan-Unfall 2025 | –0.6% | Küstenzonen, Exportanlagen | Kurzfristig (≤ 2 Jahre) |

| GenehmigungsengpГ¤sse fГјr neue Chemikaliensicherheitszonen der Seveso-Klasse | –0.5% | µюІ№±ф±фіЬІФІµІх°щГ¤іЬіѕ±р | Mittelfristig (2–4 Jahre) |

| Preiskampf und Fragmentierung unter nicht zertifizierten Nischen-3PL-Anbietern | –0.4% | National, Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Volatilität der Stromtarife zu Spitzenlastzeiten belastet Kalt- und Speziallager

Dynamische Zeitzonentarife können Spitzentarife auf das 3,5-Fache der Niedrigtarifzeiten treiben und die Energiekosten in Kalt- und ultratrockenen Anlagen auf 30 % der Betriebskosten erhöhen. Betreiber installieren Batteriespeicher und hocheffiziente Kühlanlagen, um den Spitzenlastbedarf zu reduzieren, doch die Kapitalintensität erhöht das Amortisationsrisiko. Einige geben die Kosten über variable Lagergebühren an die Kunden weiter, während andere die Kosten absorbieren, um Marktanteile zu schützen.

Steigende Seefrachtversicherungsprämien nach dem Busan-Unfall 2025

Verschärfte regulatorische Kontrollen und globale Risikoneubewertungen durch Seeversicherer treiben die Gefahrgutprämien in die Höhe, wobei viele Versicherer nun vor der Verlängerung strenge Drittanbieter-Sicherheitsprüfungen verlangen. Für kleine Betreiber engen diese steigenden Versicherungskosten – die nun etwa 5 % des Umsatzes erreichen – die Margen ein und veranlassen einige, sich aus risikoreichen Chemikalienkategorien zurückzuziehen. Gleichzeitig verschärfen Umweltbehörden die Sicherheitsprotokolle und Inspektionshäufigkeiten für Lager in der Nähe sensibler Gewässer, was für Küstenbetreiber erhebliche Compliance-Belastungen mit sich bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Premium-Ultratrockenanlagen definieren das Wertversprechen neu

Speziallager für Chemikalien erzielten im Jahr 2025 einen Anteil von 38,80 % am Markt für chemische Lagerlogistik in Südkorea, gestützt durch Kunden aus der Elektronik-, Halbleiter- und Hochleistungswerkstoffbranche. Das Teilsegment beherbergt Reinräume, Kontaminationskontrollzonen und integrierte Qualitätslabore, die den ISO-14644-Standards entsprechen. Betreiber wie CJ Logistics und Rinchem haben in klassenbasierte Zonierung und KI-Temperaturalarme investiert und unterstützen die Just-in-Time (JIT)-Lieferung von Fotolithografiechemikalien für die 5-nm-Chipproduktion. Obwohl allgemeine Chemikalienlager nach wie vor das Volumen dominieren, sinkt ihr Anteil, da Kunden zu höherwertigen Flächen wechseln, die IoT-Sicherheitsdashboards und Mehrwertverpackungslinien umfassen.

Temperaturgeführte Chemikalienlager werden voraussichtlich eine CAGR von 5,58 % verzeichnen – das schnellste Wachstum innerhalb dieser Segmentierung. Das Wachstum resultiert aus der Logistik für Lithiumsalze, Elektrolyte und Biologika, die jeweils entweder ultratrockene Atmosphären oder Tiefkühlbereiche bis zu -80 °C erfordern. Die Marktgröße der chemischen Lagerlogistik in Südkorea für temperaturgeführte Standorte wird bis 2031 voraussichtlich 710 Millionen USD erreichen, da Energiespeicher-Nachrüstungen die Spitzenlastversorgung besser handhabbar machen. Das Batteriewerk von Samsung SDI in Cheonan erfordert Taupunkte unter -40 °C und verdeutlicht, wie technische Spezifikationen Premium-Mietpreise antreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Chemikalientyp: EntzГјndliche FlГјssigkeiten dominieren, Giftige Substanzen wachsen schneller

Entzündliche Flüssigkeiten hielten im Jahr 2025 einen Anteil von 39,52 % an der Marktgröße der chemischen Lagerlogistik in Südkorea, was den petrochemischen Komplex des Landes und neue Wasserstoff-Ammoniak-Gemische widerspiegelt, die Druck- oder Kryotanks benötigen. Rohstoff-Naphtha und Xylol stehen jedoch unter Preisdruck, sodass die durchschnittlichen Lagererträge stagnieren. Lagerbetreiber reagieren darauf, indem sie Dienstleistungen wie Tank-zu-Fass-Abfüllung und Zollabwicklung bündeln, um die Marge zu erhalten.

Giftige Substanzen werden voraussichtlich mit einer CAGR von 4,70 % wachsen, da die Produktion pharmazeutischer Wirkstoffe (API) und Batterieelektrolyte aus China verlagert wird. Anlagen zur Lagerung von Lithiumhexafluorophosphat (LiPF6) erfordern Inertgasabdeckung und korrosionsbeständige Böden, was die Baukosten um 200–400 USD pro Quadratmeter erhöht. Der Marktanteil der chemischen Lagerlogistik in Südkorea für giftige Substanzen wird voraussichtlich steigen, da GMP-konforme Wirkstoffe und hochwertige Kathodenpulver höhere Lagergebühren erzielen. Die neue LiPF6-Linie von LG Energy Solution veranschaulicht den Aufschwung, da ein zweckgebautes, feuchtigkeitsfreies Lager in der Nähe von Ochang unter Vertrag genommen wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Endverbraucherbranche: Spezialchemikalien führen, Pharma wächst stark

Die Herstellung von Spezialchemikalien machte im Jahr 2025 einen Anteil von 31,77 % am Markt für chemische Lagerlogistik in Südkorea aus, gestützt durch Halbleiter-Fotolacke, Displaypanelmaterialien und UV-härtbare Harze. Diese Kunden benötigen ISO-Klassen-Zonen, statikfreie Böden und chemikalienverträgliche Trennung, was es Betreibern ermöglicht, Aufschläge von 25–40 % gegenüber Massenpetrochemie-Tarifen zu verlangen. Integrierte Vendor-Managed-Inventory (VMI)-Programme binden Kunden zusätzlich an Mehrwert-3PLs.

Pharmazeutika & Biowissenschaften werden voraussichtlich mit einer CAGR von 5,35 % wachsen – dem schnellsten Wachstum unter den Endverbrauchern – da biopharmazeutische Auftragsforschungs- und Fertigungsorganisationen (CDMOs) expandieren. Neue Zelltherapieprojekte benötigen Kühllager mit Stromredundanz, alarmierten Doppelkompressoren und vollständigen Prüfpfaden für Regulierungsbehörden. Die Marktgröße der chemischen Lagerlogistik in Südkorea im Zusammenhang mit Pharma steigt, da Unternehmen wie Samsung Biologics auf validierte −80 °C-Lagerung für Plasmid-DNA und virale Vektoren angewiesen sind, was langfristige, bindende Verträge schafft.[3]Ministerium für Handel, Industrie & Energie, "Richtlinien für Smart-Logistik-Förderung," motie.go.kr

Geografische Analyse

Groß-Seoul verankert etwa 40 % der nationalen Nachfrage trotz hoher Grundstückspreise, da Elektronik-, Biotech- und Feinchemikaliencluster die Nähe zu Forschungs- und Entwicklungszentren sowie Exportflughäfen schätzen. Die Provinz Gyeonggi sticht als am schnellsten wachsende Region hervor, da batteriebezogene Projekte allein mehr als 100.000 m² ultratrockene Fläche benötigen; die Auslastung nähert sich in den Korridoren Anseong und Pyeongtaek bereits der Sättigung.

Der Industriegürtel Chungcheong belegt den zweiten Platz beim Marktanteil und profitiert von staatlichen Anreizen, die die Verlagerungskosten für Rückkehrer ausgleichen; die Komplexe Ochang und Sejong ziehen KMU an, die gemeinsame Lagerlösungen suchen, die sowohl CCA- als auch GMP-Anforderungen erfüllen. Schienenausbaumaßnahmen verkürzen die Transitzeit zum Hafen Busan und ermöglichen es Betreibern, Bestände im Inland zu lagern, ohne die Exportumschlagszeiten zu beeinträchtigen.

Der südöstliche Küstenstreifen, Heimat der petrochemischen Anlagen in Ulsan und Busan, unterstützt die Massenlagerung entzündlicher Flüssigkeiten und baut schrittweise Ammoniak-Kraftstoffinfrastruktur auf. Genehmigungsverzögerungen aufgrund verschärfter küstennaher Umweltvorschriften haben neue Bauprojekte verlangsamt, doch umfassende Sicherheitsnachrüstungen und Rückhalteverbesserungen schreiten an wichtigen Hafenstandorten wie Ulsan und Busan stetig voran. Sekundärregionen wie Daegu und Gwangju bieten günstige Grundstückskosten, haben jedoch Schwierigkeiten, gefahrgutqualifizierte Techniker anzuziehen, was das Wachstum moderat hält.[4]Korea Trade-Investment Promotion Agency (KOTRA), "Invest Korea: Industriecluster & Logistik," kotra.or.kr

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert. Globale Unternehmen wie DHL Supply Chain, DSV und CEVA bringen standardisierte Qualitätsprotokolle und globale Multi-Client-Verträge mit, die für multinationale Hersteller attraktiv sind. Inländische Marktführer wie CJ Logistics und Dongryun nutzen lokales Know-how, um Genehmigungsverfahren und Arbeitsvorschriften zu navigieren, was ihnen Geschwindigkeitsvorteile bei der Expansion verschafft.

Strategische Investitionen konzentrieren sich nun auf Automatisierung und Spezialisierung. Große inländische 3PLs wie CJ Logistics erkunden aktiv Investitionen in KI-ausgestattete Distributionszentren und erweitern ihren Fußabdruck in Regionen wie Gyeonggi und Chungcheong, um auf steigende Batterievorläuferströme vorbereitet zu sein. Globale Spediteure vertiefen unterdessen ihre Küstenflüssigkeitennetze, um exportgebundene Petrochemikalien zu erschließen, und erweitern ihren Pharma-Kühlketten-Fußabdruck in Biopharma-Hubs wie Songdo, um langfristige Kapazitäten zu sichern und Einnahmen zu diversifizieren.

Mittelgroße Akteure sichern sich gegen Energie- und Compliance-Kosten durch strategische Partnerschaften ab, insbesondere in Hochbarriere-Segmenten wie ultratrockener Batterielagerung. Die Technologieakzeptanz steigt branchenweit, wobei Betreiber Blockchain-Rückverfolgbarkeit für Gefahrgutfrachten einsetzen und ISO-14001-Zertifizierungen anstreben, um Kunden mit Nachhaltigkeitsmandaten zu gewinnen. Der Konsolidierungsdruck wird anhalten, da IoT-, Versicherungs- und Energiekosten Betreiber begünstigen, die Fixkosten über Multi-Standort-Portfolios verteilen können.

MarktfГјhrer der chemischen Lagerlogistik in SГјdkorea

CJ Logistics

LX Pantos

Rinchem Company, Inc.

Kukbo Express

Dongryun Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Lotte Global Logistics kooperierte mit dem Robotikunternehmen Robros und mehreren südkoreanischen akademischen Institutionen (Kyunghee-, Kwangwoon- und Sogang-Universität). Die Partnerschaft konzentriert sich auf die Felderprobung und den Einsatz von zweibeinigen KI-Humanoiden Robotern im Fulfillment-Center des Unternehmens in Jincheon. Die Initiative zielt darauf ab, Betriebsdaten zu sammeln und die Roboter für komplexe Ausgangs- und Verpackungsaufgaben zu trainieren, was einen bedeutenden Vorstoß in Richtung Automatisierung hochregulierter inländischer Lagerumgebungen signalisiert.

- März 2026: Lotte Global Logistics initiierte offiziell Felderprobungen von zweibeinigen KI-Humanoiden Robotern, die speziell für komplexe Logistikumgebungen entwickelt wurden. In Zusammenarbeit mit dem Robotikunternehmen Robros sowie Forschungsteams der Kyunghee-Universität, der Kwangwoon-Universität und der Sogang-Universität kündigte das Unternehmen Pläne an, diese autonomen Einheiten in seinem Fulfillment-Center in Jincheon einzusetzen. Die Initiative konzentriert sich auf das Training der Roboter zur Ausführung von Ausgangsverarbeitungs- und spezialisierten Verpackungsaufgaben, sodass Lotte kritische Betriebsdaten sammeln kann, um die Automatisierung seiner inländischen Lager- und Lieferketteninfrastruktur zu beschleunigen.

- Februar 2026: Rinchem startete seine Initiative zum 50-jährigen Jubiläum. Das Unternehmensupdate hob den anhaltenden strategischen Fokus auf operative Disziplin in der regulierten Chemikalien- und Gaslogistik hervor. Das Unternehmen betonte sein fortgesetztes Engagement für kompromisslose Sicherheitsstandards in seinen Gefahrstofflager-, Spezialtransport- und ISO-Tank-Handlingnetzwerken, die die anspruchsvollsten Halbleiterfertigungsumgebungen der Welt direkt unterstützen.

- November 2025: LX International, der Mutterkonzern des erstklassigen inländischen 3PL LX Pantos, schloss die Übernahme des IT-Dienstleistungsunternehmens BSG Partners ab. Diese strategische Akquisition wurde durchgeführt, um die digitale Lieferkette und die operativen Fähigkeiten seines Logistiknetzwerks direkt zu stärken. Durch die Integration der auf SAP und AWS basierenden Speziallösungen von BSG Partners strebt LX Pantos eine digitale Transformation an, verbessert die Systemimplementierung und steigert die Tracking-Effizienz in seinen umfangreichen Industrie- und Petrochemie-Logistikoperationen.

Berichtsumfang des Marktes fГјr chemische Lagerlogistik in SГјdkorea

| Allgemeine Lagerung |

| Speziallager fГјr Chemikalien |

| Lager fГјr Gefahrstoffe (HAZMAT) |

| TemperaturgefГјhrte Chemikalienlager |

| EntzГјndliche FlГјssigkeiten |

| Г„tzende Stoffe |

| Giftige Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Г–l & Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerung |

| Speziallager fГјr Chemikalien | |

| Lager fГјr Gefahrstoffe (HAZMAT) | |

| TemperaturgefГјhrte Chemikalienlager | |

| Nach Chemikalientyp | EntzГјndliche FlГјssigkeiten |

| Г„tzende Stoffe | |

| Giftige Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebensmittel- und Futtermittelzusatzstoffe | |

| Г–l & Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ wird der Markt fГјr chemische Lagerlogistik in SГјdkorea bis 2031 sein?

Der Sektor wird bis 2031 voraussichtlich 2,18 Milliarden USD erreichen und ab 2026 mit einer CAGR von 3,45 % wachsen.

Welcher Lagertyp wächst am schnellsten?

TemperaturgefГјhrte Chemikalienlager, angetrieben durch die Nachfrage nach Batteriematerialien und pharmazeutischen KГјhlketten, werden bis 2031 voraussichtlich eine CAGR von 5,58 % verzeichnen.

Was ist der Haupttreiber hinter der Nachfrage nach ultratrockener Lagerung?

Die inländische Produktion von Batterievorstufen und Elektrolytsalzen erfordert Anlagen, die unter 1 % relativer Luftfeuchtigkeit gehalten werden, um den Materialabbau zu verhindern.

Wie wirken sich die neuen CCA-Vorschriften auf Betreiber aus?

Die Revision von 2025 schreibt IoT-Sicherheitsprotokolle vor, was die Kapitalausgaben erhöht, aber datengestützte Versicherungsrabatte für konforme Unternehmen ermöglicht.

Warum steigen die Versicherungskosten fГјr KГјstenlager?

Der Busan-Chemikalienunfall 2025 veranlasste Versicherer, die Risikokriterien zu verschärfen und die Gefahrgutprämien um bis zu 40 % zu erhöhen, insbesondere für exportgebundene Anlagen.

Welche Regionen ziehen die neuesten Kapazitäten an?

Die Provinzen Gyeonggi und Chungcheong führen bei Neubauten aufgrund von Batterie- und Feinchemikalieninvestitionen, während sich Küstenknotenpunkte auf Ammoniak-Bunkeraufrüstungen konzentrieren.

Seite zuletzt aktualisiert am: