�Ѳ�����ٲ���öß�� und Marktanteil für Batteriewechsel in Südostasien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

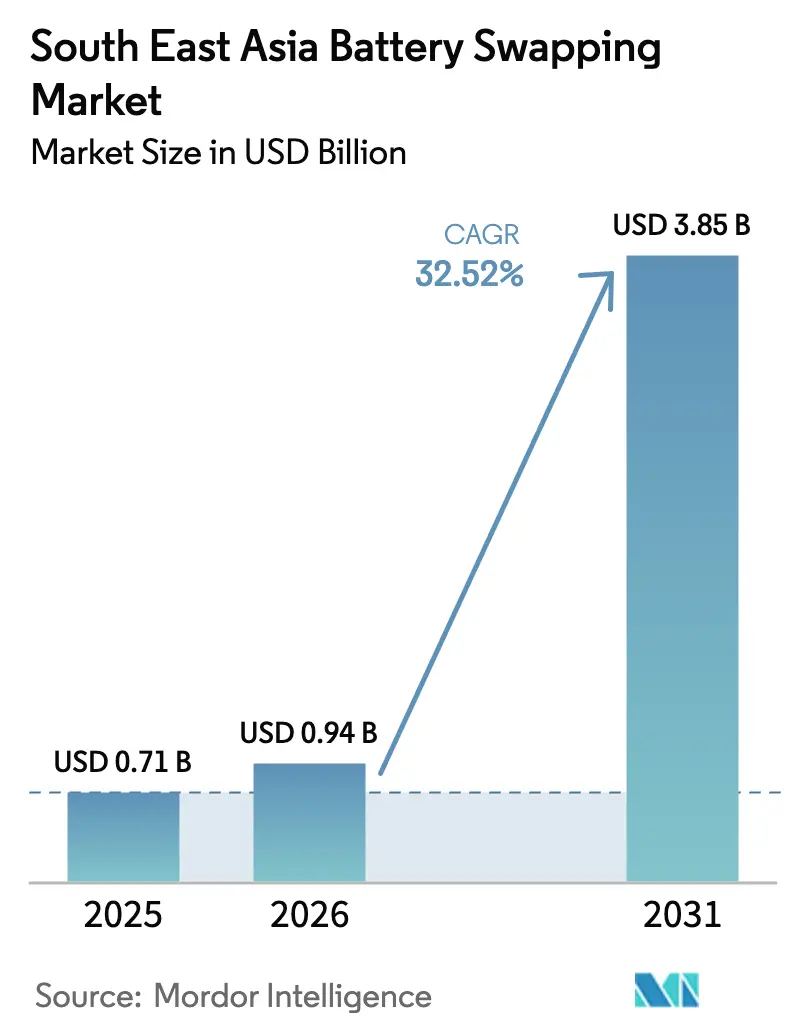

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.71 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.94 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriewechsel in Südostasien von ����������

Die �Ѳ�����ٲ���öß�� für Batteriewechsel in Südostasien wird voraussichtlich von USD 0,71 Milliarden im Jahr 2025 auf USD 0,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 32,52 % über den Zeitraum 2026–2031 USD 3,85 Milliarden erreichen. Das Wachstum stützt sich auf drei Säulen: Millionen städtischer Zweiräder, die eine schnelle Betankung benötigen, explizite staatliche Mandate zur Reduzierung von Verkehrsemissionen sowie bewährte Wechseltechnologie unter fünf Minuten, die mit den Betriebszeit-Zielen gewerblicher Flotten übereinstimmt. Betreiber profitieren von zusätzlichem Rückenwind durch Fahrdienstvermittlungs- und Lieferplattformen auf der letzten Meile, die eine hochfrequente Nutzung gewährleisten, während erste Versuche zur herstellerübergreifenden Batterienormung auf künftige Interoperabilitätsgewinne hindeuten.

Wichtigste Erkenntnisse des Berichts

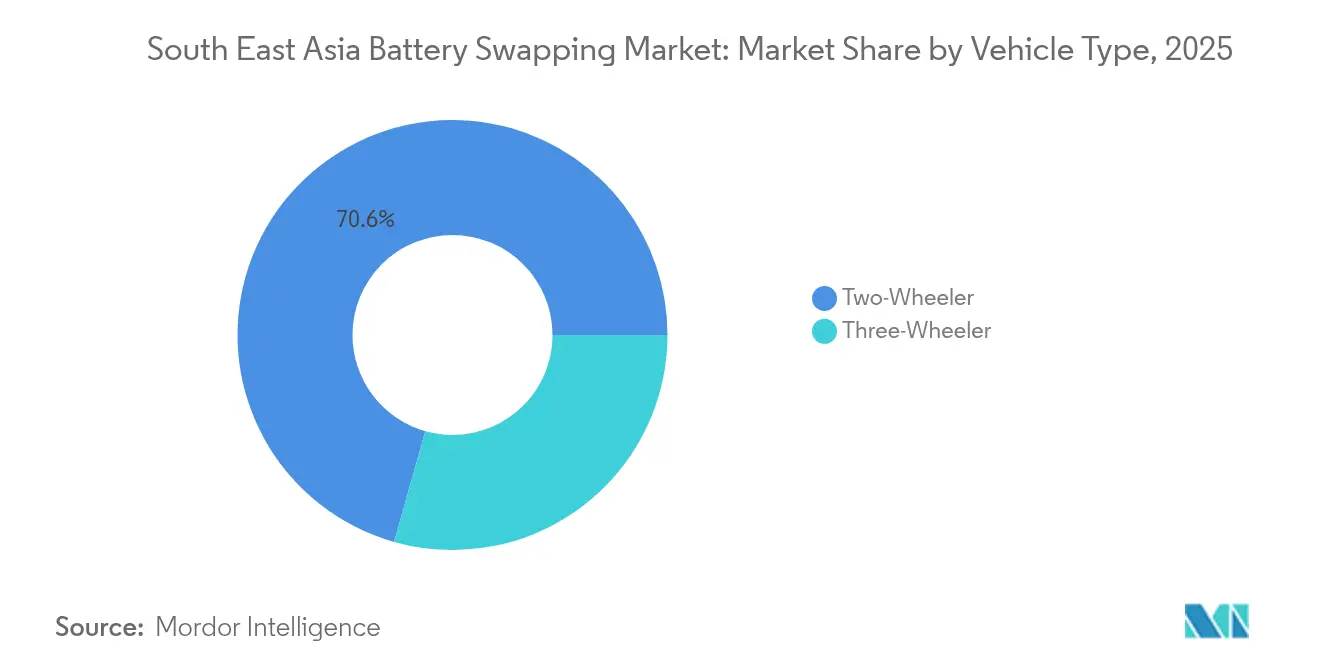

- Nach Fahrzeugtyp führten Zweiräder mit einem Anteil von 70,62 % am Markt für Batteriewechsel in Südostasien im Jahr 2025, während sie bis 2031 voraussichtlich mit einer CAGR von 34,89 % wachsen werden.

- Nach Servicetyp hielten Abonnementmodelle im Jahr 2025 einen Anteil von 54,81 % an der �Ѳ�����ٲ���öß�� für Batteriewechsel in Südostasien; hybride Preisstrukturen weisen mit 32,88 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Stationstyp erzielten automatisierte Wechselzentren im Jahr 2025 einen Umsatzanteil von 51,42 %, während mobile Einheiten bis 2031 mit einer CAGR von 34,02 % wachsen.

- Nach Batteriechemie entfielen im Jahr 2025 85,76 % des Anteils auf Lithium-Ionen; �����ٰ�ö������alternativen sind bis 2031 auf eine CAGR von 32,56 % ausgerichtet.

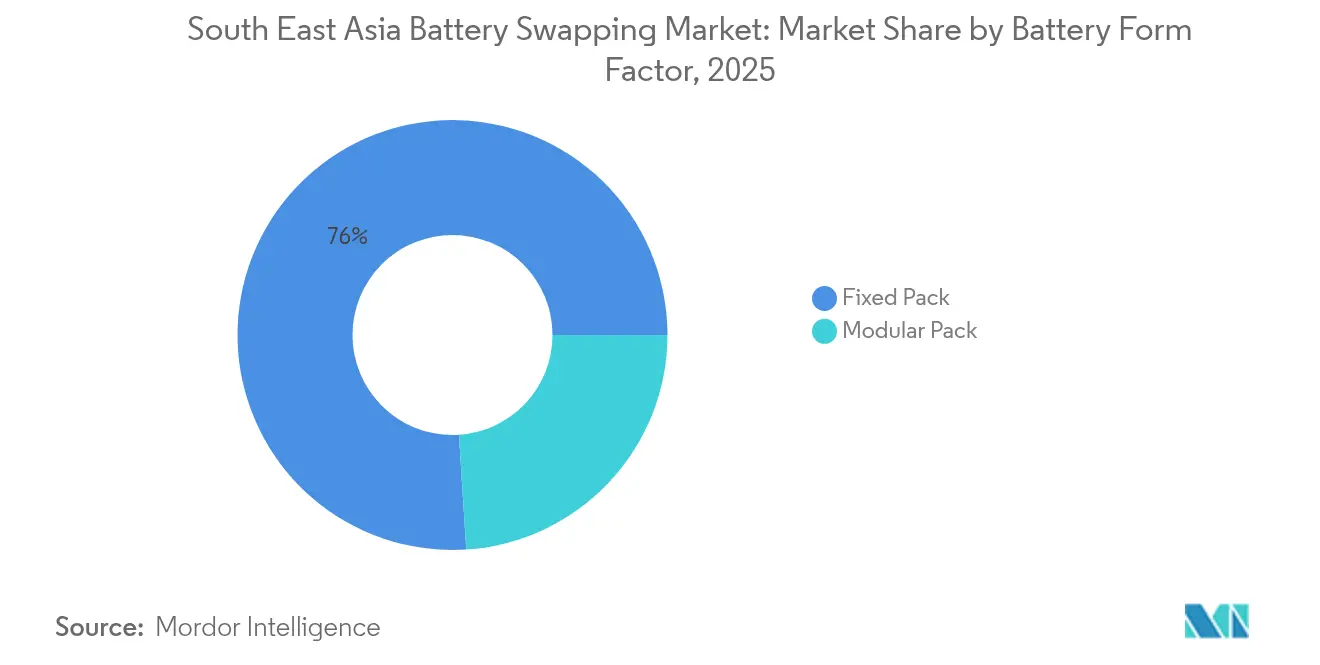

- Nach Formfaktor hielten Festpacks im Jahr 2025 einen Anteil von 76,02 %; modulare Designs zeigen eine CAGR-Prognose von 34,67 %.

- Nach Eigentumsmodell behielten OEM-kontrollierte Netzwerke im Jahr 2025 einen Anteil von 44,21 %, während unabhängige Betreiber mit einer CAGR von 34,51 % das schnellste Wachstum verzeichneten.

- Nach Anwendung repräsentierte die Lieferung auf der letzten Meile im Jahr 2025 einen Anteil von 37,63 %, während die Flottenlogistik voraussichtlich mit einer CAGR von 32,74 % wachsen wird.

- Nach Land dominierte Indonesien im Jahr 2025 mit einem Anteil von 37,12 %; für die Philippinen wird bis 2031 eine CAGR von 32,69 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Batteriewechsel in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei elektrischen Zweirädern | +7.9% | Kernmärkte Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Kauf- und Steueranreize | +6.8% | Regional, mit stärksten Auswirkungen in Thailand und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Fahrdienstvermittlungs- und Lieferflotten | +6.1% | Städtische Zentren in den ASEAN-6-Märkten | Kurzfristig (≤ 2 Jahre) |

| Arbitragemöglichkeiten durch erneuerbare Mikronetze | +4.1% | Ländliche und halbstädtische Gebiete, insbesondere Philippinen und Indonesien | Langfristig (≥ 4 Jahre) |

| FinTech-gestützte Batterie-als-Dienstleistung-Modelle | +3.7% | Städtische Märkte mit starker Akzeptanz digitaler Zahlungen | Mittelfristig (2–4 Jahre) |

| Herstellerübergreifende Standardisierung von Batteriepacks | +3.2% | Regional, angeführt von japanischen Herstellern | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Anstieg der Durchdringung elektrischer Zweiräder

Gewerbliche Betreiber verankern die Nachfrage, da Thailand bis 2030 650.000 Elektrofahrräder und 1.450 Wechselstationen anstrebt und Fahrern 30 % Kraftstoffkosteneinsparungen verspricht sowie mehrstündige Ladepausen entfallen. In Vietnam verbindet Selex Motors sich mit Grab und Lazada, um „Batterie-Geldautomaten” einzuführen, die nach einem 2-minütigen Wechsel eine Reichweite von 150 km bieten. Indonesiens Fahrdienstvermittlungsflotten verstärken den Schwung; Gojeks Pilotprojekt mit 250 Gogoro Smartscooters zeigt, wie Netzwerkeffekte die Stationsauslastung über die Gewinnschwelle heben, sobald die täglichen Wechselvolumina 80 überschreiten. Dieser B2B-Fokus priorisiert die Gesamtbetriebskosten und beschleunigt den Markt für Batteriewechsel in Südostasien in dichten städtischen Korridoren.[1]„Gogoro und Gojek starten Pilotprojekt für Batteriewechsel in Jakarta,” Gogoro Inc., gogoro.com

Staatliche Kauf- und Steueranreize für Elektrofahrzeuge

Thailands EV-3.5-Programm gewährt bis zu THB 100.000 (USD 2.800) pro Zweirad und besteht auf lokaler Montage bis 2027 – eine Ausrichtung, die Wechselmodelle mit geringerem Batteriebestand an Bord begünstigt. Indonesien verlängert Steuerbefreiungen für Automobilhersteller, was das Angebot erhöht und die Leasingkosten senkt. Malaysias Ziel von 20 % elektrifizierter Fahrzeuge bis 2030 integriert die Standortplanung von Wechselstationen in die städtische Flächennutzungsplanung und unterstreicht eine politische Sichtweise, die Stationen als öffentliche Infrastruktur und nicht als Einzelhandelsanlagen betrachtet.

Schnelles Wachstum von Fahrdienstvermittlungs- und Lieferflotten

E-Commerce-Wachstum sorgt für eine stetige Wechselnachfrage; Gojek-Fahrer senken ihren Energieaufwand um 35 % und halbieren die Wartungskosten gegenüber Benzinmotorrädern bei der Nutzung von Selex-Kiosken. VinFast unterstützt einen Elektrotaxi-Rollout im Wert von USD 1 Milliarde in Manila und veranschaulicht, wie zentralisierte Flottensteuerung den Infrastrukturausbau beschleunigt. Indonesiens Ambition von 13 Millionen Elektromotorrädern bis 2030 impliziert, dass gewerbliche App-Flotten und nicht private Fahrer die frühen Stationsplatzierungsmuster bestimmen werden.

Arbitragemöglichkeiten durch erneuerbare Mikronetze

Mit Photovoltaik verknüpfte Wechselzentren speichern Solarenergie am Mittag und speisen Netze nach Einbruch der Dunkelheit ein, was die Standortökonomie um 20–30 % verbessert. Thailands Ziel von 30 % erneuerbarer Energie und die Inselnetze der Philippinen motivieren Betreiber, durch Fahrzeug-zu-Netz-Einspeisung Nebendienstleistungserlöse zu erzielen. Taiwans Erfahrung, bei der Wechselnetzwerke während Taifunabschaltungen Strom lieferten, verdeutlicht die Resilienzvorteile, die von Versorgungsunternehmen geschätzt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für den Ausbau von Wechselstationen | -5.8% | Regional, insbesondere den ländlichen Ausbau betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an einheitlichen Sicherheitsstandards | -4.2% | Regional, mit unterschiedlichen nationalen Vorschriften | Mittelfristig (2–4 Jahre) |

| Brandschutzbedenken | -2.1% | Städtische Zentren mit hoher Bevölkerungsdichte | Langfristig (≥ 4 Jahre) |

| Instabilität des ländlichen Stromnetzes verursacht Ausfallzeiten | -1.9% | Ländliche und halbstädtische Gebiete in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Investitionskosten für den Ausbau von Wechselstationen

Automatisierte Standorte kosten jeweils USD 150.000–300.000, was die Abdeckung außerhalb der Kernmetropolen einschränkt. Indonesiens 2.182 öffentliche Wechselpunkte sind angesichts des Elektrifizierungsziels von 1,8 Millionen Motorrädern bis 2025 noch unterversorgt. Mobile Transporter senken die Anfangsinvestitionen um bis zu 60 % und fördern Infrastruktur-als-Dienstleistung-Modelle, bei denen Energieunternehmen Vermögenswerte besitzen, während Mobilitätsbetreiber Kapazitäten leasen.[2]„Pertamina wird Gogoro-Wechselstationen beherbergen,” Pertamina, pertamina.com

Mangel an einheitlichen Sicherheits- und Schnittstellenstandards

Unterschiedliche nationale Vorschriften zwingen Betreiber, separate Batterie-SKUs zu bevorraten, was Skaleneffekte untergräbt. Singapurs aktualisierte TR25-Richtlinie markiert Fortschritte, doch die ASEAN-weite Übernahme bleibt freiwillig. Das japanische Motorradkonsortium zeigt branchengeführte Wege zu Mehrmarkenpacks auf, doch die Normen für Vierräder hinken hinterher, was die Compliance-Kosten erhöht und Zertifizierungswarteschlangen verlängert.[3]„Technische Referenz TR25:2024 – Laden von Elektrofahrzeugen und Batteriewechsel,” Enterprise Singapore, enterprisesg.gov.sg

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder führen die Akzeptanz an

Zweiräder erzielten 70,62 % des Umsatzes im Jahr 2025, da der Markt für Batteriewechsel in Südostasien die Motorradkultur der Region widerspiegelte. Die Wechselnutzung steigert das Fahrereinkommen, da jeder Roller täglich 8–12 Wechsel durchführen kann, was den Umsatz im Vergleich zum Laden verdoppelt. Es wird prognostiziert, dass sie mit einer CAGR von 34,89 % wachsen werden, angetrieben durch Elektrifizierungsmandate für Fahrdienstvermittler wie Hanois Plan, Busse bis 2030 vollständig umzustellen. Dreirädrige Lastenfahrräder und leichte Transporter gewinnen durch Effizienzgewinne in der Logistik auf der letzten Meile Marktanteile, während schwere Lastkraftwagen noch in der Pilotphase verbleiben.

Flottenökonomie untermauert das Wachstum; Indonesiens Motorradbestand von 112 Millionen Einheiten zeigt eine Durchdringung unter 1 %, was trotz der Größe auf eine frühe Phase hindeutet. Batterie-als-Dienstleistung-Pakete eliminieren die Batteriekaufkosten und schaffen Abonnementeinnahmen, die die Cashflows der Betreiber stabilisieren. Die Akzeptanz bei Privatkunden wird voraussichtlich den gewerblichen Fußabdrücken folgen, wenn sich die Infrastruktur verdichtet, was die Stationsauslastung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Abonnementpreise geben das Tempo vor

Abonnementpakete hielten im Jahr 2025 einen Anteil von 54,81 %, da vorhersehbare monatliche Ausgaben zu den Budgetzyklen von Flotten passen. Mengenpläne senken die Kosten pro Wechsel um bis zu 30 % und geben Betreibern die Flexibilität, Batterien fahrzeugübergreifend umzuverteilen. Hybridmodelle, die Grundgebühren mit nutzungsbasierter Abrechnung kombinieren, expandieren am schnellsten mit einer CAGR von 32,88 % und sind dort attraktiv, wo die Nachfrage saisonal schwankt. Die nutzungsbasierte Abrechnung behält eine Nische bei Gelegenheitsfahrern, erzielt jedoch geringere Margen.

Digital integrierte Zahlungsschienen reduzieren Reibungsverluste. Projekte in Bangkok kombinieren QR-Code-Kioske mit Mikrokrediten und erweitern den Zugang für Motorradtaxifahrer. Abonnementbetreiber nutzen Nutzungsdaten zur Nachfrageprognose und Optimierung des Batteriezustands – ein Datenvorteil, der das Cross-Selling von Wartungs- und Versicherungsleistungen stärkt.

Nach Stationstyp: Automatisierung für Knotenpunkte, Mobilität für Außenstellen

Automatisierte Schränke sicherten sich 51,42 % des Umsatzes im Jahr 2025, da der Markt für Batteriewechsel in Südostasien einen Fünf-Minuten-Durchlauf und Rund-um-die-Uhr-Service anstrebte. Flächeneffiziente Pods eignen sich für dichte Hauptstädte, wo der Immobiliendruck akut ist. Mobile Wechseltransporter, das am schnellsten wachsende Format mit einer CAGR von 34,02 %, erweitern ihre Reichweite in stadtnahe und ländliche Gebiete mit Schwenkkranen, die Packs am Straßenrand entladen.

Betreiber setzen zunehmend auf Hub-and-Spoke-Modelle: Städtische automatisierte Depots decken stark frequentierte Korridore ab, während mobile Einheiten in Gebieten mit geringem Volumen unterwegs sind. Sicherheitsgewinne bei �����ٰ�ö������batterien könnten später den Kühlbedarf reduzieren, die Schrankpreise senken und ländliche Rollouts erleichtern.

Nach Batteriechemie: Lithium-Ionen dominiert weiterhin

Lithium-Ionen lieferte 85,76 % der Nachfrage im Jahr 2025 dank etablierter asiatischer Lieferketten und einer Reichweite von 150–200 km pro Wechsel. Daher ist der Markt für Batteriewechsel in Südostasien auf globale Rohstoffflüsse für Nickel, Mangan und Kobalt angewiesen. �����ٰ�ö������batterien verfolgen eine CAGR von 32,56 % aufgrund von Versprechen einer um 40 % höheren Energiedichte und nahezu null Brandrisiko, doch die kommerzielle Markteinführung bleibt nach 2026. ������-��ä�ܰ���-Batterien bestehen in Budgetflotten fort, während Natrium-Ionen-Batterien aufgrund ihrer nicht brennbaren Eigenschaften Interesse wecken.

Die Wahl der Chemie beeinflusst die Stationsausrüstung. Der kühlere Betrieb von �����ٰ�ö������batterien könnte aktive Wärmemanagement-Hardware überflüssig machen und die Betriebskosten des Standorts senken. Umgekehrt könnte der größere Packfußabdruck von Natrium-Ionen-Batterien Schrankumgestaltungen erfordern, bietet jedoch eine sicherere Bereitstellung in städtischen Untergeschossen.

Nach Batterieformfaktor: Festpacks dominieren, modulare Designs gewinnen

Festpacks machten 2025 76,02 % der Einnahmen aus, da sie eine unkomplizierte Fahrzeugintegration und geringere Zertifizierungshürden bieten. Modulare Packs wachsen mit einer CAGR von 34,67 %, da Flotten eine bedarfsgerechte Dimensionierung anstreben; Kurzstreckenroller können mit einem Modul betrieben werden, Liefertransporter mit drei. Teilwechsel reduzieren den Lagerbestand im Leerlauf und verlängern die Gesamtlebensdauer der Anlagen, da Betreiber nur verschlissene Module austauschen.

Konstruktive Kompromisse bleiben bestehen: Modulare Layouts erfordern ausgefeiltere Batteriemanagementsysteme und Roboterhandhabung, während Festpacks mechanische Einfachheit bewahren. Doch langfristig könnten höhere Auslastung und flexible Kapazität die Gesamtbetriebskosten zugunsten modularer Designs verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Unabhängige Betreiber beschleunigen

OEM-Netzwerke behielten 44,21 % des Umsatzes im Jahr 2025, indem sie Fahrzeuge und Energiedienstleistungen unter einer Marke bündelten. Unabhängige Betreiber, die mit einer CAGR von 34,51 % wachsen, zielen auf Mehrmarkenkompatibilität ab, um das Volumen pro Schrank zu steigern. Versorgungsunternehmen investieren ebenfalls und nutzen günstiges Kapital sowie Netz-Know-how, um Speicherwerte neben Mobilitätsdiensten zu monetarisieren.

Skaleneffekte sind entscheidend: Aultons Netzwerk mit 800 Stationen und CATLs Choco-Swap-Allianz mit 100 Partnern zeigen Plattformstrategien, die dem Teilen von Telekommunikationstürmen ähneln, die Auslastung steigern und die Investitionskosten pro bedienter Marke senken.

Nach Anwendung: Lieferung auf der letzten Meile verankert die Nachfrage

Die Lieferung auf der letzten Meile generierte 2025 37,63 % des Umsatzes, da jeder Zweirad-Kurier täglich 60–80 Lieferungen ausführen kann, wenn die Wechselzeit unter zwei Minuten liegt. Die Flottenlogistik, die mit einer CAGR von 32,74 % wächst, profitiert von Routenvorhersagbarkeit und depotnahen Wechselzentren. Die persönliche Mobilität hinkt hinterher, wächst aber stetig, da städtische Pendler Mietpläne testen.

Operative Clusterbildung prägt Stationskarten: Lieferschwerpunkte in der Nähe von Fulfillment-Centern rechtfertigen automatisierte Kioske, während persönliche Mobilität die geografische Abdeckung nach Erreichen der Gewinnschwelle erweitert. Flottenverträge beinhalten oft Mindestwechselvolumina und legen die Amortisationszeiträume der Betreiber fest.

Geografische Analyse

Indonesien beherrscht 37,12 % des Marktanteils für Batteriewechsel in Südostasien im Jahr 2025, unterstützt durch einen Motorradbestand von über 112 Millionen Einheiten und ein öffentliches Netzwerk von mehr als 2.000 Wechselstandorten, die auf Java konzentriert sind. Die Regierung verlängert Steuerbefreiungen für Hersteller bis 2025 und senkt damit die Leasingkosten für Flottenbesitzer. Hyundai Motor und LG Energy Solution haben die erste Elektrofahrzeug-Batteriefabrik des Landes eröffnet, ein Schritt, der die Logistikkosten für lokale Wechselnetzwerke senken soll. Die Erschließung dieser latenten Nachfrage ist zentral für die nächste Wachstumswelle im Markt für Batteriewechsel in Südostasien.

Thailand strebt bis 2030 650.000 elektrische Zweiräder und 1.450 Batteriewechselstationen an – eine Entwicklung, die im Prognosezeitraum ein zweistelliges jährliches Wachstum untermauert. Das EV-3.5-Programm bietet bis zu USD 2.800 pro Fahrzeug und besteht auf lokaler Montage bis 2027 – Bedingungen, die natürlich mit anlagenarmen Wechselmodellen übereinstimmen. Bangkok beherbergt bereits 213 automatisierte Kioske, während chinesische Automobilhersteller USD 900 Millionen für lokale Fahrzeugwerke zugesagt haben, die das kompatible Modellsortiment erweitern werden.

Die Philippinen sind die am schnellsten wachsende Region mit einer prognostizierten CAGR von 32,69 %, katalysiert durch VinFasts Plan im Wert von USD 1 Milliarde, 2.500 Elektrotaxis in Metro Manila einzusetzen und bis 2030 eine Zellfabrik mit 2 GWh zu bauen. Singapur leistet regulatorische Führung durch den aktualisierten TR25-Standard und plant innerhalb von zwei Jahren 400 motorradfokussierte Wechselstandorte, was eine Vorlage schafft, die andere ASEAN-Staaten übernehmen können. Malaysia rundet das regionale Bild mit einem Ziel von 20 % elektrifizierter Fahrzeuge bis 2030 und stadtplanerischen Anreizen ab, die Genehmigungen für Wechselstationen priorisieren, und stärkt damit gemeinsam die Wachstumsperspektive für die �Ѳ�����ٲ���öß�� für Batteriewechsel in Südostasien.

Wettbewerbslandschaft

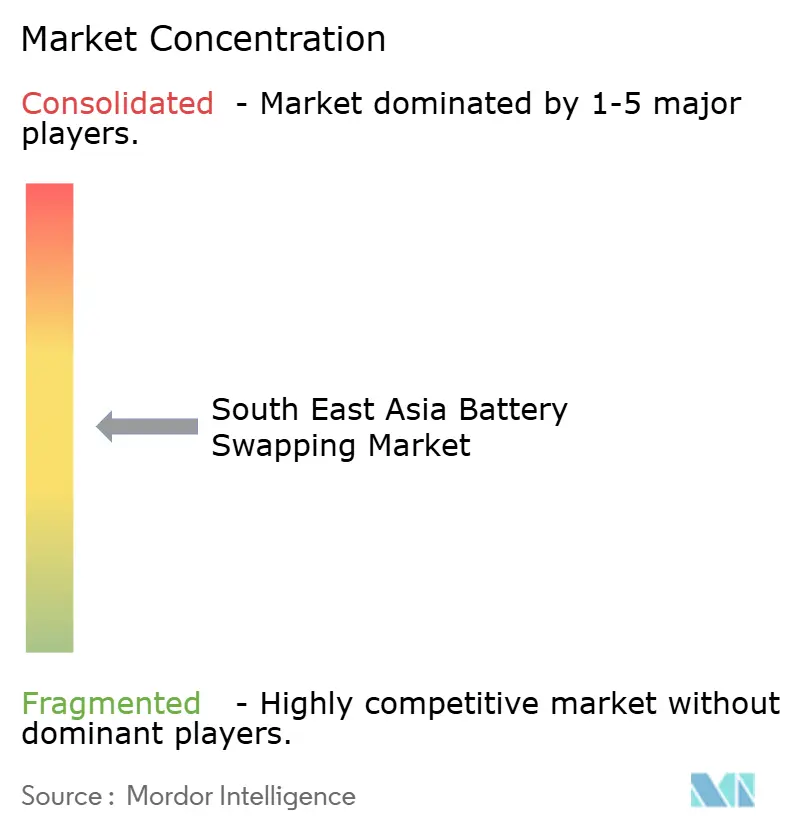

Der Wettbewerb im Markt für Batteriewechsel in Südostasien ist moderat und fragmentiert, wobei kein einzelner Betreiber einen dominanten Anteil an den installierten Wechselstationen kontrolliert. Globale Technologieführer wie Gogoro, CATL und NIO konkurrieren mit regionalen Spezialisten, darunter Selex Motors in Vietnam und Oyika in Kambodscha und Indonesien. Unabhängige Energieunternehmen und Versorgungsunternehmen sind ebenfalls in den Markt eingetreten und nutzen günstigere Kapitalkosten und Netz-Know-how, um Speichererlösströme neben Mobilitätsdiensten zu monetarisieren.

Strategische Partnerschaften sind der bevorzugte Weg zur schnellen Netzwerkerweiterung. Gogoros Zusammenarbeit mit Gojek platziert Batteriekioske in Pertamina-Tankstellen in Jakarta und verschafft der taiwanesischen Marke sofortigen Zugang zu stark frequentierten Standorten. NIO vertiefte seine Allianz mit CATL im März 2025, tauschte Eigenkapital gegen garantierte Zelllieferungen und vereinbarte die Integration des Choco-Swap-Packformats in künftige Mittelklassemodelle. CATL koordiniert gleichzeitig ein Ökosystem mit 100 Partnern, das zwei Batterieformate standardisiert, um die markenübergreifende Kompatibilität zu vereinfachen und die Lagerkosten für Stationsbetreiber zu senken. Selex Motors konzentriert sich auf Flottenintegrationen; sein Zwei-Minuten-„Batterie-Geldautomat”-Netzwerk bedient Grab- und Lazada-Kuriere in Ho-Chi-Minh-Stadt und steigert die täglichen Wechselvolumina über rein verbraucherorientierte Standorte hinaus.

Die Wettbewerbsdynamik hängt nun von drei Faktoren ab: der Geschwindigkeit der herstellerübergreifenden Standardübernahme, dem Zugang zu Projektfinanzierung, die den Liquiditätsverbrauch während des Aufbaus verzögert, und der Fähigkeit, Mobilitätserlöse mit Netzdienstleistungseinnahmen zu kombinieren. Betreiber, die die ländliche Abdeckung durch mobile Wechseltransporter oder Mikronetz-Partnerschaften erschließen, könnten ungenutzte Nachfrage auf Indonesiens äußeren Inseln und dem Archipel der Philippinen abschöpfen.

Marktführer der Batteriewechselbranche in Südostasien

Blueshark Ecosystem Sdn. Bhd.

Oyika Pte Ltd

PT Swap Energy Indonesia

Selex JSC

Gogoro Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: VinFast verpflichtete sich zu USD 1 Milliarde für den Einsatz von 2.500 Elektrotaxis in Metro Manila, schafft 70.000 Arbeitsplätze und setzt einen regionalen Flottenmaßstab.

- Mai 2025: TMT Motors reservierte VND 100 Milliarden (USD 4 Millionen) für eine Tochtergesellschaft, die 30.000 Elektrofahrzeug-Ladestationen mit 60.000 Ladepunkten in ganz Vietnam plant.

- März 2025: NIO und CATL bildeten eine Allianz für Wechselstationen, wobei CATL USD 345,6 Millionen investierte und Choco-Swap-Packs in künftige Mittelklassemodelle integrierte.

- Dezember 2024: CATL stellte das Choco-Swap-Ökosystem vor und führte zwei standardisierte Batterien mit 42 kWh und 70 kWh für Reichweiten von 400–600 km ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Batteriewechsel in Südostasien als alle kommerziellen Netzwerke, Ausrüstungen und wiederkehrenden Dienstleistungen, die es Besitzern elektrischer Zwei- und Dreiräder ermöglichen, eine entleerte Traktionsbatterie gegen eine vollständig geladene Einheit in eigens dafür vorgesehenen Wechselschränken oder automatisierten Zentren auszutauschen. Die Bewertung umfasst Hardwareverkäufe, Abonnementgebühren, nutzungsbasierte Gebühren und zugehörige Softwareplattformen, die in Indonesien, Thailand, Vietnam, Malaysia, Singapur, den Philippinen und den übrigen ASEAN-Nationen erfasst werden.

Ausschluss vom Umfang: Wechselprogramme für Personenkraftwagen, stationäre Energiespeicherschränke und einmalige Pilotprojekte mit weniger als zehn aktiven Wechselpunkten werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Fahrzeugtyp

- Zweirad

- Dreirad

- Nach Servicetyp

- Abonnement

- Nutzungsbasierte Abrechnung

- Hybridmodelle

- Nach Stationstyp

- Manuelle Wechselstation

- Automatisierte Wechselstation

- Mobile Wechseleinheit

- Nach Batteriechemie

- Lithium-Ionen

- ������-��ä�ܰ���

- �����ٰ�ö������

- Sonstige

- Nach Batterieformfaktor

- Festpack

- Modularer Pack

- Nach Eigentumsmodell

- OEM-eigene Netzwerke

- Versorgungs- und Energieunternehmen-eigene Netzwerke

- Unabhängige Drittanbieter-Betreiber

- Nach Anwendung

- Persönliche Mobilität

- Fahrdienstvermittlung und Taxi

- Lieferung auf der letzten Meile

- Flottenlogistik

- Nach Land

- Indonesien

- Thailand

- Vietnam

- Malaysia

- Singapur

- Philippinen

- Übriges Südostasien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Führungskräfte im Bereich Batterie-als-Dienstleistung, Flottenmanager von Fahrdienstvermittlern, Ladegerät-OEMs und Regulierungsbehörden in Jakarta, Bangkok, Ho-Chi-Minh-Stadt, Manila und Kuala Lumpur. Diese Gespräche verifizierten die Betriebszeit von Wechselstationen, durchschnittliche tägliche Wechsel, Investitionskosten für Schränke und realistische Abonnementakzeptanz und füllten Lücken, die durch Schreibtischrecherchen entstanden, und verankerten wichtige Modelltreiber.

Schreibtischrecherche

Wir extrahierten grundlegende Volumendaten zu elektrischen Zweiradbeständen, jährlichen Zulassungen und dem Ausbau der Ladeinfrastruktur aus Quellen wie der Statistik des ASEAN-Automobilverbands, dem E-Mobilitäts-Dashboard des indonesischen Ministeriums für Industrie, der Abteilung für alternative Energieentwicklung Thailands, den Handelstabellen des vietnamesischen Zolls und in ScienceDirect indizierten Fachzeitschriften. Unternehmensunterlagen, Investorenpräsentationen, führende Presseberichterstattung sowie unsere kostenpflichtigen D&B Hoovers- und Dow Jones Factiva-Feeds halfen uns, Betreiberfußabdrücke zu bemessen und Preisbewegungen zu verfolgen. Die oben genannten Quellen sind illustrativ; viele weitere offene und kostenpflichtige Repositorien wurden geprüft, um Zahlen und Annahmen zu schärfen.

Marktbemessung und Prognose

Ein Top-down-Ansatz begann mit dem in Betrieb befindlichen Zwei- und Dreiradbestand, wobei Elektrofahrzeugdurchdringungsraten auf Modelljahrebene, durchschnittliche Wechselhäufigkeit und geltende Servicetarife angewendet wurden, um die jährlichen Ausgaben zu rekonstruieren. Die Ergebnisse wurden durch einen selektiven Bottom-up-Aufbau aus Schrankzählungen multipliziert mit dem durchschnittlichen Umsatz pro Schrank und Musterlieferantenangeboten gegengeprüft. Kritische Variablen – Wachstum des städtischen Elektrofahrzeugbestands, Auslastungszyklen der Schränke, Preisentwicklung beim Batterieleasing, Stromtarifindexierung und politische Anreize – fließen in eine multivariate Regression und Szenarioanalyse ein, die den Wert bis 2030 projiziert. Wo Daten auf Betreiberebene lückenhaft waren, überbrückten wir Lücken durch die Anwendung verifizierter Auslastungsproxys aus vergleichbaren Städten und validierten diese dann mit lokalen Experten, bevor wir die Basislinie festlegten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand von Zolldaten zu Batteriepackimporten und vierteljährlichen Stationsausbaustatistiken unterzogen. Leitende Prüfer geben ihre Zustimmung nach der Abstimmung von Anomalien. Wir aktualisieren die Datei jährlich und geben Zwischenrevisionen heraus, wenn wesentliche politische oder preisliche Schocks auftreten. Ein abschließender Analysedurchgang wird unmittelbar vor der Kundenlieferung abgeschlossen.

Warum Mordors Basislinie für Batteriewechsel in Südostasien Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Geografien wählen, unterschiedliche Erlösströme einbeziehen oder Prognosen weit über verifizierbare Infrastrukturausbauten hinaus strecken.

Wesentliche Treiber von Lücken sind hier (i) ob Wechselpilotprojekte für Vierräder in die Gesamtzahlen eingerechnet werden, (ii) wie Abonnementrabatte annualisiert werden, (iii) der Zeitpunkt der Währungsumrechnung und (iv) der Aktualisierungsrhythmus. Mordor aktualisiert jährlich, während einige Anbieter 18- bis 24-monatige Zyklen beibehalten.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,71 Mrd. (2025) | ||

| USD 12,57 Mio. (2022) | Regionale Beratung A | Zählt nur manuelle Stationen und schließt Serviceerlöse aus, was zu einer Unterschätzung führt |

| USD 240,7 Mio. (2024, Global) | Fachzeitschrift B | Globaler Umfang vermischt mit Ladehardware; fehlt ASEAN-Aufschlüsselung, was die regionale Sicht verwässert |

| USD 20,26 Mrd. (2035, Asien-Pazifik) | Globale Beratung C | Breitere Geografie und Zehnjahreszeitraum erhöhen die Zahl gegenüber unserer kurzfristigen, nur auf Südostasien bezogenen Basislinie |

Der Vergleich zeigt, dass Mordors disziplinierter, jährlich aktualisierter Ansatz, sobald Geografie, Erlöskategorien und Prognosezeitraum abgestimmt sind, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Batteriewechsel in Südostasien?

Der Markt beläuft sich im Jahr 2026 auf USD 0,94 Milliarden mit einer CAGR von 32,52 % bis 2031.

Welches Land führt den Markt für Batteriewechsel in Südostasien an?

Indonesien hält mit 37,12 % den größten Anteil aufgrund seines umfangreichen Motorradbestands und unterstützender Anreize.

Warum sind Abonnementmodelle für den Batteriewechsel beliebt?

Abonnements bieten vorhersehbare monatliche Kosten und können die Kosten pro Wechsel für Flotten mit hoher Auslastung um bis zu 30 % senken.

Was ist das größte Hindernis für eine schnellere Bereitstellung?

Die Investitionskosten für automatisierte Stationen von USD 150.000–300.000 bleiben die primäre Barriere, insbesondere in Gebieten mit geringerer Bevölkerungsdichte.

Wie unterstützen Batteriewechselstationen das Stromnetz?

In Kombination mit Solarenergie fungieren Stationen als verteilte Speicher, speisen Strom während der Spitzennachfrage zurück ins Netz und verbessern die Projektrenditen um 20–30 %.

Welche Batteriechemie wird voraussichtlich am schnellsten wachsen?

�����ٰ�ö������batterien weisen mit 32,56 % die höchste prognostizierte CAGR auf, bedingt durch Vorteile bei Sicherheit und Energiedichte.

Seite zuletzt aktualisiert am: