MarktgrΟΕΟüe und Marktanteil fΟΦr UltraschallgerΟΛte in SΟΦdafrika

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

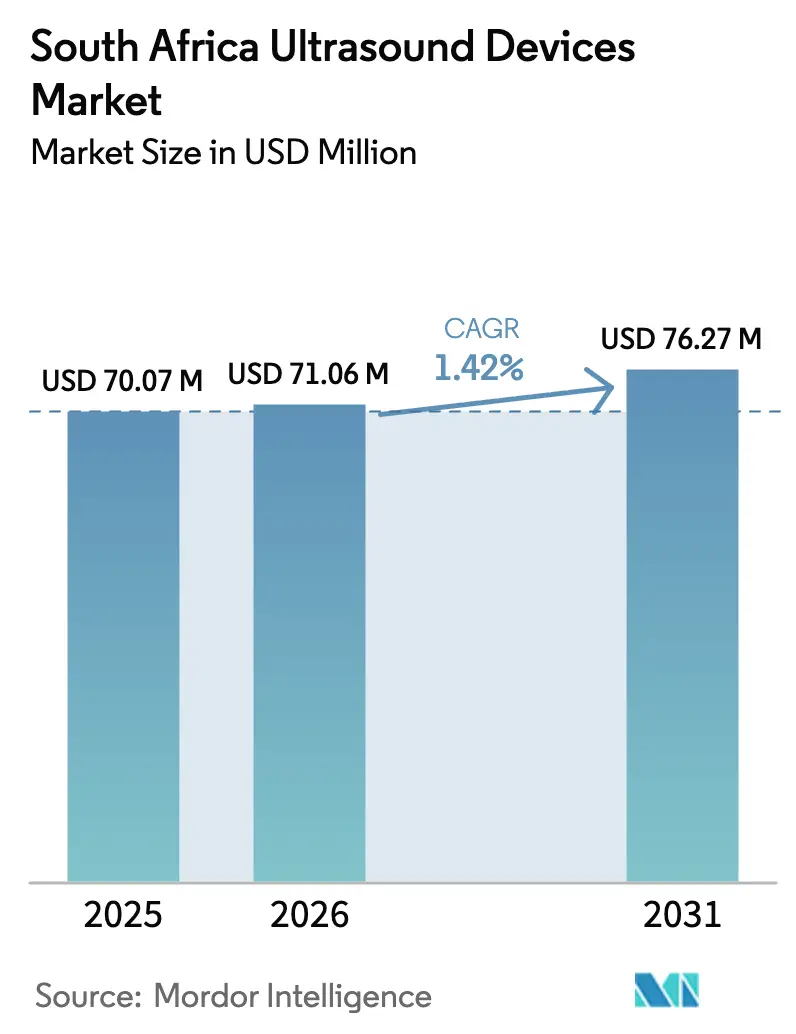

| MarktgrΟΕΟüe im Basisjahr (2025) | 70.07 Millionen US-Dollar |

| MarktgrΟΕΟüe (2026) | 71.06 Millionen US-Dollar |

| MarktgrΟΕΟüe (2031) | 76.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.42% CAGR |

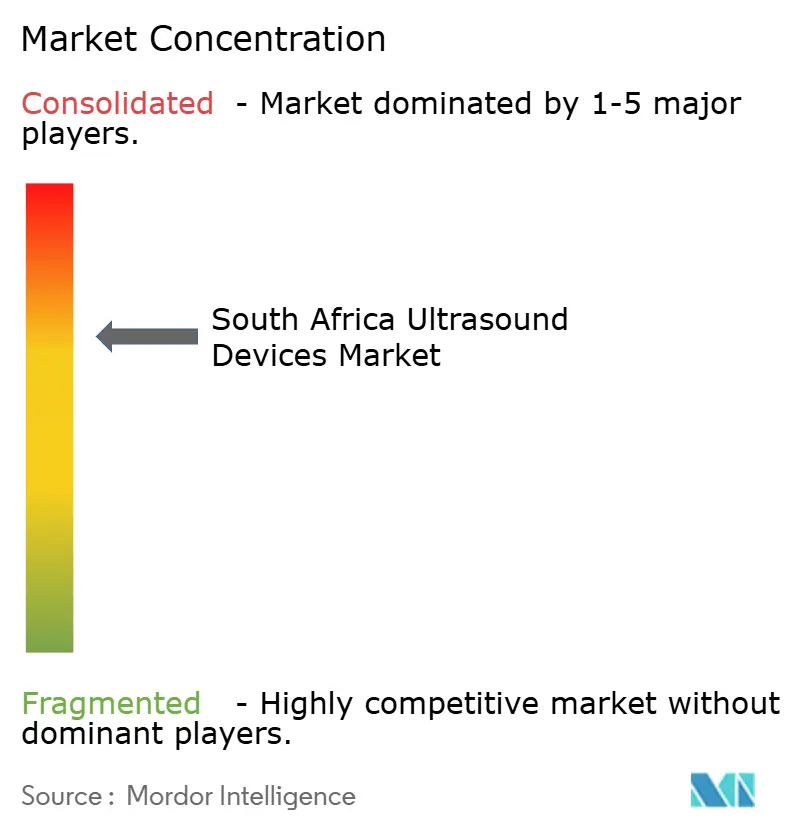

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Analyse des Marktes fΟΦr UltraschallgerΟΛte in SΟΦdafrika von ΚΎΝœ’ΐΡήΝΩ

Die MarktgrΟΕΟüe fΟΦr UltraschallgerΟΛte in SΟΦdafrika wird im Jahr 2026 auf 71,06 Millionen USD geschΟΛtzt, ausgehend vom Wert 2025 von 70,07 Millionen USD, mit Prognosen fΟΦr 2031 von 76,27 Millionen USD, was einem Wachstum von 1,42 % CAGR ΟΦber 2026βÄ™2031 entspricht.

Diese gemΟΛΟüigte Entwicklung spiegelt eingeschrΟΛnkte Krankenhausbudgets, volatile WΟΛhrungsbewegungen und die schrittweise EinfΟΦhrung des Nationalen Krankenversicherungsprogramms (NHI) wider, doch die grundlegende Nachfrage nach Echtzeit-Bildgebung in der Mutterschaftsversorgung, Kardiologie und perioperativen Ο€berwachung nimmt weiter zu. Tragbare und handgehaltene Scanner verzeichnen die stΟΛrksten VolumenzuwΟΛchse, da lΟΛndliche AuΟüenprogramme auf Point-of-Care-Modelle setzen, wΟΛhrend fortschrittliche 3D- und 4D-Plattformen aufgrund ihres hΟΕheren Verkaufspreises und ihrer ΟΦberlegenen diagnostischen Leistung die UmsatzfΟΦhrerschaft behalten. Strategische Investitionen privater Krankenhausgruppen in Verbindung mit auslΟΛndischen ZuschΟΦssen fΟΦr die Mutterschaftsgesundheit erhalten die GerΟΛteaustauschzyklen aufrecht, auch wenn sich ΟΕffentliche Ausschreibungen verlangsamen. Regulatorische Reformen unter SAHPRA wahren klinische Sicherheitsstandards und begΟΦnstigen Marken mit bewΟΛhrtem Kundendienst, was die WettbewerbshΟΦrde fΟΦr Neueinsteiger subtil erhΟΕht.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung fΟΦhrte Geburtshilfe und GynΟΛkologie mit einem Anteil von 21,41 % am Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika im Jahr 2025, wΟΛhrend die ¥Γ≤‘ΟΛ≤θ≥Ό≥σ±π≤θΨ±¥«±τ¥«≤ΒΨ±±π mit einer CAGR von 3,71 % bis 2031 das stΟΛrkste Wachstum verzeichnete.

- Nach Technologie hielt 3D- und 4D-Bildgebung im Jahr 2025 einen Anteil von 41,89 % am Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika; hochintensiver fokussierter Ultraschall soll bis 2031 mit einer CAGR von 3,44 % wachsen.

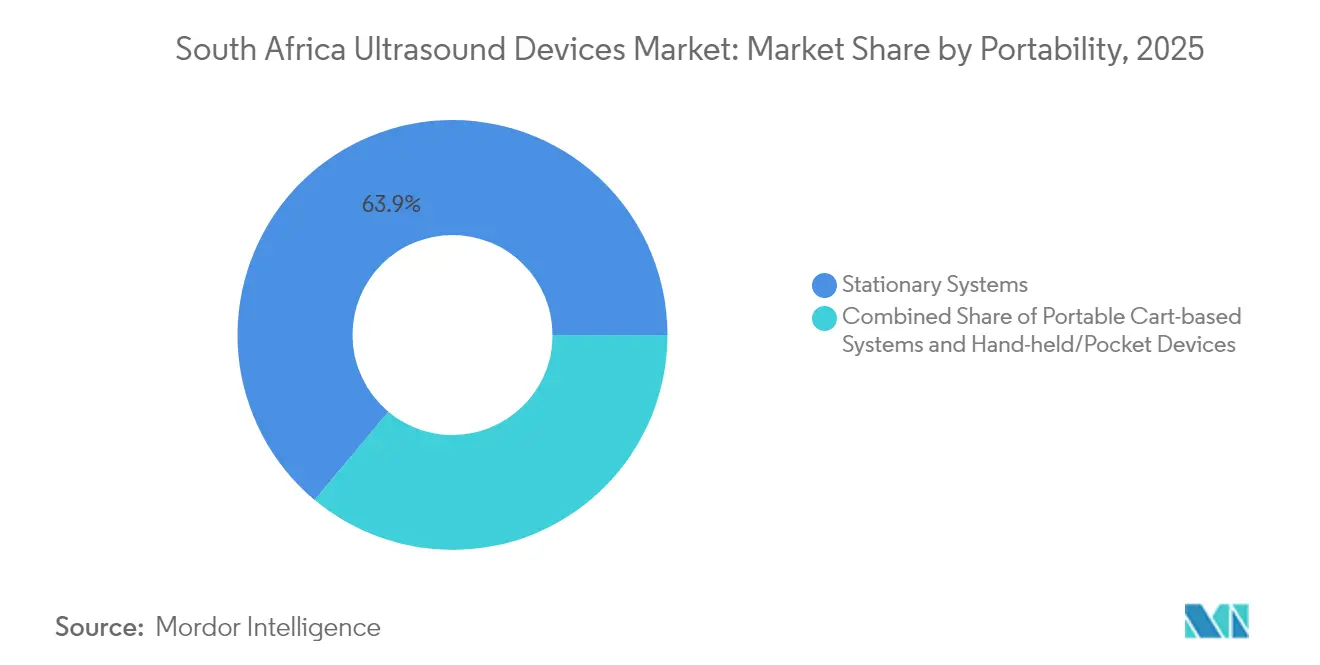

- Nach Tragbarkeit entfielen stationΟΛre Systeme im Jahr 2025 auf 63,92 % der MarktgrΟΕΟüe fΟΦr UltraschallgerΟΛte in SΟΦdafrika, und handgehaltene GerΟΛte entwickeln sich bis 2031 mit einer CAGR von 4,56 %.

- Nach Endnutzer entfielen auf Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ im Jahr 2025 50,62 % des Umsatzanteils, wΟΛhrend diagnostische Bildgebungszentren mit einer CAGR von 4,27 % bis 2031 das schnellste Wachstum verzeichnen sollen.

Hinweis: Die MarktgrΟΕΟüen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch nicht ΟΦbertragbare Krankheiten | +0.4% | National, konzentriert in stΟΛdtischen Zentren | Mittelfristig (2βÄ™4 Jahre) |

| EinfΟΦhrung der Nationalen Krankenversicherung (NHI) | +0.3% | National, stufenweise Umsetzung | Langfristig (βâΞ 4 Jahre) |

| EinfΟΦhrung von Point-of-Care- und handgehaltenen UltraschallgerΟΛten | +0.5% | National, Schwerpunkt lΟΛndliche Gebiete | Kurzfristig (βâΛ 2 Jahre) |

| Investitionsschub im Privatsektor | +0.2% | Westkap, Gauteng primΟΛr | Mittelfristig (2βÄ™4 Jahre) |

| Tele-Ultraschall und KI-gestΟΦtztes Fernmentoring | +0.3% | National, Fokus auf lΟΛndliche KonnektivitΟΛt | Mittelfristig (2βÄ™4 Jahre) |

| EinfΟΦhrung von 3D/4D-Bildgebung und wellenfrontgefΟΦhrten Systemen | +0.2% | StΟΛdtische Zentren, private Einrichtungen | Kurzfristig (βâΛ 2 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Zunehmende Belastung durch nicht ΟΦbertragbare Krankheiten

Nicht ΟΦbertragbare Krankheiten verursachen 57 % der TodesfΟΛlle in SΟΦdafrika und erzeugen eine anhaltende Bildgebungsnachfrage in der Kardiologie und GefΟΛΟüversorgung.[1]International Trade Administration, "SΟΦdafrika βÄ™ Medizinische GerΟΛte," Trade.gov Kardialer Ultraschall ermΟΕglicht die FrΟΦherkennung von hypertensiver Herzerkrankung, wΟΛhrend Doppler-Untersuchungen Diabetesmanagementprotokolle unterstΟΦtzen. Der Fokus der NHI auf PrΟΛventivversorgung veranlasst ΟΕffentliche Kliniken, Hochrisikoerwachsene zu screenen, was die Massenbeschaffung von Einstiegsscannern fΟΕrdert. Private PrimΟΛrversorgungsnetzwerke setzen mobile Einheiten fΟΦr betriebliche Screenings ein und erweitern so den Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika. KI-gestΟΦtzte Kardiologiepakete reduzieren die AbhΟΛngigkeit vom Bediener und ermΟΕglichen es PflegekrΟΛften, diagnostische Aufnahmen zu erstellen, die Spezialisten spΟΛter aus der Ferne auswerten.

EinfΟΦhrung der Nationalen Krankenversicherung

Das NHI-Gesetz zentralisiert die GerΟΛtebeschaffung unter einem einzigen Fonds und verspricht einheitliche Technologiestandards in allen Provinzen. Ein Dreijahresbudget von 1,4 Milliarden ZAR (74 Millionen USD) konzentriert sich auf PrimΟΛrversorgungskliniken, in denen kompakter Ultraschall mit Point-of-Care-ArbeitsablΟΛufen ΟΦbereinstimmt. Der 15-jΟΛhrige Umsetzungshorizont schafft jedoch Ausgabenunsicherheit und veranlasst Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ, Upgrades von High-End-Systemen aufzuschieben, bis die Erstattungsregeln geklΟΛrt sind. Tragbare Plattformen mit integrierten Tele-Konsultationsfunktionen sind gut fΟΦr bevorstehende Ausschreibungen positioniert, die lΟΛndliche AuΟüenprogramme priorisieren.

EinfΟΦhrung von Point-of-Care- und handgehaltenen UltraschallgerΟΛten

Bildgebung am Krankenbett verkΟΦrzt die Zeit von der Diagnose bis zur Behandlung in der Traumatologie, Geburtshilfe und perioperativen Versorgung. GerΟΛte wie Butterfly iQ+ ermΟΕglichen die GanzkΟΕrperscanning mit einer einzigen Sonde und unterstΟΦtzen das Siyakubona-Programm, das 1.000 Hebammen in fΟΦnf Provinzen ausstattet.[2]Bill & Melinda Gates Foundation, "Siyakubona-Projekt fΟΦr Mutterschaftsgesundheit," Butterflynetwork.com Notfallhelfer berichten von einer 79,5%igen Korrelation zwischen prΟΛhospitalen und innerklinischen Befunden, was den klinischen Nutzen handgehaltener GerΟΛte bestΟΛtigt. Eine Akkulaufzeit von sechs Stunden, Smartphone-KonnektivitΟΛt und nutzungsbasierter Cloud-Speicher senken die EinstiegshΟΦrden fΟΦr kleine Praxen und tragen wesentlich zum Wachstum des Marktes fΟΦr UltraschallgerΟΛte in SΟΦdafrika bei.

Investitionsschub im Privatsektor

Life Healthcare hat fΟΦr 2024 2,1 Milliarden ZAR (114 Millionen USD) fΟΦr inlΟΛndische Projekte vorgesehen, darunter KI-gestΟΦtzte Bildgebungssuiten. Netcares jΟΛhrliche Lieferantenausgaben von 6,6 Milliarden ZAR (370 Millionen USD), davon 52 % an schwarze Unternehmen, festigen Lieferantenbeziehungen und unterstΟΦtzen Transformationsziele. Das 400-Millionen-USD-Medizintechnikzentrum im Westkap zieht Start-ups an, die sich auf fortschrittliche Visualisierung konzentrieren, und erhΟΕht die WettbewerbsintensitΟΛt im Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifiziertem Personal | -0.3% | National, lΟΛndliche Gebiete am stΟΛrksten betroffen | Langfristig (βâΞ 4 Jahre) |

| Hohe EinfuhrzΟΕlle und WΟΛhrungsvolatilitΟΛt | -0.2% | National, importabhΟΛngiger Markt | Kurzfristig (βâΛ 2 Jahre) |

| SAHPRA- RegistrierungsverzΟΕgerungen | -0.2% | National, regulatorische EngpΟΛsse | Mittelfristig (2βÄ™4 Jahre) |

| Cybersicherheits- risiken und Altsysteme | -0.1% | National, Gesundheitseinrichtungen | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Mangel an qualifiziertem Personal

Offene Stellen ΟΦbersteigen 27.000 kritische Positionen, und die Abwanderungsrate von Radiologen liegt bei ΟΦber 13 % jΟΛhrlich, sodass Scanner in vielen BezirkskrankenhΟΛusern ungenutzt bleiben.[3]Demokratische Allianz, "Krise der personellen Ressourcen im Gesundheitswesen," Da.org.za Der erste akkreditierte Sonographiestudiengang begann erst 2024, sodass kurzfristige Personalentlastung begrenzt ist. KI-Workflow-Tools, die Anatomie kennzeichnen und Messungen vorschlagen, helfen zwar, erfordern jedoch weiterhin ein MindestmaΟü an Bedienkompetenz. VerzΟΕgerungen bei der Bearbeitung von Visa fΟΦr auslΟΛndische FachkrΟΛfte verschΟΛrfen den Talentmangel zusΟΛtzlich und hemmen den Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika.

Hohe EinfuhrzΟΕlle und WΟΛhrungsvolatilitΟΛt

Mehr als 76 % der UltraschallgerΟΛte werden importiert, was KΟΛufer Rand-Schwankungen aussetzt, die im Mai 2025 18,43 ZAR pro USD (1,0 USD) erreichten. EinfuhrzΟΕlle und LogistikzuschlΟΛge erhΟΕhen die Einstandskosten um bis zu 12 %. GroΟüe Unternehmen sichern das WΟΛhrungsrisiko ab, wΟΛhrend kleine Kliniken auf mehrjΟΛhrige LeasingvertrΟΛge umsteigen, was die Gesamtbetriebskosten letztlich erhΟΕht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Mutterschaftsgesundheit treibt die Kernnachfrage

Geburtshilfe und GynΟΛkologie erzielte im Jahr 2025 21,41 % des Marktanteils fΟΦr UltraschallgerΟΛte in SΟΦdafrika, gestΟΦtzt durch nationale Ziele zur Senkung der MΟΦttersterblichkeit. Die Siyakubona-EinfΟΦhrung zeigt, dass handgehaltene Scanner VerzΟΕgerungen bei der Erstanmeldung im ersten Trimester in lΟΛndlichen Kliniken verkΟΦrzen kΟΕnnen, was wiederkehrende SondenkΟΛufe und Verbrauchsmaterialien unterstΟΦtzt. Die Kardiologie bleibt eine stabile UmsatzsΟΛule, da nicht ΟΦbertragbare Krankheiten zunehmen, wΟΛhrend die ¥Γ≤‘ΟΛ≤θ≥Ό≥σ±π≤θΨ±¥«±τ¥«≤ΒΨ±±π bis 2031 eine CAGR von 3,71 % verzeichnet, indem Echtzeit-NervenblockfΟΦhrung in perioperative Protokolle integriert wird.

Point-of-Care-Lungen- und Bauchscans gewannen wΟΛhrend COVID-19 an Sichtbarkeit und werden weiterhin routinemΟΛΟüig fΟΦr Sepsis- und Traumatriage eingesetzt. Gemeindepflegeprogramme fΟΦgen grundlegende geburtshilfliche Scans hinzu, um die Reichweite in ressourcenarme Bezirke auszudehnen. Die kontinuierliche Ausweitung dieser Dienste auf mittlerer Ebene erweitert den Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika ΟΦber TertiΟΛrkrankenhΟΛuser hinaus.

Nach Technologie: Fortschrittliche Bildgebung fΟΦhrt die Innovation an

3D- und 4D-Plattformen erfassten im Jahr 2025 41,89 % des Marktes fΟΦr UltraschallgerΟΛte in SΟΦdafrika, was die PrΟΛferenz der Kliniker fΟΦr volumetrische fetale und kardiale Daten widerspiegelt. Hochintensiver fokussierter Ultraschall wΟΛchst mit einer CAGR von 3,44 %, da nicht-invasive Myomtherapiepiloten positives Patientenfeedback erhalten. Doppler-Pakete bleiben fΟΦr die GefΟΛΟükartierung relevant, wΟΛhrend 2D die erschwingliche Grundlage in ΟΕffentlichen Einrichtungen bleibt.

KI-Echo-Workflow-Module verkΟΦrzen die Untersuchungszeit durch automatisierte Kammersegmentierung und unterstΟΦtzen ΟΦberlastetes Personal. GE Healthcares KI-Akquisition im Wert von 51 Millionen USD fΟΦgt Echtzeit-FΟΦhrung hinzu, die fΟΦr AusbildungskrankenhΟΛuser attraktiv ist. Die Integration mit Cloud-PACS macht fortschrittliche Pakete trotz hΟΕherer Kapitalaufwendungen attraktiver.

Nach Tragbarkeit: MobilitΟΛt verΟΛndert den Zugang

StationΟΛre RΟΛume dominieren weiterhin mit 63,92 % der MarktgrΟΕΟüe fΟΦr UltraschallgerΟΛte in SΟΦdafrika im Jahr 2025, insbesondere in groΟüen Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυn, die vollstΟΛndige kardiale, vaskulΟΛre und interventionelle KapazitΟΛten benΟΕtigen. Handgehaltene GerΟΛte verzeichnen jedoch die schnellste CAGR von 4,56 %, da zuschussfinanzierte Gemeindeprogramme Krankenwagen und AuΟüenteams ausstatten. Wagenbasierte Systeme bleiben in Notaufnahmen beliebt, die MobilitΟΛt ohne LeistungseinbuΟüen wΟΦnschen.

KΟΛufer handgehaltener GerΟΛte schΟΛtzen die Doppelsonden-Architektur, sechsstΟΦndige Akkulaufzeit und Smartphone-KonnektivitΟΛt. SAHPRAs Klassifizierung gewΟΛhrleistet Sicherheit, doch Importeure mΟΦssen elektromagnetische KonformitΟΛt nachweisen, was die MarkteinfΟΦhrungszeit fΟΦr die neuesten Modelle verlΟΛngert.

Nach Endnutzer: Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ verankern die Marktnachfrage

Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ absorbierten 50,62 % des Umsatzes 2025 dank breiter Verfahrensmischungen und stΟΛrkerer Wartungsbudgets. Diagnostische Bildgebungszentren, die mit einer CAGR von 4,27 % wachsen, nutzen die steigende Nachfrage nach Terminen am selben Tag und kurzen Berichtsbearbeitungszeiten. PrimΟΛrversorgungskliniken verwenden grundlegende handgehaltene GerΟΛte im Rahmen der NHI-AuΟüenprogramme, wΟΛhrend private Praxen TaschengerΟΛte bevorzugen, die dem Cashflow-Bedarf entsprechen.

Rettungsdienste integrieren tragbare Scans fΟΦr die Triage vor Ort und treiben den jΟΛhrlichen Flottenbedarf von Krankenwagenbetreibern an. Ausbildungsinstitute kaufen simulationsfertige Systeme, die Phantommodule mit KI-Coaching kombinieren, und tragen so inkrementelles Volumen zum Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika bei.

Geografische Analyse

Das Westkap verfΟΦgt ΟΦber die hΟΕchste GerΟΛtedichte aufgrund eines jahrzehntelangen Medizintechnikinvestments von 400 Millionen USD, das GerΟΛte-Start-ups und Spezialistencluster fΟΕrdert. Provinzielle GesundheitsbehΟΕrden stehen jedoch weiterhin vor Bettenmangel und veralteten Scannern in Groote Schuur und Tygerberg, was neue Ausschreibungen zugunsten tragbarer GerΟΛte auslΟΕst, die VersorgungslΟΦcken schlieΟüen kΟΕnnen.

Gauteng beherbergt die meisten PrivatkrankenhΟΛuser und verzeichnet die stΟΛrksten PremiumsystemverkΟΛufe, doch ΟΕffentliche Einrichtungen kΟΛmpfen mit begrenzter Strahlentherapie- und UltraschallkapazitΟΛt fΟΦr ein bevΟΕlkerungsreiches Einzugsgebiet. Die Durchdringung privater Krankenversicherungen treibt die Nachfrage nach 3D-kardialen und geburtshilflichen Untersuchungen an und erhΟΛlt das Wertwachstum im Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika aufrecht.

KwaZulu-Natal nutzt ein digitales Patientenregister in 3.215 ΟΕffentlichen Kliniken und schafft so eine IT-Infrastruktur fΟΦr vernetzten Ultraschallspeicher. Ostkap dient als Pilotstandort fΟΦr die Ausbildung von Praktikern auf mittlerer Ebene im Rahmen von Siyakubona und zeigt, wie Kompetenzentwicklung die Nutzung in einkommensschwachen Gebieten steigern kann. LΟΛndliche Provinzen hinken bei der VerfΟΦgbarkeit von Spezialisten noch hinterher, doch erweiterter Glasfaserausbau und Tele-Ultraschall-Mentoring-Programme bieten einen Weg zur SchlieΟüung der diagnostischen LΟΦcke.

Wettbewerbslandschaft

Globale Marken dominieren die Beschaffung aufgrund bewΟΛhrter QualitΟΛtsnachweise und Compliance-Infrastruktur. GE Healthcare nutzt seine Vscan Air-Linie und jΟΦngste KI-Akquisitionen, um Point-of-Care- und Workflow-Automatisierungssegmente anzusprechen und seinen globalen Marktanteil ΟΦber 30 % zu halten. Siemens Healthineers treibt Premium-4D-Geburts- und Kardiologiesuiten voran und integriert gleichzeitig nukleardiagnostische FΟΛhigkeiten aus der 223-Millionen-USD-Ο€bernahme einer Novartis-Einheit, wodurch ein breiteres Bildgebungsportfolio entsteht.

Philips betont wertorientierte Wagensysteme mit integrierten kardialen Dehnungs- und gewebespezifischen Voreinstellungen, die fΟΦr Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ im mittleren Preissegment attraktiv sind. Canon Medical gewinnt an Boden, indem es erweiterte Garantien und zinsfreie Finanzierung bΟΦndelt, was ihm hilft, kostensensible ΟΕffentliche Ausschreibungen zu erschlieΟüen. Lokale Distributoren wie Grobir Medical und AiM Medical verhandeln exklusive Importrechte, doch ihre Verhandlungsmacht bleibt begrenzt angesichts direkter Hersteller-Beziehungen mit groΟüen Krankenhausgruppen.

Markteintrittsbarrieren entstehen durch SAHPRA-Dokumentation, Cybersicherheitsanforderungen und ein Servicenetzwerkmandat, das alle Anbieter verpflichtet, lokale technische Teams zu unterhalten. Aufstrebende Nischenanbieter konzentrieren sich auf spezialisierte Software, beispielsweise KI-gestΟΦtzte automatische Bewertung von Lungenbildern fΟΦr die Tuberkulose-FrΟΦherkennung, mit dem Ziel, mit HardwarefΟΦhrern zu kooperieren statt direkt zu konkurrieren.

MarktfΟΦhrer der Branche fΟΦr UltraschallgerΟΛte in SΟΦdafrika

Siemens Healthineers AG

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JΟΦngste Branchenentwicklungen

- MΟΛrz 2025: GE HealthCare gab eine strategische Zusammenarbeit mit NVIDIA bekannt, um autonome RΟΕntgen- und Ultraschallsysteme zu entwickeln, wobei KI-gestΟΦtzte Software eingesetzt wird, um die medizinischen BildgebungsfΟΛhigkeiten zu verbessern und die Arbeitsbelastung der Techniker zu reduzieren. Die Partnerschaft nutzt NVIDIAs Isaac for Healthcare-Plattform fΟΦr das Training und Testen autonomer GerΟΛte in virtuellen Umgebungen und positioniert beide Unternehmen an der Spitze der Bildgebungstechnologie der nΟΛchsten Generation.

- Mai 2024: Die sΟΦdafrikanische Regierung unterzeichnete das Nationale Krankenversicherungsgesetz, das die Beschaffungs- und Versorgungssysteme im Gesundheitswesen grundlegend umstrukturiert. Die Gesetzgebung etabliert zentralisierte Beschaffungsmechanismen, die die Muster der MedizingerΟΛtebeschaffung erheblich beeinflussen werden, einschlieΟülich der Beschaffung von UltraschallgerΟΛten in ΟΕffentlichen Gesundheitseinrichtungen.

Berichtsumfang des Marktes fΟΦr UltraschallgerΟΛte in SΟΦdafrika

GemΟΛΟü dem Berichtsumfang ist diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im KΟΕrperinneren zu erzeugen. Diese GerΟΛte werden sowohl als diagnostische Bildgebungs- als auch als therapeutische ModalitΟΛt eingesetzt und haben ein breites Anwendungsspektrum im medizinischen Bereich. Der Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika ist segmentiert nach Anwendung (Kardiologie, GynΟΛkologie/Geburtshilfe, Radiologie und weitere Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung und weitere Technologien), Typ (stationΟΛrer Ultraschall und tragbarer Ultraschall). Der Bericht bietet den Wert (in Millionen USD) fΟΦr die oben genannten Segmente.

| ¥Γ≤‘ΟΛ≤θ≥Ό≥σ±π≤θΨ±¥«±τ¥«≤ΒΨ±±π |

| Kardiologie |

| GynΟΛkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| ≥“±π¥ΎΟΛΟü≥Ψ±πΜεΨ±≥ζΨ±≤‘ |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| StationΟΛre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgehaltene GerΟΛte / TaschengerΟΛte |

| Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ |

| Diagnostische Bildgebungszentren |

| Sonstige Endnutzer |

| Nach Anwendung | ¥Γ≤‘ΟΛ≤θ≥Ό≥σ±π≤θΨ±¥«±τ¥«≤ΒΨ±±π |

| Kardiologie | |

| GynΟΛkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| ≥“±π¥ΎΟΛΟü≥Ψ±πΜεΨ±≥ζΨ±≤‘ | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | StationΟΛre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgehaltene GerΟΛte / TaschengerΟΛte | |

| Nach Endnutzer | Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ |

| Diagnostische Bildgebungszentren | |

| Sonstige Endnutzer |

Im Bericht beantwortete SchlΟΦsselfragen

Wie groΟü ist der Markt fΟΦr UltraschallgerΟΛte in SΟΦdafrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 71,06 Millionen USD geschΟΛtzt und ist auf dem Weg, bis 2031 76,27 Millionen USD zu erreichen.

Welche CAGR wird fΟΦr den Verkauf von UltraschallgerΟΛten in SΟΦdafrika erwartet?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 1,42 % wachsen.

Welche Anwendung hat den grΟΕΟüten Anteil an den Ultraschallausgaben?

Geburtshilfe und GynΟΛkologie fΟΦhrt mit 21,41 % des Umsatzes 2025 aufgrund nationaler Ziele fΟΦr die Mutterschaftsgesundheit.

Warum gewinnen handgehaltene Scanner an Beliebtheit?

Handgehaltene GerΟΛte unterstΟΦtzen Point-of-Care-ArbeitsablΟΛufe in lΟΛndlichen Gebieten, reduzieren den Kapitalaufwand und integrieren Tele-Konsultationsfunktionen, die den NHI-AuΟüenprogrammzielen entsprechen.

Welche Provinz bietet Anbietern die grΟΕΟüte Wachstumschance?

Das Westkap kombiniert starke Privatinvestitionen mit ModernisierungsplΟΛnen des ΟΕffentlichen Sektors und ist damit der primΟΛre Wachstumsmotor fΟΦr neue Installationen.

Seite zuletzt aktualisiert am: