Südafrika Mineralaufbereitungsanlagen Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

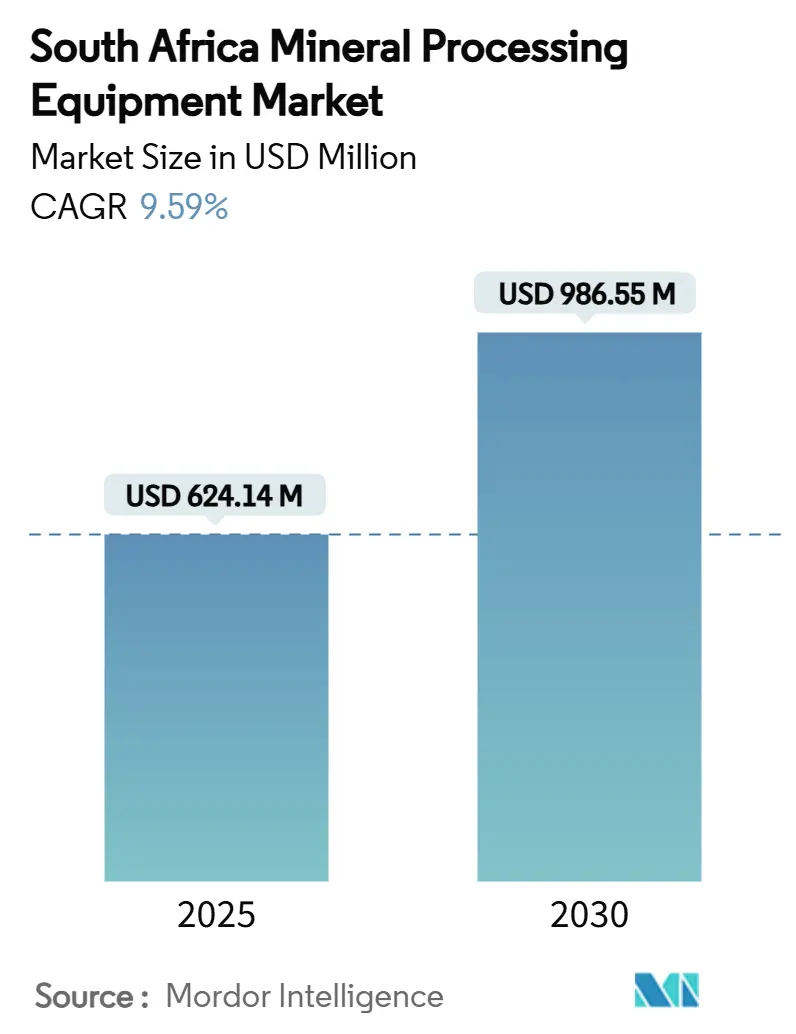

| Marktgröße (2025) | 624.14 Millionen US-Dollar |

| Marktgröße (2030) | 986.55 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Mineralaufbereitungsanlagen Marktanalyse von ����������

Die Marktgröße des südafrikanischen Marktes für Mineralaufbereitungsanlagen beläuft sich im Jahr 2025 auf 624,14 Millionen USD und wird bis 2030 voraussichtlich 986,55 Millionen USD erreichen, was einem CAGR von 9,59 % entspricht. Diese Expansion spiegelt die Position des Landes als weltweit führender Produzent von Platingruppen-Metallen und bedeutender Lieferant von Eisenerz, Mangan und aufstrebenden Batteriemineralien wider. Staatliche Veredlungsvorschriften verpflichten Bergbauunternehmen zur lokalen Wertschöpfung, was nachhaltige Kapitalausgaben für Zerkleinerungs-, Trenn- und Automatisierungstechnologien unterstützt. Die verstärkte Beteiligung des Privatsektors an der Schienen- und Hafenlogistik sowie die Einführung modularer Anlagen durch kleinere Bergbauunternehmen stärken die Nachfrage nach flexiblen Aufbereitungssystemen. Der gleichzeitige Druck zur Reduzierung des Stromverbrauchs und der CO₂-Emissionen treibt Betreiber zu hocheffizienten Anlagen, die die Gesamtbetriebskosten senken.

Wichtigste Erkenntnisse des Berichts

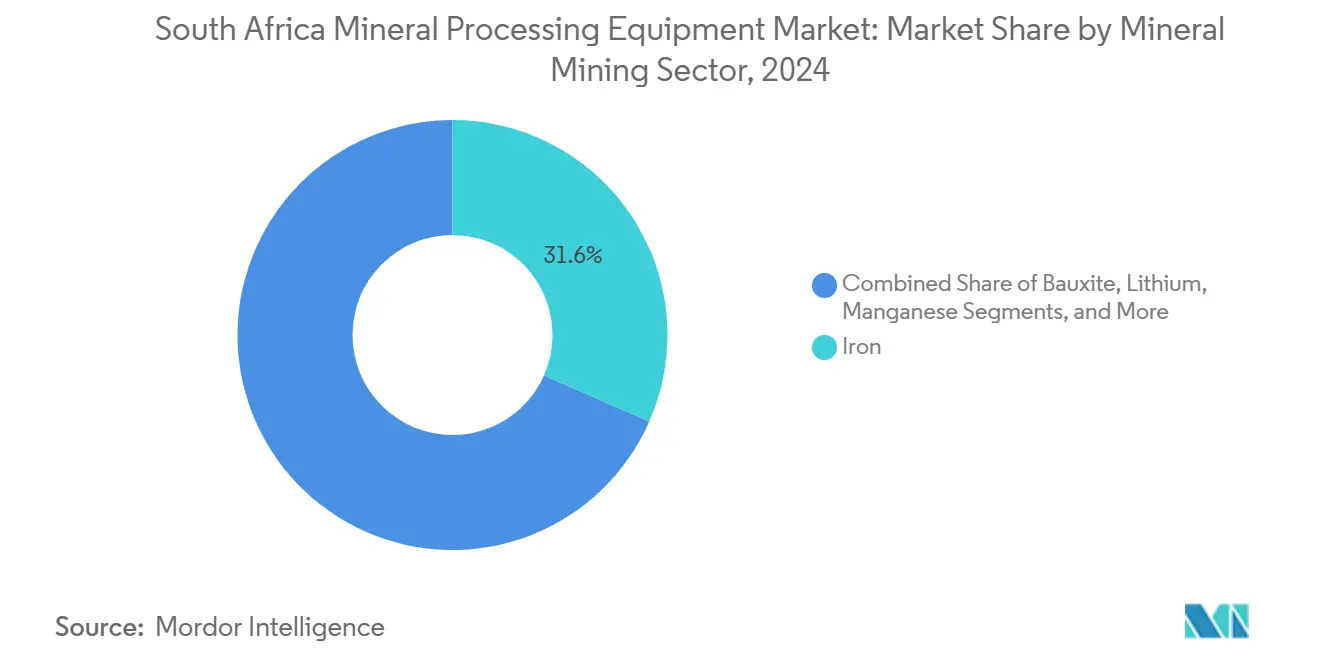

- Nach Mineralbergbausektor führte die Eisenerzaufbereitung im Jahr 2024 mit einem Anteil von 31,62 % am südafrikanischen Markt für Mineralaufbereitungsanlagen, während die Lithiumaufbereitung bis 2030 voraussichtlich mit einem CAGR von 11,21 % wachsen wird.

- Nach Anlagentyp entfielen im Jahr 2024 26,81 % der Marktgröße des südafrikanischen Marktes für Mineralaufbereitungsanlagen auf Brecher; Flotationszellen stellen mit einem CAGR von 10,85 % zwischen 2025 und 2030 die am schnellsten wachsende Kategorie dar.

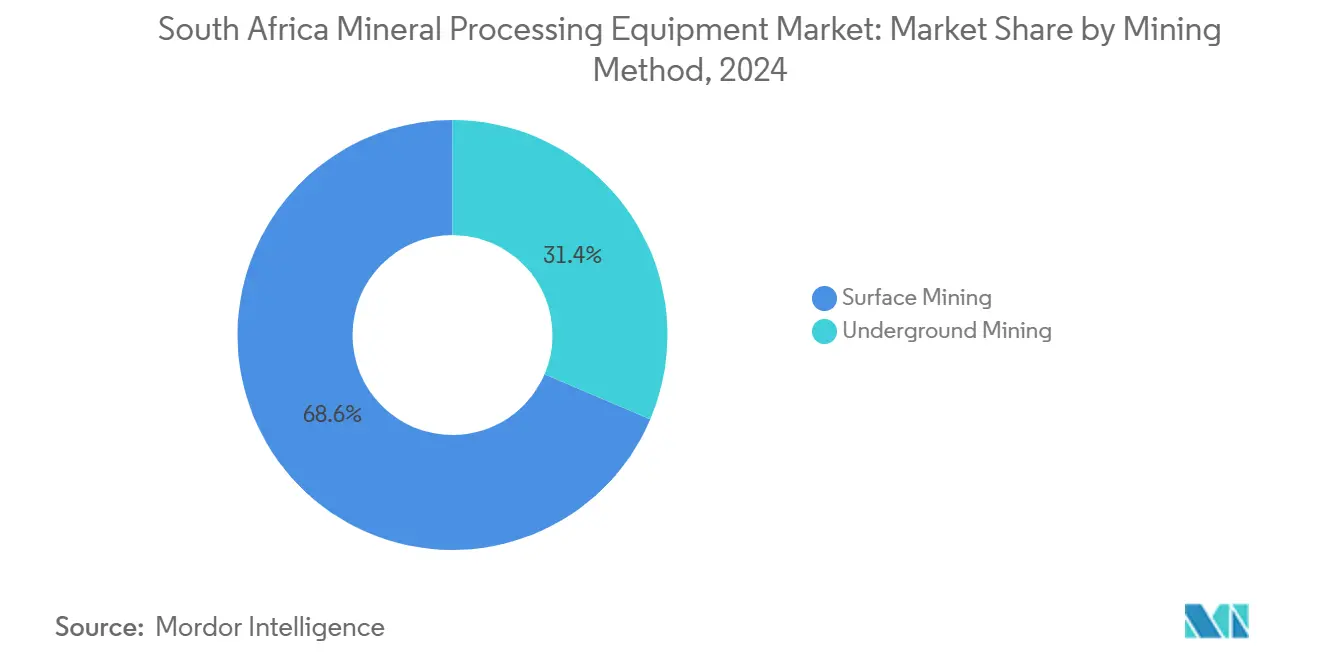

- Nach Bergbaumethode entfielen im Jahr 2024 68,55 % des Marktanteils des südafrikanischen Marktes für Mineralaufbereitungsanlagen auf den Tagebau, während der Untertagebau im Prognosezeitraum mit einem CAGR von 11,65 % wächst.

- Nach Automatisierungsgrad hielten manuelle Anlagen im Jahr 2024 einen Anteil von 53,77 % an der Marktgröße des südafrikanischen Marktes für Mineralaufbereitungsanlagen; vollautomatische Systeme beschleunigen sich bis 2030 mit einem CAGR von 16,82 %.

Trends und Erkenntnisse des südafrikanischen Marktes für Mineralaufbereitungsanlagen

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mineralproduktion kritischer Metalle | +2.1% | Nordkap, Limpopo | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Veredlungsvorschriften | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Digitalisierung und Einführung der Anlagenautomatisierung | +1.4% | National | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Anlagen | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Entlastungsprojekte für Schienen- und Hafenengpässe | +0.9% | Küstenprovinzen, Korridore im Nordkap | Kurzfristig (≤ 2 Jahre) |

| Modulare Anlagen für kleinere Bergbauunternehmen | +0.7% | Regional | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Mineralproduktion kritischer Metalle

Südafrikas Anstieg der Batterie- und Platingruppen-Metallproduktion verändert die Nachfrage nach Anlagen, da Bergbauunternehmen ihre Kapazitäten ausbauen, um globale Lieferketten für die Energiewende zu bedienen. Lithiumaufbereitungsanlagen sind das am schnellsten wachsende Segment, da Hartgestein-Spodumen-Erz spezialisierte Zerkleinerungs-, Schwermediatrennung und fortschrittliche Flotationstechnologien erfordert. Die Produktion von Platingruppen-Metallen stieg in den neun Monaten bis März 2024 auf 2,73 Millionen Unzen, was Konzentratorerweiterungen begünstigt, die auf Hochkapazitätsmahlung und sauberere Trennkreisläufe ausgerichtet sind. Eisenerzproduzenten investieren in Ultrahochdichte-Medientrennung, um den Anteil von Premiumprodukten von 18 % auf 55 % zu steigern, was die Nachfrage nach energieeffizienten Pumpen und Zyklonen erhöht. Acht Leitprojekte im Rahmen der nationalen Strategie für kritische Mineralien – darunter die Vanadium-Erweiterung Steelpoortdrift und die Platin-Erweiterung Platreef – werden bis 2030 Milliarden an Aufbereitungsausgaben generieren. Jedes Projekt erfordert Anlagendesigns, die komplexe Mehrmetal-Mineralogie behandeln können und dabei die Rückgewinnung maximieren und den Wasserverbrauch minimieren[1]„Strategie für kritische Mineralien,” Ministerium für Mineralressourcen und Energie, dmr.gov.za.

Staatliche Anreize und Veredlungsvorschriften

Das Ministerium für Mineralressourcen und Energie hat Exportsteuern auf unverarbeitete Erze und strengere Schwellenwerte in der Bergbau-Charta III vorgeschlagen, die bereits eine lokale Beschaffungsquote von 70 % für Waren und 80 % für Dienstleistungen vorschreibt. Diese Maßnahmen sichern die langfristige Planbarkeit für den südafrikanischen Markt für Mineralaufbereitungsanlagen, indem Bergwerke zur Installation von Konzentratoranlagen und Schmelzöfen vor dem Versand verpflichtet werden. Das Ministerium stellte für 2025/26 2,86 Milliarden ZAR zur Modernisierung der Lizenzierung und Explorationsunterstützung bereit, was Greenfield-Entdeckungen fördert, die neue Aufbereitungslinien benötigen werden. Inländische Hersteller wie Multotec betreiben mehr als 20 Werke und sind gut positioniert, um konforme Verschleißauskleidungen, Siebe und Zyklone zu liefern. Regulatorische Sicherheit und potenzielle steuerliche Anreize für den Neustart von Ferrolegierungsanlagen schaffen Raum für modulare Anlagenlieferanten, die lokale Veredlungskapazitäten innerhalb eines Haushaltszyklus in Betrieb nehmen können.

Digitalisierung und Einführung der Anlagenautomatisierung

Bergbaubetreiber setzen auf digitale Zwillinge, maschinenlerngesteuerte Prozesssteuerung und Echtzeit-Asset-Monitoring, um die Margen um bis zu 15 Prozentpunkte zu steigern. Anlagen werden jetzt mit eingebetteten Sensoren und Cloud-Konnektivität geliefert, die Algorithmen für vorausschauende Wartung speisen, ungeplante Ausfallzeiten reduzieren und die Häufigkeit des Auskleidungswechsels verringern. Elektrische Bohrgeräte mit integrierten Analysefunktionen verbessern beispielsweise die Sprenggenauigkeit und den nachgelagerten Durchsatz. Auf Konzentratorebene ermöglicht die computergestützte Erz-Charakterisierung mittels Bildverarbeitung eine automatische Reagenziendosierung bei der Flotation. Allerdings verlangsamen eine alternde Belegschaft und ein Mangel an Steuerungsingenieuren die vollständige Einführung autonomer Systeme, was die Nachfrage nach hybriden halbautomatischen Lösungen aufrechterhält, die Analysen über manuelle Überwachung legen. Anbieter, die Software, Zustandsüberwachungsdienste und Schulungen bündeln, erzielen einen Premiumanteil in der südafrikanischen Mineralaufbereitungsanlagen-Branche.

ESG-getriebene Nachfrage nach energieeffizienten Anlagen

Die bevorstehende nationale CO₂-Steuer und die unternehmerische Ausrichtung auf Netto-Null-Ziele lenken Kapitalbudgets in Richtung hocheffizienter Zerkleinerung und wassersparender Trennung. Konzentratoranlagen bewerten nun Kilowattstunden pro Tonne und Treibhausgasintensität neben der Rückgewinnungsrate. Die Versorgungsunternehmen planen für 2026 eine Stromtariferhöhung von 36,15 %, was Bergwerke dazu veranlasst, Hochdruckmahlwalzen, Grobpartikelflotation und Pasteneindickungskreisläufe zu spezifizieren, die Strom- und Wasserkosten senken. Große Bergbauunternehmen haben umfangreiche Kaufverträge für erneuerbare Energie abgeschlossen, was OEMs dazu zwingt, Anlagen zu entwickeln, die sich in variable erneuerbare Energien integrieren lassen, Sanftanlaufkapazitäten unterstützen und nach Netzunterbrechungen schnell wieder hochfahren. Lieferanten, die nachweisbare Emissionsreduzierungen vorweisen, erhalten den Status eines bevorzugten Lieferanten[2]Eskom Holdings, „Tarifantrag MYPD 6,” eskom.co.za .

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzuverlässige Stromversorgung und hohe Tarife | -2.2% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften | -1.5% | National | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch preisgünstige chinesische OEMs | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Automatisierung und Steuerungstechnik | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Unzuverlässige Stromversorgung und hohe Tarife

Häufige Lastabwürfe und erwartete zweistellige Tariferhöhungen zwingen Bergwerke, Aufbereitungsrouten zu überdenken und energiesparenden Anlagen Vorrang zu geben. Einige Betreiber setzen auf Solaranlagen vor Ort oder Durchleitungsvereinbarungen, doch die Netzinstabilität erfordert weiterhin Antriebe und Steuerungen, die Spannungseinbrüche und Neustarts ohne Prozessunterbrechungen bewältigen können. Die Stromprämie schafft einen zweigeteilten Markt: Anlagen mit kontinuierlichem Zugang zu erneuerbaren Energien investieren in Hochdurchsatzkreisläufe, während andere modulare Stufen bevorzugen, die während der Drosselung ohne Auskleidungsverluste stillgelegt werden können. OEMs differenzieren sich durch das Angebot von �Ѳ������ü������ mit niedrigem spezifischem Energieverbrauch und Feinmahlung-Alternativen, die eine Rückgewinnung bei reduzierter Leistungsaufnahme ermöglichen und so die Wettbewerbsfähigkeit im südafrikanischen Markt für Mineralaufbereitungsanlagen aufrechterhalten.

Strenge Umweltvorschriften

Die Bergbauänderungen des Nationalen Umweltmanagementgesetzes begrenzen Wassereinleitungen, Staub- und Lärmpegel und zwingen Bergwerke, Prozesskreisläufe neu zu gestalten und geschlossene Wasserkreislaufsysteme einzuführen. Ab Januar 2026 wird die nationale CO₂-Steuer auf Scope-1-Emissionen angewendet, was die Kosten für energieintensive Zerkleinerungs-, Mahl- und Schmelzanlagen erhöht, da die Stromtarife steigen. Regulierungsbehörden verlangen nun detaillierte Tailings-Bewirtschaftungspläne und Sanierungsbürgschaften vor jeder Konzentratorerweiterung, was den anfänglichen Kapitalaufwand erhöht und die Genehmigungsfristen verlängert. Betreiber rüsten auf Trockenstapel-Tailings, Pasteneindicker und kohlenstoffarme Energieversorgungen um, was die Nachfrage nach Filterpressen, hocheffizienten Zyklonen und drehzahlvariablen Antrieben steigert. Lieferanten, die einen geringeren Wasserverbrauch und nachgewiesene Treibhausgasreduzierungen zertifizieren, erhalten Beschaffungspräferenz, da Bergwerke bestrebt sind, die ESG-Kriterien der Käufer zu erfüllen und Compliance-Strafen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Eisen dominiert, Lithium beschleunigt sich

Die Eisenerzaufbereitung kontrollierte im Jahr 2024 31,62 % des südafrikanischen Marktes für Mineralaufbereitungsanlagen, was auf groß angelegte Hämatit-Operationen zurückzuführen ist, die massive Primärbrecher und Hochdichte-Medienkreisläufe einsetzen. Kumbas Leitinvestition in Sishen zielt darauf ab, die Produktion von Premiumqualität auf 55 % zu steigern, was Aufträge für Präzisionszyklone und Magnettrennung antreibt. Der CAGR von 11,21 % für Lithium bis 2030 übertrifft jeden anderen Rohstoff, da Spodumen-Projekte in Limpopo und im Nordkap Feinmahl-, Magnet- und Flotationspakete in Betrieb nehmen, um Batteriequalitätskonzentrat zu liefern. Platingruppen-Metallanlagen halten eine stetige Ausrüstungsnachfrage durch Engpassbeseitigungs-Upgrades aufrecht, während die Kohleaufbereitung angesichts globaler Dekarbonisierungsziele abnimmt, aber weiterhin alternde Spiralen und Siebe ersetzt. Die dem Mangan, Kupfer und Vanadium zugeordnete Marktgröße des südafrikanischen Marktes für Mineralaufbereitungsanlagen wächst im Einklang mit nachgelagerten Stahl- und Energiespeicheranwendungen und regt Lieferanten dazu an, Pakete für Mehrmetal-Rückgewinnungsströme maßzuschneidern.

Aufbereitungsanlagen für Nebenmetalle – Titan, Bauxit und Seltene Erden – bevorzugen spezialisierte hydrometallurgische und Schwerkraftkreisläufe, die OEMs mit nischenspezifischem metallurgischem Know-how belohnen. Copper 360's Bestreben, die Produktion bis 2027 auf 50.000 t zu skalieren, ist ein Beispiel für eine neue Welle mittelgroßer Bergwerke, die kompakte, hocheffiziente Konzentratoranlagen suchen. Da sich der Rohstoffmix verbreitert, spezifizieren Anlagenplaner zunehmend flexible Fließschemata, die variable Aufgabechemie ohne Umbau behandeln können, was die langfristige Nachfrage nach modularen Separatoren und rekonfigurierbarer Steuerungslogik im südafrikanischen Markt für Mineralaufbereitungsanlagen stärkt.

Nach Anlagentyp: Brecher führen, Flotationszellen steigen stark an

Brecher generierten im Jahr 2024 26,81 % des südafrikanischen Marktes für Mineralaufbereitungsanlagen und festigten damit ihre Rolle als Rückgrat jedes Fließschemas und als verlässlicher Ersatzzyklus. Große Tagebaubetriebe wählen Hochdurchsatz-Kreiselbrechereinheiten; Untertagebauwerke bevorzugen kompakte, energieeffiziente Backen- oder Sizer-Technologien. Flotationszellen verzeichnen den schnellsten CAGR von 10,85 %, was mit komplexen polymetallischen Erzen übereinstimmt, die selektive Reagenzienregimes und ausgefeilte Gasdispersionssteuerung erfordern. Aufträge bündeln zunehmend Online-Schaumkameras, automatische Füllstandsregler und Software zur Reagenzienoptimierung, was die Integration digitaler Schichten in mechanische Anlagen signalisiert.

�Ѳ������ü������ und Hochdruckmahlwalzen gewinnen einen stabilen Anteil, da Bergbauunternehmen von energieintensiven SAG-Kreisläufen zu Feinmahlung-Optionen wechseln, die den Stromverbrauch um bis zu 30 % senken. Die Siebtechnologie entwickelt sich hin zu Mehrdeckvibrations-Designs mit Polyurethan-Medien, die die Verschleißlebensdauer und Klassifizierungsgenauigkeit verbessern. ��ö��������ä�Ի���, Pumpen und Ventile halten eine vorhersehbare Ersatznachfrage proportional zu Anlagenerweiterungen aufrecht. Die mit Automatisierungs- und Steuerungshardware verknüpfte Marktgröße des südafrikanischen Marktes für Mineralaufbereitungsanlagen beschleunigt sich, da Greenfield-Projekte autonomiefähige Standards setzen und Sensoren sowie Edge-Computing auch in Hilfskomponenten integrieren.

Nach Bergbaumethode: Tagebau dominiert, Untertagebau gewinnt

Tagebaubetriebe trugen im Jahr 2024 68,55 % zum südafrikanischen Markt für Mineralaufbereitungsanlagen bei, da Massengüter wie Eisenerz, Kohle und Mangan im Tagebau verbleiben. Die Anlagenauswahl betont robuste Primärbrecher, Überland-��ö��������ä�Ի��� und großformatige Siebe, die einen Durchsatz von mehreren Millionen Tonnen pro Jahr bewältigen können. Untertageprojekte wachsen mit einem CAGR von 11,65 %, da tiefere Erzkörper höhere Gehalte aufrechterhalten, die mechanisierte Block-Cave- oder Kammer-und-Pfeiler-Systeme rechtfertigen. Diese Bergwerke beschaffen kompakte ���ܴڲ��������ä�ٱ�, mobile Brecher und energieeffiziente Belüftung, die mit der Prozesssteuerung für Staub- und Gasmanagement verbunden ist.

Mechanisierte Untertageprojekte, exemplarisch durch die Waterberg-PGM-Erschließung mit einer Bergwerkslebensdauer von 54 Jahren, erfordern integrative Ingenieursleistungen, bei denen die Anlagen-Stellflächen in Schachtabmessungen passen müssen und gleichzeitig Produktionsziele erfüllt werden. Die Nachfrage nach Versatzfüllsystemen, Pasteneindickern und Schmalgang-Sortiermoudulen, die die Verdünnung minimieren, steigt. Da sich Tagebaue vertiefen und Abraumverhältnisse steigen, erwägen Tagebaubetriebe grubeninterne Zerkleinerung und Förderung, um den Kraftstoffverbrauch von Muldenkippern zu senken, was neue Möglichkeiten für halbmobile Brecher-Förderband-Pakete im südafrikanischen Markt für Mineralaufbereitungsanlagen schafft.

Nach Automatisierungsgrad: Manuell bleibt bestehen, Vollautomatisierung beschleunigt sich

Manuelle Aufbereitung repräsentiert im Jahr 2024 noch immer 53,77 % des südafrikanischen Marktes für Mineralaufbereitungsanlagen, da die Arbeitskosten wettbewerbsfähig bleiben und Bestandsanlagen noch keine Steuerungssysteme nachgerüstet haben. Das Hybridsegment installiert selektive Automatisierung – Erzverfolgung, Dichteregelung oder fortschrittliche Prozesssteuerung – und behält dabei die menschliche Aufsicht bei. Vollautomatische Betriebe verzeichnen den schnellsten CAGR von 16,82 %, da Bergwerke mit Sicherheitsvorschriften, Stromkostenspitzen und Qualifikationslücken konfrontiert sind. Autonome Mühlen passen Mahlkörperladung und Leistungsaufnahme ohne Bedienereingriff an, während Drohnen und computergestützte Bildverarbeitungsprüfung manuelle Auskleidungskontrollen ersetzen.

Automatisierungslieferanten bündeln Schulungen und Fernunterstützung, um dem Fachkräftemangel entgegenzuwirken. Bergwerke, die auf Autonomie umstellen, verfolgen schrittweise Fahrpläne: Instrumentierungs-Upgrades, Regelkreisstabilisierung, modellprädiktive Steuerung und schließlich geschlossene Kreislaufanlagen. Anlagen, die eine Plug-and-Play-Integration mit bestehenden SPS- und MES-Plattformen ermöglichen, gewinnen rasch an Akzeptanz und stärken margenstarke Software- und Serviceerlöse in der südafrikanischen Mineralaufbereitungsanlagen-Branche.

Geografische Analyse

Das Nordkap verankert den größten Anteil am südafrikanischen Markt für Mineralaufbereitungsanlagen, angetrieben von Eisenerzgiganten, die kapitalintensive Schwermediatrennung und robuste Primärzerkleinerung einsetzen. Limpopo ist die am schnellsten wachsende Provinz, da sie neue Batteriemineral- und Platinprojekte beherbergt, mit prognostiziertem zweistelligem Wachstum bei Flotation, Magnettrennung und Ultrafeinmahlung.

Mpumalanga unterhält eine stetige Pipeline von Ersatzspiralen und Sieben für Kohlenwäschereien, auch wenn die Exportmengen logistischen Gegenwind erfahren. Die Westkap-Provinz beherbergt ein aufstrebendes Cluster von Anlagenherstellung und -aufarbeitung mit großen Fertigungswerkstätten, die sowohl inländische als auch regionale Aufträge beliefern.

Gauteng dient als kommerzieller Kern und konzentriert OEM-Vertriebsteams, Anwendungsspezialisten und Ersatzteilverteilungszentren, die die Wettbewerbsfähigkeit im Aftermarket unterstützen. Küstenprovinzen profitieren von Hafenerweiterungen, die lokale Veredlung vor dem Versand von Chrom und Mangan vor Ort anreizen. Da Schienen- und Hafen-Upgrades Exportrouten öffnen, investieren Bergwerke in modulare und mobile Anlagen in der Nähe von Produktionszentren, um Transportentfernungen zu reduzieren. Basismetall-Projekte im Landesinneren setzen auf bewegliche Konzentratoranlagen, um mit der Explorationsdrift Schritt zu halten, was die Nachfrage auf alle Provinzen verteilt und die nationale Integration im südafrikanischen Markt für Mineralaufbereitungsanlagen festigt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Mehrere OEMs sehen sich einem anhaltenden Marktanteilsverlust durch agile chinesische Wettbewerber und spezialisierte lokale Hersteller gegenüber. Internationale Marktführer wie FLSmidth, Metso, Sandvik und Weir verteidigen ihren Anteil durch patentierte Verschleißlösungen, Hochleistungsmetallurgie und digitale Dienste, die Betriebszeiten garantieren. Inländische Produzenten, insbesondere Multotec und Bell, nutzen Nähevorteile, Beschaffungspräferenzen der Bergbau-Charta und kurze Lieferzeiten für maßgeschneiderte Ersatzteile.

Serviceverträge überwiegen mittlerweile die anfängliche Anlagenmarge. FLSmidths Bergbauservice-Umsatz wuchs im ersten Quartal 2025 um 14 %, da Bergwerke Lebenszykluspartnerschaften anstreben. Weir sicherte sich ein Hochdruckmahlwalzen-Paket im Wert von 67 Millionen USD für eine neue Kupferkonzentratoranlage, was den Schwenk zu prozessintensiven Rohstoffen unterstreicht. Chinesische Marken expandieren durch preisgeführte Angebote bei Standardpumpen und Standardbrechern, haben jedoch Schwierigkeiten, in kritische Anwendungen vorzudringen, die strenge metallurgische Garantien erfordern.

Wachstumspotenzial liegt in modularen Anlagenpaketen für kleinere Bergbauunternehmen, integrierten Automatisierungs-Nachrüstungen und Energieeffizienz-Upgrades. OEMs, die messbare Kilowattstunden-Einsparungen und CO₂-Reduktionspfade vorweisen, sichern sich den Status eines strategischen Lieferanten. Qualifikationsmangel in der Prozesssteuerung treibt die Nachfrage nach Fernüberwachungs- und Schulungsdiensten an, was wiederkehrende Erlöse schafft, die den Preiswettbewerb im südafrikanischen Markt für Mineralaufbereitungsanlagen abpuffern.

Marktführer der südafrikanischen Mineralaufbereitungsanlagen-Branche

Multotec

FLSmidth A/S

Metso Outotec

Sandvik AB

The Weir Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Athos Crushing & Screening wird vollständig elektrische Powertrack-Mobile-Brecher und -Siebe auf den Markt bringen, hergestellt von SRHeavy, die Backen-, Kegel-, Dreideck- und Skalierungseinheiten umfassen.

- Juni 2025: Ein inländisches polymetallisches Bergwerk vergab Auftrag für Design und Lieferung von fünfzehn DELKOR BQR-Flotationszellen zur Steigerung der Feinpartikelrückgewinnung.

- Februar 2025: XCMG und Kiboko Group gaben auf der Mining Indaba 2025 eine Partnerschaft bekannt, die darauf abzielt, die Produktion zu lokalisieren und den Wissenstransfer innerhalb der südafrikanischen Bergbau-Lieferkette zu verbessern.

Berichtsumfang des südafrikanischen Marktes für Mineralaufbereitungsanlagen

| Bauxit |

| Eisen |

| Lithium |

| Platingruppen-Metalle |

| Mangan |

| Kohle |

| Gold |

| Kupfer |

| Sonstige Mineralien |

| Brecher |

| ���ܴڲ��������ä�ٱ� |

| ��ö��������ä�Ի��� |

| Bohrer und Brecher |

| �Ѳ������ü������ |

| Siebanlagen |

| Zyklone und Separatoren |

| Flotationszellen |

| Pumpen und Ventile |

| Automatisierungs- und Steuerungssysteme |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Platingruppen-Metalle | |

| Mangan | |

| Kohle | |

| Gold | |

| Kupfer | |

| Sonstige Mineralien | |

| Nach Anlagentyp | Brecher |

| ���ܴڲ��������ä�ٱ� | |

| ��ö��������ä�Ի��� | |

| Bohrer und Brecher | |

| �Ѳ������ü������ | |

| Siebanlagen | |

| Zyklone und Separatoren | |

| Flotationszellen | |

| Pumpen und Ventile | |

| Automatisierungs- und Steuerungssysteme | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Markt für Mineralaufbereitungsanlagen im Jahr 2025?

Die Marktgröße des südafrikanischen Marktes für Mineralaufbereitungsanlagen beträgt im Jahr 2025 624,14 Millionen USD mit einem prognostizierten CAGR von 9,59 % bis 2030.

Welches Mineral treibt das schnellste Wachstum der Ausrüstungsnachfrage an?

Lithiumaufbereitungsanlagen verzeichnen die stärksten Aussichten mit einem CAGR von 11,21 % aufgrund von Hartgestein-Spodumen-Projekten.

Welche Anlagenkategorie wächst am schnellsten?

Flotationszellen führen das Wachstum mit einem CAGR von 10,85 % an, da komplexe Erze fortschrittliche Trennung und digitale Steuerung erfordern.

Wie beeinflusst die Netzinstabilität Kaufentscheidungen?

Bergwerke priorisieren energieeffiziente Mühlen und modulare Kreisläufe, die Lastabwürfe standhalten, was Lieferanten begünstigt, die niedrigere Kilowattstunden-pro-Tonne-Lösungen anbieten.

Seite zuletzt aktualisiert am: