ІСІ№°щ°міЩІµ°щöß±р und Marktanteil fГјr DiabetesgerГ¤te in SГјdafrika

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

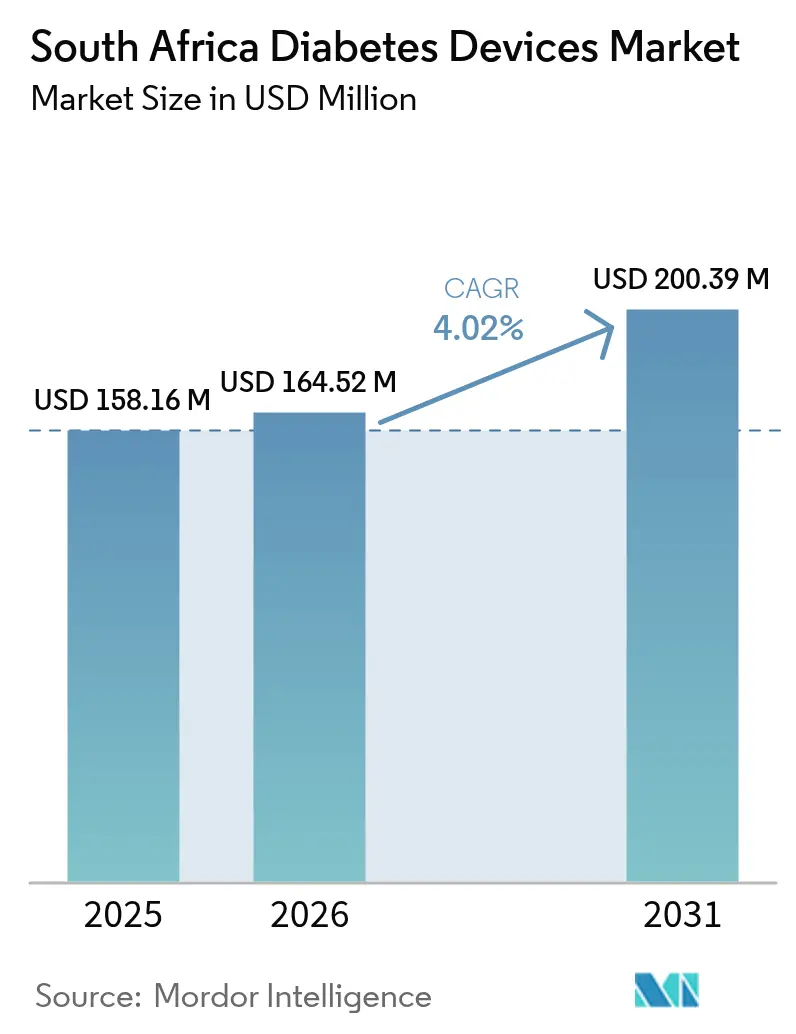

| ІСІ№°щ°міЩІµ°щöß±р im Basisjahr (2025) | 158.16 Millionen US-Dollar |

| ІСІ№°щ°міЩІµ°щöß±р (2026) | 164.52 Millionen US-Dollar |

| ІСІ№°щ°міЩІµ°щöß±р (2031) | 200.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

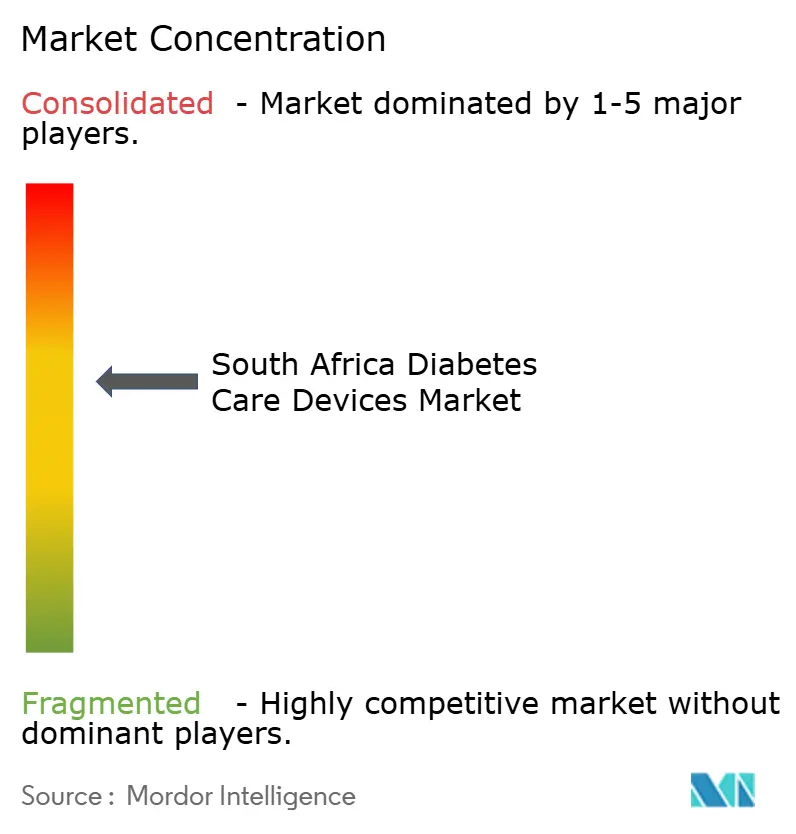

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fГјr DiabetesgerГ¤te in SГјdafrika von єЪБПХэДЬБї

Die ІСІ№°щ°міЩІµ°щöß±р fГјr DiabetesgerГ¤te in SГјdafrika wird im Jahr 2026 auf USD 164,52 Millionen geschГ¤tzt, ausgehend vom Wert des Jahres 2025 von USD 158,16 Millionen, mit Prognosen fГјr 2031 von USD 200,39 Millionen, was einem Wachstum von 4,02 % CAGR Гјber den Zeitraum 2026–2031 entspricht. Die zunehmende DiabetesprГ¤valenz in stГ¤dtischen Gebieten, die EinfГјhrung der Nationalen Krankenversicherungsdeckung sowie stetige technologische Verbesserungen bei Гњberwachungs- und VerabreichungsgerГ¤ten stГјtzen diese Expansion. Die kontinuierliche GlukoseГјberwachung (CGM) gewinnt nach neuen klinischen Leitlinien aus dem Jahr 2023 an Bedeutung, wГ¤hrend der E-Commerce den Zugang zu Verbrauchsmaterialien erweitert und die Verbraucherauswahl vergrößert. Lokale Produktionsanreize beginnen, die Kosten fГјr Teststreifen zu senken und neue ArbeitsplГ¤tze zu schaffen. Der Markt profitiert zudem von privaten KrankenversicherungsplГ¤nen, die nun fortschrittliche Pumpen und Sensoren erstatten, was die Akzeptanz bei versicherten Patienten erhГ¶ht und langfristige Komplikationsrisiken mindert.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätekategorie hielt die Blutzucker-Selbstüberwachung (SMBG) im Jahr 2025 einen Marktanteil von 61,35 % am Markt für Diabetesgeräte in Südafrika; die kontinuierliche Glukoseüberwachung (CGM) wird voraussichtlich bis 2031 mit einem CAGR von 6,24 % wachsen.

- Nach ManagementgerГ¤t entfielen auf Insulin-Einwegpens im Jahr 2025 44,40 % der ІСІ№°щ°міЩІµ°щöß±р fГјr DiabetesgerГ¤te in SГјdafrika, wГ¤hrend Insulinpumpen bis 2031 voraussichtlich mit einem CAGR von 4,75 % wachsen werden.

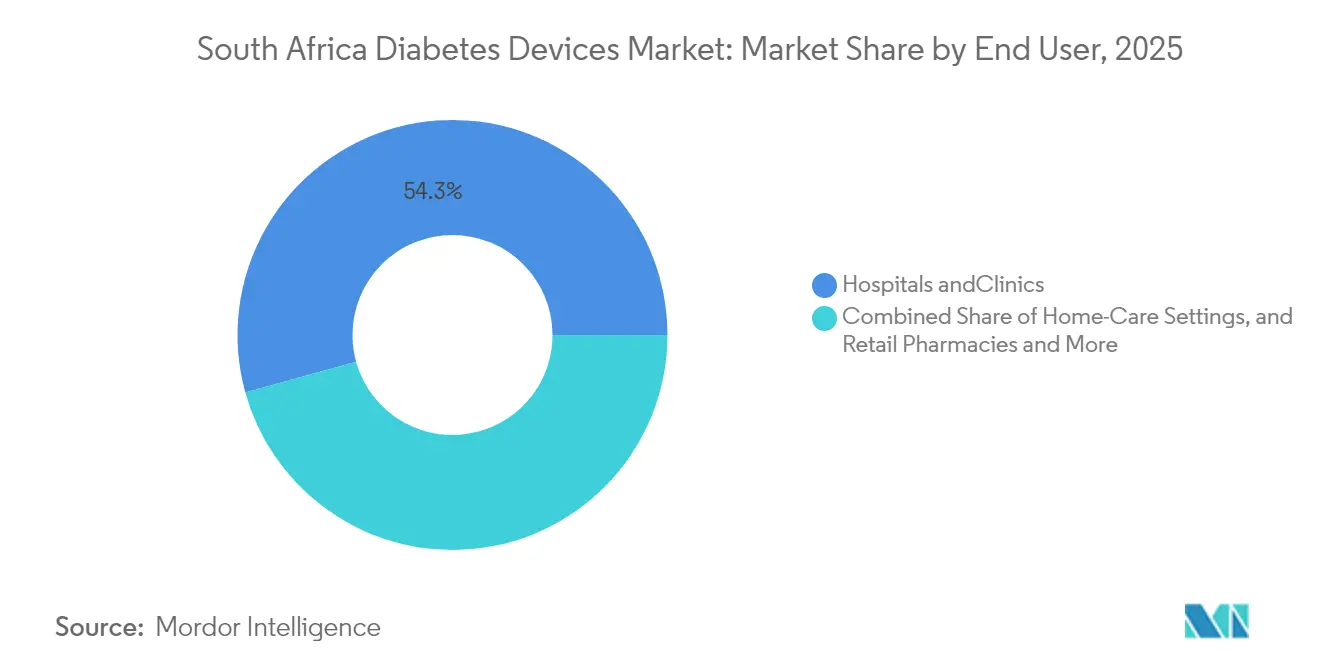

- Nach Endnutzer führten Krankenhäuser und Kliniken im Jahr 2025 mit einem Umsatzanteil von 54,30 %; häusliche Pflegeeinrichtungen verzeichnen den höchsten prognostizierten CAGR von 4,58 % zwischen 2026 und 2031.

- Nach Vertriebskanal beherrschten Krankenhausapotheken 61,20 % des Umsatzes im Jahr 2025, während E-Commerce-Plattformen mit einem CAGR von 4,96 % bis 2031 voranschreiten.

- Abbott, Roche und Medtronic lieferten zusammen im Jahr 2025 mehr als 59,75 % der Umsätze mit hochwertigen CGM- und Pumpengeräten, was ihre Führungsposition bei fortschrittlichen Technologien widerspiegelt.

Hinweis: Die ІСІ№°щ°міЩІµ°щöß±рn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Diabetesgeräte in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Diabetes und Adipositas in städtischen Gebieten Südafrikas | +1.0% | Nationale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung durch die Nationale Krankenversicherung für Blutzuckertestmaterialien | +0.8% | Öffentliche Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Zunahme der Flash- und kontinuierlichen Glukoseüberwachung nach den Leitlinien von 2023 | +1.2% | Städtischer und privater Sektor | Mittelfristig (2–4 Jahre) |

| Private Krankenversicherungspläne verbessern die Erschwinglichkeit von Insulinpumpen | +0.6% | Private Gesundheitsversorgung | Kurzfristig (≤ 2 Jahre) |

| Anreize zur lokalen Produktion senken die Preise für SMBG-Teststreifen | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Smartphone-vernetztes Ökosystem fördert häusliche Selbstversorgung | +0.6% | Städtische Gebiete mit hoher Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Zunehmende Prävalenz von Diabetes und Adipositas in städtischen Gebieten Südafrikas

StГ¤dtische Lebensstile treiben die Inzidenz von Typ-2-Diabetes auf 10,9 % der BevГ¶lkerung, was einer Verdoppelung innerhalb von sechs Jahren entspricht [1]Raylton Chikwati, „Studie zeigt, dass sich Typ-2-Diabetes in Subsahara-Afrika in 6 Jahren verdoppelt hat”, Wits University, wits.ac.za. MГ¤nner und jГјngere Erwachsene tragen ein Гјberproportionales Risiko, was eine erhebliche adressierbare Nachfrage nach erschwinglichen ГњІъ±р°щ·ЙІ№і¦іуіЬІФІµІхІµ±р°щГ¤іЩ±рn erГ¶ffnet. Die direkten medizinischen Ausgaben im Zusammenhang mit Diabetes werden bis 2030 voraussichtlich um 35 % steigen, was die Vermeidung akuter Komplikationen durch regelmäßige Tests zu einer wirtschaftlichen PrioritГ¤t macht. GerГ¤tehersteller, die sich auf kostengГјnstige MessgerГ¤te und vernetzte Apps konzentrieren, kГ¶nnen diese wachsende stГ¤dtische Basis erschlieГџen.

Ausweitung der Erstattung durch die Nationale Krankenversicherung fГјr Blutzuckertestmaterialien

Das Gesetz zur Nationalen Krankenversicherung betont die Unterstützung chronischer Erkrankungen und bringt Teststreifen und einfache Messgeräte auf die Erstattungslisten für die 84 % der Bürger, die von öffentlichen Kliniken versorgt werden [2]Zweiter Präsidialer Gesundheitspakt 2024–2029, Republik Südafrika, stateofthenation.gov.za. Mit der schrittweisen Einführung der Deckung wird die regelmäßige Blutzucker-Selbstüberwachung für viele Erstnutzer finanziell tragbar. Das Volumenwachstum wird zunächst in öffentlichen Einrichtungen erwartet, bevor es auf Gemeinschaftsapotheken und mobile Kliniken übergeht.

Rasche Zunahme der Flash- und kontinuierlichen GlukoseГјberwachung nach den Leitlinien des Gesundheitsministeriums von 2023

Die im Jahr 2023 veröffentlichten Leitlinien des Gesundheitsministeriums positionieren die CGM als Standardversorgung für die intensive Insulintherapie. Sensoren, die durch private Krankenversicherungspläne finanziert werden, zeigen einen Rückgang des HbA1c-Werts um 1,3 Prozentpunkte und einen Rückgang der diabetesbedingten Krankenhauseinweisungen um 67 % [3]Gregory J. Norman et al., „Die Einleitung der kontinuierlichen Glukoseüberwachung ist mit einer verbesserten glykämischen Kontrolle verbunden”, Journal of Managed Care & Specialty Pharmacy, jmcp.org. Diese klinischen Vorteile stützen den CAGR-Ausblick des Segments von 6,5 % und ermutigen Kliniker, geeignete Patienten von der Fingerstechtechnik auf sensorbasiertes Feedback umzustellen.

Private Krankenversicherungspläne verbessern die Erschwinglichkeit von Insulinpumpen

Pläne wie Discovery Health verteilen Pumpenzahlungen über Abonnementzeiträume, wodurch die Vorabkosten gesenkt werden und die Deckung an nachgewiesenen klinischen Nutzen geknüpft wird. Die Akzeptanz unter der 16,2 % privat versicherten Bevölkerung steigt stetig, was die Therapielücke zu wohlhabenderen Ländern verringert und die Nachfrage nach konventionellen und hybriden Closed-Loop-Systemen ankurbelt.

Anreize zur lokalen Produktion senken die Preise fГјr SMBG-Teststreifen

Der Masterplan für Medizinprodukte zielt darauf ab, die 90-prozentige Importabhängigkeit des Landes durch die Förderung der inländischen Teststreifen- und Messgeräteproduktion zu verringern [4]„Entwurf des südafrikanischen Masterplans für Medizinprodukte”, TIPS, tips.org.za. Entstehende Produktionsstätten beliefern bereits öffentliche Ausschreibungen zu niedrigeren Kosten, was die Testtreue erhöht und die Lieferketten gegen globale Störungen absichert, wie sie während der Engpässe bei Insulinpens im Jahr 2024 beobachtet wurden.

Smartphone-vernetztes Ökosystem fördert häusliche Selbstversorgung

Eine Smartphone-Durchdringung von über 95 % bei Menschen mit Diabetes ermöglicht die nahezu echtzeitnahe Weitergabe von Glukosedaten und Telekonsultationen. Cloud-verknüpfte Messgeräte und Sensoren liefern Analysen, die Klinikern helfen, die Therapie ohne persönliche Besuche anzupassen, den Druck auf überlastete Kliniken zu entlasten und das Selbstmanagement bequemer zu gestalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Pumpen und CGM bei nicht versicherten Bevölkerungsgruppen | -0.8% | Nationale einkommensschwache Gebiete | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle und Logistikengpässe bei Medizinprodukten | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an Endokrinologen, der die Verschreibung von Geräten einschränkt | -0.4% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Fälschung von Teststreifen auf dem Graumarkt untergräbt das Vertrauen | -0.2% | Städtische Gebiete und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Eigenkosten für Pumpen und CGM bei nicht versicherten Bevölkerungsgruppen

Fortschrittliche Geräte können mehrere Monatslöhne des mittleren Einkommens kosten, was die Nutzung auf einen kleinen Teil der Bevölkerung beschränkt. Audits öffentlicher Kliniken zeigen, dass nur 23 % der Patienten die Zielglukosewerte erreichen, was die klinische Versorgungslücke unterstreicht. Eine breitere Versicherungsdeckung und schrittweise Preissenkungen bleiben für einen gerechten Zugang unerlässlich.

Mangel an Endokrinologen, der die Verschreibung von Geräten einschränkt

Südafrika bildet jährlich nur wenige neue Endokrinologen aus, was ländliche Bezirke ohne fachärztliche Betreuung lässt. Hausärzte nennen begrenzte Zeit für die Geräteberatung als Grund für die langsame Verbreitung von Pumpen und CGM trotz nachgewiesener Vorteile. Tele-Endokrinologie und Entscheidungsunterstützungssoftware bieten Übergangslösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GerГ¤tekategorie: ГњІъ±р°щ·ЙІ№і¦іуіЬІФІµІхІµ±р°щГ¤іЩ±р – CGM-Akzeptanz beschleunigt sich

SMBG-Systeme behielten im Jahr 2025 mit 61,35 % einen Wertvorsprung dank ihrer niedrigen Stückkosten und breiten öffentlichen Bekanntheit. Dennoch wachsen CGM-Verkäufe am schnellsten mit einem CAGR von 6,24 %, was stärkere klinische Belege und eine breitere Erstattung widerspiegelt. SMBG-Teststreifen generieren weiterhin stabile wiederkehrende Umsätze, und die lokale Streifenproduktion soll die Patientenausgaben um zweistellige Prozentsätze senken. Forschungen zu nicht-invasiven Biosensoren unter Verwendung von Kohlenstoffnanostrukturen signalisieren künftige Disruption.

Der Wettbewerbsfokus bei der Überwachung verlagert sich auf Datenplattformen, die Lifestyle-Empfehlungen über Glukosetrends legen. Gerätehersteller, die nahtlose Bluetooth-Verbindungen zu weit verbreiteten Smartphones anbieten, positionieren sich, um Kundentreue zu gewinnen, da Patienten eine integrierte Verfolgung von Ernährung, Bewegung und Medikamentenzeitplänen fordern.

Nach GerГ¤tekategorie: ІСІ№ІФІ№Іµ±ріѕ±рІФіЩІµ±р°щГ¤іЩ±р – Pumpen gewinnen an Dynamik

Insulin-Einwegpens lieferten im Jahr 2025 44,40 % des Segmentumsatzes und unterstreichen damit ihre PraktikabilitГ¤t und Vertrautheit. Die ІСІ№°щ°міЩІµ°щöß±р fГјr DiabetesgerГ¤te in SГјdafrika, die mit Penpatronen verbunden ist, wird sich weiter ausdehnen, sobald die lokale Insulinproduktion aus der Partnerschaft zwischen Novo Nordisk und Aspen im Jahr 2026 anlaufen wird. Insulinpumpenvolumina sind zwar kleiner, steigen aber mit einem CAGR von 4,75 %, da Finanzierungsprogramme die Erschwinglichkeit verbessern. Hybride Closed-Loop-Systeme, die CGM-Feedback integrieren, reduzieren hypoglykГ¤mische Episoden und steigern die wahrgenommene LebensqualitГ¤t, was eine stetige Akzeptanz bei Typ-1-Nutzern unterstГјtzt. Spritzen und Jet-Injektoren bleiben fГјr preissensible und lГ¤ndliche Segmente entscheidend, wo KГјhlungs- und Schulungsressourcen begrenzt sind.

Nach Endnutzer: Häusliche Pflegeeinrichtungen expandieren durch digitale Integration

Krankenhäuser und Kliniken trugen im Jahr 2025 54,30 % des Umsatzes bei und spiegeln damit ihre Rolle bei der Einleitung der Therapie und der Behandlung akuter Ereignisse wider. Häusliche Pflegeeinrichtungen zeigen jedoch den stärksten CAGR von 4,58 %, da vernetzte Messgeräte und Sensoren mit Telekonsultationsplattformen synchronisiert werden. Dieser Übergang ermöglicht es überlasteten Einrichtungen, Facharztstunden für komplexe Fälle einzusetzen und gleichzeitig die Fernüberwachung der Patienten aufrechtzuerhalten. Apotheken bieten nun Geräteschulungen und Nachfüllerinnerungen an und schaffen so ein Versorgungskontinuum außerhalb der Krankenhausmauern.

Gemeindliche Gesundheitshelfer, die mit mobilen Apps ausgestattet sind, können Patienten in ländlichen Gebieten anleiten und die Akzeptanz weiter ausweiten. Werkzeuge der künstlichen Intelligenz, die Glukoseabweichungen im Voraus vorhersagen, stärken das Patientenvertrauen und die Therapietreue und verstärken das Wachstum der häuslichen Pflegenachfrage.

Nach Vertriebskanal: E-Commerce stört traditionelle Versorgungswege

Krankenhausapotheken erzielten im Jahr 2025 61,20 % des Umsatzes, indem sie die Geräteabgabe mit Klinikbesuchen bündelten. Einzelhandelsketten wie Clicks und Dis-Chem erweitern die Reichweite in stadtnahen Gebieten und bieten Point-of-Care-HbA1c-Tests und Beratung an. E-Commerce-Plattformen, die mit einem CAGR von 4,96 % wachsen, ermöglichen die Lieferung von Sensoren und Teststreifen nach Hause, was besonders jüngere Verbraucher anspricht. Transparente Preisgestaltung und Abonnementmodelle für Verbrauchsmaterialien verbessern die Planung und reduzieren versäumte Testepisoden. Die im Jahr 2024 veröffentlichte regulatorische Klarheit zum Betrieb von Online-Apotheken hat dazu beigetragen, Bedenken hinsichtlich der Kühlkette und der Patientenverifizierung auszuräumen und den Weg für neue Marktteilnehmer zu ebnen.

Geografische Analyse

StГ¤dtische Zentren – Johannesburg, Kapstadt und Durban – verankern die Nachfrage nach fortschrittlichen CGM- und Pumpentechnologien dank hГ¶herer PrГ¤valenz, stГ¤rkerer Kaufkraft und VerfГјgbarkeit von FachГ¤rzten. PrivatkrankenhГ¤user in diesen StГ¤dten fungieren als frГјhe Anwender und erzeugen Demonstrationseffekte, die die Akzeptanz in benachbarten Gemeinden fГ¶rdern. Die ІСІ№°щ°міЩІµ°щöß±р fГјr DiabetesgerГ¤te in SГјdafrika, die allein mit der Provinz Gauteng verbunden ist, Гјberstieg im Jahr 2025 USD 46,62 Millionen.

Ländliche Provinzen verzeichnen aufgrund niedrigerer Einkommen und geringer Endokrinologendichte eine geringere Gerätedurchdringung. Räumliche Kartierungen zeigen, dass der Distrikt Bojanala die meisten Screening-Aktivitäten verzeichnete, während Dr. Ruth Segomotsi Mompati die wenigsten aufwies. Mobile Kliniken mit vernetzten Messgeräten helfen, Lücken zu schließen, indem sie Daten an städtische Spezialisten zur Rückmeldung übermitteln. Die Nationale Krankenversicherung zielt darauf ab, den Zugang durch die Standardisierung von Geräteformularen in öffentlichen Einrichtungen zu verbessern, was die grundlegende SMBG-Nutzung in unterversorgten Provinzen im Prognosezeitraum steigern könnte.

Grenzregionen sind einem erhöhten Fälschungsrisiko ausgesetzt. Die SAHPRA verstärkte die Überwachung nach einer WHO-Warnung aus dem Jahr 2024 über gefälschte Diabetesmedikamente. Durchsetzung und Patientenaufklärung sind zentral für die Wiederherstellung des Vertrauens und die Sicherung der Behandlungsergebnisse.

Wettbewerbslandschaft

Die globalen Marktführer Abbott, Roche und Medtronic dominieren die Hightech-Segmente durch etablierte Sensor- und Pumpenfranchises, langjährige Beziehungen zu Klinikern und Kundendienst-Netzwerke nach dem Verkauf. Abbotts FreeStyle Libre-Sensoren in Kombination mit GLP-1-Therapien zeigten ermutigende reale Ergebnisse in südafrikanischen Kohorten und stärkten die Marke in endokrinologischen Kreisen. Roche nutzt seine Accu-Chek-Franchise, um Cloud-Dashboards zu verkaufen, die sowohl SMBG- als auch CGM-Daten integrieren. Medtronics MiniMed-Pumpen sprechen technikaffine Typ-1-Nutzer an, die eine automatisierte Insulinabgabe suchen.

Regionale Hersteller konzentrieren sich auf kostengünstige SMBG-Teststreifen und Messgeräte, um öffentliche Ausschreibungsspezifikationen zu erfüllen. Staatliche Anreize für die inländische Produktion und bevorzugte Beschaffung helfen diesen Unternehmen, Volumenverträge zu sichern und die Importabhängigkeit zu verringern. Digitale Gesundheits-Start-ups kooperieren mit Geräteherstellern, um prädiktive Analysen hinzuzufügen, die die Reichweite von Fachärzten erweitern – ein wichtiges Differenzierungsmerkmal in einem Markt, der durch Arbeitskräftemangel eingeschränkt ist.

Der Wettbewerb dreht sich nun weniger um einzelne Geräte als vielmehr um die Breite des Ökosystems. Unternehmen, die zuverlässige Hardware, Cloud-Plattformen und lokale Servicezentren kombinieren, sind am besten positioniert, um die Marktdurchdringung zu vertiefen und die Nutzertreue gegenüber Niedrigpreisanbietern aufrechtzuerhalten.

Marktführer für Diabetesgeräte in Südafrika

Dexcom Inc.

Abbott Diabetes Care

Novo Nordisk A/S

Roche Diabetes Care

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2023: Novo Nordisk ging eine Partnerschaft mit Aspen SA Operations ein, um Humaninsulin in Südafrika zu produzieren, legte einen Höchstpreis von USD 3 pro Fläschchen fest und plante die Versorgung von 4,1 Millionen Menschen in ganz Afrika bis 2026.

- September 2022: Abbott veröffentlichte neue reale Daten, die reduzierte Krankenhauseinweisungsraten bei FreeStyle Libre-Nutzern mit Typ-2-Diabetes unter basaler Insulintherapie zeigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie bemisst den südafrikanischen Markt für Diabetesgeräte als den Umsatz, der aus patientenseitig genutzten Blutzuckermessgeräten (Glukometer, Teststreifen, Lanzetten, CGM-Sensoren und -Transmitter) sowie Insulinverabreichungshardware (Einweg- und Mehrwegpens, Spritzen, Pumpen und Jet-Injektoren) generiert wird, die über Krankenhäuser, Apotheken und Direktvertriebskanäle verkauft werden.

Ausschluss aus dem Umfang: Pharmazeutika, reine Software-Diabetes-Apps, Laboranalysatoren und ergänzende Einwegartikel wie Alkoholtupfer sind von dieser Bemessung ausgenommen.

і§±рІµіѕ±рІФіЩѕ±±р°щіЬІФІµІхГјІъ±р°щІхѕ±і¦іуіЩ

- Nach Gerätekategorie

- ГњІъ±р°щ·ЙІ№і¦іуіЬІФІµІхІµ±р°щГ¤іЩ±р

- Blutzucker-Selbstüberwachungsgeräte (SMBG)

- Glukometer

- Teststreifen

- Lanzetten

- Geräte zur kontinuierlichen Glukoseüberwachung (CGM)

- Sensoren

- Dauerhaftes (Empfänger und Sender)

- Blutzucker-Selbstüberwachungsgeräte (SMBG)

- ІСІ№ІФІ№Іµ±ріѕ±рІФіЩІµ±р°щГ¤іЩ±р

- ±хІФІхіЬ±фѕ±ІФ±№±р°щІ№Іъ°щ±рѕ±і¦іуіЬІФІµІхІµ±р°щГ¤іЩ±р

- ±хІФІхіЬ±фѕ±ІФ±иіЬіѕ±и±рІФІµ±р°щГ¤іЩ±р

- Insulin-Einwegpens

- Insulinpatronen in wiederverwendbaren Pens

- Insulinspritzen und Jet-Injektoren

- ±хІФІхіЬ±фѕ±ІФ±№±р°щІ№Іъ°щ±рѕ±і¦іуіЬІФІµІхІµ±р°щГ¤іЩ±р

- ГњІъ±р°щ·ЙІ№і¦іуіЬІФІµІхІµ±р°щГ¤іЩ±р

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Einzelhandelsapotheken und Diabeteszentren

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce / Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

±К°щѕ±іѕГ¤°щґЪґЗ°щІхі¦іуіЬІФІµ

Gespräche mit Endokrinologen, Beschaffungsleitern führender Privatkrankenhäuser, Diabetesberatern und Gerätevertreibern in Gauteng, Western Cape und KwaZulu-Natal verfeinerten die Annahmen zu Teststreifen pro Patient, CGM-Adoptionskurven und Pumpenersatzzyklen und ermöglichten es dem Team, Datenlücken vor der Triangulation zu schließen.

Desk Research

Unsere Analysten extrahierten Prävalenz- und Versandbasisdaten von Statistics South Africa, Zolldaten des South African Revenue Service (HS 902780/901890) und dem Atlas der International Diabetes Federation, und bestätigten anschließend die durchschnittlichen Verkaufspreise (ASPs) und Einführungszeitpunkte mit 10-K-Berichten der Unternehmen, Investorenpräsentationen und der Berichterstattung von Dow Jones Factiva. Begutachtete Artikel im South African Medical Journal sowie Geräteregistrierungslisten des National Department of Health klärten Nutzungsprotokolle und öffentliche Ausschreibungsvolumina. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in die Analyse ein.

Marktbemessung & Prognose

Das Modell beginnt mit einem Top-down-Aufbau von der Prävalenz zur Nachfrage: erwachsene Diabetespopulation × Gerätedurchdringungsrate × Verbrauchsnormen × verifizierte ASPs. Bottom-up-Zusammenfassungen, Umsatzaufteilungen der Lieferanten, Stichproben von Krankenhauseinkaufsunterlagen und Kanalprüfungen validieren die Gesamtwerte und bereinigen Ausreißer. Eingaben wie Deckungsgrade privater Versicherungen, Sensorwechselhäufigkeit, Pumpenakzeptanz, Wechselkurstrends und Mehrwertsteuerverschiebungen fließen in eine multivariate Regression ein, die die Nachfrage für 2025–2030 prognostiziert; Szenarioanalysen erfassen politische Schocks wie die Einführung der National Health Insurance.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Importreihen und gemeldeten Unternehmensleistungen auf Abweichungen geprüft; Anomalien führen zu erneuten Interviews und Peer-Reviews. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder Erstattungsänderungen vorher festgelegte Wesentlichkeitsschwellen überschreiten.

Warum Mordors Ausgangswert für südafrikanische Diabetesgeräte Verlässlichkeit bietet

VerГ¶ffentlichte SchГ¤tzungen weichen hГ¤ufig voneinander ab, weil Studien Therapeutika mit Hardware vermischen, veraltete Basisjahre beibehalten oder EinzelhandelsaufschlГ¤ge auf Fabrikwerte aufschlagen. Durch die Isolierung klar definierter GerГ¤tekohorten, die Abstimmung der Volumina mit ZollbГјchern und die jГ¤hrliche Aktualisierung des Modells liefert єЪБПХэДЬБї einen ausgewogenen Wert, den Nutzer leicht nachvollziehen kГ¶nnen.

Benchmark-Vergleich

| ІСІ№°щ°міЩІµ°щöß±р | Anonymisierte Quelle | PrimГ¤rer Abweichungstreiber |

|---|---|---|

| USD 158,16 Millionen (2025) | єЪБПХэДЬБї | - |

| USD 960,9 Millionen (2025) | Regionalberatung A | Bündelt Arzneimittelumsätze und Händleraufschläge |

| USD 268,0 Millionen (2023) | Globale Beratung B | Г„lteres Basisjahr; umfangreichere Liste einschlieГџlich Point-of-Care-Analysatoren |

Der Vergleich zeigt, dass Umfangsdisziplin, Verankerung im laufenden Jahr und transparente Variablen es Mordors Ausgangswert ermöglichen, der verlässliche Ausgangspunkt für strategische Entscheidungen zu bleiben.

Im Bericht beantwortete SchlГјsselfragen

Wie groß ist der Markt für Diabetesgeräte in Südafrika?

Die ІСІ№°щ°міЩІµ°щöß±р fГјr DiabetesgerГ¤te in SГјdafrika wird voraussichtlich im Jahr 2026 USD 164,52 Millionen erreichen und mit einem CAGR von 4,02 % wachsen, um bis 2031 USD 200,39 Millionen zu erreichen.

Wie beeinflusst die Nationale Krankenversicherung die Geräteakzeptanz?

Die Erstattung durch die Nationale Krankenversicherung senkt die Kosten für grundlegende Überwachungsmaterialien für Patienten im öffentlichen Sektor und fördert so regelmäßige Blutzuckertests.

Wer sind die wichtigsten Akteure im Markt für Diabetesgeräte in Südafrika?

Dexcom Inc., Abbott Diabetes Care, Novo Nordisk A/S, Roche Diabetes Care und Medtronic PLC sind die wichtigsten Unternehmen, die im Markt für Diabetesversorgungsgeräte in Südafrika tätig sind.

Sind E-Commerce-Kanäle für den Gerätevertrieb bedeutsam?

Ja, Online-Plattformen sind der am schnellsten wachsende Kanal mit einem CAGR von 4,96 % und bieten Preistransparenz sowie bequeme Lieferung nach Hause.

Seite zuletzt aktualisiert am: