Sonobuoy ІСІ№°щ°міЩІµ°щöß±р und Marktanteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

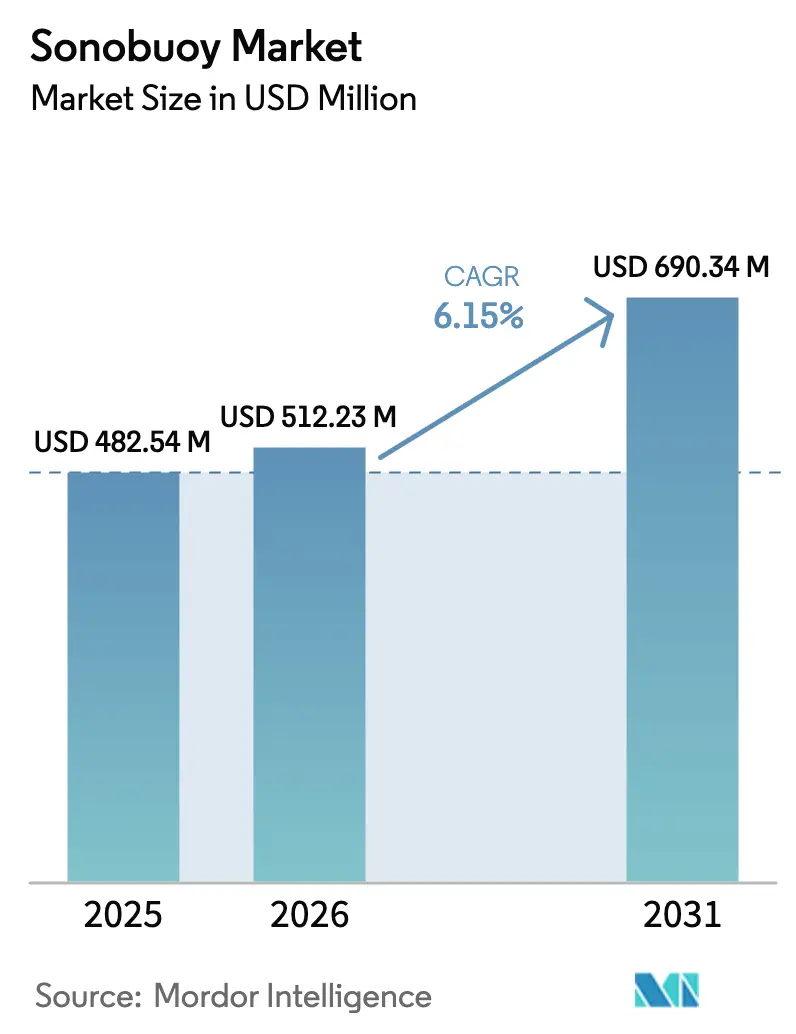

| ІСІ№°щ°міЩІµ°щöß±р (2026) | 512.23 Millionen US-Dollar |

| ІСІ№°щ°міЩІµ°щöß±р (2031) | 690.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

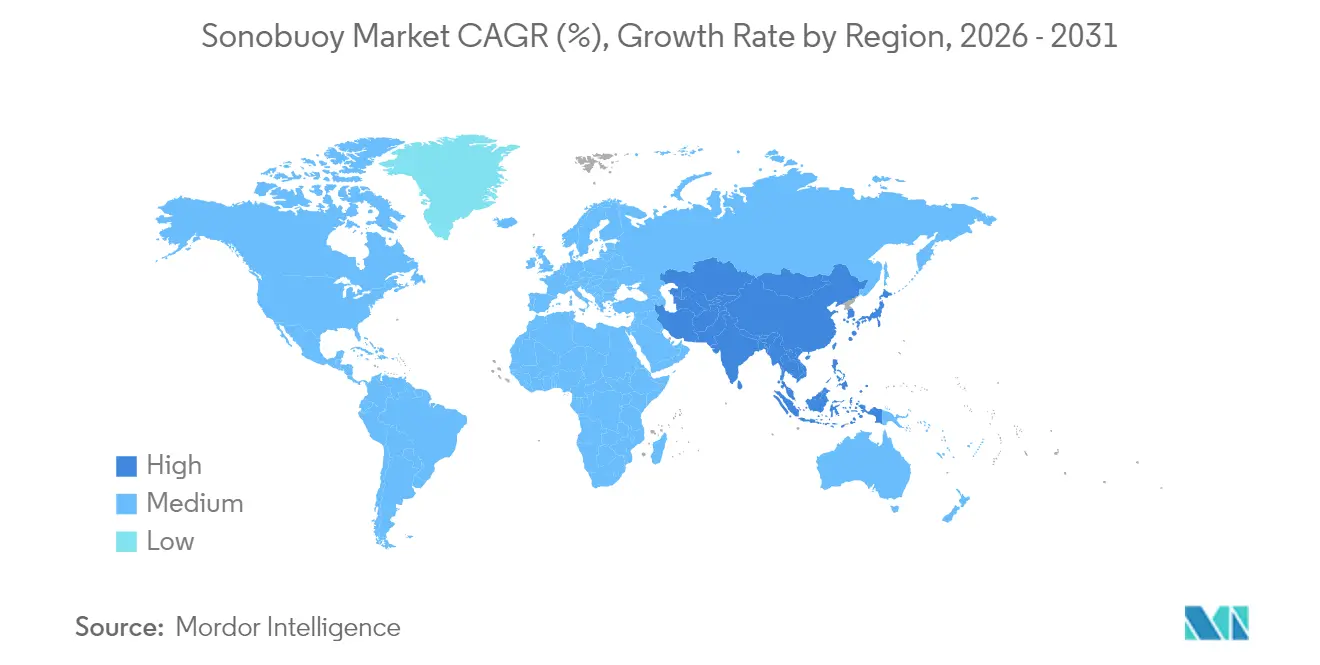

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

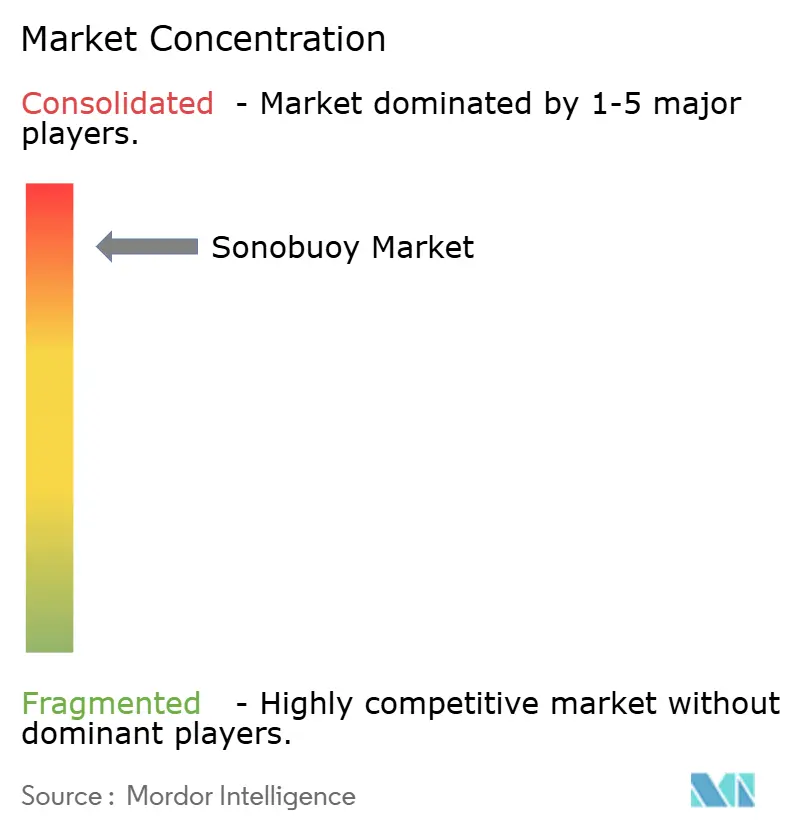

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sonobuoy Marktanalyse von єЪБПХэДЬБї

Die Sonobuoy ІСІ№°щ°міЩІµ°щöß±р im Jahr 2026 wird auf USD 512,23 Millionen geschГ¤tzt, ausgehend vom Wert des Jahres 2025 von USD 482,54 Millionen, mit Prognosen fГјr 2031 von USD 690,34 Millionen, was einem Wachstum von 6,15 % CAGR Гјber den Zeitraum 2026–2031 entspricht. Steigende Ausgaben fГјr die U-Boot-Abwehr, leise Diesel-Elektro-Flotten und autonome Гњberwachungsplattformen halten die Nachfrage stabil und stellen sicher, dass der Sonobuoy Markt eine strategische PrioritГ¤t fГјr Marine- und Offshore-Betreiber bleibt. Nordamerika behielt die BeschaffungsfГјhrerschaft, wГ¤hrend Asien-Pazifik die schnellsten ZuwГ¤chse verzeichnet, da die regionale Anzahl an U-Booten steigt. Fortschritte bei der digitalen Signalverarbeitung, multistatischen Niederfrequenzarchitekturen und der Plattformminiaturisierung senken die Kosten pro Detektion, erweitern die Abdeckung und erГ¶ffnen zivile AnwendungsfГ¤lle in der Energieerkundung. Gleichzeitig dГ¤mpfen strengere Umweltvorschriften und Exportkontrollen das Wachstum, indem sie Compliance-Kosten und Reibungsverluste in der Lieferkette verursachen. Die WettbewerbsintensitГ¤t ist hoch, da ein enger Lieferantenpool nach wie vor VolumenvertrГ¤ge dominiert, obwohl bevorstehende gemeinsame Produktionsabkommen und die Integration unbemannter Plattformen das MarktmachtgefГјge schrittweise neu ausbalancieren kГ¶nnten.

Wesentliche Erkenntnisse des Berichts

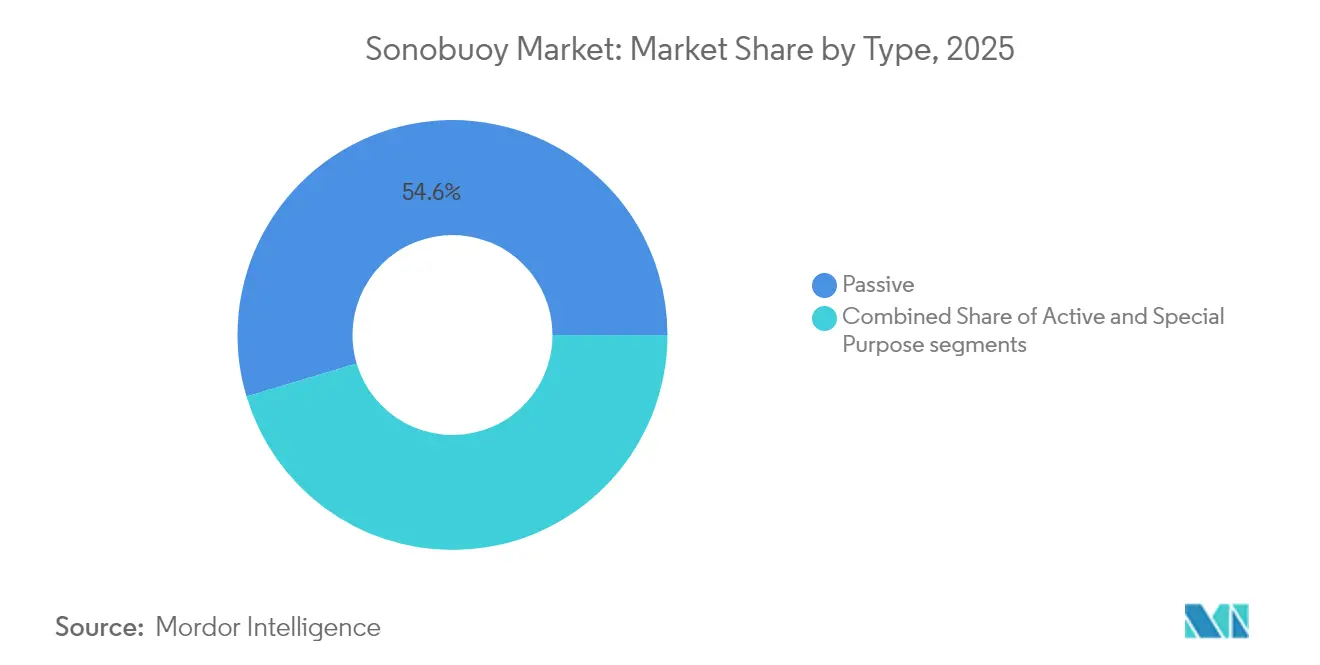

- Nach Typ hielten passive Systeme im Jahr 2025 einen Sonobuoy Marktanteil von 54,62 %, während aktive Varianten bis 2031 mit einer CAGR von 12,00 % wachsen sollen.

- Nach Größenklasse entfiel im Jahr 2025 auf Größe A ein Anteil von 64,55 % an der Sonobuoy ІСІ№°щ°міЩІµ°щöß±р; Einheiten der Größe B sollen bis 2031 mit einer CAGR von 13,02 % expandieren.

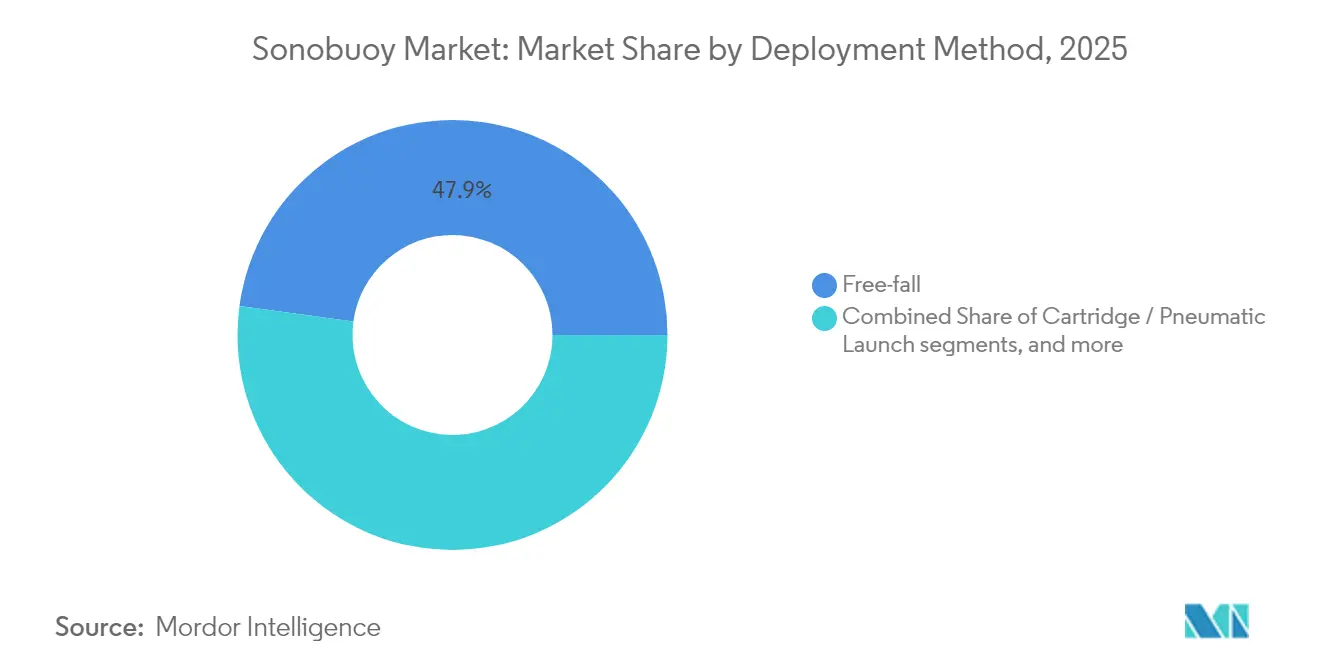

- Nach Einsatzmethode führten Freier-Fall-Lösungen im Jahr 2025 mit einem Umsatzanteil von 47,85 %, während Patronen-/Pneumatikformate eine CAGR-Prognose von 10,31 % aufweisen.

- Nach Anwendung erfasste die Verteidigung im Jahr 2025 85,20 % der Sonobuoy ІСІ№°щ°міЩІµ°щöß±р; die kommerzielle Energieerkundung entwickelt sich bis 2031 mit einer CAGR von 14,35 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,85 %; Asien-Pazifik wird bis 2031 die schnellste CAGR von 11,47 % hinzufГјgen.

Hinweis: Die ІСІ№°щ°міЩІµ°щöß±рn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sonobuoy Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Weltweite Verbreitung leiser Diesel-Elektro- und AIP-U-Boote, die die Nachfrage nach Einweg-U-Boot-Abwehr steigern | +1.8% | Global, Indopazifik und Nordatlantik | Mittelfristig (2–4 Jahre) |

| Wechsel von analogen zu digitalen Sonobuoy-Architekturen, die Mehrkanal-Datenfusion und längere HF-Verbindungen ermöglichen | +1.2% | Nordamerika, EU, expandierender Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung multistatischer aktiver Niederfrequenzkonzepte zur Senkung der Kosten pro Detektion und Reichweitenerweiterung | +0.9% | Global, angeführt von NATO-Flotten | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme unbemannter Luft- und Oberflächenstartplattformen zur Steigerung der jährlichen Sonarbojen-Einsatzraten | +1.1% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globale Standardisierung über NATO STANAG 4748 und MIL-STD 2525E zur Verbesserung der Interoperabilität zwischen Flotten | +0.7% | NATO und Verbündete | Langfristig (≥ 4 Jahre) |

| Ausweitung der Tiefwasser-Energieerkundung, die Einweg-Akustik zur Meeresbodenkartierung erfordert | +0.5% | Golf von Mexiko, Nordsee und globaler Offshore-Bereich | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Weltweite Verbreitung leiser Diesel-Elektro- und AIP-U-Boote, die die Nachfrage nach Einweg-U-Boot-Abwehr steigern

Moderne Diesel-Elektro- und luftunabhängige Antriebsboote patrouillieren jetzt länger nahezu geräuschlos, was passive Detektionsfenster einschränkt und Marinen zwingt, größere Lauschfelder aufzubauen. Beschaffungspläne signalisieren diese Dringlichkeit: Die US Navy budgetiert rund 204.000 Sonarbojen jährlich zur Bestandssicherung, während Streitkräfte im Indopazifik Aufträge für verteilte Überwachungsraster beschleunigen.[1]Stockholmer Internationales Friedensforschungsinstitut, "Trends in der weltweiten Militärausgaben, 2024," sipri.org Höhere Übungstempi und reale Verfolgungseinsätze resultieren in einem anhaltenden Verbrauch, der das Volumenwachstum im Sonobuoy Markt verankert.

Wechsel von analogen zu digitalen Sonobuoy-Architekturen, die Mehrkanal-Datenfusion und längere HF-Verbindungen ermöglichen

Digitale Signalketten komprimieren, verschlüsseln und übertragen reichhaltigere akustische Datenpakete über erweiterte Funkverbindungen, sodass Operatoren Feeds von Dutzenden von Knoten nahezu in Echtzeit zusammenführen können. Automatisierte Klassifizierung reduziert die Arbeitsbelastung der Operatoren und verbessert die Erstzuordnungssicherheit, was bei Patrouillen mit hohem Tempo entscheidend ist. Diese Architekturen sichern Flotten auch gegen überfüllte elektromagnetische Umgebungen ab und machen sie zu einem zentralen Upgrade-Katalysator im Sonobuoy Markt.

EinfГјhrung multistatischer aktiver Niederfrequenzkonzepte zur Senkung der Kosten pro Detektion und Reichweitenerweiterung

Verteilte Sender-Empfänger-Geometrien nutzen die Niederfrequenzausbreitung, um mit weniger Einweggeräten größere Ozeanbereiche abzudecken, was die Kosten pro Stunde erheblich senkt und die Abstandssicherheit verbessert. Kohärente Verarbeitung dämpft die Reverberierung, erhöht die Zielzeichenklarheit und ermöglicht neue Taktiken, insbesondere für Koalitionspatrouillen, die interoperable Plug-and-Play-Ausrüstung benötigen. Das Einführungsmomentum speist eine Innovationsschleife, die den Sonobuoy Markt technologisch dynamisch hält.

Rasche Übernahme unbemannter Luft- und Oberflächenstartplattformen zur Steigerung der jährlichen Sonarbojen-Einsatzraten

Unbemannte Luftfahrzeuge (UAVs) wie der MQ-9B SeaGuardian können bis zu 80 Sonarbojen in Kleinbauform mitführen und bis zu 18 Stunden in der Luft bleiben, wodurch Lücken auf hoher See bei geringeren Flugstundenkosten abgedeckt werden. Oberflächendrohnen erweitern die Reichweite in umkämpfte Küstengewässer. Ihr Aufkommen treibt neue Beschaffungszyklen an und erweitert die Kundenbasis des Sonobuoy Marktes über traditionelle Seefernaufklärungsgeschwader hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Lieferantenkonzentration und Exportkontrollregelungen, die Beschaffungsengpässe verursachen | -0.8% | Global, insbesondere Nicht-NATO-Verbündete | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften für Unterwasserakustiemissionen, die den Betrieb einschränken | -0.6% | Nordamerika, Europa, sich ausbreitender Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch nicht verbrauchbare Alternativen wie LF-Schleppsonare und autonome UUV-Sonare | -0.4% | Global, angeführt von technologisch reifen Marinen | Langfristig (≥ 4 Jahre) |

| Volatile Preise für Seltene Erden und piezokeramische Einsatzstoffe, die die Produktionseinheitskosten erhöhen | -0.3% | Global, mit Empfindlichkeit in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Lieferantenkonzentration und Exportkontrollregelungen, die Beschaffungsengpässe verursachen

Die langjährige Dominanz von ERAPSCO bedeutete, dass ein einziges Gemeinschaftsunternehmen den Großteil der US-amerikanischen Aufträge abdeckte; seine Auflösung zwingt Marinen dazu, alternative Fertigungslinien zu identifizieren und dabei die Internationalen Vorschriften zum Rüstungsgüterhandel (International Traffic in Arms Regulations) zu navigieren. Neue Marktteilnehmer benötigen erhebliches Kapital und lange Qualifizierungszyklen, sodass das Angebot auch bei steigender Nachfrage knapp bleibt. Die Finanzierungsrunde im Rahmen des Defense Production Act zielt darauf ab, die Kapazitäten zu erweitern, doch Exportlizenzhürden verzögern nach wie vor Lieferungen an Partnerstaaten und bremsen das kurzfristige Momentum im Sonobuoy Markt.

Strengere Umweltvorschriften für Unterwasserakustiemissionen, die den Betrieb einschränken

Die aktualisierten akustischen Schwellenwerte für Meeressäuger der Nationalen Ozean- und Atmosphärenbehörde (National Oceanic and Atmospheric Administration – NOAA) erlegen saisonale oder geografische Beschränkungen für den Sonobuoy-Einsatz auf und veranlassen Planer, Übungsmuster neu zu gestalten.[2]Nationale Ozean- und Atmosphärenbehörde, "Technische Leitlinien zur Bewertung akustischer Schwellenwerte für Meeressäuger," fisheries.noaa.gov Die Einhaltung der Vorschriften verursacht Kosten, begrenzt die Verweildauer und erfordert leisere Designs, was einiges Wachstum bis zur Reife neuer umweltfreundlicher Modelle im Sonobuoy Markt hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aktive Sonarbojen gewinnen an Dynamik bei anhaltender Stärke der passiven Systeme

Passive Geräte hielten im Jahr 2025 einen Anteil von 54,62 % am Sonobuoy Markt und unterstreichen damit ihren Wert für verdecktes, energiesparendes Abhören über große Entfernungen. Aktive Varianten werden jedoch den Gesamtsonobuoy-Markt mit einer CAGR von 12,00 % bis 2031 übertreffen. Sie werden durch multistatische Niederfrequenzinnovationen angetrieben, die die Detektionshorizonte erweitern und gleichzeitig den Batterieverbrauch kontrollieren. Sonderzweckmodelle für Bathymetrie und Reichweitenüberwachung füllen eine Nische, spielen jedoch eine entscheidende Rolle für die Einsatzbereitschaft von Kampfgruppen.

Digitale Verarbeitung steigert die Effektivität aktiver Systeme, da Algorithmen die Reverberierung unterdrücken und transiente Kontakte hervorheben. Der daraus resultierende Leistungssprung hält Marinen bei Investitionen, was dieses Segment zu einem zentralen Umsatzbeschleuniger im gesamten Sonobuoy Markt macht. Der parallele zivile Einsatz für seismische Erkundungen vergrößert die adressierbare Nachfrage und spiegelt einen wachsenden sektorübergreifenden Technologietransfer in der Sonobuoy-Branche wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Größenklasse: Verschiebung hin zu kompakten Einheiten der Größe B

Einheiten der Größe A blieben dominant und machten im Jahr 2025 64,55 % des Sonobuoy Marktes aus, da ältere Flugzeuggestelle diesen Durchmesser bevorzugen. Dennoch stiegen die Verkäufe der Größe B mit einer CAGR von 13,02 %, da unbemannte und leichte Patrouillenflugzeuge leichtere Lasten ohne akustischen Kompromiss anstreben. Miniaturisierungsfortschritte erhalten die Empfindlichkeit bei gleichzeitiger Halbierung des Gewichts, was mit den übergeordneten Verteidigungstrends hin zu verteilter Sensorik übereinstimmt.

Die Fähigkeit des SeaGuardian, die Transportkapazität beim Wechsel zu Größe B zu verdoppeln, liefert ein überzeugendes Argument für die Bestandsdiversifizierung. Hersteller, die auf Linien für kleine Bauformen setzen, erschließen nun neue Plattformintegrationsgebühren und stärken so die Wachstumsvektoren im Sonobuoy Markt.

Nach Einsatzmethode: Pneumatische Abwurfvorrichtungen erweitern die taktische Flexibilität

Die Freier-Fall-Methode erfasste im Jahr 2025 einen Anteil von 47,85 %, da einfache Schwerkraftgestelle eine minimale Flugzeuginstallation erfordern. Patronen- oder Pneumatikabwurfvorrichtungen ziehen jedoch eine CAGR-Prognose von 10,31 % auf sich, da sie präzise Muster und geräuschärmere Abwürfe ermöglichen, was vorteilhaft gegenüber U-Boot-Kräften ist, die auf Aufprallgeräusche achten. Federabwurfsysteme bedienen Nischenanwendungen bei verdeckten Abwürfen, bei denen Geräuschdisziplin wichtiger ist als die Laderate.

Pneumatische Rohre erleichtern auch die Nachrüstung auf Rotationsdrohnen und Korvettendeck, wodurch strukturelle Modifikationen entfallen, die einst die Trägeroptionen einschränkten. Diese technische Agilität multipliziert die adressierbaren Luftfahrzeuge und Rümpfe und stimuliert neue Beschaffungsvorgänge im Sonobuoy Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Zivile Energieerkundung entwickelt sich als hochgradig wachsendes Ergänzungssegment

Verteidigung macht im Jahr 2025 noch immer 85,20 % der Sonobuoy ІСІ№°щ°міЩІµ°щöß±р aus. Dennoch verzeichnen kommerzielle Nutzer aus den Bereichen Г–l, Gas, Wind und Meeresforschung nun die schnellste CAGR von 14,35 %, da Entwickler tiefere Felder erschlieГџen und strengere Umweltvorschriften hochauflГ¶sende akustische Basislinien fordern. Die Zuteilungen fГјr Training und Гњbungen bleiben stabil, da realistische Гњbungsszenarien mit scharfer Munition auf Einwegakustik angewiesen sind.

Dual-Use-Trajektorien veranlassen Lieferanten, Modelle für zivile Vorschriften anzupassen, Einnahmequellen zu diversifizieren und sich gegen zyklische Verteidigungsbudgets abzusichern. Diese strukturelle Erweiterung untermauert die langfristige Widerstandsfähigkeit des Sonobuoy Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,85 % am Sonobuoy Markt, bedingt durch beträchtliche US-Navy-Budgets, integrierte Fertigungscluster und eine lange Geschichte der Erprobung von U-Boot-Abwehrmaßnahmen. Jährliche Käufe von rund 204.000 Einheiten setzen eine Volumenmindestmenge, die lokale Fertigungslinien erhält und die F&E in digitale und multistatische Funktionen beschleunigt. Kanadas NATO-Patrouillenverpflichtungen und Mexikos Offshore-Energieerkundungen leisten inkrementelle Nachfragebeiträge und stärken die Führungsrolle der Region. Nach der Auflösung von ERAPSCO veranlassten Versorgungsrisikobedenken die Behörden, Mittel aus dem Defense Production Act zur Schaffung von Redundanz zu kanalisieren. Diese Maßnahme sollte den nordamerikanischen Marktanteil stabilisieren und Raum für ausländische Fortschritte lassen.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 11,47 %, da U-Boot-Flotten wachsen und maritime Grenzstreitigkeiten sich verschärfen. Indiens Koproduktionspakt mit Ultra Maritime und Bharat Dynamics Limited verdeutlicht die politische Unterstützung für lokalisierte Fertigungslinien und alliierte Interoperabilität. Japan integriert Sonobuoy-Upgrades in seinen Mittelfristigen Verteidigungsplan, während Australien eine souveräne Fertigung prüft, um das Versandrisiko zu verringern. Der regionale Hunger nach unbemannten Plattformen beschleunigt auch die Einführung kompakter Sonarbojen und erweitert die Sonobuoy Markt-Pipeline.

Europa wächst stetig aufgrund der NATO-Standardisierung, erhöhter baltischer Patrouillenstunden und aufkommender Indopazifik-Einsätze durch Frankreich, Deutschland und Italien. Paris erteilte Thales Group einen inländischen SonoFlash-Auftrag zur Sicherung der Versorgung und zur Absicherung geopolitischer Unsicherheiten. Umweltkonformität prägt die Beschaffungssprache und drängt Lieferanten, leisere oder kürzer wirkende Geräte zu entwickeln. Grenzübergreifende Übungen, wie Dynamic Manta, treiben routinemäßige Wiederauffüllungsaufträge an und stellen sicher, dass Europa eine wesentliche Nachfragesäule im Sonobuoy Marktrahmen bleibt.

Wettbewerbslandschaft

Der Sonobuoy Markt ist hochkonzentriert: Eine Handvoll US-amerikanischer und britischer Unternehmen erfasst den Großteil der Verteidigungsvolumina. Der Ausstieg löst eine strategische Neuordnung aus. Ultra Maritime sicherte sich einen Auftrag über USD 99 Millionen für AN/SSQ-53H, um die Kontinuität zu bestätigen, während Sparton autonome Produktionspläne skizziert, um seine Relevanz zu erhalten. Neue Marktteilnehmer müssen anspruchsvolle Qualifizierungsanforderungen erfüllen, doch das staatliche Interesse an einer diversifizierten Versorgung könnte die Zeitpläne verkürzen.

Technologische Differenzierung wird zum Haupthebel. Ultra Maritime und General Atomics richten sich auf kleine Sonarbojen aus, die für den SeaGuardian optimiert sind, und streben die Führung im unbemannten Betrieb an. Thales Group positioniert SonoFlash als ein souveränes Zweimodus-Produkt für europäische Marinen und Exportkunden. Lieferanten schielen auf zivile Erkundung, um Auftragszyklen zu glätten, und positionieren Akustiknutzlasten als Meereserhebungswerkzeuge, die Umweltstandards erfüllen. Diese Entwicklungen deuten darauf hin, dass der Sonobuoy Markt schrittweise von einem Beinahe-Monopol zu einem Oligopol mit ausgeprägten regionalen Champions migrieren wird.

Internationale Gemeinschaftsunternehmen fügen eine geopolitische Ebene hinzu. Die indisch-US-amerikanische Linie verbindet die Make-in-India-Politik mit US-Technologieschutzmaßnahmen und könnte ähnliche Kooperationen in Südostasien inspirieren. Chinesische und russische Bemühungen bleiben undurchsichtig, deuten aber auf indigene Entwicklungspfade hin, was darauf hindeutet, dass Erwägungen zur strategischen Autonomie die Nachfragemuster im globalen Sonobuoy Markt weiter fragmentieren könnten.

FГјhrende Unternehmen der Sonobuoy-Branche

Thales Group

Lockheed Martin Corporation

General Dynamics Mission Systems (General Dynamics Corporation)

L3Harris Technologies, Inc.

Ultra Electronics Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: General Atomics Aeronautical Systems, Inc. und Ultra Maritime gingen eine Partnerschaft ein, um die unbemannte luftgestützte Erkennung und Verfolgung von U-Booten zu verbessern, indem das unbemannte Luftfahrzeugsystem MQ-9B SeaGuardian von GA-ASI mit den miniaturisierten Sonarbojen und Empfängern von Ultra Maritime kombiniert wird. Diese Integration ermöglicht es den Vereinigten Staaten und ihren Verbündeten, U-Boote in GPS-abgeschirmten Umgebungen zu verfolgen.

- Januar 2025: Thales Group unterzeichnete einen mehrjährigen Vertrag zur Lieferung von mehreren Hundert im Inland produzierten SonoFlash-Einheiten an die Französische Marine, um die nationale Versorgungssicherheit zu stärken.

- Januar 2025: Indien und die USA formalisierten einen Koproduktionspakt zwischen Ultra Maritime und Bharat Dynamics Limited zur Herstellung von Sonarbojen in Indien unter den Anforderungen der alliierten Interoperabilität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von єЪБПХэДЬБї werden in der Studie alle neuen akustischen Einwegbojen gezГ¤hlt, die aus der Luft oder von der OberflГ¤che abgeworfen werden, um Informationen Гјber U-Boote, Torpedos und Unterwassergefahren im Rahmen von Verteidigungs- und kommerziellen Energiemissionen zu erkennen, zu klassifizieren und weiterzuleiten. Der Anwendungsbereich umfasst aktive, passive und multistatische GerГ¤te der Größenklassen A und B sowie deren integrierte Telemetrieverbindungen und Netzteile.

Ausschluss des Geltungsbereichs: Fesselnde Гњberwachungssysteme fГјr den Meeresboden oder wiederverwendbare unbemannte Sensorknoten fallen nicht unter diese Bewertung.

Гњberblick Гјber die Segmentierung

- Nach Typ

- Aktiv

- Passiv

- Sonderzweck

- Nach Größenklasse

- Größe A

- Größe B

- Nach Einsatzmethode

- Freier Fall

- Patronen-/Pneumatikstart

- Federstartsysteme

- Nach Anwendung

- Verteidigung

- U-Boot-Abwehr

- Training und Гњbungen

- Akustische ReichweitenГјberwachung

- Kommerziell

- Offshore-Energieerkundung

- Ozeanografische Forschung

- Such- und Rettungsoperationen

- Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Гњbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- і§Гј»е°мґЗ°щ±рІ№

- Гњbriger Asien-Pazifik

- і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Brasilien

- Argentinien

- Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Гњbriger Naher Osten

- Afrika

- і§Гј»еІ№ґЪ°щѕ±°мІ№

- Гњbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Beschaffungsbeamte in den Vereinigten Staaten, Frankreich, Indien und Australien, ASW-Piloten im Ruhestand, Bojenkonstrukteure und Offshore-Vermessungsunternehmen. In diesen Gesprächen werden die Ergebnisse des Schreibtischs geprüft, vertrauliche Preiskorridore aufgedeckt und die Annahmen über die Einführung der digitalen Telemetrie verfeinert, bevor Folgeerhebungen die regionalen Wachstumsraten verankern.

Desk Research

Unsere Schreibtischarbeit beginnt mit nicht klassifizierten Beschaffungsbudgets des United States Naval Air Systems Command, Verteidigungsweißbüchern von NATO- und Indopazifik-Ministerien sowie von SIPRI zusammengestellten jährlichen Ausgabentabellen, die die Obergrenze für die potenzielle Nachfrage pro Einheit festlegen. Es folgen Offshore-Bohrstatistiken der Internationalen Energieagentur und UN-Comtrade-Zollcodes, die dann durch Volza-Versandaufzeichnungen gefiltert werden, um das überregionale Angebot zu verfolgen.

Finanzdaten von Unternehmen, die über D&B Hoovers extrahiert wurden, Vertragsbekanntmachungen auf Dow Jones Factiva und technische Informationen, die von der National Defense Industrial Association veröffentlicht wurden, sowie von Fachzeitschriften mit Peer-Review, ermöglichen es uns, die Migration von Einnahmen und Technologien zu erfassen. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Quellen dienen der Datensammlung, -validierung und -klärung.

ІСІ№°щ°міЩІµ°щöß±рnbestimmung und -prognose

Die Nachfrage wird zunächst von oben nach unten ermittelt, indem die Bestände der Plattformen und die Anzahl der Einsätze in den jährlichen Bojenverbrauch umgerechnet werden, der dann mit den Versandprotokollen der Hersteller und den durchschnittlichen Verkaufspreisen abgeglichen wird, um ein Gleichgewicht zwischen Volumen und Wert herzustellen. Zu den wichtigsten Eingaben gehören die Anzahl der Seefernaufklärungsflugzeuge, der qualifizierten ASW-Hubschrauber, die Sonarkanaldichte pro Boje, die Entwicklung der Energiekosten für Batterien und die Anzahl der neuen Tiefseebohrungen, die seismisch abgehört werden müssen. Ein multivariates Regressionsmodell, das durch eine Szenarioanalyse auf seine Belastbarkeit geprüft wurde, erstellt die Prognose für 2025-2030, während Lücken in den Bottom-up-Schätzungen durch konservative Faktorerhöhungen geschlossen werden, die durch Rückrufe verifiziert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Unser Team führt Abweichungsprüfungen gegen historische Importmengen, Noise-Floor-Benchmarks und Ausschreibungen durch; bei Anomalien werden vor der Freigabe neue Gespräche geführt. Die Berichte werden jährlich aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn große Verträge oder regulatorische Änderungen die Marktmathoden verändern.

Warum die Sonobuoy-Basislinie von Mordor das Vertrauen des Betreibers genieГџt

Die veröffentlichten Marktwerte stimmen selten überein, da sich die Unternehmen in Bezug auf den Gerätemix, die Preisleitern und die Aktualisierungskadenz unterscheiden, und wir erkennen diese Tatsachen von vornherein an. Die größten Diskrepanzen treten auf, wenn Studien passive multistatische Modelle außer Acht lassen, kommerzielle Bojen separat behandeln oder pauschale Auffüllungsraten anwenden, die an Live-Einsätze gebundene Zusatzaufträge ignorieren.

Benchmark-Vergleich

| ІСІ№°щ°міЩІµ°щöß±р | Anonymisierte Quelle | PrimГ¤rer Treiber der LГјcke |

|---|---|---|

| 482,54 Millionen USD (2025) | єЪБПХэДЬБї | |

| 455,8 Millionen USD (2024) | Globale Unternehmensberatung A | Ohne passive multistatische Geräte und unter der Annahme eines weltweit einheitlichen ASP |

| 532,7 Millionen USD (2024) | Industrieverband B | Verwendung hoher ASP-Benchmarks und aggressiver Flottenerneuerungsmultiplikatoren |

| 522,3 Millionen USD (2024) | Fachzeitschrift C | Verlässt sich auf einen einzigen regionalen Inflationsfaktor und wird nur alle zwei Jahre aktualisiert |

Diese Vergleiche zeigen, dass Mordor, wenn der richtige Umfang, aktuelle Vertragsdaten und realistische Preisleitern zusammenkommen, eine ausgewogene, transparente Grundlage liefert, die Entscheidungsträger auf klare Variablen zurückführen und mit geringem Aufwand reproduzieren können.

Im Bericht beantwortete SchlГјsselfragen

Wie hoch ist der aktuelle Wert des Sonobuoy Marktes?

Die Sonobuoy ІСІ№°щ°міЩІµ°щöß±р betrГ¤gt im Jahr 2026 USD 512,23 Millionen mit einer prognostizierten CAGR von 6,15 % bis 2031.

Welche Region fГјhrt die globale Nachfrage nach Sonarbojen an?

Nordamerika hält 41,85 % des globalen Umsatzes, unterstützt durch große US-Navy-Beschaffungsvolumina und eine etablierte Produktionsinfrastruktur.

Warum gewinnen aktive Sonarbojen an Bedeutung?

Aktive Einheiten profitieren von multistatischen Niederfrequenzkonzepten und verbesserter digitaler Verarbeitung, die die Langstreckendetektierung neuer leiser U-Boote ermöglichen und eine CAGR von 12,00 % antreiben.

Wie beeinflussen unbemannte Plattformen den Sonobuoy Markt?

Unbemannte Luft- und Oberflächenfahrzeuge transportieren mehr Sonarbojen über längere Zeiträume, erweitern die Abdeckung zu geringeren Kosten und verbreitern die Kundenbasis über traditionelle Patrouillenflugzeuge hinaus.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Lieferantenkonzentration, Exportkontrollbeschränkungen und strengere Vorschriften für Akustikemissionen führen zu Beschaffungsverzögerungen und Compliance-Kosten, die ein Teil des Nachfrageimpulses ausgleichen.

Welche zivilen Sektoren Гјbernehmen die Sonobuoy-Technologie?

Tiefwasser-Г–l-, Gas- und Offshore-Windprojekte setzen Sonarbojen fГјr die Meeresbodenkartierung und UmweltГјberwachung ein und treiben eine CAGR von 14,35 % bei kommerziellen Anwendungen an.

Seite zuletzt aktualisiert am: