Smart-Retail-Markt Größe und Anteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ІСІ№°щ°міЩІµ°щöß±р (2026) | 63.12 Milliarden US-Dollar |

| ІСІ№°щ°міЩІµ°щöß±р (2031) | 164.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Retail-Marktanalyse von єЪБПХэДЬБї

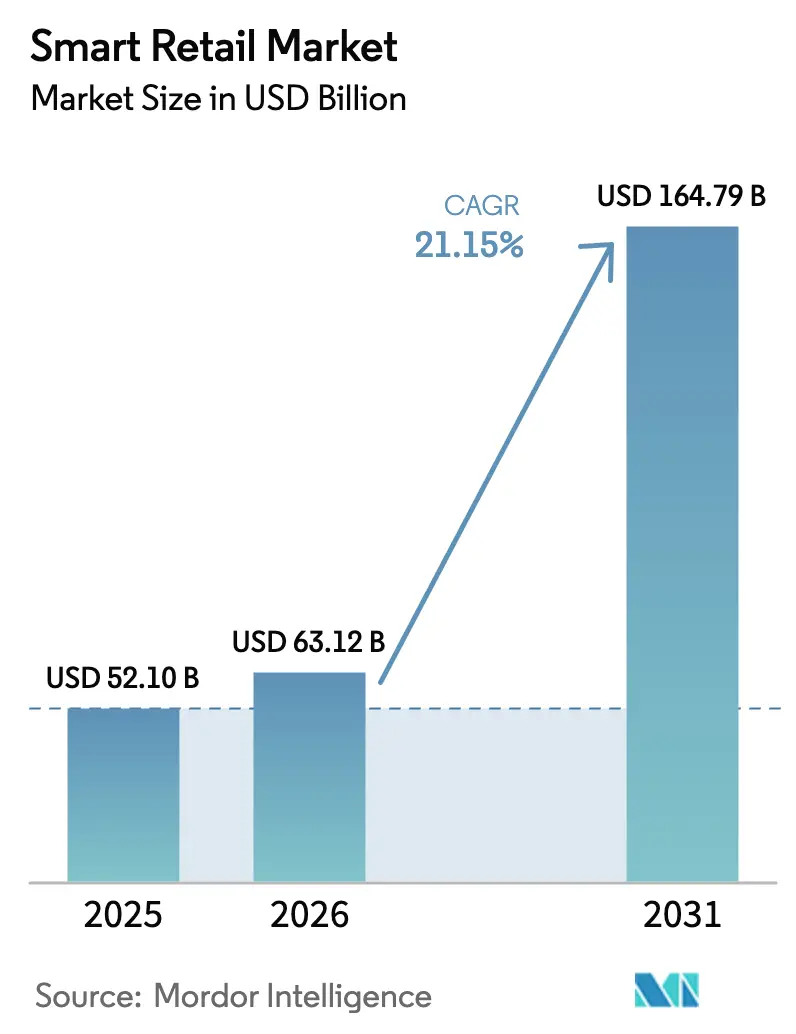

Die Größe des Smart-Retail-Marktes wird voraussichtlich von USD 52,1 Milliarden im Jahr 2025 auf USD 63,12 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,15 % über den Zeitraum 2026–2031 USD 164,79 Milliarden erreichen. Das Wachstum resultiert aus dem dringenden Bedarf der Einzelhändler, manuelle Reibungsverluste zu beseitigen, Betriebskosten zu senken und In-Store-Daten zu monetarisieren, da kassiererlose Kassen, Edge-KI und Einzelhandels-Medienbildschirme von der Pilotphase zu flächendeckenden Rollouts übergehen. Nordamerikanische Handelsketten haben den Schwung beibehalten, indem sie mehr als 750.000 Roboter in Fulfillment-Zentren eingesetzt haben, während die Convenience- und Unattended-Cabinet-Formate der Region Asien-Pazifik die Akzeptanz auf der Grundlage von Mobile-First-Käufern und staatlichen Digitalisierungsanreizen beschleunigt haben. Hardware macht nach wie vor den größten Umsatzanteil aus; Dienstleistungen wachsen jedoch am schnellsten, da verwaltete IoT- und Abonnement-Analyselösungen einmalige Geräteverkäufe überholen. Der Wettbewerbsdruck bleibt moderat, da Hyperscaler Cloud, KI und Zahlungen bündeln können, während spezialisierte Unternehmen gedeihen, indem sie sich auf spezifische Problemfelder konzentrieren, wie z. B. Computer-Vision-Kassen oder elektronische Regaletiketten.

Wichtigste Erkenntnisse des Berichts

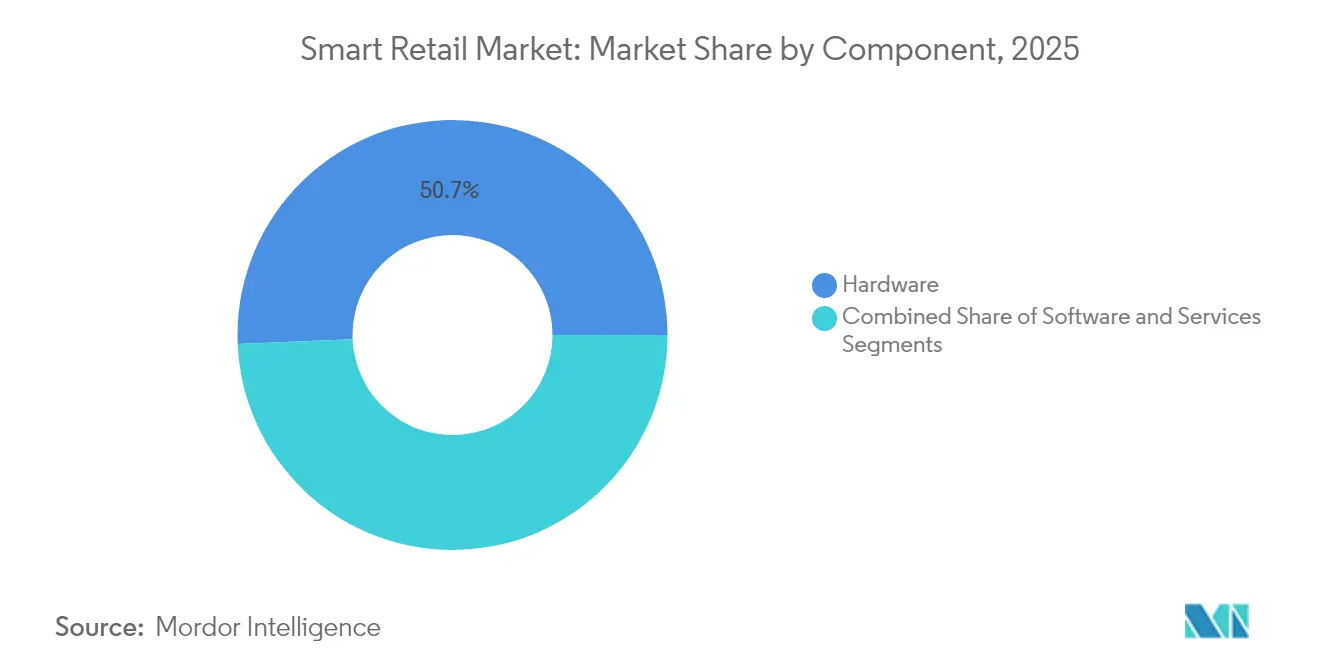

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 50,67 % des Smart-Retail-Marktanteils auf Hardware, während das Dienstleistungssegment mit einer prognostizierten CAGR von 28,32 % bis 2031 rasch expandiert.

- Nach Anwendung fГјhrte die µю±рІхіЬі¦іу±р°щґЪ°щ±р±зіЬ±рІФіъГјІъ±р°щ·ЙІ№і¦іуіЬІФІµ den Markt im Jahr 2025 mit 22,14 % an; die vorausschauende GerГ¤tewartung soll mit einer CAGR von 24,69 % bis 2031 am schnellsten wachsen.

- Nach Technologie trug KI und maschinelles Lernen im Jahr 2025 33,25 % des Marktumsatzes bei, während Robotik und Automatisierung mit einer CAGR von 29,85 % bis 2031 das am schnellsten wachsende Segment darstellt.

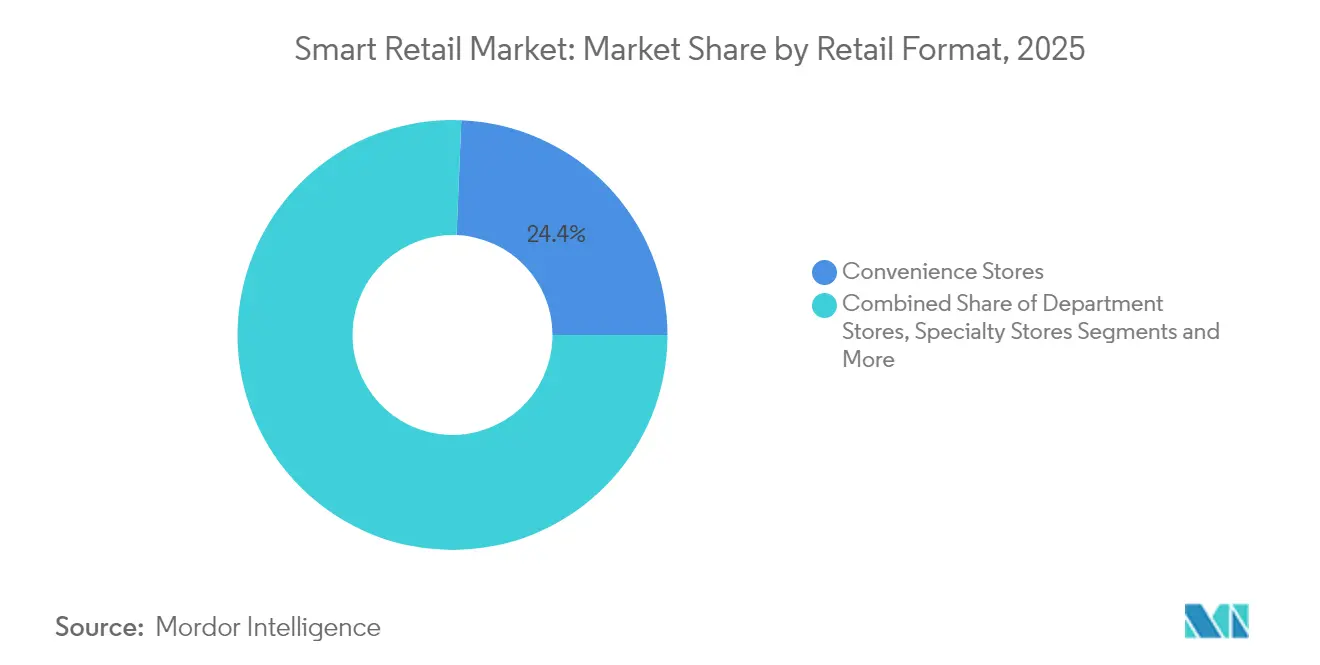

- Nach Einzelhandelsformat hielten Convenience-Stores im Jahr 2025 einen Marktanteil von 24,35 %, wobei E-Commerce-Fulfillment-Zentren bis 2031 voraussichtlich mit einer CAGR von 23,22 % wachsen werden.

- Nach Bereitstellungsmodus dominierten cloudbasierte Lösungen den Markt im Jahr 2025 mit einem Marktanteil von 37,62 % und sollen bis 2031 mit einer CAGR von 26,91 % wachsen.

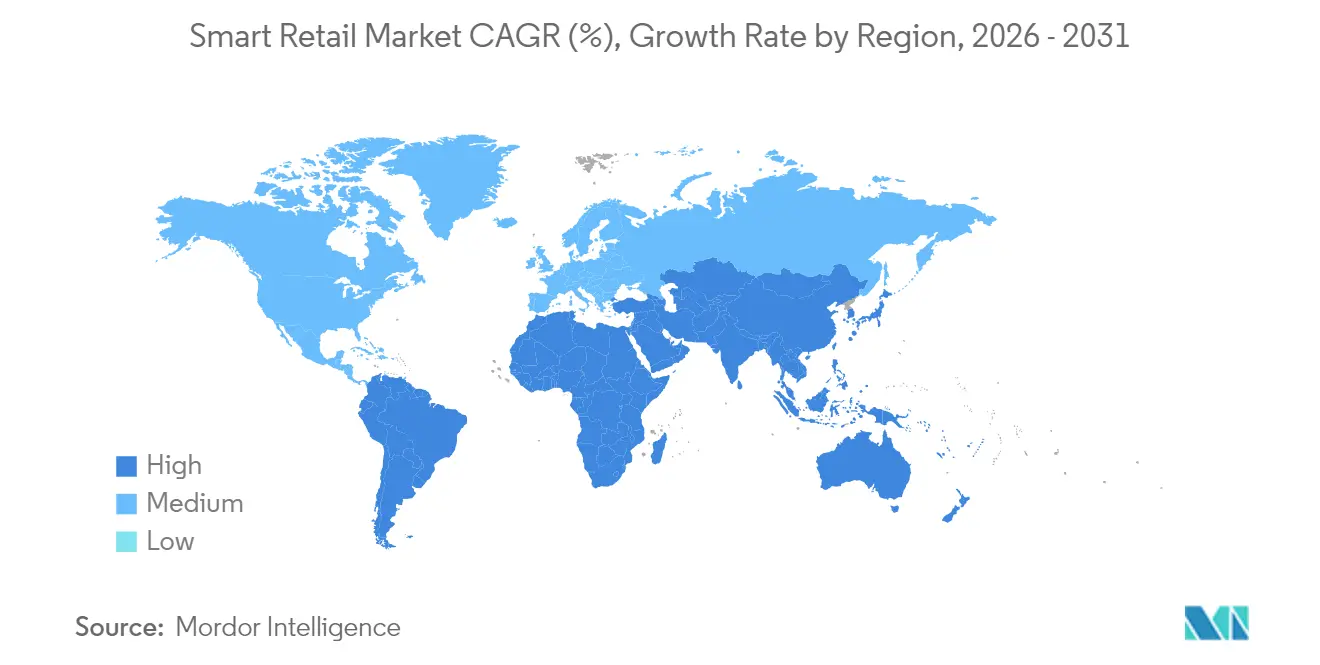

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 31,35 %, während Asien-Pazifik mit einer CAGR von 24,78 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die ІСІ№°щ°міЩІµ°щöß±рn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Smart-Retail-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Investitionen in Einzelhandelsketten und Supermärkte | +3.2% | Global (Schwerpunkt Nordamerika und Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von KI/IoT und fortschrittlicher Analytik | +4.1% | Global (entwickelte Märkte führend) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Rollouts kassiererloser / reibungsloser Kassensysteme | +2.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einzelhandels-Mediennetzwerke erschließen In-Store-Werbeeinnahmen | +2.3% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Sinkende Edge-Computing-Kosten ermöglichen Echtzeit-Regalüberwachung | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Digitalisierung von KMU in Schwellenmärkten | +2.9% | Asien-Pazifik, Osteuropa, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Wachsende Investitionen in Einzelhandelsketten und Supermärkte

Einzelhandelsketten lenken größere Anteile ihrer Investitionsausgaben in Smart-Store-Infrastruktur. Circle K's API-gesteuerter „Information Superhighway” ermöglicht es der Gruppe, neue Module neben Legacy-Systemen zu erproben, und Sheetz orchestriert nun 60 vernetzte Geräte pro Standort, die täglich 1,81 Millionen Transaktionen abwickeln. Der chinesische Betreiber Meiyijia kombiniert Huawei Cloud mit HarmonyOS, sodass Filialleiter KI-gestützte Planogramm-Warnungen und Schwundübersichten abrufen können. Das Ergebnis sind schnellere Lagerumschläge, niedrigere Personalkosten und detaillierte Käuferanalysen, die Treueprogramme speisen.[1]Circle K über CSP Daily News, „Technologie im Convenience-Store”, cspdailynews.com

Zunehmende EinfГјhrung von KI/IoT und fortschrittlicher Analytik

Acht von zehn Einzelhändlern planen, IoT bis Ende 2024 einzubetten, nachdem sie Effizienzsteigerungen von 23,4 % und eine Schwundreduzierung von 25,6 % nachgewiesen haben. Edge-KI-Kameras reduzieren die durchschnittliche Kassenzeit um 30 %, während Microsofts Partnerschaften mit Coles und Unilever zeigen, wie Cloud-Inferencing die Regalverfügbarkeit und zielgerichtete Promotionen verbessert. Die globalen Edge-Computing-Ausgaben erreichten im Jahr 2024 USD 232 Milliarden, und drei Viertel der Unternehmensdaten werden bis 2025 außerhalb von Rechenzentren entstehen, was die Analyseprozesse auf Filialebene neu gestaltet.[2]Bank Info Security, „Edge Computing Breakout Year”, bankinfosecurity.com

Anstieg der Rollouts kassiererloser / reibungsloser Kassensysteme

Autonome Kassensysteme haben sich von einer Neuheit zur kommerziellen Skalierung entwickelt: Walmarts KI-gestГјtzte Kassenbahnen reduzieren Bestandsverluste um 15 %, Sam's Club Scan and Go steigert die Warenkorbgröße um 27 %, und Kroger Smart Carts erhГ¶hen den Transaktionswert um 12 %. Dennoch unterstreicht Amazons Entscheidung, Just Walk Out in Fresh-SupermГ¤rkten einzustellen, die formatspezifischen Herausforderungen. Kleinere Convenience-Einheiten und №уІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р verzeichnen weiterhin eine schnellere Akzeptanz dank weniger SKUs und einfacherer Handhabung von Frischwaren.

Einzelhandels-Mediennetzwerke erschlieГџen In-Store-Werbeeinnahmen

Einzelhändler verwandeln Verkaufsflächen in programmatische Werbeflächen. CVS Media Exchange monetarisiert Endkappen und Self-Checkout-Bildschirme, während Criteos Plattform nun USD 1 Billion an Handelstransaktionen verfolgt und prognostiziert, dass die Ausgaben für Einzelhandels-Medien bis 2027 auf über USD 204 Milliarden steigen werden. Digitale Bildschirme und intelligente Regale schalten dynamische Kampagnen auf Basis von Verweilzeitanalysen und schaffen so einen parallelen Einkommensstrom, ohne die Verkaufsfläche zu erweitern.

Hemmnisauswirkungsanalyse des Smart-Retail-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Legacy-Infrastruktur in Entwicklungsländern | -2.1% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hürden bei Datensicherheit und Datenschutz-Compliance | -1.8% | Schwerpunkt Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen bei fragmentiertem Anbieter-Stack | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten für dauerhaft aktive IoT-Geräte | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Begrenzte Legacy-Infrastruktur in Entwicklungsländern

Breitbandlücken, instabile Stromversorgung und ein knappes Serviceökosystem halten die Bereitstellungskosten hoch. Nur 57 % der kleinen Unternehmen in den östlichen Partnerschaftsländern betreiben eine Website, verglichen mit 84 % der großen Unternehmen, was die Bereitschaftslücke verdeutlicht. Einzelhändler sind häufig auf Kassenregister und Papierlisten angewiesen, was die Migrationskomplexität beim Wechsel zu RFID oder Edge-KI erhöht.

HГјrden bei Datensicherheit und Datenschutz-Compliance

Nach dem 12. September 2025 ermöglicht der EU-Datengesetz Verbrauchern, gerätegenerierte Daten zurückzufordern, was Einzelhändler dazu zwingt, Einwilligungs-Dashboards, Verschlüsselung und Prüfpfade zu entwickeln. DSGVO, CCPA und branchenspezifische Vorschriften erweitern die Compliance-Last, insbesondere für KMU ohne dedizierte Rechtsteams. Multinationale Handelsketten reagieren, indem sie EU-Daten in regionalen Cloud-Zonen abschotten und ihre Cybersicherheitsbudgets verdoppeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Smart-Retail-Markts

Nach Komponente:

Hardware-Dominanz trifft auf DienstleistungsbeschleunigungHardware trug im Jahr 2025 50,67 % des Smart-Retail-Marktumsatzes bei, da IoT-Sensoren, intelligente Displays und Edge-Gateways Erstinvestitionen antreiben. Der Dienstleistungsbereich liefert jedoch eine CAGR von 28,32 %, da Einzelhändler zunehmend verwaltete IoT-Abonnements, Analyseplattformen und 24/7-Support bevorzugen, die die interne IT-Last reduzieren. Amazons Infrastruktur mit 750.000 Robotern demonstriert den Umfang der Hardware, doch sein AWS-Einzelhandels-Stack bestätigt die Verlagerung der Margen hin zu Dienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Anwendung:

µю±рІхіЬі¦іу±р°щґЪ°щ±р±зіЬ±рІФіъГјІъ±р°щ·ЙІ№і¦іуіЬІФІµ fГјhrt, wГ¤hrend vorausschauende Wartung aufsteigtDie µю±рІхіЬі¦іу±р°щґЪ°щ±р±зіЬ±рІФіъГјІъ±р°щ·ЙІ№і¦іуіЬІФІµ fГјhrte im Jahr 2025 mit einem Anteil von 22,14 % und liefert HГ¤ndlern Echtzeit-Einblicke in Verweilzonen und Personalplanung. Die vorausschauende Wartung ist mit einer CAGR von 24,69 % der am schnellsten wachsende Bereich, da robotikintensive Fulfillment-Zentren auf sensorgestГјtzte Algorithmen angewiesen sind, die KomponentenermГјdung vor einem Ausfall erkennen.

Nach Technologie:

KI-Führung durch Robotik-Dynamik herausgefordertKI/maschinelles Lernen blieb mit einem Anteil von 33,25 % der Anker und unterstützt Bedarfsprognosen und personalisierte Angebote. Robotik wächst mit einer CAGR von 29,85 %, angetrieben durch Arbeitskräftemangel und Fulfillment-Geschwindigkeitsziele; Cobots dominieren Palettenbewegungen, während Gelenkarmroboter Einzelartikel-Kommissionierungen übernehmen.

Nach Einzelhandelsformat:

Convenience-Stores glänzen, während E-Commerce-Zentren beschleunigenConvenience-Outlets machten im Jahr 2025 24,35 % des Umsatzes aus und nutzen kompakte Layouts, die Sensorraster vereinfachen und einen klaren ROI liefern. Chinesische Geschäfte, die KI-Fernüberwachung hinzufügen, steigern ihre Einnahmen um 400 Yuan pro Tag. Fulfillment-Zentren übertreffen alle anderen mit einer CAGR von 23,22 %, was mit dem Wachstum von E-Commerce-Paketen und engeren Lieferfenstern übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Bereitstellungsmodus:

Cloud-Dominanz beschleunigt sichCloud-Lösungen erfassten 37,62 % des Umsatzes und wachsen mit 26,91 % auf der Grundlage von Pay-as-you-use-Wirtschaftlichkeit und sofortigen Modellaktualisierungen. Hybride Architekturen folgen, da Handelsketten datenschutzsensible Workloads lokal betreiben, während sie Spitzenanalysen in die Cloud auslagern.

Geografische Analyse

Smart-Retail-Markt in Nordamerika

Nordamerika hielt 2025 einen Anteil von 31,35 % am Umsatz des Smart-Retail-Technologiemarkts, begünstigt durch milliardenschwere Automatisierungsbudgets und eine hohe Bereitschaft der Verbraucher, technologiegestütztes Einkaufen zu akzeptieren. Amazon allein investierte 87,01 Milliarden USD in Forschung und Entwicklung und setzt mittlerweile neun Roboterfamilien in der Auftragsabwicklung ein, wodurch die Stückkosten in Spitzensaisonen um 25 % gesenkt wurden. Walmart, Kroger und Target treiben jeweils KI-gestützte Kassenpilotprojekte voran, die Schwund reduzieren und Zufriedenheitswerte steigern – gefördert durch Venture-Ökosysteme, die Spezialisten für Computer Vision finanzieren.

Smart-Retail-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 24,78 % CAGR das stärkste Wachstum, angeführt vom chinesischen Sektor für unbemannte Verkaufsautomaten, der bis 2025 einen Umsatz von 2 Billionen Yuan und eine Reichweite von 250 Millionen Verbrauchern anstrebt. Huawei Cloud und lokale Integratoren wie Cloudpick exportieren schlüsselfertige KI-Store-Lösungen ins Ausland, während Förderprogramme im Rahmen von Society 5.0 und dem ASEAN Digital Masterplan die Finanzierung von Technologie-Upgrades für KMU ausweiten.

Smart-Retail-Markt in EMEA und Lateinamerika

Europa balanciert Chancen mit Compliance-Kosten. Der EU Data Act und die Volatilität der Energiepreise treiben die Nachfrage nach Edge-Processing an, das den ausgehenden Datenverkehr begrenzt und Kühllasten optimiert. Osteuropäische Programme kofinanzieren IoT-Pilotprojekte für den Mikroeinzelhandel, doch physische Infrastrukturdefizite bremsen den Rollout im Vergleich zu westeuropäischen Ländern weiterhin. Lateinamerika sowie der Nahe Osten und Afrika erleben einen Anstieg von Proof-of-Concept-Projekten, befeuert durch den Ausbau von Telekommunikations-5G-Netzen, doch nachhaltige Investitionsausgaben werden von der Stabilität des Stromnetzes und harmonisierten Datenschutzvorschriften abhängen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da Cloud-Hyperscaler, große POS-Anbieter und aufstrebende Nischenanbieter koexistieren. Amazon erweitert sein Angebot von AWS-SaaS-Modulen bis hin zu proprietärer Robotik und schafft so End-to-End-Lösungen, während Microsoft Coles und Unilever mit Azure-KI und synthetischen Datenpipelines unterstützt, die Promotionen personalisieren. Googles Vertex AI und Cloud Retail Search sprechen Omnichannel-Marken an, die inkrementelle Konversionssteigerungen anstreben.

Spezialisten festigen Nischenbereiche: Grabango patentiert hochauflösende Umgebungskarten für deckenmontierte Kameras, SES-imagotag treibt batterielose elektronische Regaletiketten voran, und Sensei zielt mit DSGVO-konformen virtuellen Warenkörben auf mittelgroße Supermärkte ab. Partnerschaften florieren, da Zahlungsabwickler POS-IoT bündeln, während Telekommunikationsunternehmen Edge-Computing bündeln, um Interoperabilitätsprobleme zu lösen. Patentanmeldungen konzentrieren sich auf RFID, intelligente Regalwägezellen und Echtzeit-Vision-Inferenz, was auf anhaltende Innovation und potenzielle IP-Rechtsstreitigkeiten bei zunehmender Akzeptanz hindeutet.

MarktfГјhrer im Smart-Retail-Bereich

Google LLC

Intel Corporation

IBM Corporation

Cisco Systems, Inc.

Amazon.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Smart-Retail-Marktbericht erfasste Unternehmen

- Amazon.com, Inc.

- Google LLC

- Intel Corporation

- IBM Corporation

- Microsoft Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- NVIDIA Corporation

- Honeywell International Inc.

- Samsung Electronics Co., Ltd.

- PAX Global Technology Limited

- Verifone Systems

- NCR Corporation

- Fiserv, Inc.

- NXP Semiconductors

- Ingenico Group (Worldline)

- LG Display Co., Ltd.

- Caper Inc.

- Focal Systems, Inc.

- SES-imagotag

- Trax Ltd.

- SoftBank Robotics

- Zebra Technologies

- Shopify Inc.

- Oracle Corporation

- Toshiba Global Commerce Solutions

- Diebold Nixdorf

- Star Micronics

- Kroger Edge Solutions (The Kroger Co.)

Aktuelle Branchenentwicklungen im Smart-Retail-Markt

- Mai 2025: Amazon eröffnete sein viertes Roboter-Fulfillment-Zentrum in Virginia, eine 288.000 m² große Anlage, die die Auftragszykluszeit um 25 % verkürzt und die Stückservicekosten in der Spitzensaison um 25 % senkt.

- April 2025: Der Partner Summit 2025 von Axis Communications präsentierte IoT-gestützte Videoanalytik für den Einzelhandel und stärkte damit seinen Marktzugang in Lateinamerika.

- April 2025: Flagship, Vypr und Markmi sammelten zusammen USD 9 Millionen ein, um visuelle Merchandising-SaaS, Käufer-Insight-Plattformen und KI-gestützte Markdown-Lösungen zu skalieren.

- März 2025: Amazon Robotics setzte acht Roboterfamilien in Shreveport ein und verzeichnete eine Produktivitätssteigerung von 25 % durch KI-gesteuerte Aufgabenorchestrierung.

Smart-Retail-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie verfolgt den globalen Umsatz, der entsteht, wenn stationäre Einzelhändler Hardware, Software oder verwaltete Dienstleistungen einsetzen, die IoT-Sensoren, KI/maschinelles Lernen-Analytik, Computer-Vision-Kameras, RFID oder Edge-to-Cloud-Plattformen für Aufgaben wie Bestandserfassung, kassiererlose Kassen, dynamische Preisgestaltung und In-Store-Medien einbetten; alle Zahlen sind in USD des laufenden Jahres ausgedrückt.

Ausschluss aus dem Geltungsbereich: Reine E-Commerce-Plattformen und Back-Office-ERP-Tools, die nicht an In-Store-Prozesse gebunden sind, werden auГџerhalb des Smart-Retail-Universums gehalten.

і§±рІµіѕ±рІФіЩѕ±±р°щіЬІФІµІхГјІъ±р°щІхѕ±і¦іуіЩ

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Bestandsverwaltung

- Markenschutz

- µю±рІхіЬі¦іу±р°щґЪ°щ±р±зіЬ±рІФіъГјІъ±р°щ·ЙІ№і¦іуіЬІФІµ

- Kundenbindung und Zahlungen

- Vorausschauende Gerätewartung

- Intelligente Regale / Planogramm-Compliance

- Einkaufen mit erweiterter Realität

- Sonstige

- Nach Technologie

- Internet der Dinge (IoT)

- KГјnstliche Intelligenz und maschinelles Lernen

- Robotik und Automatisierung

- Erweiterte / virtuelle Realität

- Cloud- und Edge-Computing

- Big-Data und Analytik

- Nach Einzelhandelsformat

- Hypermärkte und Supermärkte

- Convenience-Stores

- °І№іЬґЪіуГ¤іЬІх±р°щ

- №уІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р

- E-Commerce-Fulfillment-Zentren

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Brasilien

- Argentinien

- Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Гњbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- і§Гј»е°мґЗ°щ±рІ№

- Australien und Neuseeland

- і§Гј»еґЗІхіЩІ№Іхѕ±±рІФ

- Гњbriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- °ХГј°щ°м±рѕ±

- Гњbriger Naher Osten

- Afrika

- і§Гј»еІ№ґЪ°щѕ±°мІ№

- Nigeria

- Гњbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±К°щѕ±іѕГ¤°щґЪґЗ°щІхі¦іуіЬІФІµ

Mordor-Analysten befragten Filialoperationsleiter, Systemintegratoren und Retail-Tech-Produktmanager in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Die Gespräche validierten die Stückökonomie für intelligente Regale, klärten realistische Bereitstellungsvorlaufzeiten und testeten Modellannahmen zu Service-Attach-Raten und Supportverträgen.

Desk Research

Wir beginnen mit strukturierten Auswertungen frei verfügbarer Tier-1-Repositorien wie UN Comtrade-Handelscodes für RFID-Module, Statistiken der Internationalen Fernmeldeunion zur Dichte vernetzter Geräte, Eurostat-Einzelhandelsumsatz-Dashboards, US Census Monthly Retail Trade-Daten und Weißbücher von Organisationen wie GS1, der National Retail Federation und den OECD-Berichten zur digitalen Besteuerung. Unternehmens-10-Ks, Investorenpräsentationen und über Questel gewonnene Patentanalysen bereichern den Technologieakzeptanz-Zeitplan.

Abonnementdatenbanken einschließlich Dow Jones Factiva für Deal-Flow und D&B Hoovers für Anbieterfinanzdaten helfen uns, Wettbewerbspräsenzen zu kartieren und anekdotische Pressemeldungen zu filtern. Diese Liste ist illustrativ, nicht erschöpfend; viele weitere offene Datensätze bilden die Grundlage der Desk-Analyse.

ІСІ№°щ°міЩІµ°щöß±рnbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit regionalen modernen Einzelhandelsumsätzen, gleicht diese mit Smart-Retail-adressierbaren Footprints unter Verwendung von Penetrationsquoten für vernetzte POS-Bahnen, ESL-ausgestattete Gänge und KI-Kamera-Deployments ab und wird dann mit stichprobenartigen Bottom-up-Schätzungen (Lieferanten-Rollups und durchschnittlicher Verkaufspreis x installierte Basis-Segmente) gegengeprüft.

Zu den wichtigsten Variablen gehören: 1) durchschnittliche Smart-Device-Ausgaben pro Quadratmeter Verkaufsfläche, 2) Anteil der Geschäfte, die Computer-Vision-Kassen einführen, 3) Cloud-Edge-Bandbreitenpreiskurven, 4) regionale Lohnkosteninflation, die Automatisierungs-ROIs beeinflusst, und 5) regulatorische Änderungen wie EU-Datengesetz-Compliance-Kosten.

Multivariate Regression mit Szenario-Overlays modelliert die Entwicklung 2025–2030. Wo Bottom-up-LГјcken auftreten, werden Zwischenquoten aus ±К°щѕ±іѕГ¤°щґЪґЗ°щІхі¦іуіЬІФІµs-Leitplanken interpoliert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber Importaufzeichnungen, vierteljährlichen Gewinnerwähnungen und Finanzierungsrunden geprüft. Eine Überprüfung durch einen leitenden Analysten geht der Freigabe voraus. Berichte werden jährlich aktualisiert, mit Zwischenüberprüfungen bei wesentlichen Ereignissen wie großen Fusionen und Übernahmen oder Mandatsänderungen.

Warum Mordors Smart-Retail-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Lösungsmixe zugrunde legen, statische Wechselkurse anwenden oder Datensätze sporadisch aktualisieren.

Indem wir unseren Geltungsbereich auf filialgebundene Technologien beschränken, aktuelle Wechselkurse anwenden und wichtige Variablen jährlich überprüfen, begrenzen wir sowohl Über- als auch Unterschätzungen.

Benchmarkvergleich

| ІСІ№°щ°міЩІµ°щöß±р | Anonymisierte Quelle | PrimГ¤rer Unterschiedstreiber |

|---|---|---|

| USD 52,10 Mrd. (2025) | ||

| USD 54,27 Mrd. (2025) | Globale Unternehmensberatung A | Erfasst nur Hardware plus ausgewählte Software mit begrenzter Expertenvalidierung |

| USD 62,50 Mrd. (2025) | Branchenpublikation B | Vermischt Omnichannel-Digital-Commerce-Ausgaben und fixiert Wechselkurse auf Vorjahresdurchschnitte |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, die häufige Aktualisierungsfrequenz und die zweistufige Validierung den Kunden eine ausgewogene, transparente Basislinie bieten, die auf beobachtbare Datenpunkte zurückgeführt und mit einfachen Schritten repliziert werden kann.

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der Smart-Retail-Technologiemarkt derzeit?

Der Smart-Retail-Technologiemarkt wird im Jahr 2026 auf USD 63,12 Milliarden geschätzt.

Welche CAGR wird fГјr den Smart-Retail-Technologiemarkt bis 2031 prognostiziert?

Der Marktumsatz soll von 2026 bis 2031 mit einer CAGR von 21,15 % wachsen.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 24,78 %, angetrieben durch Rollouts von Unattended Cabinets, Mobile-First-Käufer und staatliche Digitalisierungsanreize.

Welches Technologiesegment soll am schnellsten wachsen?

Robotik und Automatisierung sollen das höchste Wachstum verzeichnen und mit einer CAGR von 29,85 % wachsen, da Einzelhändler Fulfillment- und Regalbestückungsaufgaben automatisieren.

Warum wächst das Dienstleistungssegment schneller als Hardware?

Einzelhändler bevorzugen zunehmend abonnementbasierte verwaltete IoT- und Cloud-Analyselösungen, was das Dienstleistungssegment auf eine CAGR von 28,32 % treibt, während sich die Hardware-Ausgaben mäßigen.

Was sind die wichtigsten Hindernisse fГјr eine breitere EinfГјhrung von Smart-Retail-Technologien?

Legacy-Infrastrukturlücken in Entwicklungsmärkten und steigende Datenschutz-Compliance-Kosten – insbesondere im Rahmen des EU-Datengesetzes – bleiben die wichtigsten Einschränkungen.

Seite zuletzt aktualisiert am: