Marktgröße und Marktanteil für intelligente vernetzte Anlagen und Betriebsabläufe

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

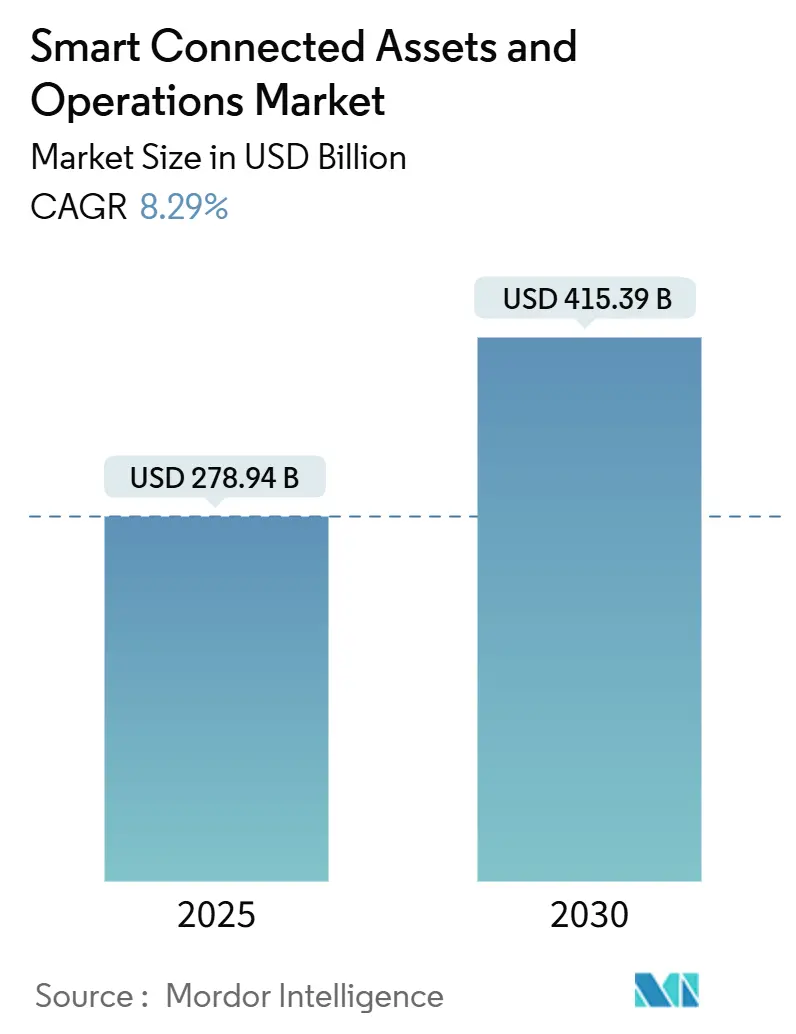

| Marktgröße (2025) | 278.94 Milliarden US-Dollar |

| Marktgröße (2030) | 415.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente vernetzte Anlagen und Betriebsabläufe von ����������

Die Marktgröße für intelligente vernetzte Anlagen und Betriebsabläufe beläuft sich im Jahr 2025 auf 278,94 Milliarden USD und wird voraussichtlich bis 2030 auf 415,39 Milliarden USD anwachsen, was einer CAGR von 8,29 % im Prognosezeitraum entspricht. Die starke Nachfrage nach konvergierter Betriebstechnologie und fortschrittlicher Analytik hilft Industrieunternehmen dabei, ungeplante Ausfallzeiten zu reduzieren, der Volatilität der Materialkosten entgegenzuwirken und anhaltende Lieferkettenerschütterungen zu bewältigen, die im Jahr 2024 um nahezu 40 % gestiegen sind. Lösungen für vorausschauende Wartung versprechen quantifizierbare Renditen, wie die 100-%-ROI-Garantie von Senseye innerhalb von 12 Monaten für große Anlagenflotten verdeutlicht. Private 5G-Netzwerke, digitale Zwillinge und Edge-KI erweitern den Optimierungsumfang, indem sie Shopfloor-Daten mit Cloud-Modellen im großen Maßstab zusammenführen. Gleichzeitig treiben regulatorische Rahmenbedingungen wie die Klimaoffenlegungsregeln der U.S. Securities and Exchange Commission Unternehmen dazu an, vernetzte Systeme einzuführen, die detaillierte ESG-Kennzahlen erfassen.

Wichtigste Erkenntnisse des Berichts

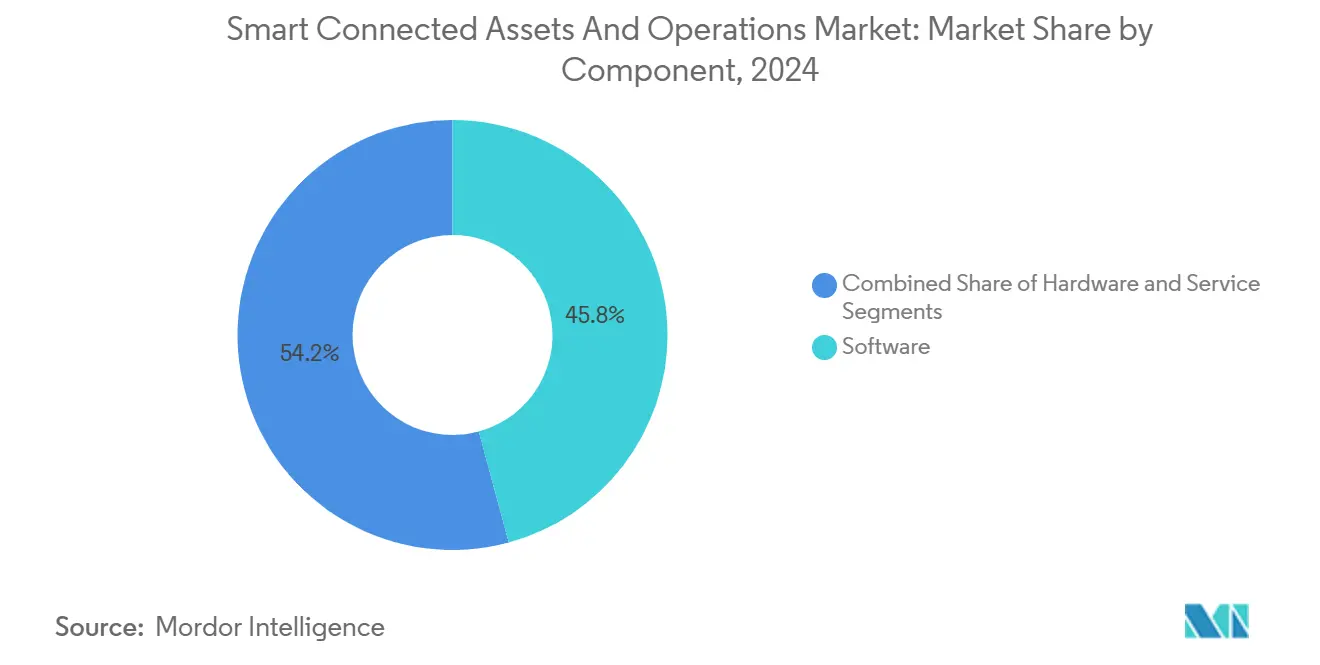

- Nach Komponente erzielte Software im Jahr 2024 einen Umsatzanteil von 45,78 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Konnektivitätstechnologie hielten kabelgebundene Verbindungen im Jahr 2024 einen Marktanteil von 51,42 % am Markt für intelligente vernetzte Anlagen und Betriebsabläufe, während kabellose Lösungen bis 2030 voraussichtlich mit einer CAGR von 10,19 % wachsen werden.

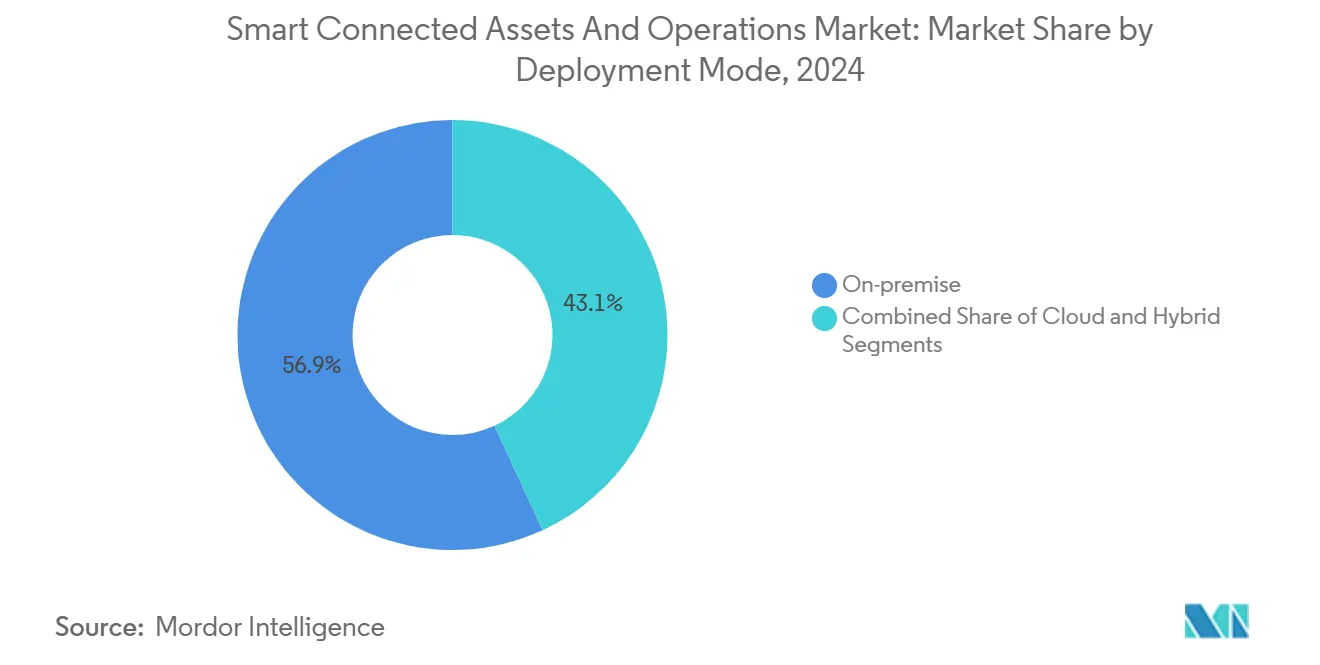

- Nach Bereitstellungsmodus entfielen im Jahr 2024 56,89 % des Anteils auf On-Premise-Architekturen, während Cloud-Plattformen bis 2030 mit einer CAGR von 11,32 % wachsen werden.

- Nach Branchenvertikale führte die Fertigung im Jahr 2024 mit einem Umsatzanteil von 32,38 %; für intelligente Städte und Infrastruktur wird über denselben Zeitraum eine CAGR von 8,42 % erwartet.

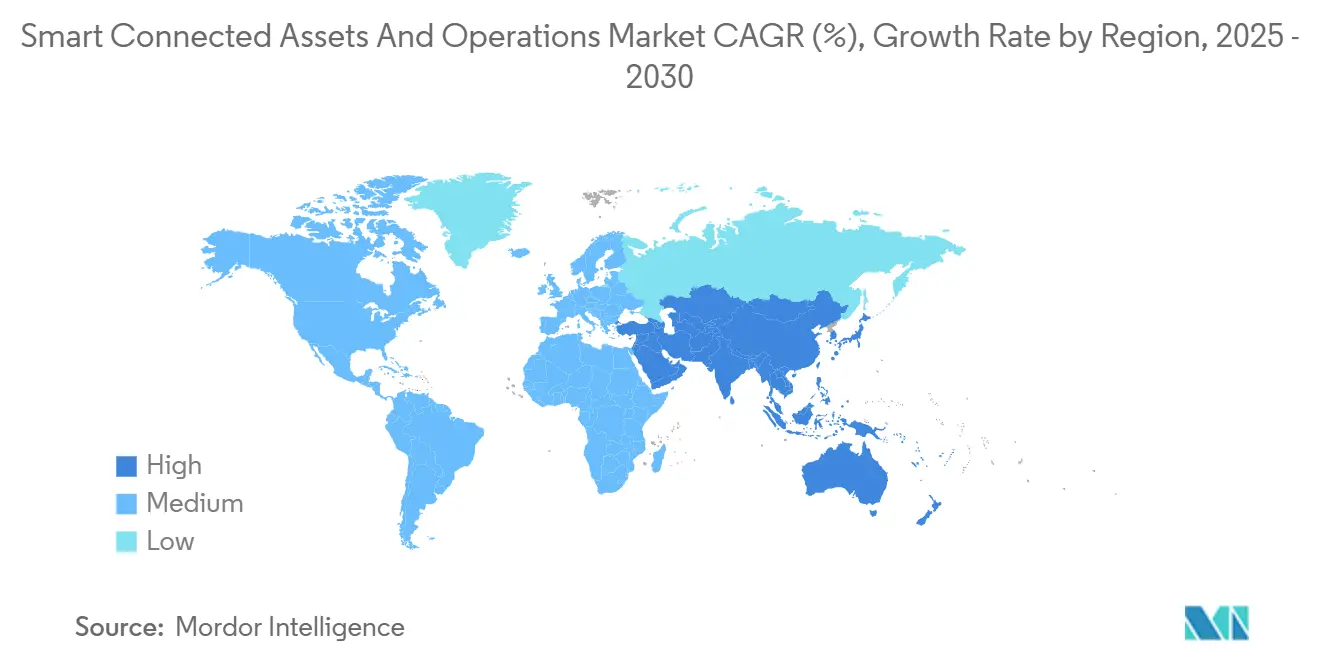

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,73 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 8,91 % erzielen dürfte.

Globale Trends und Erkenntnisse zum Markt für intelligente vernetzte Anlagen und Betriebsabläufe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Industrial-IoT-Plattformen zur Integration des Anlagenleistungsmanagements | +2.1% | Global, Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zu vorausschauender Wartung zur Minimierung von Ausfallzeiten | +1.8% | Global, am stärksten in den Sektoren Fertigung und Energie | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Fernbetrieb und Arbeitssicherheit in gefährlichen Umgebungen | +1.3% | Global, insbesondere Öl und Gas sowie Bergbau | Mittelfristig (2–4 Jahre) |

| Verbreitung privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Analytik am Edge | +1.6% | Kern asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Regulatorischer Druck für Nachhaltigkeits- und Energieeffizienzberichterstattung | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Konvergenz der Technologie digitaler Zwillinge mit KI-gesteuerter Anlagenmodellierung | +1.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Rasche Einführung von Industrial-IoT-Plattformen zur Integration des Anlagenleistungsmanagements

Industrial-IoT-Plattformen vereinen heterogene Maschinen, Sensoren und Unternehmenssysteme und ermöglichen eine nahezu echtzeitfähige Anlagentransparenz sowie standortübergreifendes Benchmarking. Das Werk von BMW in Spartanburg betreibt eine private 5G-Schleife, die 2.800 Produktionsroboter verbindet und ungeplante Ausfallzeiten um 60 % gesenkt hat. [1]Redaktionsmitarbeiter, „BMW Spartanburg Werk 5G Privates Netzwerk Fertigung,” Plant Engineering, plantengineering.comNordic Sugar erzielte innerhalb eines Jahres nach der Einführung der Genix-APM-Suite von ABB Energieeinsparungen von 15 % und eine Senkung der Wartungskosten um 20 %. Diese Ergebnisse zeigen, wie einheitliche Datenseen die Ursachenanalyse in Lieferketten beschleunigen. Plattformarchitekturen vereinfachen zudem die Compliance, indem sie Prüfpfade und Cybersicherheitskontrollen einbetten. Da die Lizenzierung auf verbrauchsbasierte Modelle umgestellt wird, sind IIoT-Plattformen auch für mittelständische Hersteller zugänglich geworden, was den Markt für intelligente vernetzte Anlagen und Betriebsabläufe auch in kostenempfindlichen Regionen erweitert.

Zunehmende Verlagerung hin zu vorausschauender Wartung zur Minimierung von Ausfallzeiten

Vorausschauende Wartung kombiniert heute Schwingungs-, Wärme-, Akustik- und Prozessdaten mit KI, um Kaskadenausfälle vorherzusagen. Der flächendeckende Einsatz bei Duke Energy senkte ungeplante Ausfälle um 25 % und vermied jährliche Kosten in Höhe von 50 Millionen USD. McWane Ductile verhinderte einen Pumpenausfall, der die Produktion für 48 Stunden zum Stillstand gebracht hätte, und sparte dabei in einem einzigen Vorfall 84.000 USD. ISO 13374 fördert die Interoperabilität und ermöglicht es kleineren Werken, KI-Tools in vorhandene Zustandsüberwachungshardware zu integrieren. Anbieter garantieren einen ROI innerhalb von zwölf Monaten, was die Einführungshürden für CFOs senkt. Da KI-Modelle das Anlagenverhalten erlernen, verlängern sich die Anlagenlebenszyklen und die Ersatzteilbestände schrumpfen, was die Akzeptanz im Markt für intelligente vernetzte Anlagen und Betriebsabläufe weiter stärkt.

Nachfrage nach Fernbetrieb und Arbeitssicherheit in gefährlichen Umgebungen

Ölplattformen, Bergwerke und Chemieanlagen setzen zunehmend auf vernetzte Sensoren, Drohnen und tragbare Geräte, um die Exposition von Menschen in Gefahrenzonen zu begrenzen. Edge-fähige Kameras und Gasdetektoren liefern kontinuierliche Telemetriedaten an zentrale Leitstände und ermöglichen es Bedienern, vor Unfällen einzugreifen. Frühe Anwender im Bergbau berichten von weniger Arbeitsausfällen durch Unfälle und niedrigeren Versicherungskosten, was den wirtschaftlichen Nutzen digitaler Nachrüstungen stärkt. Tragbare Tags in Verbindung mit Ultrabreitband-Beacons setzen Geofencing- und Alleinarbeiterregeln durch. Regulierungsbehörden bevorzugen nun digitale Genehmigungsverfahren, die nachweisbare Sicherheitsanalytik erfordern, was den Fernbetrieb zu einem impliziten Betriebsgenehmigungskriterium macht. Diese Faktoren steigern gemeinsam die Nachfrage nach robusten 5G-Geräten und sicheren IoT-Gateways, die den Markt für intelligente vernetzte Anlagen und Betriebsabläufe verankern.

Verbreitung privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Analytik am Edge

Millisekunden-Latenz und Netzwerk-Slicing machen private 5G-Netzwerke zum Rückgrat autonomer Betriebsabläufe. Die Präzisionslandwirtschaftsplattform von John Deere steigerte die Erträge um 12 % und reduzierte den Düngereinsatz um 18 % durch Echtzeit-Bodenanalyse und autonome Maschinensteuerung. [2]Unternehmens-Newsroom, „Präzisionslandwirtschaftstechnologie,” John Deere, deere.com Associated British Ports reduzierte die Containerumschlagszeiten um 30 %, nachdem 5G in seinen Terminals installiert wurde. Da Daten lokal verarbeitet werden, umgehen Unternehmen Cloud-Latenz und mindern Bedenken hinsichtlich der Datensouveränität. KI-Chips auf Geräteebene verlagern Bilderkennung und Qualitätsprüfungen an den Edge und entlasten zentrale Ressourcen für das langfristige Modelltraining. Telekommunikationsanbieter bieten nun ergebnisbasierte Preismodelle an – Abrechnung nach vermiedenen Ausfallzeiten –, was 5G-Rollouts im Markt für intelligente vernetzte Anlagen und Betriebsabläufe weiter vorantreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationsaufwand für Brownfield-Anlagen | -1.4% | Global, ausgeprägt in reifen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen durch erweiterte Angriffsflächen | -1.1% | Global, erhöhte Bedenken bei kritischer Infrastruktur | Kurzfristig (≤2 Jahre) |

| Interoperabilitätsprobleme aufgrund proprietärer Legacy-Protokolle | -0.8% | Global, gravierend in etablierten Fertigungszentren | Langfristig (≥4 Jahre) |

| Mangel an interdisziplinären OT-IT-Analytik-Fachkräften | -0.9% | Global, akut in entwickelten Märkten mit alternder Belegschaft | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Hohe Anfangsinvestitionen und Integrationsaufwand für Brownfield-Anlagen

Die Nachrüstung jahrzehntealter Anlagen erfordert maßgeschneiderte Gateways, Protokollkonverter und schrittweise Umstellungen, die die Basisprojektkosten verdreifachen können. Fords Neuaufbau der Lieferkettenanalytik im Wert von 4,7 Milliarden USD nach dem Chip-Engpass 2021 verdeutlicht das finanzielle Gewicht der Brownfield-Digitalisierung. [3]Forschungsabteilung, „Fords 4,7-Milliarden-Dollar-Lösung – Die Macht der Lieferkettenanalytik,” DataZip, datazip.io DuPont benötigte allein 18 Monate, um Legacy-Systeme zu kartieren, bevor sein Supply Chain Cockpit in Betrieb ging. Viele Werke staffeln Projekte daher über mehrere Geschäftszyklen, was die Amortisationszeiträume verlängert und die Gesamtexpansion des Marktes für intelligente vernetzte Anlagen und Betriebsabläufe verlangsamt. Anbieter reagieren mit modularen, abonnementbasierten Kits, doch der ROI hängt weiterhin von der Anlagenkritikalität und den verfügbaren Wartungsfenstern ab.

Cybersicherheitsschwachstellen durch erweiterte Angriffsflächen

Konvergierte OT-IT-Netzwerke setzen Produktionslinien Ransomware und staatlich geförderten Bedrohungen aus. Industriell ausgerichtete Ransomware-Angriffe stiegen laut Kaspersky im Jahr 2024 um 200 %. Nucors Sicherheitsverletzung im Jahr 2025 stoppte die Stahlproduktion in mehreren US-amerikanischen Werken und verdeutlichte, wie schnell Cybervorfälle in physische Verluste umschlagen. Waterfall Security stellt fest, dass 78 % der Werke noch immer kein dediziertes OT-Monitoring haben, was laterale Bewegungspfade unkontrolliert lässt. Compliance-Rahmenwerke wie NIST und Europas NIS2-Richtlinie fordern nun segmentierte Architekturen und kontinuierliche Bedrohungsmodellierung, was Kosten erhöht und Entscheidungszyklen verlangsamt. Bis ausgereifte, wartungsarme Sicherheitskonzepte verfügbar sind, wird die Cybersicherheit das Wachstum im Markt für intelligente vernetzte Anlagen und Betriebsabläufe dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen treiben den Integrationswert

Software erfasste im Jahr 2024 45,78 % des Marktanteils für intelligente vernetzte Anlagen und Betriebsabläufe und unterstreicht damit ihre Rolle als Bindeglied, das heterogene Anlagen zu einem kohärenten Entscheidungsunterstützungsgefüge verbindet. Anlagenleistungsmanagement-Suiten wie die Shell-Implementierung senkten ungeplante Ausfallzeiten in globalen Raffinerien um 35 %. Manufacturing-Execution-Systeme und SCADA-Plattformen integrieren KI-Agenten, die aus Terabytes an Maschinenprotokollen lernen und die Zykluszeit-Variabilität reduzieren. Auf Microsoft Azure laufende Analyse-Workbenches verarbeiten große Sensor-Nutzlasten in Minuten und ermöglichen eine schnelle Ursachenkorrelation. Dienstleistungen, die bis 2030 mit einer CAGR von 9,43 % wachsen sollen, umfassen Systemintegration, Change Management und verwaltete Analytik und bieten dringend benötigte Expertise für OT-IT-Konvergenzprojekte. Hardware-Sensoren, Gateways und Edge-Server bleiben unverzichtbar, verzeichnen jedoch aufgrund der einsetzenden Kommoditisierung ein langsameres Wachstum. Anbieter wie Shoreline IoT begegnen dem Bedarf an flexibler Instrumentierung durch programmierbare Sensoren, die Abtastraten ohne Firmware-Updates anpassen. Insgesamt verschiebt sich der Komponentenmix weiter in Richtung wiederkehrender Software- und Dienstleistungsabonnements, was die Umsatzmodelle der Anbieter umgestaltet und die Plattformbindung im Markt für intelligente vernetzte Anlagen und Betriebsabläufe stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Kabellose Lösungen beschleunigen sich trotz kabelgebundener Dominanz

Ethernet und Feldbus bilden weiterhin das Fundament kritischer Steuerungsschleifen und entfielen 2024 auf einen Anteil von 51,42 %, doch kabellose Verbindungen verzeichnen mit einer CAGR von 10,19 % die stärksten Zuwächse. BMWs 5G-fähige Karosseriefabrik bestätigt, dass Sub-Millisekunden-Latenz für Präzisionsrobotik nun realisierbar ist. Wi-Fi 6 und Bluetooth LE übernehmen nicht-missionskritische Aufgaben wie Werkzeugverfolgung und tragbare Geräte für Mitarbeiter. LPWAN-Optionen wie LoRa und NB-IoT erweitern die Sichtbarkeit auf entfernte Pumpen und Pipelines bei minimalem Energiebedarf. Die eSIM-Partnerschaft von Thales und Cubic unterstreicht das sich entwickelnde Multi-Netzwerk-Roaming, das für mobile Industrieanlagen benötigt wird. Satellitenverbindungen sichern die Telemetrie von Offshore-Plattformen und bieten Backup-Pfade in Katastrophenszenarien. Hybride Mesh-Topologien entstehen, bei denen kabelgebundene Backbones deterministischen Datenverkehr verankern und kabellose Ebenen eine flexible Endpunktbereitstellung ermöglichen. Diese Entwicklungen vergrößern gemeinsam die adressierbare Basis für den Markt für intelligente vernetzte Anlagen und Betriebsabläufe.

Nach Bereitstellungsmodus: Cloud-Akzeptanz beschleunigt sich trotz On-Premise-Präferenz

On-Premise-Systeme behielten im Jahr 2024 einen Anteil von 56,89 %, da Unternehmen geistiges Eigentum schützen und Datensouveränitätsregeln einhalten. Cloud-Abonnements werden jedoch bis 2030 mit einer CAGR von 11,32 % wachsen, was den Reiz elastischer Rechenkapazität für KI-Modelltraining und mandantenübergreifende Updates widerspiegelt. Hybride Konzepte leiten zeitkritische Daten an lokale Edge-Knoten weiter, während aggregierte Datensätze an hyperscalefähige KI-Engines übermittelt werden. Microsoft und Cognite haben gemeinsam industrielle Datenoperationen auf Fabric entwickelt, um diesen zweigeteilten Datenfluss zu optimieren. Edge-Container bündeln KI-Inferenzierung nahe an Sensoren, senken Cloud-Egress-Gebühren und erfüllen Latenzanforderungen. Pay-as-you-go-Abrechnungsmodelle senken die Einstiegskosten für kleinere Fabriken und erweitern die Marktgröße für intelligente vernetzte Anlagen und Betriebsabläufe unter KMU. Dennoch bevorzugen Branchen unter strengen Exportkontrollgesetzen weiterhin luftgespaltene Cluster, was On-Premise-Architekturen relevant hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Führungsposition der Fertigung steht vor der Herausforderung durch intelligente Städte

Die Fertigung hielt 2024 32,38 % des Umsatzes und profitierte von Skaleneffekten und klaren ROI-Fällen wie Toyotas globaler Taktzeit-Optimierung. Vorausschauende Qualität und autonome Materialhandhabung sind in Tier-1-Werken zu Basiskompetenzen geworden. Intelligente Städte und Infrastruktur, für die eine CAGR von 8,42 % prognostiziert wird, gewinnen an Dynamik, da Kommunen IoT in Versorgungsnetze, Verkehr und öffentliche Sicherheitsnetze integrieren. Energie und Versorgung setzen vernetzte Sensoren ein, um Netze auszubalancieren und erneuerbare Energien zu integrieren; Duke Energy senkte die Ausfallhäufigkeit mithilfe von KI-Analytik um 40 %. Öl- und Gas-Plattformen nutzen digitale Zwillinge zur Korrosionsüberwachung, während Bergbauunternehmen Kollisionsvermeidungssysteme einsetzen, um Arbeiter in dynamischen Gruben zu schützen. Logistikunternehmen nutzen Telematik zur Optimierung des Fahrerverhaltens und zur Reduzierung von Leerläufen. Gesundheitseinrichtungen überwachen die Betriebszeit kritischer Geräte und die Innenraumluftqualität, um die Patientensicherheit zu gewährleisten. Die Landwirtschaft setzt auf Präzisionssaat und -bewässerung, wobei John Deere greifbare Ertrags- und Nachhaltigkeitsgewinne nachweist. Branchenübergreifendes Lernen – etwa die Übernahme von Lean-Manufacturing-Prinzipien in der Hafenlogistik – erweitert kontinuierlich die Lösungsrepertoires im Markt für intelligente vernetzte Anlagen und Betriebsabläufe.

Geografische Analyse

Nordamerika dominierte 2024 mit 36,73 % des Umsatzes, da Unternehmen von reifen Industrienetzwerken und klaren regulatorischen Signalen zugunsten digitaler Aufzeichnungsführung profitierten. Bundesanreize für die inländische Halbleiter- und Batterieproduktion treiben Investitionen in vernetzte Anlagen weiter voran. Anbieter-Ökosysteme konzentrieren sich um Technologiezentren und erleichtern den Zugang zu Systemintegratoren und Spezialtalenten.

Der asiatisch-pazifische Raum wird bis 2030 die schnellste CAGR von 8,91 % erzielen, da Pekings Mandat für digitale Fabriken Tausende von Werken dazu drängt, IoT, KI und Cloud innerhalb enger Zeitrahmen zu integrieren. Japans Gesellschaft-5.0-Programm betont die cyber-physische Fusion, um dem Arbeitskräftemangel entgegenzuwirken, während ��ü���ǰ���s Vision zur Fertigungsrenaissance bis 2023 die Finanzierung von 30.000 intelligenten Fabriken vorsieht. Indien beschleunigt die KMU-Akzeptanz durch SAMARTH-Udyog-Bharat-4.0-Zentren, die Testumgebungen und Standardisierungsberatung bereitstellen. Regionale Telekommunikationsanbieter rollen eigenständiges 5G aus, um von der Nachfrage nach privaten Netzwerken zu profitieren.

Europa verzeichnet ein stetiges Wachstum, da der Green Deal und die Regeln zum digitalen Produktpass Werke zu energieeffizienten Betriebsabläufen lenken. Deutsche Mittelstandsunternehmen modernisieren Legacy-Anlagen, um wettbewerbsfähig zu bleiben, während nordische Häfen autonome Kräne erproben. Der Nahe Osten entwickelt sich nach Microsofts Beteiligung in Höhe von 1,5 Milliarden USD an Abu Dhabis G42 zur Skalierung industrieller großer Sprachmodelle zu einem KI-Hotspot. ��ü�岹��������첹nische Bergbauunternehmen investieren in ferngesteuerte Transportfahrzeuge, um volatilen Rohstoffzyklen entgegenzuwirken. Insgesamt stärken diese Entwicklungen die globale Expansion des Marktes für intelligente vernetzte Anlagen und Betriebsabläufe.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, tendiert jedoch zu Ökosystem-Strategien, da führende Unternehmen Hardware, Software und Cloud-Dienste miteinander verknüpfen. Siemens hat sein digitales Portfolio durch gezielte Akquisitionen von Edge-KI-Startups vertieft und die Markteinführungszeit für schlüsselfertige Lösungen beschleunigt. ABB und Microsoft haben gemeinsam Genix Copilot entwickelt, um generative KI in industrielle Arbeitsabläufe zu integrieren und eine Reduzierung der Ausfallzeiten um bis zu 60 % zu versprechen. Microsoft investierte gleichzeitig in Abu Dhabis G42, um die KI-Infrastrukturoptionen für Schwellenmärkte zu erweitern.

Kleinere Unternehmen nutzen Nischenbereiche, indem sie cloud-native, branchenspezifische Module anbieten. AssetWatch zog Risikokapital an, um Plug-and-Play-Lösungen für vorausschauende Wartung zu entwickeln, die auf mittelständische Hersteller ausgerichtet sind. Shoreline IoT konzentriert sich auf programmierbare Sensoren, die Neukalibrierungsausfallzeiten reduzieren. Hersteller von Edge-KI-Chips gehen Partnerschaften mit Gateway-Anbietern ein, um Design-Wins bei Nachrüstprojekten zu sichern.

Patentanmeldungen in den Bereichen Anomalieerkennung und föderiertes Lernen steigen, da Anbieter verteidigungsfähiges geistiges Eigentum anstreben. Systemintegratoren werden zu zentralen Akteuren, indem sie Cybersicherheit, regulatorische Berichterstattung und KI-Modellierung in Managed-Service-Verträge bündeln. Insgesamt hängt der Erfolg davon ab, Multi-Anbieter-Stacks zu einer nahtlosen Benutzererfahrung zu orchestrieren, die die Marktgröße für intelligente vernetzte Anlagen und Betriebsabläufe sowohl bei Großkonzernen als auch bei mittelständischen Kunden kontinuierlich erweitert.

Marktführer im Bereich intelligente vernetzte Anlagen und Betriebsabläufe

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: IBM und Microsoft eröffneten KI- und Cloud-Erlebniszonen in IBM Client Innovation Centers, um Unternehmen praktischen Zugang zu Azure und Maximo zu ermöglichen.

- Dezember 2024: Chinas Ministerium für Industrie und Informationstechnologie veröffentlichte Leitlinien für die umfassende digitale Transformation von Fertigungsunternehmen.

- November 2024: Accenture, Microsoft und Avanade weiteten ihre Zusammenarbeit aus, um Copilot und generative KI in operative Arbeitsabläufe zu integrieren.

- Oktober 2024: Siemens und Microsoft erweiterten ihre industrielle KI-Partnerschaft mit dem Ziel, Ausfallzeiten um 60 % zu reduzieren und die Anlagenlebensdauer um 20 % zu verlängern.

Globaler Berichtsumfang für den Markt für intelligente vernetzte Anlagen und Betriebsabläufe

| Hardware | Sensoren und Aktoren |

| Gateways und Edge-Geräte | |

| Software | Anlagenleistungsmanagement |

| Manufacturing-Execution-System | |

| SCADA und HMI | |

| Analyse- und KI-Plattformen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Kabelgebunden | Ethernet |

| Industrieller Feldbus | |

| Kabellos | Wi-Fi und Bluetooth |

| 5G / Privates LTE | |

| LPWAN (LoRa, NB-IoT, Sigfox) | |

| Satellit / Fernzugang |

| On-Premise |

| Cloud |

| Hybrid |

| Fertigung |

| Energie und Versorgung |

| Öl und Gas |

| Bergbau |

| Transport und Logistik |

| Gesundheitswesen |

| Landwirtschaft |

| Intelligente Städte und Infrastruktur |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Nach Komponente | Hardware | Sensoren und Aktoren | |

| Gateways und Edge-Geräte | |||

| Software | Anlagenleistungsmanagement | ||

| Manufacturing-Execution-System | |||

| SCADA und HMI | |||

| Analyse- und KI-Plattformen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Konnektivitätstechnologie | Kabelgebunden | Ethernet | |

| Industrieller Feldbus | |||

| Kabellos | Wi-Fi und Bluetooth | ||

| 5G / Privates LTE | |||

| LPWAN (LoRa, NB-IoT, Sigfox) | |||

| Satellit / Fernzugang | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Branchenvertikale | Fertigung | ||

| Energie und Versorgung | |||

| Öl und Gas | |||

| Bergbau | |||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Landwirtschaft | |||

| Intelligente Städte und Infrastruktur | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intelligente vernetzte Anlagen und Betriebsabläufe im Jahr 2025?

Der Markt wird im Jahr 2025 auf 278,94 Milliarden USD geschätzt, mit einer CAGR-Prognose von 8,29 % bis 2030.

Welches Segment wächst innerhalb der Bereitstellungen vernetzter Anlagen am schnellsten?

Dienstleistungen, insbesondere Integration und verwaltete Analytik, werden bis 2030 voraussichtlich eine CAGR von 9,43 % erzielen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 8,91 %, angetrieben durch Chinas Mandate zur Fabrikdigitalisierung.

Welchen Nutzen bieten private 5G-Netzwerke für Industriestandorte?

Sie liefern Millisekunden-Latenz, die eine Echtzeit-Roboterkoordination und Edge-KI-Inferenzierung ermöglicht, Ausfallzeiten reduziert und den Durchsatz steigert.

Was ist das größte Hindernis bei der Modernisierung von Brownfield-Werken?

Hohe Kapitalaufwendungen und die komplexe Integration proprietärer Legacy-Protokolle verlängern die Amortisationszeiträume erheblich.

Warum ist Cybersicherheit ein kritisches Anliegen?

Konvergierte OT-IT-Netzwerke haben die Angriffsflächen vergrößert, und gezielte Ransomware-Angriffe auf industrielle Steuerungssysteme stiegen im Jahr 2024 um 200 %.

Seite zuletzt aktualisiert am: