�Ѳ�����ٲ���öß�� und Marktanteil für kleine Zellen im 5G-Netzwerk

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

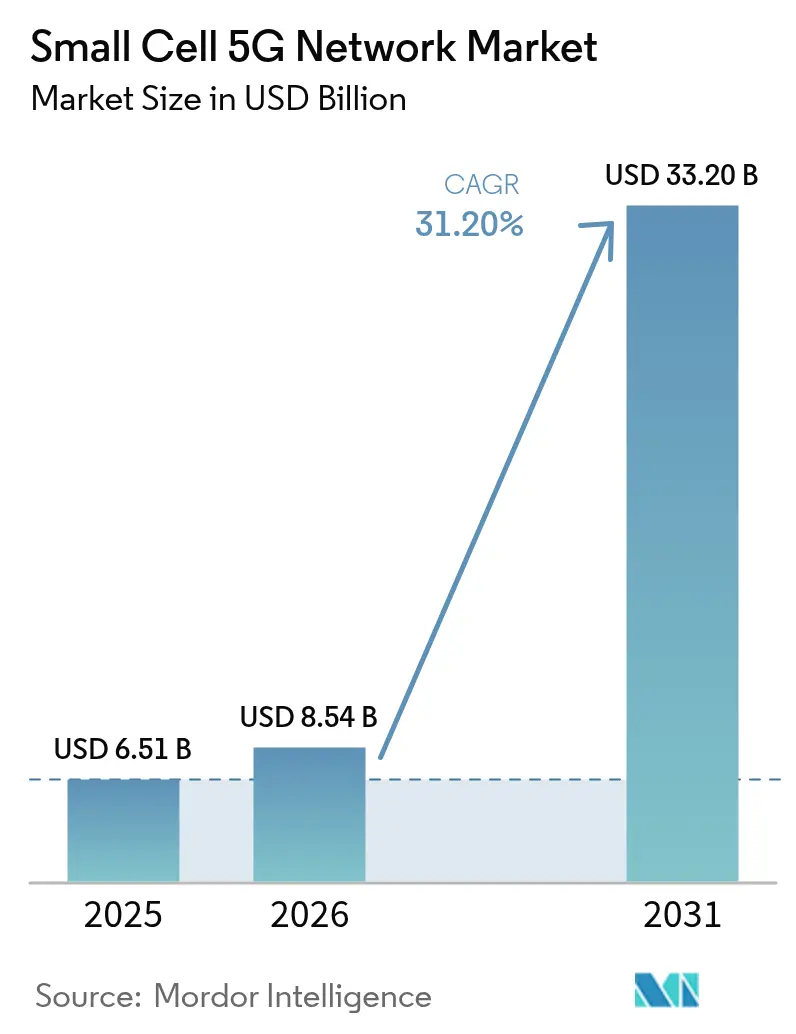

| �Ѳ�����ٲ���öß�� (2026) | 8.54 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 33.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.20% CAGR |

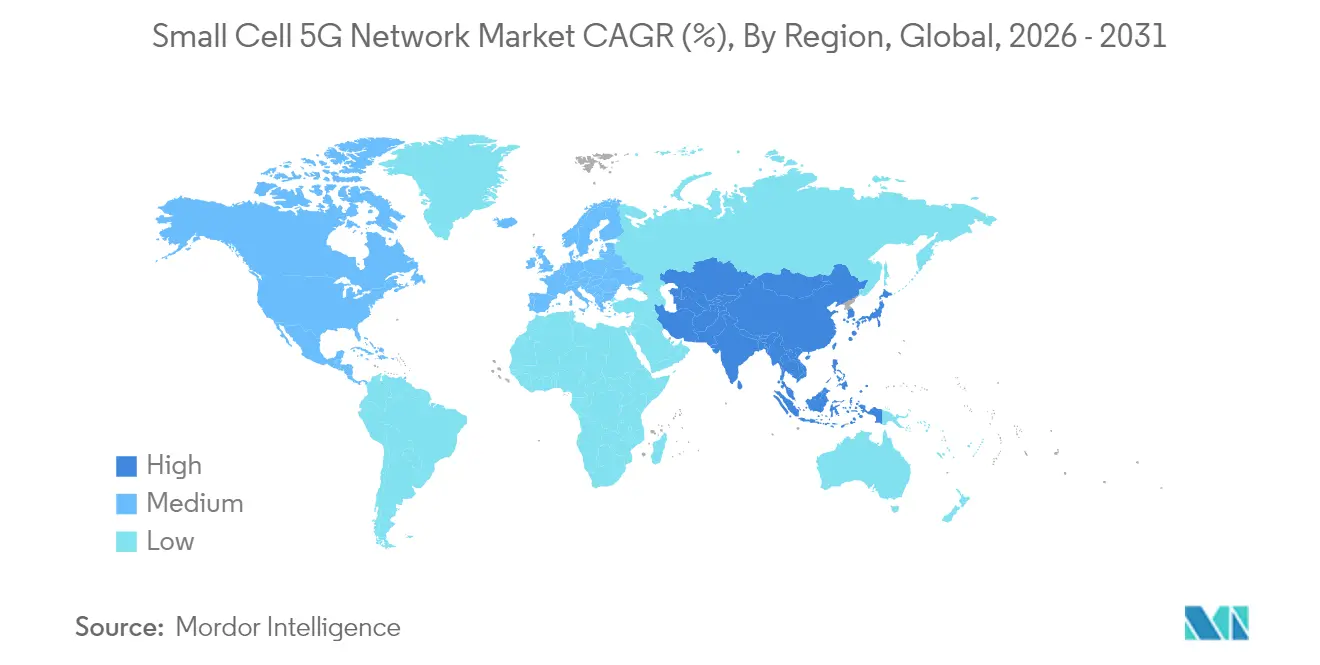

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

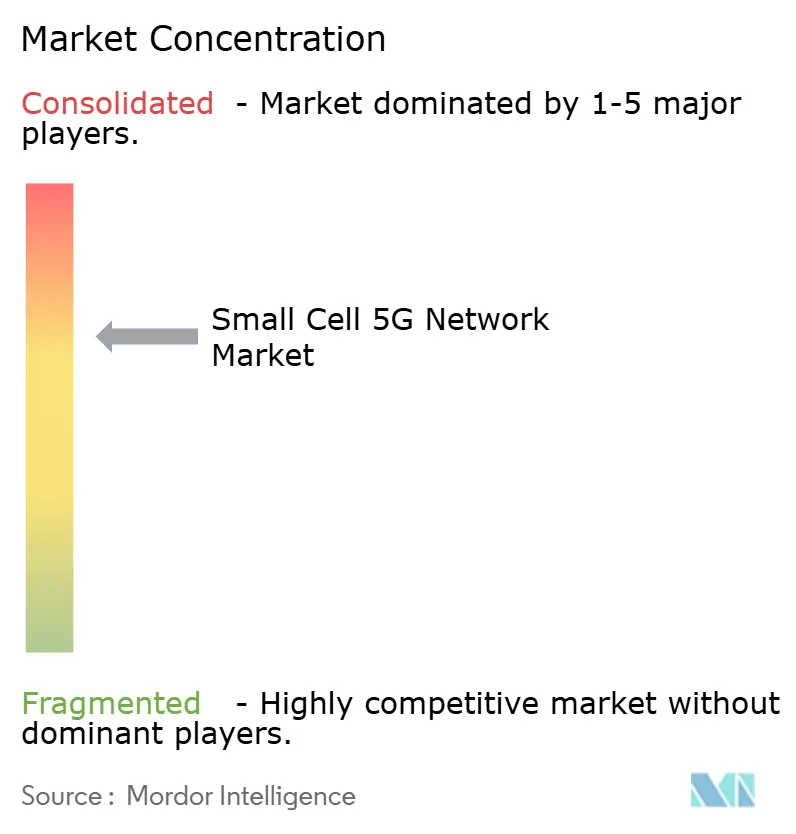

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Zellen im 5G-Netzwerk von ����������

Die �Ѳ�����ٲ���öß�� für kleine Zellen im 5G-Netzwerk wird voraussichtlich von USD 6,51 Milliarden im Jahr 2025 auf USD 8,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 31,2 % über 2026-2031 USD 33,2 Milliarden erreichen.

Die fortschreitende Verdichtung in städtischen Korridoren, die Digitalisierung von Unternehmen und die Einführung KI-nativer Netzwerkverwaltungssysteme beschleunigen die Akzeptanz bei Telekommunikationsbetreibern und privaten Netzwerkbereitstellungen. Pikozellen, Neutral-Host-Modelle und Release-17-NR-U-Fähigkeiten erweitern adressierbare Anwendungsfälle, indem sie Spektrum- und Standortbeschränkungen abmildern. Der asiatisch-pazifische Raum zieht durch seine Infrastrukturskala Aufmerksamkeit auf sich, während Nordamerika Infrastruktur effizienter in Premium-Umsätze umwandelt, und Europas regulatorische Klarheit verspricht eine verzögerte, aber beträchtliche zweite Wachstumswelle. Die Wettbewerbsdynamik zeigt etablierte Funkanbieter, die sich auf softwaredefinierte Architekturen ausrichten, während KI-fähige Chiphersteller und Open-RAN-Spezialisten Nischen erschließen.

Wichtigste Erkenntnisse des Berichts

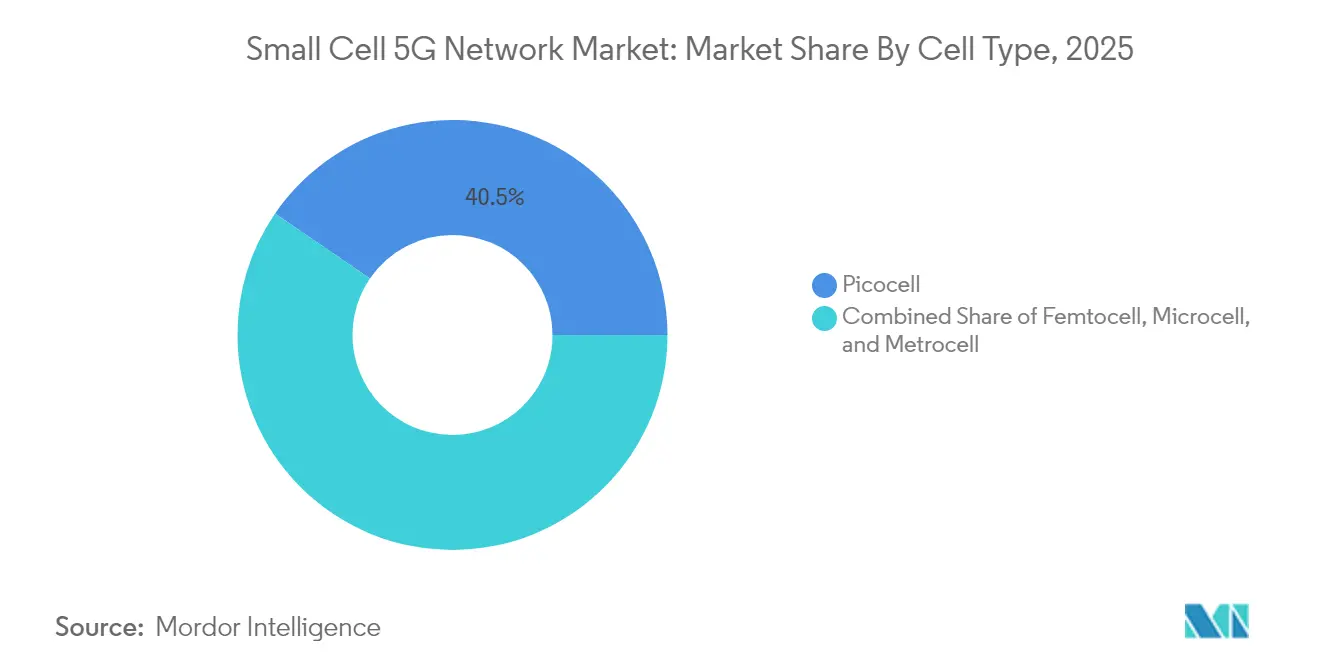

- Nach Zellentyp führten Pikozellen mit einem Umsatzanteil von 40,45 % am Markt für kleine Zellen im 5G-Netzwerk im Jahr 2025, während mmWave-Pikozellen bis 2031 die schnellste CAGR von 35,2 % verzeichnen sollen.

- Nach Betriebsumgebung entfielen Innensysteme auf 62,10 % des Marktanteils für kleine Zellen im 5G-Netzwerk im Jahr 2025; ����ß���bereitstellungen werden bis 2031 mit einer CAGR von 32,4 % steigen.

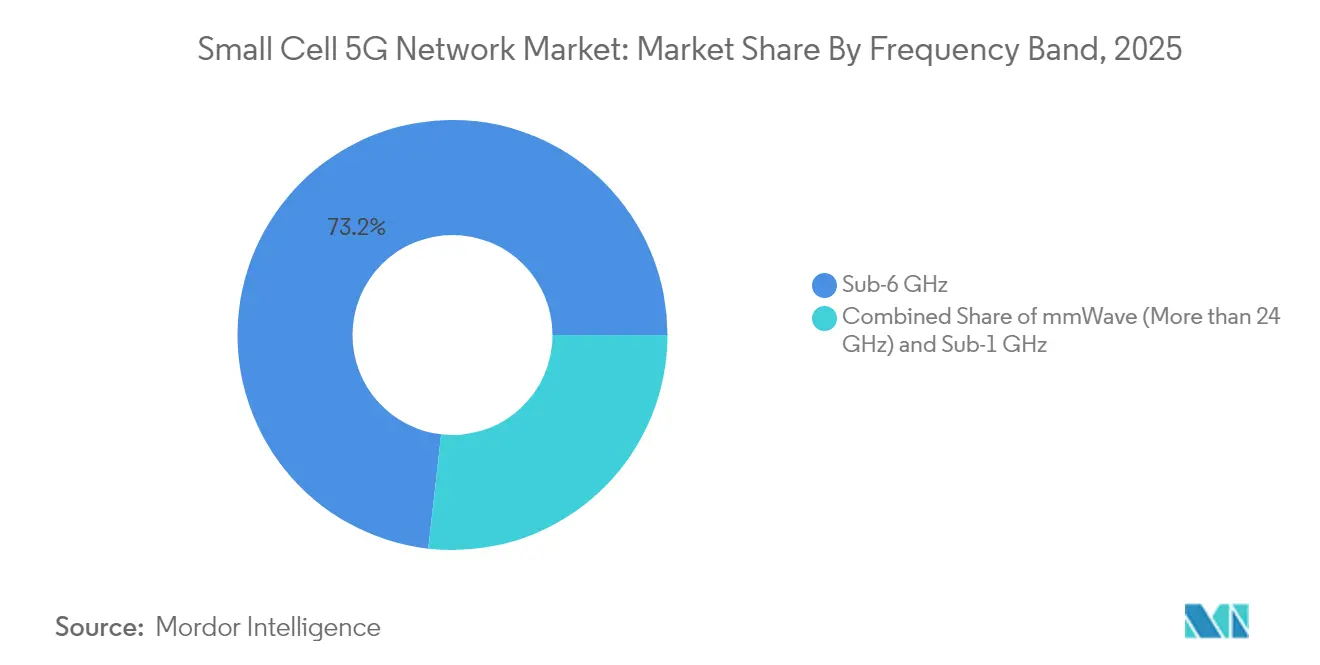

- Nach Frequenzband hielt Sub-6-GHz 73,20 % der �Ѳ�����ٲ���öß�� für kleine Zellen im 5G-Netzwerk im Jahr 2025; mmWave-Lösungen expandieren bis 2031 mit einer CAGR von 35,9 %.

- Nach Endnutzer behielten Telekommunikationsbetreiber 55,15 % des Umsatzes von 2025, während private Unternehmensnetzwerke im gesamten Prognosezeitraum mit einer CAGR von 32,35 % voranschreiten.

- Der asiatisch-pazifische Raum erzielte 37,60 % des globalen Umsatzes im Jahr 2025; Nordamerika erzielte die höchste Monetarisierung pro Standort, unterstützt durch einen Vertrag im Wert von USD 14 Milliarden zwischen AT&T und Ericsson.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kleine Zellen im 5G-Netzwerk

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung auf die CAGR-Prognose (ca. %) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Verdichtungsbedarf bei städtischen 5G-Ausbauten | +8.20% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach privaten Unternehmensnetzwerken (Fertigung, Logistik) | +7.80% | Global, angeführt von China, Deutschland, den USA und Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Release-17 5G NR-U ermöglicht unlizenziertes Spektrum für kleine Zellen | +4.10% | Nordamerika und die regulatorischen Bereiche der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte selbstoptimierende Netzwerke senken die Betriebskosten | +5.20% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Schneller Verdichtungsbedarf bei städtischen 5G-Ausbauten

Betreiber haben bestätigt, dass Makrozellen allein die 5G-Service-Level-Vereinbarungen in dichten Städten nicht erfüllen können. EE hat mehr als 1.000 kleine Zellen im Vereinigten Königreich aktiviert, wobei 25 Londoner Standorte 7,5 TB Daten pro Woche übertragen und die Überlastung in traditionellen Sektoren verringern. Virgin Media O2 führte die ersten eigenständigen 5G-Kleinzellen im Vereinigten Königreich ein und ermöglichte damit Netzwerk-Slicing und geringere Latenz, die Makrostandorte nicht erreichen können. Die fraktionale Frequenzwiederverwendung innerhalb kleiner Zellen verbessert die Spektrumsnutzung, was entscheidend ist, da uplink-intensive Anwendungen wie AR und industrielles IoT zum Mainstream werden. Kommunen bauen bürokratische Hürden ab, und mehr als 100 Neutral-Host-Installationen sind weltweit in Betrieb. Zusammengenommen verstärken diese Faktoren den Verdichtungsimperativ auf mittlere Sicht.

Nachfrage nach privaten Unternehmensnetzwerken (Fertigung, Logistik)

Regierungspolitik und Industrie-4.0-Roadmaps treiben Fabriken und Logistikstandorte in Richtung deterministischer drahtloser Konnektivität. China beherbergt bereits rund 4.000 5G-Fabriknetzwerke und strebt bis 2027 10.000 an. Nokia zählte bis zum vierten Quartal 2024 850 private 5G-Kunden und gewann in einem einzigen Quartal 55 hinzu. Die betrieblichen Ergebnisse sind überzeugend: Ein thailändisches Haushaltsgerätwerk meldete nach der 5G-gestützten Automatisierung Produktivitätssteigerungen von 15-20 %. Sieben europäische Staaten lizenzieren das 26-GHz-Band nun lokal, und sechs weisen 100 MHz im Bereich 3,4-3,8 GHz zu, was die Spektrumbeschaffung für Unternehmen erleichtert. Kleine Zellen bleiben die bevorzugte Funkschicht, da sie enge Abdeckungsgrenzen durchsetzen, Edge-Computing integrieren und gleichzeitige Netzwerk-Slices unterstützen.

Release-17 5G NR-U ermöglicht unlizenziertes Spektrum für kleine Zellen

Die neue Spezifikation ermöglicht es 5G-Funkgeräten, in den 5-GHz- und 6-GHz-Bändern zu arbeiten, wodurch Spektrumkosten gesenkt werden, die einst die Gesamtbetriebskosten dominierten. Die Vereinigten Staaten erlaubten im Dezember 2024 die Nutzung mit sehr geringer Leistung im gesamten 6-GHz-Band, während Brasilien im Januar 2025 6425-7125 MHz für IMT genehmigte. Listen-before-Talk-Protokolle koexistieren mit Wi-Fi und garantieren die Servicequalität für unternehmenskritische Nutzer. Der Wegfall von Lizenzgebühren beschleunigt die Einführungszeiträume und gibt Neutral-Hosts ein tragfähiges Geschäftsmodell in Innenräumen und öffentlichen Hotspots.

KI-gesteuerte selbstoptimierende Netzwerke senken die Betriebskosten

Deutsche Telekom hat KI-gestützte Planung demonstriert, die manuelle Aufgaben reduziert und gleichzeitig wichtige Leistungsindikatoren verbessert. Samsungs Energy Saving Manager passt Leistungsniveaus dynamisch an und senkt den Energieverbrauch in Live-Netzwerken. Maschinelles Lernen sagt auch Komponentenausfälle voraus und orchestriert die Interferenzminderung zwischen benachbarten Zellen. Da Algorithmen auf lokalisierten Verkehrsmustern trainieren, steigern sich Leistung und Einsparungen ohne neue Kapitalausgaben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (ca. %) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausfordernde Glasfaser- und Backhaul-Wirtschaftlichkeit in Vorstadt- und ländlichen Gebieten | –6.8% | Global, akut im ländlichen Nordamerika und in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Anhaltende Sicherheitsbedenken rund um Open-RAN-Kleinzellen | –3.1% | Unternehmenssegmente, global, Regierungsnetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Herausfordernde Glasfaser- und Backhaul-Wirtschaftlichkeit in Vorstadt- und ländlichen Gebieten

Die Kosten für den Glasfaserausbau in der Luft liegen in Vororten zwischen USD 60.000 und USD 170.000 pro Meile, was die Renditen bei geringer Bevölkerungsdichte drückt. Crown Castle hat 7.000 US-amerikanische Kleinzellenstandorte auf Eis gelegt und dabei USD 800 Millionen an künftigen Kapitalausgaben eingespart, nachdem die ungünstige Backhaul-Rechnung erkannt wurde. Mikrowellen- und Satelliten-Backhaul senken die Investitionskosten, können aber noch nicht die 5G-Kapazitäts- oder Latenzanforderungen erfüllen. Daten der Federal Highway Administration zeigen, dass die Verwendung von Mikrotrenching in Vorortgebieten immer noch eine Amortisationszeit von sechs bis acht Jahren ergibt[3]Federal Highway Administration, "Kurzreferenz zu Glasfaserbereitstellungskosten," ops.fhwa.dot.gov. Folglich zögern Betreiber, über profitable Ballungsräume hinaus zu verdichten, bis drahtloses Backhaul der nächsten Generation kommerziell tragfähig ist.

Anhaltende Sicherheitsbedenken rund um Open-RAN-Kleinzellen

Akademische Prüfungen haben mehr als 100 Schwachstellen in LTE und 5G dokumentiert, von denen viele mit offenen Schnittstellen zusammenhängen, die die Angriffsfläche vergrößern. Die O-RAN-Allianz standardisiert Bedrohungsmodelle und Testspezifikationen, doch die Multi-Vendor-Integration bleibt komplex. Forscher haben KPI-Vergiftung demonstriert, die nahezu echtzeitfähige Steuerungsschleifen lahmlegt, und gegnerische KI-Angriffe können den Netzwerkdurchsatz drastisch reduzieren. Unternehmen und öffentliche Stellen fordern eine gründlichere Lieferkettensicherung, bevor sie Open-RAN-basierte Kleinzellen in großem Maßstab einsetzen, was die Akzeptanz in sicherheitssensiblen Branchen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zellentyp: Pikozellen führen dichte städtische Bereitstellungen an

Pikozellen trugen 40,45 % des Umsatzes von 2025 bei und bestätigen ihre Eignung für 100-200-m-Abdeckungszonen in überfüllten Innenstadtkorridoren. Die �Ѳ�����ٲ���öß�� für kleine Zellen im 5G-Netzwerk für Pikozellen ist auf dem Weg zu einer starken Expansion, da Mittelband-Spektrum und Multi-User-MIMO die Kapazität pro Standort erhöhen. mmWave-Pikozellen zeigen die stärkste CAGR von 35,2 %, angetrieben durch private Netzwerke und festen drahtlosen Zugang, der 28 GHz und 39 GHz nutzt, um Multi-Gigabit-Durchsatz zu liefern. Siliziuminnovationen, wie EdgeQs Basisstation-auf-einem-Chip, bringen integrierte KI, die Leistung, Kosten und Platzbedarf reduziert.

Femtozellen halten Nischenpositionen im Wohn- und Kleinbürobereich, stehen aber unter Druck durch Wi-Fi 7, während Mikrozellen breitere Vorstadtblöcke unterstützen, wo die Pikozellendichte kostenunwirtschaftlich ist. ORAN-konforme Mikro-Funkeinheiten von Comba Telecom spiegeln eine Tendenz zu standardisierten Multi-Vendor-Ökosystemen wider. Da KI-gestützte Optimierung Leistungsunterschiede zwischen Formfaktoren verringert, gewinnen Betreiber die Flexibilität, die Kapazitätsanforderungen jedes Standorts zu erfüllen, ohne die Betriebseffizienz zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsumgebung: Innendominanz steht einem ����ß���wachstumsschub gegenüber

Innenstandorte repräsentierten 62,10 % der Bereitstellungen von 2025, da Mittelband-5G-Signale durch moderne Baumaterialien gedämpft werden. Neutral-Host-Systeme und intelligentes Gebäudemanagement halten Inneninvestitionen für Unternehmen attraktiv, die Servicequalität in Büros, Stadien und Fabriken anstreben. Die ����ß���kategorie beschleunigt sich mit einer CAGR von 32,4 %, da schnellere kommunale Genehmigungsverfahren, Release-17 NR-U und gemeinsam genutzte Infrastruktur die Standortreibung verringern. Initiativen wie die ����ß���zellen von Virgin Media O2 im Zentrum von Manchester unterstreichen diesen Wandel.

Hybridlösungen entstehen, wobei Freshwave alle vier britischen Netzbetreiber in ein einziges ����ß���-Innen-Kleinzellengehäuse integriert, die Kosten um 65 % und den Energieverbrauch um 60 % im Vergleich zu früheren Systemen senkt. Innenanbieter müssen sich nun gegen Wi-Fi 7 behaupten, das theoretische Geschwindigkeiten von 46 Gbps bewirbt, indem sie deterministische Latenz, Sicherheit und Slice-Management hervorheben, die Wi-Fi nicht bieten kann.

Nach Frequenzband: Sub-6-GHz-Stabilität trifft auf mmWave-Innovation

Sub-6-GHz hielt 73,20 % der Lieferungen im Jahr 2025 und bietet die beste Kombination aus Ausbreitung und Kapazität für Mainstream-Bereitstellungen. Carrier-Aggregation und dynamisches Spektrum-Sharing helfen Betreibern, die Spektraleffizienz zu maximieren und gleichzeitig die Netzwerkwirtschaftlichkeit zu erhalten. Das mmWave-Segment skaliert mit einer CAGR von 35,9 %, gestützt durch festen drahtlosen Zugang und hochdichte Unternehmenszonen. Ericsson, NBN Co und Qualcomm haben kürzlich 14-km-mmWave-Verbindungen validiert, die Gigabit-Geschwindigkeiten im ländlichen Australien liefern.

Erweiterte Reichweitenleistung plus KI-geführtes Beam-Steering hat mmWave über sein ursprüngliches Sichtlinien-Stigma hinausbewegt. ZTEs 30-Gbps-FWA-Prototyp positioniert mmWave als Glasfaseralternative für Premium-Haushalte und Fabriken. Niedrigband-Sub-1-GHz behält seinen Wert für die Abdeckungserweiterung, bleibt aber ein kleinerer Beitrag angesichts knapper Spektrumbestände und bescheidenen Durchsatzes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensbeschleunigung fordert die Betreiberdominanz heraus

Telekommunikationsbetreiber lieferten dank lizenziertem Spektrum und Turmportfolios immer noch 55,15 % des Umsatzes von 2025. Dennoch verzeichneten Unternehmenskunden eine CAGR von 32,35 % und übertrafen damit alle anderen Nutzergruppen, da die Digitalisierung der Industrie 4.0 Fuß fasst. Die �Ѳ�����ٲ���öß�� für kleine Zellen im 5G-Netzwerk für Unternehmen wird weiter steigen, da europäische Regulierungsbehörden 26-GHz- und Mittelband-Spektrum für lokale Genehmigungen widmen.

Nokias Zählung von 850 Privatnetzwerkkunden veranschaulicht den Unternehmensimpuls, während China allein 4.000 Industriestandorte unterstützt und ein Ziel von 10.000 Standorten bis 2027 gesetzt hat. Die Akzeptanz im Wohnbereich hinkt hinterher, da Wi-Fi kostengünstiger bleibt, aber Mehrfamilienhäuser pilotieren Neutral-Host-Zellen, die mehrere Netzbetreiber ohne neue Innenverkabelung bedienen. Das aufkommende MVNO-Interesse an verwalteten privaten 5G-Diensten verspricht eine weitere Ebene des Wettbewerbsdrucks auf traditionelle Betreiber.

Geografische Analyse

Der asiatisch-pazifische Raum besitzt 37,60 % des Umsatzes von 2025 und verfolgt eine CAGR von 31,95 % bis 2031, angetrieben durch Chinas 4,4 Millionen 5G-Basisstationen und CNY 3 Milliarden, die für 5G-Advanced-Überlagerungen in 300 Städten vorgesehen sind. China Unicom Peking und Huawei erreichten Downlink-Spitzenwerte von 11,2 Gbps bei einer Bevölkerung von 10 Millionen und setzten damit einen Referenzpunkt für künftige dichte Überlagerungen. Japan und ��ü���ǰ��� treiben Unternehmens-mmWave voran, und Indiens Ausbau nach der Spektrumauktion bietet Spielraum für Verdichtung durch öffentlich-private Partnerschaften.

Nordamerika zeigt Effizienz bei der Umsatzrealisierung. Ericssons regionaler Umsatz stieg im Jahresvergleich um 55 % auf der Grundlage des USD-14-Milliarden-Vertrags mit AT&T und unterstreicht robuste Investitionsrenditen. Mehr als 50 US-amerikanische Neutral-Host-Projekte sind im CBRS in Betrieb, und Kanadas TELUS führt das erste kommerzielle virtualisierte Open RAN ein und positioniert die Region an der Spitze der Cloud-nativen RAN-Experimente. Dennoch verdeutlichen Crown Castles stornierte Bereitstellungen die Vorstadtwirtschaft als anhaltende Hürde. Europa verfügt über eine klare Spektrumpolitik, hinkt jedoch bei der eigenständigen 5G-Abdeckung hinterher und erreichte bis Ende 2024 nur 2 % Penetration. Virgin Media O2 und EE bauen ihre Kleinzellenstandorte aus, aber viele Betreiber warten auf einen Wendepunkt im Geschäftsmodell, sobald die Gerätedurchdringung steigt. Im Nahen Osten verzeichnete die VAE Rekordgeschwindigkeiten von 30,5 Gbps bei 5G, und du verpflichtete sich zu AED 2 Milliarden für Hyperscale-Rechenzentren, was signalisiert, dass Golfbetreiber direkt zu 5G-Advanced übergehen werden. Lateinamerika sieht Brasiliens Brisanet und Uruguays Antel beim Ausbau des öffentlichen 5G, obwohl makroökonomische Einschränkungen und Spektrumknappheit die Kleinzellenausbauten dämpfen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, da langjährige Infrastrukturanbieter mit KI-zentrierten Siliziumeinsteigern und Open-RAN-Dienstleistungsunternehmen ringen. Ericsson, Nokia, Samsung und Huawei behalten Skalenvorteile, stehen aber unter Preisdruck durch Komponenteninflation. EdgeQ sammelte USD 126 Millionen ein, um eine KI-integrierte Basisstation-auf-einem-Chip zu kommerzialisieren, was das Investoreninteresse an Disruptoren demonstriert.

Strategisch schwenken etablierte Anbieter auf Softwaredifferenzierung um. Ericsson hat in Partnerschaft mit Google Cloud 5G-Core-als-Dienst vorgestellt und bietet Betreibern einen Cloud-nativen Einstieg, der die Markteinführungszeit verkürzt und elastische Skalierung unterstützt[2]Cloud Google, "Ericsson und Google Cloud stellen 5G-Core-als-Dienst vor," cloud.google.com. Samsung plant bis 2025 mehr als 53.000 kommerzielle vRAN-Standorte und bündelt den Energy Saving Manager zur Senkung der Betriebskosten. Patentanmeldungen zur Optimierung erweiterter Realität und KI-Orchestrierung von Qualcomm, Meta und Apple deuten auf ein künftiges Schlachtfeld bei der nutzererfahrungsgesteuerten Kapazitätsplanung hin.

Neutral-Host-Spezialisten und Privatnetzwerkintegratoren erschließen Wachstumsbahnen, wo kommerzielle Modelle etablierter Anbieter nicht ausreichen. Gemeinsam genutzte Infrastruktur senkt Kostenhürden für Immobilienverwalter, während verwaltete Dienste für Unternehmen ohne Telekommunikationsexpertise attraktiv sind. Lieferkettenvolatilität begünstigt größere Anbieter, die Lagerbestände vorbuchen, doch anhaltende Engpässe öffnen Türen für zweitrangige Lieferanten, die bereit sind, Funkmodule gegen Marktanteilsgewinne anzupassen.

Marktführer für kleine Zellen im 5G-Netzwerk

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd

Telefonaktiebolaget LM Ericsson

Cisco Systems Inc.

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud haben einen carrier-grade 5G-Core-als-Dienst eingeführt, der die Bereitstellung innerhalb von Minuten und KI-gestützte Fehlerbehebung ermöglicht.

- Juni 2025: Nokia meldete bahnbrechende mmWave-Leistung und starke Wachstumsprognosen für festen drahtlosen Zugang.

- März 2025: RANsemi und ACES haben eine Partnerschaft für ein Open-RAN-Neutral-Host-Kleinzellensystem geschlossen.

- Februar 2025: Crown Castle stornierte 7.000 Kleinzellenbereitstellungen und setzte damit USD 800 Millionen an Investitionsausgaben frei.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für kleine Zellen im 5G-Netzwerk als alle zweckgebauten Basisstationen mit geringer Leistung, Femtozellen, Pikozellen und Mikrozellen, die 3GPP-konforme 5G-NR-Signale übertragen, sowie die eng damit verbundenen Softwarelizenzen, Installations- und Dreijahres-Supportgebühren, die damit verkauft werden. Diese Knoten umfassen Innenräume (Büros, Einkaufszentren, Fabriken, Arenen) und dichte ����ß���-Hotspots, wo Makro-gNodeBs allein nicht mit der Datennachfrage Schritt halten können.

Umfangsausschluss: Große Makro-Funkstandorte, reine 4G-Kleinzellen und passive verteilte Antennensysteme sind außerhalb des numerischen Modells belassen.

������Գپ�����ܲԲ���ü��������������

- Nach Zellentyp

- Femtozelle

- Pikozelle

- Mikrozelle

- Metrozelle

- Nach Betriebsumgebung

- Innen

- �������

- Nach Frequenzband

- Sub-6-GHz

- mmWave (mehr als 24 GHz)

- Sub-1-GHz

- Nach Endnutzer

- Telekommunikationsbetreiber

- Unternehmen

- Privathaushalte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- VAE

- ��ü�����

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Funkzugangsnetzplaner bei Tier-1-Betreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum, Neutral-Host-Integratoren und Facility-Manager, die privates 5G einführen, befragt. Ihre Erkenntnisse klärten durchschnittliche Verkaufspreise, Innen-����ß���-Bereitstellungsverhältnisse und mmWave-Upgrade-Zeitpläne und ermöglichten es uns, Volumenbaselines zu verfeinern und Kostenkurven einem Stresstest zu unterziehen.

Desk-Research

Analysten begannen mit Regulierungsdatenbanken wie dem FCC-Turmregister, Chinas MIIT-Kleinzellenanzahlen und den EU-5G-Observatorium-Bereitstellungskarten und schichteten dann Nachfrageindikatoren aus dem GSMA Mobile Economy, dem Ericsson Mobility Report und begutachteten IEEE-Papieren zur Mittelband-Ausbreitung ein. Unternehmens-10-Ks, Investorenunterlagen und Baugenehmigungseinreichungen bereicherten Kosten- und Einführungsannahmen, während kostenpflichtige Plattformen (D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Vertragsauszeichnungen) die kommerzielle Realität schärften. Die zitierten Quellen veranschaulichen unsere Desk-Arbeit; Dutzende weitere wurden gesichtet, um Zahlen und Definitionen zu überprüfen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell wandelt von Regulierungsbehörden gemeldete 5G-Standortdichten und Teilnehmerverkehrswachstum in Kapazitätslücken um, die kleine Zellen füllen müssen. Vor Bottom-up-Prüfungen werden gesampelte Anbieterlieferdaten und validierte Durchschnittsverkaufspreisbereiche angewendet, um Gesamtsummen abzustimmen. Zu den Schlüsselvariablen gehören 5G-Teilnehmerdichte pro Quadratkilometer, monatliche Datennutzung, bediente Innenraumfläche, Spektrummix (Sub-6-GHz vs. mmWave) und Betreiber-RAN-Investitionsausgaben. Multivariate Regression verknüpft diese Treiber mit der historischen Einführung; die Szenarioanalyse zeigt dann die Auswirkungen von Spektrumauktionsverzögerungen oder einer langsameren Einführung privater Netzwerke. Fehlende Lieferdatenpunkte werden mithilfe von Drei-Jahres-Rollendurchschnittswerten aus öffentlichen Anbieteroffenlegungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianz- und Anomalieprüfungen gegen unabhängige Maßstäbe unterzogen (zum Beispiel Glasfaser-Backhaul-Installationen und kommunale Genehmigungsvolumina). Leitende Analysten überprüfen jede Annahme, und das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie wichtige Spektrumvergaben ausgelöst werden.

Warum Mordors Baseline für kleine Zellen im 5G-Netzwerk das Vertrauen der Unternehmensführung verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Umfänge, Preispfade und Aktualisierungsrhythmen anwenden.

Unsere bleibt auf bereitstellbare 5G-Kleinzellen und die tatsächlich generierten Umsatzströme ausgerichtet.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,51 Mrd. (2025) | ||

| USD 5,08 Mrd. (2024) | Globale Unternehmensberatung A | Bündelt IoT-zentrierte mmWave-Hardware und -Dienste; wendet aggressive Lieferungs-zu-Umsatz-Multiplikatoren an; langsamerer Aktualisierungsrhythmus |

| USD 7,54 Mrd. (2025) | Fachzeitschrift B | Zählt in Makro-Upgrades eingebettete Kleinzellenradios und verwendet vorwärtsgepreiste Durchschnittsverkaufspreise ohne regionale Gewichtung |

| USD 2,41 Mrd. (2025) | Branchenanalyst C | Schließt Unternehmens-Innenzellen und Neutral-Host-Leasingeinkommen aus, was zu einer konservativen Basis führt |

Diese Kontraste zeigen, dass Mordors disziplinierte Variablenauswahl und jährliche Überprüfung den Kunden eine ausgewogene, transparente Grundlage bieten, die sie nachverfolgen und replizieren können, während andere durch Erweiterung oder Einengung des Umfangs zu niedrig oder zu hoch ansetzen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für kleine Zellen im 5G-Netzwerk?

Der Markt ist im Jahr 2026 USD 8,54 Milliarden wert und wird voraussichtlich mit einer CAGR von 31,2 % auf USD 33,2 Milliarden bis 2031 expandieren.

Welche Region führt den Markt für kleine Zellen im 5G-Netzwerk an?

Der asiatisch-pazifische Raum beherrscht 37,60 % des Umsatzes von 2025, angetrieben durch Chinas umfangreiche 5G-Infrastruktur und aggressive Unternehmenseinführung.

Warum investieren Unternehmen in private 5G-Kleinzellennetzwerke?

Fertigungs- und Logistikunternehmen benötigen deterministische Latenz, lokalisierte Datenverarbeitung und Spektrumkontrolle, die kleine Zellen zuverlässiger liefern als Makrostandorte oder Wi-Fi.

Wie wichtig ist mmWave für das künftige Wachstum kleiner Zellen?

Das mmWave-Segment wird voraussichtlich mit einer CAGR von 35,9 % wachsen, da Durchbrüche bei der erweiterten Reichweite festen drahtlosen Zugang und hochkapazitive private Netzwerke ermöglichen.

Welches wesentliche Hemmnis könnte die Bereitstellung kleiner Zellen verlangsamen?

Hohe Glasfaser- und Backhaul-Kosten in Vorstadt- und ländlichen Gebieten bleiben die bedeutendste wirtschaftliche Barriere, insbesondere in Nordamerika und aufstrebenden Märkten.

Wie differenzieren Anbieter ihre Angebote für kleine Zellen?

Etablierte Anbieter konzentrieren sich auf softwaredefinierte und KI-optimierte Lösungen, während neue Marktteilnehmer Kosten- und Integrationsvorteile durch Open-RAN-kompatible Chipsätze und Neutral-Host-Modelle anstreben.

Seite zuletzt aktualisiert am: