≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Marktanteil f√ºr Kleinkalibermunition

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2026) | 9.17 Milliarden US-Dollar |

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2031) | 10.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

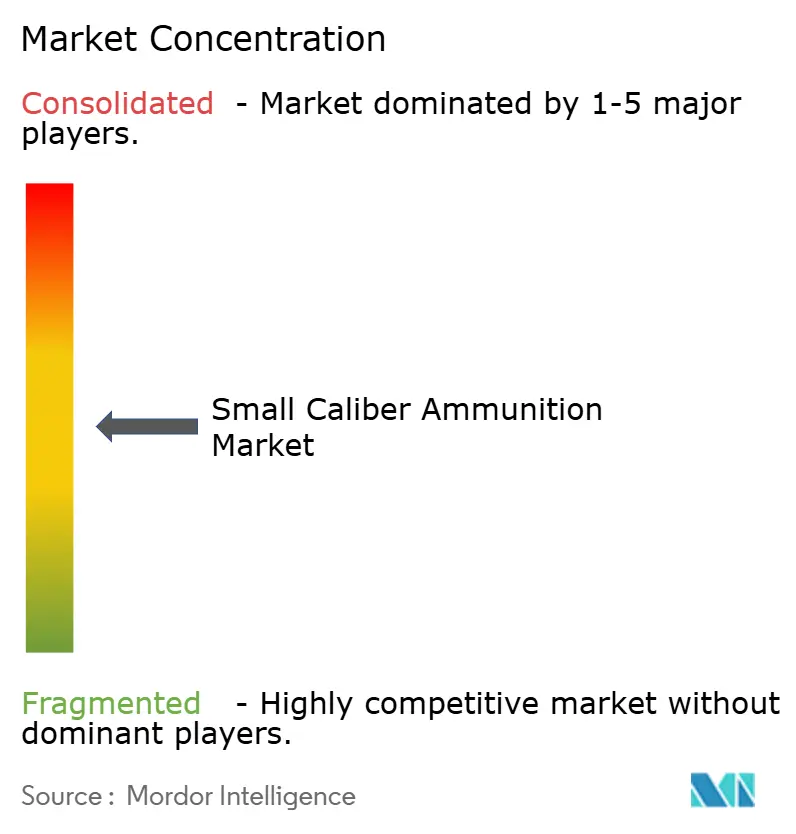

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. |

|

Marktanalyse f√ºr Kleinkalibermunition von ∫⁄¡œ’˝ƒÐ¡ø

Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr Kleinkalibermunition wird voraussichtlich von 8,9 Milliarden USD im Jahr 2025 auf 9,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,17 % √ºber den Zeitraum 2026‚Äì2031 einen Wert von 10,72 Milliarden USD erreichen. Zu den wichtigsten Wachstumstreibern z√§hlen strukturelle Ver√§nderungen wie der √úbergang der US-Armee zu 6,8-mm-Patronen, eine verst√§rkte Beteiligung von Zivilisten an Schie√üsportarten sowie die Einf√ºhrung bleifreier Designs, die durch Umweltvorschriften vorangetrieben wird. Dar√ºber hinaus sorgen staatliche Bestandsauff√ºllungen nach umfangreichen Lieferungen an die Ukraine sowie Indiens Streben nach Selbstversorgung f√ºr Marktstabilit√§t trotz m√∂glicher Haushaltsschwankungen. Allerdings bestehen weiterhin Schwachstellen in der Lieferkette aufgrund begrenzter Verf√ºgbarkeit von Z√ºndh√ºtchen und Treibmitteln, die auf Chinas Antimon-Exportbeschr√§nkungen und die Schlie√üung von Nitrozelluloseanlagen in Nordamerika zur√ºckzuf√ºhren sind. Als Reaktion darauf konzentrieren sich die Hersteller auf vertikale Integration, Werksautomatisierung und die Entwicklung von Polymer- oder Hybridh√ºlsen, die das Gewicht um bis zu 30 % reduzieren und M√∂glichkeiten f√ºr Premiumpreise bieten.

Wichtigste Erkenntnisse des Berichts

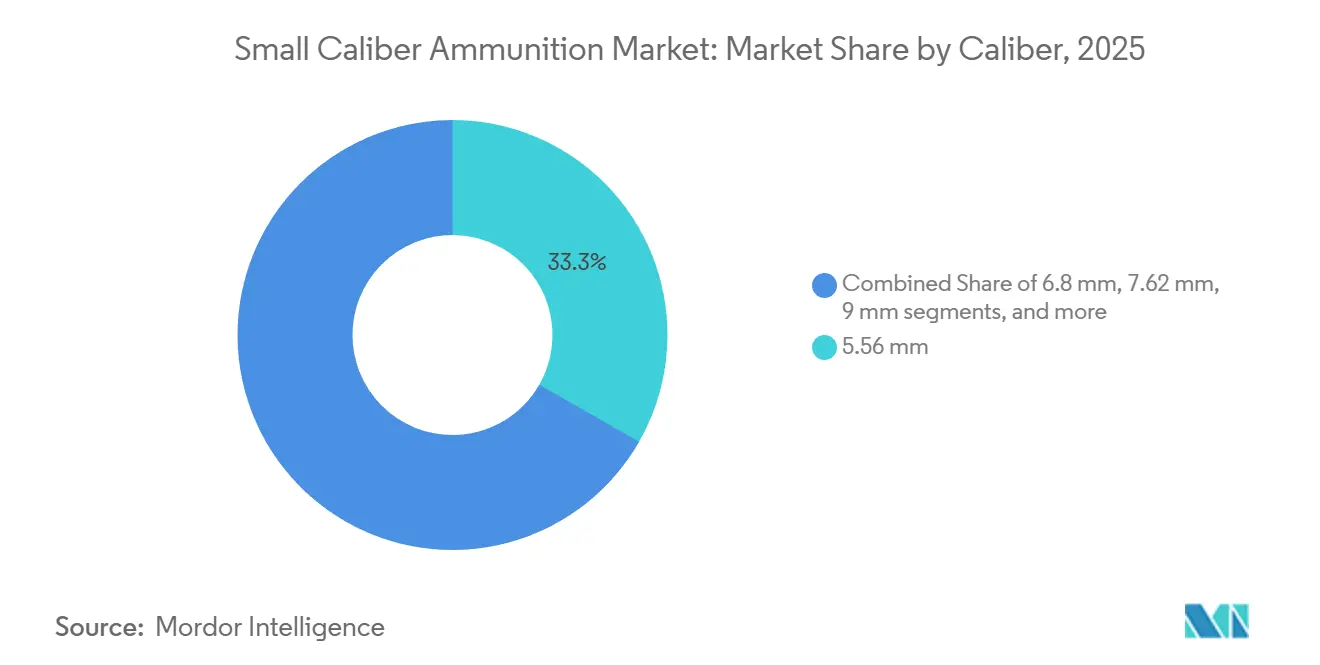

- Nach Kaliber wird das 5,56-mm-Kaliber voraussichtlich 33,28 % des Umsatzes im Jahr 2025 auf sich vereinen. Gleichzeitig wird für 6,8-mm-Patronen, die mit der Waffe der nächsten Generation für Infanterietrupps (NGSW) verbunden sind, ein CAGR von 7,12 % bis 2031 prognostiziert.

- Nach Waffenplattform werden Gewehre voraussichtlich den Markt dominieren und 41,28 % des Umsatzes im Jahr 2025 ausmachen. Maschinenpistolen werden das stärkste Wachstum mit einem CAGR von 4,98 % während des Prognosezeitraums bis 2031 verzeichnen.

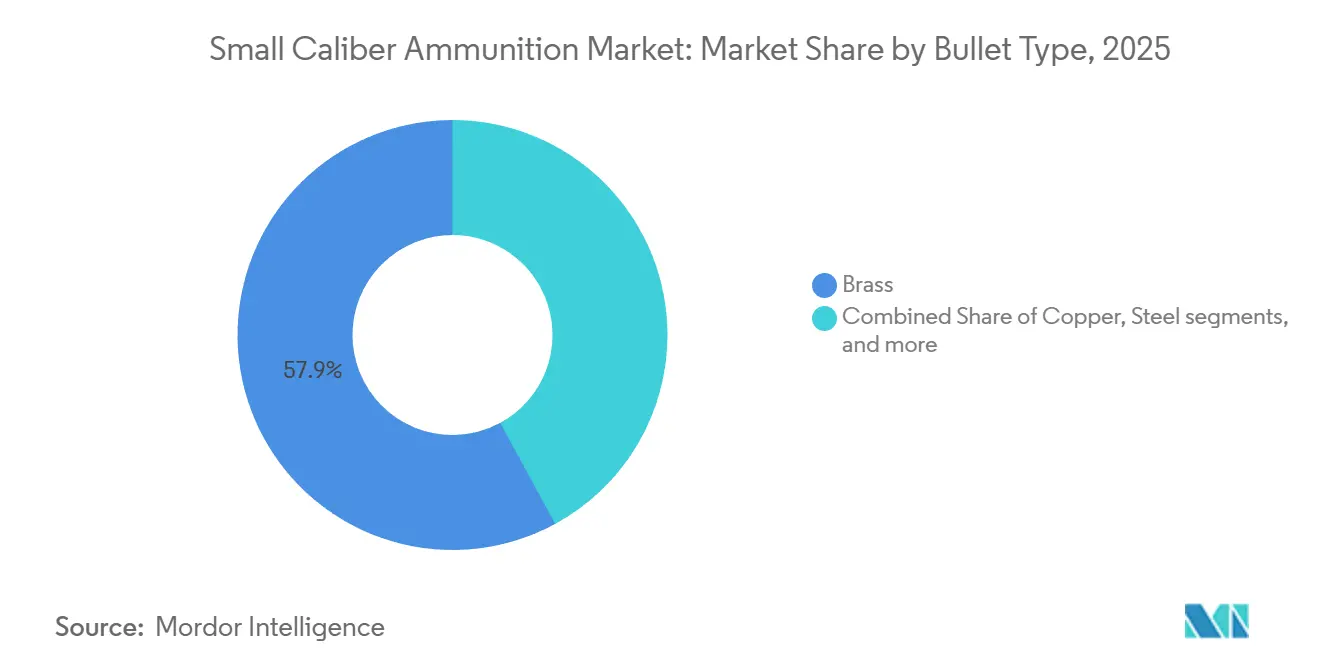

- Nach Geschosstyp werden Messinghülsen voraussichtlich 57,93 % des Umsatzes im Jahr 2025 ausmachen. Kupferbasierte, bleifreie Patronen werden das höchste Wachstum mit einem CAGR von 5,14 % erzielen, angetrieben durch Umweltvorschriften in den USA und der EU.

- Nach Letalität wird letale Munition voraussichtlich 90,58 % des Umsatzes im Jahr 2025 ausmachen. Das Segment für weniger letale Munition wird jedoch voraussichtlich mit einem CAGR von 6,85 % bis 2031 wachsen, da Polizeibehörden ihre Deeskalationsfähigkeiten ausbauen.

- Nach Endverwendung werden militärische Anwendungen voraussichtlich 66,95 % des Umsatzes im Jahr 2025 ausmachen, während das zivile Segment mit einem CAGR von 3,90 % bis 2031 wachsen soll.

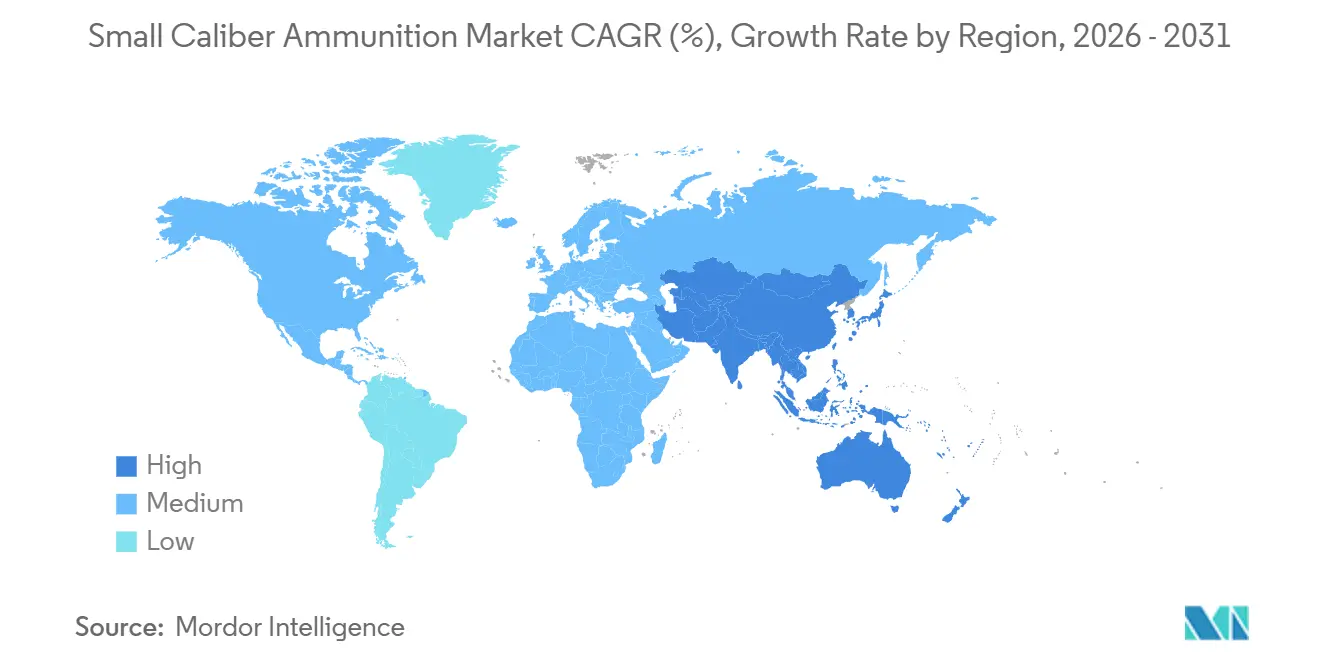

- Nach Geografie wird Nordamerika voraussichtlich 29,95 % des Umsatzanteils im Jahr 2025 ausmachen. Die Region Asien-Pazifik wird voraussichtlich das stärkste Wachstum mit einem CAGR von 4,12 % bis 2031 verzeichnen, angetrieben durch erhöhte Verteidigungsausgaben in Indien und Japan.

Hinweis: Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzungsrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kleinkalibermunition

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der ≤—æ±±Ùæ±≥Ÿ√§∞˘munition auf Basis leistungsstarker Kaliber | +0.9% | NATO-Mitglieder und Verb√ºndete | Mittelfristig (2‚Äì4 Jahre) |

| Wachstum der Verteidigungsbudgets als Antrieb für anhaltende Nachfrage nach Einsatz- und Übungspatronen | +0.8% | Weltweit (Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Zunehmender ziviler Waffenbesitz und sportliches Interesse als Stütze des kommerziellen Munitionsabsatzes | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften beschleunigen den Übergang zu bleifreier Munition | +0.5% | Europa, ausgewählte US-Bundesstaaten, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Leichte Polymer- und Hybridhülsen treiben Erprobungen in mehreren Ländern voran | +0.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Simulations- und Hallentraining steigert den Bedarf an Spezialpatronen | +0.3% | Weltweit, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Modernisierung der ≤—æ±±Ùæ±≥Ÿ√§∞˘munition auf Basis leistungsstarker Kaliber

Das NGSW-Programm der US-Armee stellte 20,4 Millionen USD bereit, um die Lake-City-Anlagen für die Massenproduktion von 6,8-mm-Patronen aufzurüsten – dies markiert den ersten Kalibrierungswechsel für die US-Infanterie an vorderster Front seit 1963. Die neue Patrone liefert 30 % mehr Energie auf Distanz und ermöglicht das Durchdringen moderner Körperpanzerung. Verbündete Streitkräfte bewerten die Kosten des Übergangs von etablierten 5,56-mm-Plattformen. Australien verschob beispielsweise im September 2024 seine Gewehrmodernisierung, um Felddaten zu sammeln, da Bedenken hinsichtlich der Interoperabilität bestanden. Wenn drei NATO-Mitglieder das 6,8-mm-Kaliber bis 2027 übernehmen, könnte das Segment die Wachstumsrate des Marktes für Kleinkalibermunition verdoppeln. Das Fehlen eines NATO-Standards erschwert jedoch die Logistik und könnte die Einführung außerhalb der USA verlangsamen.

Wachstum der Verteidigungsbudgets als Antrieb für anhaltende Nachfrage nach Einsatz- und Übungspatronen

Verteidigungsministerien erhöhten die Mittelzuweisungen für Handwaffenmunition im Jahr 2024 um 12 %, wobei das US-Verteidigungsministerium (DoD) für das Haushaltsjahr 2025 eine Beschaffung in Höhe von 1,8 Milliarden USD beantragte, um die an die Ukraine gesendeten Bestände aufzufüllen und den Trainingsumfang zu erhöhen. NATO-Partner, darunter Polen, haben sich verpflichtet, ihre Kriegsreserven bis 2027 zu verdreifachen und jährlich 400 Millionen zusätzliche Patronen hinzuzufügen. Regierungsaufträge machen nun 85 % der Kapazität von Lake City mit 1,6 Milliarden Patronen aus, was die Verfügbarkeit für den kommerziellen Markt reduziert und die Einzelhandelspreise seit 2023 um 15–20 % erhöht hat. Erhöhte Basisbestellungen schützen den Markt für Kleinkalibermunition vor zyklischen Abschwüngen. Der Trainingsverbrauch, der für die US-Armee bereits 350 Millionen Patronen jährlich übersteigt, wird voraussichtlich steigen, da die Bereitschaftsstandards strenger werden. Folglich bieten Verteidigungsmittel eine stabile Nachfragebasis und gewährleisten die Umsatztransparenz für Lieferanten auf mittlere Sicht.

Zunehmender ziviler Waffenbesitz und sportliches Interesse als Stütze des kommerziellen Munitionsabsatzes

Die USA verzeichneten im Jahr 2024 434 Millionen privat besessene Schusswaffen, wobei Erstkäufer 22 % der Transaktionen ausmachten. Aktive Genehmigungen zum verdeckten Tragen erreichten im selben Jahr 21,5 Millionen und sorgten für eine stetige Nachfrage nach 9-mm- und .45-ACP-Patronen. Wettkampfschießdisziplinen wie USPSA und 3-Gun, die etwa 15.000 Patronen pro Schütze und Jahr erfordern, verzeichneten 2024 einen Anstieg der Teilnehmerzahl um 9 %. Die Einzelhandelsnachfrage stieg während politischer Debatten stark an, wobei die US-Präsidentschaftswahl 2024 einen Anstieg der Munitionsverkäufe im vierten Quartal um 30 % auslöste und die Händlerbestände belastete, die bereits durch Verteidigungsaufträge beeinträchtigt waren. Der zivile Verbrauch bietet Umsatzdiversifizierung und höhere Margen, bleibt jedoch anfällig für politische und regulatorische Veränderungen.

Umweltvorschriften beschleunigen den √úbergang zu bleifreier Munition

Kaliforniens landesweite Vorschrift für bleifreie Munition für Jagd und Zielschießen trat im Januar 2024 in Kraft, während die REACH-Richtlinie der EU ähnliche Beschränkungen ab 2026 einführen wird.[1]Kalifornisches Ministerium für Fischerei und Wildtiere, "Anforderungen für bleifreie Jagd", wildlife.ca.gov Hersteller haben ihre Produktlinien mit Kupfermantel und Vollkupfer trotz 20–30 % höherer Inputkosten und anhaltender Probleme mit der Zündhütchenzuverlässigkeit bei Temperaturen unter dem Gefrierpunkt erweitert. Das USD-45-Millionen-Programm des US-DoD für Munition mit geringen Kollateraleffekten unterstreicht den Konformitätsdruck auf militärische Bestände. Obwohl 38 % der Freizeitschützen angaben, ihre Schießplatzbesuche aufgrund höherer Kosten zu reduzieren, werden gesetzliche Vorgaben voraussichtlich die Kupfernachfrage ankurbeln und einen CAGR von 5,14 % für bleifreie Munition bis 2031 unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Exportkontrollen für Schusswaffen und Munition schränken internationale Handelsströme ein | -0.70% | Weltweit, mit gravierenden Auswirkungen auf die Korridore Nordamerika–Asien und Europa–Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenstörungen beeinträchtigen die Verfügbarkeit von Zündhütchen und Treibmitteln | -0.50% | Weltweit, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten für Kupfer und Antimon erhöhen die Herstellungskosten | -0.40% | Weltweit, mit Herausforderungen bei der Weitergabe von Preiserhöhungen in zivilen Märkten | Kurzfristig (≤ 2 Jahre) |

| Schrittweise Verlagerung der Verteidigung hin zu gerichteten Energiewaffen und unbemannten Systemen reduziert langfristige Nachfrage | -0.30% | Nordamerika und Europa, mit begrenzten Auswirkungen auf Asien-Pazifik | Langfristig (‚â• 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Strengere Exportkontrollen für Schusswaffen und Munition schränken internationale Handelsströme ein

Überarbeitete US-ITAR-Vorschriften im März 2024 haben wichtige Patronenkomponenten neu klassifiziert, was Genehmigungsverfahren um 60–90 Tage verlängert und eine Bestellung im Wert von 45 Millionen USD aus den Philippinen verzögert hat. Ebenso erfordert die EU-Aktualisierung zur Dual-Use-Verordnung vom Juli 2024 nun Endnutzerzertifikate für Verkäufe an Nicht-NATO-Käufer, was eine Lieferung im Wert von 30 Millionen EUR (35,32 Millionen USD) nach Saudi-Arabien blockiert hat. Diese regulatorischen Engpässe lenken Aufträge zu Produzenten in weniger regulierten Rechtsgebieten um, was zu einer Margenreduzierung von 8–12 % bei westlichen Unternehmen aufgrund höherer Compliance-Kosten führt.

Anhaltende Lieferkettenstörungen beeinträchtigen die Verfügbarkeit von Zündhütchen und Treibmitteln

Chinas Antimon-Exportbeschränkungen vom August 2024 reduzierten das weltweite Angebot um 30 % und trieben die Preise innerhalb von fünf Monaten von 11.000 USD auf 18.500 USD pro Tonne.[2]Bloomberg, "Chinas Antimon-Exportbeschränkungen", bloomberg.com Gleichzeitig führte die Schließung eines Werks in Quebec zu Nitrozellulosemangel, sodass den USA nur noch 90 Tage Treibmittelvorrat verblieben, was eine vorgeschlagene Bundesinitiative zur Rückverlagerung in Höhe von 50 Millionen USD auslöste. Neu formulierte Zündhütchen, die den Antimonverbrauch reduzieren, weisen in feuchten Klimazonen 10–15 % höhere Versagerquoten auf, was ihre Akzeptanz für militärische Anwendungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: NGSW-Einführung beschleunigt das 6,8-mm-Segment

Das 5,56-mm-Kaliber machte 33,28 % des Umsatzes im Jahr 2025 aus und repräsentierte den größten Anteil am Markt für Kleinkalibermunition. Diese Dominanz ist auf seine weit verbreitete Verwendung in nahezu allen NATO-Dienstgewehren und Millionen ziviler Karabiner zurückzuführen. Sein Stückpreis von 0,38 USD unterstützt einen weltweiten Bestand von über 10 Milliarden Patronen und gewährleistet die Widerstandsfähigkeit von Altkalibern auf dem Markt.

Im Gegensatz dazu liefert die neuere 6,8-mm-Patrone, die mit etwa 1,20 USD pro Stück bepreist ist, auf 500 Metern 30 % mehr Energie und ist in der Lage, Level-IV-Panzerung zu durchdringen. Dies erfüllt die Überlegenheitsanforderungen des NGSW-Programms der US-Armee. Eine Nachrüstung im Wert von 20,4 Millionen USD in Lake City soll die Produktion um 6,8 Millionen Patronen auf 50 Millionen bis 2026 steigern. Preisparität mit 7,62-mm-Patronen ist jedoch vor 2029 unwahrscheinlich, wenn die Produktionskapazität 200 Millionen Patronen übersteigt und die Ausschussraten unter 3 % fallen.

Während kostengünstige, hochvolumige 5,56-mm-Aufträge die Werksauslastung sichern, erzielen kleinere Produktionsläufe von 6,8-mm-Patronen Margen, die 600–800 Basispunkte höher sind. Wettkampfschützen erkunden das 6,8-mm-Kaliber wegen seiner flachen Flugbahn, was auf potenzielle Nachmarktsnachfrage hindeutet, sobald Wiederladungskomponenten zugänglicher werden. Wenn drei NATO-Verbündete das Kaliber bis 2027 übernehmen, könnte das 6,8-mm-Segment bis 2031 über 8 % des Marktes für Kleinkalibermunition ausmachen.

Ohne breitere Einführung wird die Nachfrage voraussichtlich stagnieren, nachdem die USA ihre Ausrüstung abgeschlossen haben. Ältere 7,62-mm-Patronen bleiben für Maschinengewehre und Scharfschützengewehre relevant. Im Vergleich dazu bewegt das 9-mm-Kaliber, unterstützt durch 21,5 Millionen US-Trageerlaubnisse, jährlich etwa 18,7 Milliarden Patronen und profitiert von unübertroffenen Skaleneffekten. Ein wesentliches operatives Risiko ist die Interoperabilität; ohne einen NATO-Standard für 6,8 mm könnten Koalitionslogistiken doppelte Versorgungslinien aufweisen, was zu erhöhten Expeditionskosten von 12–15 % führt.

Nach Waffenplattform: Gewehre dominieren, Maschinenpistolen legen zu

Gewehre machten 41,28 % des Umsatzes im Jahr 2025 aus und behaupteten ihre Dominanz auf dem Markt für Kleinkalibermunition, obwohl schrittweise Upgrades selten die Munitionsanforderungen verändern. Maschinenpistolen werden voraussichtlich mit einem CAGR von 4,98 % wachsen, angetrieben durch die 15.000-Einheiten-Bestellung des MCX Rattler durch USSOCOM, die eine breitere Einführung bei Behörden ausgelöst hat.

Die Erschwinglichkeit von 9-mm-Patronen, die ein Viertel der Kosten von 5,56-mm-Patronen betragen, unterstützt einen höheren Trainingsumfang bei festen Budgets. Handfeuerwaffen tragen etwa 28 % der plattformgebundenen Nachfrage bei, wobei jede zusätzliche Million Erlaubnisinhaber über fünf Jahre bis zu 650 Millionen zusätzliche Patronen verbraucht. Leichte Maschinengewehre erzeugen erheblichen Trainingsverbrauch, sind jedoch durch das Fehlen größerer Ersatzprogramme eingeschränkt.

Schallgedämpfte Kurzlaufgewehre, die unterschallschnelle 5,56-mm-Patronen verschießen, überschneiden sich zunehmend mit Maschinenpistolen, was Logistiker dazu zwingt, Lagerpläne zu optimieren, um überhöhte Kosten durch gemischte Kaliber-Bestände zu vermeiden. Integrierte Prognosesoftware zeigt, dass Eliteeinheiten Nischenkaliber um 8–10 % überbevorraten – eine Ineffizienz, die voraussichtlich abnehmen wird, wenn datengesteuerte Versorgungstools bis 2028 ausgereift sind.

Schrotflinten bleiben eine Nischenplattform, erzielen jedoch 50 % Aufschläge auf Spezialgeschosse für das Aufbrechen von Türen und gewährleisten Rentabilität auch bei bescheidenen Volumina. Während Gewehre weiterhin volumenmäßig führend sein werden, diversifizieren Maschinenpistolen und Spezialplattformen die Einnahmequellen und mildern Schwankungen in der zyklischen Nachfrage.

Nach Geschosstyp: Messing führt, Kupfer gewinnt an Bedeutung

Messinghülsen machten 57,93 % des Umsatzes im Jahr 2025 aus, dank ihrer ausgewogenen Duktilität, Wiederladbarkeit und Kosteneffizienz. Zivile Wiederlader verwenden Messinghülsen in der Regel bis zu sechsmal, was ihren wahrgenommenen Wert steigert.

Kupferbasierte, bleifreie Patronen werden voraussichtlich mit einer jährlichen Rate von 5,14 % wachsen, da Vorschriften in Kalifornien und der EU die Verwendung von Blei auf öffentlichem Land auslaufen lassen und Jäger dazu veranlassen, auf Alternativen umzusteigen, die 20–30 % teurer sind. Produzenten mildern die Kupferpreisvolatilität durch geschlossene Schrottrecyclingsysteme, die 92 % des Bearbeitungsabfalls erfassen und 28 USD pro tausend Patronen einsparen.

Stahlh√ºlsenimporte bleiben f√ºr budgetbewusste Sch√ºtzen bei etwa 0,25 USD pro Patrone attraktiv, aber Bedenken hinsichtlich der Extraktion begrenzen ihren Anteil auf unter 10 % der westlichen ≤—æ±±Ùæ±≥Ÿ√§∞˘auftr√§ge. Polymerh√ºlsen bieten eine Gewichtsreduzierung von 30 %, verformen sich jedoch oberhalb von 180 ¬∞C, was ihre Verwendung auf halbautomatische und Scharfsch√ºtzenrollen beschr√§nkt.

Hybride Stahl-Aluminium-Designs reduzieren das Gewicht um 20 %, senken die Kosten jedoch nur um 6–8 %, was ihre Attraktivität begrenzt. Wismutgespitzte, ungiftige Patronen für Wasservögel könnten bis 2031 ein Mikrosegment von 110 Millionen USD schaffen, obwohl aktuelle Lieferverträge noch in der Prototypenphase sind. Um Margen zu schützen, beziehen führende Hersteller bis zu 40 % ihres Messingausgangsmaterials aus wiedergewonnenem Schießstandschrott und reduzieren so ihre Anfälligkeit gegenüber Schwankungen an der London Metal Exchange.

Nach Letalität: Letale Munition dominiert, weniger letale Nische wächst

Letale Munition machte 90,58 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Priorisierung sofortiger Stoppwirkung sowohl durch militärische als auch zivile Nutzer. Premium-Defensivpistolenmunition erzielt 10–12 Prozentpunkte höhere Margen im Vergleich zu Standard-Vollmantelgeschossen.

Weniger letale Munition, die zwar nur 9,42 % des Umsatzes ausmacht, wird aufgrund von Polizeireformen voraussichtlich mit einer jährlichen Rate von 6,85 % wachsen. Los Angeles schreibt beispielsweise zehn kinetische Aufprallgeschosse pro Streifenwagen vor, was zu einem jährlichen Anstieg der Nachfrage nach Nachfüllungen um 1,2 Millionen Einheiten führt.

Obwohl die Genauigkeit jenseits von 30 Metern erheblich abnimmt und die Verletzungsvariabilität ein Problem bleibt, bieten chemische Reizstoffe und Markierungspatronen zusätzliche Optionen. Spezielle Trainingspatronen, die mit Virtual-Reality-Simulatoren kompatibel sind, erzielen Aufschläge von 40–60 % und mindern Volumenrisiken.

Hersteller betrachten dieses Segment als Testfeld für Innovationen wie biologisch abbaubare Sabots und energiereduzierte Nutzlasten, die später für letale Munition adaptiert werden können und so segmentübergreifende Innovation fördern.

Nach Endverwendung: ≤—æ±±Ùæ±≥Ÿ√§∞˘ dominiert, ziviles Segment √ºbertrifft

≤—æ±±Ùæ±≥Ÿ√§∞˘auftr√§ge machten 66,95 % des Umsatzes im Jahr 2025 aus, wobei allein das NATO-Training j√§hrlich √ºber 2 Milliarden Patronen verbraucht und eine stabile Nachfragebasis bietet. Zivile K√§ufe werden voraussichtlich mit einer j√§hrlichen Rate von 3,90 % wachsen und bis 2031 690 Millionen USD zum Markt f√ºr Kleinkalibermunition hinzuf√ºgen, was der Produktion von zwei mittelgro√üen Werken entspricht. Im Jahr 2024 f√ºhrten die 16,3 Millionen US-Hintergrund√ºberpr√ºfungen zu einem durchschnittlichen Erstjahresverbrauch von 63 Patronen und verst√§rkten so die Ersatznachfrage weiter.

Wettkampfschießen wirkt als Nachfragemultiplikator, wobei ein USPSA-Grand-Master jährlich etwa 25.000 Patronen verbraucht, was dem Verbrauch von vierzig Gelegenheitsschützen entspricht. Heimatschutzbehörden verlagern Budgets in Richtung Überwachungstechnologien, was zu einer Reduzierung der Munitionskäufe um 8 % für das Haushaltsjahr 2025 führt.

Zivile Kan√§le erzielen Bruttomargen von bis zu 28 %, unterst√ºtzt durch Markenverpackungen und Zubeh√∂rverkn√ºpfungen, die die geringeren Margen von ≤—æ±±Ùæ±≥Ÿ√§∞˘auftr√§gen ausgleichen. Politische Risiken bestehen jedoch weiterhin; beispielsweise k√∂nnte ein vorgeschlagener Verbrauchsteueraufschlag von 0,05 USD die zivilen Volumina um 14 % reduzieren. Um dieses Risiko zu mindern, begrenzen Produzenten das kommerzielle Engagement auf etwa 55 % und balancieren so Wachstumschancen mit regulatorischen Unsicherheiten.

Geografische Analyse

Nordamerika f√ºhrte mit einem Umsatzanteil von 29,95 % im Jahr 2024, angetrieben durch das US-Verteidigungsbudget von 849,8 Milliarden USD und eine lebhafte zivile Schie√ükultur. Die Lake City Army Ammunition Plant allein deckt etwa 85 % des Kleinkalibermunitionsbedarfs des US-≤—æ±±Ùæ±≥Ÿ√§∞˘s und verkauft kommerzielle √úbersch√ºsse an den Markt. Bundes- und staatliche Programme zur F√∂rderung bleifreier Jagd halten die Produktvielfalt hoch und zwingen lokale Produzenten, Forschungs- und Entwicklungsmittel f√ºr ungiftige Formeln bereitzustellen.

Die Region Asien-Pazifik zeigt die st√§rkste Wachstumsdynamik mit einem CAGR von 4,12 % bis 2031. Indiens Atmanirbhar-Bharat-Politik hat erhebliche Investitionen in einheimische Munitionslinien gelenkt, und Beschaffungsverz√∂gerungen bei traditionellen Lieferanten veranlassen Neu-Delhi, seine Lieferantenbasis zu erweitern. Regionale Konfliktherde im S√ºd- und Ostchinesischen Meer motivieren Nationen zus√§tzlich, ihre Best√§nde aufzubauen. ≥ß√ºªÂ∞Ï¥«∞˘±≤π beispielsweise unterh√§lt eines der weltweit gr√∂√üten Lager an 105-mm-Munition und hat seine Bereitschaft signalisiert, diese an Partner zu liefern.[3]Zentrum f√ºr Strategische und Internationale Studien, "Bewertung der s√ºdkoreanischen Munitionsversorgung", csis.org

Europa rüstet seine Industriebasis nach dem Ukraine-Konflikt um, der Versorgungsengpässe aufgedeckt hat. Rheinmetall hat seine jährliche Artillerieschalenproduktion um eine Größenordnung erhöht, und die Neun-Länder-SAAT-Initiative zielt darauf ab, einen harmonisierten Munitionsstandard zur Gewährleistung der Interoperabilität zu etablieren. Gleichzeitig zwingt der Blei-Beschränkungsfahrplan der Europäischen Chemikalienagentur europäische Hersteller, ihre Linien für kupferbasierte Geschosse umzurüsten.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Northrop Grumman mit dem Lake-City-Betrieb, Olins Winchester, BAE Systems, Rheinmetall und Nammo – machen etwa 40 % des weltweiten Umsatzes aus, was einen mäßig konzentrierten Markt widerspiegelt. Olin sicherte sich eine stabile Zündhütchen-Rohstoffversorgung durch den Erwerb eines 30-prozentigen Anteils an einer bolivianischen Antimonmine und minderte damit Risiken im Zusammenhang mit chinesischen Exportbeschränkungen. Sowohl Winchester als auch Rheinmetall haben erhebliche Kapazitätserweiterungen angekündigt, die jeweils neunstellige Investitionen umfassen, um der steigenden NATO- und Zivilnachfrage gerecht zu werden.

Aufstrebende Akteure konzentrieren sich auf Nischentechnologien. Die Polymerhülsen-6,8-mm-Patrone von Actual Velocity, die von der US-Armee ausgewählt wurde, steht vor Herausforderungen bei der Wärmeableitung, die vor der Skalierung der Produktion gelöst werden müssen. Barnes Bullets vermarktet Premium-Vollkupfer-TAC-X-Munition mit 95 % Gewichtserhalt und richtet sich an Polizeibehörden, die durch Bleiverbote eingeschränkt sind. Nammo hat Roboterproduktionslinien implementiert, was zu einer Reduzierung der Arbeitskosten um 35 % geführt hat und zeigt, wie Automatisierung der Lohninflation entgegenwirken kann.

Zusammenfassend lässt sich sagen, dass Widerstandsfähigkeit gegenüber Materialengpässen und die Einhaltung von Umweltvorschriften wichtiger werden als traditionelle Kostenvorteile. Unternehmen, die vorgelagerte Inputs sichern, Automatisierung einführen und bleifreie oder leichte Produkte entwickeln, sind gut positioniert, um Marktanteile zu gewinnen, während sich der Markt für Kleinkalibermunition weiterentwickelt.

Marktführer im Bereich Kleinkalibermunition

-

Olin Corporation

-

Nammo AS

-

Northrop Grumman Corporation

-

BAE Systems plc

-

Rheinmetall AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Winchester Ammunition (Olin Corporation) kündigte eine Erweiterung seines Werks in Oxford, MS, im Wert von 100 Millionen USD an. Diese Erweiterung zielt darauf ab, bis 2027 eine Produktionskapazität von 500 Millionen Patronen hinzuzufügen, um der gestiegenen Nachfrage aus zivilen Märkten und dem Strafverfolgungsmarkt nach der Wahl 2024 gerecht zu werden.

- Februar 2025: Die US-Armee begann mit dem Bau einer 41.806 Quadratmeter großen Munitionsanlage in der Lake City Army Ammunition Plant in Missouri. Die von Olin Winchester betriebene Anlage ist darauf ausgelegt, jährlich 385 Millionen Patronen und 490 Millionen Geschosse für das Programm für Waffen der nächsten Generation für Infanterietrupps zu produzieren.

- Januar 2025: FN Herstal initiierte das SAAT-Projekt, das 8,30 Millionen EUR (9,63 Millionen USD) Finanzierung von neun europäischen Staaten sicherte. Das Projekt zielt darauf ab, standardisierte Kleinwaffenmunition einschließlich fortschrittlicher Geschossprototypen zu entwickeln.

- April 2024: Rheinmetall investierte rund 500 Millionen EUR (588,72 Millionen USD) in ein neues Munitionswerk in Unterlüß, Deutschland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt f√ºr Kleinkalibermunition als fabrikm√§√üig hergestellte Patronen mit <= 12,7 mm (.50), die in Handfeuerwaffen, Gewehren, Schrotflinten, leichten Maschinengewehren und Maschinenpistolen f√ºr milit√§rische, heimatschutzbezogene und zivile Zwecke eingesetzt werden. Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± erfasst ausschlie√ülich Erl√∂se aus der Neuproduktion, die auf Herstellerebene verbucht werden.

Ausschluss aus dem Geltungsbereich: Wiedergeladene Patronen, pyrotechnische Leuchtraketen sowie mittlere oder größere Kaliber liegen außerhalb dieser Bewertung.

≥ß±≤µ≥æ±≤‘≥Ÿæ±±∞˘≥Ð≤‘≤µ≤ı√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

-

Nach Kaliber

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Andere Kaliber

-

Nach Waffenplattform

- Handfeuerwaffen

- Gewehre

- Leichte Maschinengewehre

- Maschinenpistolen

- Schrotflinten

-

Nach Geschosstyp

- Messing

- Kupfer

- Stahl

- Sonstige

-

Nach Letalität

- Weniger letal

- Letal

-

Nach Endverwendung

- ≤—æ±±Ùæ±≥Ÿ√§∞˘

- Heimatschutz

- Zivil

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- √úbriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- ≥ß√ºªÂ∞Ï¥«∞˘±≤π

- √úbriges Asien-Pazifik

-

≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

- Brasilien

- √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- √úbriger Naher Osten

-

Afrika

- ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π

- √úbriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

± ∞˘æ±≥æ√§∞˘¥⁄¥«∞˘≤ı≥¶≥Û≥Ð≤‘≤µ

Mordor-Analysten führen Interviews mit Munitionsoffizieren, Beschaffungsplanern, Schießstandbetreibern und Munitionshändlern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche überprüfen sekundäre Annahmen zu durchschnittlichen Verkaufspreisen, dem Anteil von Trainingsmunition und der Einführung neuer 6,8-mm-Kaliber, während kurze Web-Umfragen unter zivilen Schützen saisonale Nachfrageschwankungen und Verschiebungen im E-Commerce aufzeigen.

Desk Research

Wir beginnen mit der strukturierten Auswertung offener Quellen wie UN Comtrade-Versandcodes, SIPRI-Tabellen zu ≤—æ±±Ùæ±≥Ÿ√§∞˘ausgaben, dem US ATF Annual Firearms Manufacturing & Export Report sowie regionalen Beschaffungsgazetten der Polizei. Diese liefern belastbare Daten zu Produktion, Handel und lizenzierten Waffenbest√§nden. Branchenverbandsbriefings von SAAMI und der European Sporting Arms Federation sowie aus Questel bezogene Patentfamilien helfen uns, Kaliberinnovationen und Materialver√§nderungen zu verfolgen. Unternehmens-10-Ks, Investorenpr√§sentationen und Pressemitteilungen liefern St√ºckpreise und Hinweise auf Auftragsbest√§nde. Ausgew√§hlte Datenausz√ºge von D&B Hoovers und Dow Jones Factiva verankern Finanzkennzahlen und Nachrichtenfluss. Diese Liste ist illustrativ; zahlreiche weitere Quellen unterst√ºtzen die Datenerhebung, -validierung und -kl√§rung.

≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü±nbestimmung & Prognose

Wir wenden eine Kombination aus Top-down- und Bottom-up-Ansatz an. Zunächst wird der Nachfragepool für 2025 anhand nationaler Produktions- und Import-Export-Bilanzen rekonstruiert, der anschließend mit stichprobenartig erhobenen durchschnittlichen Verkaufspreisen und verifizierten Versandbelegen kalibriert wird. Lieferantenzusammenfassungen für neun führende Hersteller dienen als Bottom-up-Plausibilitätsprüfung und leiten geringfügige Anpassungen. Wesentliche Modelltreiber umfassen (1) Verteidigungshaushaltsmittel, die für Kleinwaffen vorgesehen sind, (2) die Anzahl aktiver Soldaten, (3) das Wachstum ziviler Genehmigungen zum verdeckten Tragen von Waffen, (4) die durchschnittlich pro Soldat in Trainingszyklen verbrauchten Schuss sowie (5) Trends zur Substitution von Blei durch Kupfer, die die ASPs beeinflussen. Eine multivariate Regression legt diese Variablen über eine fünfjährige Historie, um Prognosekoeffizienten zu generieren; eine Szenarioanalyse erfasst konfliktbedingte Nachfragespitzen. Fehlende Datenpunkte werden mithilfe regionaler Analogien überbrückt, die in Expertengesprächen geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Importeinheitswerten und vierteljährlichen Herstellerumsätzen auf Abweichungen geprüft. Ein leitender Analyst überprüft Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und wir lösen Zwischenrevisionen aus, wenn bedeutende Beschaffungsverträge oder politische Veränderungen eintreten.

Warum Mordors Basislinie für Kleinkalibermunition Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; einige Studien erweitern die Kaliberbandbreiten oder vermischen aufgearbeitete Patronen, während andere statische Preistabellen oder seltene Aktualisierungen verwenden.

Wesentliche Ursachen für Abweichungen sind Scope-Drift über 12,7 mm hinaus, aggressive Volumenerhöhungen auf Basis nicht verifizierter Einzelhandelsumfragen oder Einzelszenario-Prognosen, die Ausgabeobergrenzen für Munition ignorieren. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Variablenauswahl minimieren diese Verzerrungen.

Benchmark-Vergleich

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± | Anonymisierte Quelle | Prim√§rer Abweichungstreiber |

|---|---|---|

| USD 8,90 Mrd. (2025) | ∫⁄¡œ’˝ƒÐ¡ø | - |

| USD 13,46 Mrd. (2025) | Global Consultancy A | Umfasst Schrotpatronen und polymerummantelte Prototypen, die noch nicht kommerzialisiert sind |

| USD 5,70 Mrd. (2024) | Industry Association B | Schließt zivile Sportschützen-Nachfrage außerhalb Nordamerikas aus |

| USD 10,39 Mrd. (2025) | Trade Journal C | Wendet einen einheitlichen ASP über alle Regionen an und verwendet das Volumenwachstum von 2023 als Proxy für 2025 |

Diese Gegenüberstellungen zeigen, dass Mordors kalibrierter Geltungsbereich, die laufende Preisverfolgung und die Multi-Quellen-Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger problemlos prüfen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kleinkalibermunition bis 2031 erreichen?

Prognosen zeigen, dass der Markt für Kleinkalibermunition, der im Jahr 2026 einen Wert von 9,17 Milliarden USD hatte, bis 2031 auf 10,72 Milliarden USD ansteigen wird, was einem stetigen CAGR von 3,17 % während des Zeitraums entspricht.

Welches Kaliber wird das stärkste Wachstum verzeichnen?

Die 6,8-mm-Kategorie, unterstützt durch die NGSW-Einführung der US-Armee, ist auf einen CAGR von 7,12 % ausgerichtet.

Warum gewinnen kupferbasierte Geschosse an Bedeutung?

Bleifreie Vorschriften in Kalifornien und der EU treiben eine Verlagerung zu Kupfer voran und bringen dieses Segment trotz höherer Kosten auf einen CAGR von 5,14 %.

Welche Region wird das stärkste Wachstum verzeichnen?

Asien-Pazifik, angeführt von Indien und Japan, wird voraussichtlich bis 2031 mit einem CAGR von 4,12 % wachsen.

Wie werden Lieferkettenrisiken gemindert?

Große Unternehmen stärken ihre Positionen durch Investitionen in vorgelagerte Vermögenswerte wie Antimonminen und durch verstärkte Automatisierung, um die Abhängigkeit von Arbeitskräften und Materialien zu verringern.

Welcher Technologietrend könnte die langfristige Munitionsnachfrage stören?

Gerichtete Energiewaffen, die im Haushaltsjahr 2025 mit 1,4 Milliarden USD finanziert werden, könnten nach 2035 die Abhängigkeit von kinetischen Patronen reduzieren, sobald Leistungs- und Kostenhürden überwunden sind.

Seite zuletzt aktualisiert am: