SIP-Trunking-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 85.07 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 181.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SIP-Trunking-Marktanalyse von ����������

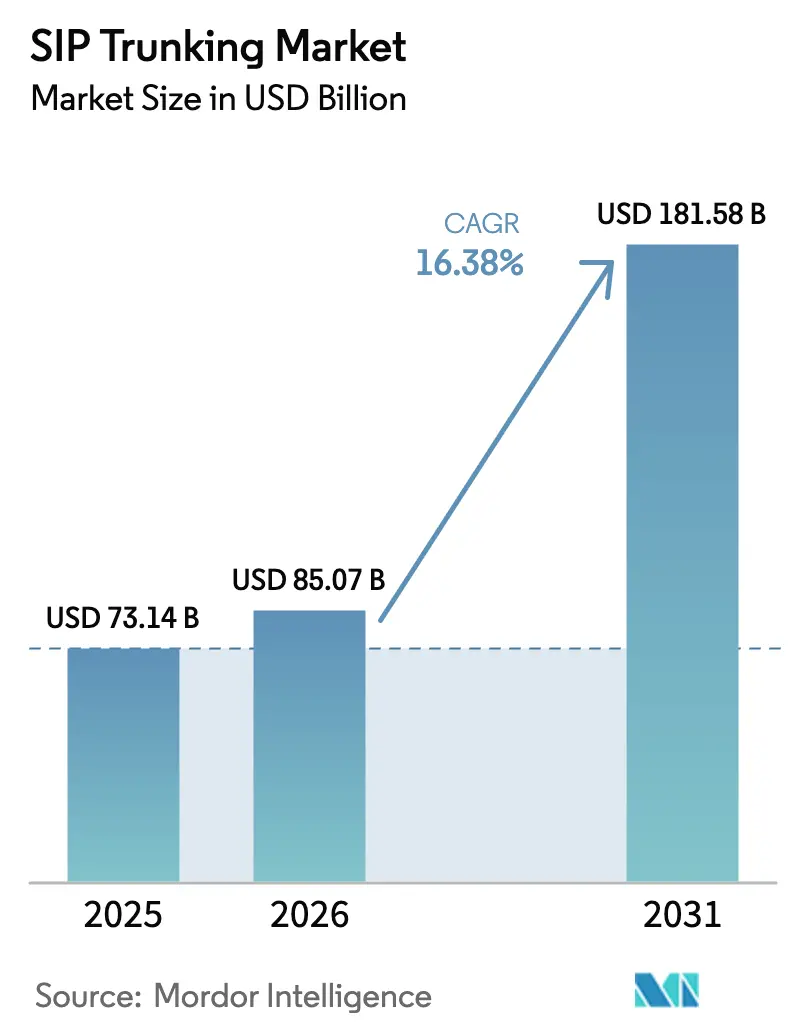

Die Größe des SIP-Trunking-Marktes wird voraussichtlich von USD 73,14 Milliarden im Jahr 2025 auf USD 85,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 16,38 % über 2026–2031 USD 181,58 Milliarden erreichen. Die aktuelle Expansion spiegelt den Wechsel der Unternehmen zu Internet-Protokoll-Sprachdiensten, steigende Mandate zur Abschaltung des öffentlichen Telefonnetzes (PSTN) und die Bündelung mit Unified-Communications-Plattformen wider. Kosteneinsparungen zwischen 25 % und 65 % gegenüber herkömmlichen PRI-Leitungen bleiben der stärkste wirtschaftliche Anreiz, insbesondere für Nutzer mit hohem Volumen und mehreren Standorten[1]Ryan Daily, „Warum Unternehmen zu SIP-Trunking wechseln”, Telus, telus.com. Ausgereifte Glasfasernetze, schnelle 5G-Einführungen und die Cloud-Nutzung durch kleine Unternehmen stärken die Nachfragedynamik. Gleichzeitig dämpfen zunehmende Betrugsrisiken, Überarbeitungen der Intercarrier-Gebühren und Bedenken hinsichtlich der Dienstqualität (QoS) auf öffentlichen Internetverbindungen die kurzfristigen Wachstumsambitionen.

Wichtigste Erkenntnisse des Berichts

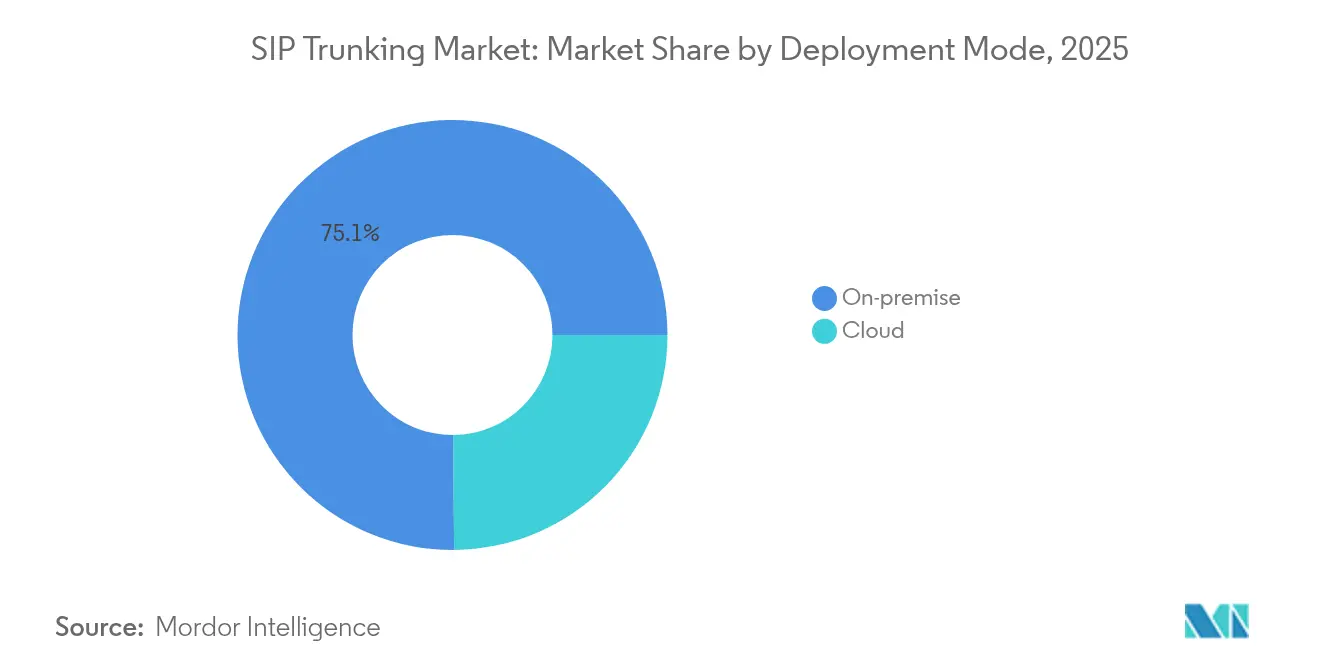

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen SIP-Trunking-Marktanteil von 75,12 %; die Cloud-Bereitstellung soll bis 2031 mit einem CAGR von 15,05 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 60,41 % der SIP-Trunking-�Ѳ�����ٲ���öß�� auf �Ұ���ß�ܲԳٱ���Ա���, während das KMU-Segment mit einem CAGR von 15,12 % wächst.

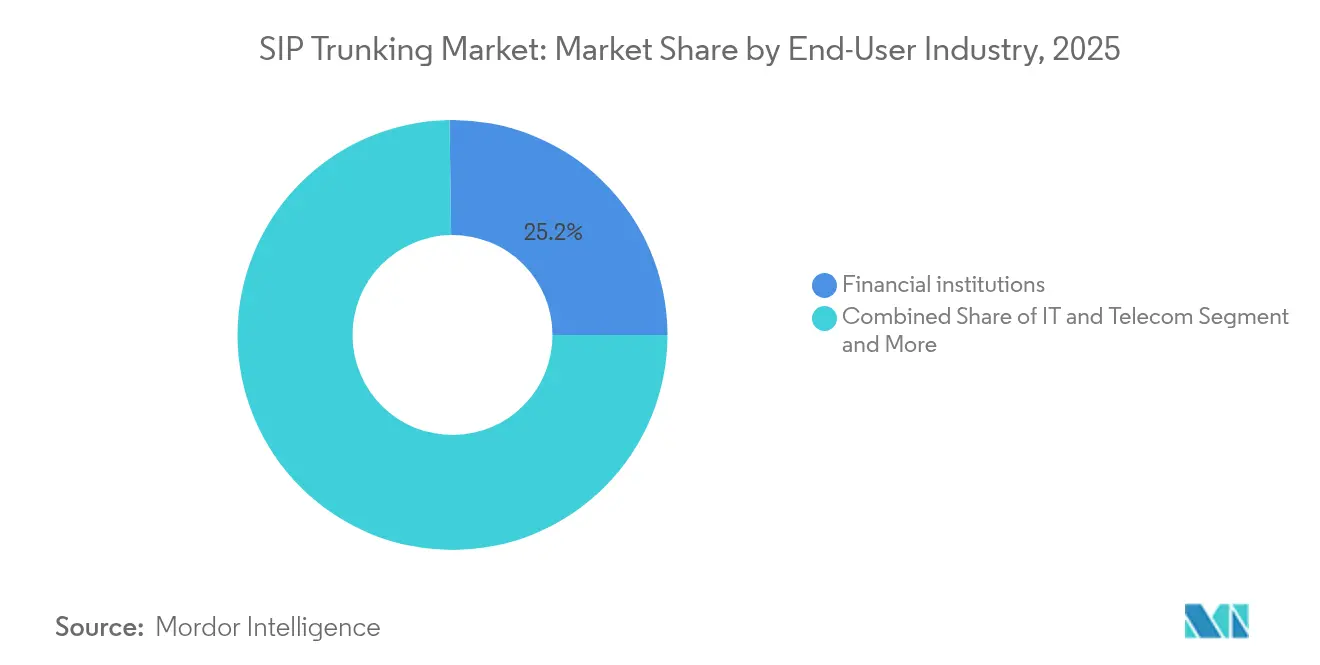

- Nach Endnutzerbranche führte der BFSI-Sektor im Jahr 2025 mit einem Umsatzanteil von 25,22 %; das Gesundheitswesen wächst bis 2031 mit einem CAGR von 13,52 %.

- Nach Anruftyp entfielen im Jahr 2025 62,35 % der SIP-Trunking-�Ѳ�����ٲ���öß�� auf Inlandsanrufe, während das internationale Segment mit einem CAGR von 15,88 % wächst.

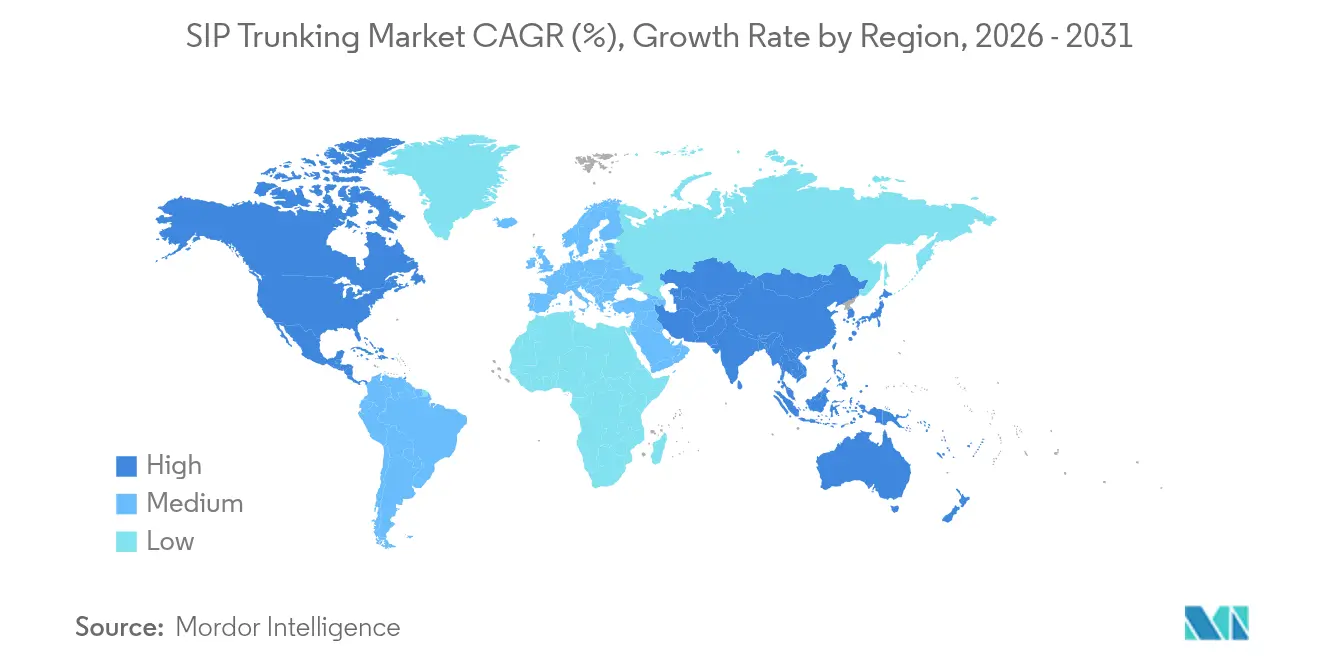

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 62,15 % der SIP-Trunking-�Ѳ�����ٲ���öß��; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 16,27 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SIP-Trunking-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffizienz gegenüber herkömmlichen PRI/ISDN-Leitungen | +4.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach UCaaS- Bündelung | +3.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Globale PSTN- Abschaltfristen | +3.1% | Global, mit Mandaten in Großbritannien, Australien und Europa | Langfristig (≥4 Jahre) |

| KMU-Digitalisierung in Schwellenmärkten | +2.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika und MEA | Mittelfristig (2–4 Jahre) |

| KI-optimiertes dynamisches Anruf-Routing | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Sprachverbindungsbedarf in privaten 5G-Netzwerken | +1.5% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Kosteneffizienz gegenüber herkömmlichen PRI/ISDN-Leitungen

Unternehmen, die von Primary Rate Interface- oder ISDN-Leitungen migrieren, berichten von Einsparungen, die bei internationalem Datenverkehr häufig 50 % übersteigen, da SIP es ermöglicht, Sprache über vorhandene Datenbandbreite zu übertragen und doppelte Zugangsleitungen zu eliminieren. In Kombination mit KI-gestütztem Least-Cost-Routing erzielen Unternehmen weitere Gewinne, indem sie für jeden Anruf dynamisch den günstigsten Carrier-Pfad auswählen. Der Wechsel befreit Teams zudem von Hardware-Abhängigkeiten, erleichtert die Skalierbarkeit und reduziert das Ausfallrisiko, das mit Single-Vendor-Telefonanlagen verbunden ist.

Nachfrage nach UCaaS-Bündelung

Anbieter von Unified Communications as a Service positionieren SIP-Trunks als zentrale Konnektivitätsschicht, die es Unternehmen ermöglicht, Sprache, Video und Messaging zusammenzuführen. Das Bündelungsmodell vereinfacht die Beschaffung und stärkt die Anbieterbindung, insbesondere da Unternehmen hybride Arbeitsmodelle einführen, die einen nahtlosen Übergang zwischen On-Premises- und Cloud-Endpunkten erfordern.

Globale PSTN-Abschaltfristen

- Regulierungsbehörden schalten Kupferleitungen nach strikten Zeitplänen ab. Großbritannien hat seine Frist auf 2027 verlängert, während europäische Betreiber eine vollständige Abschaltung bis 2030 anstreben und Millionen von Legacy-Verbindungen zur Migration zwingen[2]Alexander Harrowell, „Großbritanniens Glasfaser-Ausbau und PSTN-Abschaltung verschoben”, Computer Weekly, computerweekly.com. Carrier bewerben SIP-Trunks aktiv, um den Betrieb doppelter Infrastrukturen zu vermeiden, und bringen damit Kostenanreize mit der Compliance in Einklang.

KMU-Digitalisierung in Schwellenmärkten

KMU im asiatisch-pazifischen Raum umgehen Legacy-Leitungen vollständig. So vermarktet Jio Business beispielsweise kostengünstige SIP-Pakete, die Internetzugang mit nutzungsabhängig skalierbaren Kanälen kombinieren und damit Unternehmensmerkmale für Erstkäufer erschwinglich machen[3]„SIP-Trunking für Ihr Unternehmen”, Jio Business, jio.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| QoS und Jitter auf öffentlichen Internetpfaden | -2.1% | Global, insbesondere in Entwicklungsregionen | Kurzfristig (≤2 Jahre) |

| SIP-Betrug und Sicherheitsrisiken durch Toll-Bypass | -1.8% | Global, am stärksten dort, wo die Regulierung schwach ist | Mittelfristig (2–4 Jahre) |

| Steigende Intercarrier- Zugangsentgelte in Entwicklungsregionen | -1.3% | Asien, Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Mangel an SIP-qualifizierten Ingenieuren | -0.9% | Global, akut in wachstumsstarken Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

QoS und Jitter auf öffentlichen Internetpfaden

Sprachpakete, die über das Best-Effort-Internet übertragen werden, sind sporadischen Latenzspitzen und Paketverlusten ausgesetzt, was die Anrufqualität in Zeiten hohen Datenverkehrs beeinträchtigt. Unternehmen mindern das Risiko durch dedizierten Internetzugang, mehrere Carrier und Session-Border-Controller, doch diese Maßnahmen erhöhen Kosten und Komplexität..

SIP-Betrug und Sicherheitsrisiken durch Toll-Bypass

Unzureichend gesicherte Trunks laden zu Toll-Betrug ein, der im Jahr 2021 weltweit USD 9 Milliarden kostete, hauptsächlich durch SIP-Registrierungs-Hijacking und Missbrauch internationaler Tarife. Unternehmen budgetieren nun für Verschlüsselung, Multi-Faktor-Authentifizierung und 24-Stunden-Bedrohungsüberwachung, was Bereitstellungszyklen verlängert und die Akzeptanz in sicherheitssensiblen Branchen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: On-Premises-Dominanz bleibt bestehen

Das On-Premises-Segment erfasste im Jahr 2025 75,12 % des SIP-Trunking-Marktanteils, da viele Unternehmen nicht bereit sind, die physische Kontrolle über Sprachdatenverkehr aufzugeben, der mit regulierten Daten in Berührung kommt. Die Beibehaltung von Telefonanlagen vor Ort ermöglicht es ihnen, die Lebensdauer von Anlagen zu verlängern und Prüfungsanforderungen zu erfüllen, während SIP-Konnektivität für Kosteneinsparungen und Flexibilität bei eingehenden Nummern genutzt wird.

Die Cloud-Bereitstellung ist der am schnellsten wachsende Bereich mit einem CAGR von 15,05 %. KMU tendieren zu vollständig verwalteten Trunks, die Serverräume überflüssig machen, sofortige Skalierung ermöglichen und Disaster-Recovery-Failover beinhalten – Funktionen, die einst nur für Fortune-500-Budgets reserviert waren. Hybridarchitekturen gewinnen an Bedeutung, da mittelständische Unternehmen eine primäre Telefonanlage im Haus behalten, aber Anrufe aus Zweigstellen oder dem Homeoffice an Cloud-Session-Border-Controller weiterleiten und so Sicherheit mit Agilität in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Dominanz der �Ұ���ß�ܲԳٱ���Ա��� bei KMU-Beschleunigung

Große Unternehmen kontrollierten im Jahr 2025 60,41 % der SIP-Trunking-�Ѳ�����ٲ���öß�� dank ihrer Präsenz an mehreren Standorten, hoher Einsparungen durch Anrufvolumen und Integrationen mit CRM-, Contact-Center- und Personalmanagement-Suiten. Ihre Bereitstellungen umfassen häufig georedundante Session-Border-Controller-Cluster und verschiedene Carrier, um Verfügbarkeitsanforderungen von 99,999 % zu erfüllen.

KMU verzeichnen jedoch einen CAGR von 15,12 %, da Anbieter die Onboarding-Zeiten auf wenige Tage verkürzen und Trunks mit Breitband bündeln. In vielen Schwellenmärkten dient SIP als erstmalige Sprachkommunikation statt als Migrationsschritt, sodass kleinere Einzelhändler, Kliniken und Dienstleistungsunternehmen automatische Telefonvermittlungen und Click-to-Call-Analysen ohne Investitionsausgaben einführen können.

Nach Endnutzerbranche: BFSI-Führung mit Dynamik im Gesundheitswesen

Finanzinstitute führten mit einem Umsatzanteil von 25,22 %. Sie sind auf Anrufaufzeichnung, Sprachanalyse für Handelsplätze und starke Verschlüsselung angewiesen, um die Aufzeichnungsvorschriften von MiFID II und Dodd-Frank zu erfüllen, was SIP zum Standard-Backbone für Omnichannel-Contact-Center-Upgrades macht.

Das Gesundheitswesen ist mit einem CAGR von 13,52 % der am schnellsten wachsende Bereich. Teleberatungen, Terminhotlines und HIPAA-konforme Verschlüsselung prägen die Krankenhausnachfrage, während die SIP-Integration mit elektronischen Patientenaktensystemen eine automatische Anrufprotokollierung für die Koordination des Pflegeteams ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anruftyp: Stärke im Inland, Aufschwung im internationalen Bereich

Der Inlandsverkehr bildete im Jahr 2025 mit 62,35 % die Mehrheit, da Kundendienstleitungen, innerstaatliche Lieferantenanrufe und lokale Compliance-Anforderungen den täglichen Betrieb bestimmen. Die QoS ist innerhalb eines einzigen nationalen Netzwerks leichter zu gewährleisten, was Migrationen beschleunigt.

Internationale Anrufe wachsen mit einem CAGR von 15,88 %. SIP-Trunks nutzen Least-Cost-Routing, das Legacy-Tarife um 40–70 % senkt, und bieten lokale eingehende Nummern in über 50 Ländern – ein Vorteil für Exporteure und remote-first-Softwareunternehmen.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 seine Führungsposition mit 62,15 % der SIP-Trunking-�Ѳ�����ٲ���öß��. Glasfasersättigung, proaktive Unterstützung der FCC für IP-Übergänge und Dienstleistungsvielfalt bei AT&T, Verizon und Lumen verankern die Akzeptanz. Kanadische Carrier wie Telus berichten von zweistelligem Trunk-Wachstum bei Kunden aus den Bereichen Ressourcen, Einzelhandel und öffentlicher Sektor.

Europa folgt, da PSTN-Abschaltfristen näher rücken. Betreiber in Deutschland, Frankreich und den nordischen Ländern intensivieren ihr Marketing rund um SIP als Compliance-Weg, wobei multinationale Unternehmen eine einheitliche Verwaltungsoberfläche für Nummern in allen 27 Mitgliedstaaten fordern. Lokale Datensouveränitätsregeln veranlassen viele Unternehmen, Session-Border-Controller vor Ort zu betreiben, was Hardware-Umsätze stützt, auch wenn der Cloud-Datenverkehr wächst.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 16,27 % bis 2031. Indien und Indonesien überspringen Kupferleitungen und installieren SIP-fähige Glasfaser für Kleinstunternehmen. Japan und ��ü���ǰ��� zeigen Edge-KI-Routing, das den Datenverkehr in Spitzenzeiten des Einkaufs skaliert, während Australiens abgeschlossene PSTN-Abschaltung spätzyklische Geräteaustausche antreibt. Chinas 5G-Abdeckung bietet eine latenzarme Unterstruktur, die es Fabriken ermöglicht, SIP-Endpunkte auf IoT-Handgeräte in Industriehallen auszuweiten.

Wettbewerbslandschaft

Der Wettbewerb umfasst etablierte Telekommunikationsunternehmen, cloud-native Kommunikationsplattformanbieter und spezialisierte SIP-Anbieter. Etablierte Unternehmen nutzen landesweite Glasfasernetze und regulatorischen Einfluss, um �Ұ���ß�ܲԳٱ���Ա��� zu gewinnen, und bündeln Trunks mit verwalteten SD-WAN- und Mobilfunktarifen. Cloud-Anbieter wie RingCentral und Twilio differenzieren sich durch offene APIs, KI-gestützte Anrufeinblicke und sofort einsatzbereite CRM-Konnektoren und gewinnen KMU und Entwickler.

Strategische Akquisitionen setzen sich fort. Der Kauf der Metaswitch-Vermögenswerte von Microsoft durch Alianza im Dezember 2024 vertiefte die Kontrolle über Soft-Switch-Technologie und signalisiert eine Konsolidierung hin zu vollständigem Sprachplattform-Eigentum. Comcast Business übernahm im April 2025 Nitel und gewann damit Glasfaserzugangs- und SD-WAN-Kunden, die Cross-Selling-Möglichkeiten für SIP-Dienste schaffen. Anbieter investieren zudem in Session-Border-Controller-Analysen, KI-gestützte Betrugserkennung und Ende-zu-Ende-Verschlüsselung, um Premiumpreise zu rechtfertigen und dem Risiko der Kommoditisierung entgegenzuwirken.

Regionale Spezialisten konzentrieren sich auf branchenspezifische Compliance. Im Finanzbereich integrieren Anbieter Anrufaufzeichnungsspeicher, der Aufbewahrungsrichtlinien von sieben Jahren erfüllt. Im Gesundheitswesen bündeln Pakete HIPAA-Bescheinigungen und Direct-Secure-Messaging-Gateways. Differenzierungsmerkmale konzentrieren sich nun auf Sicherheitszertifizierungen und schlüsselfertige Integrationen statt auf reine Minutenpreise.

������-�հ��ܲ쾱�Բ�-�������Գ����Դ�ü������

Lumen Technologies

AT&T Inc.

Verizon Communications Inc.

Twilio Inc.

Bandwidth Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: RingCentral meldete für das erste Quartal 2025 einen Umsatz von USD 612 Millionen, erzielte ein GAAP-Betriebsergebnis von USD 10 Millionen und stellte eine tiefere Integration mit Salesforce Service Cloud Voice vor.

- April 2025: Comcast Business erweiterte seinen Unternehmensbereich durch die Übernahme von Nitel.

- Dezember 2024: Alianza unterzeichnete eine endgültige Vereinbarung zur Übernahme von Metaswitch von Microsoft.

- Oktober 2024: Clarion Communications schloss die Übernahme von IPitomy Communications ab und gewann damit 2.000 Endkundenkunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den SIP-Trunking-Markt als die weltweiten Ausgaben, die Unternehmen, Carrier und öffentliche �����ö������ jährlich für virtuelle „Trunk”-Kanäle aufwenden, die jede IP-Telefonanlage oder UC-Plattform über das Session Initiation Protocol mit dem öffentlichen Telefonnetz verbinden. Diese Werte erfassen Einrichtungsgebühren und wiederkehrende Sprach- oder Faxverkehrsgebühren für On-Premises-, Cloud- und Hybrid-Trunks.

Ausschluss aus dem Umfang: Wir schließen Consumer-Over-the-Top-VoIP-Apps, Wholesale-Intercarrier-Minuten und eigenständige UCaaS-Sitzabonnements aus.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- �����ö������

- Einzel- und E-Commerce

- Gesundheitswesen

- Fertigung

- Bildung

- Medien und Unterhaltung

- Sonstige

- Nach Anruftyp

- Inland

- International

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben SIP-Dienstarchitekten, Beschaffungsleiter, Session-Border-Controller-Anbieter und Tier-1-Carrier in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse prägten die Annahmen zur Akzeptanz, verifizierten die regionale Preisstreuung und klärten das Tempo, mit dem Legacy-PRI-Ports ersetzt werden.

Desk-Research

Wir haben Basisvolumen- und Umsatzindikatoren aus offenen Quellen wie ITU-Telekommunikationsstatistiken, FCC- und Ofcom-Tarifeinreichungen, GSMA-Betreiberdatenbanken, Eurostat-Handelscodes und Whitepapern regionaler Cloud-Telefonie-Verbände bezogen. Unternehmens-10-K-Berichte, Carrier-Preislisten, Patentanmeldungen von Questel und Nachrichtenflüsse in Dow Jones Factiva halfen uns, die Dienstakzeptanz, durchschnittliche Verkaufspreise und Migrationszeitpläne zu bemessen. Unsere Analysten überprüften auch Verkehrsdaten von NetNumber und Spektrum-Auktionsunterlagen, um den Aufbau von Trunk-Kapazitäten zu benchmarken. Die oben genannten Quellen sind illustrativ; viele weitere flossen in unsere Desk-Recherche und Querprüfungen ein.

Marktbemessung und Prognose

Wir beginnen mit einem Top-down-Konstrukt, das den Nachfragepool aus geschäftlichen Telefonleitungen im Betrieb neu aufbaut. Diese werden nach Trunk-Penetration, Kanaldichte und vorherrschenden durchschnittlichen Verkaufspreisen aufgeteilt, die dann durch selektive Bottom-up-Carrier-Umsatz-Rollups und Partnerkanal-Checks validiert werden. Wichtige Modellhebel umfassen Kupfer-zu-IP-Port-Konversionsraten, Wachstum von Hybrid-Work-Plätzen, Teams-Direct-Routing-Lizenzen, Session-Border-Controller-Versandtrends, Wechselkursbewegungen und regulatorische PSTN-Abschaltfristen. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um Makrozyklen und Tarif-Neubewertungsfenster widerzuspiegeln; der zuvor gesammelte Expertenkonsens leitet variable Trajektorien. Lücken in Bottom-up-Daten werden durch verankerte Preiskorridore und regionale Akzeptanz-Proxys überbrückt.

Datenvalidierung und Aktualisierungszyklus

Unser Team führt erneut Anomalieprüfungen durch, vergleicht Ergebnisse mit externen Verkehrs-Benchmarks und initiiert erneute Kontaktaufnahmen, wenn die Abweichung voreingestellte Schwellenwerte überschreitet. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie Spektrum-Auktionen oder größere Carrier-Fusionen die Marktgrundlagen verschieben.

Warum Mordors SIP-Trunking-Basislinie verlässlich ist

Wir erkennen an, dass veröffentlichte Marktwerte abweichen, weil Forschungsunternehmen unterschiedliche Umfänge, Preiskörbe und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Unterschiedstreibern gehören, ob Cloud-Trunks mit UCaaS gebündelt werden, ob internationale Kanäle zu gemischten oder Listenpreisen bewertet werden und wie schnell jeder Analyst annimmt, dass PSTN-Abschaltungen Unternehmen zu IP drängen. Mordors Basisszenario berichtet den vollständigen Unternehmensdienstleistungs-Stack, konvertiert regionale Umsätze zu konstanten USD von 2025 und wendet eine ausgewogene Cloud-Migrationssteigung an, die in vierteljährlichen Carrier-Interviews geprüft wurde.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 73,14 Mrd. (2025) | ||

| USD 70,40 Mrd. (2024) | Globale Unternehmensberatung A | Berücksichtigt nur KMU-Sprachzugang, engere Anruftyp-Abdeckung |

| USD 54,20 Mrd. (2023) | Fachzeitschrift B | Lässt On-Premises-Trunk-Upgrades aus und verwendet ein konservatives Cloud-Akzeptanztempo |

| USD 18,52 Mrd. (2025) | Regionale Unternehmensberatung C | Misst Umsatz nur in Nordamerika |

Der Vergleich zeigt, dass unsere Zahl, wenn Variablen, Geografie und Dienstleistungsebenen angeglichen werden, in der Mitte plausibler Bereiche liegt und Entscheidungsträgern eine transparente, wiederholbare Basislinie bietet, die auf klar dokumentierten Eingaben und Schritten verankert ist.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des SIP-Trunking-Marktes an?

Kosteneinsparungen gegenüber PRI-Leitungen, mandatierte PSTN-Abschaltungen und der Aufstieg von UCaaS-Paketen sind die in diesem Bericht hervorgehobenen zentralen Wachstumskatalysatoren.

Warum dominieren On-Premises-Bereitstellungen trotz des Cloud-Hypes noch immer?

Unternehmen mit Legacy-Telefonanlagen und strengen Compliance-Anforderungen bevorzugen die lokale Kontrolle und halten damit im Jahr 2025 einen Bereitstellungsanteil von 75,12 %.

Welche Branche nutzt SIP-Trunks heute am meisten?

Der BFSI-Sektor führt mit einem Umsatzanteil von 25,22 %, da Finanzvorschriften sichere, aufgezeichnete Sprachinteraktionen erfordern.

Wie groß ist die Chance im asiatisch-pazifischen Raum?

Der asiatisch-pazifische Raum verzeichnet bis 2031 den schnellsten CAGR von 16,27 %, da KMU Legacy-Leitungen überspringen und 5G-fähige SIP-Dienste nutzen.

Was sind die primären Sicherheitsrisiken beim SIP-Trunking?

Toll-Betrug, SIP-Registrierungs-Hijacking und unzureichende Verschlüsselung können Unternehmen Verluste in Millionenhöhe einbringen, was robuste Session-Border-Controller und Überwachung unerlässlich macht.

Ist der internationale Anrufverkehr bedeutsam?

Ja. Während Inlandsanrufe heute einen Anteil von 62,35 % halten, wächst der internationale Datenverkehr mit einem CAGR von 15,88 % aufgrund von Globalisierung und Least-Cost-Routing-Wirtschaftlichkeit.

Seite zuletzt aktualisiert am: