Seidenmarktgröße und Marktanteil

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2026) | 23.05 Milliarden US-Dollar |

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2031) | 33.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. | |

Seidenmarktanalyse von ∫⁄¡œ’˝ƒÐ¡ø

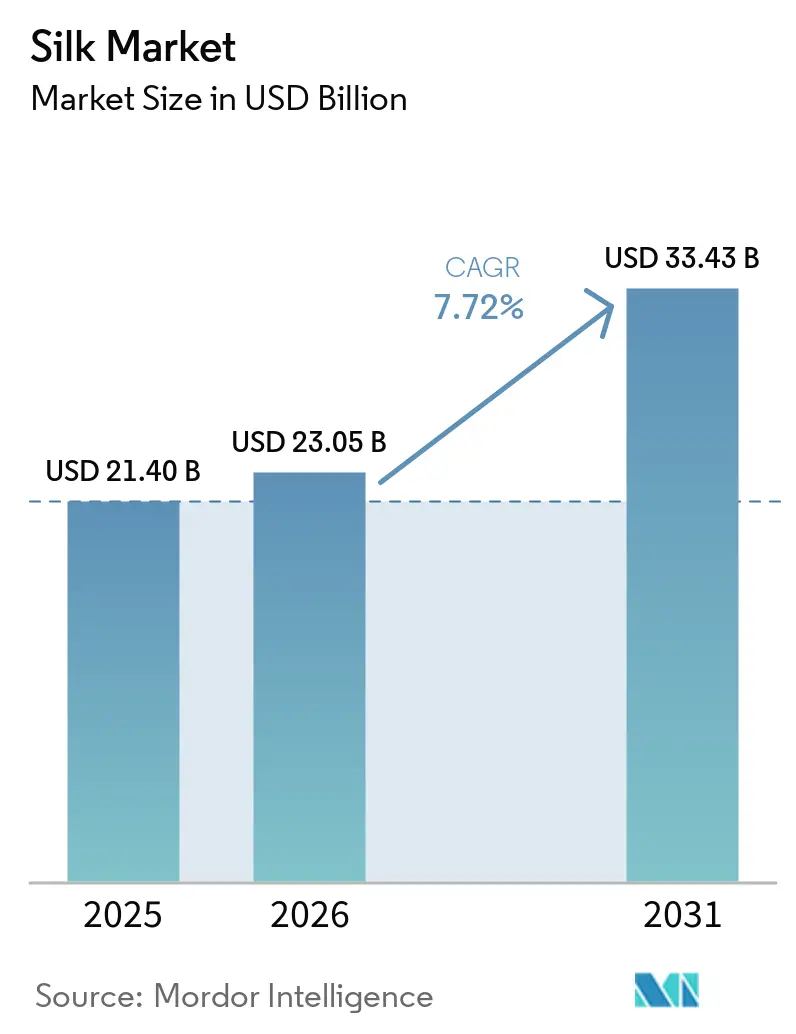

Die Größe des Seidenmarktes wird voraussichtlich von 21,4 Milliarden USD im Jahr 2025 auf 23,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 33,43 Milliarden USD bei einem CAGR von 7,72 % über den Zeitraum 2026–2031 erreichen. Diese Expansion spiegelt einen Übergang von einer rein luxusorientierten Positionierung hin zu diversifizierten Anwendungen in der biomedizinischen Technik, in Hochleistungstextilien und in umweltfreundlichen Materialien wider. Durchbrüche bei biotechnisch hergestellter Spinnenseide, wie etwa Kraig Biocraft Laboratories' transgene Seidenraupe, die Fasern spinnt, die zehnmal zäher sind als Para-Aramid, signalisieren neue Leistungsgrenzen für den Seidenmarkt. Asien-Pazifik behält die Führungsposition in der Produktion, während Europa das schnellste regionale Wachstum verzeichnet, da Marken in rückverfolgbare und ressourcenschonende Seidenraupenzuchtprozesse investieren. Die steigende Nachfrage nach medizinischem Fibroin, staatliche Förderprogramme und digitale Prozessverbesserungen stärken gemeinsam die robuste langfristige Perspektive des Seidenmarktes.

Wichtigste Erkenntnisse des Berichts

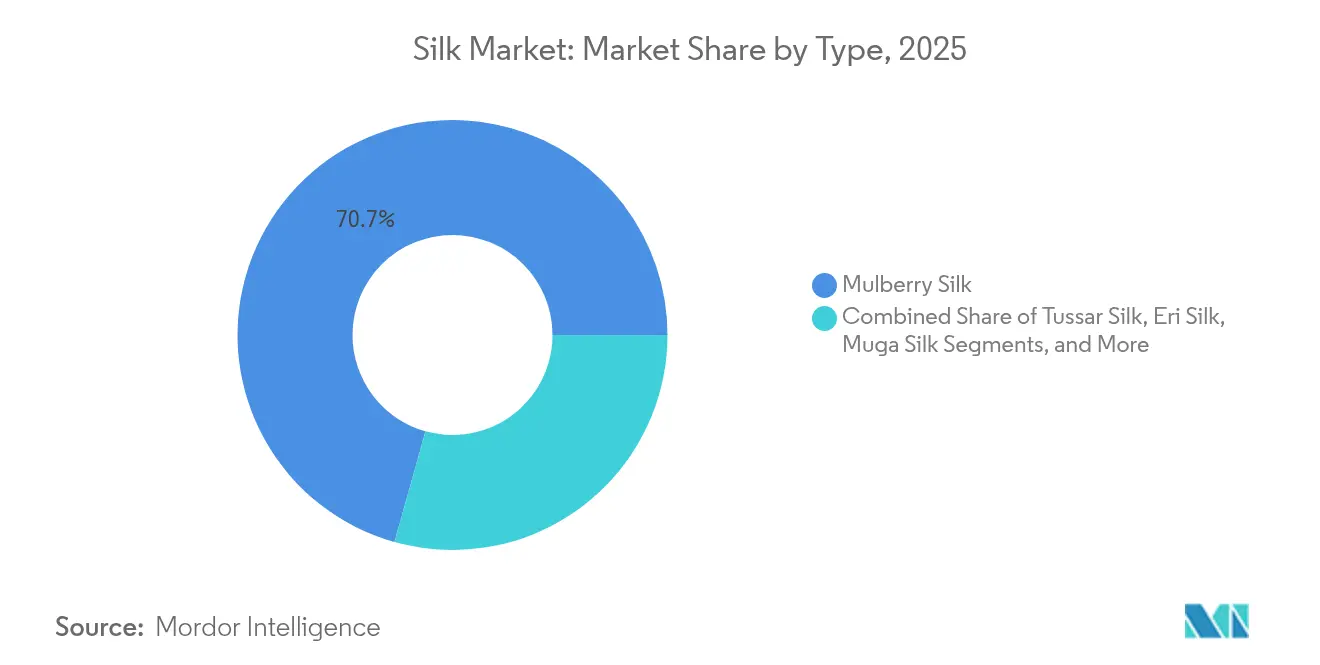

- Nach Typ führte Maulbeerseide mit einem Umsatzanteil von 70,65 % im Jahr 2025, während biotechnisch hergestellte Spinnenseide bis 2031 voraussichtlich mit einem CAGR von 18,73 % stark wachsen wird.

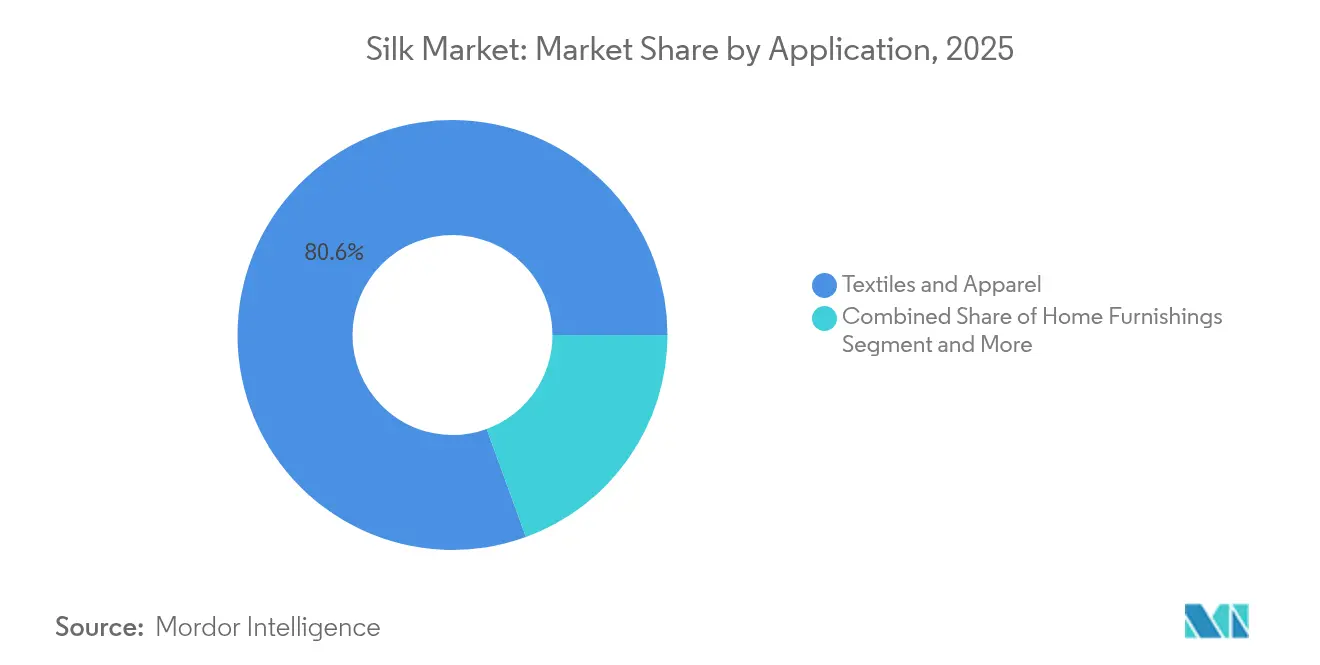

- Nach Anwendung entfielen 80,55 % der Seidenmarktgröße im Jahr 2025 auf Textilien und Bekleidung; biomedizinische Anwendungen und Gewebetechnik expandieren bis 2031 mit einem CAGR von 13,58 %.

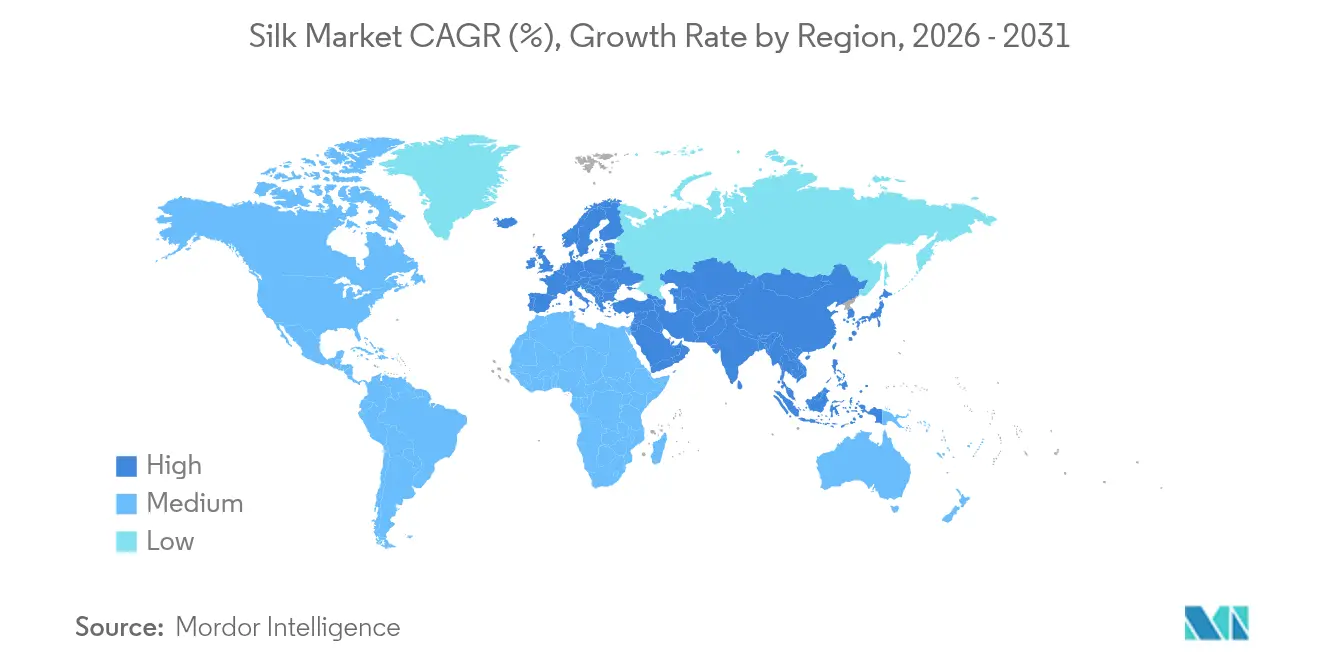

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 61,92 % am Seidenmarkt; Europa wird bis 2031 voraussichtlich mit einem CAGR von 7,19 % wachsen.

Hinweis: Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü±n- und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Seidenmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Luxusbekleidung und Heimtextilien | +1.8% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Seidenraupenzucht und -haspelei | +1.5% | Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (‚â• 4 Jahre) |

| Staatliche Subventionen und integrierte Entwicklungsprogramme | +1.2% | Indien, China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende biomedizinische Nutzung von Seidenfibroin | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Öko-Seidenraupenzuchtzentren für rückverfolgbare ethische Seide | +0.9% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochskalierung von im Labor gezüchteter Spinnenseide für Hochleistungsbekleidung | +2.3% | Nordamerika, Europa, Technologietransfer nach Asien | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Steigende Nachfrage nach Luxusbekleidung und Heimtextilien

Der natürliche Glanz und Fall von Seide bilden die Grundlage für eine stetige Premiumnachfrage, auch wenn sich die globalen Luxusausgaben in Richtung erlebnisorientierter Wertangebote verlagern. Das steigende verfügbare Einkommen chinesischer Verbraucher hält die regionale Nachfrage nach handgefertigten Seidenkleidungsstücken und hochwertigem Bettzeug aufrecht. Luxusmarken verbinden Traditionsnarrative mit Nachhaltigkeitsbotschaften und erfüllen damit die Präferenzen der Millennials und der Generation Z für Naturfasern. Die relative Abschirmung gegenüber Fast-Fashion-Zyklen ermöglicht es Seidenproduzenten, ihre Preissetzungsmacht zu erhalten und den langfristigen Wachstumspfad des Seidenmarktes zu stützen.

Technologische Fortschritte in der Seidenraupenzucht und -haspelei

Selektive Züchtung und genetische Modifikation haben zu Seidenraupenrassen mit höherem Seidenertrag, Krankheitsresistenz und besserer Faserqualität geführt. Erkenntnisse zur pH-kontrollierten Nanofibrillenbildung leiten künstliche Seidenspinntechniken an, die die Festigkeit nativer Fasern erreichen. Japans NARO hat fluoreszierende Kokons aus gentechnisch veränderten Seidenraupen kommerzialisiert und damit kreative und technische Anwendungsmöglichkeiten erweitert.[1]NARO, "Kommerzialisierung von Fluoreszenzseide," naro.go.jp Künstliche Diäten auf Basis von Sojaschrot gewährleisten eine gleichbleibende Kokonqualität und verringern die Volatilität bei Rohstoffen. Digitale Zwillinge in chinesischen Haspelwerken steigern den Durchsatz und reduzieren Abfall, was zeigt, wie Industrie-4.0-Werkzeuge die Produktivität im gesamten Seidenmarkt erhöhen.

Staatliche Subventionen und integrierte Entwicklungsprogramme

Indiens Silk Samagra-Programm hat die Maulbeeranbaufläche im Jahr 2024 auf 263.352 Hektar ausgeweitet und die Rohseidenproduktion auf 38.913 Tonnen gesteigert, was die koordinierte Unterstützung bei Betriebsmitteln, Ausbildung und Vermarktung bestätigt.[2]Presseinformationsbüro, "Leistung des Silk Samagra-Programms 2025," pib.gov.in Der Indische Rat zur Förderung des Seidenexports verhandelt Zollerleichterungen und logistische Erleichterungen und positioniert inländische Mühlen für eine erneute Exportdynamik. Chinas Fahrplan für fortschrittliche Fasern verbindet Fertigungsintelligenz mit Bio-Innovation und sichert damit Versorgungssicherheit und globale Wettbewerbsfähigkeit über den Prognosehorizont hinaus.

Zunehmende biomedizinische Nutzung von Seidenfibroin

Seidenfibroin-Gerüste weisen Zelladhäsions- und kontrollierte Abbauattribute auf, die ideal für Nähte, Nervenführungen und Arzneimittelabgabefilme sind. Rekombinante Spinnenseidenproteine erweitern die Indikationen von der muskuloskelettalen Reparatur bis hin zu kosmetischen Füllstoffen. Die Verwertung von Sericin, einem früheren Abfallstrom, zu antioxidativen kosmetischen Wirkstoffen stärkt zirkuläre Geschäftsmodelle. Steigende Gesundheitsausgaben und eine alternde Bevölkerung festigen die langfristige Nachfrage nach medizinischer Seide und verstärken die Wachstumstrajektorie des Seidenmarktes weiter.

Analyse der Hemmnisse-Auswirkungen auf den Seidenmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Rohseidenpreisvolatilität | -1.4% | Produktionsregionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Synthetik- und Regeneratcellulosefasern | -1.1% | Globale Massenmarktsegmente | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Erntekrankheitsausbrüche | -0.8% | Kernregion Asien-Pazifik, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Konzentrations­risiko in der Lieferkette | -0.7% | Global, kritisch in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Hohe Produktionskosten und Rohseidenpreisvolatilität

Die Seidenproduktion umfasst mehr als 30 einzelne Schritte, was die Arbeitskosten hoch hält. Schwankungen der Kokonpreise drücken die Margen der Mühlen und dämpfen die Bereitschaft, Kapazitäten auszubauen. Chinas Exportrückgang im Jahr 2023 um 14 % auf 801 Millionen USD spiegelt diesen angebotsseitigen Druck wider. Eine anhaltend knappe Rohseidenversorgung kann den kurzfristigen Wachstumsimpuls des Seidenmarktes bremsen.

Wettbewerb durch Synthetik- und Regeneratcellulosefasern

Polyester, Viskose und biobasierte Cellulosefasern bieten seidenähnliche Ästhetik zu niedrigeren Kosten und verlocken preissensible Bekleidungsketten. Tierschutzbedenken erhöhen das Reputationsrisiko für die traditionelle Seidenraupenzucht und veranlassen bestimmte Marken, auf alternative Materialien umzusteigen. Da Synthetikproduzenten den Griff von Seide nachahmen, muss die Seidenbranche Biologisch abbaubarkeit, Rückverfolgbarkeit und Leistungsnischen betonen, um ihren Marktanteil zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Seidenmarkts

Nach Typ:

Biotechnologie stört die traditionelle SeidenhierarchieMaulbeerseide behielt im Jahr 2025 den größten Anteil an der Seidenmarktgröße und erzielte 70,65 % des Umsatzes. Biotechnisch hergestellte Spinnenseide, obwohl noch in den Anfängen, beschleunigt sich bis 2031 mit einem CAGR von 18,73 %, was erhebliche Risikokapitalzuflüsse und Erfolge in der Pilotproduktion widerspiegelt. Überlegene Zugfestigkeit und geringes Gewicht machen Spinnenseide attraktiv für Schutzkleidung, Luft- und Raumfahrtverbundwerkstoffe sowie hochwertige Sportausrüstung. Die CRISPR-fähige Fluoreszenzseide der Universität Bayreuth zeigt, wie genetische Editierung Proteinketten für spezialisierte Funktionen maßschneidern kann. Traditionelle Tussar- und Eri-Sorten erschließen ethische Nischen, während Muga-Seide in exklusiven Couture-Kreisen weiterhin Luxusaufschläge erzielt. Die zunehmende Forschung und Entwicklung rund um rekombinante Proteine deutet darauf hin, dass Spinnenseide einen größeren Seidenmarktanteil sichern wird, wenn die kommerzielle Produktion skaliert.

Die anhaltende Dominanz der Maulbeerseide hängt von gut etablierten Zucht- und Haspelnetzwerken in China und Indien ab. Dennoch veranlassen Margengegenwind die Mühlen, Mischgewebe und Hochleistungsbeschichtungen einzuführen. Staatlich geförderte Zuchtprogramme für krankheitsresistente Seidenraupen könnten die Erträge stabilisieren und Kostenschwankungen eindämmen. Unterdessen streben Startups der synthetischen Biologie durch Optimierung von Fermentationsmedien und nachgelagerter Aufreinigung Kostenparität mit konventionellen Filamentqualitäten an. Die Konvergenz von Biotechnologie und traditioneller Seidenraupenzucht deutet auf einen diversifizierten zukünftigen Seidenmarkt hin, in dem technisch hergestellte Varianten neben traditionellen Fasern koexistieren.

Nach Anwendung:

Biomedizinische Technik treibt Premiumwachstum anTextilien und Bekleidung machten im Jahr 2025 80,55 % der Seidenmarktgröße aus, gestützt durch Luxusdamenoberbekleidung, Krawatten und Heimdekoration. Biomedizinische Anwendungen und Gewebetechnik expandieren mit einem CAGR von 13,58 % und signalisieren eine lukrative Verlagerung hin zu hochwertigen Gesundheitsmaterialien. Die bewährte Zellverträglichkeit von Seidenfibroin ermöglicht resorbierbare Nähte und Knorpelgerüste, während Sericin in antioxidativen Hautpflegeformeln an Bedeutung gewinnt. Bolt Threads' Börsennotierung über 346 Millionen USD zur Finanzierung von b-Seiden-Kosmetika unterstreicht das Anlegervertrauen in funktionale Körperpflegeanwendungen.

Die Nachfrage nach Nutraceuticals für Insektenprotein in der Aquakultur erschließt einen zusätzlichen Umsatzstrom aus Puppen-Nebenprodukten. Heimtextilien profitieren von der Thermoregulation und den hypoallergenen Eigenschaften von Seide, die gesundheitsbewusste Verbraucher ansprechen. Da sich die medizinischen Indikationen diversifizieren, wird der Seidenmarkt zunehmend von biopharmazeutischen Compliance-Standards abhängen, was Beratungs- und Lizenzierungsmöglichkeiten für wissensreiche Lieferanten eröffnet.

Geografische Analyse

APAC-Seidenmarkt

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 61,92 % am Seidenmarkt, wobei China trotz Arbeitskräftemangels und Preisturbulenzen Seide im Wert von 801 Millionen USD exportierte. Indien produzierte im Geschäftsjahr 2023 36.582 Tonnen Rohseide und erweiterte die Maulbeeranbaufläche im Rahmen von Silk Samagra, was auf eine anhaltende staatliche Unterstützung hindeutet. Vietnam verzeichnete Exporte im Wert von 143 Millionen USD, belieferte indische Spinnereien und diversifizierte das regionale Angebot. Die Mechanisierung bringt Herausforderungen durch Bakterienbelastung mit sich und fördert den Einsatz von Nano-Platin-Polyhexamethylen-Desinfektionsmitteln, die herkömmliche Behandlungen übertreffen. Maritime Spannungen im Südchinesischen Meer verdeutlichen logistische Schwachstellen und veranlassen Käufer, innerhalb des Seidenmarkts auf doppelte Bezugsquellen zu setzen.

Europäischer Seidenmarkt

Europa ist die am schnellsten wachsende Region mit einem CAGR von 7,19 % bis 2031. Italien importierte chinesische Rohseide im Wert von 161 Millionen USD für die handwerkliche Veredelung und festigt damit seine Rolle in den globalen Luxus-Lieferketten. EU-Werkstätten vermarkten rückverfolgbare, umweltschonende Seide an umweltbewusste Verbraucher, die bereit sind, Aufpreise zu zahlen. Biotechnologische Ausgründungen wie AMSilk skalieren rekombinante Fasern für Hochleistungsschuhe und Medizinprodukte und verankern regionale Innovationscluster.

Seidenmarkt in Nordamerika und MEA

Nordamerika konzentriert sich auf Hochleistungs- und biomedizinische Nischen. Die Vereinigten Staaten importierten im Jahr 2024 Seide im Wert von 14,65 Millionen USD für die spezialisierte nachgelagerte Verarbeitung. Kraig Biocraft Laboratories betreibt Pilotfarmen in Vietnam, plant jedoch das inländische Spinnen für Verteidigungsaufträge. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, zeigen jedoch einen steigenden Luxuskonsum und eine kulturelle Affinität zu Seide in Zeremonialkleidung, was die Voraussetzungen für eine künftige Nachfragebelebung schafft, sobald die Logistik- und Einzelhandelsinfrastrukturen reifen.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf traditionelle Seidenraupenzuchtunternehmen und aufstrebende Biotechnologie-Marktteilnehmer, was zu einem mäßig fragmentierten Seidenmarkt führt. Shanghai Silk Group Co., Ltd. kontrollierte im Jahr 2024 18 % des globalen Seidenabsatzes. Wujiang First Textile Co. Ltd. belegte mit einem Anteil von 10 % den zweiten Platz. Zhejiang Jiaxin Silk Corp. Ltd. hielt 7 %. Ongetta Srl sicherte sich 5 %, während der Biotechnologie-Neueinsteiger AMSilk GmbH 4 % beisteuerte. Zusammen machten diese fünf Unternehmen 44 % des Seidenmarktes aus, was eine moderate Konzentration widerspiegelt. Chinesische und indische Produzenten verfügen über Skalenvorteile im Maulbeeranbau, doch ihr kombinierter Anteil lässt Raum für Innovatoren. Kraig Biocraft Laboratories meldete Patente für Monster Silk und Dragon Silk an, die auf Schutzkleidung und chirurgische Nähte abzielen. AMSilk sammelte neue Mittel ein, um führende Sportbekleidungsmarken mit Spinnenseidengarn zu beliefern, was den branchenübergreifenden Zug zu leichten, veganen Fasern belegt.

Traditionelle Unternehmen setzen auf Handwerksbranding, Bio-Zertifizierungen und Co-Kreation mit Luxushäusern, um Preisaufschläge zu verteidigen. Unterdessen versprechen biotechnisch hergestellte Herausforderer gleichbleibende Qualität, einstellbare mechanische Eigenschaften und einen geringeren Flächenverbrauch. Die Diversifizierung in Medizinprodukte und Kosmetik bietet höhere Margen als Rohfilamentgarne. Strategische Allianzen, wie die Partnerschaft italienischer Mühlen mit Biotechnologielabors, werden voraussichtlich den Technologietransfer beschleunigen und die Produktportfolios erweitern.

Wettbewerbstaktiken konzentrieren sich zunehmend auf vertikale Zusammenarbeit und Kontrolle des geistigen Eigentums statt auf reine Kapazitätserweiterung. Europäische Werkstätten kooperieren mit Biotechnologielabors, um Nischen-Hochleistungsgewebe zu entwickeln, die höhere Gewinnmargen erzielen. Investoren bevorzugen Unternehmen, die fortschrittliche Materialwissenschaft mit Nachhaltigkeitsnarrativen verbinden, was den Kapitalfluss in Projekte zur Laborherstellung von Spinnenseide beschleunigt. Im Prognosezeitraum wird der Seidenmarkt voraussichtlich eine Konsolidierung unter mittelgroßen Mühlen erleben, die Kapital zur Modernisierung suchen, während Deep-Tech-Ausgründungen möglicherweise Proteindesigns an etablierte Spinner lizenzieren.

Führende Unternehmen der Seidenbranche

Wujiang First Textile Co. Ltd.

AMSilk GmbH

Shanghai Silk Group Co. Ltd.

Zhejiang Jiaxin Silk Corp. Ltd.

Ongetta Srl

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Seidenmarktbericht erfasste Unternehmen

- Anhui Silk Co. Ltd.

- Wujiang First Textile Co. Ltd.

- Zhejiang Jiaxin Silk Corp. Ltd.

- Hangzhou Lihai Silk Co. Ltd.

- Shanghai Silk Group Co. Ltd.

- Hangzhou Wensli Silk Culture Co. Ltd.

- Sichuan Nanchong Liuhe Group Co. Ltd.

- Barth and Konenkamp Seiden GmbH and Co. KG

- SILK & PROGRESS, spol. s r.o.

- Ongetta Srl

- AMSilk GmbH

- Kraig Biocraft Laboratories, Inc.

- Suzhou Kuangjie Trading Co., Ltd.

- Wujiang Wanshiyi Silk Co. Ltd.

Aktuelle Branchenentwicklungen im Seidenmarkt

- Mai 2025: Wissenschaftler der Universität Bayreuth wandten CRISPR-Cas9 auf Spinnen an und produzierten rote Fluoreszenzseide mit Potenzial für fortschrittliche Materialentwicklung.

- Januar 2025: Kraig Biocraft Laboratories stellte transgene Seidenraupen vor, die Gene der Darwin-Rindenspinenspinne tragen, und zielt auf eine Produktionskapazität im Tonnenmaßstab im Jahr 2025 ab.

- Februar 2024: Mit einer Zuweisung von 105 Millionen USD (900 Crore INR) für das Geschäftsjahr 2024–25 intensiviert Indien seine Unterstützung für die Seidenbranche. Das Zentrale Seidenbüro (CSB) soll diese Mittel nutzen, um Seidenraupenzuchtpraktiken zu verfeinern, Forschungsinitiativen voranzutreiben und sowohl die Menge als auch die Qualität der nationalen Seidenproduktion zu steigern.

- Januar 2024: Kraig Biocraft Laboratories, Inc. unterzeichnete ein Memorandum of Understanding (MOU) mit dem Vietnamesischen Seidenraupenzuchtverband und dem Lam Dong Agrar-Forstwirtschaftlichen Forschungsexperimentzentrum mit dem Ziel, die Seidenproduktion in Vietnam zu stärken und auszubauen.

Seidenmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Seidenmarkt als den gesamten Jahreswert natürlicher proteinbasierter Filamente und Stapelfasern, die aus Maulbeer-, Tussar-, Eri-, Muga- und biotechnisch hergestellter Spinnenseide gewonnen und in Textilien, Heimtextilien, Kosmetik, Nutraceuticals und biomedizinische Anwendungen verkauft werden. Der Marktwert wird in US-Dollar zu Herstellerabgabepreisen vor weiterer Verarbeitung oder Einzelhandelsaufschlägen ausgedrückt.

Ausschluss aus dem Geltungsbereich: Synthetische Cellulose- und erdölbasierte Fasern wie Viskose oder Polyester sind nicht abgedeckt.

≥ß±≤µ≥æ±≤‘≥Ÿæ±±∞˘≥Ð≤‘≤µ≤ı√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

- Nach Typ

- Maulbeerseide

- Tussar-Seide

- Eri-Seide

- Muga-Seide

- Biotechnisch hergestellte Spinnenseide

- Nach Anwendung

- Textilien und Bekleidung

- Heimtextilien

- Kosmetik und Körperpflege

- Biomedizin und Gewebetechnik

- Nutraceuticals und Lebensmittelzusatzstoffe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- √úbriges Nordamerika

- ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

- Brasilien

- Argentinien

- √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Norwegen

- Finnland

- √úbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- √úbriges Asien-Pazifik

- Naher Osten

- ∞’√º∞˘∞ϱæ±

- Saudi-Arabien

- Vereinigte Arabische Emirate

- √úbriger Naher Osten

- Afrika

- ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π

- Nigeria

- √Ñ≤µ≤‚±Ë≥Ÿ±≤‘

- √úbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

± ∞˘æ±≥æ√§∞˘¥⁄¥«∞˘≤ı≥¶≥Û≥Ð≤‘≤µ

Mordor-Analysten führen strukturierte Interviews mit Beratern der Seidenraupenzucht in Asien-Pazifik, italienischen Stoffmühlen, US-amerikanischen Kosmetikaformulierern und globalen Rohstoffhändlern durch. Diese Gespräche validieren Ertragsannahmen, durchschnittliche Verkaufspreise und aufkommende Bio-Seidenanwendungen und decken gleichzeitig regionale politische Veränderungen auf, die eine reine Schreibtischrecherche allein möglicherweise übersehen würde.

Schreibtischrecherche

Wir beginnen mit √∂ffentlich zug√§nglichen Seidenraupenzucht-Produktionsdaten aus Quellen wie der Ern√§hrungs- und Landwirtschaftsorganisation, UN Comtrade-Versanddaten, der Internationalen Seidenraupenzuchtkommission und Chinas Landwirtschaftsministerium, die zusammen Kokonproduktion, Rohseidenexporte und wichtige Preispunkte umrei√üen. Diese Statistiken werden durch inl√§ndische Landwirtschaftsjahrb√ºcher aus Indien, Vietnam und Usbekistan sowie durch Zollanmeldungen erg√§nzt, die durchschnittliche deklarierte Werte offenbaren. Unternehmens-10-Ks, Investorenpr√§sentationen und Patentanmeldungen helfen unseren Analysten bei ∫⁄¡œ’˝ƒÐ¡ø, die nachgelagerte Nachfrage nach Seidenmischungen in Bekleidung, medizinischen N√§hten und K√∂rperpflegewirkstoffen einzusch√§tzen. Kostenpflichtige Datenbanken, darunter D&B Hoovers f√ºr Produzenten-Finanzdaten und Questel f√ºr Biomaterialpatente, f√ºgen Granularit√§t bei Unternehmenseinnahmequellen und Technologiepipelines hinzu. Die Liste der Sekund√§rquellen ist illustrativ und nicht ersch√∂pfend; viele weitere Materialien leiten die Datenvalidierung und -kl√§rung.

≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü±nbestimmung und Prognose

Wir erstellen zunächst ein Top-down-Modell, das die gemeldete Kokontonnage in qualitätsspezifische Filamentproduktion umrechnet. Durch Anwendung kalibrierter Rückgewinnungsfaktoren und länderspezifischer durchschnittlicher Verkaufspreise wird der globale Nachfragepool rekonstruiert. Lieferanten-Rollups, Kanalprüfungen und Stichproben-Preis-Volumen-Berechnungen liefern dann einen Bottom-up-Plausibilitätstest, wobei Abweichungen durch Analysten-Überprüfung abgeglichen werden. Zu den Schlüsselvariablen gehören Maulbeeranbaufläche, Haspelrückgewinnungsraten, Rohseidenimportaufschläge, Luxusbekleidungs-Einzelhandelsindizes und Preisdifferenziale für medizinische Qualitäten, die alle mit einem multivariaten ARIMA-Modell projiziert werden, das Saisonalität und politische Schocks erfasst. Lücken in Produzentendaten werden durch gleitende Drei-Jahres-Durchschnittsimputation überbrückt, die an Handelsbelegen verankert ist. Erst nach der Kartierung von Fünf-Jahres-Filamenttrends und deren Normalisierung auf aktuelle Preise geben wir den Basiswert frei.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Importstatistiken und Spotpreis-Trackern abgeglichen; Anomalien lösen vor der Freigabe erneute Prüfungen aus. Eine interne Peer-Review gewährleistet die Konsistenz mit benachbarten Faserstudien. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – wie Krankheitsausbrüche in Maulbeerfarmen oder Bio-Seiden-Hochskalierungen – veranlassen Zwischenrevisionen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Seidenmarkt-Basislinie breites Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Fasertypen, Preisreferenzen und Aktualisierungsrhythmen wählen, was die Lücken für einen Nischen-, angebotsgeführten Markt wie Seide vergrößern kann.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Nicht-Textil-Anwendungen wie biomedizinische Gerüste einbezogen werden, die Wahl zwischen Erzeuger- und Mühlenabgabepreisen, Annahmen zum Haspelabfall und der Zeitpunkt der Währungsumrechnung. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die explizite Abstimmung von Produktion und Handelsströmen begrenzen diese Verzerrungen.

≥’±∞˘≤µ±Ù±æ±≥¶≥Û≤ı≥æ≤π√ü≤ı≥Ÿ≤π≤˙

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± | Anonymisierte Quelle | Prim√§re Ursache der Abweichung |

|---|---|---|

| 21,40 Milliarden USD (2025) | ||

| 20,99 Milliarden USD (2024) | Regionale Beratung A | Schließt Kosmetik- und Nutraceutical-Anwendungen aus; verwendet konstante Wechselkurse von 2020 |

| 8,56 Milliarden USD (2024) | Fachzeitschrift B | Berücksichtigt nur Maulbeerseide in Bekleidungsqualität; verwendet Erzeugerabgabepreise ohne Wertschöpfungsfaktor |

Der Vergleich zeigt, dass Werte stark schwanken, wenn der Geltungsbereich eng ist oder Preisanker abweichen. Durch die Integration vollst√§ndiger Endverbrauchsabdeckung und verifizierter Preisleitern liefert ∫⁄¡œ’˝ƒÐ¡ø eine ausgewogene, transparente Basislinie, die Entscheidungstr√§ger nachvollziehen und mit Zuversicht replizieren k√∂nnen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Seidenmarkt im Jahr 2026?

Der Seidenmarkt beläuft sich im Jahr 2026 auf 23,05 Milliarden USD und ist auf dem Weg, bis 2031 33,43 Milliarden USD zu erreichen, mit einem Wachstum von 7,72 % CAGR.

Welche Region führt die Seidenproduktion an?

Asien-Pazifik beherrscht 61,92 % des Seidenmarktanteils, angetrieben hauptsächlich durch Chinas Exportkapazität und Indiens wachsende Rohseidenproduktion.

Was ist der am schnellsten wachsende Seidentyp?

Biotechnisch hergestellte Spinnenseide ist der am schnellsten wachsende Typ und wird bis 2031 voraussichtlich mit einem CAGR von 18,73 % wachsen, aufgrund überlegener mechanischer Eigenschaften.

Warum ist die biomedizinische Nachfrage für Seidenlieferanten wichtig?

Biomedizinische Anwendungen und Gewebetechnik mit Seidenfibroin wachsen mit einem CAGR von 13,58 % und bieten höhere Margen sowie diversifizierte Umsätze jenseits von Bekleidung.

Wie unterstützen Regierungen die Seidenraupenzucht?

Programme wie Indiens Silk Samagra-Programm bieten Subventionen, Ausbildung und erweiterten Maulbeeranbau und helfen dabei, Produktion und Exporte zu stabilisieren.

Welchen Wettbewerbsvorteil bieten Unternehmen der synthetischen Biologie?

Sie produzieren Spinnenseidenproteine durch Fermentation und erzielen dabei gleichbleibende Qualität, maßgeschneiderte Eigenschaften und geringere Flächenanforderungen, was traditionelle Mühlen unter Innovationsdruck setzt.

Seite zuletzt aktualisiert am: