Marktgröße und Marktanteil für ernsthafte Spiele

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.59 Milliarden US-Dollar |

| Marktgröße (2031) | 44.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr ernsthafte Spiele von şÚÁĎŐýÄÜÁż

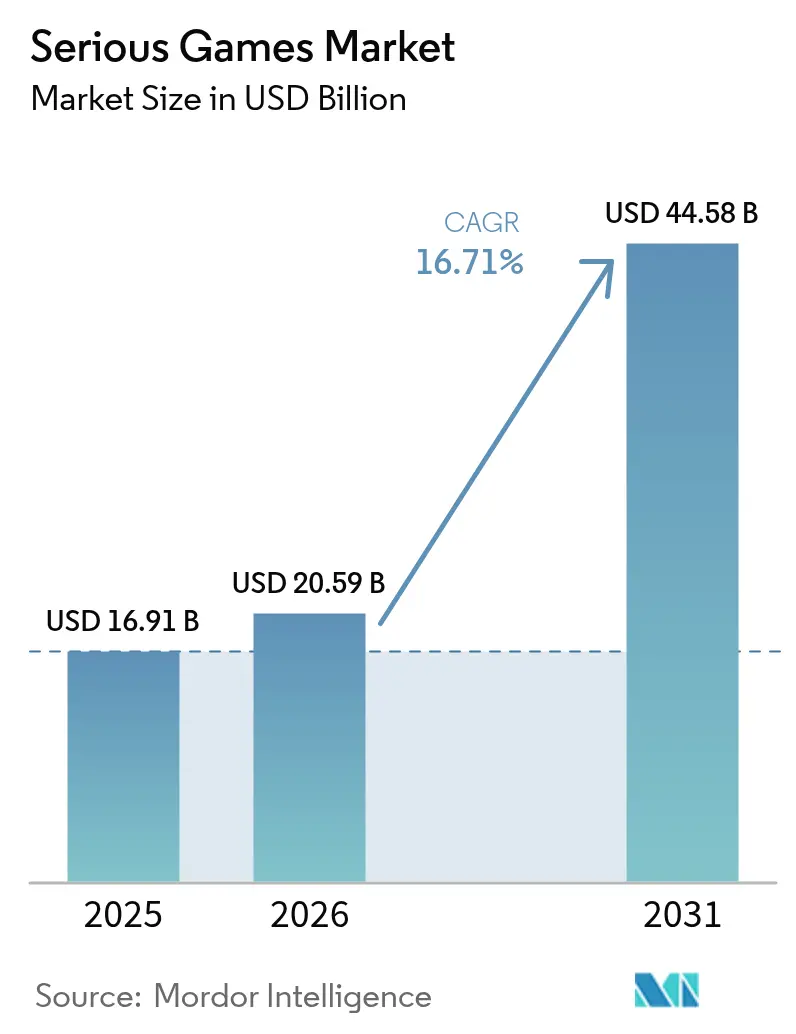

Die Marktgröße für ernsthafte Spiele wurde im Jahr 2025 auf USD 16,91 Milliarden geschätzt und soll von USD 20,59 Milliarden im Jahr 2026 auf USD 44,58 Milliarden bis 2031 wachsen, bei einer CAGR von 16,7 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von passiven folienbasierten Schulungen hin zu immersiven, simulationsgeführten Erlebnissen, die Trainingszyklen verkürzen, die Wissensretention verbessern und quantifizierbare Leistungsdaten liefern. Unternehmensweite Compliance-Vorgaben, Programme zur Verteidigungsbereitschaft und Bedenken hinsichtlich des Engagements in der Grundschule konvergieren, um die Ausgaben im Unternehmens- und öffentlichen Sektor zu beschleunigen. Die allgegenwärtige Verbreitung von Mobilgeräten, handelsübliche Hardware für virtuelle Realität (VR) und der Ausbau der 5G-Edge-Infrastruktur machen eine stets verfügbare, latenzarme Distribution kommerziell rentabel. Gleichzeitig senken Open-Source-Engines die Entwicklungshürden, obwohl das Fehlen standardisierter Ergebnismetriken und verschärfte Datenschutzbestimmungen das Wachstumsmomentum weiterhin dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Simulationstraining mit einem Umsatzanteil von 37,54 % im Jahr 2025, während Lernen und Bildung bis 2031 voraussichtlich mit einer CAGR von 17,44 % wachsen wird.

- Nach Plattform hielten Mobilgeräte und Tablets 43,12 % des Umsatzes im Jahr 2025, während Cloud-Gaming-Plattformen bis 2031 voraussichtlich mit einer CAGR von 17,87 % wachsen werden.

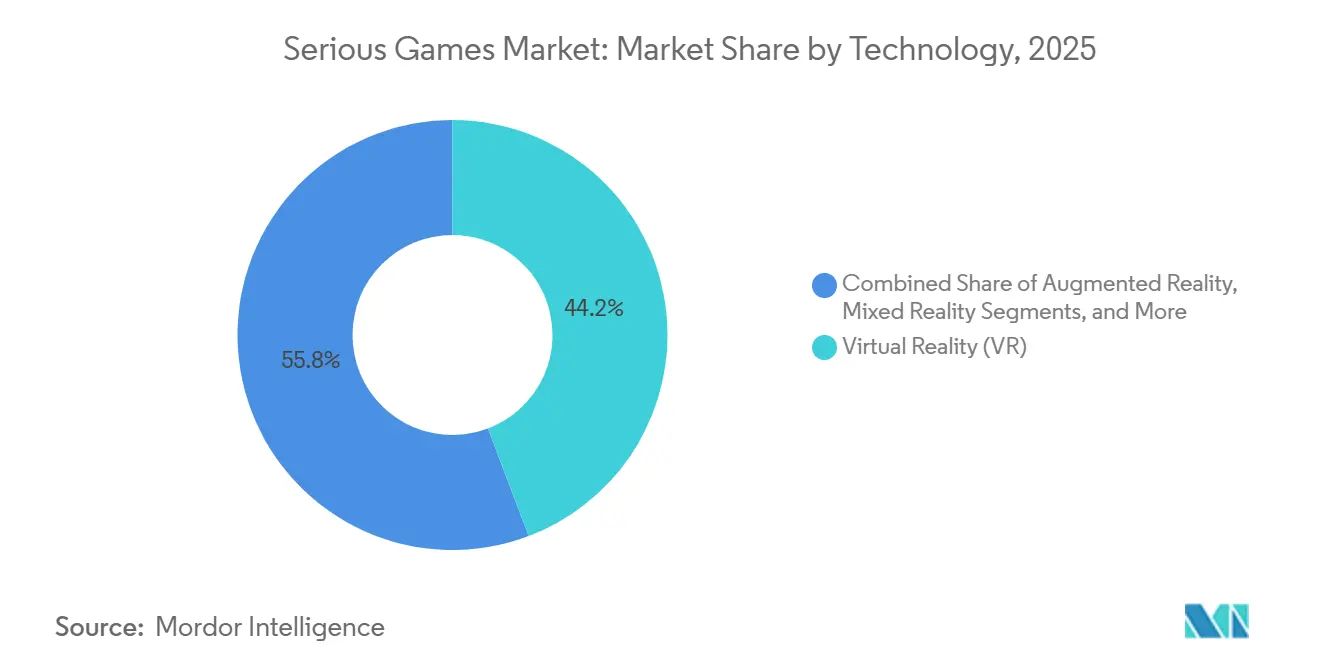

- Nach Technologie entfiel auf VR ein Anteil von 44,23 % im Jahr 2025, und Gemischte Realität ist für die schnellste CAGR von 17,83 % bis 2031 positioniert.

- Nach Endnutzerbranche dominierte das Gesundheitswesen mit 33,54 % des Umsatzes im Jahr 2025, und die Automobilbranche liegt auf Kurs fĂĽr eine CAGR von 18,07 % bis 2031.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 34,92 %, während für den asiatisch-pazifischen Raum eine CAGR von 17,68 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr ernsthafte Spiele

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Einführung mobilbasierter Mikrolernplattformen | +3.2% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Nachfrage nach simulationsbasiertem Compliance-Training | +3.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisrückgänge bei handelsüblichen VR-Headsets fördern Einsatz im Klassenzimmer | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte adaptive Handlungsstränge zur Steigerung der Lernretention | +2.9% | Global, frühe Einführung in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Übungen zur Verteidigungsbereitschaft in elektronischer Form | +2.1% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Open-Source-Spiel-Engines senken EinstiegshĂĽrden fĂĽr KMU | +2.0% | Global, besonders im asiatisch-pazifischen Raum und in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Weitverbreitete EinfĂĽhrung mobilbasierter Mikrolernplattformen

Die Unternehmensnutzung von kompakten mobilen Lerneinheiten erreichte 2025 67 % der Organisationen, angetrieben von verteilten Belegschaften, die drei- bis siebenminütige Szenarien gegenüber stundenlangen Kursen bevorzugen. Abschlussquoten übersteigen 90 %, da die Sitzungen auf Pendelzeiten und Pausen abgestimmt sind. Branchen mit hoher Fluktuation wie Einzelhandel und Gastronomie profitieren besonders, da die Zeit bis zur Kompetenzerlangung um fast 40 % verkürzt wird, weil neue Mitarbeiter Compliance-, Produkt- und Servicesimulationen auf persönlichen Geräten absolvieren. Cloud-Dashboards ermöglichen es Managern, den Fortschritt in Echtzeit zu verfolgen, und die 5G-Abdeckung in dicht besiedelten Metropolen des asiatisch-pazifischen Raums ermöglicht nun latenzfreie Mehrspielerdurchgänge, die früher unmöglich waren. Diese Faktoren stärken gemeinsam die Position des Mobilgeräts als alltäglichen Kanal für die berufliche Weiterqualifizierung.[1]GSMA Intelligence, "Die mobile Wirtschaft 2025," gsma.com

Unternehmensweite Nachfrage nach simulationsbasiertem Compliance-Training

Steigende Strafen – durchschnittliche OSHA-Bußgelder überstiegen 2025 USD 15.625 pro schwerwiegenden Verstoß, während DSGVO-Bußgelder EUR 4,5 Milliarden (USD 4,9 Milliarden) erreichten – veranlassen Unternehmen dazu, Checkbox-E-Learning durch interaktive Szenarien zu ersetzen,[2]U.S. Occupational Safety and Health Administration, "Strafanpassungen für Inflation," osha.gov . Mitarbeiter bewältigen virtuelle Chemieunfälle, Phishing-Bedrohungen oder Belästigungsfälle und erleben unmittelbare spielinterne Konsequenzen, wodurch die Vorfallsraten um bis zu 50 % gesenkt werden. Zertifizierungsstellen in der Luftfahrt, im Öl- und Gassektor sowie im Gesundheitswesen integrieren nun Mindeststunden für Simulationen in Lizenzerneuerungen und machen ernsthafte Spiele zu wiederkehrenden Budgetposten statt zu einmaligen Pilotprojekten. Anbieter reagieren mit Analyse-Suiten, die Spieleraktionen auf Richtlinienklauseln abbilden und es Prüfern ermöglichen, die Beherrschung mit digitalen Nachweisen zu verifizieren.

Preisrückgänge bei handelsüblichen VR-Headsets fördern Einsatz im Klassenzimmer

Der Einführungspreis von USD 299 für das Meta Quest 3S senkte die Hardware-Einstiegskosten auf ein für öffentliche Schulen geeignetes Niveau, was dazu führte, dass bis Mitte 2025 mehr als 1.200 US-amerikanische Schulbezirke VR integrierten. Kabellose Designs eliminieren den Bedarf an Gaming-PCs und vereinfachen das Gerätemanagement für schlanke IT-Teams. Obwohl Meta für 2026 Preiserhöhungen signalisierte, dämpfen Gerät-als-Service-Pakete, die Hardware, Inhalte und Support in monatliche Gebühren bündeln, den Budgetdruck. Wettbewerbsangebote von Pico und Sony erhalten Alternativen, und Sammelkaufkonsortien ermöglichen es Schulbezirken, Garantien und Desinfektionskit-Zusätze auszuhandeln. Da Bibliotheks-Ökosysteme reifen, tauschen Lehrer zunehmend statische Videos gegen immersive Exkursionen, Laborsicherheitsübungen und historische Nachstellungen aus und steigern so die Schülerengagement-Metriken ohne zusätzliche Unterrichtsstunden.

KI-gesteuerte adaptive Handlungsstränge zur Steigerung der Lernretention

Generative KI-Tools verkürzen die Designzeit für verzweigte Erzählungen nun um bis zu 70 % und erzeugen situative Varianten, die auf Benutzerentscheidungen und biometrische Signale reagieren. Adaptive Schwierigkeitskurven erhalten Flow-Zustände aufrecht und verdoppeln die Engagementdauer im Vergleich zu linearen Modulen. Im Gesundheitswesen überwachen KI-Tutoren Hand-Controller-Zittern und Blickbewegungen, um festzustellen, ob ein Medizinstudent zusätzliche Unterstützung benötigt, und injizieren dann Mikrolektionen zu Anatomie oder Instrumentenausrichtung.[3]U.S. Food and Drug Administration, "FDA genehmigt VR-Plattformen für chirurgisches Training," fda.gov Bei Datenwissenschaftsübungen diagnostizieren Algorithmen konzeptionelle Lücken – wie das Missverständnis von Korrelation und Kausalität – und leiten Lernende zu gezielter Nachbesserung. Aufsichtsprozesse schreiben die menschliche Überprüfung von KI-erstellten Skripten vor, um faktische Abweichungen zu vermeiden, aber frühe Pilotprojekte zeigen Verbesserungen der Bewertungsgenauigkeit von 15–20 %, wenn adaptive Engines die Kompetenzkompetenz einstufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte pädagogische Standards für die Ergebnismessung | -1.8% | Global, ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Vorabentwicklungskosten für individuelle 3D-Assets | -2.3% | Global, stärkere Belastung für KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken rund um biometrische Rückkopplungsschleifen | -1.2% | Europa, Nordamerika, zunehmende Kontrolle im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Instruktionsdesignern für ernsthafte Spiele | -1.5% | Global, am schwerwiegendsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Vorabentwicklungskosten fĂĽr individuelle 3D-Assets

Realistische Charaktermodelle kosten zwischen USD 1.800 und USD 30.000 pro Stück, während komplexe Industrieszenen USD 24.000 übersteigen, was die Asset-Erstellung zum größten Fixkostenposten für neue Marktteilnehmer macht. Eine einzelne Simulation kann 500–2.000 Künstlerstunden erfordern, und Stundensätze von nahezu USD 150 in den Vereinigten Staaten belasten kleine Studios. Obwohl KI-Textur-Pipelines und die Wiederverwendung von Asset-Marktplätzen einige Probleme lindern, erfordern sicherheitskritische Branchen nach wie vor maßgeschneiderte Geometrie mit verifizierter anatomischer oder mechanischer Genauigkeit. Investoren zögern, Studios ohne wiederholbare Asset-Pipelines zu unterstützen, was Gründer einem hohen Bootstrapping-Risiko aussetzt. Infolgedessen begrenzen viele KMU den Umfang oder greifen auf Low-Poly-Ästhetik zurück, die den Realismus einschränkt und die adressierbaren Sektoren verengt.

Begrenzte pädagogische Standards für die Ergebnismessung

Weniger als 30 % der kommerziellen Titel implementieren standardisierte xAPI-Anweisungen oder Kompetenzmodelle, was branchenübergreifende Wirksamkeitsvergleiche erschwert. Beschaffungsteams führen häufig 6- bis 12-monatige Pilotprojekte durch, um die Genehmigung des Vorstands zu sichern, was die Verkaufszyklen verlängert und die Kundenakquisitionskosten erhöht. Akkreditierungsstellen im Hochschulbereich und medizinische Gremien bezweifeln, ob spielinterne Bewertungen die Anforderungen an die Validität von Hochrisikotests erfüllen, was die Einführung in regulierten Programmen behindert. Der Mangel an Langzeitstudien, die Spielmetriken mit Arbeitsplatz-KPIs verknüpfen, lässt ROI-Narrative anekdotisch erscheinen. Solange Drittanbieter-Benchmarking-Konsortien keine Referenzdatensätze etablieren, riskieren Anbieter, auf der Grundlage von Grafik und Gimmicks statt nachweisbarer Lernwirkung zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Compliance-Druck sichert FĂĽhrungsposition der Simulation

Simulationstraining repräsentierte 37,54 % des Umsatzes im Jahr 2025 und bestätigt, dass regulierte Branchen wie Luftfahrt, Kernenergie und Chirurgie auf Üben-oder-Scheitern-Rahmenbedingungen angewiesen sind. Dieser Anteil entspricht einem Vorteil bei der Marktgröße für ernsthafte Spiele, den Führungskräfte selten übersehen. Rezertifizierungsregeln in Verbindung mit Versicherungsrabatten für validierte Übungen institutionalisieren jährliche oder vierteljährliche Auffrischungszyklen. Im Gegensatz dazu wird Lernen und Bildung bis 2031 voraussichtlich mit einer CAGR von 17,44 % wachsen, da Schulbezirke gegen 26 % chronische Abwesenheit unter US-amerikanischen Schülern ankämpfen. Gamifizierte Mathematik- und Geschichtsmodule zeigen zweistellige Verbesserungen beim Testergebniswachstum und überzeugen Administratoren, Lehrbuchbudgets in interaktive Inhalte umzuschichten.

Werbung- und Marketing-Titel verwandeln Unterhaltungsschleifen in Markenbewusstseinstreiber und bieten 2-fache Verweildauer und 70 % höhere Erinnerungsrate als Bannerwerbung, stellen jedoch im Vergleich zu unternehmenskritischen Simulationen noch eine Nische dar. Rekrutierungsbewertungen und therapeutische Interventionen, die unter Sonstige Anwendungen zusammengefasst sind, skalieren still und leise, da Arbeitgeber entdecken, dass spielbasierte kognitive Tests Lebenslaufprüfungen bei der Vorhersage der Arbeitsleistung um 30 % übertreffen. Am Horizont könnten konvergente lebenslanges Lernen-Plattformen die Grenzen zwischen Compliance-Übungen und akademischen Lehrplänen verwischen, aber die kurzfristigen Ausgaben werden weiterhin auf den bewährten Haftungsminderungswert der Simulation ausgerichtet sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Plattform: Mobile Bequemlichkeit trifft auf Cloud-Reichweite

Mobilgeräte und Tablets sicherten sich 43,12 % des Umsatzes im Jahr 2025, dank einer weltweiten installierten Basis von über 6 Milliarden Smartphones. Mitarbeiter trainieren während des Pendelns, und Manager übermitteln kompakte Updates zu Regulierungsänderungen, ohne Klassenzimmerslots reservieren zu müssen. Diese Allgegenwärtigkeit hält den Marktanteil für ernsthafte Spiele bei handgehaltenen Formfaktoren deutlich vor stationären Optionen. Cloud-Gaming-Plattformen werden jedoch voraussichtlich mit einer CAGR von 17,87 % wachsen und GPU-intensive Physikmodelle mit einer Latenz von unter 20 Millisekunden auf leistungsschwache Geräte streamen. Unternehmen eliminieren Hardware-Aktualisierungszyklen, und Inhaltsaktualisierungen werden sofort verbreitet, was den IT-Aufwand reduziert.

PC- und Laptop-Konfigurationen bleiben für hochpräzise Aufgaben unverzichtbar, wie z. B. Laparoskopie-Übungen, die latenzarme haptische Peripheriegeräte erfordern. Spielkonsolen erschließen sich Raum im Bereich der Verbraucherweiterqualifizierung, wo Einzelpersonen Sprachlernen- oder Finanzkompetenz-Titel direkt kaufen. VR-Headsets liefern Immersion für Rettungsübungen in engen Räumen, während Augmented-Reality-Wearables die Fähigkeit der Außendienstmitarbeiter erweitern, Schaltpläne auf Maschinen zu überlagern. Auf abgelegenen Ölplattformen oder in ländlichen Kliniken sind Offline-First-Designs nach wie vor wichtig, was zeigt, dass Vertriebsmodelle koexistieren werden, anstatt vollständig zu konvergieren.

Nach Technologie: VR-Dominanz sieht sich einem Wachstumsschub bei Gemischter Realität gegenüber

VR erzielte 44,23 % des Umsatzes im Jahr 2025 und profitierte von ausgereiften Authoring-Workflows und Unternehmens-Support-Partnern, die die Einführungszeit von Quartalen auf Wochen verkürzten. Diese Zugkraft sichert eine prominente Marktpräsenz für ernsthafte Spiele trotz Bedenken hinsichtlich Bewegungskrankheit. Gemischte Realität sollte mit einer CAGR von 17,83 % bis 2031 schneller wachsen, da industrielle Nutzer digitale Überlagerungen nutzen, um Fehlerquoten bei Elektrotafeln und Förderbändern um 40 % zu senken. Smartphone-basierte Augmented-Reality-Apps bleiben marketingzentriert aufgrund begrenzter räumlicher Verankerung.

KI-gestützte Engines injizieren prozedurale Variation und Konversationsagenten, reduzieren Inhaltsproduktionszyklen und ermöglichen adaptive Rückkopplungsschleifen. Gleichzeitig dominieren auf 3D-Grafik-Engine basierende Spiele, hauptsächlich auf Unity und Unreal, plattformübergreifende Codebasen und gewährleisten Abwärtskompatibilität bei schnellem Hardware-Wechsel. HTML5- und textbasierte Simulationen behalten einen Platz, wo Bandbreite knapp ist oder Compliance eine luftgespaltene Ausführung erfordert, und erhalten Optionen mit geringer Wiedergabetreue, aber hoher Zugänglichkeit in Schwellenländern aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzerbranche: Präzision im Gesundheitswesen versus Dringlichkeit in der Automobilbranche

Der Anteil des Gesundheitswesens von 33,54 % im Jahr 2025 resultiert aus von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zugelassenen chirurgischen Übungssuiten, die die Operationszeit um 20 % verkürzen und Komplikationsraten halbieren. Diese gefestigte Basis garantiert einen beträchtlichen Anteil an der Marktgröße für ernsthafte Spiele auf absehbare Zeit. Krankenhäuser integrieren VR nun in Assistenzarztrotationen, und Kostenträger erstatten Simulationsstunden, die nachweislich Haftpflichtansprüche senken. Die Automobilbranche, für die eine CAGR von 18,07 % prognostiziert wird, sieht sich einem Mangel an Elektrofahrzeugtechnikern gegenüber, der bis 2030 voraussichtlich 75.000 erreichen wird; OEMs finanzieren daher gefahrenfreie Batteriezerlegungsmodule, um Auszubildende vor 800-Volt-Paketen zu schützen.

Bildungseinrichtungen integrieren spielbasierte Progressionen in MINT-Fächer und verzeichnen Testergebnissteigerungen von 15–25 % bei Mittelschulkohorten. Einzelhandelsketten nutzen Onboarding-Spiele, um die Mitarbeiterfluktuation um 30 % zu senken. Medien- und Unterhaltungsunternehmen erproben Markenquests, die Fangemeinden in E-Commerce umwandeln, während Regierungsbehörden szenariobasierte Übungen für Botschaften im Bereich öffentliche Gesundheit und Katastrophenschutz einführen. Akteure aus Bauwesen, Logistik und Gastronomie – klassifiziert unter Sonstige Endnutzerbranchen – übernehmen VR-Sicherheitsmodule zur Minderung von Arbeitsunfällen und Versicherungsprämien, was branchenübergreifenden Schwung signalisiert.

Geografische Analyse

Nordamerika behielt 34,92 % des Umsatzes im Jahr 2025 und wurde durch USD 136 Millionen an US-amerikanischen Armee-Verträgen für synthetisches Training und Unternehmensbudgets gestützt, die durchschnittlich 1,5 % der Lohnsumme für Lernprogramme aufwenden. Verteidigungs- und Gesundheitskunden verlangen inländisches Hosting und FedRAMP-Compliance, was die Wechselkosten erhöht. Kanadische zweisprachige Mandate fördern lokalisierte Inhalte, und Mexikos Nearshoring-Welle treibt spanischsprachige Industriesimulationen an. Dennoch verlagert sich der Anbieterfokus auf mittelständische Konten, bei denen die Dealgrößen 60 % niedriger sind, aber die Verkaufszyklen schneller abgeschlossen werden, was die Einnahmequellen diversifiziert.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 17,68 % verzeichnen, angetrieben durch Chinas USD 70 Milliarden EdTech-Ausgaben, Indiens digitale Pädagogikziele der Nationalen Bildungspolitik 2020 und Japans berufliche Initiativen der Gesellschaft 5.0. Chinas verschärfte Verbraucherspielregeln drängten Studios in Unternehmenssegmente, während Indiens Offline-First- und Volkssprachen-Designimperative grĂĽne Felder fĂĽr mobilzentrierte Einsätze eröffneten. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs 5G-Dichte macht es zu einem Testgelände fĂĽr cloud-gelieferte Mehrspielerdurchgänge. Australien und Neuseeland gleichen Arbeitskräftemangel mit VR-Weiterqualifizierung aus, während SĂĽdostasiens Fertigungsboom Logistiksimulationen bei Preissensitivität und Piraterie-Risiko antreibt.

Europas reife Automobil-, Luft- und Raumfahrt- sowie Gesundheitsvertikalen ĂĽbernehmen ernsthafte Spiele zur ErfĂĽllung strenger Arbeitssicherheitsvorschriften, auch wenn DSGVO-Artikel 9 Eye-Tracking- und Herzfrequenzanalysen einschränkt. Unternehmen zahlen Aufschläge fĂĽr datenschutzfreundliche Software und schaffen eine Nische fĂĽr Anbieter mit zertifizierten Datenverarbeitungs-Pipelines. Der Nahe Osten lenkt Smart-City- und VerteidigungsmodernisierungszuschĂĽsse in Stadtplanungs- und Kriegsspielplattformen. Afrikas aufkeimende EinfĂĽhrung umfasst mobile Simulationen zur MĂĽttergesundheitsversorgung in Nigeria und Kenia, obwohl BandbreitenlĂĽcken VR-EinfĂĽhrungen behindern. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą konzentriert sich auf Brasilien und Argentinien, wo digitale Alphabetisierungsinitiativen an öffentlichen Schulen und betriebliche Umschulungsbudgets trotz Währungsvolatilität wachsen.

Wettbewerbslandschaft

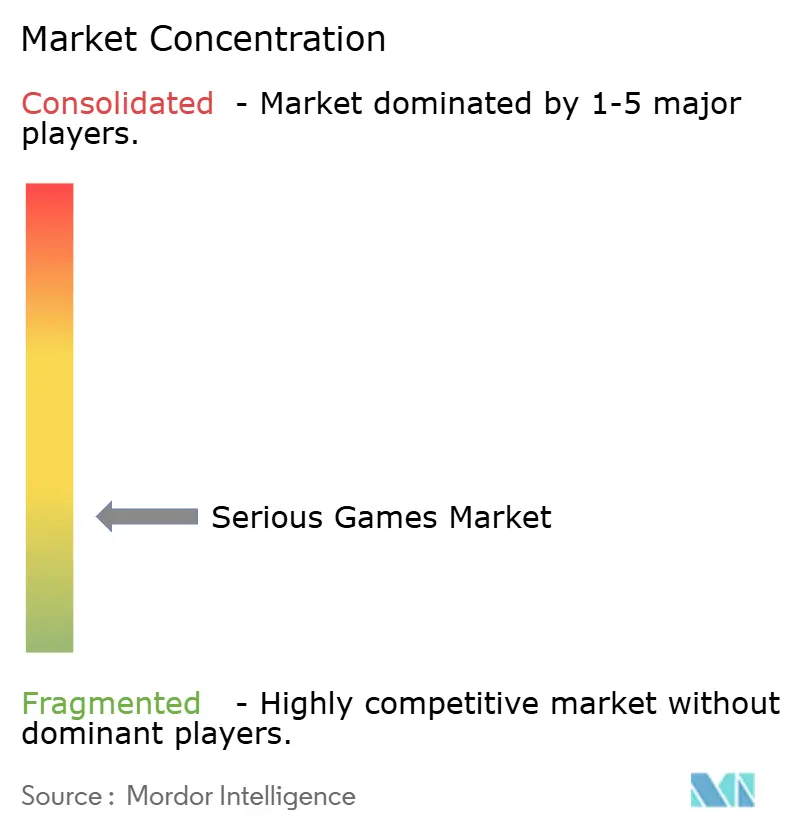

Der Markt für ernsthafte Spiele weist eine hohe Fragmentierung auf; kein Anbieter überschreitet einen Anteil von 8 %, und die fünf größten Anbieter zusammen halten etwa 28 %, was ein lebhaft wettbewerbsintensives Umfeld fördert. Infrastrukturriesen Unity Technologies und Epic Games liefern Engines, die 70 % der veröffentlichten Titel unterstützen, monetarisieren jedoch hauptsächlich über Lizenzgebühren und überlassen direkte Kundenbeziehungen den Inhaltsstudios. Vertikale Spezialisten – wie Immersive VR Education für medizinische Lehrpläne und Triseum für Unternehmenssimulationen – differenzieren sich durch Akkreditierungsausrichtung und Domänenauthentizität und erzielen Premiumpreise trotz begrenzter Skalierung.

Strategische Schritte konzentrieren sich auf Bibliotheksübernahmen, KI-Toolchain-Integration und Markteintritt im asiatisch-pazifischen Raum. Der USD 56,5 Milliarden schwere Leveraged Buyout von Electronic Arts im Januar 2026 unterstreicht das institutionelle Vertrauen in abonnementgeführte, nutzungsgetriebene Gaming-Trajektorien, obwohl die Schuldenlast experimentelle Forschung und Entwicklung einschränken könnte. Mittelgroße Studios entwickeln gemeinsam mit Unternehmenssoftwareanbietern und betten gamifizierte Lektionen in Kundenbeziehungs- oder Enterprise-Resource-Planning-Plattformen ein, um eingebettete Nutzerbasen zu erschließen. Open-Source-Engine-Kontroversen – wie Unity's vorübergehender Vorschlag einer Pro-Installations-Gebühr im Jahr 2024 – haben einige Studios dazu veranlasst, hauseigene Engines zu evaluieren, aber die Kosten-Nutzen-Gleichung begünstigt nach wie vor gängige Toolchains für geräteübergreifende Reichweite.

Talentknappheit bleibt ein struktureller Engpass. Instruktionsdesigner, die Pädagogik mit narrativer und technischer Kompetenz verbinden, erzielen mittlere US-amerikanische Gehälter von über USD 90.000, und Stellen bleiben bis zu neun Monate unbesetzt. Anbieter suchen daher Universitätspartnerschaften, um Zertifikatspipelines zu schaffen, und einige übernehmen Boutique-Lernagenturen direkt. Inhaltslokalisierung, insbesondere Sprachsynchronisation und kulturelle Anpassung, gewinnt an strategischer Bedeutung, da die Nachfrage im asiatisch-pazifischen Raum steigt und Unternehmen mit mehrsprachigen Asset-Bibliotheken und lokalen Support-Teams belohnt.

BranchenfĂĽhrer im Bereich ernsthafte Spiele

Designing Digitally, Inc.

Diginext (CS Group)

CCS Digital Education Ltd

Applied Research Associate Inc.

Grendel Games BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: JetSynthesys übernahm EverMerge, um seinen Casual-Gaming-Katalog in kognitive Trainingsnischen für alternde Bevölkerungsgruppen zu erweitern.

- Januar 2026: Ein von Blackstone und Sixth Street Partners geführtes Konsortium übernahm Electronic Arts in einem Leveraged Buyout im Wert von USD 56,5 Milliarden – dem größten Deal in der Geschichte der Spielebranche.

- Januar 2026: Atlas V erhielt eine Series-A-Finanzierung in Höhe von USD 6 Millionen, um museumsorientierte VR-Erlebnisse mit ernsthaften Spielen zu skalieren.

- Januar 2026: PlayVS übernahm Vanta Esports und integrierte Infrastruktur für kompetitives Gaming mit MINT-Lehrplänen an weiterführenden Schulen.

Globaler Berichtsumfang des Marktes fĂĽr ernsthafte Spiele

Ernsthafte Spiele sind digitale Anwendungen, die primär für Trainings- und Bildungszwecke entwickelt werden, wobei die Hauptfunktion darin besteht, Endnutzern Wissen zu vermitteln, sie zu trainieren, zu informieren und zu unterrichten. Sie werden hauptsächlich als Werkzeug für den Wissenstransfer durch Methoden eingesetzt, die Gameplay (gegen sich selbst/andere) und ein Bestrafungs-/Belohnungssystem nutzen, um das Lernen in einem spielbasierten Ansatz zu bewerten.

Der Markt fĂĽr ernsthafte Spiele ist segmentiert nach Anwendung (Werbung und Marketing, Simulationstraining, Lernen und Bildung, Sonstige Anwendungen), Plattform (PC und Laptop, Mobilgerät und Tablet, Spielkonsolen, VR-Head-Mounted-Display, Cloud-Gaming-Plattformen, Sonstige Plattformen), Technologie (Virtuelle Realität, Erweiterte Realität, Gemischte Realität, KĂĽnstliche-Intelligenz-gesteuerte Spiele, auf 3D-Grafik-Engine basierende Spiele, Sonstige Technologien), Endnutzerbranche (Gesundheitswesen, Bildung, Einzelhandel, Medien und Unterhaltung, Automobil, Regierung, Sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Werbung und Marketing |

| Simulationstraining |

| Lernen und Bildung |

| Sonstige Anwendungen |

| PC und Laptop |

| Mobilgerät und Tablet |

| Spielkonsolen |

| VR-Head-Mounted-Display |

| Cloud-Gaming-Plattformen |

| Sonstige Plattformen |

| Virtuelle Realität (VR) |

| Erweiterte Realität (AR) |

| Gemischte Realität (MR) |

| KĂĽnstliche-Intelligenz (KI) gesteuerte Spiele |

| Auf 3D-Grafik-Engine basierende Spiele |

| Sonstige Technologien |

| Gesundheitswesen |

| Bildung |

| Einzelhandel |

| Medien und Unterhaltung |

| Automobil |

| Regierung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Ăśbriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Australien und Neuseeland | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| °ŐĂĽ°ů°ě±đľ± | |

| Ăśbriger Naher Osten | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Nigeria | |

| Kenia | |

| Ăśbriges Afrika |

| Nach Anwendung | Werbung und Marketing | |

| Simulationstraining | ||

| Lernen und Bildung | ||

| Sonstige Anwendungen | ||

| Nach Plattform | PC und Laptop | |

| Mobilgerät und Tablet | ||

| Spielkonsolen | ||

| VR-Head-Mounted-Display | ||

| Cloud-Gaming-Plattformen | ||

| Sonstige Plattformen | ||

| Nach Technologie | Virtuelle Realität (VR) | |

| Erweiterte Realität (AR) | ||

| Gemischte Realität (MR) | ||

| KĂĽnstliche-Intelligenz (KI) gesteuerte Spiele | ||

| Auf 3D-Grafik-Engine basierende Spiele | ||

| Sonstige Technologien | ||

| Nach Endnutzerbranche | Gesundheitswesen | |

| Bildung | ||

| Einzelhandel | ||

| Medien und Unterhaltung | ||

| Automobil | ||

| Regierung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Australien und Neuseeland | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Kenia | ||

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr ernsthafte Spiele?

Die Marktgröße für ernsthafte Spiele betrug im Jahr 2026 USD 20,59 Milliarden und soll sich bis 2031 nahezu verdoppeln.

Wie groĂź wird der Markt fĂĽr ernsthafte Spiele bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 44,58 Milliarden erreichen wird, mit einer Expansion bei einer CAGR von 16,7 % ab 2026.

Welche Anwendung generiert derzeit den meisten Umsatz?

Simulationstraining führt und trägt 37,54 % des globalen Umsatzes im Jahr 2025 bei.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 eine CAGR von 17,68 % verzeichnen, aufgrund bedeutender Bildungs- und industrieller digitaler Lernprogramme.

Welches Technologiesegment zeigt das höchste zukünftige Wachstum?

Gemischte Realität soll am schnellsten wachsen, mit einer prognostizierten CAGR von 17,83 % bis 2031, angetrieben durch industrielle Überlagerungsanwendungsfälle.

Wer sind die fĂĽhrenden Engine-Anbieter hinter ernsthaften Spielen?

Unity Technologies und Epic Games liefern Engines, die etwa 70 % der veröffentlichten Titel antreiben, obwohl sie jeweils unter 8 % direkten Umsatzanteil halten.

Was ist das größte Hindernis für kleinere Studios?

Hohe Vorabentwicklungskosten fĂĽr 3D-Assets und der Mangel an Instruktionsdesignern stellen erhebliche EinstiegshĂĽrden dar.

Seite zuletzt aktualisiert am: