Marktgröße und Marktanteil der Drittanbieter-Logistik (3PL) in Saudi-Arabien

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

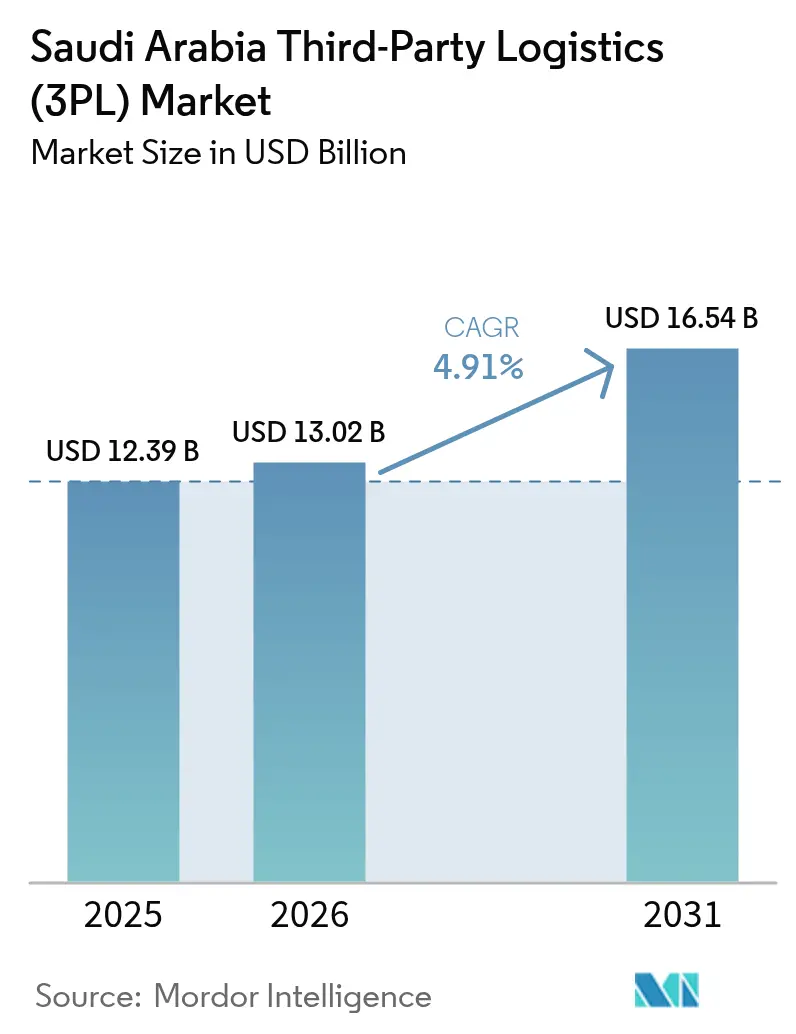

| Marktgröße im Basisjahr (2025) | 12.39 Milliarden US-Dollar |

| Marktgröße (2026) | 13.02 Milliarden US-Dollar |

| Marktgröße (2031) | 16.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

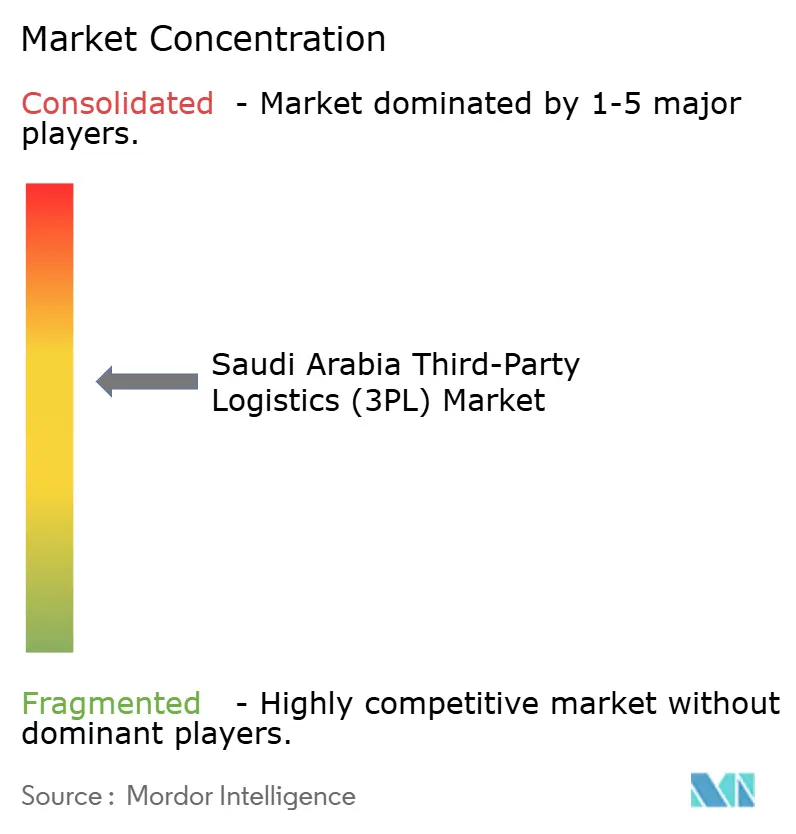

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Drittanbieter-Logistik (3PL) in Saudi-Arabien von şÚÁĎŐýÄÜÁż

Die Marktgröße der Drittanbieter-Logistik in Saudi-Arabien wurde im Jahr 2025 auf USD 12,39 Milliarden geschätzt und soll von USD 13,02 Milliarden im Jahr 2026 auf USD 16,54 Milliarden bis 2031 wachsen, bei einem CAGR von 4,91 % während des Prognosezeitraums (2026–2031).

Die Vision-2030-Reformen Saudi-Arabiens, verbindliche Vorschriften zur CO₂-Offenlegung und 5G-gestützte Logistikkorridore treiben Betreiber in Richtung Elektroflotten, mit erneuerbaren Energien betriebener Lagerhäuser und Echtzeit-Datenplattformen. Private Investitionsströme, darunter EUR 500 Millionen (USD 588,47 Millionen) von DHL und USD 860 Millionen an Risikokapitalfinanzierung, beschleunigen die Lagerautomatisierung und Innovationen auf der letzten Meile. Aufkommende Freihandelsgespräche mit China und dem Vereinigten Königreich stärken die Landbrücke, die das Rote Meer mit dem Golf verbindet, und eröffnen dem 3PL-Markt in Saudi-Arabien neue Ost-West-Routen und Fracht mit Premiumtarifen. Die Nachfrage nach pharmazeutischen Kühlketten, das Wachstum des Schnellhandels in Städten der zweiten Reihe und staatliche Einlagerungsvorschriften für strategische Reserven erweitern die Vertragsbasis über die Energielogistik hinaus.

Wichtigste Erkenntnisse des Berichts

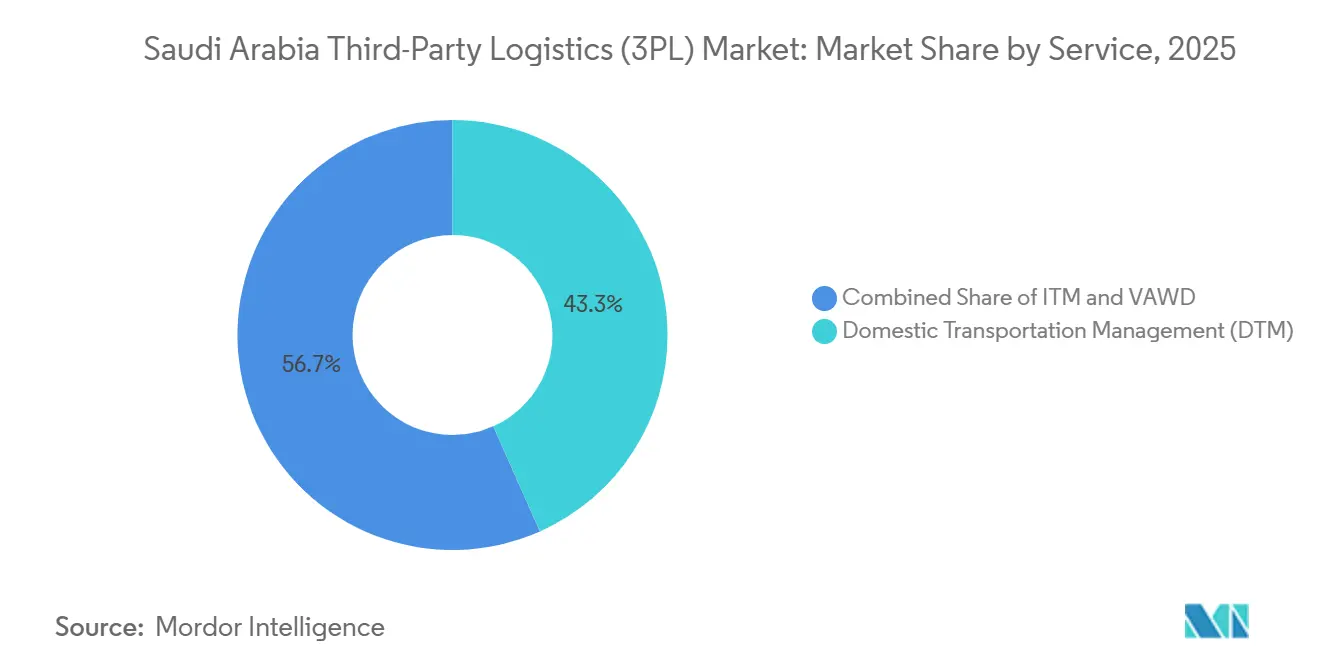

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Anteil von 43,33 % am Markt für Drittanbieter-Logistik (3PL) in Saudi-Arabien im Jahr 2025, während das internationale Transportmanagement bis 2031 einen CAGR von 5,2 % verzeichnen soll.

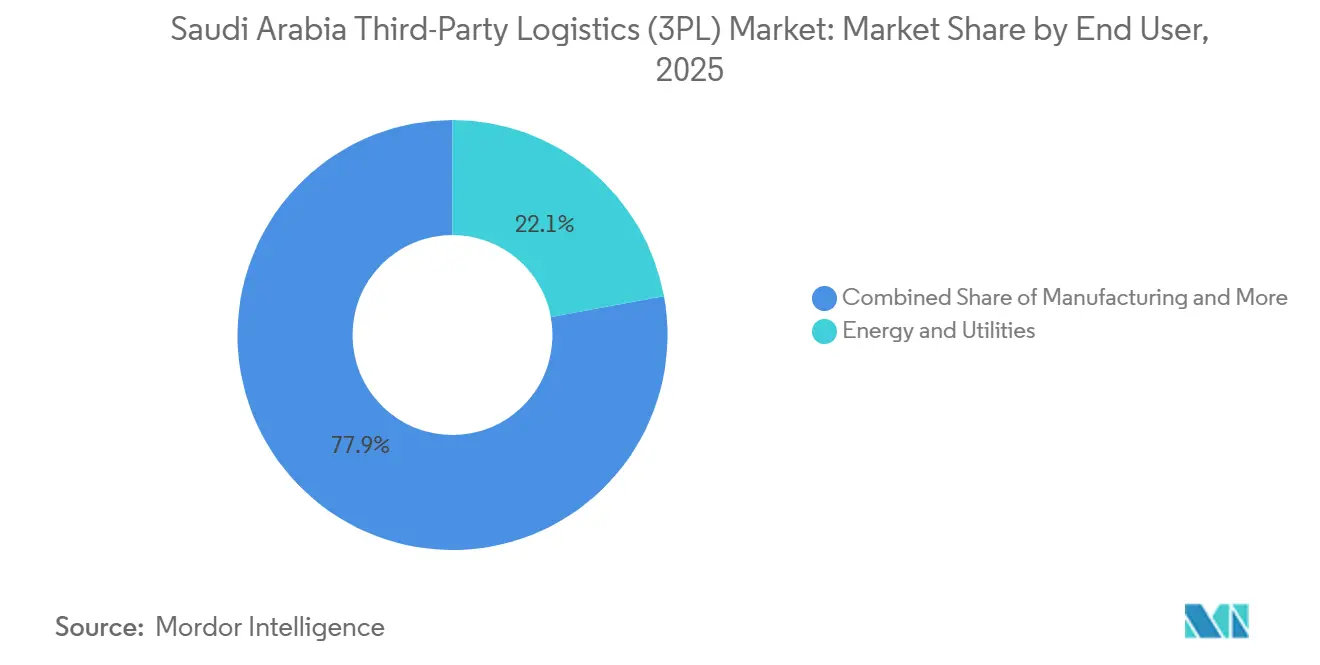

- Nach Endnutzer hielt Energie & Versorgung im Jahr 2025 einen Anteil von 22,12 % an der Marktgröße der Drittanbieter-Logistik (3PL) in Saudi-Arabien, während Biowissenschaften & Gesundheitswesen bis 2031 mit einem CAGR von 5,39 % expandieren soll.

- Nach Logistikmodell kontrollierten Asset-Heavy-Betreiber im Jahr 2025 einen Anteil von 39,2 % am Markt für Drittanbieter-Logistik (3PL) in Saudi-Arabien, während Asset-Light-Modelle zwischen 2026 und 2031 mit einem CAGR von 5,26 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes fĂĽr Drittanbieter-Logistik (3PL) in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Normen zur CO₂-Offenlegung (SASO 2025) katalysieren die Nachfrage nach grünen 3PL-Angeboten | +0.9% | National, mit früher Einführung in den Industriezonen Riad, Dschidda und Dammam | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Smart-Port-Integrationen in Dschidda und Dammam reduzieren die Liegezeiten in Häfen deutlich | +1.1% | Küstenregionen, konzentriert an den wichtigsten Containerterminals | Kurzfristig (≤ 2 Jahre) |

| GCC–China- und GCC–UK-Freihandelsabkommensverhandlungen erschließen neue Ost-West-Handelskorridore über die saudi-arabische Landbrücke | +0.8% | National, mit Ausstrahlungseffekten auf GCC-Partner und Volkswirtschaften am Roten Meer | Langfristig (≥ 4 Jahre) |

| Golfbahn Phase 1 (Dammam–Riad–Dschidda) reduziert die Transitzeiten im Königreich um bis zu 50 % | +0.7% | National, verbindet die Ostprovinz, die Zentralregion und die Westküste | Mittelfristig (2–4 Jahre) |

| Vorschriften zur lokalen Inhaltslagerung für strategische Reserven fördern Mehrmandanten-Zolllager | +0.5% | National, mit Konzentration in der Nähe von Industriestädten und Sonderwirtschaftszonen | Kurzfristig (≤ 2 Jahre) |

| Der rasche Aufstieg des Schnellhandels in Städten der zweiten Reihe treibt den Aufbau von Mikro-Fulfillment-Netzwerken voran | +0.6% | Städtische Zentren jenseits von Riad, Dschidda und Dammam, einschließlich Khobar, Tabuk und Abha | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Verbindliche Normen zur CO₂-Offenlegung katalysieren die Einführung grüner 3PL-Lösungen

Die SASO-Regelung von 2025 stellt einen strukturellen Wandel im saudi-arabischen 3PL-Markt dar und verankert Nachhaltigkeit direkt in den Beschaffungs- und Ausschreibungsqualifikationskriterien. Emissionstransparenz ist nicht länger eine Branding-Übung, sondern ein messbarer Leistungsmaßstab, der Auftragsvergaben und -verlängerungen beeinflusst. Anbieter, die in Solardächer, Elektroflotten und CO₂-Tracking-Plattformen investieren, können Preisprämien von 8–12 % erzielen, da Kunden zunehmend eine geringere Scope-3-Exposition und ESG-Ausrichtung schätzen. Unterdessen stehen flottenintensive Nachzügler unter Margendruck, erzielen schwächere Ausschreibungsergebnisse und riskieren den Ausschluss von staatlichen Aufträgen. Der Zugang zu Kapital entwickelt sich daher zu einem entscheidenden Differenzierungsmerkmal, das Wettbewerbsebenen prägt und die Konsolidierung innerhalb des Marktes beschleunigt.

5G-Smart-Port-Integrationen reduzieren Liegezeiten

Der Islamische Hafen Dschidda und der König-Abdulaziz-Hafen beschleunigen die digitale Transformation durch 5G-fähige Geräte, KI-gestützte Hafenplanung und automatisierte Torsysteme, wodurch die Liegezeit von Containern von vier auf zwei Tage reduziert wird. Dies senkt die Liegegebühren erheblich, verbessert die Lkw-Abfertigungszeiten und erhöht die Anlagenauslastung für Logistikbetreiber. 3PL-Anbieter, die Hafen-APIs direkt in ihre Transportmanagementsystem-Plattformen integrieren, gewinnen Echtzeittransparenz und schnellere Abfertigungszyklen, was es ihnen ermöglicht, Zeiteffizienz in Preisgestaltungsvorteile und Servicedifferenzierung im 3PL-Markt Saudi-Arabiens umzuwandeln.

GCC–China- und GCC–UK-Freihandelsabkommen erschließen die Landbrücke

Ausstehende Freihandelsabkommen, Zollsenkungen und harmonisierte elektronische Dokumentation ermöglichen nahtlose Schienen-Straßen-Containertransporte zwischen Dschidda und Dammam und schaffen einen Korridor, der Fracht bis zu drei Tage schneller nach Asien oder Europa befördern kann als die traditionelle Suez-Wasserroute. Die Vereinbarung von CMA CGM über ein Rotes-Meer-Terminal im Jahr 2024 unterstreicht das Vertrauen des Reeders in dieses Premium-Transitmodell[1]Ben Ames, "CMA CGM to Build Up Saudi Arabian Logistics Network," DC Velocity, dcvelocity.com . Da Zuverlässigkeit und Geschwindigkeit zu strategischen Differenzierungsmerkmalen werden, gewinnen intermodale Spezialisten, die entlang dieses Korridors positioniert sind, Erstmovervorteile im 3PL-Markt Saudi-Arabiens und erschließen zeitkritische und margenstarke Frachtströme.

Golfbahn Phase 1 halbiert die Binnentransitzeiten

Der 1.300 km lange Schienengüterverkehrskorridor Dammam–Riad–Dschidda soll die Transitzeiten im Königreich um nahezu 50 % reduzieren und gleichzeitig die CO₂-Emissionen pro Tonnenkilometer im Vergleich zum Fernlastkraftverkehr um geschätzte 60–70 % senken. 3PL-Anbieter, die den Schienen-Hauptlauf mit Erst- und Letzte-Meile-Lkw-Transport kombinieren, können schnellere, emissionsärmere Inlandslösungen anbieten, die mit den SASO-Compliance-Anforderungen und den ESG-Vorgaben der Verlader übereinstimmen. Diese multimodale Bündelung stärkt die Wertversprechen, insbesondere für Industrie- und FMCG-Kunden, die eine messbare Dekarbonisierung ihrer saudi-arabischen Lieferketten anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronisches Ungleichgewicht bei Fahrgestellen und Containerausrüstung durch Umleitungen aufgrund der Sicherheitslage am Roten Meer | -0.7% | Küstenregionen, insbesondere Häfen am Roten Meer und angeschlossene Binnenterminals | Kurzfristig (≤ 2 Jahre) |

| Städtische Staus durch Baustellenverkehr von Megaprojekten (NEOM, Qiddiya) beeinträchtigen die Effizienz auf der letzten Meile | -0.5% | Konzentriert im NEOM-Korridor, Riad (Qiddiya) und den Verbindungsautobahnen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der landesweiten Einführung des Zoll-Single-Window führen zu wiederholten Dokumentationsschleifen | -0.4% | National, betrifft den gesamten grenzüberschreitenden Handel und den Betrieb von Zolllagern | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Klasse-A-Kühllagerflächen außerhalb von Riad treibt die Mietkosten in die Höhe | -0.3% | Regional, konzentriert in Dschidda, Dammam und Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Chronisches AusrĂĽstungsungleichgewicht

Sicherheitsbedingte Kap-Umwege führen dazu, dass Fahrgestelle und 40-Fuß-Container in entfernten Häfen aufgestaut werden, sodass Exporteure in Dschidda 15–20 Tage auf Ausrüstung warten und Mietkosten tragen, die bis zu dreimal höher als normal sind. Diese Ungleichgewichte üben erheblichen Druck auf die internationalen Speditionsmargen aus, verringern die Rentabilität in Spitzenstauzeiten um bis zu fünf Prozentpunkte und schaffen operative Herausforderungen für 3PL-Anbieter im saudi-arabischen Markt[2]TradeArabia News Service, "Naqel Express Launches Two Logistics Facilities in Jeddah," tradearabia.com .

Verkehrsstaus durch Megaprojekte

Schwerer Baustellenverkehr rund um NEOM und Qiddiya verlängert die städtischen Lieferzeiten um 25–40 %. 3PL-Anbieter entstehen höhere Betriebskosten durch Nachtschichtzuschläge, Mikro-Hub-Mieten und erweiterte Kleintransporter-Flotten, was den Margen auf der letzten Meile schadet. Diese erhöhten Kosten werden voraussichtlich bis nach 2028 anhalten, wenn die größten Bauaktivitäten nachlassen, und prägen vorübergehend die Rentabilitätsdynamik im saudi-arabischen Markt für Lieferungen auf der letzten Meile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Landbrückenökonomie treibt internationales Wachstum voran

Der Inlandstransport machte 43,33 % des Umsatzes des Marktes für Drittanbieter-Logistik (3PL) in Saudi-Arabien im Jahr 2025 aus, während das internationale Transportmanagement mit einem CAGR von 5,2 % expandieren soll, was die Gewinne durch die Landbrückengeschwindigkeit widerspiegelt, die Premiumpreise rechtfertigen. Die Mehrwert-Lagerhaltung wächst aufgrund von Zolleinlagerungsbedarfen und E-Commerce-Fulfillment-Anforderungen. Der Straßentransport bleibt vielseitig, steht aber auf langen Strecken im Wettbewerb mit der Bahn. Die Bahn befördert Massengut und Containerladungen mit 60–70 % weniger CO₂ als Lkw, was mit den Offenlegungsvorschriften übereinstimmt. Der Luftfrachtverkehr bewältigt dringende Pharma- und Elektronikfrachten, während intelligente Häfen die Resilienz des Wassersektors stärken.

Der 3PL-Markt in Saudi-Arabien profitiert, wenn Smart-Port-APIs die Liegezeit von Schiffen auf 2 Tage reduzieren und die Zuverlässigkeit der Reedereien verbessern. Die Nachfrage nach Inlandsstraßentransporten bleibt auf einem Gebiet von 2,15 Millionen km² solide, doch CO₂-Vorschriften treiben Flottenaufrüstungen voran. Die Lagerhaltung nutzt Solardächer und Automatisierung, um grüne Vertragsangebote zu erfüllen. Zusammen diversifizieren diese Dienstleistungsverschiebungen die Einnahmen und unterstützen einen ausgewogeneren 3PL-Markt in Saudi-Arabien.

Nach Endnutzer: Pharmazeutische KĂĽhlkette ĂĽbertrifft Energie

Energie & Versorgung machte 22,12 % des Umsatzes des Marktes für Drittanbieter-Logistik (3PL) in Saudi-Arabien im Jahr 2025 aus, doch Biowissenschaften & Gesundheitswesen wird das Wachstum mit einem CAGR von 5,39 % anführen. Akute Kühllagerlücken außerhalb von Riad treiben die Mietpreise in Dschidda um 60 % in die Höhe, sichern aber auch langfristige Verträge. Einzelhandels- und E-Commerce-Volumina steigen durch Schnellhandels-Rollouts, während die Automobillogistik von Hyundais 50.000-Einheiten-Werk profitiert, das für 2026 geplant ist. Die Fertigung nutzt Zolllager, um höhere Bestände gemäß den Vorschriften für strategische Reserven zu halten.

Der 3PL-Markt in Saudi-Arabien zieht pharmazeutische multinationale Unternehmen an, die GDP-zertifizierte Handhabung, Seriennummernverfolgung und Flughafentransfers in unter zwei Stunden verlangen. Energiefracht bleibt wichtig, ist aber weniger dominant, da erneuerbare Energien und Diversifizierungspolitiken voranschreiten. Die gemischte Endnutzernachfrage glättet die Zyklizität und unterstützt das Cross-Selling von Mehrwertdienstleistungen.

Nach Logistikmodell: Joint Ventures beschleunigen die EinfĂĽhrung von Asset-Light-Modellen

Asset-Heavy-Marktführer kontrollierten im Jahr 2025 einen Anteil von 39,2 % am Markt für Drittanbieter-Logistik (3PL) in Saudi-Arabien und sollen mit einem CAGR von 5,26 % wachsen, unterstützt durch Joint Ventures wie CEVA Almajdouie Logistics, das 2.000 Anlagen ohne hohe Kapitalanforderungen verwaltet[3].CEVA Logistics, "CEVA Logistics and Almajdouie Finalize Joint Venture," cevalogistics.com Hybridstrukturen, die eigene Depots mit verwalteten Flotten kombinieren, optimieren das Bilanzrisiko, während der 3PL-Markt in Saudi-Arabien mit CO₂-gebundenen Kapitalausgaben zu kämpfen hat. Asset-Heavy-Marktführer halten weiterhin einen Anteil von 39,2 %, dank tiefer Flotten und Einhaltung der Saudisierungsanforderungen, stehen aber vor steigenden Ausgaben für Elektrofahrzeuge.

Private-Equity-Investoren steckten im Jahr 2025 USD 860 Millionen in Software, Robotik und Letzte-Meile-Apps, was Asset-Light-Neueinsteigern ermöglicht, über ihre Gewichtsklasse hinaus zu agieren. Managementgebühreneinnahmen wachsen schneller als Lkw-Frachteinnahmen, und digitale Kontrolltürme steigern die Transparenz. Die Modellspreizung vergrößert die Servicequalitätslücken und prägt die Konsolidierungsmuster im 3PL-Markt Saudi-Arabiens.

Geografische Analyse

Rotes-Meer- und Golf-Gateways gewinnen an Wettbewerbsfähigkeit durch 5G-fähige Kräne, KI-gestützte Liegeplatzplanung und Hafengemeinschaftssystem-Verbindungen, die die Liegezeit um 2 Tage verkürzen. NEOMs ferngesteuerte Kräne, die ab 2025 in Betrieb sind, kündigen die Automatisierung der nächsten Generation für ultragroße Schiffe an. Die Sonderwirtschaftszone für integrierte Logistik in Riad bietet 50 Jahre lang 0 % Steuern und Mehrwertsteuerbefreiungen und zieht regionale Distributionszentren an, während in Küstenstädten Kühllagermangel herrscht[4]NEOM Media Center, "Port of NEOM Strengthens Role in Global Supply Chain Connectivity," neom.com .

Die Golfbahn verbindet Dammam, Riad und Dschidda, halbiert die Binnenfrachttransitzeiten und reduziert die Emissionen um 60–70 %. Intermodale Hubs entstehen in der Nähe von Bahnknotenpunkten und treiben den 3PL-Markt in Saudi-Arabien in Richtung Container-Blockzüge für Elektronik und FMCG. Städtische Knoten der zweiten Reihe, darunter Khobar und Tabuk, erhalten Mikro-Hub-Investitionen, um Megaprojektstaus zu vermeiden und 30-Minuten-Lieferzusagen zu erfüllen.

Sekundärflughäfen erweitern Charterfrachtkapazitäten, da SAL mit der Hail-Regionalentwicklungsbehörde kooperiert und Exportwege für Agrarlebensmittel und Leichtfertigung verbessert. Die 200.000-m²-Pipeline von GFH-GWC fügt Klasse-A-Flächen in allen drei Großstädten hinzu und erleichtert den Bedarf an strategischen Reserven und Kühlketten. Die Geografie definiert daher einen Multi-Hub-3PL-Markt in Saudi-Arabien und keinen Riad-zentrierten.

Wettbewerbslandschaft

Internationale Logistikführer wie DHL, DSV, Maersk, Kuehne + Nagel und UPS skalieren ihre Aktivitäten in Saudi-Arabien aggressiv, mit kombinierten Investitionszusagen von über EUR 500 Millionen (USD 588,47 Millionen). Ihre Strategien betonen zunehmend Nachhaltigkeit – von solarbetriebenen Hubs bis hin zu ausgefeilten Emissionsverfolgungsdashboards –, was einen breiteren Vorstoß in Richtung grüner Logistik widerspiegelt. Diese globalen Akteure nutzen fortschrittliche digitale Werkzeuge, datengestützte Routenoptimierung und integrierte Lieferkettenplattformen, um sich in einem Markt zu differenzieren, in dem ökologische Verantwortung zu einem kommerziellen Gebot wird.

Lokale Marktführer, darunter Almajdouie und SAL, verteidigen ihren Marktanteil durch starke Regierungsbeziehungen, Einhaltung der Saudisierungsanforderungen und tiefes regionales Wissen. Joint Ventures wie DHL-Aramco ASMO und CEVA-Almajdouie veranschaulichen eine strategische Verbindung globaler technologischer Expertise mit lokalen operativen Vermögenswerten und verdeutlichen, wie Beziehungskapital und digitale Fähigkeiten die Wettbewerbspositionierung stärken können. Nachhaltigkeitsgebundene Verträge verstärken diese Dynamik weiter und bieten Preisprämien von 8–12 % für Betreiber, die den CO₂-Fußabdruck pro Sendung zuverlässig quantifizieren können, wodurch ökologische Leistung direkt in kommerzielle Vereinbarungen eingebettet wird.

Nischensegmente wie die pharmazeutische Kühlkettenlogistik weisen burggrabenartige Wirtschaftlichkeit auf, da die Knappheit an konformen Anbietern hohe Markteintrittsbarrieren schafft und den strategischen Wert GDP-fähiger Betreiber erhöht. Gleichzeitig stellen Tier-2-Stadtnetzwerke für Schnellhandels-Lieferungen auf der letzten Meile unerschlossenes Potenzial dar und ermöglichen es agilen 3PL-Anbietern, hochfrequente Ströme in Lebensmitteln und Pharmazeutika zu erschließen. Risikokapitalinvestitionen beschleunigen den Einsatz von Robotik, Plattformintegration und operative Skalierung und bereiten den Boden für eine Konsolidierungswelle, wenn aufstrebende Start-ups reifen, und positionieren Saudi-Arabien als Testfeld für technologiegestützte Logistiklösungen der nächsten Generation.

BranchenfĂĽhrer im Markt fĂĽr Drittanbieter-Logistik (3PL) in Saudi-Arabien

Almajdouie Group

Wared Logistics

DHL Supply Chain

Aramex

Hala Supply Chain Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: DHL unterzeichnete ein Memorandum of Understanding mit Hyperview Saudi, um wasserstoffbetriebene Fernlastkraftwagen in Jubail als Machbarkeitsnachweis fĂĽr nachhaltigen GĂĽterverkehr zu erproben.

- Februar 2025: DHL eCommerce unterzeichnete eine Vereinbarung zum Erwerb einer Minderheitsbeteiligung am saudi-arabischen Paketlogistikanbieter AJEX Logistics Services und markierte damit seinen strategischen Einstieg in den saudi-arabischen E-Commerce-Paketmarkt.

- Januar 2025: Aramex eröffnete eine hochmoderne robotergestützte Sortieranlage am Islamischen Hafen Dschidda mit fortschrittlicher Automatisierung durch 120 robotergeführte Fahrzeuge (RGVs), die bis zu 96.000 Sendungen pro Tag verarbeiten.

- Oktober 2024: CEVA Logistics und Almajdouie Group schlossen die Gründung eines Joint Ventures namens CEVA Almajdouie Logistics ab. Das Joint Venture bündelt die Transport- und Logistikaktivitäten beider Unternehmen, um durchgängige integrierte Logistik- und Lieferkettendienstleistungen in ganz Saudi-Arabien anzubieten.

Berichtsumfang des Marktes fĂĽr Drittanbieter-Logistik (3PL) in Saudi-Arabien

| Inlandstransportmanagement (ITM) | ł§łŮ°ů˛ąĂź±đ˛Ô·É±đ˛µ±đ |

| Eisenbahnen | |

| Luftwege | |

| Wasserwege | |

| Internationales Transportmanagement (ITM) | ł§łŮ°ů˛ąĂź±đ˛Ô·É±đ˛µ±đ |

| Eisenbahnen | |

| Luftwege | |

| Wasserwege | |

| Mehrwert-Lagerhaltung & Distribution (MLVD) |

| Automobilindustrie |

| Energie & Versorgung |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| KonsumgĂĽter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | ł§łŮ°ů˛ąĂź±đ˛Ô·É±đ˛µ±đ |

| Eisenbahnen | ||

| Luftwege | ||

| Wasserwege | ||

| Internationales Transportmanagement (ITM) | ł§łŮ°ů˛ąĂź±đ˛Ô·É±đ˛µ±đ | |

| Eisenbahnen | ||

| Luftwege | ||

| Wasserwege | ||

| Mehrwert-Lagerhaltung & Distribution (MLVD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| KonsumgĂĽter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der 3PL-Markt in Saudi-Arabien bis 2031 erreichen?

Der Markt soll bis 2031 USD 16,54 Milliarden erreichen.

Welche Dienstleistungskategorie wächst innerhalb des Sektors am schnellsten?

Das internationale Transportmanagement schreitet mit einem CAGR von 5,2 % voran, unterstĂĽtzt durch RĂĽckenwind aus LandbrĂĽcke und Freihandelsabkommen.

Warum expandieren Verträge im Bereich Biowissenschaften & Gesundheitswesen so schnell?

Akute Kühllagermängel und regulatorische Rückverfolgungsvorschriften treiben die spezialisierte Logistiknachfrage mit einem CAGR von 5,39 % an.

Welche Infrastruktur wird die Binnenfrachttransitzeiten am stärksten verkürzen?

Die Golfbahn wird die Transitzeiten zwischen Dammam–Riad–Dschidda halbieren und den CO₂-Ausstoß pro Tonnenkilometer um bis zu 70 % reduzieren.

Wie wirken sich die Vorschriften zur COâ‚‚-Offenlegung auf die 3PL-Strategien aus?

Die SASO-2025-Regelungen treiben Anbieter in Richtung Elektro-Lkw, Solarlager und Emissionssoftware und ermöglichen Preisprämien von 8–12 % für konforme Dienstleistungen.

Wie viel Privatkapital floss 2025 in die saudi-arabische Logistiktechnologie?

Die Risikokapitalfinanzierung erreichte USD 860 Millionen, ein Anstieg von 116 % gegenĂĽber dem Vorjahr, der Automatisierung und Letzte-Meile-Plattformen unterstĂĽtzt.

Seite zuletzt aktualisiert am: