Rodentizide-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

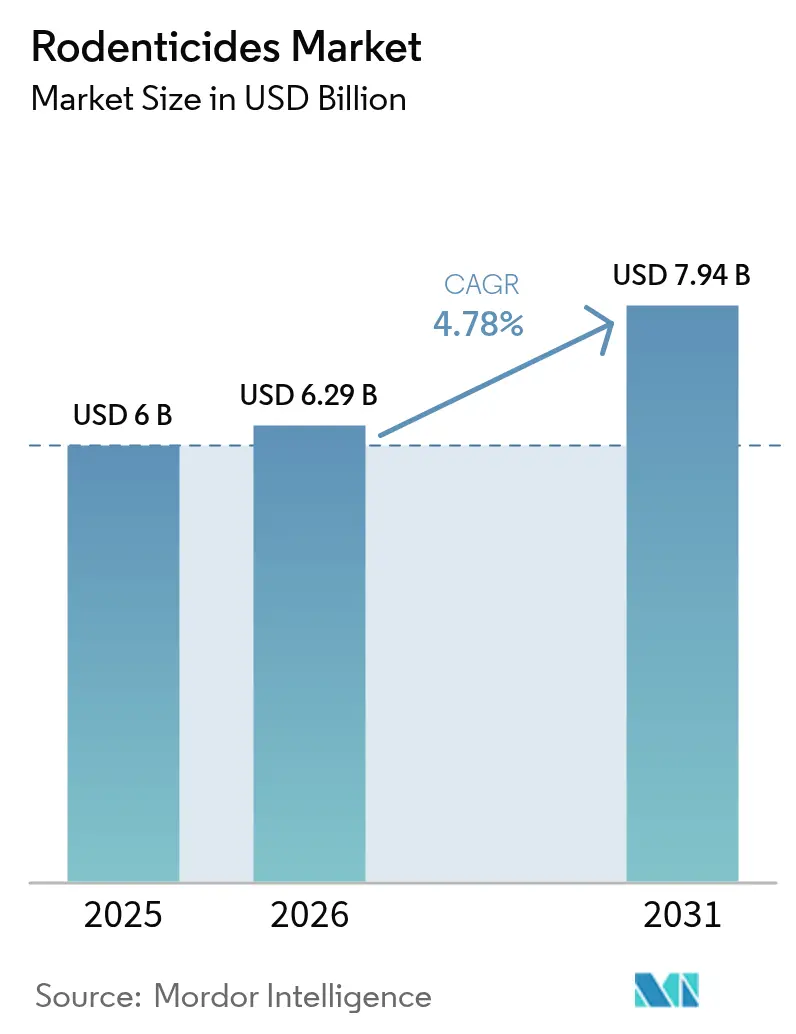

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 6.29 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 7.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rodentizide-Marktanalyse von şÚÁĎŐýÄÜÁż

Die Rodentizide-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ wird voraussichtlich von USD 6,0 Milliarden im Jahr 2025 auf USD 6,29 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,78 % ĂĽber 2026–2031 USD 7,94 Milliarden erreichen. Steigende klimabedingte Nagerpopulationen, wachsende ErnährungssicherheitslĂĽcken und verschärfte Volksgesundheitsstandards halten die Nachfrage in landwirtschaftlichen, gewerblichen und privaten Bereichen widerstandsfähig. Strenge Hygienevorschriften im globalen Lebensmittelhandel, kombiniert mit verlängerten Brutzeiten in wärmeren städtischen Umgebungen, verstärken den Bedarf an zuverlässigen chemischen und nicht-chemischen Lösungen. Regulatorische Ă„nderungen, die Antikoagulanzien-Rodentizide der zweiten Generation (SGARs) in Kalifornien und dem Vereinigten Königreich einschränken, beschleunigen Innovationen bei Flocoumafen mit geringer Toxizität und Fertilitätskontrollprodukten. Digitale Ăśberwachung, einschlieĂźlich IoT-fähiger Köderstationen, senkt die Arbeitskosten fĂĽr Schädlingsbekämpfungsunternehmen und eröffnet Herstellern neue Möglichkeiten zur Differenzierung ihres Angebots.

Wichtigste Erkenntnisse des Berichts

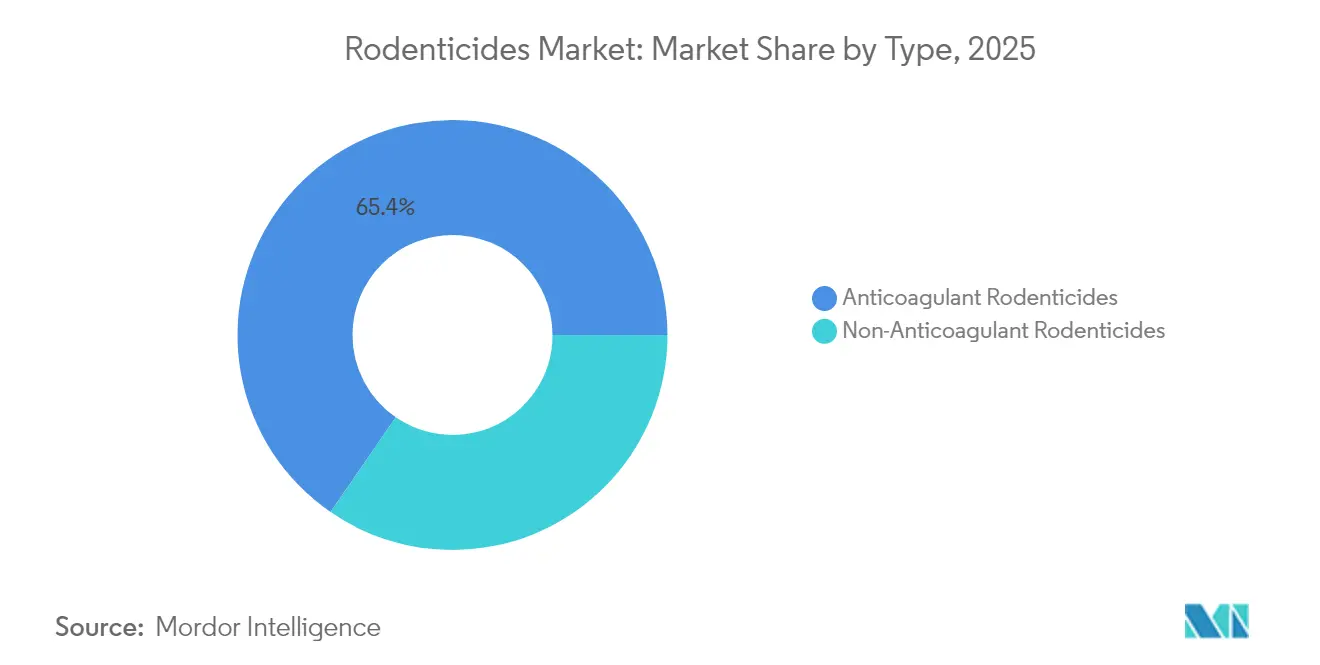

- Nach Typ erfassten Antikoagulanzien 65,40 % der Rodentizide-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Jahr 2025, und Nicht-Antikoagulanzien werden voraussichtlich am schnellsten mit einer CAGR von 7,35 % bis 2031 wachsen.

- Nach Form fĂĽhrten µţ±ôöł¦°ě±đ mit 44,30 % des Rodentizide-Marktanteils im Jahr 2025, während flĂĽssige Konzentrate voraussichtlich mit einer CAGR von 7,05 % bis 2031 expandieren werden.

- Nach Anwendung hielten gewerbliche und industrielle Räumlichkeiten einen Anteil von 37,40 % an der Rodentizide-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Jahr 2025, während °Â´Çłó˛Ô˛µ±đ˛úäłÜ»ĺ±đ voraussichtlich mit einer CAGR von 6,25 % bis 2031 steigen werden.

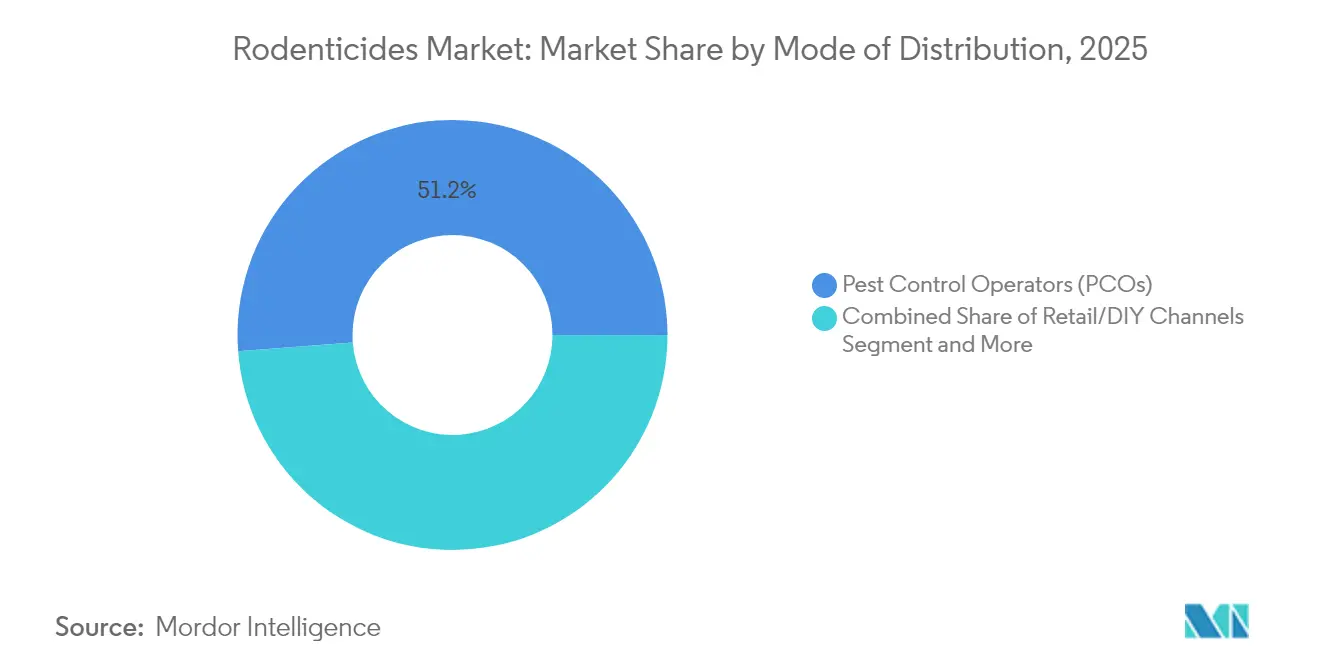

- Nach Vertrieb entfielen 51,20 % der Verkäufe im Jahr 2025 auf Schädlingsbekämpfungsunternehmen. Staatliche Vektorkontrollprogramme werden voraussichtlich die höchste CAGR von 7,02 % bis 2031 aufweisen.

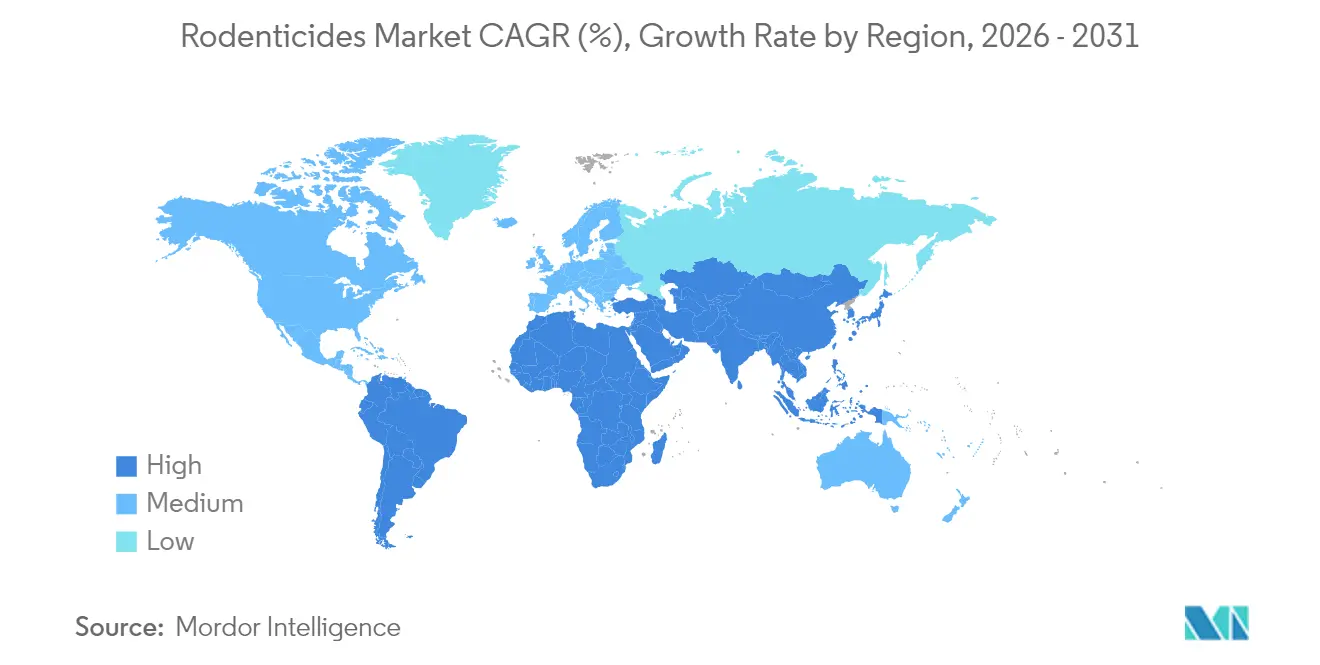

- Nach Geografie führte Nordamerika mit 35,60 % des Rodentizide-Marktanteils im Jahr 2025, während die Asien-Pazifik-Region die schnellste Wachstumsrate von 5,95 % zwischen 2026 und 2031 verzeichnete.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Rodentizide-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg biosicherer Warenhandelsstandards | +0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lebensmittel- und landwirtschaftlicher Produktivität | +1.2% | Global, am höchsten in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Verbreitung von groĂźflächiger, vertikal integrierter Landwirtschaft | +0.6% | Asien-Pazifik als Kern, Ausweitung auf ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Schnelle städtische Nagerschädlingsbefall im Zusammenhang mit dem Klimawandel | +0.9% | Global, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Einzeldosis-Antikoagulanzien der zweiten Generation mit Ökolabel | +0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Subventionierte Programme zur Prävention nagetierĂĽbertragener Zoonosen | +0.5% | Naher Osten, Afrika und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Anstieg biosicherer Warenhandelsstandards

Handelsabkommen verlangen zunehmend zertifizierte Nagerkontrollprotokolle, um die Übertragung von Schädlingen über Grenzen hinweg zu verhindern, und verpflichten Getreideterminals, Lagerhäuser und Reedereien zur Einführung professionell angewendeter Rodentizide und integrierter Schädlingsmanagementpläne (IPM). Parallele Vorschriften in der Europäischen Union und Nordamerika knüpfen die Exportberechtigung an schädlingsfreie Lagerzertifikate und veranlassen Exporteure, manipulationssichere Köderkästen einzusetzen, die den Stewardship-Codes für Antikoagulanzien-Rodentizide der zweiten Generation (SGAR) entsprechen. Diese Maßnahmen schützen Millionen-Dollar-Sendungen vor Quarantänestopps und machen professionelle Rodentizide zu einem unverzichtbaren Instrument zur Sicherung der Handelskontinuität. Der wirtschaftliche Anreiz wächst, da der Agrarausblick der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation (OECD-FAO) ein jährliches Konsumwachstum von 1,3 % bis 2032 prognostiziert, was den Druck auf bereits überlastete Logistiknetzwerke erhöht [1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „OECD-FAO Agrarausblick 2023–2032,” oecd.org.

Steigende Nachfrage nach Lebensmittel- und landwirtschaftlicher Produktivität

Steigende Kalorienbedürfnisse und klimabedingte Ertragsschwankungen setzen Getreide- und Gartenbausysteme höheren Nachernteverlusten aus, die in Schwellenmärkten bei unzureichender Nagerkontrolle 30–40 % erreichen können. Feldstudien in den Reisanbaugürteln des Asien-Pazifik-Raums zeigen, dass ökologisch basiertes Nagermanagement die Erträge um 6–15 % und die landwirtschaftlichen Einkommen um mehr als 15 % steigert – eine überzeugende Rendite auf Rodentizide-Investitionen. In Afrika verringern Vielzitzenmäuse bis zu 48 % der Maisernte, was Regierungen dazu veranlasst, großflächige Zinkphosphid-Kampagnen zu subventionieren. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen bestätigt, dass die Kombination struktureller Siloaufrüstungen mit gezielter chemischer Kontrolle die Lagerverluste deutlich reduziert[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Integriertes Nagermanagement in der Getreidlagerung,” fao.org . Da der Klimawandel die Brutzeiten verlängert, steigen Landwirte von Einzelbehandlungen auf programmatische Anwendungen um und stärken so das langfristige Mengenwachstum im Rodentizide-Markt.

Verbreitung von großflächiger, vertikal integrierter Landwirtschaft

Megafarmen standardisieren Schädlingsmanagementprotokolle über mehrere Standorte hinweg und lagern häufig an zertifizierte Schädlingsbekämpfungsunternehmen aus, um Compliance und gleichbleibende Servicequalität zu gewährleisten. Deutsche Schweinezuchtforschung ergab, dass 70 % der Betriebe Fachleute beauftragen und dabei sowohl Kosteneinsparungen als auch höhere Wirksamkeit erzielen. Mengeneinkäufe nutzen Preisvorteile und sichern die Versorgung mit fortschrittlichen Formulierungen wie Cholecalciferol-Mischungen, was dem Rodentizide-Markt eine vorhersehbare Basisnachfrage verschafft. Präzisionslandwirtschaftsplattformen integrieren Nageraktivitätssensoren, die die Köderplatzierung steuern und den Verbrauch optimieren, was den Wertbeitrag digitalbereiter Produkte verstärkt.

Schnelle städtische Nagerschädlingsbefall im Zusammenhang mit dem Klimawandel

Wärmeinseleffekte und unregelmäßige Niederschläge begünstigen längere Brutzeiten für Hausnager, wobei Washington D.C. im Jahr 2024 den weltweit stärksten Anstieg städtischer Rattensichtungen verzeichnete. Ähnliche Anstiege in Paris, Sydney und Jakarta zwingen Kommunen zur Intensivierung von Köderungsprogrammen und Bürgeraufklärung. Städte kombinieren nun Hygienemaßnahmen mit Echtzeit-Tracking von Köderstationen und verpflichten Lieferanten, Formulierungen bereitzustellen, die trotz Temperaturschwankungen und Feuchtigkeit im Freien schmackhaft bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme resistenter Schädlinge | -0.7% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Umwelt- und Gesundheitsgefahren für den Menschen | -0.9% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Verschärfung der Beschränkungen für den Außeneinsatz von SGARs | -0.6% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Alternativen zur Fertilitätskontrolle | -0.3% | Nordamerika und Europa, anderswo begrenzt | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunahme resistenter Schädlinge

Genetische Mutationen, insbesondere im Vkorc1-Gen, untergraben Antikoagulanzien der ersten und zweiten Generation, erhöhen die Behandlungskosten und verlängern die Befallszeiträume. Libanesische Feldarbeit bestätigte Resistenz bei Hausmäusen und Ratten trotz begrenzter Überwachung des Rodentizide-Verkaufs. Neuseeländische Studien stellten Brodifacoum-Toleranz in isolierten Populationen ohne vorherige Exposition fest, was auf spontane Resistenz durch genetische Drift hindeutet[3]Quelle: Commonwealth Scientific and Industrial Research Organisation, „Brodifacoum-Resistenzstudie,” csiro.au . Kalifornische Erdhörnchen überleben nun Diphacinon- und Chlorophacinon-Impulse, was zur Rotation auf Zinkphosphid- oder Cholecalciferol-Mischungen zwingt. Resistenz erhöht die Serviceeinsätze und treibt Investitionen in die Diagnostik, was das Mengenwachstum für etablierte Chemikalien dämpft.

Umwelt- und Gesundheitsgefahren fĂĽr den Menschen

Nordamerikanische Greifvogel-Nekropsien ergaben Antikoagulanzien-RĂĽckstände in 951 Kadavern ĂĽber drei Jahrzehnte[4]Quelle: Gesellschaft fĂĽr Umwelttoxikologie und Chemie, „Antikoagulanzien-Rodentizide-RĂĽckstände in Greifvögeln,” setac.org . In ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą trugen 92 % der getesteten Karakale SGAR-Spuren, wobei die Nähe zu Weinbergen als SchlĂĽsselfaktor identifiziert wurde. Die Umweltschutzbehörde der Vereinigten Staaten setzte Dimethyltetrachlorterephthalat (DCTP) im Jahr 2024 aufgrund von Bedenken hinsichtlich seiner Auswirkungen auf die SchilddrĂĽse aus [5]Quelle: Amt des Bundesregisters, „Notfallaussetzung der DCPA-Zulassungen,” federalregister.gov . Verstärkte Medienberichterstattung schĂĽrt den Widerstand der Verbraucher und erhöht die Nachfrage nach Fertilitätskontrolle oder mechanischen Fallen im Wohnbereich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Antikoagulanzien dominieren trotz Innovationsdruck

Antikoagulanzien sicherten sich 65,40 % des Umsatzes im Jahr 2025 und untermauern die Marktführerschaft im Rodentizide-Markt. Ihre Einzeldosis-Letalität gegen resistente Stämme verankert die Nutzung in Lagerhäusern und Lebensmittelbetrieben, auch wenn Regulierungsbehörden die zulässigen Konzentrationen reduzieren. Moleküle der zweiten Generation, wie Brodifacoum, bleiben bei Fachleuten bevorzugt, während Nicht-Antikoagulanzien-Klassen voraussichtlich mit einer CAGR von 7,35 % bis 2031 wachsen werden, wobei die Nachfrage auf Zinkphosphid- und Cholecalciferol-Hybride gelenkt wird. Studien zeigen, dass Zinkphosphid die Feldpopulationen um 58,15 % reduzierte und damit traditionelle Ergebnisse der ersten Generation übertraf.

Parallel dazu haben Bromethalin und Strychnin eine Nischennutzung für Bausysteme, in denen die Antikoagulanzien-Resistenz stark ausgeprägt ist. Regulatorische Entwicklungen gegen Metallphosphide in einkommensschwachen Regionen dämpfen die breitere Einführung, doch spezialisierte Bedürfnisse erhalten eine bescheidene Nachfrage aufrecht. Insgesamt ermöglicht die Portfoliodiversifizierung den Marktführern, das Risiko gegenüber einzelnen regulatorischen Einschränkungen abzupuffern und den Rodentizide-Markt anpassungsfähig zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Form: µţ±ôöł¦°ě±đ fĂĽhren, während flĂĽssige Konzentrate stark wachsen

µţ±ôöł¦°ě±đ behielten einen Anteil von 44,30 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnnachfrage im Jahr 2025 aufgrund ihrer Witterungsbeständigkeit und Kompatibilität mit manipulationssicheren Stationen, die im Rahmen des Stewardships fĂĽr Antikoagulanzien-Rodentizide der zweiten Generation (SGAR) vorgeschrieben sind. Fachleute schätzen ihre Langlebigkeit im Freien, was RĂĽckrufe begrenzt. Pellets folgten, bevorzugt fĂĽr die mechanische Ausbringung auf Reisfeldern und Reihenkulturen. Die dem Rodentizide-Markt zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr flĂĽssige Konzentrate wird voraussichtlich mit einer CAGR von 7,05 % wachsen und damit die gesamte Sektorexpansion ĂĽbertreffen, da PräzisionssprĂĽhgeräte und Köderverpackungsmaschinen an Bedeutung gewinnen.

Feldarbeit zeigt, dass Paraffinblöcke eine 100%ige Wirkstoffwiedergewinnung im Freien aufrechterhalten, obwohl sich 50 % innerhalb von fĂĽnf Wochen ablösten, was Innovationen bei Ankersystemen anregt. Pasten und Gele verzeichnen eine wachsende Nachfrage in hochsichtbaren Einzelhandels- und Gastgewerbeumgebungen, wo eine diskrete Anwendung entscheidend ist. Pulver sind rĂĽckläufig aufgrund von Abdriftbedenken, behalten jedoch ihre Relevanz fĂĽr die Begasung von Nagerbauten in Getreideanlagen. Gebrauchsfertige Beutel erfĂĽllen die Nachfrage der Haushalte nach Bequemlichkeit, aber steigende LizenzierungshĂĽrden fĂĽr Antikoagulanzien-Rodentizide der zweiten Generation (SGARs) verlagern das Heimwerkerregal in Richtung Wirkstoffe der ersten Generation oder Fertilitätstabletten. Der Trend zu internetverbundenen Köderkästen verstärkt die Nachfrage nach Formulierungen, die unter Sensoranlagen stabil sind, die den Verbrauch protokollieren. Hersteller, die dichtere µţ±ôöł¦°ě±đ entwickeln, die Fragmentierung widerstehen, werden inkrementelles Volumen gewinnen, da Serviceverträge reduzierte Standortbesuche vorsehen.

Nach Vertriebsweg: Stärke des PCO-Kanals bei gleichzeitiger Einzelhandelsexpansion

Schädlingsbekämpfungsunternehmen (PCOs) hielten 51,20 % des Vertriebs im Jahr 2025, was zeigt, dass die professionelle Lieferung weiterhin zentral für das moderne Schädlingsmanagement ist. PCOs nutzen Routendichte und telemetriegestützte Köderstationen, um die Wiederbesuchshäufigkeit um bis zu 40 % zu reduzieren, was für Kunden zu attraktiven Gesamtbetriebskosten führt. Staatliche Vektorkontrollprogramme werden voraussichtlich bis 2031 eine CAGR von 7,02 % verzeichnen, da Gesundheitsbehörden proaktive Kampagnen gegen Hantavirus und Leptospirose intensivieren.

Die Mischung aus Einzelhandels- und Heimwerkergeschäften verlagert sich aufgrund von Verpackungs- und Lizenzierungsvorschriften von SGARs hin zu Wirkstoffen der ersten Generation oder botanischen Repellentien. Texasʼ Mindestpackungsvorschrift von 16 Pfund für SGARs lenkt Gelegenheitskäufer effektiv auf alternative Optionen und drängt Haushalte in Richtung Serviceverträge. Online-Plattformen entwickeln sich zu einem Nischenkanal, doch die meisten Rechtsordnungen beschränken nach wie vor den Direktverkauf professioneller Konzentrationen an Verbraucher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Gewerbliche Dominanz bei gleichzeitigem Wachstum im Wohnbereich

Gewerbliche und industrielle Räumlichkeiten machten 37,40 % des Verbrauchs im Jahr 2025 aus und festigten ihre Position als größtes Anwendungssegment im Rodentizide-Markt. Lebensmittelverarbeiter, Pharmabetriebe und Logistikzentren verpflichten sich zu ganzjährigen Verträgen für integriertes Schädlingsmanagement (IPM), die Überwachungstechnologie, Hygienebewertungen und gestaffelte Köderrotationen bündeln. Landwirtschaftliche Felder folgten mit 36,4 %, wo saisonale Anstiege des Nagerdrucks kampagnenartige Anwendungen vor der Ernte erfordern.

Lagerhäuser und KĂĽhlkettenknoten erweitern Köderungsprogramme, da der globale E-Commerce die Lieferzyklen verkĂĽrzt und Befall zu einem Nulltoleranzproblem macht. Nachernteverluste von bis zu 40 % in Entwicklungsländern unterstreichen den Zusammenhang zwischen effektiver Nagerkontrolle und Ernährungssicherheitsergebnissen. °Â´Çłó˛Ô˛µ±đ˛úäłÜ»ĺ±đ sind zwar heute kleiner, werden aber voraussichtlich bis 2031 die schnellste CAGR von 6,25 % verzeichnen. Städtische Verdichtung und klimabedingte Rattenbooms erhöhen das Anrufvolumen bei kommunalen Gesundheitsämtern und veranlassen Stadtbudgets, auf integrierte Nagerkontrolle umzustellen, die öffentliche Aufklärung mit strategischer Köderung kombiniert.

Geografische Analyse

Nordamerika behielt den größten regionalen Marktanteil mit 35,60 % im Jahr 2025 bei, was auf ausgereifte regulatorische Rahmenbedingungen, eine hohe Akzeptanz professioneller Schädlingsbekämpfungsdienste und umfangreiche gewerbliche und industrielle Anwendungen zurückzuführen ist. Die Führungsposition der Region resultiert aus strengen Lebensmittelsicherheitsvorschriften in Lager- und Verarbeitungsanlagen, umfangreichen landwirtschaftlichen Betrieben, die ein systematisches Schädlingsmanagement erfordern, und Urbanisierungsmustern, die ideale Bedingungen für Nagerschädlingsbefall schaffen. Das Wachstum wird bis 2031 auf eine CAGR von 3,98 % prognostiziert, begrenzt durch Umweltvorschriften, aber gestützt durch klimabedingte Anstiege städtischer Nagerpopulationen und Fortschritte in der Anwendungstechnologie. Die umfassende Rodentizide-Strategie der Umweltschutzbehörde, die im November 2024 veröffentlicht wurde, schafft regulatorische Klarheit und fügt gezielte Minderungsmaßnahmen zum Schutz gefährdeter Arten hinzu.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer CAGR von 5,95 % bis 2031, angetrieben durch schnelle Urbanisierung, landwirtschaftliche Expansion und ein gesteigertes Bewusstsein für Ernährungssicherheit in Entwicklungsländern. Chinas Nagerprogramme stützen sich stark auf Diphacinon für Hausnager und Zinkphosphid für Feldschädlinge, wobei Provinzbehörden großangelegte Kampagnen in städtischen und ländlichen Gebieten koordinieren. Ökologisch basiertes Nagermanagement hat die Getreideerträge in mehreren Ländern um 6–15 % und die landwirtschaftlichen Einkommen um mehr als 15 % gesteigert und damit den Einführungsschwung verstärkt.

Europa wird voraussichtlich bis 2031 mit einer CAGR von 3,65 % wachsen, da harmonisierte EU-Vorschriften eine standardisierte Produktkennzeichnung fördern und die Entwicklung umweltfreundlicher Formulierungen vorantreiben. Das Verbot des Vereinigten Königreichs fĂĽr den AuĂźeneinsatz von Bromadiolon und Difenacoum, das im Juli 2024 in Kraft trat, verlagert Produktportfolios in Richtung Cholecalciferol und Flocoumafen. Afrika und der Nahe Osten werden voraussichtlich CAGRs von 5,25 % bzw. 4,72 % verzeichnen, angetrieben durch Stadtwachstum, expandierende Landwirtschaft und MaĂźnahmen der öffentlichen Gesundheit zur Bekämpfung nagetierĂĽbertragener Krankheiten. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą wird voraussichtlich mit einer CAGR von 5,02 % wachsen, wobei Brasiliens biosicherheitsorientierte Handelsregeln eine stetige Nachfrage unterstĂĽtzen. Eine schrittweise Verlagerung hin zu ökologisch basiertem Nagermanagement in Subsahara-Afrika signalisiert eine strategische Entwicklung, doch akute AusbrĂĽche erfordern nach wie vor konventionelle Rodentizide.

Notiz: Segmentanteil aller einzelnen Segmente nach dem Berichtskauf verfĂĽgbar

Wettbewerbslandschaft

Die fünf größten Anbieter machen einen erheblichen Anteil am Umsatz des Rodentizide-Marktes im Jahr 2024 aus, was zu einer stark konzentrierten Marktstruktur für Rodentizide führt. BASF SE führt mit der Stärke der Marken Selontra (Cholecalciferol) und Storm (Flocoumafen), während Bayer AG durch die Racumin (Coumatetralyl)-Linien führt. Syngenta Group erfasst einen erheblichen Anteil mit den Talon- und Weatherblok-Franchises, während Rentokil Initial plc durch Service-Bündelung einen prominenten Anteil sichert. Liphatech rundet die Gruppe mit seinen fortschrittlichen Produkten ab, darunter Rozol und FirstStrike.

BASF kündigte 2023 Pläne an, Difenacoum aufzugeben und Forschung und Entwicklung auf umweltfreundlichere Wirkstoffe umzulenken, was das Engagement der Branche für niedrigere Toxizitätsprofile signalisiert. Bayer leitet Pipelinekapital in Formulierungstechnologien, die die Schmackhaftigkeit bei reduzierten Wirkstoffmengen verbessern, was gleichzeitig als Stewardship- und Herstellungskostenstrategie dient. Syngenta meldet gemischte Verkäufe, da Kanalinventare anhalten, setzt jedoch weiterhin auf die Erprobung von Datenprotokollierungs-Köderstationen, um Chemie mit Analytik zu integrieren.

Kleine Neueinsteiger konzentrieren sich auf Nischensegmente wie Fertilitätskontrolle, wobei SenesTechs ContraPest kommunale Pilotprojekte gewinnt, aber Einführungshürden aufgrund der Nachköderungshäufigkeit und der Kosten gegenübersteht. IoT-Start-ups liefern Hardware, die die Arbeit der Betreiber durch Automatisierung der Routenpriorisierung senkt, und kooperieren mit Chemieunternehmen, die proprietäre Sensoren in Köderstationen einbetten möchten. Patentanmeldungen konzentrieren sich auf calciumbasierte Matrizen und Anti-Krümel-Binder, die Fragmentierung in feuchten Umgebungen widerstehen, was Formulierungswissenschaft als dauerhaften Wettbewerbsvorteil hervorhebt.

FĂĽhrende Unternehmen der Rodentizide-Branche

BASF SE

Bayer AG

Rentokil Initial plc

Liphatech

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- November 2024: Die Umweltschutzbehörde der Vereinigten Staaten (EPA) veröffentlichte ihre abschließende biologische Bewertung von 11 Rodentiziden und kam zu dem Schluss, dass 88 % der gefährdeten Arten unter den vorgeschlagenen Minderungsmaßnahmen keine nachteiligen Auswirkungen erfahren.

- Oktober 2024: BASF Group meldete Q3-Ergebnisse mit höheren Beiträgen aus seiner Sparte Landwirtschaftliche Lösungen, die Rodentizide umfasst, und hob fortgesetzte Investitionen in Flocoumafen- und Cholecalciferol-Formulierungen hervor.

- August 2024: Die EPA erließ Stornierungsanordnungen für mehrere Pestizid-Zulassungen und schrieb Stewardship-Schritte für die Entsorgung bestehender Bestände vor.

- März 2024: Die Präsentation des Kapitalmarkttages von Bayer AG betonte den Plan, in den nächsten zehn Jahren zehn Blockbuster-Pflanzenschutzprodukte einzuführen, eine Pipeline, die Rodentizide-Technologien der nächsten Generation umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Rodentizide-Markt als alle chemischen oder biologisch abgeleiteten Formulierungen, die zum Töten oder Sterilisieren von Hausnagern auf Feldern, in Lebensmittellagern, Industrieanlagen, gewerblichen Räumlichkeiten und Haushalten verkauft werden. Abgedeckte Wirkstoffe umfassen Antikoagulanzien der ersten und zweiten Generation, akute Nicht-Antikoagulanzien und Fertilitätskontrollköder, die in µţ±ôöł¦°ě±đn, Pellets, Pulvern, Pasten, Gelen und flĂĽssigen Konzentraten geliefert werden.

Ausschluss aus dem Umfang: Zur Klarheit schließen wir Fallen, elektronische Repellentien, Überwachungsgeräte und Lebendfangsysteme aus der Bewertung aus.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Typ

- Nicht-Antikoagulanzien-Rodentizide

- Bromethalin

- Cholecalciferol

- Zinkphosphid

- Strychnin

- Antikoagulanzien-Rodentizide

- Erste Generation

- Warfarin

- Chlorophacinon

- Diphacinon

- Coumatetralyl

- Zweite Generation

- Difenacoum

- Brodifacoum

- Flocoumafen

- Bromadiolon

- Erste Generation

- Nicht-Antikoagulanzien-Rodentizide

- Nach Form

- µţ±ôöł¦°ě±đ

- Pellets

- Pulver

- Pasten und Gele

- FlĂĽssige Konzentrate

- Nach Anwendung

- Landwirtschaftliche Felder

- Lagerhäuser und Lagerstätten

- Gewerbliche und industrielle Räumlichkeiten

- °Â´Çłó˛Ô˛µ±đ˛úäłÜ»ĺ±đ

- Nach Vertriebsweg

- Schädlingsbekämpfungsunternehmen (PCOs)

- Einzelhandels- und Heimwerkerkanäle

- Staatliche Vektorkontrollprogramme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ăśbriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Ăśbriger Asien-Pazifik-Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten sprachen mit Agronomen, Schädlingsbekämpfungsunternehmen, kommunalen Vektorkontrollmanagern und Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Interviews validierten die Nutzungsintensität, aufkommende Durchschnittsverkaufspreisbereiche und erwartete regulatorische Änderungen, die die Schreibtischarbeit nicht vollständig erfassen konnte.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben FAOSTAT, USDA NASS, Eurostat-Ernteverlusttabellen, UN Comtrade-Handelscodes sowie ECHA- und US-EPA-Listen für eingeschränkt verwendbare Produkte ausgewertet, um die adressierbare Nachfrage und die regulatorische Verfügbarkeit zu bemessen. Unternehmens-10-Ks, Investorenpräsentationen und Umfragen von Schädlingsbekämpfungsverbänden lieferten Kanalverkaufsquoten, während Patentmeldungen von Questel und Nachrichtenfeeds in Dow Jones Factiva Molekülpipelines und Preisverschiebungen verfolgten. Diese Beispiele veranschaulichen die Breite der Quellen. Zahlreiche weitere öffentliche und kostenpflichtige Datensätze wurden geprüft.

Marktbemessung und Prognose

Wir begannen mit einem Top-down-Penetrationsmodell, das Nagerberichtserstattungen und Ernte- oder Lagerhausflächen mit dem Köderverbrauch nach Region verknüpfte. Anschließend überprüften wir es einmal durch Lieferantenzusammenfassungen und stichprobenartige Berechnungen von Durchschnittsverkaufspreis mal Volumen. Eingaben wie Urbanisierungsrate, Getreidelagerkapazität, klimabedingte Nagerpopulationsindizes, Umsatz aus Schädlingsbekämpfungsdiensten und regulatorische Auslaufzeiträume fließen in eine multivariate Regression ein, die zur Projektion der Verkäufe bis 2030 verwendet wird. Datenlücken in Lieferantenproben wurden durch Nächste-Nachbar-Benchmarks überbrückt und durch Expertenrückrufe bestätigt.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomaliescreening, Peer-Review und eine einzige Triangulierungsrunde vor der Veröffentlichung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wichtige regulatorische oder Krankheitsausbruchsereignisse ausgelöst werden.

Warum Mordors Rodentizide-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen ab, weil Unternehmen unterschiedliche Produktmixe, Kanalabdeckungen, Jahre und Währungsbasen wählen. Wir legen Umfang und Aktualisierungsrhythmus offen, sodass unsere Basislinie eng mit den tatsächlichen Verkaufstrends übereinstimmt.

Wir beobachten, dass externe Werte häufig Fertilitätskontrollköder weglassen, statische Durchschnittsverkaufspreise anwenden oder Einzelhandels-Heimwerkervolumina mit professionellen Verkäufen zusammenfassen, was die Gesamtsummen im Vergleich zu Mordors kalibrierter Aufteilung aufbläht oder verringert.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 6,0 Milliarden (2025) | ||

| USD 5,55 Milliarden (2023) | Globales Beratungsunternehmen A | Endet bei 2023 und lässt Fertilitätskontrollköder aus |

| USD 4,2 Milliarden (2024) | Fachzeitschrift B | Schließt den gewerblichen Schädlingsbekämpfungskanal aus und verwendet konservative Durchschnittsverkaufspreise |

| USD 2,71 Milliarden (2023) | Regionales Beratungsunternehmen C | Konzentriert sich nur auf landwirtschaftliche Nutzung und feste Wechselkurse |

Dieser Vergleich zeigt, dass şÚÁĎŐýÄÜÁżs disziplinierte Variablenauswahl und wiederholbare Schritte Entscheidungsträgern den zuverlässigsten Ausgangspunkt bieten.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der globale Rodentizide-Markt derzeit?

Der Markt ist im Jahr 2026 USD 6,29 Milliarden wert und wird voraussichtlich bis 2031 USD 7,94 Milliarden erreichen.

Welche Region hat den größten Umsatzanteil?

Nordamerika führte im Jahr 2025 mit einem Anteil von 35,60 %, gestützt durch strenge Lebensmittelsicherheitsvorschriften und weit verbreitete professionelle Schädlingsbekämpfungsdienste.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 5,95 % bis 2031, angetrieben durch schnelle Urbanisierung und steigende Investitionen in die Ernährungssicherheit.

Welcher Produkttyp dominiert den globalen Umsatz?

Antikoagulanzien-Rodentizide machten 65,40 % des Umsatzes im Jahr 2025 aus, aufgrund ihrer Einzeldosis-Wirksamkeit gegen resistente Nagerspezies.

Wie gestalten Vorschriften die Marktdynamik?

Maßnahmen wie das Verbot des Vereinigten Königreichs für den Außeneinsatz von SGARs im Jahr 2024 verschärfen die Anwendungsbedingungen und drängen Hersteller zu Flocoumafen- und Cholecalciferol-Formulierungen mit Ökolabel.

Welche technologischen Trends beeinflussen den Sektor?

IoT-fähige Köderstationen, die Verbrauchsdaten protokollieren, senken die Servicekosten und helfen Schädlingsbekämpfungsunternehmen, Behandlungsrouten zu optimieren.

Seite zuletzt aktualisiert am: