�Ѳ�����ٲ���öß�� und Marktanteil für Robo-Advisory-Services

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 18.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 67.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robo-Advisory-Services von ����������

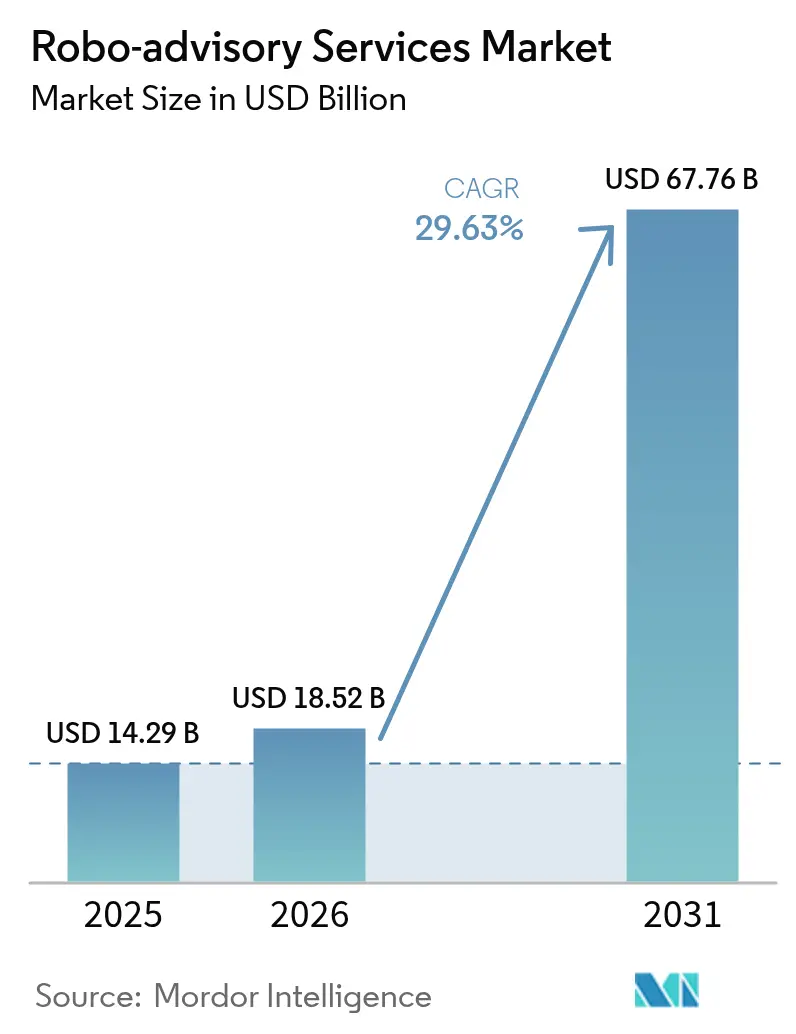

Die �Ѳ�����ٲ���öß�� für Robo-Advisory-Services wird 2026 auf 18,52 Milliarden USD geschätzt, was einem Anstieg gegenüber dem Wert von 14,29 Milliarden USD im Jahr 2025 entspricht; für 2031 werden 67,76 Milliarden USD prognostiziert, was einer CAGR von 29,63 % über den Zeitraum 2026–2031 entspricht. Rasante Verbesserungen im Bereich der künstlichen Intelligenz, digitalisierungsfreundliche regulatorische Aktualisierungen sowie der anhaltende globale Vermögenstransfer von den Babyboomern zu jüngeren, technologieaffinen Kohorten treiben das Wachstum an. Algorithmusgestützte Portfoliokonstruktion, Echtzeit-Steueroptimierung und eingebettete Finanzierungsvertriebsmodelle konkurrieren nunmehr direkt mit traditionellen Beratern. Plattformen differenzieren sich zudem durch Hyperpersonalisierungsfunktionen, die Ausgaben-, Einkommens- und Verhaltensdaten in zeitnahe Portfolio-Impulse übersetzen. Unterdessen fördert die regulatorische Klarheit in Nordamerika und Europa die institutionelle Akzeptanz, während der asiatisch-pazifische Raum von Sandbox-Rahmenbedingungen profitiert, die Markteintrittsbarrieren senken.

Wesentliche Erkenntnisse des Berichts

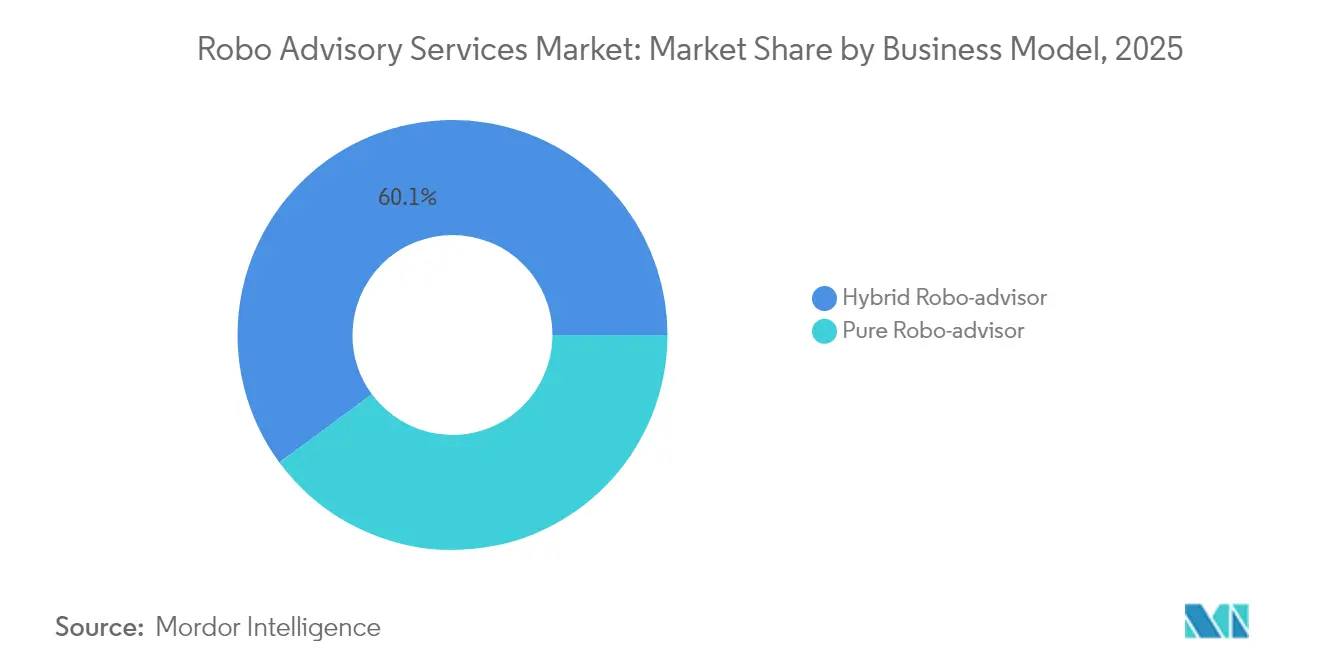

- Nach Geschäftsmodell führten hybride Plattformen mit einem Marktanteil von 60,10 % am Markt für Robo-Advisory-Services im Jahr 2025; reine Robo-Advisor-Modelle liegen hingegen auf Kurs für die höchste CAGR von 34,35 % bis 2031.

- Nach Serviceart kontrollierten �ձ����ö����Բ�������ɲ����ٳܲԲ�sfunktionen 2025 einen Umsatzanteil von 38,15 %; für das Tax-Loss-Harvesting wird bis 2031 eine CAGR von 33,20 % prognostiziert.

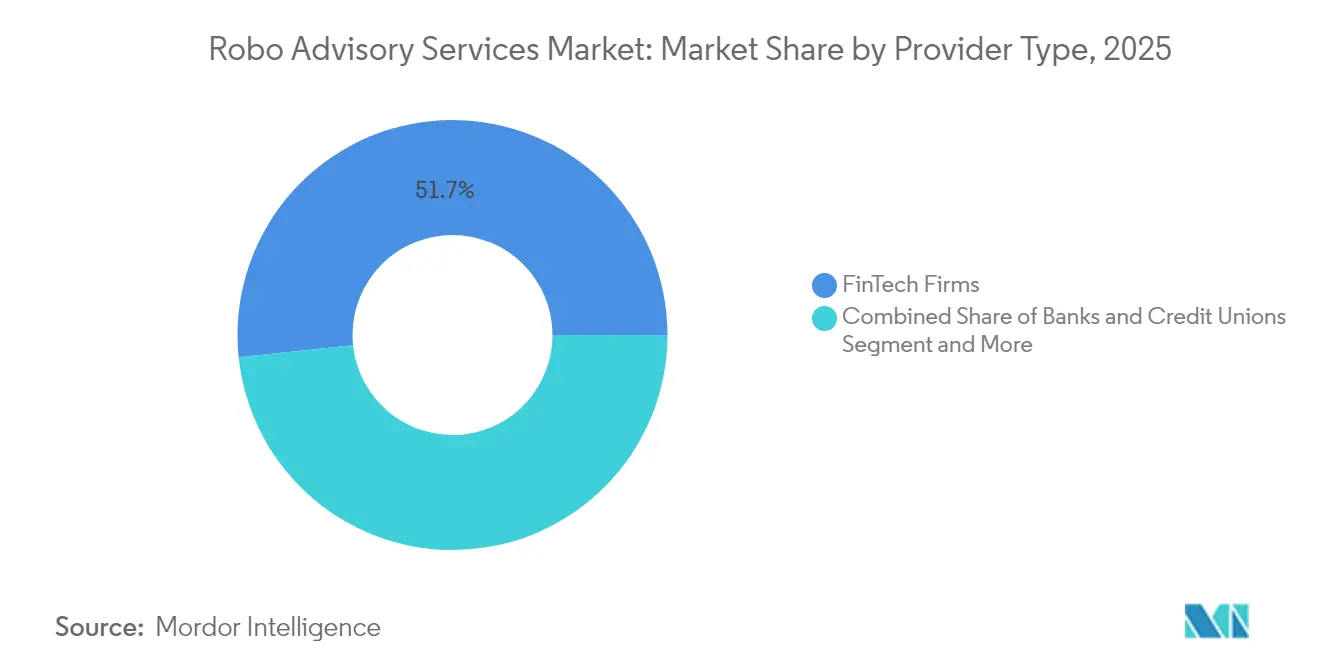

- Nach Anbietertyp hielten FinTech-Innovatoren 51,65 % des Umsatzes im Jahr 2025, während Banken und Kreditgenossenschaften mit einer CAGR von 34,40 % bis 2031 expandieren.

- Nach Endnutzer entfielen 54,60 % der Nachfrage im Jahr 2025 auf vermögende Privatkunden; das Privatkundensegment beschleunigt sich jedoch mit einer CAGR von 33,10 % bis 2031.

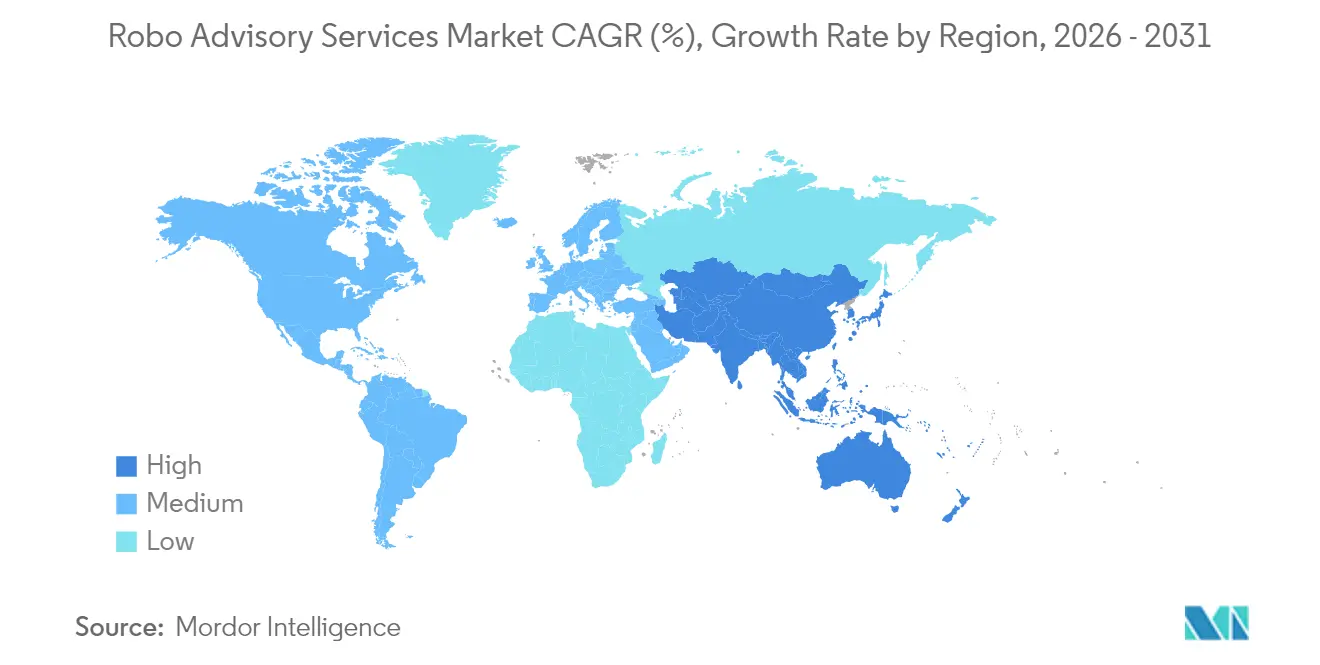

- Nach Geografie befehligte Nordamerika 2025 einen Umsatzanteil von 37,75 %, doch der asiatisch-pazifische Raum rückt mit einer CAGR von 32,90 % bis 2031 vor.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Robo-Advisory-Services

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Digitalisierung der BFSI-Branche | +8.2% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz im persönlichen Finanzmanagement | +6.5% | Kernmarkt Nordamerika und EU, mit Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz der Millennials und der Generation Z für eigenständiges Investieren | +7.8% | Global, mit dem höchsten Einfluss in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte hyperpersonalisierte Impulse steigern das Engagement | +5.1% | Zunächst entwickelte Märkte, dann Skalierung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Eingebettete Robo-Beratung innerhalb von Gehaltsabrechnungs-/Leistungsplattformen | +3.4% | Nordamerika und Europa, mit Fokus auf Unternehmensadoption | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Digitalisierung der BFSI-Branche

Cloud-native Infrastruktur und API-gesteuerte Architekturen ermöglichen es Banken, Robo-Module in Legacy-Kernsysteme einzubinden, ohne vollständige Neuentwicklungen vornehmen zu müssen. Das KI-basierte Cashmanagement-Tool von JPMorgan reduzierte den manuellen Bearbeitungsaufwand für 2.500 Kunden um 90 % und belegt damit die Skalierbarkeit algorithmischer Beratung.[1]J.P. Morgan, "Siemens Treasury – Fallstudie zur digitalen Transformation," jpmorgan.com Die digitale Migration von Siemens Treasury senkte die jährlichen Kosten um 20 Millionen USD und unterstreicht, wie programmierbare Zahlungen und Blockchain-Infrastrukturen das Echtzeit-Rebalancing unterstützen. Die ESMA hat KI-Leitlinien herausgegeben, die Compliance-Leitplanken klarstellen und die institutionelle Akzeptanz fördern.

Kosteneffizienz im persönlichen Finanzmanagement

Automatisierte Portfolios erheben in der Regel Gebühren von 0,25–0,50 % gegenüber 1–2 % bei traditionellen Firmen – eine Spanne, die 2025 mehr als 1 Billion USD an globalen Robo-Assets erschlossen hat.[2]BlackRock, "Marktvolatilität mit Loss Harvesting überbrücken," blackrock.com Betterments abgestuftes Modell veranschaulicht den Margenhebel: Das Unternehmen verwaltet 50 Milliarden USD, während es Effizienzgewinne an die Nutzer weitergibt. Die Aperio-Plattform von BlackRock führte 1,3 Millionen Transaktionen durch und erzielte Tax-Loss-Harvesting-Erträge von 164 Millionen USD, wodurch algorithmische Geschwindigkeit in Nachsteuerrenditen (After-Tax-Alpha) umgewandelt wurde.

Wachsende Präferenz der Millennials und der Generation Z für eigenständiges Investieren

Einundvierzig Prozent der Anleger unter 40 Jahren sind damit einverstanden, Entscheidungen an KI zu delegieren, gegenüber 14 % der Babyboomer. Der intergenerationale Vermögenstransfer in Höhe von 68 Billionen USD wird daher automatisierten Kanälen zugutekommen. Die Übernahme des KI-Start-ups Pluto durch Robinhood sowie dessen Antrag auf Registrierung als SEC-zugelassener RIA zeigen, wie etablierte Unternehmen sich neu ausrichten, um dieses Publikum zu erschließen.[3]Robinhood, "Robinhood schließt Übernahme von TradePMR ab," robinhood.com

KI-gestützte hyperpersonalisierte Impulse steigern das Engagement

BlackRocks virtueller Analyst „Asimov” liest Einreichungen, Forschungsberichte und E-Mails, um Anlageinformationen in natürlicher Sprache bereitzustellen. PortfolioPilot erreichte in zwei Jahren ein verwaltetes Vermögen (AUM) von 20 Milliarden USD, indem es Eingabeaufforderungen auf das jeweilige Cashflow-Profil der Nutzer zuschnitt. Prädiktive Analysen antizipieren heute Beitragslücken und schlagen Aufholmaßnahmen vor, wodurch die Kundenbindung und der Wallet-Anteil gesteigert werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Mangelnde menschliche Nähe und Empathie | -4.2% | Global, mit stärkerem Einfluss in beziehungsorientierten Kulturen | Langfristig (≥ 4 Jahre) |

| Regulatorische und treuhänderische Unsicherheit in verschiedenen Regionen | -3.8% | Fragmentiert über Rechtsordnungen hinweg, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiko algorithmischer Verzerrung, die Compliance-Haftungen begründet | -2.1% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Mangelnde menschliche Nähe und Empathie

Nur 5 % der US-amerikanischen Anleger verlassen sich trotz niedrigerer Gebühren derzeit auf einen Robo-Advisor, was die emotionale Lücke verdeutlicht, die Algorithmen noch immer nicht schließen können.[4]Financial Planning Association, "Kundenvertrauen und -zufriedenheit mit Robo-Advisor-Technologie," financialplanningassociation.org In Abschwungphasen steigt die Abwanderungsrate, da Kunden Beruhigung suchen. Hybridmodelle, die den Zugang zu Certified Financial Planners (CFP) bündeln – wie etwa Betterment Premium – helfen, verursachen jedoch zusätzlichen Kostenaufwand.

Regulatorische und treuhänderische Unsicherheit in verschiedenen Regionen

Die Internet-Adviser-Regel der SEC von 2025 schränkt Ausnahmen auf Unternehmen ein, die ihre Kunden ausschließlich über interaktive Websites bedienen, was die Compliance-Budgets erhöht. Die AML-Richtlinie von FinCEN aus dem Jahr 2026 wird die Kostenstrukturen weiter erhöhen. Die KI-Leitlinien Europas im Rahmen von MiFID II erfordern Verzerrungstests und Erklärbarkeit, was die grenzüberschreitende Skalierung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Hybride Dominanz treibt die Marktreifung voran

Hybride Berater erzielten 2025 einen Umsatzanteil von 60,10 % und stellten damit den größten Einzelanteil am Markt für Robo-Advisory-Services, während reine Robo-Advisor mit einer CAGR von 34,35 % expandieren. Anleger tendieren zum hybriden Versprechen kosteneffizienter Lösungen mit menschlicher Absicherung in Volatilitätsphasen.

Plattformen segmentieren zunehmend nach Lebensphase statt nach Vermögensstufe. Robinhoods bevorstehender unkomplizierter Robo-Advisor nutzt Algorithmen für die Allokation, behält jedoch die menschliche Wertpapierauswahl bei – eine differenzierte Mischung, die den Erwartungen der SEC und dem Komfortniveau der Nutzer entspricht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Steueroptimierung entwickelt sich zum Wachstumskatalysator

�ձ����ö����Բ�������ɲ����ٳܲԲ�sdienstleistungen hielten 2025 einen Ausgabenanteil von 38,15 % und stellten damit den größten Anteil an der �Ѳ�����ٲ���öß�� für Robo-Advisory-Services mit 5,45 Milliarden USD. Im Gegensatz dazu beschleunigt sich das Tax-Loss-Harvesting mit einer CAGR von 33,20 %, getrieben von der Nachfrage der Anleger nach Nachsteuerrenditen.

Direktindexierung in Verbindung mit automatisiertem Harvesting kann die Nettorenditen um 1–2 Prozentpunkte steigern. Der Erfolg von BlackRocks Aperio zeigt, dass Algorithmen auf institutionellem Niveau nun auch für vermögende Privatanleger angeboten werden können, wodurch Kundentreue im Vorfeld der Steuerrechtsänderungen von 2026 gesichert wird.

Nach Anbietertyp: Banken beschleunigen die digitale Transformation

FinTechs kontrollierten 51,65 % des Markts für Robo-Advisory-Services im Jahr 2025, was 7,38 Milliarden USD der �Ѳ�����ٲ���öß�� für Robo-Advisory-Services entsprach; Banken skalieren jedoch am schnellsten mit einer CAGR von 34,40 %. Die Übernahme von WealthNavi durch MUFG für 660 Millionen USD signalisiert die Entschlossenheit der etablierten Unternehmen, zu akquirieren statt selbst zu entwickeln.

Goldman Sachs übergab Marcus-Invest-Konten an Betterment, was darauf hindeutet, dass White-Label- oder Partnerschaftsmodelle für Institutionen ohne Consumer-Tech-DNA eigene Entwicklungen übertreffen könnten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Demokratisierung des Privatkundengeschäfts treibt die Expansion voran

Vermögende Privatkunden trugen 2025 mit 54,60 % des Volumens zum größten Einzelbeitrag am Marktanteil für Robo-Advisory-Services bei; die Nachfrage im Privatkundensegment steigt jedoch mit einer CAGR von 33,10 %. Mikro-Investment-Funktionen und fraktionale ETFs helfen Plattformen dabei, Konten unter 5.000 USD rentabel zu bedienen.

Anwendungsfälle im Bereich Unternehmenstresorerie entstehen, da Unternehmen die Anlage von Überschussliquidität automatisieren. Capitalize kooperierte mit Schwab und Robinhood, um 401(k)-Rollover im Wert von 1,65 Billionen USD zu erschließen, was den B2B-Wachstumsspielraum unterstreicht.

Geografische Analyse

Nordamerika behielt 2025 mit 37,75 % des globalen Ausgabenvolumens seine führende Position, gestützt durch regulatorische Klarheit und Pionierplattformen wie Betterment und Wealthfront. Die aktionärsfreundlichen Steuerrahmenbedingungen und die hohe Durchdringung des digitalen Bankings in der Region sichern Premium-Preismodelle trotz starkem Gebührendruck.

Das MiFID-II-Ökosystem Europas fördert Anlegerschutz und Transparenz und begünstigt die grenzüberschreitende Expansion digitaler Berater. Die KI-Leitlinien der ESMA standardisieren algorithmische Offenlegungspflichten weiter, obwohl Unternehmen datenschutzrechtliche Verpflichtungen nach wie vor länderspezifisch in Einklang bringen müssen. Paneuropäische Plattformen wie Scalable Capital lokalisieren Sprache, Risikofragebögen und Rentenintegrationen, um die adressierbare Nachfrage zu erschließen.

Der asiatisch-pazifische Raum verzeichnet mit 32,90 % die höchste CAGR. Regulatorische Sandboxes in Singapur, Japan und Indien ermöglichen Start-ups eine rasche Iteration, während wachsende Mittelklasse-Sparvolumina AUM-Zuflüsse antreiben. Revoluts Singapurer Robo-Angebot startete mit einem Mindestanlagebetrag von nur 100 USD, und der Aufbau von Syfe in Hongkong signalisiert einen Wettlauf um vermögende Privatkunden im Massenmarkt. Die WealthNavi-Akquisition durch MUFG bestätigt die Skalierbarkeit lokaler Champions und ebnet den Weg für ein Cross-Listing von Robo-ETFs an der Tokioter Börse.

Wettbewerbslandschaft

Der Markt für Robo-Advisory-Services ist nach wie vor mäßig fragmentiert, doch die Konsolidierungsdynamik ist unverkennbar. Schwergewichte verfolgen Fusionen und Übernahmen (M&A), um eine Skalierung zu erreichen, die die Compliance-Kosten pro Konto senkt. Die Transaktionen MUFG-WealthNavi, Betterment-Ellevest und Robinhood-TradePMR wurden alle innerhalb eines Jahres abgeschlossen, was auf eine steigende Prämie für integrierte Verwahr- und Beratungslösungen hindeutet.

Technologie ist das primäre Wettbewerbsfeld. BlackRocks „Asimov” zeigt, wie etablierte Unternehmen proprietäre Daten nutzen, um virtuelle Analysten zu entwickeln, die menschliche Teams erweitern statt sie zu ersetzen. Rein digitale Herausforderer wie PortfolioPilot erreichten in unter 24 Monaten ein AUM von 20 Milliarden USD, indem sie generative KI-Chat-Schnittstellen einsetzten, die die Vermögensallokation verständlich machen.

Produkt-Roadmaps konvergieren auf drei Differenzierungsmerkmale: eingebettete Finanz-APIs, fortschrittliche Tax-Alpha-Engines und Verhaltensanalysen, die Sparquoten anregen. Banken ohne API-Kompetenz entscheiden sich für White-Label-Partnerschaften, während FinTechs Arbeitgeber-Benefit-Kanäle umwerben, um gehaltsgebundene Zuflüsse zu sichern. Im Prognosezeitraum werden die Gewinner voraussichtlich KI-Personalisierung, regulatorisches Kapital und einen Multi-Kanal-Vertrieb in globalem Maßstab miteinander verbinden.

Marktführer im Bereich Robo-Advisory-Services

Vanguard Group Inc.

Charles Schwab & Co. Inc. (Intelligent Portfolios)

Empower Advisory Group Inc. (Personal Capital)

Betterment LLC

Wealthfront Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Juni 2025: Kristal hat eine Series-B-Finanzierungsrunde über 30 Millionen USD abgeschlossen, um seine KI-gestützte Investitions-Engine zu erweitern.

- Juni 2025: BlackRock debütierte „Asimov”, einen virtuellen KI-Analysten für Portfolioteams.

- Februar 2025: Betterment schloss den Erwerb des automatisierten Investmentbereichs von Ellevest ab.

- Februar 2025: Robinhood schloss die Übernahme von TradePMR ab und fügte damit 40 Milliarden USD an verwaltetem Kundenkapital (AUA) hinzu.

- Januar 2025: Revolut stellte Robo-Portfolios in Singapur mit einem Mindestanlagebetrag von 100 USD vor.

- November 2024: MUFG einigte sich auf die Übernahme von WealthNavi für 660 Millionen USD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Robo-Advisory-Services als gebührenpflichtige, algorithmengesteuerte digitale Plattformen, die Kundendaten online erfassen, diversifizierte ETF- oder Aktienportfolios zusammenstellen, Rebalancing durchführen, Steuerverluste auffangen und On-Demand-Berichte liefern, während sie vermögensabhängige Beratungsgebühren berechnen. Nach Angaben von ���������� sind die Einnahmen dieser Plattformen der Wert, den wir messen, und nicht die zugrunde liegenden Vermögenswerte.

Ausschluss vom Geltungsbereich: Ausschließlich auf die Ausführung ausgerichtete Handelsanwendungen und White-Label-Software-Anbieter, die Beratungsmodule lizenzieren, ohne diskretionäre Portfolios zu verwalten, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- Reiner Robo-Advisor

- Hybrider Robo-Advisor

- Nach Serviceart

- Anlageberatung

- �ձ����ö����Բ�������ɲ����ٳܲԲ�

- Altersvorsorgeplanung

- Tax-Loss-Harvesting

- Zielbasierte Planung

- Nach Anbietertyp

- FinTech-Unternehmen

- Banken und Kreditgenossenschaften

- Traditionelle Vermögensverwalter/Broker-Dealer

- Nach Endnutzer

- Privatanleger

- Vermögende Privatpersonen (HNWI)

- KMU und Unternehmenstresorerie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- ��ü�����

- Israel

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Fintech-Gründer, Leiter der digitalen �ձ����ö����Բ�������ɲ����ٳܲԲ� von Banken, unabhängige Berater und Aufsichtsbehörden in Nordamerika, Europa und Asien. Folgebefragungen mit Privatkunden bestätigten das durchschnittliche Vermögen pro Konto, Abwanderungsmuster und Preistoleranz, so dass wir jede Annahme einem Stresstest unterziehen konnten.

Desk Research

Wir begannen mit der Kartierung des adressierbaren Universums durch öffentliche Dateien wie das Formular ADV der US-Börsenaufsichtsbehörde SEC, FINRA-Kontenstatistiken, Konsultationspapiere der Europäischen Bankenaufsichtsbehörde, OECD-Vermögenstabellen der privaten Haushalte und Zahlungsvolumina der Bank für Internationalen Zahlungsausgleich, aus denen hervorging, wo die Akzeptanz des digitalen Vermögens am größten ist. Investorenpräsentationen, 10-Ks von Unternehmen und Portale wie das Investment Company Institute lieferten Gebührenleitern und Anhaltspunkte für die Migration von Vermögenswerten, die die ersten Schätzungen präzisierten. Unser Team hat dann kostenpflichtige Quellen angezapft, darunter D&B Hoovers für Firmeneinnahmen und Dow Jones Factiva für Kapitalbeschaffungen, um Datenlücken zu schließen. Die aufgeführten Quellen dienen der Veranschaulichung; viele andere haben uns geholfen, Zahlen zu sammeln, zu validieren und zu klären.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir beginnen mit einem Top-Down-Ansatz, bei dem wir das verwaltete Robo-Vermögen als Anteil des globalen investierbaren Pools für vermögende Privatkunden schätzen, der aus Tabellen der Zentralbanken rekonstruiert wird. Anschließend wandeln wir diese Vermögenswerte mithilfe von Mischgebühren-Kurven in Einnahmen um. Anbieter-Roll-ups von offengelegten AUM multipliziert mit den angegebenen Gebühren dienen als Bottom-up-Anker, die wir abstimmen. Zu den Schlüsselvariablen gehören die Verbreitung der Digitalisierung, der Mix aus hybriden Plattformen, die Kompression der Beratungsgebühren, die Geschwindigkeit des Kontenwachstums und Regeländerungen wie das SEC Internet Adviser Update. Die Prognosen beruhen auf einer multivariaten Regression gepaart mit einer Szenarioanalyse.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Signalen wie neuen Maklerkonten und ETF-Nettozuflüssen überprüft, bevor eine zweistufige Analystenprüfung erfolgt. Wir aktualisieren die Modelle jedes Jahr und geben Zwischenupdates heraus, wenn wesentliche Ereignisse das Bild verändern.

Warum die Robo-Advisory Services Baseline von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen den Leistungsumfang, die Gebührenkurven und die Aktualisierungsintervalle variieren, aber die Entscheidungsträger benötigen dennoch eine verlässliche Zahl.

Zu den wichtigsten Faktoren, die diese Lücke verursachen, gehören der Ausschluss hybrider Berater, ältere Basisjahre, statische AUM-Multiplikatoren und lineare Wachstumspfade, die die Gebührenerosion ignorieren; Unterschiede, die unser disziplinierter Ansatz korrigiert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 14,29 B (2025) | ���������� | |

| USD 10,86 B (2025) | Globale Beratung A | Ohne die aufstrebenden Plattformen im asiatisch-pazifischen Raum und die Dienstleistungen für Steuerverluste |

| USD 8,47 B (2024) | Fachzeitschrift B | Verwendet früheres Basisjahr und lineares Wachstum; Hybrid-Einnahmen teilweise ausgeschlossen |

Diese Kontraste zeigen, dass unsere Auswahl des Umfangs, die Zwei-Wege-Modellierung und der jährliche Aktualisierungszyklus jede Zahl mit klaren Variablen und wiederholbaren Schritten verknüpfen und unseren Kunden eine ausgewogene, transparente Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Robo-Advisory-Services bis 2031 erreichen?

Es wird prognostiziert, dass der Markt für Robo-Advisory-Services bis 2031 67,76 Milliarden USD erreichen wird, basierend auf einer CAGR von 29,63 %.

Warum gewinnen hybride Robo-Advisor an Popularität?

Hybride Plattformen verbinden kostengünstige Algorithmen mit menschlichen Finanzplanern und erfüllen damit das Bedürfnis der Anleger nach emotionaler Sicherheit bei gleichzeitiger Wahrung der Kosteneffizienz.

Welche Serviceart wächst innerhalb der Robo-Plattformen am schnellsten?

Tax-Loss-Harvesting führt mit einer CAGR von 33,20 %, da Anleger der Nachsteuerperformance Priorität einräumen.

Wie reagieren Banken auf den FinTech-Robo-Wettbewerb?

Viele übernehmen Spezialisten oder gehen Partnerschaften ein; die Transaktion von MUFG zur Übernahme von WealthNavi für 660 Millionen USD und die Übertragung der Marcus-Invest-Konten von Goldman Sachs an Betterment veranschaulichen diesen Wandel.

Welche regulatorischen Änderungen wirken sich 2025 am stärksten auf Robo-Advisor aus?

Die aktualisierte Internet-Adviser-Regel der SEC verschärft die Ausnahmen für rein digitale Anbieter, während die bevorstehenden AML-Regeln von FinCEN die Compliance-Kosten erhöhen werden.

Welche Regionen werden am schnellsten wachsen?

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2031 mit der höchsten CAGR von 32,90 % wächst, begünstigt durch FinTech-Sandboxes und eine wachsende Mittelklasse von Anlegern.

Seite zuletzt aktualisiert am: