�Ѳ�����ٲ���öß�� und Marktanteil für RF-Testgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.27 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

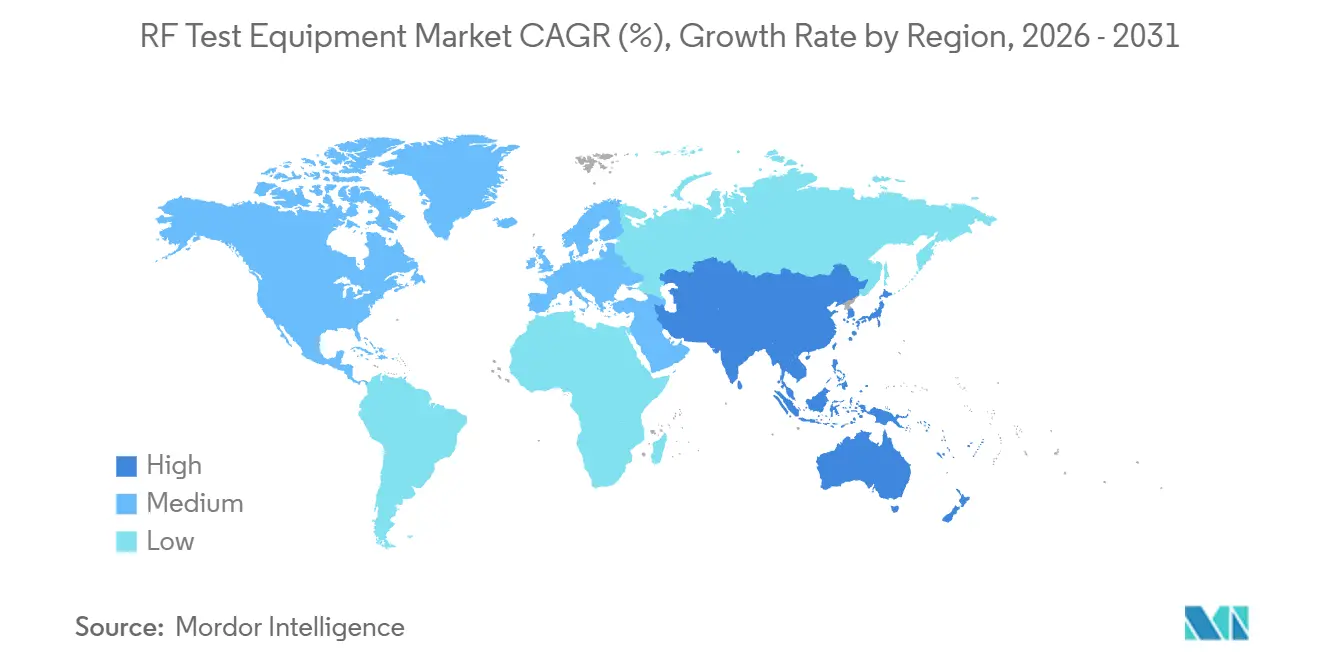

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

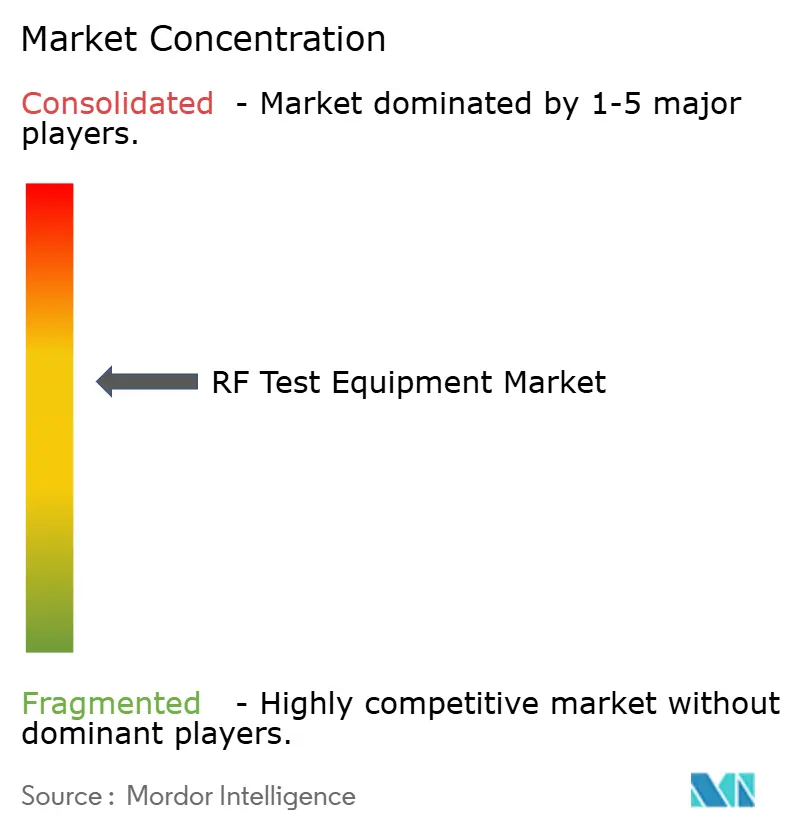

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

���-�ձ���ٲ����ä�ٱ�-�Ѳ������analyse von ����������

Die �Ѳ�����ٲ���öß�� für RF-Testgeräte wird im Jahr 2026 auf 4,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,79 Milliarden USD erreichen, was einer CAGR von 6,28 % über den Prognosezeitraum entspricht. Das Wachstum ist auf den Ausbau von Millimeterwellen-5G oberhalb von 24 GHz, den zunehmenden Einsatz von Automotive-Radar bei 77–81 GHz sowie die Reifung von Ka-Band-Satellitenverbindungen in niedrigen Erdumlaufbahnen zurückzuführen. Chinas 4,76 Millionen kommerzielle 5G-Basisstationen, von denen 40 % Massive-MIMO-Arrays einsetzen, verankern weiterhin die Nachfrage im Sub-6-GHz-Bereich und stimulieren gleichzeitig den Verkauf von Over-the-Air-Kammern für die FR2-Validierung. Europas Release-19-Spezifikationen, die im Dezember 2025 finalisiert wurden, verkürzten die Erneuerungszyklen für Tischanalysatoren auf unter 12 Monate und beschleunigten die Plattformveralterung. Nordamerika profitiert von Spektrumeinnahmen, die Interferenztests im 3,7–3,98-GHz-C-Band vorschreiben, während der asiatisch-pazifische Raum den Wandel hin zu privaten 5G-Netzwerken bei 26 GHz und 28 GHz für die Fertigung anführt.

Wichtigste Erkenntnisse des Berichts

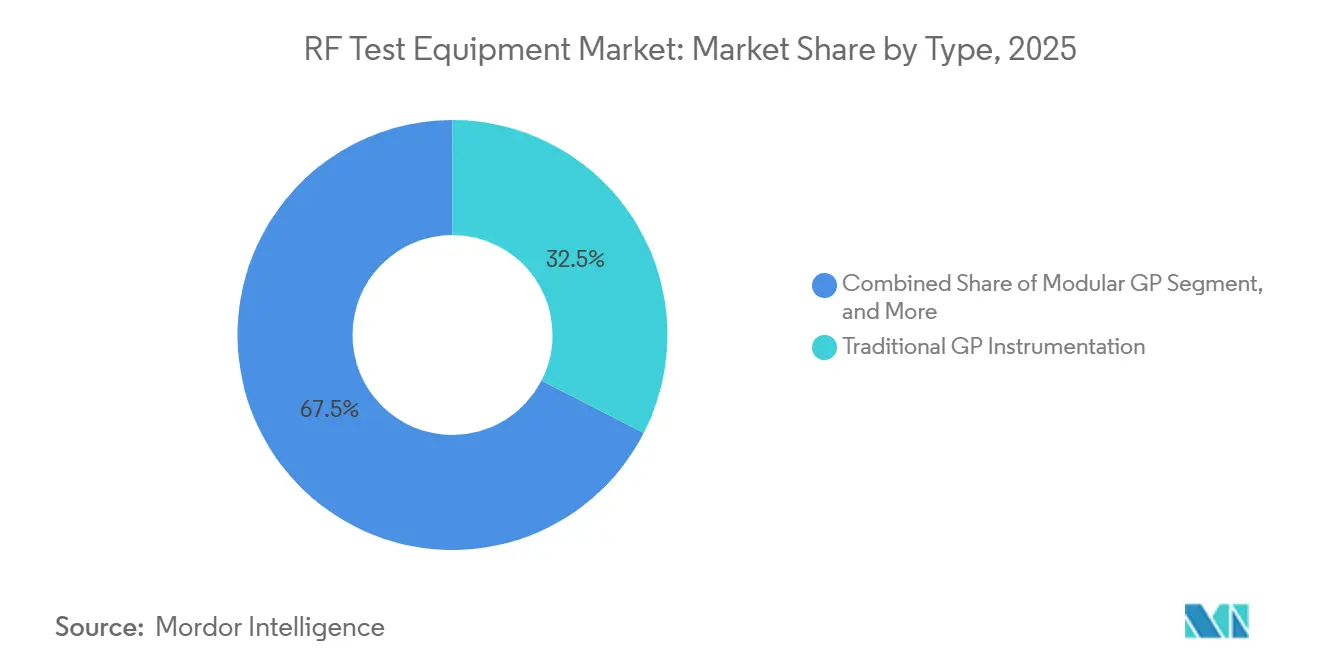

- Nach Typ entfiel auf die traditionelle Allzweck-Instrumentierung im Jahr 2025 ein Umsatzanteil von 32,54 %, während die modulare Allzweck-Instrumentierung bis 2031 mit einer CAGR von 7,83 % voranschreitet.

- Nach Formfaktor entfielen auf �վ��������ä��e im Jahr 2025 ein Umsatzanteil von 35,13 %, während modulare Plattformen bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Frequenzbereich erfasste der Bereich 1–6 GHz im Jahr 2025 einen Marktanteil von 55,12 % am ���-�ձ���ٲ����ä�ٱ�-�Ѳ������, während der Bereich oberhalb von 6 GHz bis 2031 mit einer CAGR von 8,53 % voranschreitet.

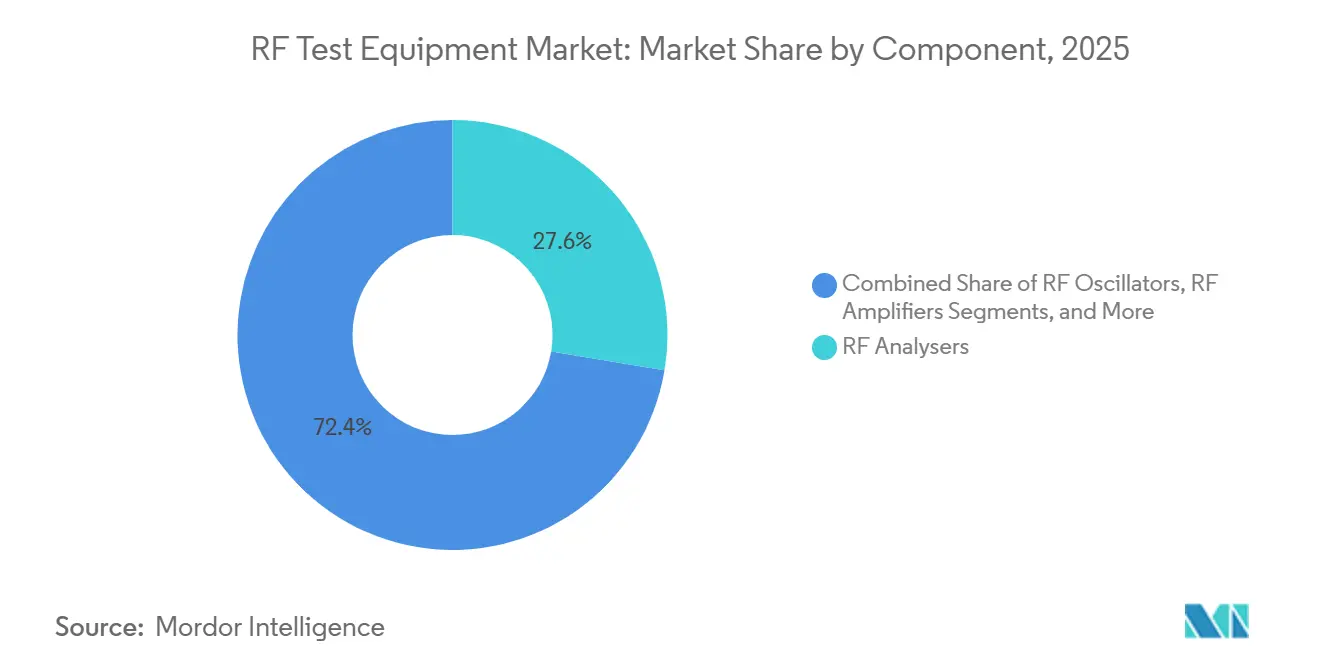

- Nach Komponente führten RF-Analysatoren den ���-�ձ���ٲ����ä�ٱ�-�Ѳ������ im Jahr 2025 mit einem Marktanteil von 27,63 % an, und ���-�ձ������ä������ wachsen bis 2031 mit einer CAGR von 7,31 %.

- Nach Endverbraucherbranche entfiel auf die Telekommunikation im Jahr 2025 ein Umsatzanteil von 38,13 %, während die Automobilbranche bis 2031 die schnellste CAGR von 8,04 % verzeichnen soll.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Anteil von 36,01 % am Umsatz, und der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 7,64 % über den Prognosezeitraum.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im ���-�ձ���ٲ����ä�ٱ�-�Ѳ������

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Millimeterwellen-5G-Ausbauten mit Anforderungen an die Validierung oberhalb von 24 GHz | +1.8% | Global, mit Schwerpunkt in Nordamerika, China, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Verbreitung von Massive-MIMO-Basisstationen in Ostasien | +1.4% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Automotive-Radar- und ADAS-Testbedarf in Deutschland und Japan | +1.2% | Europa (Deutschland, Frankreich, Italien) und asiatisch-pazifischer Raum (Japan, ��ü���ǰ���) | Langfristig (≥ 4 Jahre) |

| Aufbau von Satelliten-LEO-Konstellationen treibt Ka-Band-Tests voran | +0.9% | Global, frühe Gewinne in den Vereinigten Staaten, Luxemburg, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Miniaturisierte IoT-Chipsätze fördern tragbare RF-Analysatoren | +0.6% | Fertigungszentren im asiatisch-pazifischen Raum, Designzentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Cloud-vernetzten, KI-gestützten Remote-Testlabors | +0.7% | Nordamerika und Europa, Pilotprojekte in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Anstieg der Millimeterwellen-5G-Ausbauten mit Anforderungen an die Validierung oberhalb von 24 GHz

Globale Regulierungsbehörden geben FR2-Spektrum zwischen 24,25 GHz und 40 GHz frei, was Betreiber zwingt, von leitungsgebundenen Tests zu Over-the-Air-Kammern zu migrieren, die Feldbedingungen nachahmen. SK Telecom verdreifachte seinen 28-GHz-Basisstationsbestand im Jahr 2025, und jeder Standort erfordert Oberwellenmessungen bis zu 50 GHz. Gerätehersteller integrieren daher Galliumnitrid-Verstärker, aktive Kühlung und Mehrfachsonden-Positionierungssysteme, um mit Wärmedichten oberhalb von 150 W/cm² umzugehen. Geräte, die bei diesen Frequenzen kontinuierlich betrieben werden können, erzielen nun Preisaufschläge von 8.000–12.000 USD pro Einheit. Anbieter, die Tragbarkeit optimieren, ohne thermische Stabilität zu opfern, werden voraussichtlich einen überproportionalen Anteil im Hochfrequenzbereich gewinnen.

Verbreitung von Massive-MIMO-Basisstationen in Ostasien

China und Japan setzen 64T64R- und 128T128R-Antennenmodule ein, was die Testkomplexität im Vergleich zu Einzeleingangs-Einzelausgangs-Konfigurationen um 40 % erhöht. Umfassende räumliche Kanalemulation treibt die Nachfrage nach automatisierten Positionierern und Mehrfachsonden-Kammern an, die zwischen 500.000 und 1,2 Millionen USD kosten. Das Duopol zertifizierter Kammeranbieter in Kombination mit den Release-19-Spezifikationen für MIMO-Over-the-Air-Tests verlängert die Beschaffungsvorlaufzeiten auf neun Monate.[1]3rd Generation Partnership Project, "Release 19 Specifications," 3GPP.org Zentralisierte Regionallabore bündeln nun Kapital für diese Anlagen, um Kostenaufwände auszugleichen.

Automotive-Radar- und ADAS-Testbedarf in Deutschland und Japan

Der Wechsel von 24-GHz- auf 77–81-GHz-Sensoren zwingt Automobil-OEMs, veraltete Prüfstände auszumustern. Deutschlands Richtlinien vom März 2025 schreiben Radar-Zielsimulationen vor, die 200-Meter-Fußgängerquerschnitte und Annäherungsgeschwindigkeiten von 150 km/h emulieren. Japans Fördertopf von 12 Milliarden JPY (80 Millionen USD) beschleunigt ADAS-Laborerweiterungen in Aichi und Shizuoka. Die Präzisionstaktung zwischen LiDAR- und Radarströmen muss innerhalb von 10 ns bleiben, was Oszilloskophersteller dazu veranlasst, Rubidium-Referenzen einzubetten. Hochwertige Echo-Generatoren, wie Anritsus AREG800A für 95.000 USD, gewinnen bei Tier-1-Zulieferern an Bedeutung.

Aufbau von Satelliten-LEO-Konstellationen treibt Ka-Band-Tests voran

Starlink Gen-3- und OneWeb Gen-2-Nutzlasten stützen sich auf Abwärtsstrecken bei 17,8–20,2 GHz und Aufwärtsstrecken bei 27,5–30 GHz mit strengen 0,5-dB-Interferenzmasken. Bodenstationen benötigen daher Analysatoren mit Trigger-zu-Anzeige-Latenzen unter 10 µs. Amazons Project Kuiper beauftragte tragbare Ka-Band-Analysatoren im Wert von 120 Millionen USD für abgelegene Startstandorte, was neue Anforderungen an die Robustheit verdeutlicht. Da die Flotten Tausende von Satelliten überschreiten, wird die Diagnose von Anomalien im Orbit die Vorstart-Qualifizierung übersteigen, was Cloud-vernetzte Telemetrielösungen begünstigt, die Orbitaldaten mit terrestrischen Messungen korrelieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich schnell weiterentwickelnde ETSI- und 3GPP-Standards erzeugen Veralterung | -1.1% | Global, akut in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Wärmeableitung von Formfaktoren oberhalb von 40 GHz | -0.5% | Global, konzentriert auf Millimeterwellen-Einsätze | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten RF-Testingenieur-Fachkräften in den nordischen Ländern | -0.4% | Europa (Schweden, Norwegen, Finnland), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten gegenüber Mietpräferenz in ��ü�岹��������첹 | -0.6% | ��ü�岹��������첹 (Brasilien, Argentinien, Chile), aufkommend in Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Sich schnell weiterentwickelnde ETSI- und 3GPP-Standards erzeugen Veralterung

Der Einfrierungszeitpunkt von Release 19 im Dezember 2025 und der geplante Einfrierungszeitpunkt von Release 20 Mitte 2027 verkürzen das historische Abschreibungsfenster von vier Jahren auf zwei Jahre. Geräte, denen modulare, im Feld aufrüstbare RF-Frontends fehlen, riskieren eine vorzeitige Ausmusterung, wie der Abschreibungsverlust eines chinesischen OEM in Höhe von 3,2 Millionen USD für ausschließlich Release-17-kompatible Geräte belegt. Obwohl Plattformanbieter nun Signalverarbeitungskarten tauschen, um die Lebensdauer zu verlängern, erhöht die Modularität die Vorabkosten um 15–20 %, ein Aufpreis, dem kostenbewusste Labore widerstehen. Häufige Firmware-Validierungszyklen erhöhen zudem die Betriebskosten für akkreditierte Zertifizierungshäuser.

Herausforderungen bei der Wärmeableitung von Formfaktoren oberhalb von 40 GHz

Dauerstrichmessungen bei 50–70 GHz erzeugen lokalisierte Wärmeflüsse, die die Grenzen der Zwangsluftkühlungsgrenzen überschreiten. Geräte müssen Mikrokanal-Flüssigkeitskreisläufe oder Galliumnitrid-Treiberstufen integrieren, was die Stücklistenkosten um 6.000–10.000 USD pro Gehäuse erhöht. Tragbare Analysatoren können diese thermischen Lösungen nicht aufnehmen, was die Einschaltdauer auf 60 % begrenzt und die Feldarbeit einschränkt. Anbieter stehen vor Designkompromissen zwischen Tragbarkeit und thermischem Spielraum, was die Massenadoption in ressourcenbeschränkten Regionen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare Plattformen gewinnen Marktanteile

Traditionelle Allzweck-Instrumentierung entfiel im Jahr 2025 auf 32,54 % des Umsatzes, verankert in der Luft- und Raumfahrt, Verteidigung und Universitätslaboren, die NIST-rückverfolgbare Kalibrierung und Phasenrauschböden unter -135 dBc/Hz bei einem 10-kHz-Offset schätzen. Keysights N9000B CXA und Rohde & Schwarz' FSW-Familien sind Beispiele für diese Klasse und bieten dynamische Bereiche über 120 dB, die für Radarquerschnittsarbeiten und Satellitentransponder-Charakterisierung unübertroffen bleiben. Modulare Allzweck-Instrumentierung schreitet jedoch mit einer CAGR von 7,83 % bis 2031 voran, da Telekommunikations- und Automobilkäufer softwaredefinierte Architekturen annehmen, die remote rekonfiguriert werden können. National Instruments' PXI-Chassis, das im Jahr 2025 28 % des Unternehmensumsatzes generierte, ermöglicht es Benutzern, RF-Frontends über PCIe-Backplanes im laufenden Betrieb zu tauschen, wodurch die Umrüstzeit beim Wechsel von Sub-6-GHz- auf Millimeterwellen-Fälle von Tagen auf Stunden verkürzt wird.

Miet-Allzweck-Instrumentierung entwickelt sich in kapitalknappen Regionen zu einer praktikablen Option. Brasiliens Anatel stellte fest, dass 72 % der neuen 5G-Testplatzierungen im August 2025 über Operating-Leasing finanziert wurden, gegenüber 48 % im Jahr 2023, was Integratoren ermöglicht, Release-18-Hardware während der Vertragslaufzeit gegen Release-19-Hardware zu tauschen. Dieses Modell übt Druck auf die OEM-Margen aus, da Leasinggeber 25 % Mengenrabatte verlangen und gleichzeitig das Veralterungsrisiko tragen. Halbleiter-automatisierte Testgeräte, dominiert von Advantests V93000-Wafer-Probe-Plattform, bleiben zyklisch und sind an Fab-Kapazitätserweiterungen gebunden, die sich 2025 infolge von Lagerbestandskorrekturen in der Unterhaltungselektronik verlangsamten. Veraltete analoge Signalgeneratoren und Leistungsmesser gehen weiter zurück, da digitale Alternativen mehrere Funktionen in einem einzigen Gehäuse zusammenfassen. Angesichts der aktuellen Dynamik könnten modulare Lösungen bis 2028 den Großteil der Neuinstallationen in Telekommunikations- und Automobilabors ausmachen, was Anbieter in Richtung Abonnementumsätze und Cloud-native Orchestrierung drängt, die die gemeinsame Nutzung von Geräten an mehreren Standorten unterstützt.

Nach Formfaktor: Tragbarkeit trifft Präzision

Modulare Rack-Mount-Systeme expandieren mit einer CAGR von 8,12 %, da Betreiber dichte Testknoten in Mobilfunkstandort-Hotels einsetzen, wo Fernzugriff und 19-Zoll-Rack-Kompatibilität die reine Geschwindigkeit überwiegen. Keysights M9384B VXG, ein Drei-Slot-PXI-Generator, der im April 2025 eingeführt wurde, entspricht dem Phasenrauschen von �վ��������ä��en innerhalb von 1 dB, belegt dabei nur ein Fünftel des Platzes und ermöglicht 12 Messfunktionen in einem einzigen Gehäuse. �վ��������ä��e entfielen im Jahr 2025 noch auf 35,13 % des Umsatzes, unterstützt durch Verteidigungslabore, die einen dynamischen Bereich von 120 dB bis 110 GHz fordern. Tragbare Analysatoren wie Anritsus Field Master Pro und RIGOLs DSA800E eignen sich gut für Dachvermessungen und Interferenzsuche, wo 15-kg-�վ��������ä��e unpraktisch sind. Release 19s Over-the-Air-Spezifikation TS 38.141-2 schreibt tragbare Referenzempfänger für die Inbetriebnahme von Basisstationen vor und schafft damit eine regulatorische Untergrenze für dieses Segment.[2]3rd Generation Partnership Project, "Release 19 Specifications," 3GPP.org

Thermisches Engineering treibt die Gesamtbetriebskosten. Tischanalysatoren stützen sich auf Zwangsluftkühlungsgrenzen, um den Dauerbetrieb oberhalb von 40 GHz aufrechtzuerhalten, während Handheld-Geräte passive Kühlkörper verwenden, die den Einschaltdauerzyklus auf 60 % begrenzen und Automotive-Radartests um 40 % verlängern. Modulare Racks integrieren Mezzanin-Flüssigkeitskreisläufe für den 24/7-Betrieb in Zentralbüros, und ETSI-Rack-Abmessungen gewährleisten globale Installierbarkeit. Rohde & Schwarz widmete 40 % seines F&E-Budgets 2025 dem modularen Design, was das Vertrauen signalisiert, dass Rack-Dichte die Tischpräzision in Volumensegmenten wie der Open-RAN-Validierung übertreffen wird. Die Bifurkation zwingt Anbieter, parallele Produktlinien zu pflegen: hochpräzise �վ��������ä��e für Raumfahrt und Verteidigung sowie modulare PXI-Systeme für Telekommunikation und Automobil, was das Bestandsmanagement und die Kanalanreize erschwert.

Nach Frequenzbereich: Aufstieg der Millimeterwellen

Produkte oberhalb von 6 GHz schreiten mit einer CAGR von 8,53 % voran, der schnellsten aller Klassen, da Betreiber FR2-Spektrum zertifizieren und Satelliten-Gateways auf Ku- und Ka-Band-Verbindungen umsteigen, die 56-GHz-Oberwellenmessungen ohne externe Mischer erfordern. ��ü���ǰ���s Auktion von 28-GHz-Lizenzen im Februar 2025 beschleunigte die Nachfrage nach Vektornetzwerkanalysatoren für Beamforming-Arrays, die von -40 °C bis +85 °C gemäß TS 38.101-4 validiert werden. Der 1–6-GHz-Bereich entfiel im Jahr 2025 noch auf 55,12 % des Marktanteils, dank LTE und Wi-Fi 6, insbesondere in Schwellenmärkten, wo ≤ 3,5 GHz ländliche Reichweite bietet. Sub-1-GHz-IoT-Bänder verzeichnen ein stetiges, aber margenarmes Wachstum, da RIGOL und Siglent westliche Preise um bis zu 45 % unterbieten.

Ein Wechsel von leitungsgebundenen zu Over-the-Air-Tests oberhalb von 24 GHz erhöht den Kapitalbedarf: Absorberkammern und Mehrfachsonden-Arrays kosten 400.000–1,5 Millionen USD, was Käufe auf Tier-1-Betreiber und OEMs konzentriert. Die FCC-Entscheidung vom November 2025, das 12,7–13,25-GHz-Band für Wi-Fi der nächsten Generation zu öffnen, verwischt die Grenzen zwischen Satelliten- und Mobilfunk und schafft eine Mittelband-Nische für Dual-Service-Analysatoren. Oberhalb von 40 GHz ersetzen GaN-Verstärker GaAs-Verstärker, um den thermischen Spielraum zu verwalten, was 6.000–10.000 USD pro Einheit hinzufügt. Rohde & Schwarz' ZNB3000, der 67 GHz ohne Mischer über GaN-Treiber und Mikrokanal-Flüssigkeitskühlung bietet, zeigt, wie Integration mehrteilige Prüfstände zusammenfasst und die Wechselkosten erhöht. Während der 1–6-GHz-Anteil bis 2031 sinken wird, bleibt der absolute Umsatz aufgrund der LTE-Verdichtung und privater 5G-Einsätze in Fabriken, die CBRS-Zuteilungen in den Vereinigten Staaten und lokale Lizenzregelungen in Deutschland und Japan nutzen, bedeutsam.

Nach Komponente: Verstärker überholen Analysatoren

RF-Analysatoren entfielen im Jahr 2025 auf 27,63 % des Umsatzes und dienen der Emissionskonformität, Spektrumüberwachung und Signalaufklärung. ���-�ձ������ä������ wachsen jedoch mit einer CAGR von 7,31 %, da 5G Massive MIMO und Automotive-Radar +40 dBm Leistung über 24–40 GHz mit 0,5-dB-Verstärkungsflachheit für die Over-the-Air-Verifikation erfordern. Oszillatoren und Synthesizer stehen unter Preisdruck, da direkte digitale Synthese und Arbiträr-Wellenform-Fähigkeit nun in modularen Generatoren integriert sind, was die eigenständige Nachfrage schrumpfen lässt. Detektoren bleiben eine Nische für Produktionsleistungsschleifen und wachsen nur im Einklang mit dem gesamten ���-�ձ���ٲ����ä�ٱ�-�Ѳ������.

Anritsus VectorStar MS4640B, im März 2025 auf 0,005-dB-Spurenrauschen aktualisiert, veranschaulicht die Premium-Positionierung für Luft- und Raumfahrtausschreibungen, die Listenpreise über 200.000 USD tolerieren. Die IEC-61000-4-3-Aktualisierung verpflichtet nun zur Netzwerkanalysator-Bestätigung der Kammeruniformität, was eine compliance-getriebene Nachfrage nach Analysatorkanälen über zyklusgebundene Nachfrage hinaus schafft. RF-Schalter und Dämpfungsglieder werden weiter zur Ware, da ICs die Verstärkungsregelung integrieren, was Vollsystemanbieter begünstigt, die Zubehör in schlüsselfertige Verträge bündeln können. Der breitere Wandel von Frequenzbereichs-Momentaufnahmen zur Vektor- und Zeitbereichscharakterisierung unterstreicht den steigenden Softwarewert in integrierten Plattformen.

Nach Endverbraucherbranche: Automobil beschleunigt

Automobilanwendungen expandieren mit einer CAGR von 8,04 %, der schnellsten vertikalen Wachstumsrate, da 77–81-GHz-Radar und LiDAR-Radar-Fusion eine Synchronisationsgenauigkeit von 10 ns erfordern. Deutschland verpflichtete sich 2025 zu 2,8 Milliarden EUR (3,1 Milliarden USD) für ADAS-Testlabore mit Schwerpunkt auf Baden-Württemberg und Bayern. Japan verschärfte im selben Jahr die UNECE-R79-Radar-Interferenzgrenzen und verpflichtete zur Hardware-in-the-Loop-Validierung über Temperaturschwankungen von -40 °C bis +85 °C, was die Nachfrage nach Umgebungskammern im Wert von 80.000–150.000 USD ankurbelt.

Die Telekommunikation behielt im Jahr 2025 einen Anteil von 38,13 %, angetrieben durch 5G-Verdichtung und Open RAN, doch droht Margenkompression, da Tier-1-Betreiber Mietpools aushandeln und Kapital bis zum Release-20-Einfrierungszeitpunkt verzögern. Luft- und Raumfahrt sowie Verteidigung, obwohl kleiner im Volumen, halten Preisaufschläge von 40–60 % aufrecht, da MIL-STD-461 Analysatoren mit einem dynamischen Bereich von ≥ 120 dB bis 110 GHz fordert. Unterhaltungselektronik-Tests werden zur Ware, da LitePoints schlüsselfertiges IQxel-MW die Stückkosten unter 0,50 USD senkt und die Margen von Vertragsherstellern drückt. Halbleiterfabriken, von Natur aus zyklisch, verzeichneten 2025 einen Rückgang der Wafer-Starts um 12 %, werden sich jedoch mit 3-nm-Hochläufen im Jahr 2026 erholen und neue parametrische Herausforderungen einführen. Gesundheitswesen und industrielles IoT stellen aufkommende Nischen dar, die tragbare Analysatoren unter 10.000 USD priorisieren, Bereiche, in denen chinesische Marken auf Kosten westlicher Servicevereinbarungen dominieren.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Umsatzanteil von 36,01 %, da C-Band-Lizenzverpflichtungen strenge Interferenzvalidierungen erzwangen und die Einnahmen aus Bundesauktionen 22 Milliarden USD überstiegen. Die Vereinigten Staaten finanzieren zudem ein 4,1-Milliarden-USD-Programm für gemeinsames domänenübergreifendes Kommando und Kontrolle, das softwaredefinierte Analysatoren über 30 MHz–6 GHz für missionskritische Netzwerke vorschreibt. Kanadische Subventionen im Wert von 340 Millionen CAD (250 Millionen USD) unterstützen die ländliche 5G-Abdeckung, einschließlich Testgeräte-Gutscheine.

Der asiatisch-pazifische Raum zeigt die schnellste Entwicklung mit einer CAGR von 7,64 %, angetrieben durch Chinas 4,76 Millionen 5G-Makrostandorte und Indiens rasche Privatnetz-Lizenzierung. ��ü���ǰ���s Fahrplan sieht bis 2028 einen Weg zu 110-GHz-Analysatoren für 6G-Prototypen vor. Japans Spektrumauktion vom März 2025 brachte 480 Milliarden JPY (3,2 Milliarden USD) ein und schreibt Interferenzmargen zwischen Betreibern vor, die durch Vektornetzwerkanalyse verifiziert werden.

Europa entfiel im Jahr 2025 auf einen Anteil von 22 %, kämpft jedoch mit einer Vakanzrate von 23 % für Millimeterwellen-Ingenieure bei führenden Anbietern. Der EU-Chips-Akt sieht 1,2 Milliarden EUR (1,3 Milliarden USD) für Co-Investitionen in Testinfrastruktur vor, während Norwegens Telenor fünf Labore in einem einzigen Fernzugriffsstandort konsolidierte und den Overhead um 31 % senkte. Das Vereinigte Königreichs 26-GHz-Auktion brachte 1,4 Milliarden GBP (1,8 Milliarden USD) ein und verankerte Over-the-Air-Mandate in der Lizenzierung.

Naher Osten und Afrika zeigen eine aufkommende Akzeptanz, doch erfordern private 5G-Netze in saudi-arabischen Ölfeldern eigensichere Analysatoren, ein Bereich, in dem Fluke dominiert. ��ü�岹��������첹 setzt auf Mietmodelle, wobei Brasilien im Jahr 2025 eine Leasingdurchdringung von 72 % für neue Testgeräte verzeichnete. Dieses Finanzierungsmodell wandert nach Afrika, wo ��ü�岹�ڰ����첹 8 Milliarden ZAR (440 Millionen USD) für ländliches Breitband einschließlich Mietoptionen vorsieht.

Wettbewerbslandschaft

Der ���-�ձ���ٲ����ä�ٱ�-�Ѳ������ ist mäßig konzentriert: Die fünf größten Anbieter halten fast 55 % des globalen Umsatzes, doch überschreitet keiner einen individuellen Anteil von 18 %. Keysights PathWave-Software-Abonnementwachstum von 34 % im dritten Quartal 2025 signalisiert einen strategischen Wandel hin zu wiederkehrenden Einnahmen, der einen Rückgang der �վ��������ä��elieferungen um 7 % ausgleicht. Rohde und Schwarz' ZNB3000 integriert Galliumnitrid-Verstärker bis zu 67 GHz, komprimiert mehrteilige Prüfstände und erhöht die Wechselkosten für Nutzer, die an proprietäre Kalibrierungsbibliotheken gebunden sind.

Nischenanbieter wie Copper Mountain und RIGOL zielen auf USB-Analysatoren unter 20.000 USD für IoT-Labore ab und gewinnen preissensible Marktanteile, die Marktführer aufgegeben haben, während sie Luft- und Raumfahrtmargen verfolgten. National Instruments, nun unter Emerson, bettet Cloud-Orchestrierung in seine PXI-Roadmap ein, um die gemeinsame Nutzung von Anlagen an mehreren Standorten zu ermöglichen. Patentportfolios prägen das Spielfeld: Keysight hält 340 aktive Ansprüche rund um Over-the-Air-MIMO-Tests und schreckt damit kleinere Wettbewerber ab.[3]United States Patent and Trademark Office, "Keysight Patent Portfolio," USPTO.gov

Der Preiswettbewerb ist am intensivsten im 1–6-GHz-�վ��������ä��esegment, wo 12 Marken nahezu gleichwertige Spezifikationen anbieten. Im Gegensatz dazu liefern nur vier glaubwürdige Anbieter modulare Systeme oberhalb von 40 GHz, begrenzt durch die Komplexität des Wärmemanagements. Strategische Allianzen entstehen an der Sub-Terahertz-Grenze: Keysight und Nokia planen bis 2027 eine 100–300-GHz-Prototypenlinie, um sich an den Agenden der Weltfunkkonferenz 2027 auszurichten. Diese Zusammenarbeit unterstreicht die steigende Kapitalintensität und regulatorische Interdependenz der kommenden Frequenzbänder.

Marktführer in der RF-Testgeräte-Branche

-

Keysight Technologies, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Anritsu Corporation

-

Viavi Solutions Inc.

-

National Instruments Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Rohde und Schwarz stellte den TSMS8 5G-Netzwerkscanner mit KI-basierter Emissionsmustererkennung vor, der manuelle Sweeps um 60 % reduziert.

- September 2025: Rohde und Schwarz brachte den ZNB3000-Vektornetzwerkanalysator auf den Markt, der durch integrierte Flüssigkeitskühlung bis zu 67 GHz reicht.

- August 2025: Keysight und Nokia gaben eine Partnerschaft zur Entwicklung von 6G-Testlösungen zwischen 100 GHz und 300 GHz bekannt, mit dem Ziel von Prototypen bis zum zweiten Quartal 2027.

- Juni 2025: Anritsu veröffentlichte den AREG800A Automotive-Radar-Echo-Generator, der 76–81 GHz und Sub-Nanosekunden-Jitter unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für HF-Testgeräte als alle neu hergestellten Instrumente, �վ��������ä��e, tragbare oder modulare Geräte, die Hochfrequenzsignale bis zu 110 GHz erzeugen, analysieren oder konditionieren – für Designvalidierung, Compliance, Fertigung und Feldwartung in den Bereichen Telekommunikation, Luft- und Raumfahrt/Verteidigung, Automotive-Radar, Unterhaltungselektronik, industrielles IoT und Halbleiterfabriken. Gerätekategorien umfassen Spektrum- oder Netzwerkanalysatoren, Signalgeneratoren, Leistungsmesser, Vektorsignaltransceiver und integrierte automatisierte Testplattformen.

Ausschluss aus dem Geltungsbereich: Veraltete analoge Messgeräte, rein digitale Testsets ohne HF-Frontend sowie reine Reparaturdienstleistungen sind nicht Gegenstand unserer Abdeckung.

������Գپ�����ܲԲ���ü��������������

-

Nach Typ

- Modulare Allzweck-Instrumentierung

- Traditionelle Allzweck-Instrumentierung

- Halbleiter-automatisierte Testgeräte

- Miet-Allzweck-Instrumentierung

- Sonstige Typen

-

Nach Formfaktor

- �վ��������ä��

- Tragbar

- Modular

-

Nach Frequenzbereich

- < 1 GHz

- 1–6 GHz

- > 6 GHz

-

Nach Komponente

- RF-Analysatoren

- RF-Oszillatoren

- RF-Synthesizer

- ���-�ձ������ä������

- RF-Detektoren

- Sonstige Komponenten

-

Nach Endverbraucherbranche

- Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Unterhaltungselektronik

- Automobil

- Halbleiterfertigung

- Gesundheitswesen

- Industrie und IoT

- Sonstige Endverbraucherbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Schweden

- Norwegen

- Übriges Europa

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

-

Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mehrere Gespräche und strukturierte Umfragen mit HF-Designingenieuren, Netzbetreibern, Verteidigungsprogrammmanagern und Vertriebsführungskräften in Nordamerika, Europa und Asien halfen uns dabei, Einführungszeitpläne, Preisstreuungen und Kalibrierungszyklusannahmen zu validieren, die in öffentlichen Dokumenten unklar waren. Ihre Erkenntnisse verfeinerten die Modelltreiber und testeten frühe Prognosen unter Stressbedingungen.

Desk Research

Wir begannen mit maßgeblichen offenen Datensätzen von Institutionen wie der Internationalen Fernmeldeunion, GSMA Intelligence, der Federal Communications Commission, der Europäischen Verteidigungsagentur und UN Comtrade, die 5G-Standortzahlen, Spektrumauktionen, Radarbudgets und grenzüberschreitende Handelsströme abbilden. Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen bereicherten die Trends bei durchschnittlichen Verkaufspreisen, während proprietäre Bibliotheken innerhalb von Dow Jones Factiva und D&B Hoovers Anbieterumsatzaufteilungen lieferten. Die genannten Quellen sind nur illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Referenzen unterstützten die Datenerhebung und -verifizierung.

�Ѳ�����ٲ���öß�� & Prognose

Mordor-Analysten rekonstruierten zunächst die globale Nachfrage mit einem Top-down-Modell, das 5G-Makrostandorterweiterungen, mmWave-Handset-Penetration, Automotive-Radar-Produktion, Ausgaben für elektronische Kriegsführung im Verteidigungsbereich, Geräteauffrischungszyklen und Benchmark-ASPs verknüpft. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige ASP-x-Versandaudits dienten als Leitplanken. Multivariate Regression, verankert an verzögerten 5G-Abonnements und jährlichen Spektrumzuteilungen, bildet die Grundlage der Prognose 2025–2030. Hier differenziert sich ����������, da wir Anomalien für Währungsverschiebungen und einmalige Nachrüstungsspitzen anpassen, bevor wir die Gesamtwerte finalisieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, eine Peer-Review durch mehrere Analysten und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren jede Studie jährlich, und eine Zwischenaktualisierung wird ausgelöst, wenn wesentliche Ereignisse eintreten – wie etwa bedeutende Spektrumvergaben oder Fusionen von Testgeräteanbietern –, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors HF-Testgeräte-Baseline Zuverlässigkeit genießt

Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, ASP-Kurven, Auffrischungsintervalle und Währungsbehandlungen wählen. Das Erkennen dieser Einflussfaktoren hilft Entscheidungsträgern, die Bandbreite zu interpretieren.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Mieteinnahmen für tragbare Geräte einbezogen werden, wie modulare PXI-Karten zugeordnet werden und ob aufgearbeitete Einheiten als Neuverkäufe verbucht werden – Entscheidungen, die Mordor mit klaren Regeln ausschließt oder anpasst.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 4,02 Mrd. | ���������� | - |

| USD 2,97 Mrd. (2024) | Global Consultancy A | Enger Geltungsbereich, schließt Analysatoren >26 GHz aus, ältere Wechselkurse |

| USD 3,99 Mrd. (2025) | Industry Journal B | Aufgearbeitete Verkäufe mit Neuverkäufen vermischt, begrenzte geografische Roll-ups |

| USD 3,16 Mrd. (2025) | Regional Consultancy C | Pauschale ASP-Rückgangsannahme, lässt Automotive-Radar-Nachfrage außer Acht |

Der Vergleich zeigt, dass unsere disziplinierte Bereichsauswahl, ein ausgewogenes Treiberpaket und ein jährlicher Aktualisierungszyklus eine verlässliche, transparente Baseline liefern, auf die sich Führungskräfte bei der Budgetplanung oder der Bewertung von Wachstumschancen mit Zuversicht stützen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der ���-�ձ���ٲ����ä�ٱ�-�Ѳ������ bis 2031 erreichen?

Der ���-�ձ���ٲ����ä�ٱ�-�Ѳ������ soll bis 2031 einen Wert von 5,79 Milliarden USD erreichen.

Welcher Frequenzbereich wächst am schnellsten bei RF-Testanwendungen?

Geräte, die Frequenzen oberhalb von 6 GHz abdecken, insbesondere FR2 und Ka-Band, expandieren mit einer CAGR von 8,53 %.

Warum steigt die Automobilnachfrage nach RF-Testgeräten?

Der Übergang zu 77–81-GHz-Radar und strenge UNECE-Sicherheitsvorschriften heben die Automobil-CAGR bis 2031 auf 8,04 %.

Wie wirken sich Mietmodelle auf die Beschaffung in ��ü�岹��������첹 aus?

Über 70 % der neuen 5G-Testgeräte-Platzierungen in Brasilien wurden im Jahr 2025 über Operating-Leasing finanziert, was Kapitalengpässe lindert.

Welche Rolle spielt Software in modernen RF-Testlösungen?

Cloud-vernetzte Orchestrierung und abonnementbasierte Analysen beeinflussen die Kaufkriterien nun stärker als die reine Messgeschwindigkeit.

Seite zuletzt aktualisiert am: