ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil bei der Behandlung von Retinoblastom

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 2.02 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 2.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrûÑûter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Marktes fû¥r die Behandlung von Retinoblastom von ¤Öêüí»áÉê¢

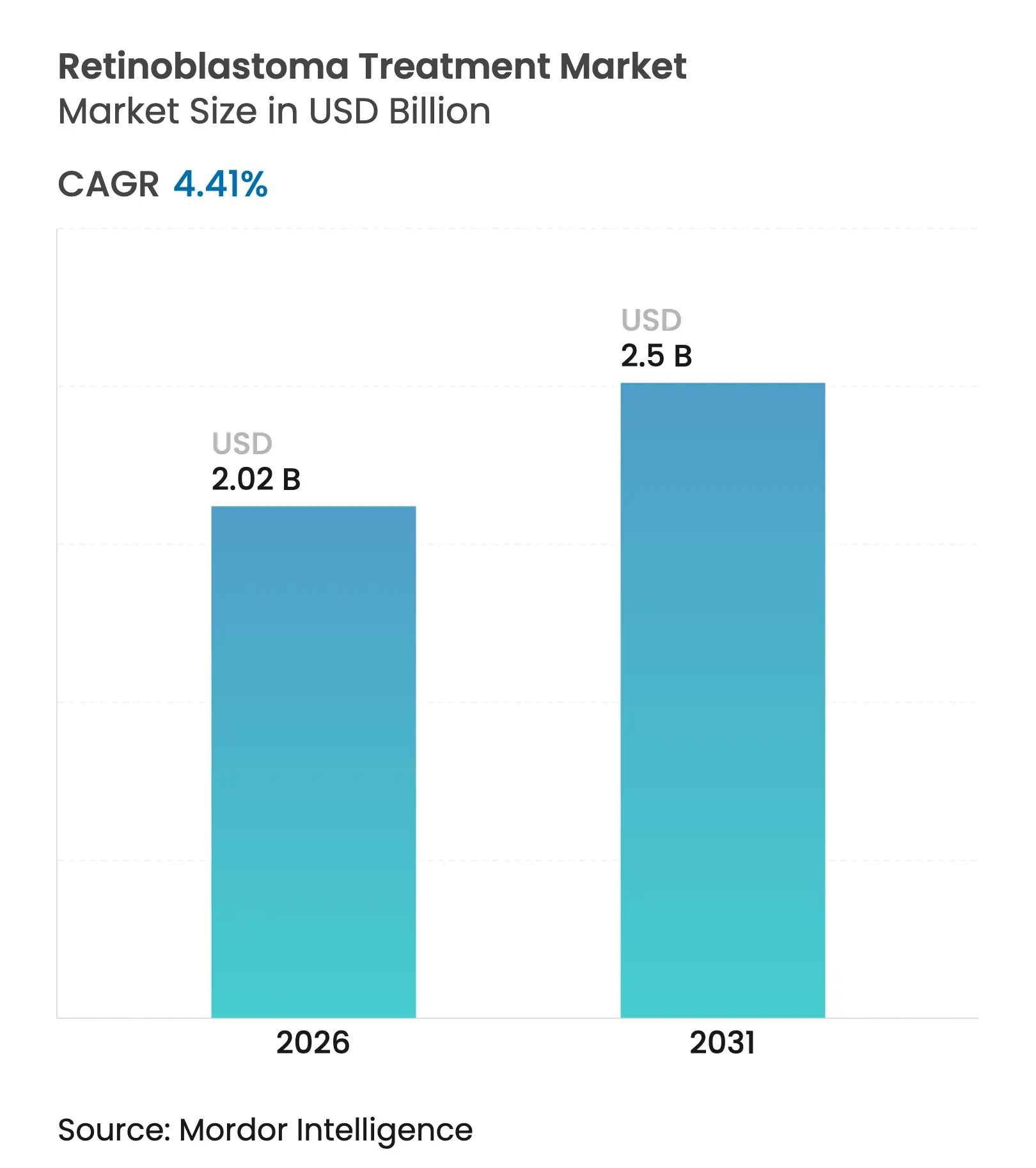

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r die Behandlung von Retinoblastom wurde im Jahr 2025 auf USD 1,93 Milliarden geschûÊtzt und soll von USD 2,02 Milliarden im Jahr 2026 auf USD 2,5 Milliarden bis 2031 wachsen, bei einer CAGR von 4,41 % wûÊhrend des Prognosezeitraums (2026ã2031).

Die Verlagerung hin zu prûÊziser chemotherapeutischer Verabreichung, der RB1-Neugeborenenscreening und eine vereinfachte Erstattung fû¥r Arzneimittel gegen seltene Krankheiten erhalten die Dynamik aufrecht, auch wenn weiterhin erhebliche ûberlebenslû¥cken zwischen einkommensstarken und einkommensschwachen Regionen bestehen. Die intraarterielle Chemotherapie konkurriert nun mit systemischen Therapieschemata, nachdem sie eine technische Erfolgsquote von 97 % erzielt hat, was GerûÊtehersteller dazu veranlasst, temperaturstabile Formulierungen fû¥r den Export in SchwellenlûÊnder zu skalieren. Frû¥here Gentests steigern die Erkennung hereditûÊrer FûÊlle und fûÑrdern die langfristige ûberwachungsnachfrage, wûÊhrend die politische Klarheit in den Vereinigten Staaten und Europa die Preisgestaltung stabilisiert. Der asiatisch-pazifische Raum verzeichnet das stûÊrkste Wachstum, da China und Indien die pûÊdiatrische OnkologiekapazitûÊt ausbauen und AufklûÊrungskampagnen schnellere ûberweisungen auslûÑsen.

Wichtigste Erkenntnisse des Berichts

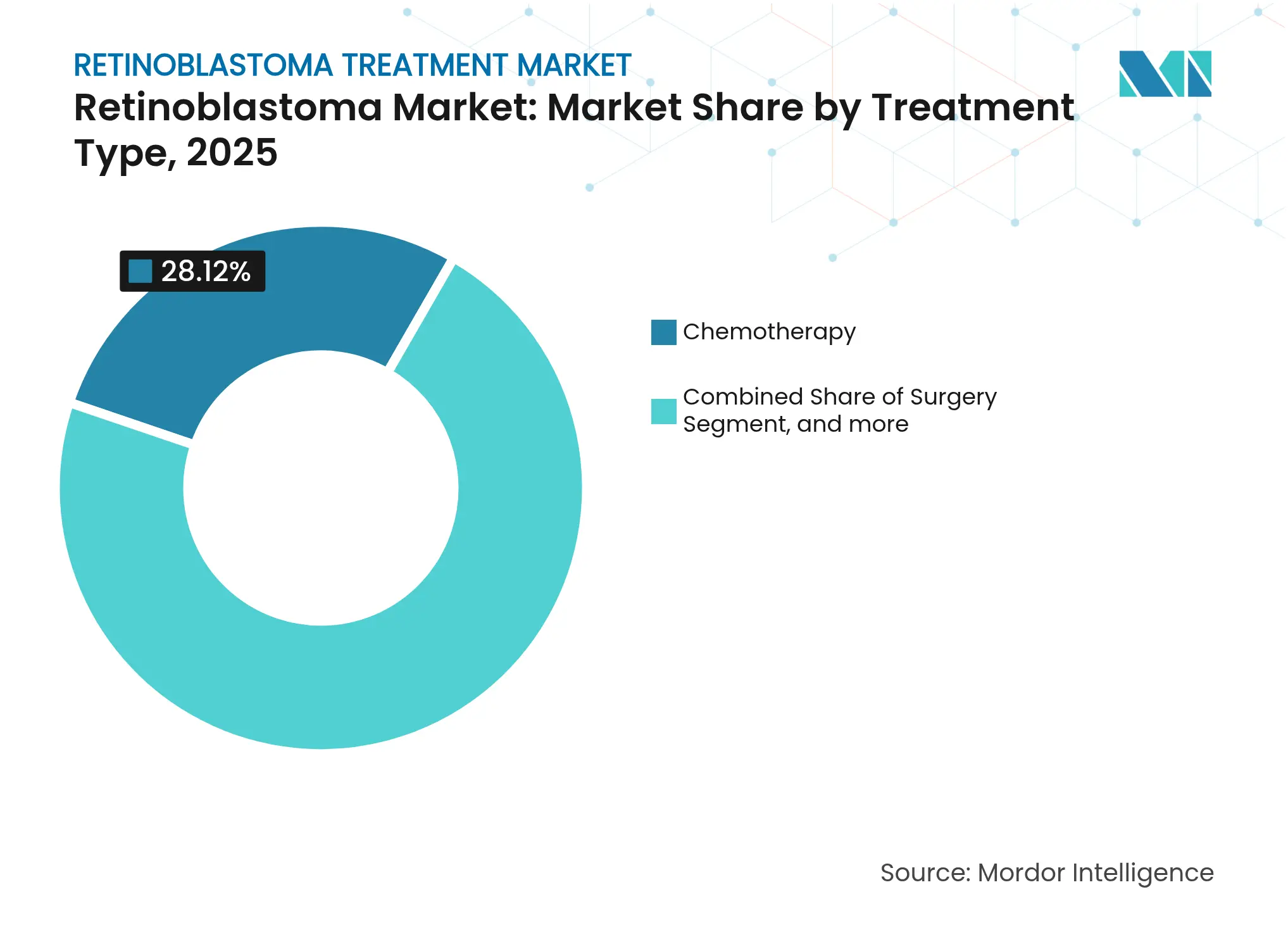

- Nach Behandlungsart fû¥hrte die Chemotherapie mit einem Anteil von 28,12 % am Markt fû¥r die Behandlung von Retinoblastom im Jahr 2025; zielgerichtete und genbasierte Therapien werden voraussichtlich bis 2031 mit einer CAGR von 8,18 % wachsen.

- Nach Art des Retinoblastoms hielt die nicht-hereditûÊre Erkrankung im Jahr 2025 einen Anteil von 59,35 % an der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r die Behandlung von Retinoblastom; hereditûÊre FûÊlle verzeichnen bis 2031 die schnellste CAGR von 6,86 %.

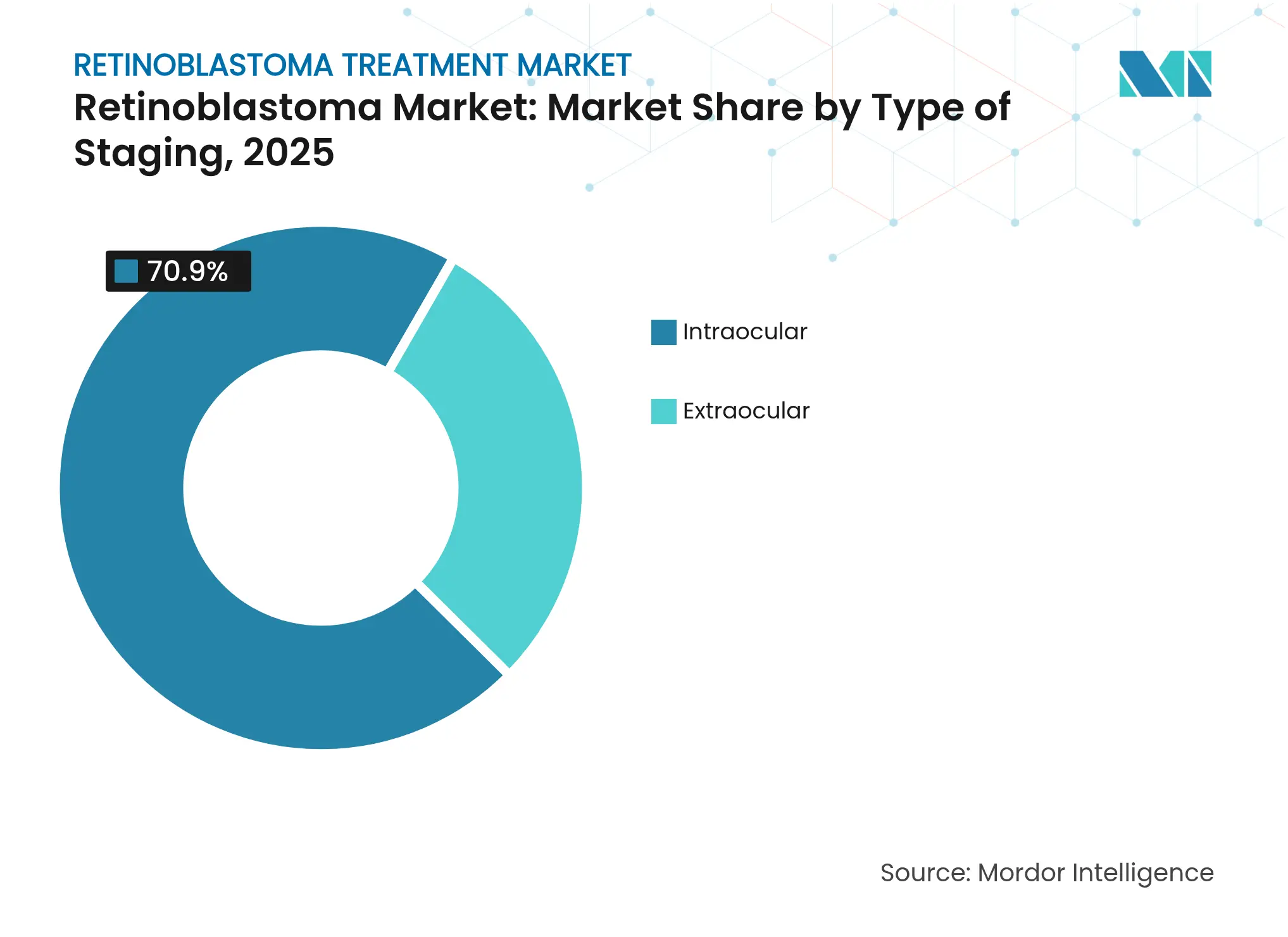

- Nach Art des Stadiums entfielen auf die intraokulare Erkrankung im Jahr 2025 70,90 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r die Behandlung von Retinoblastom, und sie entwickelt sich bis 2031 mit einer CAGR von 7,68 %.

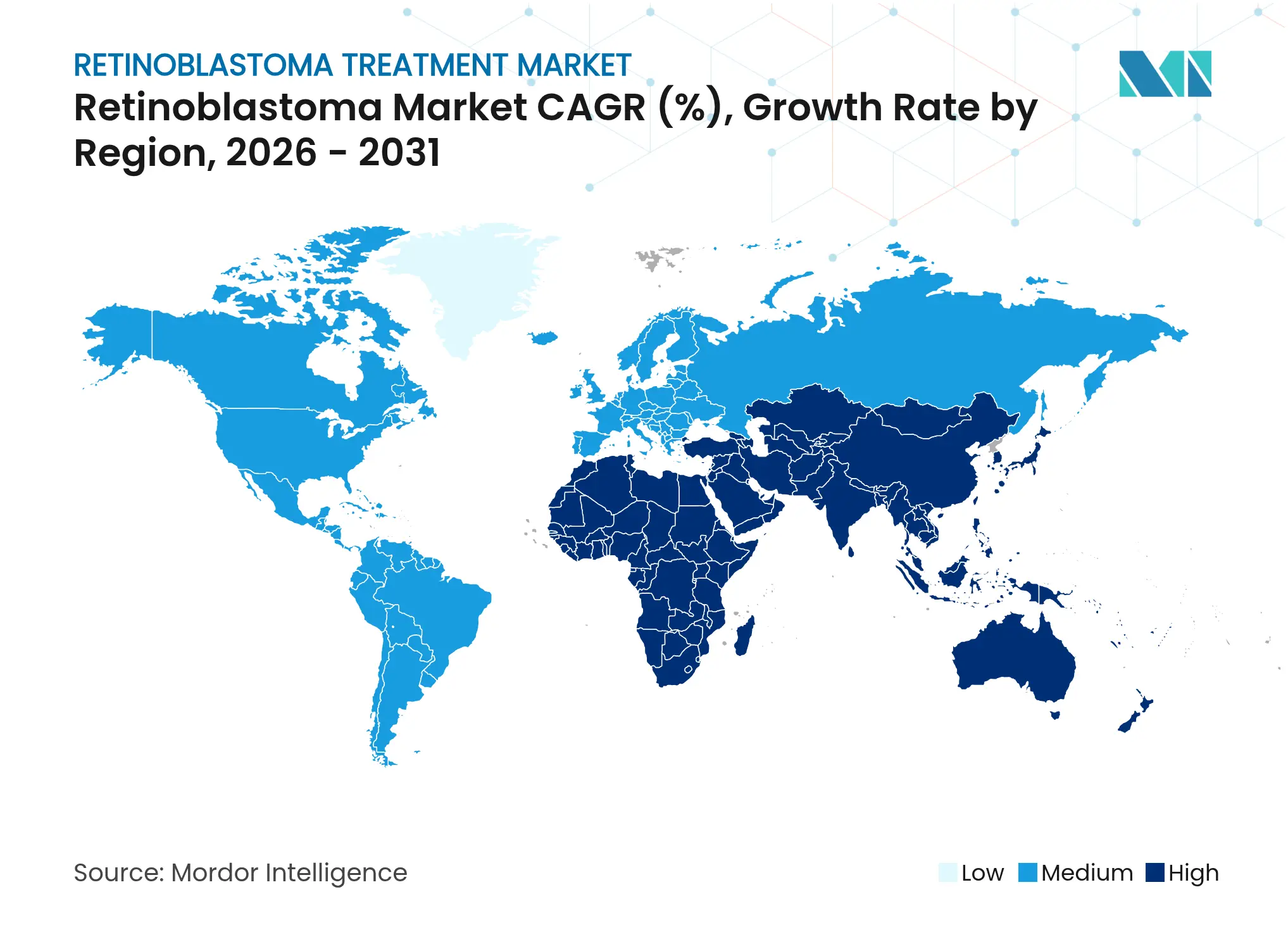

- Nach Geografie beherrschte Nordamerika im Jahr 2025 37,15 % des Marktanteils bei der Behandlung von Retinoblastom, wûÊhrend der asiatisch-pazifische Raum bis 2031 mit der hûÑchsten CAGR von 9,10 % expandieren soll.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fû¥r die Behandlung von Retinoblastom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Inzidenz und frû¥here genetische Diagnose | +1.2% | Global; am stûÊrksten im asiatisch-pazifischen Raum und in MEA | Mittelfristig (2ã4 Jahre) |

| Zunehmender Erfolg der Chemochirurgie der Augenarterie | +0.8% | Nordamerika und EU; Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (ãÊ 2 Jahre) |

| Wachsende ûÑffentlich-private AufklûÊrungskampagnen | +0.6% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf MEA | Langfristig (ãË 4 Jahre) |

| Erstattung fû¥r seltene Krankheiten und Anreize fû¥r Arzneimittel gegen seltene Leiden | +0.9% | Nordamerika und EU | Mittelfristig (2ã4 Jahre) |

| KI-gestû¥tztes Smartphone-Fundus-Screening in LûÊndern mit niedrigem und mittlerem Einkommen | +0.4% | Asiatisch-pazifischer Raum, MEA, °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | Langfristig (ãË 4 Jahre) |

| Globale philanthropische Quersubventionierungsprogramme fû¥r Arzneimittel | +0.3% | MEA und °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Steigende Inzidenz und frû¥here genetische Diagnose

Verbesserte genetische Screening-Protokolle treiben die Marktexpansion voran, da Gesundheitssysteme Retinoblastom-FûÊlle frû¥her im Krankheitsverlauf identifizieren. Das RB1-Neugeborenenscreening verkû¥rzte das mediane Diagnosealter in entwickelten Systemen von 30,5 Monaten auf unter 12 Monate, steigerte die Augenerhaltungsrate auf û¥ber 80 % und vergrûÑûerte den Pool hereditûÊrer Patienten.[1]Dimaras, ãGenetische Tests reduzieren das Diagnosealterã, BMC Pediatrics, bmcpediatrics.biomedcentral.com Bilaterale PrûÊsentationen machen nun 46,7 % der ûberweisungen in Spezialzentren aus und erweitern den Markt fû¥r die Behandlung von Retinoblastom fû¥r langfristige Bildgebungs- und Beratungsleistungen. Diese diagnostische Beschleunigung schlûÊgt sich direkt in verbesserten Behandlungsergebnissen nieder, wobei die Augenerhaltungsraten 80 % û¥bersteigen, wenn die Intervention vor der extraokularen Ausbreitung erfolgt.

Zunehmender Erfolg der Chemochirurgie der Augenarterie

Bei 658 Eingriffen erzielte die intraarterielle Chemotherapie eine Katheter-Erfolgsquote von 97 % und eine Augenerhaltungsrate von 78,6 % bei Komplikationen unter 1,1 %.[2]Gobin, ãErgebnisse der Chemochirurgie der Augenarterieã, Retinal Cases and Brief ¤Öêüí»áÉê¢, journals.lww.com Alternative KarotiszugûÊnge erweitern die Eignung, wenn der Zugang zur Augenarterie schwierig ist, und globale Schulungsprogramme beschleunigen die Einfû¥hrung und verleihen dem Markt fû¥r die Behandlung von Retinoblastom fû¥r Kathetersysteme mehr Tiefe. Alternative Verabreichungswege û¥ber die ûÊuûere Halsschlagader bieten eine gleichwertige Wirksamkeit, wenn der primûÊre Zugang zur Augenarterie schwierig ist, und gewûÊhrleisten die ZugûÊnglichkeit der Behandlung bei unterschiedlichen anatomischen Gegebenheiten. Der Erfolg der Technik hat weltweit spezialisierte Schulungsprogramme katalysiert, wobei die Katheterisierungserfolgsraten in den letzten Jahren von 80 % auf 89,2 % gestiegen sind.

Wachsende ûÑffentlich-private AufklûÊrungskampagnen

Dreiundzwanzig LûÊnder im asiatisch-pazifischen Raum und im Nahen Osten betreiben nun kommunale Screening-Netzwerke, die DiagnoseverzûÑgerungen verkû¥rzen und mehr intraokulare FûÊlle in die Behandlung leiten. Dennoch erreichten nur 39 % der aus Afghanistan nach Pakistan û¥berwiesenen Kinder die Versorgung, was trotz wachsender ProgrammgrûÑûe auf logistische Hindernisse hinweist. AufklûÊrungsinitiativen fû¥r Eltern und KinderûÊrzte haben die frû¥hzeitige Symptomerkennung verbessert, obwohl kulturelle Barrieren und KapazitûÊtsengpûÊsse im Gesundheitssystem die Programmwirksamkeit in bestimmten Regionen weiterhin einschrûÊnken.

Erstattung fû¥r seltene Krankheiten und Anreize fû¥r Arzneimittel gegen seltene Leiden

Seit 2013 haben RegulierungsbehûÑrden 569 Bezeichnungen fû¥r seltene pûÊdiatrische Krankheiten vergeben, davon 18 % onkologisch, was Pipelines durch PrioritûÊtsprû¥fungsgutscheine stimuliert.[3]de Vrueh, ãTrend bei Bezeichnungen fû¥r seltene Krankheitenã, Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Die CED-Zelltherapie von Aurion erhielt 2024 den Durchbruchstherapie- und RMAT-Status, was kû¥rzere FDA-Wege exemplifiziert. Europas langsamere Preisverhandlungen fûÑrdern ergebnisbasierte VertrûÊge, da Unternehmen einen stabilen Marktzugang fû¥r die Behandlung von Retinoblastom anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kosten der multimodalen Therapie | -1.1% | Global; am akutesten in LûÊndern mit niedrigem und mittlerem Einkommen | Mittelfristig (2ã4 Jahre) |

| Risiko von Sehverlust nach der Behandlung schreckt Pflegepersonen ab | -0.7% | Weltweit; kulturell variabel | Langfristig (ãË 4 Jahre) |

| Mangel an pûÊdiatrischen Augenonkologen | -0.9% | Global; Lû¥cken in lûÊndlichen und Entwicklungsregionen | Langfristig (ãË 4 Jahre) |

| Lû¥cken in der Kû¥hlkette fû¥r intraarterielle ChemotherapiegerûÊte | -0.5% | Asiatisch-pazifischer Raum, MEA, °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | Kurzfristig (ãÊ 2 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Hohe Kosten der multimodalen Therapie

Die Kosten kombinierter Protokolle û¥bersteigen USD 100.000 pro Patient und liegen in vielen LûÊndern mit niedrigem und mittlerem Einkommen auûerhalb der ûÑffentlichen Kostendeckung. Indonesien verfû¥gt trotz starker klinischer Daten noch immer û¥ber keine nationale Erstattung fû¥r die intraarterielle Therapie. Die Finanzierung der Gentherapie stellt eine zusûÊtzliche KomplexitûÊt dar, da hohe Vorabkosten innovative Zahlungsmodelle einschlieûlich Risikoverteilungsvereinbarungen und ergebnisbasierter VertrûÊge erfordern, um den Patientenzugang zu gewûÊhrleisten und gleichzeitig die Nachhaltigkeit des Gesundheitssystems zu erhalten. Die wirtschaftliche Belastung geht û¥ber die direkten Behandlungskosten hinaus und umfasst spezialisierte Einrichtungsanforderungen, geschultes Personal und langfristige Nachsorge, was fû¥r Gesundheitssysteme mit begrenzter pûÊdiatrischer Onkologieinfrastruktur besonders herausfordernd ist.

Risiko von Sehverlust nach der Behandlung schreckt Pflegepersonen ab

Die Carboplatin-ûberwachung zeigt, dass 49 % der Zyklen eine Dosisanpassung erfordern, um innerhalb der Expositionsziele zu bleiben, was ToxizitûÊtsbedenken hervorhebt, die elterliche Entscheidungen beeinflussen. Kulturelle Faktoren beeinflussen die Behandlungsakzeptanz, insbesondere in Regionen, in denen Sehbehinderungen ein erhebliches soziales Stigma oder wirtschaftliche Auswirkungen auf Familieneinheiten mit sich bringen. Die Entwicklung neuroprotektiver Therapien und verbesserter chirurgischer Techniken zielt darauf ab, diese Bedenken zu adressieren, obwohl langfristige Sehergebnisse variabel bleiben und zu Beginn der Behandlung schwer vorherzusagen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Zielgerichtete Therapien treiben Innovationen voran

Die Chemotherapie behûÊlt ihre Vorrangstellung und hûÊlt im Jahr 2025 28,12 % der Gesamtausgaben im Markt fû¥r die Behandlung von Retinoblastom, dank etablierter Protokolle und der Vertrautheit der Versicherer. Zielgerichtete und genbasierte Optionen wachsen mit einer CAGR von 8,18 %, angetrieben durch p53-MDMX- und HDAC-Inhibitoren, die bei subkonjunktivaler Gabe hûÑhere intraokulare Konzentrationen erzielen. Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r die Behandlung von Retinoblastom fû¥r zielgerichtete ModalitûÊten wird voraussichtlich stetig steigen, da sich die Sicherheitsprofile verbessern und eine Therapie bei SûÊuglingen ermûÑglichen. Strahlungssegmente schrumpfen, da das Risiko von SekundûÊrmalignomen die Anwendung abschreckt, insbesondere bei hereditûÊren Patienten.

Die intraarterielle Chemotherapie dominiert die Innovationsnarrative. Die Augenerhaltung erreicht bei komplexen Augen 78,6 %, und die Gesamtû¥berlebensrate bleibt in spezialisierten Zentren bei 100 %, was ihre Rolle als Erstlinientherapie festigt. Die Nachfrage nach Mikrokathetern und gekû¥hlten Melphalan-Injektabilia vergrûÑûert den globalen Marktfuûabdruck fû¥r die Behandlung von Retinoblastom trotz anhaltender Lû¥cken in der Kû¥hlkette in SchwellenlûÊndern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Nach Art des Retinoblastoms: HereditûÊre FûÊlle gewinnen an Dynamik

Die nicht-hereditûÊre Erkrankung behielt im Jahr 2025 mit 59,35 % der Gesamtausgaben den grûÑûten Anteil, da sie sich in der Regel als einseitige Tumoren mit geringerem langfristigen ûberwachungsbedarf prûÊsentiert. HereditûÊre FûÊlle wachsen jedoch mit einer CAGR von 6,86 %, da universelle RB1-Tests prûÊsymptomatische SûÊuglinge identifizieren und MûÊrkte fû¥r MRT-Nachsorge und genetische Beratung erschlieûen. Bilaterale Tumoren treten bei nahezu 90 % der hereditûÊren Patienten auf und erfordern komplexe multimodale PlûÊne und eine lebenslange ûberwachung auf Pineoblastom.

Genetische AufklûÊrungsprogramme verbessern die Familienplanung und fûÑrdern die Einfû¥hrung von Frû¥hinterventionsprotokollen, was das hereditûÊre Segment als dynamischen Beitrag zur gesamten Marktexpansion fû¥r die Behandlung von Retinoblastom bis 2031 verankert.

Nach Art des Stadiums: Intraokulare Dominanz spiegelt Frû¥herkennung wider

Intraokulare FûÊlle kontrollieren 70,90 % des diagnostizierten Volumens und wachsen mit einer CAGR von 7,68 %, da KI-gestû¥tztes Fundus-Screening und AufklûÊrung in der PrimûÊrversorgung die ûberweisungswege verkû¥rzen. Die Augenerhaltung bei Tumoren der Gruppe C und D û¥bersteigt 80 %, wenn die intraarterielle Therapie frû¥hzeitig beginnt, was die Enukleationsraten senkt und die Nachfrage nach konservativer Behandlung stûÊrkt.

Die extraokulûÊre Erkrankung stellt nach wie vor eine kostenintensive Minderheit dar, die eine hochdosierte Chemotherapie, Bestrahlung und gelegentlich eine Exenteration erfordert, was die Gesundheitsbudgets finanziell belastet. Laufende AufklûÊrungskampagnen zielen darauf ab, die Stadienverteilung weiter in Richtung intraokularer Erkrankung zu verschieben, eine VerûÊnderung, die den zukû¥nftigen Markt fû¥r die Behandlung von Retinoblastom fû¥r fokale und katheterbasierte ModalitûÊten vergrûÑûert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,15 % des Marktes fû¥r die Behandlung von Retinoblastom, unterstû¥tzt durch eine breite Versicherungsdeckung fû¥r Arzneimittel gegen seltene Leiden und spezialisierte Augenonkologieeinheiten. Die Augenerhaltung û¥bersteigt 85 %, doch decken nur 1.646 pûÊdiatrische Augenspezialisten eine BevûÑlkerung von 76 Millionen Kindern ab, was lûÊndliche Lû¥cken hinterlûÊsst, die Telemedizin-Onkologieprojekte zu û¥berbrû¥cken versuchen.

Europa spiegelt die ûberlebensergebnisse wider, aber Erstattungsû¥berprû¥fungen dauern oft vier Jahre, was die Verbreitung zielgerichteter Wirkstoffe verlangsamt. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,10 %; China und Indien beherbergen nun zusammen mehr als 50 spezialisierte Zentren, obwohl Katheterlabore und Kû¥hlketteninfrastruktur auûerhalb der StûÊdte der ersten Kategorie zurû¥ckbleiben. Indiens rund 1.500 neue FûÊlle jûÊhrlich unterstreichen das Volumenpotenzial, aber die ûberlebensrate reicht je nach sozioûÑkonomischem Status von 75,7 % bis 92 %. Staatliche Zuschû¥sse subventionieren KI-basierte Screening-Pilotprojekte, die darauf ausgelegt sind, die mediane DiagnoseverzûÑgerung bis 2030 von 7,4 Monaten auf unter 4 Monate zu reduzieren.

Der Nahe Osten, Afrika und Lateinamerika machen stetige Fortschritte, verzeichnen aber nach wie vor eine hûÑhere extraokulûÊre Inzidenz. Philanthropische ûberweisungen an regionale Zentren in Jordanien, Pakistan und °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿ behandeln jûÊhrlich mehrere hundert Kinder, aber Visa- und Kostenhû¥rden begrenzen den Umfang. Tragbare AngiographiegerûÊte und ergebnisgebundene Arzneimittelspendenprogramme gewinnen an Bedeutung, da Unternehmen versuchen, den Marktfuûabdruck fû¥r die Behandlung von Retinoblastom in unterversorgten Gebieten zu erweitern.

Wettbewerbslandschaft

Der Markt fû¥r die Behandlung von Retinoblastom ist aufgrund der PrûÊsenz von global und regional tûÊtigen Unternehmen mûÊûig wettbewerbsintensiv. Der Markt fû¥r die Behandlung von Retinoblastom weist eine moderate Konzentration auf: Globale Pharmaunternehmen vertreiben systemische Chemotherapien, wûÊhrend Nischen-Biotechnologieunternehmen Gentherapien, PrûÊzisionsinhibitoren und Arzneimittel-GerûÊt-Kombinationen verfolgen. Drei bemerkenswerte Wettbewerbsthemen stechen hervor.

Erstens ist die Integration von GerûÊt und Arzneimittel entscheidend. Unternehmen, die Mikrokatheter, temperaturgesteuerte Infusionspumpen und gekû¥hltes Melphalan liefern, behalten Verhandlungsmacht, da Zentren die GerûÊtebeschaffung oft mit dem Arzneimittelkauf bû¥ndeln. Diese Lieferanten erweitern ServicevertrûÊge, die Vor-Ort-Schulungen umfassen, und steigern so die Kundenbindung im Markt fû¥r die Behandlung von Retinoblastom.

Zweitens differenziert Datenanalyse neue Marktteilnehmer. KI-gestû¥tzte Diagnoseplattformen kooperieren nun mit KrankenhûÊusern, um Fundusbilder aus der PrimûÊrversorgung zu triagieren, und generieren ûberweisungsleads, die Behandlungszentren versorgen. Unternehmen, die solche Plattformen bereitstellen, sichern sich longitudinale DatensûÊtze, die fû¥r Einreichungen von Erkenntnissen aus der realen Welt wertvoll sind und Erstattungsargumente stûÊrken.

Drittens bleibt die Konsolidierung aktiv. Cencora zahlte im November 2024 USD 4,6 Milliarden fû¥r Retina Consultants of America und fû¥gte damit fast 300 Netzhautspezialisten in 23 Bundesstaaten hinzu, was die integrierten VersorgungskapazitûÊten stûÊrkt. Merck folgte mit der ûbernahme von EyeBio fû¥r bis zu USD 3 Milliarden und unterstrich damit die strategische Bedeutung von Netzhaut-Pipelines. Diese Schritte verschûÊrfen den Wettbewerb um FachkrûÊfte und klinische Studienstandorte und prûÊgen kû¥nftige Markteintrittsbarrieren fû¥r die Behandlung von Retinoblastom.

Marktfû¥hrer in der Branche fû¥r die Behandlung von Retinoblastom

Baxter International, Inc.

Pfizer, Inc.

Johnson & Johnson

Novartis AG

GlaxoSmithKline plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- November 2024: Cencora gab die ûbernahme von Retina Consultants of America fû¥r USD 4,6 Milliarden bekannt und erweiterte damit sein Netzwerk fû¥r Spezialdienstleistungen um fast 300 Netzhautspezialisten in 23 Bundesstaaten. Die Transaktion stûÊrkt Cencoras Position in der Netzhautversorgung und verbessert seine klinischen ForschungskapazitûÊten mit 40 Studienstandorten und 400 Forschungsmitarbeitern.

- Juli 2024: Die EuropûÊische Kommission genehmigte Roches Vabysmo (Faricimab) zur Behandlung von SehbeeintrûÊchtigungen aufgrund eines retinalen Venenverschlusses und markierte damit die erste Zulassung eines bispezifischen AntikûÑrpers fû¥r Augenerkrankungen in Europa. Die Zulassung erweitert die Behandlungsoptionen fû¥r Netzhauterkrankungen und demonstriert verlûÊngerte DosierungsintervallmûÑglichkeiten.

- Juni 2024: Die FDA gewûÊhrte Aurions CED-Zelltherapie zur Behandlung von Retinoblastom den Durchbruchstherapie-Status und den RMAT-Status und beschleunigte damit die Entwicklungs- und ûberprû¥fungsprozesse fû¥r diesen regenerativen Medizinansatz. Die Bezeichnung erkennt einen erheblichen ungedeckten medizinischen Bedarf und therapeutisches Potenzial an.

- Mai 2024: Merck schloss die ûbernahme von EyeBio fû¥r bis zu USD 3 Milliarden ab und erhielt damit Zugang zum Arzneimittelkandidaten Restoret fû¥r Netzhauterkrankungen einschlieûlich diabetischem MakulaûÑdem. Der Deal umfasst eine Vorauszahlung von USD 1,3 Milliarden und Meilensteinzahlungen von USD 1,7 Milliarden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt fû¥r die Behandlung von Retinoblastom als den jûÊhrlichen Wert von Arzneimitteln, Einwegverbrauchsmaterialien und Krankenhaus- oder ambulanten Kosten, die mit der Erst- und Salvage-Therapie verbunden sind, einschlieûlich systemischer, intraarterieller oder intravitrealer Chemotherapie, externer Strahlentherapie oder Plaque-Brachytherapie, Laserphotokoagulation, Kryotherapie, Enukleation und zugelassener Gen- oder Stammzelloptionen, die bei Kindern (ãÊ5 Jahre) mit bestûÊtigtem intra- oder extraokulûÊrem Retinoblastom angewendet werden.

Ausschluss aus dem Umfang: Einnahmen aus routinemûÊûiger Augenbildgebung und langfristigen genetischen Beratungsnachsorgen sind ausgeschlossen.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach Behandlungsart

- Chirurgie

- Strahlentherapie

- Externe Strahlentherapie

- Brachytherapie

- Lasertherapie

- Kryotherapie

- Chemotherapie

- Systemische intravenûÑse Therapie

- Intraarterielle Therapie

- Zielgerichtete und genbasierte Therapie

- Knochenmark-/Stammzelltransplantation

- Nach Art des Retinoblastoms

- Nicht-hereditûÊres Retinoblastom

- HereditûÊres Retinoblastom

- Nach Art des Stadiums

- Intraokular

- Extraokular

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Italien

- Spanien

- ûbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- ûbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûbriger Naher Osten und Afrika

- °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- Argentinien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk-Research

Wir haben zunûÊchst das Patientenuniversum durch erstrangige ûÑffentliche Quellen wie das Register fû¥r seltene Krebserkrankungen der Weltgesundheitsorganisation, die US-amerikanische SEER-Datenbank, Eurocare-ûberlebensstudien und Orphanet-InzidenzblûÊtter kartiert, die PrûÊvalenzgradienten nach Geburtskohorten aufzeigen. Kosteneingaben wurden anhand offener Krankenhaustariflisten, wissenschaftlicher Arbeiten in Ophthalmology und Pediatric Blood & Cancer sowie gesetzlicher ErstattungsplûÊne, die von CMS und dem deutschen G-DRG verûÑffentlicht wurden, benchmarkt. Finanzielle Momentaufnahmen von Unternehmen aus D&B Hoovers und Nachrichtenscans auf Dow Jones Factiva halfen dabei, Pipeline-Einfû¥hrungen und Preisanpassungen zu identifizieren. ZusûÊtzlicher Kontext stammte aus globalen Zollcodes fû¥r Carboplatin- und Topotecan-Lieferungen sowie aus Weiûbû¥chern pûÊdiatrischer OnkologieverbûÊnde. Diese Liste ist illustrativ und nicht erschûÑpfend; viele andere ûÑffentliche Aufzeichnungen flossen in die Datenerhebung und Querprû¥fungen ein.

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Mordor-Analysten befragten pûÊdiatrische Augenonkologen, Krankenhausapotheker und Erstattungsmanager in Nordamerika, Europa, Indien und Brasilien, um Verschiebungen im Behandlungsmix, typische Arzneimittelbehandlungskosten und die Einfû¥hrung der Chemochirurgie der Augenarterie zu validieren. Umfragen mit Interessenvertretungsgruppen fû¥r seltene Krankheiten lieferten Einblicke in Screening-Reichweite und ungedeckte Bedarfslû¥cken und fû¥llten Lû¥cken, die sekundûÊre Daten hinterlieûen.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und Prognose

Ein Top-down-Modell von der PrûÊvalenz zur behandelten Kohorte wandelt Lebendgeburtenzahlen in Kandidatenpools um, indem regionsspezifische Inzidenzraten (ã1:17.000 Geburten) und Diagnoseraten verwendet werden, die dann fû¥r MortalitûÊts- und Behandlungseignungsfilter angepasst werden. Die Ergebnisse werden durch selektive Bottom-up-Zusammenfassungen von Stichproben-Arzneimittel-ASP û Kursvolumina und Einrichtungstarifen zur Feinabstimmung der Gesamtwerte bestûÊtigt. Zu den Schlû¥sselvariablen gehûÑren die Abdeckung des Neugeborenenscreenings, die durchschnittlichen Zyklen pro Patient, der Anteil der Augenarterieninfusion, WûÊhrungsschwankungen und Erstattungsobergrenzen fû¥r Arzneimittel gegen seltene Leiden. Prognosen stû¥tzen sich auf multivariate Regression, die Ausgaben mit Geburtstrends, makroûÑkonomischem BIP pro Kopf und erwarteten ZulassungszeitplûÊnen fû¥r zielgerichtete oder Gentherapien verknû¥pft, wie in ExpertengesprûÊchen bestûÊtigt. Datenlû¥cken in SchwellenlûÊndern werden durch Proxy-VerhûÊltnisse aus demografisch vergleichbaren NachbarlûÊndern vor SensitivitûÊtstests û¥berbrû¥ckt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprû¥fungen gegen historische SEER-ûberlebensgewinne, Arzneimittelliefermengen und verûÑffentlichte UmsûÊtze von Arzneimitteln gegen seltene Leiden geprû¥ft. Leitende Analysten û¥berprû¥fen Anomalien und nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen voreingestellte BûÊnder û¥berschreiten. Berichte werden jûÊhrlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige Zulassungen oder Sicherheitsrû¥cknahmen ausgelûÑst werden; eine abschlieûende Inhaltsprû¥fung erfolgt kurz vor der Kundenlieferung.

Warum Mordors Ausgangsbasis fû¥r die Behandlung von Retinoblastom das Vertrauen von Klinikern genieût

VerûÑffentlichte SchûÊtzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien, Patientenaltersgrenzen und Aktualisierungsrhythmen wûÊhlen.

Zu den wichtigsten Ursachen fû¥r Lû¥cken gehûÑren: Einige Studien bû¥ndeln lebenslange Bildgebung oder breitere Augenkrebs, andere verwenden konservative ASP-Progressionen, und einige wenden pauschale Wachstumsraten fû¥r pûÊdiatrische Onkologie an, ohne retinoblastomspezifische Inzidenzprû¥fungen. Mordor legt den Umfang fest auf aktive Behandlungsausgaben, wendet reale Tarifdaten an und aktualisiert alle 12 Monate, wodurch EntscheidungstrûÊgern ein stabiler und aktueller Anker geboten wird.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊre Ursache fû¥r Lû¥cken |

|---|---|---|

| USD 1,93 Mrd. (2025) | ||

| USD 1,60 Mrd. (2024) | Globales Beratungsunternehmen A | ZûÊhlt nur Krankenhausverfahrensgebû¥hren; schlieût aufkommende Gentherapien aus |

| USD 2,95 Mrd. (2024) | Branchenjournal B | Bû¥ndelt Nachsorgebildgebung und andere Augenkrebsarten, was die Basis aufblûÊht |

| USD 2,42 Mrd. (2022) | Forschungshaus C | Verwendet ûÊltere Kostenkurven und keine WûÊhrungsnormalisierung |

Zusammenfassend lûÊsst sich sagen, dass andere Verlage zwar nû¥tzliche Standpunkte bieten, Mordors disziplinierte Umfangsauswahl, Variablenverfolgung und jûÊhrliche Aktualisierung jedoch eine transparente, reproduzierbare Ausgangsbasis bieten, der RegulierungsbehûÑrden, Kliniker und Investoren vertrauen kûÑnnen.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der aktuelle Markt fû¥r die Behandlung von Retinoblastom?

Der Markt fû¥r die Behandlung von Retinoblastom wird im Jahr 2026 auf USD 2,02 Milliarden geschûÊtzt und soll bis 2031 USD 2,5 Milliarden erreichen.

Welches Behandlungssegment wûÊchst am schnellsten?

Zielgerichtete und genbasierte Therapien expandieren bis 2031 mit einer CAGR von 8,18 %, da PrûÊzisionsinhibitoren und Gentherapien in die klinische Praxis einziehen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 9,10 % aufgrund des Ausbaus der pûÊdiatrischen OnkologiekapazitûÊt, staatlich finanzierter AufklûÊrungskampagnen und einer breiteren Einfû¥hrung der intraarteriellen Chemotherapie.

Wie erfolgreich ist die intraarterielle Chemotherapie?

Bei 658 dokumentierten Eingriffen erzielte die intraarterielle Therapie eine Katheter-Erfolgsquote von 97 % und rettete 78,6 % der Augen, die zuvor zur Entfernung vorgesehen waren, bei Komplikationen unter 1,1 %.

Was sind die Haupthindernisse fû¥r die Behandlung in einkommensschwachen LûÊndern?

Hohe Kosten der multimodalen Therapie, Mangel an pûÊdiatrischen Augenonkologen und Lû¥cken in der Kû¥hlkette fû¥r ChemotherapiegerûÊte schrûÊnken den Zugang ein.

Wie beeinflussen Anreize fû¥r Arzneimittel gegen seltene Leiden den Markt?

PrioritûÊtsprû¥fungsgutscheine und Bezeichnungen fû¥r seltene Krankheiten beschleunigen EntwicklungszeitplûÊne und fûÑrdern Investitionen, was die Pipeline prûÊziser Behandlungen fû¥r Retinoblastom vergrûÑûert.

Seite zuletzt aktualisiert am: