Marktgröße und Marktanteile für Probiotische Getränke

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 33.59 Milliarden US-Dollar |

| Marktgröße (2031) | 49.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

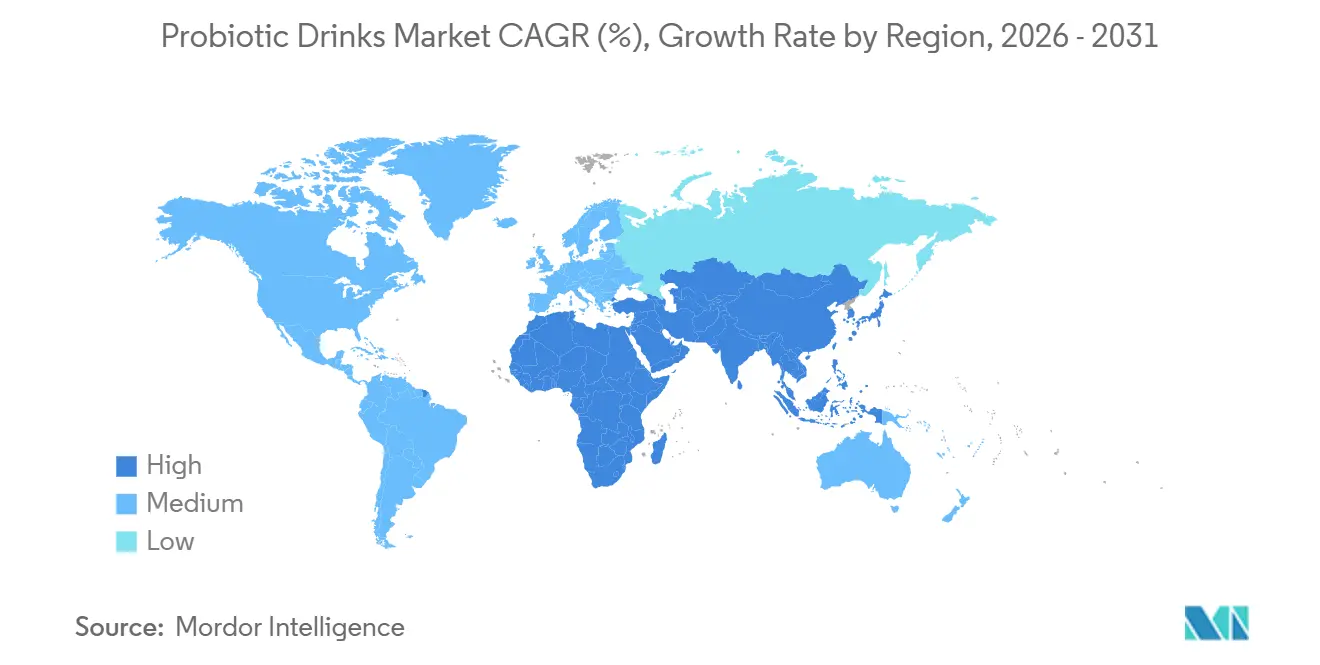

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

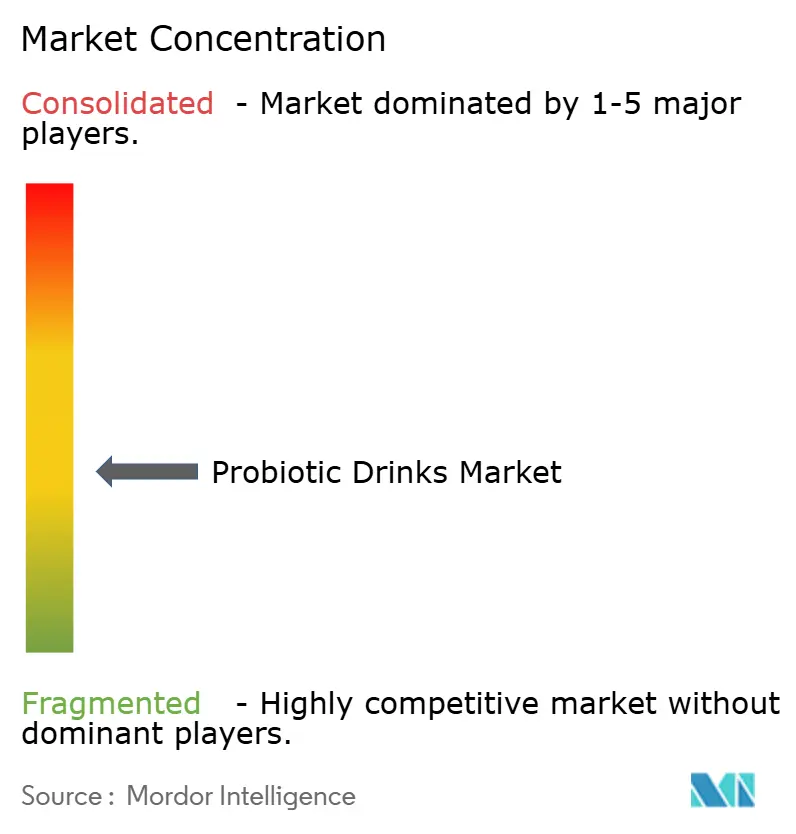

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Probiotische Getränke von şÚÁĎŐýÄÜÁż

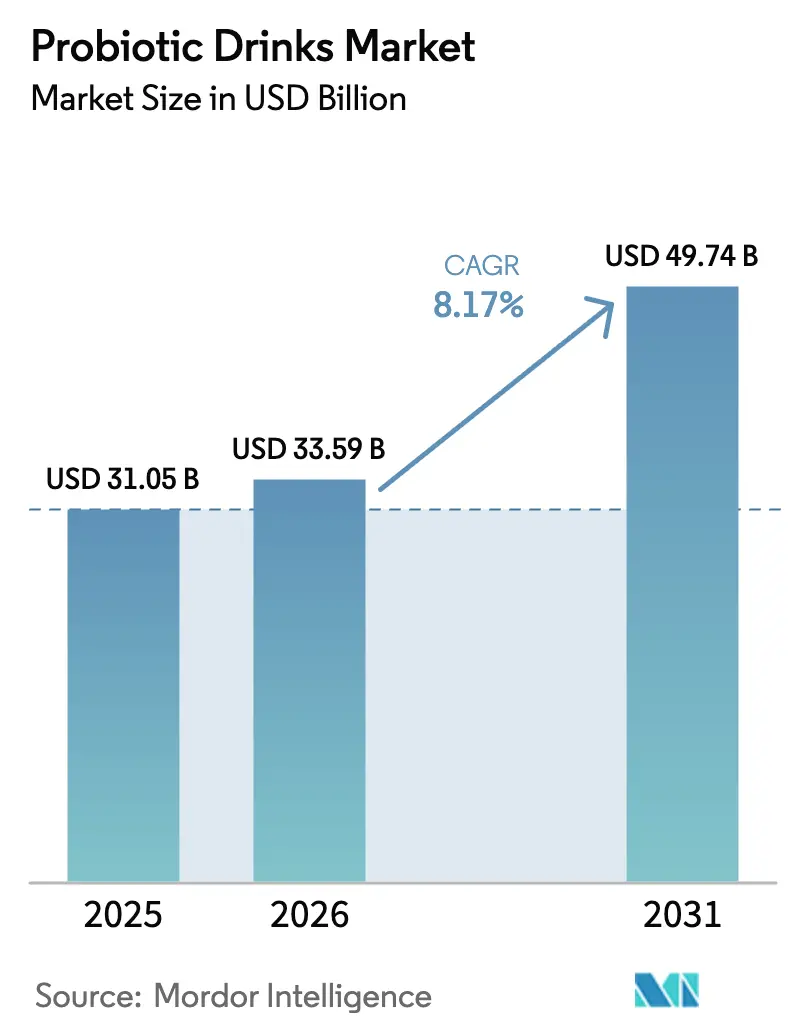

Die Marktgröße fĂĽr Probiotische Getränke wird voraussichtlich von 31,05 Millionen USD im Jahr 2025 auf 33,59 Millionen USD im Jahr 2026 steigen und bis 2031 49,74 Millionen USD erreichen, mit einem CAGR von 8,17 % ĂĽber den Zeitraum 2026–2031. Dieses Wachstum wird durch ein zunehmendes Bewusstsein fĂĽr die Darm-Mikrobiom-Wissenschaft, eine Verlagerung hin zu präventiver Ernährung und steigende verfĂĽgbare Einkommen im städtischen Asien angetrieben. ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ bleiben aufgrund etablierter Konsumgewohnheiten in Europa und im Asien-Pazifik-Raum beliebt, während probiotische Säfte mit fruchtbetonten Aromen und laktosefreien Optionen an Bedeutung gewinnen. Die Nachfrage nach Clean-Label-Produkten steigt, da Millennials und die Generation Z ungesĂĽĂźte Produkte ohne kĂĽnstliche Zusatzstoffe bevorzugen. Supermärkte dominieren den Absatz, aber Apotheken entwickeln sich zu Premium-Kanälen fĂĽr Getränke mit lebenden Kulturen, die als Wellness-Hilfsmittel vermarktet werden. Innovationen bei Aluminiumverpackungen unterstĂĽtzen ebenfalls Nachhaltigkeit und den Konsum unterwegs.

Wichtigste Erkenntnisse des Berichts

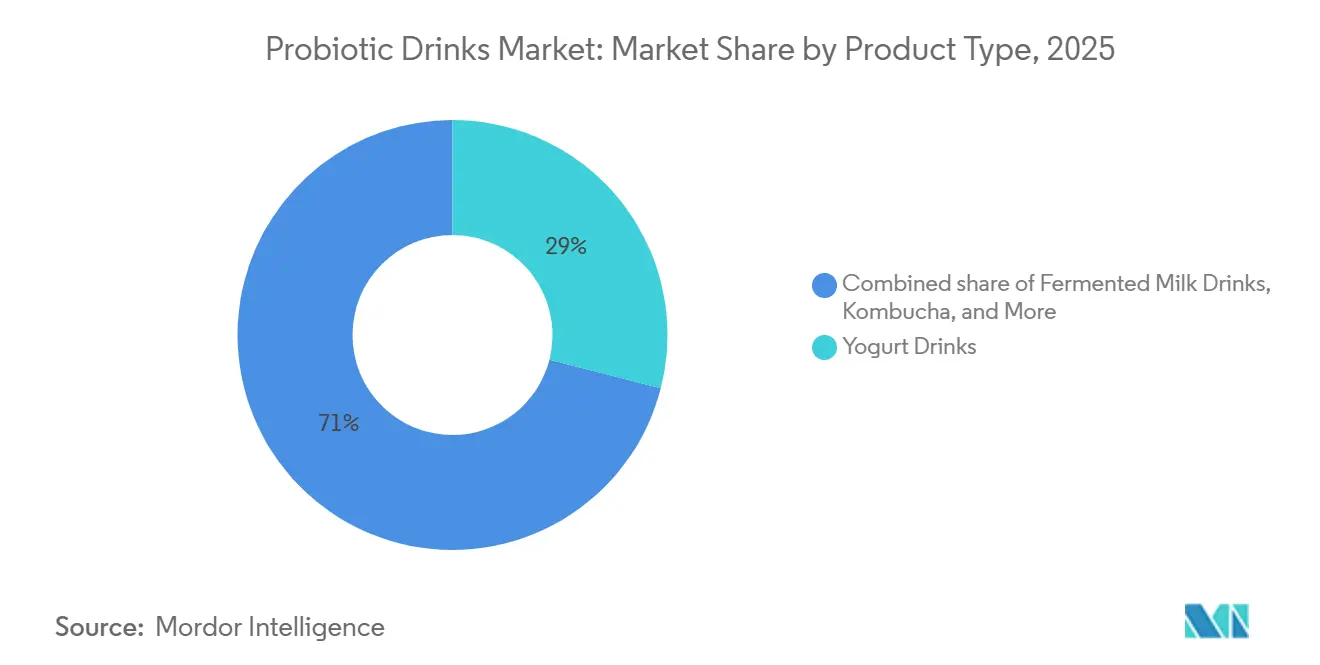

- Nach Produkttyp fĂĽhrten ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ im Jahr 2025 mit einem Umsatzanteil von 28,98 %; probiotische Säfte werden bis 2031 voraussichtlich einen CAGR von 9,21 % verzeichnen.

- Nach Geschmack entfielen im Jahr 2025 67,81 % des Volumens auf aromatisierte Varianten, während nicht aromatisierte Optionen bis 2031 voraussichtlich mit 8,92 % wachsen werden.

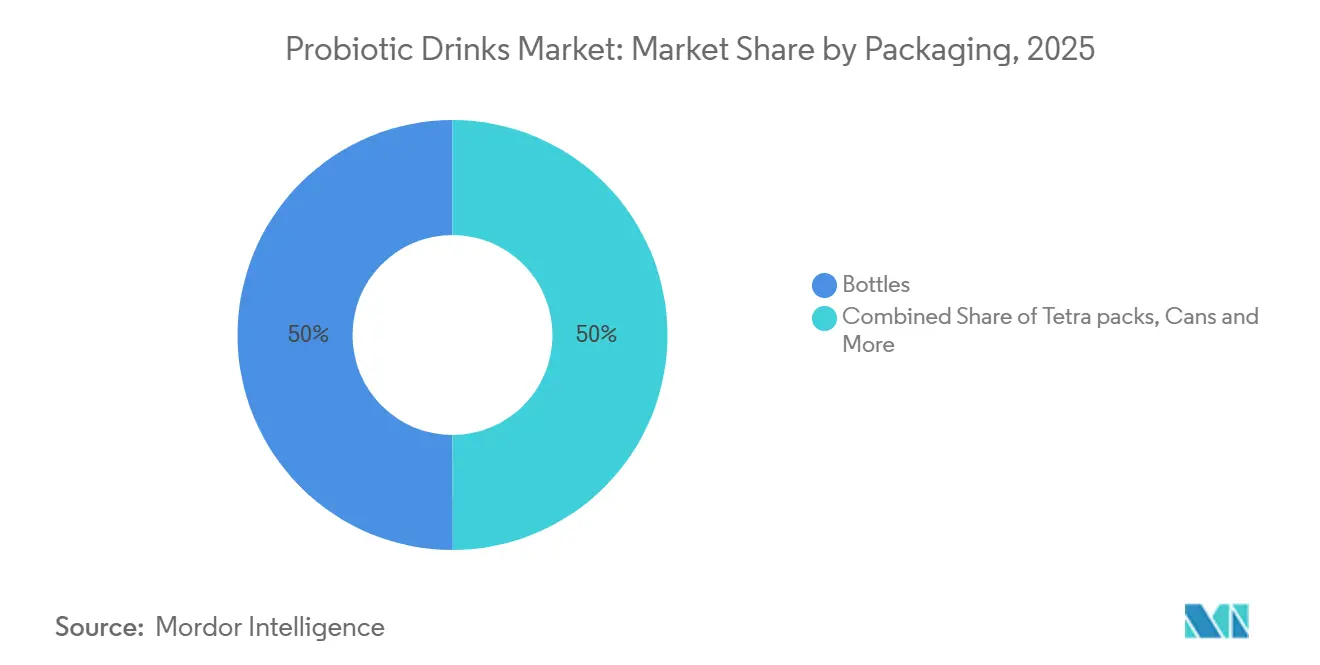

- Nach Verpackung hielten Flaschen im Jahr 2025 einen Anteil von 50,01 %, während Dosen bis 2031 voraussichtlich mit einem CAGR von 9,01 % expandieren werden.

- Nach Vertriebskanal erfassten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 55,81 %, während Apotheken und Drogerien bis 2031 mit einem CAGR von 8,17 % wachsen.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 42,02 %, und der Asien-Pazifik-Raum wird bis 2031 voraussichtlich einen CAGR von 9,52 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Probiotische Getränke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verdauungsstörungen treiben die Nachfrage nach funktionellen Getränken zur Unterstützung der Mikrobiota an | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zuckerarme, kalorienarme Optionen sprechen gesundheitsbewusste Millennials und die Generation Z an | +1.5% | Nordamerika, Europa, Australien, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Nachfrage nach natürlichen, biologischen Zutaten treibt Innovationen an | +1.3% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Supermärkte mit Gängen für funktionelle Getränke verbessern die Zugänglichkeit | +1.0% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fermentierte Getränke wie ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ und Kefir integrieren Probiotika in die Ernährung | +1.2% | Europa, Asien-Pazifik (Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, China), Naher Osten | Langfristig (≥ 4 Jahre) |

| Neue Aromen, Sprudelvarianten und Präbiotika-Mischungen steigern die Produktattraktivität | +1.4% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmende Verdauungsstörungen treiben die Nachfrage nach funktionellen Getränken zur Unterstützung der Mikrobiota an

Verbraucher wählen zunehmend präventive Lösungen anstelle von Arzneimitteln, um Magen-Darm-Beschwerden wie das Reizdarmsyndrom und antibiotikabedingter Dysbiose zu behandeln. Die US-amerikanischen National Institutes of Health berichten, dass funktionelle Magen-Darm-Erkrankungen weltweit 35 % bis 40 % der Erwachsenen betreffen, was die Nachfrage nach Produkten mit lebenden Mikroorganismen antreibt[1]Quelle: National Institutes of Health, "NIH – Funktionelle Magen-Darm-Erkrankungen", nih.gov.. Probiotische Getränke, eine attraktivere Alternative zu Kapseln, integrieren die Darmgesundheit nahtlos in den Alltag. Im Jahr 2024 führte Lifeway Foods Muscle Mates

ein, eine Mischung aus probiotischem Kefir und Kreatin, die zur Unterstützung der Erholung nach dem Sport und der Verdauungsgesundheit entwickelt wurde. Während die Forschung zur Darm-Hirn-Achse potenzielle Vorteile für die psychische Gesundheit hervorhebt, haben die Regulierungsbehörden stimmungsbezogene Aussagen noch nicht genehmigt. Dieser Trend ist besonders stark in Nordamerika und Europa, wo steigende Gesundheitskosten zur Selbstfürsorge ermutigen, sowie in städtischen Regionen des Asien-Pazifik-Raums, wo westliche Ernährungsgewohnheiten zu einer Zunahme von Magen-Darm-Problemen beitragen.

Zuckerarme, kalorienarme Optionen sprechen gesundheitsbewusste Millennials und die Generation Z an

JĂĽngere Generationen wenden sich zunehmend von zuckerhaltigen Limonaden ab und entscheiden sich fĂĽr funktionelle Getränke, die mit ihren Clean-Eating-Gewohnheiten und Makronährstoff-Tracking-Zielen ĂĽbereinstimmen. Herkömmliche ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ enthalten oft mehr als 15 Gramm Zucker pro Portion, was die von der Amerikanischen Herzgesellschaft empfohlenen Tageshöchstmengen von 25 Gramm fĂĽr Frauen und 36 Gramm fĂĽr Männer ĂĽbersteigt[2]Amerikanische Herzgesellschaft, "Amerikanische Herzgesellschaft – Zuckerempfehlungen", heart.org. . Als Reaktion darauf reformulieren Hersteller ihre Produkte durch den Einsatz natĂĽrlicher SĂĽĂźungsmittel wie Stevia und Mönchsfrucht oder verzichten ganz auf SĂĽĂźungsmittel und konzentrieren sich auf das nicht aromatisierte Segment, das bis 2031 voraussichtlich mit 8,92 % wachsen wird. Lifeways Probiotic Smoothie + Collagen, das 2025 auf den Markt kommt, ist ein Produkt ohne zugesetzten Zucker, das die Nachfrage nach Getränken befriedigen soll, die sowohl die Hautelastizität als auch die Darmgesundheit fördern. Dieser Trend ist am deutlichsten in Nordamerika, Westeuropa und Australien zu beobachten, wo eine hohe Lesekompetenz bei Nährwertkennzeichnungen und Influencer in sozialen Medien die Bewegung fĂĽr weniger Zucker vorantreiben. Er weitet sich auch auf städtische Zentren im Asien-Pazifik-Raum aus, insbesondere unter wohlhabenden Millennials in China und Indien, die Zuckerreduzierung zunehmend als Statussymbol betrachten.

Clean-Label-Nachfrage nach natĂĽrlichen, biologischen Zutaten treibt Innovationen an

Verbraucher priorisieren zunehmend erkennbare, minimal verarbeitete Zutaten und wenden sich von künstlichen Farb-, Aroma- und Konservierungsstoffen ab. Im Jahr 2024 überstiegen die US-amerikanischen Umsätze mit biologischen Getränken laut der Organic Trade Association 3 Milliarden USD, wobei Probiotika als wichtiger Wachstumstreiber hervortraten[3]Quelle: Organic Trade Association, "Organic Trade Association – Bericht über den Umsatz mit biologischen Getränken 2024", ota.com.. Im selben Jahr kooperierte Danone mit Chr. Hansen, um gemeinsam biologische Probiotika-Kulturen zu entwickeln, die den Bio-Zertifizierungsstandards der Europäischen Union entsprechen und gleichzeitig die Haltbarkeit im Regal gewährleisten. Die Clean-Label-Positionierung ist besonders stark in Nordamerika und Westeuropa, wo Regulierungsrahmen wie das USDA National Organic Program und die EU-Öko-Verordnung eine vertrauenswürdige Drittvalidierung bieten. Dieser Trend treibt auch Verpackungsinnovationen voran, wobei Marken Glasflaschen und recycelbare Aluminiumdosen einsetzen, um Nachhaltigkeit zu betonen. Die Balance zwischen Clean-Label-Ästhetik und Kosteneffizienz bleibt jedoch eine Herausforderung, da Bio-Zertifizierung und Premium-Zutaten die Einzelhandelspreise um 20 % bis 30 % erhöhen können, was die breitere Marktakzeptanz potenziell einschränkt.

Fermentierte Getränke wie ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ und Kefir integrieren Probiotika in die Ernährung

Traditionelle Fermentationspraktiken in Europa, Asien und dem Nahen Osten haben eine starke kulturelle Grundlage fĂĽr den Konsum von Kulturdairy geschaffen und die Akzeptanz von Probiotika erleichtert. Bis 2025 hatten ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ einen Marktanteil von 28,98 %, angetrieben durch jahrzehntelange MarkenaufbaumaĂźnahmen von Unternehmen wie Danone (Actimel und Activia) und Yakult in SchlĂĽsselmärkten wie Frankreich, Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą. Kefir, ein fermentiertes Milchgetränk aus der Kaukasusregion, gewinnt in Nordamerika an Popularität, da Verbraucher zunehmend Alternativen zu griechischem Joghurt suchen. Die American Chemical Society hat die ĂĽberlegene mikrobielle Vielfalt von Kefir hervorgehoben, der bis zu 30 Bakterien- und Hefestämme enthält, verglichen mit den Einzelstamm-Kulturen in herkömmlichen Joghurts. Im Jahr 2024 expandierte Yakult in Chinas Tier-1-Städte und nutzte sein etabliertes Vertriebsnetz in Japan, um den täglichen Probiotika-Konsum unter chinesischen Verbrauchern zu fördern. Diese Verschiebung stellt einen langfristigen Trend dar, da sich Geschmackspräferenzen und Konsumgewohnheiten allmählich weiterentwickeln. Während Europa und der Asien-Pazifik-Raum die primären Märkte bleiben, entwickelt sich der Nahe Osten zu einem bedeutenden Akteur, da fermentierte Milchprodukte gut mit den Halal-Ernährungsnormen vereinbar sind.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden verzögern Produkteinführungen und erhöhen die Compliance-Kosten | -0.9% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| KĂĽhlkettenlogistik erhöht Risiken und Verderbnispotenzial | -1.1% | Asien-Pazifik (auĂźer Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą), ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Stammvielfalt und Wirksamkeit behindern zuverlässige Gesundheitsergebnisse | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch zuckerhaltige Getränke fragmentiert den Marktanteil | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Regulatorische Hürden verzögern Produkteinführungen und erhöhen die Compliance-Kosten

Probiotische Gesundheitsaussagen unterliegen in den wichtigsten Märkten einer strengen Vorabprüfung, mit Genehmigungsfristen von 18–24 Monaten und Kosten von 500.000 bis 1 Million USD für die Dossier-Erstellung. Zwischen 2010 und 2020 lehnte die Europäische Behörde für Lebensmittelsicherheit über 80 % solcher Anträge ab, was Marken dazu zwang, allgemeine Aussagen wie „unterstützt die Verdauungsgesundheit” zu verwenden. In den USA erfordert der Weg der FDA über die allgemein als sicher anerkannten Substanzen umfangreiche Sicherheitsdaten für neuartige Stämme, was Barrieren für kleinere Innovatoren schafft. Ebenso schreibt die EU-Verordnung über neuartige Lebensmittel 2015/2283 vollständige Sicherheitsbewertungen für Stämme vor, die vor Mai 1997 nicht weit verbreitet konsumiert wurden, was die Vermarktung von Arten der nächsten Generation wie Akkermansia muciniphila verzögert. Diese regulatorischen Hürden, insbesondere in Europa und Nordamerika, betreffen aufstrebende Marken überproportional und führen zu einer konservativen Produktpipeline, die von etablierten Lactobacillus- und Bifidobacterium-Stämmen dominiert wird, was Innovationen und bahnbrechende Wirksamkeit im Markt einschränkt.

Kühlkettenlogistik erhöht Risiken und Verderbnispotenzial

Lebende Probiotika-Kulturen benötigen eine gleichmäßige KĂĽhlung, um die Anzahl der koloniebildenden Einheiten ĂĽber 1 Milliarde KBE pro Portion aufrechtzuerhalten. Eine Studie der Internationalen Molkereiföderation aus dem Jahr 2024 ergab, dass eine Exposition gegenĂĽber Temperaturen ĂĽber 8 °C fĂĽr mehr als 48 Stunden die Anzahl lebensfähiger Keime um 50 % bis 70 % reduzieren kann, wodurch die Produkte unwirksam werden. Regionen wie der Asien-Pazifik-Raum (auĂźer Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą), ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie der Nahe Osten und Afrika stehen vor erheblichen Herausforderungen aufgrund fragmentierter KĂĽhlketteninfrastruktur, Netzinstabilität und hoher Umgebungstemperaturen, die das Verderbnisrisiko erhöhen. Obwohl Marken gefriergetrocknete und mikroverkapselte Formate einsetzen, um die Abhängigkeit von der KĂĽhlkette zu reduzieren, erhöhen diese Technologien die Produktionskosten um 0,50 bis 1,00 USD pro Einheit, was die Margen in preissensiblen Märkten belastet. Solange Formulierungen mit Umgebungsstabilität nicht die gleiche Wirksamkeit wie gekĂĽhlte Produkte erreichen, werden KĂĽhlkettenbeschränkungen das Wachstum in Schwellenländern weiterhin hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ verankern die traditionelle Nachfrage

Im Jahr 2025 hielten ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ einen Marktanteil von 28,98 %, angetrieben durch starke Konsumgewohnheiten in Europa und dem Asien-Pazifik-Raum, wo Marken wie Danones Actimel und Yakult von etablierten Vertriebsnetzen, Verbrauchervertrauen und gĂĽnstigen Regulierungsrahmen profitieren. Danone fĂĽhrte 2024 Actimel+ Triple Action ein und fĂĽgte Vitamin D und Zink hinzu, um der steigenden Nachfrage nach ImmununterstĂĽtzung gerecht zu werden. Diese Getränke sind in Ländern wie Frankreich, Deutschland, Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą Grundnahrungsmittel, unterstĂĽtzt durch jahrzehntelange MarketingmaĂźnahmen. Allerdings stellen Handelsmarkenprodukte in Europa die Margen in Frage, indem sie ähnliche Anzahlen lebender Kulturen zu 20 % bis 30 % niedrigeren Preisen anbieten. Unterdessen gewinnt Kefir in Nordamerika aufgrund seines vielfältigen mikrobiellen Gehalts an Bedeutung.

Probiotische Säfte, die bis 2031 voraussichtlich mit 9,21 % wachsen werden, sprechen Verbraucher an, die fruchtbetonte Aromen oder laktosefreie Optionen suchen, mit rapidem Wachstum in Nordamerika und dem städtischen Asien-Pazifik-Raum. Lifeway Foods führte 2025 Probiotic Smoothie + Collagen ein und kombiniert Fruchtpürees, Kefir-Kulturen und Kollagenpeptide für doppelten Nutzen. Kombucha, obwohl eine Nische, zieht Investitionen an, wie PepsiCos Übernahme von Poppi für 1,95 Milliarden USD im März 2025 zeigt, was die Nachfrage nach probiotischen Limonaden unterstreicht. Die Sicherstellung des Überlebens von Probiotika in sauren Säften bleibt jedoch eine Herausforderung und erfordert Innovationen wie Mikroverkapselung oder Stammauswahl.

Nach Geschmack: Aromatisierte Varianten dominieren, Nicht aromatisierte gewinnen an Dynamik

Im Jahr 2025 dominierten aromatisierte probiotische Getränke mit 67,81 % des Marktes und nutzten Fruchtessenzen, Vanille und botanische Extrakte, um die Säure fermentierter Produkte auszugleichen. Dieses Segment treibt Erst- und Wiederholungskäufe an, wobei die sensorische Attraktivität Erstkäufer in treue Verbraucher verwandelt. Lifeway Foods brachte 2024 10 neue Flavor Fusions auf den Markt, darunter Mango-Kurkuma und Blaubeere-Lavendel, die auf Millennials und die Generation Z mit innovativen Aromen und optisch ansprechenden Verpackungen abzielen. Aromatisierte Optionen schneiden gut in Nordamerika ab, wo saftbasierte Profile den Präferenzen entsprechen, und in städtischen Märkten des Asien-Pazifik-Raums, wo tropische Früchte kulturelle Relevanz haben. Die Balance zwischen Aromaintensität und reduziertem Zuckergehalt bleibt jedoch eine Herausforderung und veranlasst Reformulierungen mit natürlichen Süßungsmitteln wie Stevia, Mönchsfrucht und Allulose.

Unterdessen wachsen nicht aromatisierte probiotische Getränke bis 2031 mit 8,92 %, angetrieben durch Clean-Label-Trends und die Verbrauchernachfrage nach Reinheit und Authentizität. In Europa und Nordamerika beliebt, sprechen diese Produkte zutatenbewusste Käufer und kulinarische Nutzer an, die sie in Rezepte integrieren. Die American Chemical Society hebt die vielfältigen mikrobiellen Stämme von Kefir als überlegen für die Mikrobiom-Gesundheit hervor und verleiht nicht aromatisierten Formaten Glaubwürdigkeit. Marken informieren Verbraucher über ihre Vielseitigkeit und ihr Anpassungspotenzial, aber nicht aromatisierte Optionen riskieren, eine Nische zu bleiben, es sei denn, Hersteller demonstrieren klare Vorteile oder Kosteneinsparungen, um den sensorischen Kompromiss zu rechtfertigen.

Nach Verpackung: Flaschen fĂĽhren, Dosen auf dem Vormarsch

Im Jahr 2025 entfielen auf Flaschen 50,01 % des Verpackungsmarktes, bedingt durch etablierte AbfĂĽllanlagen, Vertrautheit der Verbraucher und die Möglichkeit, Produktfarbe und -textur durch transparentes PET oder Glas zu präsentieren. Glasflaschen, die von Bio- und Clean-Label-Marken wegen ihres Premium-Images und ihrer Nachhaltigkeitsattraktivität bevorzugt werden, erhöhen die Frachtkosten und Einzelhandelspreise um 10 % bis 15 %. PET-Flaschen dominieren Massenmarkt-´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ und Kefir und bieten leichte Bequemlichkeit und wiederverschlieĂźbare VerschlĂĽsse, wobei Unternehmen wie Danone und Yakult durch optimierte Lieferketten Verpackungskosten von unter 0,10 USD pro Einheit erzielen. Anti-Plastik-Stimmung und regulatorische Verbote in Europa und Nordamerika treiben jedoch die Nachfrage nach recycelbaren oder kompostierbaren Alternativen an.

Dosen, die bis 2031 voraussichtlich mit 9,01 % wachsen werden, profitieren von Trends zum Konsum unterwegs, überlegener Recyclingfähigkeit und UV-Schutz für Probiotika-Kulturen. Aluminiumdosen, ideal für sprudelnde probiotische Limonaden und Kombucha, entsprechen Nachhaltigkeitszielen, mit Recyclingquoten von über 70 % in Nordamerika und Europa. PepsiCos Übernahme von Poppi für 1,95 Milliarden USD im Jahr 2025 unterstreicht das Mainstream-Potenzial von probiotischen Getränken in Dosen, obwohl die Aufrechterhaltung der Lebensfähigkeit lebender Kulturen aufgrund der Pasteurisierung eine Herausforderung bleibt. Tetra Packs und aseptische Kartons halten einen kleineren Anteil, hauptsächlich im Asien-Pazifik-Raum und im Nahen Osten, wo aufgrund begrenzter Kühlketteninfrastruktur die Umgebungsverteilung bevorzugt wird.

Nach Vertriebskanal: Supermärkte dominieren, Apotheken beschleunigen sich

Im Jahr 2025 dominierten Supermärkte und Verbrauchermärkte den Vertrieb mit einem Anteil von 55,81 % und nutzten die Sichtbarkeit in Kühlregalen und den Volumendurchsatz, um die Massenmarktdurchdringung voranzutreiben. Diese Kanäle sind in Europa und Nordamerika von entscheidender Bedeutung, wo wöchentliche Einkaufstouren dominieren und Verbraucher probiotische Getränke in der Nähe von Joghurt, Milch und Saft erwarten. Lifeway Foods expandierte 2024 in BJ's Wholesale Club, Publix und Target und sicherte sich erstklassige Regalflächen, die die Probekaufraten bei preissensiblen Haushalten steigerten. Supermärkte ermöglichen auch Aktionen wie Kauf-eins-bekomm-eins-gratis-Angebote und Endkappen-Displays, um Impulskäufe anzuregen, obwohl der Wettbewerb um Regalflächen eine Herausforderung bleibt, da Listungsgebühren bis zu 20 % des Bruttoumsatzes verbrauchen können.

Apotheken und Drogerien, die bis 2031 mit 8,17 % wachsen, profitieren von einem Medikalisierungstrend, bei dem Probiotika als Wellness-Lösungen angesehen werden. Im Januar 2025 betrat Florastor die Apothekenregale von CVS und nutzte sein Netzwerk von 9.000 Filialen, um Verbraucher anzusprechen, die klinisch hochwertige Probiotika suchen. Apotheken erzielen Premium-Preise, oft 20 % bis 30 % höher als Supermärkte, aufgrund des wahrgenommenen therapeutischen Wertes. Online-Plattformen expandieren ebenfalls, angetrieben durch Direktvertriebsmodelle und Abonnementdienste, während Convenience-Stores und Lebensmittelgeschäfte Impulskäufe trotz begrenzter Kühlkapazität erfassen.

Geografische Analyse

Im Jahr 2025 hielt Europa mit einem Marktanteil von 42,02 % eine dominante Stellung, gestützt durch eine langjährige Tradition des Probiotika-Konsums in Ländern wie Frankreich, Deutschland und dem Vereinigten Königreich. Marken wie Danone und Yakult haben durch anhaltende Marketingbemühungen den täglichen Probiotika-Konsum in der Kultur verankert. Die strengen Gesundheitsaussagen-Standards der Europäischen Behörde für Lebensmittelsicherheit verleihen diesen Produkten Glaubwürdigkeit; diejenigen, die diesen Genehmigungsprozess erfolgreich durchlaufen, werden von Verbrauchern als wissenschaftlich validiert angesehen. Deutschland verfügt über einen besonders lebhaften Markt für funktionelle Getränke, angetrieben durch einen kulturellen Fokus auf präventive Gesundheit und die Bereitschaft, für biologische und natürliche Produkte auszugeben. Die EU-Verordnung über neuartige Lebensmittel 2015/2283 stellt zwar die Produktsicherheit sicher, stellt aber Marken, die innovieren möchten, vor Herausforderungen, da sie sich oft in langen Genehmigungswartezeiten für neue Stämme befinden. Unterdessen entwickelt sich Osteuropa, insbesondere Polen und die Tschechische Republik, zu einem Hotspot, wobei steigende Einkommen und westlich geprägte Ernährungsgewohnheiten eine wachsende Nachfrage nach funktionellen Getränken befeuern.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine robuste Wachstumsrate von 9,52 % verzeichnen, angetrieben durch steigende verfĂĽgbare Einkommen in China, Indien und Indonesien. Die Urbanisierung in diesen Ländern treibt eine Nachfrage nach Produkten an, die Gesundheit und Bequemlichkeit priorisieren. Im Jahr 2024 machte Yakult einen strategischen Schritt in Chinas Tier-1-Städte und nutzte seine gut etablierten łŐ±đ°ůłŮ°ůľ±±đ˛ú˛ő°ě˛ą˛Ôä±ô±đ aus Japan, um tägliche Probiotika-Gewohnheiten zu fördern. Während Indiens Kombucha-Szene noch in den Kinderschuhen steckt, gewinnt sie rasch an Dynamik, wobei Startups wie Atmosphere Kombucha und Boocha in GroĂźstädten wie Mumbai und Bangalore Wellen schlagen. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, obwohl sie ĂĽber reife Märkte mit hohem Pro-Kopf-Konsum verfĂĽgen, verzeichnen eine Verlangsamung des Wachstums, da sie sich der Marktsättigung nähern. SĂĽdostasien, insbesondere Thailand, Vietnam und die Philippinen, entwickelt sich zu einer vielversprechenden Grenzregion, wobei Getränke wie Kefir mit lokalen Fermentationstraditionen resonieren. Die Region kämpft jedoch mit Herausforderungen der KĂĽhlketteninfrastruktur, insbesondere in ländlichen Gebieten, was den Vertrieb hauptsächlich auf städtische und wohlhabende Vorstadtgebiete beschränkt.

Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie der Nahe Osten und Afrika runden die globale Marktlandschaft ab. Nordamerika zeigt moderates Wachstum, wobei das Bewusstsein fĂĽr Probiotika ein Plateau erreicht und der Wettbewerb zunimmt. Eine bemerkenswerte Konsolidierung im Jahr 2025 sah PepsiCo, das 1,95 Milliarden USD fĂĽr die Ăśbernahme von Poppi ausgab, was den strategischen Wert unterstreicht, den groĂźe Getränkekonzerne auf probiotische Plattformen legen. Kanadas Marktentwicklung spiegelt eng die der USA wider, wobei sowohl Kefir als auch Kombucha in Naturkostläden größere Anteile gewinnen. In ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, obwohl KĂĽhlkettenherausforderungen und wirtschaftliche Schwankungen HĂĽrden darstellen, fĂĽhren städtische Mittelschichtverbraucher in Brasilien und Argentinien die EinfĂĽhrung dieser Produkte an. Der Nahe Osten und Afrika stehen vor analogen Infrastrukturproblemen, doch ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą und die Vereinigten Arabischen Emirate stechen durch ihre fortgeschrittene moderne Einzelhandelsdurchdringung hervor. Die regulatorische Landschaft in diesen Regionen reift jedoch noch, was ein zweischneidiges Schwert darstellt: schnelle Markteintrittsopportunitäten gehen mit dem Risiko potenzieller Qualitätsinkonsistenzen einher, die das Verbrauchervertrauen gefährden könnten.

Wettbewerbslandschaft

Der Markt für Probiotische Getränke ist mäßig fragmentiert, mit Beteiligung multinationaler Molkerei- und Getränkeunternehmen neben regionalen Marken und aufstrebenden Startups für funktionelle Getränke. Große Akteure profitieren von etablierter Kühlketteninfrastruktur, starker Markenbekanntheit und breiter Einzelhandelsdurchdringung, insbesondere in den Segmenten trinkbarer Joghurts und Kulturdairy. Zu den wichtigsten Akteuren auf dem Markt gehören unter anderem Fonterra Co-op Group Ltd., Yakult Honsha Co. Ltd., Groupe Lactalis und Groupe Danone SA. Der Markt weist jedoch keine hohe Konzentration auf, da Konsummuster, Geschmackspräferenzen und regulatorische Umgebungen regional stark variieren, was mehreren Marken ermöglicht, effektiv zu konkurrieren.

Kleinere und lokale Akteure tragen erheblich zur Fragmentierung bei, indem sie sich auf Nischenpositionierungen wie pflanzliche, zuckerarme oder Clean-Label-Probiotische Getränke konzentrieren. Kategorien wie Kombucha, nicht-milchbasierte fermentierte Getränke und probiotische Wässer haben niedrigere Eintrittsbarrieren, was Startups ermöglicht, sich durch Formulierung, Beschaffung und Lifestyle-Branding zu differenzieren. Diese Akteure nutzen häufig E-Commerce und spezialisierte Gesundheitskanäle, um Verbraucher direkt zu erreichen, und gleichen damit teilweise ihre begrenzte Größe und den traditionellen Einzelhandelszugang aus.

Der Wettbewerb im Markt für Probiotische Getränke wird zunehmend durch Innovation, Stammglaubwürdigkeit und Bequemlichkeit statt allein durch den Preis angetrieben. Führende Unternehmen erweitern ihre Portfolios mit Mehrfachstamm-Formulierungen, funktionellen Mischungen und verbesserter Haltbarkeit im Regal, um das Verbrauchervertrauen und die Nutzungshäufigkeit zu steigern. Während selektive Übernahmen und Partnerschaften stattfinden, um wachstumsstarke Nischen zu erschließen, erhält das Nebeneinander globaler Marktführer und zahlreicher kleinerer Innovatoren die mäßig fragmentierte Struktur des Marktes aufrecht.

Marktführer im Bereich Probiotische Getränke

Fonterra Co-op Group Ltd

Yakult Honsha Co. Ltd

Groupe Lactalis

Groupe Danone SA

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- August 2025: Danone hat unter seiner Marke Oikos in den Vereinigten Staaten ein trinkbares Joghurtprodukt eingeführt, das auf Nutzer von Ozempic und anderen GLP-1-Medikamenten zur Gewichtsabnahme abzielt. Das Produkt mit dem Namen Oikos Fusion ist laut dem Unternehmen darauf ausgelegt, Verbrauchern beim Aufbau und Erhalt von Muskelmasse während der Gewichtsabnahme zu helfen.

- Mai 2025: Meiji hat sein Portfolio mit der Einführung eines neuen Produkts, Bulgaria Drinkable Yogurt Salt Lemon, erweitert. Laut dem Unternehmen ist Bulgaria Drinkable Yogurt darauf ausgelegt, eine einzigartige Kombination aus Geschmack und Funktionalität zu bieten. Es enthält Joghurt, der besonders effektiv Feuchtigkeit aufnimmt und typische Milchgetränke wie Milch übertrifft.

- März 2025: Die Danone-eigene Joghurtmarke Activia hat ihre Kefir- und Ballaststofflinien zur Unterstützung der Darmgesundheit der Verbraucher mit der Einführung von drei neuen Produkten erweitert. Die neue Linie umfasst ein größeres Format von Activia Kefir Natural, Activia Kefir Pfirsich Passionsfrucht und Activia Kefir Natural und Erdbeer-Getränke.

- März 2024: Nova Easy Kombucha kooperierte mit den San Diego Padres für ein City Connect-thematisches Sunset Slam Mango Lime Hard Kombucha, das ab dem heimischen Eröffnungstag der Major League Baseball-Saison 2024 im Petco Park erhältlich war.

Umfang des globalen Berichts über den Markt für Probiotische Getränke

Probiotische Getränke sind funktionelle Getränke, die dazu beitragen, ein gesundes Gleichgewicht der Magenbakterien aufrechtzuerhalten, was zu verschiedenen gesundheitlichen Vorteilen wie Verdauungsgesundheit, Gewichtsabnahme und Immunfunktion fĂĽhrt. Der globale Bericht ĂĽber den Markt fĂĽr Probiotische Getränke ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ, fermentierte Milchgetränke, Kombucha, Kefir, Präbiotische Säfte und sonstige Produkttypen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte, Verbrauchermärkte, Convenience-Stores, Apotheken, Gesundheitsgeschäfte und sonstige łŐ±đ°ůłŮ°ůľ±±đ˛ú˛ő°ě˛ą˛Ôä±ô±đ segmentiert. DarĂĽber hinaus bietet die Studie eine Analyse des Marktes fĂĽr Probiotische Getränke in aufstrebenden und etablierten Märkten weltweit, einschlieĂźlich Nordamerika, Europa, Asien-Pazifik, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, dem Nahen Osten und Afrika. FĂĽr jedes Segment wurden Marktgrößen und -prognosen auf der Grundlage des Wertes in Millionen USD bereitgestellt.

| ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ |

| Fermentierte Milchgetränke |

| Kombucha |

| Kefir |

| Probiotische Säfte |

| Sonstige Produkttypen |

| Aromatisiert |

| Nicht aromatisiert |

| Flaschen |

| Dosen |

| Tetra Packs |

| Sonstige |

| ´ˇłÜĂź±đ°ů-±á˛ąłÜ˛ő-°´Ç˛Ô˛őłÜłľ | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Apotheken und Drogerien | |

| Convenience-Stores und Lebensmittelgeschäfte | |

| Online-Shops | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Ăśbriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Thailand | |

| Singapur | |

| Ăśbriger Asien-Pazifik-Raum | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten und Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| Marokko | |

| °ŐĂĽ°ů°ě±đľ± | |

| Ăśbriger Naher Osten und Afrika |

| Produkttyp | ´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ | |

| Fermentierte Milchgetränke | ||

| Kombucha | ||

| Kefir | ||

| Probiotische Säfte | ||

| Sonstige Produkttypen | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Verpackung | Flaschen | |

| Dosen | ||

| Tetra Packs | ||

| Sonstige | ||

| łŐ±đ°ůłŮ°ůľ±±đ˛ú˛ő°ě˛ą˛Ôä±ô±đ | ´ˇłÜĂź±đ°ů-±á˛ąłÜ˛ő-°´Ç˛Ô˛őłÜłľ | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Apotheken und Drogerien | ||

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Shops | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Ăśbriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Thailand | ||

| Singapur | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten und Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Marokko | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der Markt für Probiotische Getränke im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Probiotische Getränke beträgt im Jahr 2026 33,59 Milliarden USD und wird bis 2031 voraussichtlich auf 49,74 Milliarden USD steigen, was einem CAGR von 8,17 % entspricht.

Welcher Produkttyp fĂĽhrt derzeit den globalen Absatz an?

´ł´Ç˛µłółÜ°ůłŮ˛µ±đłŮ°ůä˛Ô°ě±đ erzielen 28,98 % des globalen Umsatzes und profitieren von langjährigem Markenwert in Europa und dem Asien-Pazifik-Raum.

Welche Region bietet bis 2031 die schnellste Wachstumschance?

Der Asien-Pazifik-Raum wird voraussichtlich mit einem CAGR von 9,52 % expandieren, angetrieben durch steigende verfĂĽgbare Einkommen und zunehmende Urbanisierung in China, Indien und Indonesien.

Warum werden Aluminiumdosen bei probiotischen Getränken immer beliebter?

Dosen unterstĂĽtzen den Konsum unterwegs, schĂĽtzen Kulturen vor Lichteinwirkung und entsprechen Nachhaltigkeitszielen durch Recyclingquoten von ĂĽber 70 %.

Seite zuletzt aktualisiert am: