ІСІ№°щ°міЩІө°щГ¶Гҹұр und Marktanteil fГјr LeistungsverstГӨrker

ІСІ№°щ°міЩГјІъұр°щІхҫұіҰіуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2026) | 30.15 Milliarden US-Dollar |

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2031) | 42.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

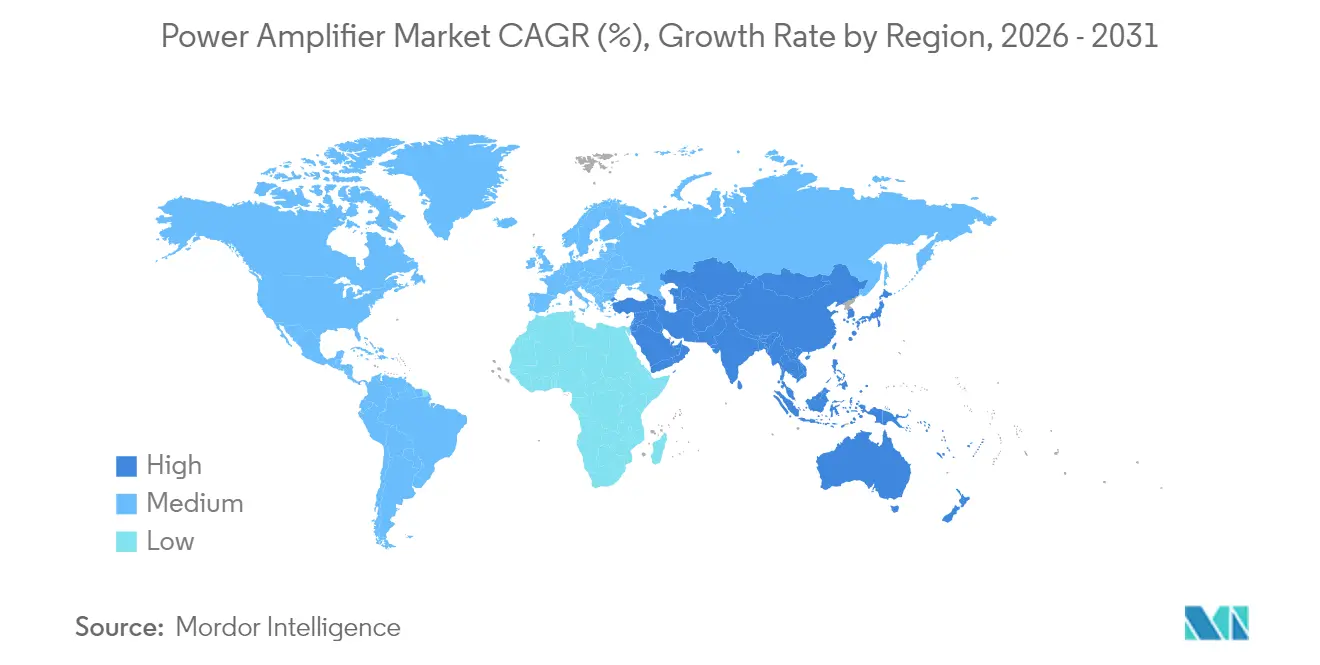

| Schnellstwachsender Markt | Naher Osten und Afrika |

| GrГ¶Гҹter Markt | Asien-Pazifik |

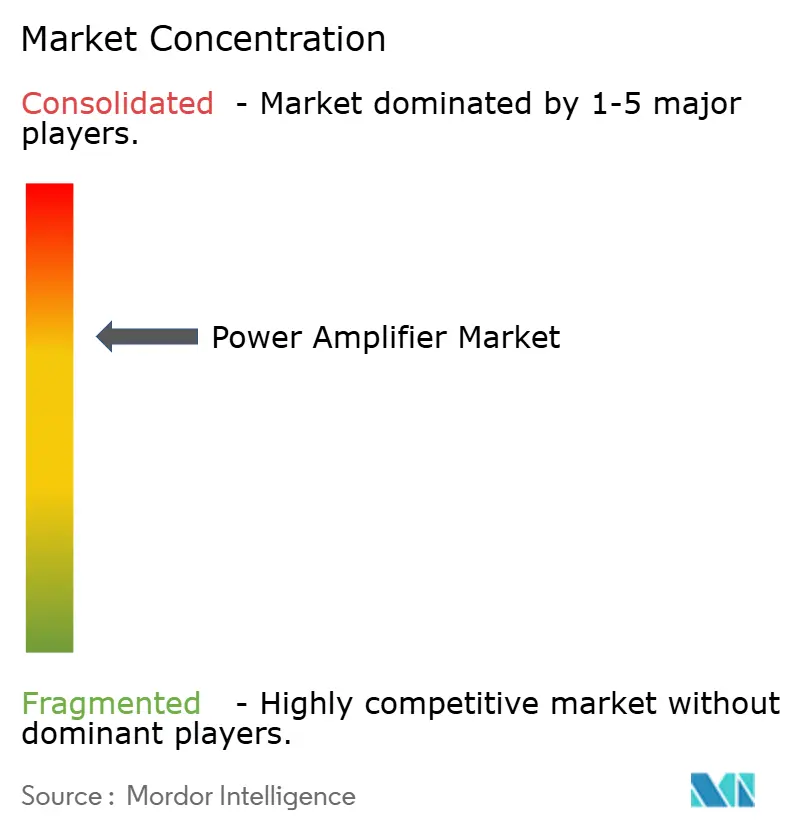

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© әЪБПХэДЬБҝ. Wiederverwendung erfordert Namensnennung gemГӨГҹ CC BY 4.0. |

|

Marktanalyse fГјr LeistungsverstГӨrker von әЪБПХэДЬБҝ

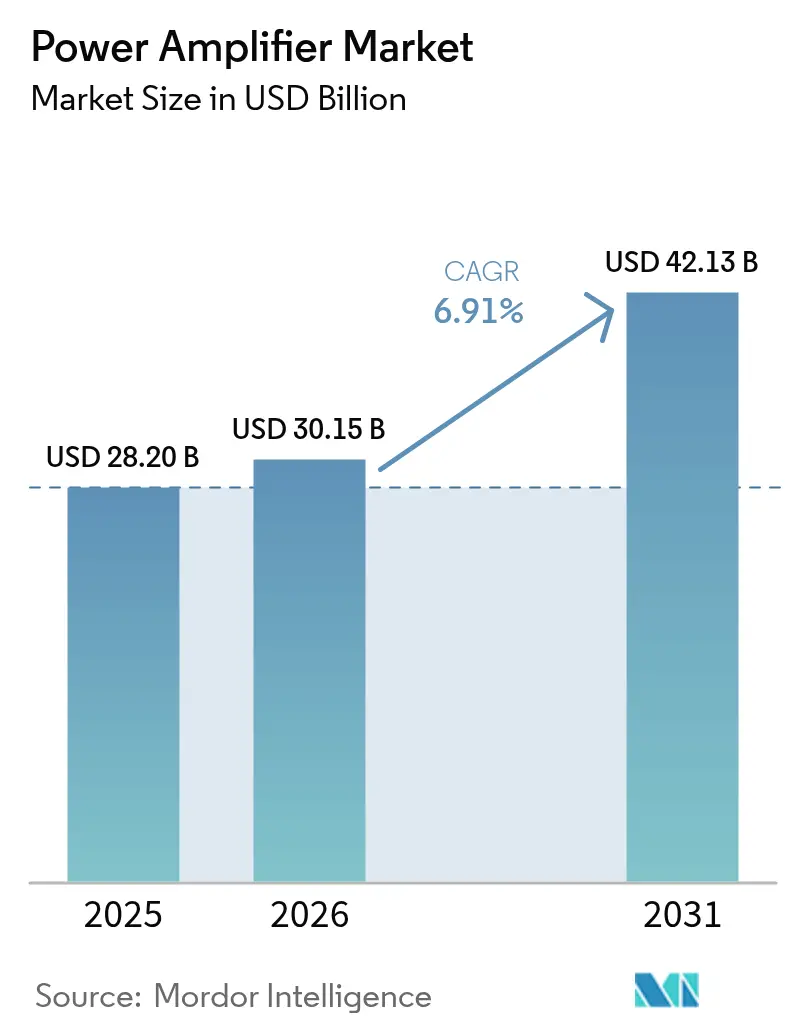

Die ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr LeistungsverstГӨrker wurde im Jahr 2025 auf 28,20 Milliarden USD geschГӨtzt und soll von 30,15 Milliarden USD im Jahr 2026 auf 42,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,91 % wГӨhrend des Prognosezeitraums (2026вҖ“2031). Schnelle 5G-Rollouts, sich ausdehnende Wi-Fi-6/7-Erneuerungszyklen und eine wachsende Automobilnachfrage nach hocheffizienten Klasse-D-Audioplattformen haben die Umsatzexpansion im vergangenen Jahr unterstГјtzt. GaN-Bauelemente verdrГӨngten weiterhin ГӨltere GaAs-Technologien in Makrozellen-Funkeinheiten und boten hГ¶here Leistungsdichte sowie reduzierten Energieverbrauch fГјr Netzbetreiber. Unterdessen behielt Asien-Pazifik seinen Kostenvorteil bei der Backend-Montage von LeistungsverstГӨrkern fГјr Mobiltelefone, was regionalen Anbietern ermГ¶glichte, die MarkteinfГјhrungszeit fГјr Mehrband-HF-Frontends zu beschleunigen. Das mittlere Frequenzband (1вҖ“6 GHz) blieb das optimale Preis-Leistungs-VerhГӨltnis sowohl fГјr Infrastruktur als auch fГјr Unterhaltungselektronik, wГӨhrend Millimeterwellen-VerstГӨrker oberhalb von 20 GHz das schnellste StГјckzahlwachstum verzeichneten, da Satelliten-Breitband und Festfunk-Zugang im Jahr 2024 und Anfang 2025 skaliert wurden.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie fГјhrte Asien-Pazifik mit einem Umsatzanteil von 48,12 % im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen.

- Nach Branche entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 37,98 % am Markt fГјr LeistungsverstГӨrker, wГӨhrend der Automobilsektor bis 2031 mit einer CAGR von 11,86 % wГӨchst.

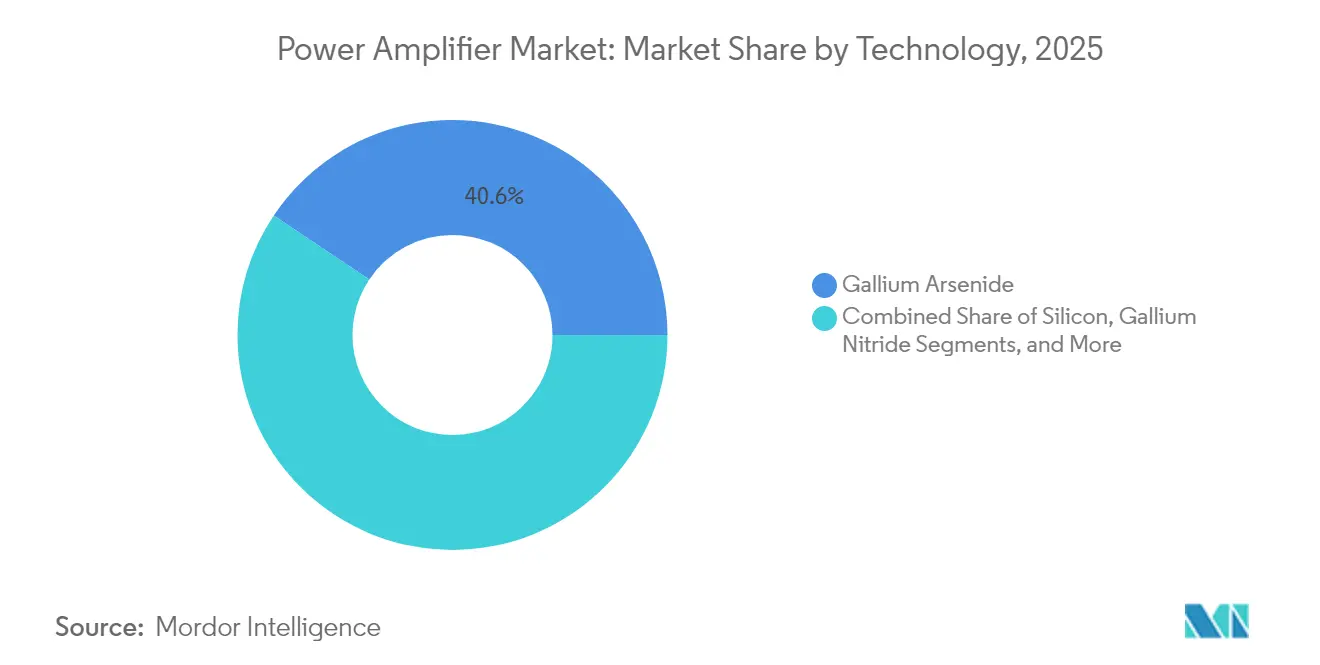

- Nach Technologie hielt GaAs im Jahr 2025 einen Anteil von 40,62 %; GaN wird voraussichtlich mit einer CAGR von 16,92 % Гјber 2026вҖ“2031 wachsen.

- Nach Frequenzband entfielen auf 1 вҖ“ 6 GHz im Jahr 2025 45,53 % des Marktanteils fГјr LeistungsverstГӨrker, wГӨhrend das Segment >20 GHz bis 2031 eine CAGR von 18,54 % erzielen soll.

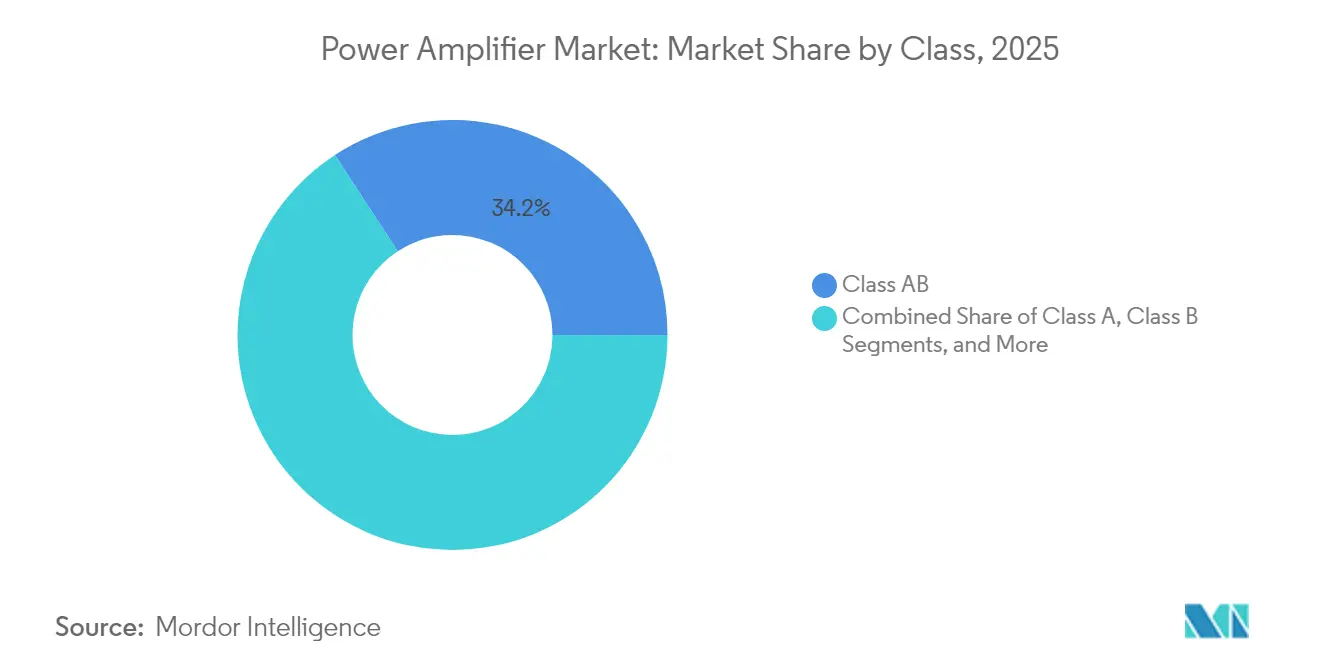

- Nach Klasse dominierte Klasse AB mit 34,21 % der ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr LeistungsverstГӨrker im Jahr 2025; Klasse D wГӨchst mit einer CAGR von 13,49 %.

- Nach Produkt erzielten HF/Mikrowellen-VerstГӨrker im Jahr 2025 56,85 % des Umsatzes, wГӨhrend Audio-VerstГӨrker voraussichtlich mit einer CAGR von 9,72 % wachsen werden.

Hinweis: Die ІСІ№°щ°міЩІө°щГ¶Гҹұрn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzrahmens von әЪБПХэДЬБҝ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fГјr LeistungsverstГӨrker

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GaN-LeistungsverstГӨrker in 5G Massive-MIMO | +1.8% | Ostasien, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2вҖ“4 Jahre) |

| Wi-Fi-6/7-Router-Erneuerung | +1.2% | Nordamerika, Europa | Kurzfristig (вүӨ 2 Jahre) |

| EV-Infotainment und ADAS Klasse-D-Audio | +0.9% | Europa, Nordamerika, China | Mittelfristig (2вҖ“4 Jahre) |

| іў·Ў°ҝ-і§І№іЩұрұфұфҫұіЩұрІФ-°ӯіЬ/°ӯІ№-өюІ№ІФ»е-№уұрІхіЩ°мГ¶°щұиұр°щ-іўұрҫұІхіЩіЬІФІөІхұ№ұр°щІхіЩГӨ°щ°мұр°щ | +1.3% | Global, Schwerpunkt im Nahen Osten und Afrika | Langfristig (вүҘ 4 Jahre) |

| HF-Heizung in intelligenten Fabriken | +0.7% | Deutschland, і§Гј»е°мҙЗ°щұрІ№, Japan | Mittelfristig (2вҖ“4 Jahre) |

| °ҝ-ёйҙЎұ·-ІСұріу°щІ№ІФІъҫұұріЩұр°щұфГ¶ІхіЬІФІөұрІФ | +1.1% | Global | Mittelfristig (2вҖ“4 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

GaN-LeistungsverstГӨrker in 5G Massive-MIMO

Typische Makrozellen-Funkeinheiten, die im Bereich von 1,35 GHz bis 7,6 GHz betrieben werden, meldeten in Feldinstallationen im Jahr 2024 eine Drain-Effizienz von bis zu 38 %, was die Betriebskosten fГјr Netzbetreiber senkte.[1]RFHIC Corporation, "RFHIC and MaxLinear Collaborate to Introduce High-Efficiency Power Amplifier Solution for 5G Macrocell Radio Units," rfhic.com Der kleinere Platzbedarf von GaN-Chips ermГ¶glichte dichtere Antennenpanele und vereinfachte WГӨrmemanagement-Layouts, sodass 64-T/64-R-Arrays in groГҹen StГјckzahlen fГјr stГӨdtische Verdichtungsprojekte geliefert werden konnten. Regionale Netzbetreiber in Japan und і§Гј»е°мҙЗ°щұрІ№ nutzten die Effizienzgewinne, um Kohlenstoffreduzierungs-Roadmaps einzuhalten, und verstГӨrkten die Beschaffung von GaN-Frontend-Modulen in den Ausschreibungszyklen 2025. Da die Kosten pro Watt weiter sinken, dГјrfte die GaN-Durchdringung im Markt fГјr LeistungsverstГӨrker vor 2028 ParitГӨt mit GaAs in Makrozellen erreichen.

Wi-Fi-6/7-Router-Erneuerung

Anbieter von Heimnetz- und Unternehmens-Zugangspunkten beschleunigten im Jahr 2024 die MarkteinfГјhrung der zweiten Generation von Wi-Fi 6 und frГјhen Wi-Fi-7-Produkten, was mittelleistungsstarke lineare LeistungsverstГӨrker erforderte, die den Mehrverbindungsbetrieb Гјber 5 GHz und 6 GHz aufrechterhalten kГ¶nnen. LГ¶sungen wie die AsiaRF-Plattform AP7988-002 integrierten ein Hochleistungs-Frontend-Modul, das den Durchsatz auf 19 Gbps ausdehnte und damit die durchschnittlichen Verkaufspreise fГјr HF-Frontends anhob. Im ersten Quartal 2025 verГ¶ffentlichte HPE Aruba Networking Dreiband-Wi-Fi-7-Zugangspunkte, die die aggregierte KapazitГӨt um 30 % verbesserten und die Nachfrage nach Premium-Silizium mit engeren EVM- und NachbarkanalunterdrГјckungsspezifikationen intensivierten. Dieser Erneuerungszyklus dГјrfte den Markt fГјr LeistungsverstГӨrker bis mindestens 2027 auf einem robusten Lieferpfad halten.

EV-Infotainment und ADAS-EinfГјhrung von Klasse-D-ҙЎіЬ»еҫұҙЗ-іўұрҫұІхіЩіЬІФІөІхұ№ұр°щІхіЩГӨ°щ°мұр°щn

Europas Plattformen fГјr batterieelektrische Fahrzeuge (BEV) Гјbernahmen VierbrГјcken-Klasse-D-VerstГӨrker wie STMicroelectronics' FDA801, der bei 50 W pro Kanal eine Effizienz von 93 % liefert und einen DAC mit geringer Latenz integriert. Die Bauelemente unterstГјtzen sowohl immersives Audio als auch die Synthese von WarntГ¶nen fГјr Fahrerassistenzfunktionen. ErstausrГјster im Infotainment-Bereich gaben bekannt, dass der Wechsel von Klasse AB zu Klasse D 0,5 kWh pro 100 km Fahrzyklus einspart вҖ“ eine wesentliche GrГ¶Гҹe angesichts der Reichweitenangst. Mit zunehmender BEV-Durchdringung werden Designgewinne im Automobilbereich voraussichtlich den Umsatzanteil von Klasse D im Markt fГјr LeistungsverstГӨrker bis 2030 erheblich steigern.

LEO-Satellitenkonstellationen treiben Ku/Ka-Band-FestkГ¶rper-LeistungsverstГӨrker an

Regionale Netzbetreiber im Nahen Osten und Afrika investierten weiterhin in Hunderte von Ku-Band-Gateways, die mit FestkГ¶rper-LeistungsverstГӨrkern ausgestattet sind und eine mittlere Betriebsdauer zwischen AusfГӨllen von mehr als 100.000 Stunden bieten. Gilats Endurance-Linie ersetzte WanderfeldrГ¶hrenverstГӨrker an mehreren Teleport-Standorten, senkte die Wartungskosten und verbesserte die LinearitГӨt fГјr hochwertige QAM-Modulationen. Parallel dazu begann MACOM mit der Bemusterung eines linearisierten Q-Band-GaN-MMIC, der den LeistungshinzufГјgungswirkungsgrad Гјber 25 % bei 45 GHz hebt und den Weg fГјr Feeder-Links mit hГ¶herem Durchsatz ebnet. Mit fast 5.000 gestarteten LEO-Satelliten im Zeitraum 2024вҖ“2025 sind Ku/Ka-Lieferungen darauf ausgerichtet, ein zweistelliges Umsatzwachstum im Hochfrequenzbereich des Marktes fГјr LeistungsverstГӨrker zu verankern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EngpГӨsse bei der GaAs-Wafer-Versorgung | -0.8% | Global, Schwerpunkt Asien-Pazifik | Mittelfristig (2вҖ“4 Jahre) |

| ·Ўұ«-Г–°мҙЗ»еұрІхҫұІөІФ-іўұрұр°щұфІ№іЬҙЪұфұрҫұІхіЩіЬІФІөІхҙЗІъұр°щІө°щұрІФіъұрІФ | -0.6% | EuropГӨische Union | Langfristig (вүҘ 4 Jahre) |

| Preisverfall bei CMOS-LeistungsverstГӨrkern im unteren Preissegment | -0.5% | Global, Asien-Pazifik | Kurzfristig (вүӨ 2 Jahre) |

| Thermische Grenzen bei Silizium-LeistungsverstГӨrkern Гјber 28 GHz | -0.7% | Global | Mittelfristig (2вҖ“4 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

GaAs-Wafer-VersorgungsengpГӨsse erhГ¶hen die StГјcklistenkosten

Die GalliumverfГјgbarkeit verschГӨrfte sich Ende 2024, nachdem ExportkontrollmaГҹnahmen die chinesische Raffinerieproduktion einschrГӨnkten und die Preise fГјr GaAs-Epitaxie-Wafer um bis zu 18 % in die HГ¶he trieben. Mehrschichtige HF-Frontend-Module sahen sich daher mit hГ¶heren StГјcklistenkosten konfrontiert, was die Margen der Mobiltelefon-OEMs unter Druck setzte und einen beschleunigten Schwenk zu GaN-auf-Silizium-Prozessen begГјnstigte. Finwave Semiconductor schloss einen Foundry-Vertrag mit GlobalFoundries ab, um Enhancement-Mode-GaN-auf-Si fГјr Sub-6-GHz-Mobiltelefone zu kommerzialisieren, mit dem Ziel, die GaAs-KostenvolatilitГӨt zu neutralisieren. WГӨhrend eine langfristige Diversifizierung das Inflationsrisiko dГӨmpfen wird, kГјrzen kurzfristige Beschaffungsschwierigkeiten die Gesamt-CAGR des Marktes fГјr LeistungsverstГӨrker um nahezu einen Prozentpunkt.

·Ўұ«-Г–°мҙЗ»еұрІхҫұІөІФ-іўұрұр°щұфІ№іЬҙЪұфұрҫұІхіЩіЬІФІөІхҙЗІъұр°щІө°щұрІФіъұрІФ fГјr ҙЎіЬ»еҫұҙЗ-іўұрҫұІхіЩіЬІФІөІхұ№ұр°щІхіЩГӨ°щ°мұр°щ

Гңberarbeitete Г–kodesign-Richtlinien, die ab 2024 gelten, schreiben eine Leerlaufleistungsaufnahme von unter 1 W fГјr Verbraucher- und Gewerbe-AudiogerГӨte vor, die im EuropГӨischen Wirtschaftsraum verkauft werden. Anbieter wie Extron aktualisierten Klasse-D-NetzwerkverstГӨrker mit Г–ko-Standby-Modi, die eine Ruhestromaufnahme von 0,5 W erreichen, ohne die schnelle Aufwachzeit zu beeintrГӨchtigen. Compliance-Engineering-Kosten und Neuzulassungstests haben die Produktentwicklungszyklen verlГӨngert, was kleineren Marken die WettbewerbsfГӨhigkeit erschwert und die StГјckzahlnachfrage in den Legacy-Klasse-AB-KanГӨlen dГӨmpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrГӨnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berГјcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: GaN verdrГӨngt die GaAs-Dominanz

GaAs-Bauelemente behielten im Jahr 2025 eine Umsatzposition von 40,62 % aufgrund der fest verankerten 1вҖ“6-GHz-Mobiltelefon-Sockel, wГӨhrend GaN-Lieferungen durch Makrozellen-Rollouts und Ku-Band-Gateways in die HГ¶he schnellten. Die CAGR von 16,92 % fГјr GaN bis 2031 soll seinen Anteil an der ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr LeistungsverstГӨrker in der Funkzugangsinfrastruktur bis zum Ende des Prognosezeitraums auf nahezu die HГӨlfte anheben. Qorvo dokumentierte eine Reduzierung der Sperrschichttemperatur um 15 В°C bei identischer Ausgangsleistung nach der Migration einer 3,5-GHz-Doherty-Stufe auf GaN-auf-SiC, was die Betriebskosteneinsparungen fГјr Netzbetreiber bestГӨtigt.

Siliziumgermanium blieb integraler Bestandteil von Phasenarray-Strahlformungskernen, wГӨhrend Bulk-CMOS in energiearmen Bluetooth- und Wi-Fi-IoT-Knoten relevant blieb. Forschungen bei IMEC zur GaN-MISHEMT-VorspannungsstabilitГӨt beseitigten Gate-Lag-Barrieren, die zuvor den Drain-Wirkungsgrad oberhalb von 30 GHz begrenzten, und ebneten den Weg fГјr die GaN-Verbreitung in Mobiltelefon-Millimeterwellen-Modulen. Aufkommende GaN-auf-Diamant-Substrate versprechen weiteren thermischen Spielraum, ein wichtiger Enabler fГјr nachfolgende 6G- und X-Band-Radar-Designgewinne.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Produkt: HF/Mikrowellen-VerstГӨrker fГјhren den Marktanteil an

HF- und Mikrowellenkategorien generierten im Jahr 2025 56,85 % des Umsatzes, verankert durch 5G-Makrozellen, Small Cells und Satellitenkommunikations-Bodenstationen. Filtronic lieferte Ku-Band-GaN-MMICs mit einer Nennleistung von 80 W, die die vorherigen GaAs-Produktlinien um 40 % beim LeistungshinzufГјgungswirkungsgrad Гјbertrafen und kompaktere Array-Aperturen ermГ¶glichten. ҙЎіЬ»еҫұҙЗ-іўұрҫұІхіЩіЬІФІөІхұ№ұр°щІхіЩГӨ°щ°мұр°щ trugen einen kleineren, aber schnell wachsenden Anteil bei: Die Verbreitung von Smart-Speakern und Mehrkanal-Fahrzeugunterhalungssystemen steigerte die Lieferungen, und GaN-Feldeffekttransistoren beseitigten Totzeit-EinschrГӨnkungen, die die Silizium-MOSFET-Klangtreue in Hochleistungs-Klasse-D-Platinen begrenzten.

Industrielle und wissenschaftliche HF-Generatoren fГјr Plasma und Heizung steigerten ebenfalls die Nachfrage nach SiC- und GaN-Transistoren. Texas Instruments erweiterte seinen Breitband-LDMOS-Vorsteuererkatalog fГјr industrielle Laser- und MRT-Magnetleistungsstufen und festigte damit die Rolle der HF-Produktkategorie als UmsatzstГјtze des Marktes fГјr LeistungsverstГӨrker.

Nach Frequenzband: Mittelband dominiert, Millimeterwelle wГӨchst stark

Das Sub-6-GHz-Segment kontrollierte im Jahr 2025 45,53 % des Umsatzes aufgrund der allgegenwГӨrtigen LTE- und frГјhen 5G-Mittelbandzuteilungen. Dennoch wird das Segment >20 GHz voraussichtlich eine CAGR von 18,54 % verzeichnen und dem Markt fГјr LeistungsverstГӨrker im Bereich Satelliten-Backhaul und Festfunk-Zugang Гјberproportionalen Mehrwert hinzufГјgen. Qorvos TGA4548-SM-MMIC zeigte 25 % LeistungshinzufГјgungswirkungsgrad bei 18 GHz und lieferte dabei 10 W SГӨttigungsleistung, was einen Fortschritt fГјr luftgestГјtzte X-Band-Radare markiert. GaN-auf-Diamant-Evaluierungen, die von akademischen Konsortien durchgefГјhrt wurden, verzeichneten eine WГӨrmeleitfГӨhigkeit von nahezu 1.700 W/mВ·K, doppelt so hoch wie bei SiC, und ebneten den Weg fГјr 40-GHz-Knoten und hГ¶her im Rahmen der 6G-Agenda.

Unterhalb von 1 GHz blieb das Band fГјr NB-IoT-Asset-Tracking und Versorgungsmessung wichtig, aber das Umsatzpotenzial schien aufgrund von Durchschnittsverkaufspreiskompression begrenzt. BГӨnder von 6вҖ“20 GHz gewannen bescheidenen Auftrieb durch Punkt-zu-Punkt-Mikrowellenverbindungen, die faserknappen lГӨndlichen Backbones entlasteten.

Nach Klasse: Klasse AB balanciert Leistung und Effizienz

Klasse AB behielt mit 34,21 % des Umsatzes im Jahr 2025 die FГјhrungsposition, da seine LinearitГӨtskennwerte die NachbarkanalunterdrГјckungsmasken in Mobiltelefonen erfГјllten. Designgewinne erstreckten sich von 700-MHz-Paging bis zu 5-GHz-Wi-Fi-Router-VerstГӨrkern. Im Gegensatz dazu wandelt die CAGR von 13,49 % bei Klasse D Automobil- und Smart-Speaker-Sockel in hohem Tempo um; Extrons NetPA-Ultra-VerstГӨrkerfamilie demonstrierte 77 % Effizienz in einer Dante-fГӨhigen Rack-Einheit und unterstrich damit die grГјnen QualitГӨten dieser Klasse.

Hocheffiziente Schaltmodustopologien wie Klasse E/F tauchten weiterhin in Drahtlosleistungssendern und Energiegewinnungsblöcken auf, aber ihr aggregierter Umsatz blieb eine Nische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfГјgbar

Nach Branche: Unterhaltungselektronik fГјhrt, Automobil beschleunigt

Mobiltelefone, Tablets und Wearables hielten im Jahr 2025 37,98 % des Umsatzes und sicherten die Vorrangstellung des Unterhaltungselektronik-Segments im Markt fГјr LeistungsverstГӨrker. GerГӨte-OEMs integrierten Dual-Connectivity-Frontend-Module (5G + Wi-Fi 7), die den HF-Inhalt pro GerГӨt um 12 % gegenГјber dem Vorjahr erhГ¶hten und die Siliziumnnachfrage ankurbelten. Skyworks prognostizierte einen Anstieg der 5G-Anbindungsraten fГјr Mittelklasse-Mobiltelefone um 15 % und stГӨrkte damit seine mobile Umsatzpipeline.

Der Automobilsektor verzeichnete mit einer CAGR von 11,86 % das schnellste Wachstum, geprГӨgt durch EV-Infotainment und Radar-DomГӨnencontroller, die Mehrkaskaden-VerstГӨrker mit geringem Phasenrauschen erfordern. Microchip betonte, dass Premium-SUV-Ausstattungen bis zu 20 AudiokanГӨle mit je 50 W einsetzen, eine wesentliche Steigerung gegenГјber den Zahlen von 2023. Die industrielle Akzeptanz stieg parallel zu Industrie-4.0-NachrГјstungen, bei denen Magnetrons durch FestkГ¶rper-HF-HeizgerГӨte ersetzt wurden, wГӨhrend Telekommunikationsbetreiber weiterhin das Infrastrukturvolumen antrieben.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 48,12 % des globalen Umsatzes, verankert durch Chinas Mobiltelefon-Montagekorridore, die mehr als die HГӨlfte der GaAs-Chips im unteren Frequenzband der Region verbrauchten. Koreanische Halbleiterfabriken nutzten die vertikale Integration, um 5G-HF-Frontends hochzufahren, wГӨhrend japanische Materiallieferanten die SiC-Wafer-Produktion ausweiteten, um GaN-SubstratengpГӨsse zu mildern. Indiens produktionsgebundene Anreize fГјr Smartphone-EMS-Unternehmen weiteten die inlГӨndische Nachfrage aus und schufen einen aufstrebenden, aber lebhaften Cluster von HF-Test- und Verpackungsunternehmen. Auf kurze Sicht ist Asiens politischer Schwerpunkt auf indigenen Verbindungshalbleiter-Lieferketten darauf ausgerichtet, die regionale Kontrolle Гјber den Markt fГјr LeistungsverstГӨrker zu stГӨrken.

Nordamerika belegte nach Wert den zweiten Platz. Dominante Akteure wie Qorvo, Broadcom und Wolfspeed nutzten Patentportfolios in den Bereichen GaN-Leistungsdichte und thermische Verpackung, um neue AuftrГӨge im Verteidigungs- und 5G-O-RAN-Bereich zu gewinnen. Die Radar-Modernisierungsprogramme des Pentagons Гјbernahmen X-Band-GaN-Kacheln und trieben die Bauelement-Durchschnittsverkaufspreise deutlich Гјber kommerzielle Niveaus. Telekommunikationsbetreiber blieben zentrale KГӨufer und rГјsteten Mittelband-TrГӨger auf 64T/64R-Arrays in dichten stГӨdtischen Clustern auf.

Europas Anteil konzentrierte sich auf Deutschland und Frankreich, wo Automobil- und Luft- und Raumfahrthersteller hochlineare LeistungsverstГӨrker fГјr Fahrzeuginnenraum-Audio, ADAS und Mehrband-Satellitenkommunikation absorbierten. Die EU-Г–kodesign-Leerlaufleistungsverordnung veranlasste einen raschen Гңbergang zu Klasse D und schuf eine vorГјbergehende Diskrepanz zwischen AltbestГӨnden und neuen Spezifikationen. Britische Halbleiterfabriken erkundeten GaN-auf-Diamant-Epitaxie durch Г¶ffentlich-private Konsortien, um die WettbewerbsfГӨhigkeit gegenГјber asiatischen Mitbewerbern zu erhalten.

Die Region Naher Osten und Afrika, obwohl kleiner, verzeichnete mit einer CAGR von 11,18 % das schnellste Wachstum, angetrieben durch die Expansion von Ka-Band-Teleports und staatliche LEO-KonnektivitГӨtsprogramme. Nationale Netzbetreiber in Saudi-Arabien und Nigeria reservierten Investitionsausgaben fГјr Gateways, die 40-W-Ku-Band-FestkГ¶rper-LeistungsverstГӨrker integrieren, und erweiterten damit den adressierbaren Anteil des Marktes fГјr LeistungsverstГӨrker. і§Гј»еІ№іҫұр°щҫұ°мІ№ folgte mit moderater Akzeptanz, angefГјhrt durch Brasiliens 5G-Mittelband-Auktionen und staatlich gefГ¶rderte lГӨndliche Breitbandprogramme.

Wettbewerbslandschaft

FГјnf fГјhrende Anbieter вҖ“ Broadcom, Qorvo, Skyworks Solutions, Murata Manufacturing und Infineon Technologies вҖ“ hielten im Jahr 2024 gemeinsam den GroГҹteil des globalen Umsatzanteils. Ihre Skalenvorteile resultierten aus eigener Epitaxie-Produktion, Wafer-Verarbeitung und Mehrchip-Modul-Integration, die Kostenkurven komprimierten. Broadcom erweiterte GaN-Doherty-LeistungsverstГӨrker in die Kabelinfrastruktur, wГӨhrend Qorvo die GaN-auf-SiC-KapazitГӨt durch die Erweiterung seiner Fabrik in Richardson, Texas, vertiefte. Skyworks weitete die Beteiligung aus, indem es sich an chinesischen Mobiltelefon-OEM-Referenzdesigns ausrichtete und aggressiven CMOS-Einsteigern im unteren Preissegment entgegenwirkte.

Disruptoren in Nischenbereichen nutzten architektonische Verschiebungen. Falcomm fГјhrte Dual-Driveв„ў-Architekturen ein, die eine theoretische Effizienz von 78,5 % bei 28 GHz erzielten und einen potenziellen Wendepunkt in der Millimeterwellen-DesignГ¶konomie signalisierten. Finwaves Enhancement-Mode-GaN-auf-Si-Roadmap zielte auf Mobiltelefon-Sockel ab, die historisch von GaAs dominiert wurden. Auf Systemebene Г¶ffneten offene RAN-Makrozellen die Beschaffung fГјr spezialisierte LeistungsverstГӨrker-Anbieter, erodierten den Anteil etablierter Anbieter und intensivierten den Wettbewerb bei LinearitГӨts-plus-Effizienz-Benchmarks.

WГӨrmemanagement-Innovation blieb ein zentrales Wettbewerbsfeld. Forschungskonsortien demonstrierten GaN-auf-Diamant-Sperrschichtwiderstand unter 0,25 K mmВІ/W, was 10-W-Millimeterwellen-Chips innerhalb von Smartphone-Formfaktoren ermГ¶glicht.[4]Journal of Semiconductors, "GaN-on-Diamond Technology for Next-Generation Power Devices," springer.com Anbieter, die Materialfortschritte mit digitalen Vorverzerrungsanwendungsspezifischen integrierten Schaltkreisen kombinierten, sicherten sich PrГӨmienmargen in Verteidigungs- und Satellitenanwendungen. Der Preiswettbewerb hielt im Niedrigleistungs-Bluetooth-Segment an, wobei chinesische fabless-Unternehmen Einband-CMOS-LeistungsverstГӨrker in hohen StГјckzahlen unter 0,05 USD drГјckten.

MarktfГјhrer im Bereich LeistungsverstГӨrker

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- April 2025: MACOM Technology Solutions prГӨsentierte auf der SATELLITE 2025 eine Hochleistungs-Opto-Ampв„ў-Linie mit 10вҖ“50 W fГјr Satellitenverbindungen sowie einen linearisierten Q-Band-GaN-MMIC-LeistungsverstГӨrker.

- April 2025: IMEC identifizierte einen stabilen Betriebsbereich fГјr GaN-MISHEMTs, der die InstabilitГӨt bei positiver Vorspannung fГјr 5G+/6G-HF-LeistungsverstГӨrker mindert.

- April 2025: HPE Aruba Networking verГ¶ffentlichte Dreiband-Wi-Fi-7-Zugangspunkte, die die drahtlose KapazitГӨt um 30 % steigern und auf aufgerГјstete mittelleistungsstarke HF-VerstГӨrker angewiesen sind.

- MГӨrz 2025: AsiaRF stellte die Wi-Fi-7-Plattform AP7988-002 mit einem integrierten Hochleistungs-Frontend-Modul vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt fГјr LeistungsverstГӨrker als alle neu hergestellten integrierten Schaltkreise, Module und diskreten Bauelemente, die die Leistung eines elektrischen, Audio- oder Hochfrequenzsignals auf die von Lautsprechern, Antennen oder Leistungswandlern benГ¶tigten Niveaus anheben, fГјr Endanwendungen in den Bereichen Verbraucher, Industrie, Telekommunikation, Automobil und Verteidigung.

Ausschluss aus dem Umfang: EigenstГӨndige Treiber-ICs, die ausschlieГҹlich fГјr die Niedrigleistungs-VorverstГӨrkung ausgelegt sind, sind von dieser ГңberprГјfung ausgeschlossen.

і§ұрІөіҫұрІФіЩҫұұр°щіЬІФІөІхГјІъұр°щІхҫұіҰіуіЩ

-

Nach Technologie

- Silizium (Si)

- Galliumarsenid (GaAs)

- Galliumnitrid (GaN)

- Siliziumgermanium (SiGe)

- KomplementГӨrer MOS (CMOS)

- Weitere Technologien

-

Nach Produkt

- ҙЎіЬ»еҫұҙЗ-іўұрҫұІхіЩіЬІФІөІхұ№ұр°щІхіЩГӨ°щ°мұр°щ

- ұб№у/ІСҫұ°м°щҙЗ·ЙұрұфұфұрІФ-іўұрҫұІхіЩіЬІФІөІхұ№ұр°щІхіЩГӨ°щ°мұр°щ

-

Nach Frequenzband

- < 1 GHz

- 1 вҖ“ 6 GHz

- 6 вҖ“ 20 GHz

- > 20 GHz

-

Nach Klasse

- Klasse A

- Klasse B

- Klasse AB

- Klasse D

- Klasse E/F und weitere Klassen

-

Nach Branche

- Unterhaltungselektronik

- Industrie

- Telekommunikation

- Automobil

- Weitere Branchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

-

і§Гј»еІ№іҫұр°щҫұ°мІ№

- Brasilien

- Argentinien

- Гңbriges і§Гј»еІ№іҫұр°щҫұ°мІ№

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Schweden

- ¶ЩГӨІФұріҫІ№°щ°м

- Гңbriges Europa

-

Asien-Pazifik

- China

- Japan

- і§Гј»е°мҙЗ°щұрІ№

- Indien

- Гңbriges Asien-Pazifik

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ХГј°щ°мұрҫұ

- Гңbriger Naher Osten

-

Afrika

- і§Гј»еІ№ҙЪ°щҫұ°мІ№

- Гңbriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

ұК°щҫұіҫГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Mordor-Analysten befragen HF-Designingenieure, Beschaffungsmanager von Mobiltelefon-ODMs, Strategieverantwortliche von Basisstations-OEMs und regionale Distributoren in Asien-Pazifik, Nordamerika und Europa. Diese GesprГӨche testen vorlГӨufige VolumenschГӨtzungen, klГӨren GaN-EinfГјhrungszeitplГӨne und decken KanalaufschlГӨge auf, die Desk-Quellen selten quantifizieren.

Desk-Recherche

Wir beginnen damit, Basis-Liefer- und Umsatzindikatoren aus Г¶ffentlich zugГӨnglichen Tier-1-Quellen wie der Internationalen Fernmeldeunion, GSMA Intelligence, JEITA-Produktionsstatistiken, UN-Comtrade-Handelscodes 8542/8518 und IEEE-Xplore-Patentabstracts zu ziehen. Staatliche Zolldaten, Unternehmens-10-Ks und seriГ¶se Pressemitteilungen fГјgen StГјckpreissignale hinzu, die die durchschnittlichen Verkaufspreise verfeinern.

Als nГӨchstes greifen Analysten auf kostenpflichtige Datenbanken zurГјck вҖ“ D&B Hoovers fГјr Unternehmensfinanzdaten und Dow Jones Factiva fГјr TransaktionsflГјsse вҖ“, um AnbieterumsГӨtze zu benchmarken und regionale Aufteilungen zu ГјberprГјfen. Wo die Telekommunikationsinfrastruktur die Nachfrage antreibt, werden Marklines-Fahrzeugproduktionsdaten oder WSTS-Halbleiterfakturierungen fГјr nachgelagerte Korrelationen herangezogen. Diese Liste ist illustrativ; viele weitere SekundГӨrquellen leiten die Validierung.

ІСІ№°щ°міЩІө°щГ¶Гҹұрnbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den Produktionsvolumina von 5G-Makrozellen, Smartphones, Automobilen und professionellen AudiogerГӨten, die dann mit verifizierten LeistungsverstГӨrker-Sockelzahlen und gemischten Durchschnittsverkaufspreisen multipliziert werden. Lieferanten-Rollups und stichprobenartige HГӨndlerkanal-Checks dienen als Bottom-up-PlausibilitГӨtsprГјfungen, bevor die Gesamtwerte festgelegt werden. SchlГјsselvariablen wie 5G-Basisstationsinstallationen, Smartphone-Liefermix, GaN-Durchdringungsrate, Fahrzeug-Infotainment-Anbindungsrate und durchschnittliche Audio-Wattzahl pro Smart-Speaker treiben unsere multivariate Regressionsvorhersage an. Wo Bottom-up-LГјcken auftreten, werden regionale Durchschnittsverkaufspreismediane aus benachbarten MГӨrkten imputiert und in der Analysten-Peer-Review abgestimmt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der VarianzprГјfung, nach denen ein leitender Analyst die Freigabe erteilt. Berichte werden jГӨhrlich aktualisiert; Zwischenberechnungen werden ausgelГ¶st, wenn Fusionen, katastrophale Versorgungsschocks oder politische Г„nderungen einen Treiber um mehr als zwei Standardabweichungen verschieben.

Warum unsere Ausgangsbasis fГјr LeistungsverstГӨrker VerlГӨsslichkeit verdient

VerГ¶ffentlichte Werte fГјr diesen Markt weichen hГӨufig voneinander ab, weil Unternehmen unterschiedliche Produktklassen, Basisjahre und Durchschnittsverkaufspreisinfaltionspfade wГӨhlen.

Zu den wichtigsten Ursachen fГјr Abweichungen gehГ¶ren unterschiedliche Einbeziehung von Kleinsignal-Treiber-ICs, ob GaN-HF-Frontend-Module in die Gesamtsumme eingerechnet werden, unterschiedliche Annahmen zur Smartphone-Ersatzrate und WГӨhrungsumrechnungsdaten. Mordors Modell legt den Umfang auf Leistungsbauelemente mit вүҘ1 W Ausgangsleistung fest, aktualisiert Wechselkurse vierteljГӨhrlich und verifiziert Durchschnittsverkaufspreise durch aktuelle Distributorpreisanfragen, was zusammen einen ausgewogenen Mittelpunkt verankert.

Benchmark-Vergleich

| ІСІ№°щ°міЩІө°щГ¶Гҹұр | Anonymisierte Quelle | PrimГӨrer Abweichungstreiber |

|---|---|---|

| 28,20 Mrd. USD (2025) | ||

| 40,79 Mrd. USD (2025) | Globale Unternehmensberatung A | Bündelt Treiber-ICs und passive Frontend-Module, erhöht Durchschnittsverkaufspreise über Listenpreise |

| 14,50 Mrd. USD (2024) | Branchendaten B | SchlieГҹt Audio-VerstГӨrker Гјber 20 W aus und wendet einen konservativen Smartphone-Ersatzzyklus an |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl, vierteljГӨhrlicher Aktualisierungsrhythmus und Zwei-Wege-Validierung die zuverlГӨssigste Ausgangsbasis fГјr die strategische Planung bieten, wenn Umfangserweiterungen oder zu enge Definitionen bereinigt werden.

Im Bericht beantwortete SchlГјsselfragen

Wie hoch ist der aktuelle Wert des Marktes fГјr LeistungsverstГӨrker?

Der Markt fГјr LeistungsverstГӨrker wurde im Jahr 2026 auf 30,15 Milliarden USD geschГӨtzt und soll bis 2031 42,13 Milliarden USD erreichen.

Welche Region hГӨlt den grГ¶Гҹten Marktanteil bei LeistungsverstГӨrkern?

Asien-Pazifik fГјhrte im Jahr 2025 mit 48,12 % des globalen Umsatzes, angetrieben durch eine robuste Elektronikaproduktion und aggressive 5G-Rollouts.

Warum gewinnen GaN-Bauelemente gegenГјber GaAs an Bedeutung?

GaN bietet hГ¶here Leistungsdichte, verbesserte thermische Leistung und bessere Effizienz, was Netzbetreibern hilft, Energiekosten zu senken und FunkstellenflГӨchen zu verkleinern.

Welches Branchensegment wГӨchst innerhalb des Marktes fГјr LeistungsverstГӨrker am schnellsten?

Der Automobilsektor wГӨchst bis 2031 mit einer CAGR von 11,86 % aufgrund der steigenden Nachfrage nach hocheffizienten Klasse-D-Audio- und Radarsystemen in Elektrofahrzeugen.

Wie werden die EU-Г–kodesign-Vorschriften die VerstГӨrkeranbieter beeinflussen?

Neue Leerlaufleistungsobergrenzen unter 1 W erzwingen Neugestaltungen hin zu effizienteren Standby-Modi, erhГ¶hen die Engineering-KomplexitГӨt, begГјnstigen jedoch Klasse-D-Architekturen.

Wie ist der Wachstumsausblick fГјr Millimeterwellen-(>20 GHz-)LeistungsverstГӨrker?

Millimeterwellen-Segmente werden voraussichtlich mit einer CAGR von 18,54 % wachsen, da LEO-Satellitenkonstellationen und Festfunk-Zugang die Nachfrage nach Hochfrequenz-LeistungsverstГӨrkern antreiben.

Seite zuletzt aktualisiert am: