ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 1.08 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrûÑûter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Marktes fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ von ¤Öêüí»áÉê¢

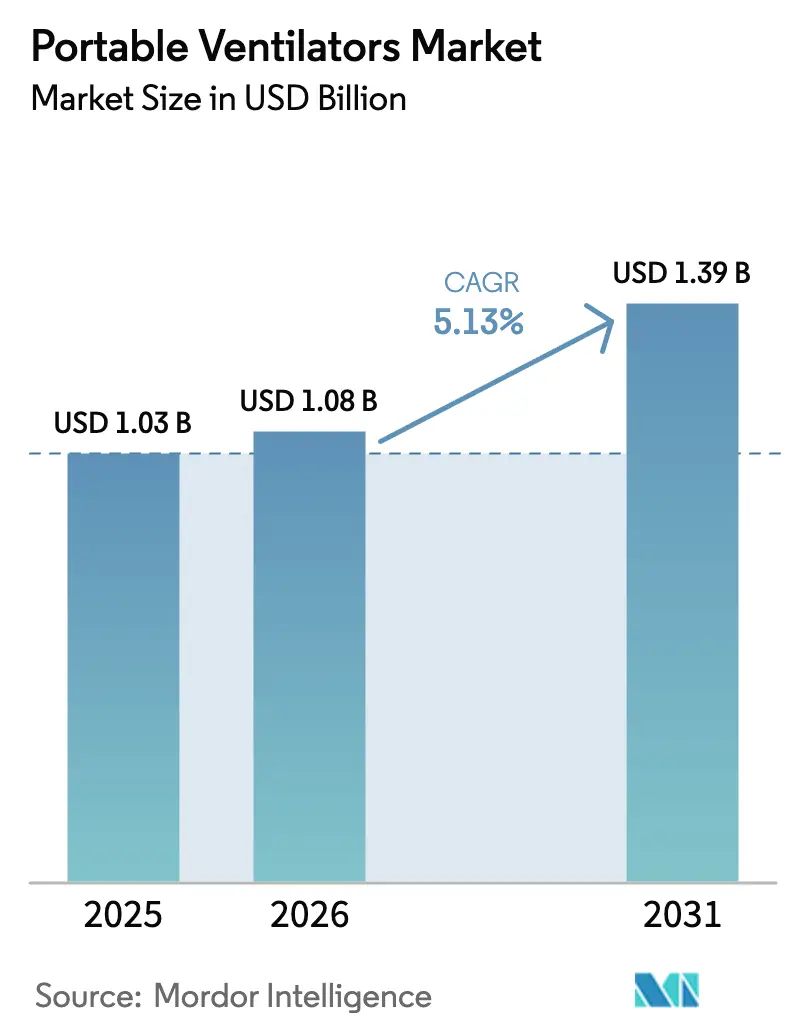

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ soll von 1,03 Milliarden USD im Jahr 2025 auf 1,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,13 % û¥ber den Zeitraum 2026ã2031 voraussichtlich 1,39 Milliarden USD erreichen.

Die Verlagerung nach der Pandemie von der Notfallbeschaffung hin zu strukturierten Investitionen in die hûÊusliche und lûÊndliche Notfallversorgung hûÊlt den Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ auf einem stetigen Expansionskurs. Die Nachfrage bleibt widerstandsfûÊhig, da das Management chronischer Atemwegserkrankungen, die alternde BevûÑlkerung und eine ununterbrochene Notfallbereitschaft die Beschaffungsbudgets sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen stûÊrken. Gleichzeitig senken energieeffiziente Turbinenplattformen, durch kû¥nstliche Intelligenz unterstû¥tztes Monitoring und vereinfachte BenutzeroberflûÊchen die Einstiegshû¥rden fû¥r Anbieter. Die Hersteller reagieren darauf, indem sie DesignportabilitûÊt mit cloudbasierten Analysen kombinieren, die Klinikern helfen, Beatmungsparameter zu optimieren und Wiederaufnahmen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Patientenart hielten GerûÊte fû¥r Erwachsene im Jahr 2025 einen Marktanteil von 62,54 % am Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, wûÊhrend GerûÊte fû¥r Neugeborene bis 2031 mit einer CAGR von 5,63 % am schnellsten wachsen sollen.

- Nach Schnittstelle entfiel im Jahr 2025 ein Umsatzanteil von 57,74 % auf die nicht-invasive Beatmung; die invasive Beatmung soll bis 2031 die hûÑchste CAGR von 5,98 % verzeichnen.

- Nach Technologie erfassten Turbinenplattformen im Jahr 2025 einen Marktanteil von 47,96 % am Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ und sollen mit einer CAGR von 5,78 % wachsen.

- Nach Endnutzer reprûÊsentierten KrankenhûÊuser und Kliniken im Jahr 2025 49,86 % des Marktes fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, wûÊhrend hûÊusliche Pflegeeinrichtungen bis 2031 eine CAGR von 6,05 % verzeichnen sollen.

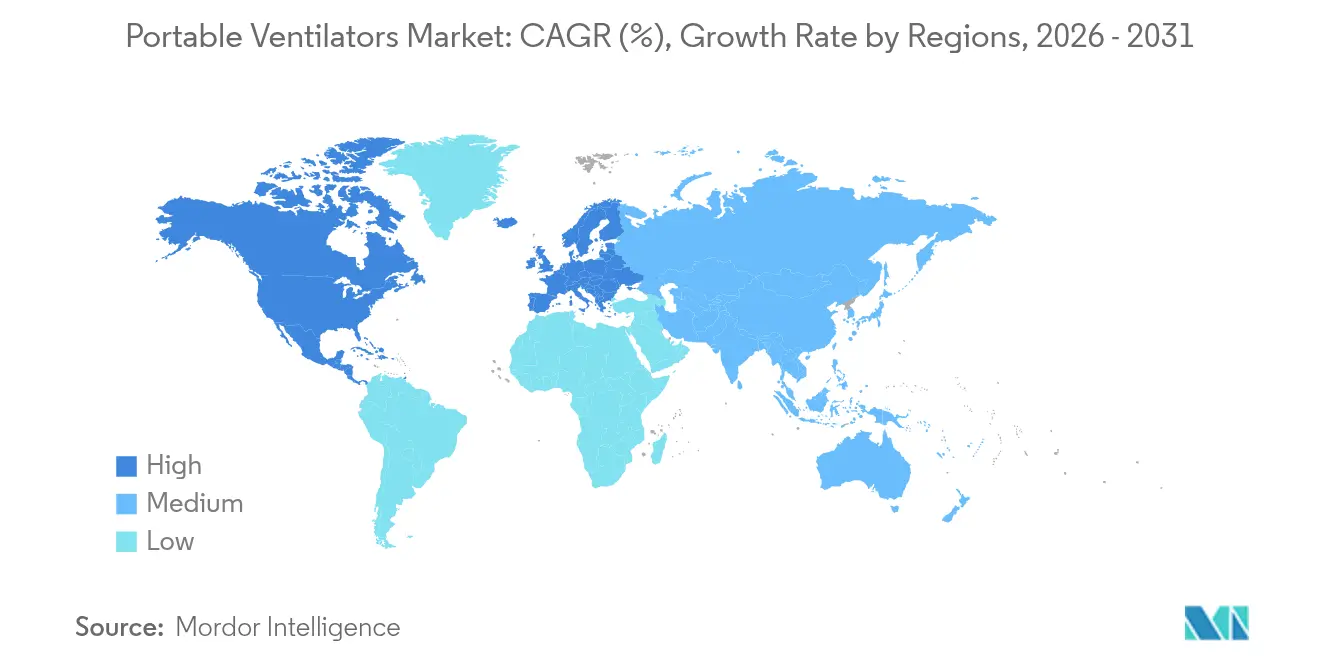

- Nach Geografie fû¥hrte Nordamerika im Jahr 2025 mit einem Anteil von 43,32 %, doch der asiatisch-pazifische Raum ist fû¥r die schnellste CAGR von 6,29 % positioniert.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende PrûÊvalenz chronischer Atemwegserkrankungen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (ãË 4 Jahre) |

| Zunehmende alternde BevûÑlkerung und COPD-Inzidenz | +0.9% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (ãË 4 Jahre) |

| Nachwirkende COVID-19-Vorsorgeausgaben | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2ã4 Jahre) |

| Ausbau der hûÊuslichen Atemwegsversorgung | +1.1% | Global, mit frû¥hen Gewinnen in den USA, Kanada und Deutschland | Mittelfristig (2ã4 Jahre) |

| Ausbau des Rettungsdienstes in lûÊndlichen Gebieten einkommensschwacher Regionen | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ | Langfristig (ãË 4 Jahre) |

| Miniaturturbinenund Batterieinnovationen zur Reduzierung von Ausfallzeiten | +0.7% | Global, mit Technologiefû¥hrerschaft in der EU und Nordamerika | Kurzfristig (ãÊ 2 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Wachsende PrûÊvalenz chronischer Atemwegserkrankungen

Chronische Lungenerkrankungen wie Asthma, COPD und postinfektiûÑse Folgeerscheinungen erhûÑhen weiterhin den Grundbedarf an tragbarer Beatmungsunterstû¥tzung. Eine Resolution der Weltgesundheitsversammlung vom Mai 2025 fordert integrierte nationale Lungengesundheitsstrategien, die den Zugang zu erschwinglichen Atemwegstechnologien erweitern, und gibt ûÑffentlichen Beschaffungsstellen ein politisches Mandat zur Finanzierung tragbarer Systeme [1]Weltgesundheitsorganisation, "Achtundsiebzigste Weltgesundheitsversammlung: Resolution zur integrierten Lungengesundheit," who.int. Staatliche Programme bû¥ndeln zunehmend PrûÊventionsscreening, Maûnahmen zur LuftqualitûÊt und den Zugang zu mechanischer Beatmung in einzelnen Finanzierungsrahmen. Klinische Teams schûÊtzen tragbare GerûÊte, weil sie Krankenhausaufenthalte verkû¥rzen und stabilen Patienten ermûÑglichen, die Therapie zu Hause fortzusetzen. In moderne ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ eingebettete Vorhersagetools auf Basis kû¥nstlicher Intelligenz personalisieren Luftstromeinstellungen, indem sie benutzerspezifische Atemmuster erlernen, was die Therapietreue verbessert und Exazerbationen minimiert. Zusammen halten diese Faktoren den Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ auf einem unterstû¥tzenden Nachfragepfad.

Zunehmende alternde BevûÑlkerung und COPD-Inzidenz

Die BevûÑlkerungsalterung erhûÑht die COPD-PrûÊvalenz und steigert den Anteil der Patienten, die auûerhalb von Krankenhausmauern auf Atemunterstû¥tzung angewiesen sind. ResMed meldete im dritten Quartal 2025 hohe UmsûÊtze und fû¥hrte die Gewinne auf eine hûÑhere Nachfrage nach digital vernetzten AtemgerûÊten zurû¥ck, einschlieûlich tragbarer ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, die sich mit Therapietreue-Apps synchronisieren. Medicare erwûÊgt eine umfassendere Erstattung fû¥r nicht-invasive Beatmung bei chronischer COPD, ein Schritt, der Kostenhû¥rden fû¥r Senioren abbauen wû¥rde. LûÊndliche KrankenhûÊuser, in denen die Sterblichkeit bei beatmeten Patienten durchschnittlich 37 % betrûÊgt, suchen nach tragbaren GerûÊten, die Patienten in tertiûÊre Zentren transportieren und dabei die Lungen unterstû¥tzen. Gesundheitsplaner betrachten tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ daher als zentrale Enabler einer gerechten Versorgung ûÊlterer Erwachsener mit chronischen AtemwegsbeeintrûÊchtigungen.

Nachwirkende COVID-19-Vorsorgeausgaben

Regierungen ergûÊnzen weiterhin strategische Reserven mit tragbaren ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞn, die vom Routinebetrieb auf den Feldeinsatz bei Katastrophen umgestellt werden kûÑnnen. Der Strategische Nationale Vorrat der USA hûÊlt Modelle von GE, Hamilton und Philips auf Bereitschaftslisten und finanziert Schulungsmodule fû¥r Kliniker zur schnellen Aktivierung [2]US-Ministerium fû¥r Gesundheit und Soziale Dienste, "ûberblick û¥ber den Strategischen Nationalen Vorrat," hhs.gov. Lieferkettenû¥berprû¥fungen im Rahmen des Gesamtgefahrenplans des Ministeriums fû¥r Gesundheit und Soziale Dienste empfehlen diversifizierte Beschaffung und lokale Montage, um kû¥nftige EngpûÊsse zu vermeiden. Tragbare GerûÊte erhalten BeschaffungsprûÊferenz, weil sie leicht transportierbar sind, mit Batteriestrom betrieben werden kûÑnnen und eine doppelte FunktionalitûÊt fû¥r die tûÊgliche Versorgung und den Kriseneinsatz bieten. Solche Vorsorgebudgets glûÊtten die Umsatzsichtbarkeit fû¥r Hersteller, auch wenn die akute Pandemienachfrage nachlûÊsst.

Ausbau der hûÊuslichen Atemwegsversorgung

Die Versorgung verlagert sich aus KrankenhûÊusern heraus, um Kosten zu senken und den PatientenprûÊferenzen gerecht zu werden. VieMed Healthcare erzielte im Jahr 2023 ein Umsatzwachstum von 35 %, wobei 58 % auf Beatmungsdienstleistungen in WohnhûÊusern entfielen. Die Aktualisierungen der prospektiven Vergû¥tung fû¥r hûÊusliche Gesundheitsversorgung fû¥r 2025 umfassen klarere Kodierungen fû¥r langlebige ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, die es Anbietern ermûÑglichen, Erstattungen fû¥r die Einleitung der Heimtherapie ohne verlûÊngerte Krankenhausaufenthalte zu sichern. Tragbare GerûÊte werden jetzt mit Telemedizin-Dashboards kombiniert, die es Therapeuten ermûÑglichen, Einstellungen aus der Ferne anzupassen, was ungeplante Wiederaufnahmen minimiert. Hersteller wie Vapotherm fû¥hren heimspezifische ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ ein, die weniger als 5 kg wiegen und gerûÊuschlos laufen, was eine kontinuierliche Therapie in Wohnzimmern ermûÑglicht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Servicekosten | -0.7% | Global, insbesondere SchwellenmûÊrkte | Kurzfristig (ãÊ 2 Jahre) |

| Strenge regulatorische und qualitûÊtsbezogene Compliance-Anforderungen | -0.5% | Global, mit Schwerpunkt in der EU und den USA | Mittelfristig (2ã4 Jahre) |

| VolatilitûÊt der Halbleiterversorgung fû¥r Kernchips | -0.4% | Global, mit kritischen Auswirkungen auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (ãÊ 2 Jahre) |

| Qualifikationslû¥cken und Schulungsdefizite bei Pflegepersonal | -0.3% | Global, insbesondere lûÊndliche Gebiete und SchwellenmûÊrkte | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Hohe Anschaffungs- und Servicekosten

Der Kaufpreis tragbarer ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ und die obligatorischen mehrjûÊhrigen ServicevertrûÊge belasten die Krankenhausbudgets, insbesondere dort, wo Erstattungen hinterherhinken. Medtronic zog seine Puritan-Bennett-Linie im Februar 2024 zurû¥ck und erklûÊrte, dass die Serviceverpflichtungen die Margen in einem preissensiblen Markt û¥berwiegen. Fû¥r Anbieter verpflichtet die Kategorie ãhûÊufige und wesentliche Wartungã von Medicare zu einem Wartungsregime, das die Gesamtbetriebskosten erhûÑht. StûÑrungen in der Halbleiterversorgung treiben die Komponentenpreise weiterhin in die HûÑhe und bringen einige Projekte û¥ber die Zielbudgets hinaus. Einrichtungen in SchwellenmûÊrkten, die oft mit begrenztem Kapital arbeiten, kûÑnnen Upgrades aufschieben oder sich fû¥r generalû¥berholte GerûÊte entscheiden.

Strenge regulatorische und qualitûÊtsbezogene Compliance-Anforderungen

RegulierungsbehûÑrden verschûÊrfen QualitûÊtsstandards, um GerûÊtefehlfunktionen zu verhindern. Die FDA aktualisierte ihre QualitûÊtssystemverordnung im Jahr 2024, um sie an ISO 13485 anzupassen, und verpflichtet Hersteller zu zusûÊtzlicher Dokumentation und Audits. Breas Medical rief im Juni 2025 8.186 ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ des Typs Vivo 45 LS wegen Formaldehydbedenken zurû¥ck, was die hohen EinsûÊtze bei Compliance-VerstûÑûen unterstreicht. Chinas GB 9706.212-2020 fû¥hrt parallele Designverifizierungsebenen ein, die die Entwicklungszyklen fû¥r internationale Unternehmen verlûÊngern, die Zugang suchen. Fû¥r kleinere Marktteilnehmer kûÑnnen die Kosten und die KomplexitûÊt der Erfû¥llung unterschiedlicher regionaler Anforderungen prohibitiv sein, was Produktpipelines einschrûÊnkt und Innovationen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Patientenart: Spezialisiertes Neugeborenen-Wachstum innerhalb einer groûen Erwachsenenbasis

GerûÊte fû¥r Erwachsene verankern weiterhin die Nachfrage und halten im Jahr 2025 einen Marktanteil von 62,54 % am Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, da KrankenhûÊuser, Transportdienste und Langzeitpflegeeinrichtungen auf vielseitige Systeme angewiesen sind, die sich û¥ber verschiedene Versorgungsumgebungen hinweg einsetzen lassen. Die Integration von Algorithmen des bestûÊrkenden Lernens wie VentAI hilft Klinikern, die Sauerstoffversorgung zu optimieren und die Beatmungszeit zu verkû¥rzen, was das Interesse bei Intensivpflegeteams steigert. Das Neugeborenen-Teilsegment, das mit einer CAGR von 5,63 % wachsen soll, profitiert von miniaturisierten GeblûÊsen und berû¥hrungslosen Monitoren, die Hautverletzungen verhindern. Studien an SûÊuglingen mit extrem niedrigem Gestationsalter zeigen, dass hochfrequente perkussive Beatmung die Schweregrad-Scores fû¥r Atemwegserkrankungen um fast 50 % senken kann, was die Akzeptanz in tertiûÊren Neugeboreneneinheiten fûÑrdert. PûÊdiatrische Volumina liegen zwischen den beiden Extremen und werden durch erweiterte FDA-Zulassungswege fû¥r kinderspezifische HochrisikogerûÊte unterstû¥tzt, die historisch mit ZulassungsverzûÑgerungen konfrontiert waren.

Hochakute Transportdienste veranschaulichen die altersû¥bergreifende FunktionalitûÊt; Hamiltons HAMILTON-T1 eignet sich sowohl fû¥r Neugeborene als auch fû¥r Erwachsene, indem er Tidalvolumina automatisch anpasst und dabei die Turbinenautonomie beibehûÊlt. Diese FlexibilitûÊt stûÊrkt den Marktpfad fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, indem sie Gesundheitsnetzwerken ermûÑglicht, Flotteninventare zu standardisieren, anstatt separate altersgerechte Modelle zu kaufen, und so Kostenkontrolle mit klinischer PrûÊzision in Einklang zu bringen.

Nach Schnittstelle: Schnell wachsende invasive Nachfrage neben nicht-invasiver Dominanz

Nicht-invasive GerûÊte erfassten im Jahr 2025 57,74 % des Umsatzes, da sie stabile COPD und schlafbezogene AtemstûÑrungen ohne Intubation behandeln. Die ausstehende Erweiterung der Medicare-Abdeckung fû¥r chronische COPD soll langfristige Heimverschreibungen steigern und den adressierbaren Pool der Branche fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ erweitern. Invasive GerûÊte, die bei Traumata und Krankenhausverlegungen per Krankenwagen bevorzugt werden, sollen eine CAGR von 5,98 % verzeichnen, da Rettungsdienste Ausrû¥stungen aufrû¥sten, die eine definitive Atemwegskontrolle gewûÊhrleisten. Vapotherms HochgeschwindigkeitstherapiegerûÊt ist ein Beispiel fû¥r nicht-invasive Innovation, die empfindliche Neugeborenen-Lungen schû¥tzt und gleichzeitig den LûÊrm reduziert, was es fû¥r Schritt-AbwûÊrts-Einheiten attraktiv macht.

Kliniker migrieren Patienten hûÊufig wûÊhrend des EntwûÑhnens von invasiver zu nicht-invasiver Unterstû¥tzung, was komplementûÊre statt konkurrierende AnwendungsfûÊlle demonstriert. Aktualisierte Intensivpflegeleitlinien der Koreanischen Gesellschaft fû¥r Intensivmedizin formalisieren solche phasenweisen AnsûÊtze, die ICU-Aufenthalte verkû¥rzen und Hochakutbetten fû¥r neue Aufnahmen freihalten kûÑnnen. Dieses Kontinuum stûÊrkt die stetige Nachfrage û¥ber beide Schnittstellen hinweg und schû¥tzt den Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ vor dem Risiko technologischer Obsoleszenz.

Nach Technologie: Turbinenfû¥hrerschaft sichert Betriebseffizienz

Turbinenplattformen kontrollieren 47,96 % der VerkûÊufe im Jahr 2025 und sollen bis 2031 jûÊhrlich um 5,78 % wachsen, ein Tempo, das durch leichte Designs und Batterien mit einer Laufzeit von bis zu acht Stunden unterstû¥tzt wird. Der MEDUVENT Standard wiegt 2,1 kg, ist unabhûÊngig von Gasflaschen und eignet sich daher fû¥r Luftrettungsmissionen, bei denen die Flaschenlogistik schwierig ist. Hamiltons T1 hat jetzt einen Anteil von 71 % bei europûÊischen Intensivpflegehubschraubern, da seine Turbinen HûÑhenûÊnderungen automatisch kompensieren und die SauerstoffsûÊttigung bei schnellen Steigflû¥gen schû¥tzen. Kompressorgetriebene GerûÊte sprechen weiterhin ambulante Kliniken an, die bereits Druckluft vorrûÊtig haben, wûÊhrend gasgetriebene Designs Nischenrollen bei MilitûÊreinsûÊtzen behalten, wo die Stromerzeugung unzuverlûÊssig sein kann.

GeblûÊselieferanten wie ASPINA verkleinern weiterhin StellflûÊche und LûÊrm und erweitern die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ mit TurbinengerûÊten in Schlafapnoe-Hilfsmittel und pûÊdiatrische Heimversorgung. Da prûÊdiktive Wartungsalgorithmen mit Batteriezustandsindikatoren kombiniert werden, gewinnen Anbieter Vertrauen in die Turbinenlebensdauer und planen Wartungen prûÊventiv, was die Lebenszykluskosten weiter senkt.

Nach Endnutzer: HûÊusliche Pflege steigt innerhalb krankenhausorientierter UmsûÊtze

KrankenhûÊuser und Kliniken lieferten im Jahr 2025 49,86 % des Wertes und bestûÊtigen ihre Rolle als primûÊre Beatmungsbeschaffer. Sie entscheiden sich zunehmend fû¥r Mehrmodussysteme, die von invasiver zu nicht-invasiver Beatmung wechseln, was Kapitalbudgets schont und gleichzeitig variable AkuitûÊt adressiert. Die Akzeptanz in der hûÊuslichen Pflege, die mit einer CAGR von 6,05 % prognostiziert wird, beschleunigt sich, da KostentrûÊger frû¥hzeitige Entlassungsprotokolle fûÑrdern. Movairs 3,6-kg-BeatmungsgerûÊt Luisa mit einer 18-Stunden-Batterie und FDA-Zulassung fû¥r chronische COPD veranschaulicht Designmerkmale, die eine hûÊusliche Therapie ermûÑglichen. Fernû¥berwachungs-Dashboards senden Therapietreue- und Alarmdaten an Atemtherapeuten, sodass diese eingreifen kûÑnnen, bevor sich der Gesundheitszustand verschlechtert.

Ambulante Operationszentren profitieren ebenfalls, da tragbare GerûÊte sichere ambulante Eingriffe ermûÑglichen, indem sie eine Notfallbeatmung ohne vollstûÊndige Intensivpflegeinfrastruktur bieten. LûÊndliche Auûenprogramme nutzen breitbandfûÊhiges Monitoring, um beatmete Patienten zu û¥berwachen, die weit von stûÊdtischen KrankenhûÊusern entfernt leben, und û¥berbrû¥cken so geografische Lû¥cken und vergrûÑûern die Marktbasis fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ.

Geografische Analyse

Nordamerika fû¥hrte im Jahr 2025 mit einem Marktanteil von 43,32 %, da BundesbehûÑrden der Notfallbereitschaft und Initiativen zur VersorgungskontinuitûÊt PrioritûÊt einrûÊumten. Das Ministerium fû¥r Gesundheit und Soziale Dienste fû¥hrt tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ in seinen GerûÊtelisten des Gesamtgefahrenplans auf und stellt so Budgetzuweisungen fû¥r die regelmûÊûige Auffû¥llung sicher. Aktualisierungen der Medicare-Erstattung ermutigen Kliniker, tragbare GerûÊte bei der Entlassung auszugeben, wenn dies medizinisch gerechtfertigt ist, und verhindern so unnûÑtige Wiederaufnahmen. Kanadas provinziell finanzierte Programme fû¥r kommunale Notfallmedizin statten Krankenwagen mit TurbinenbeatmungsgerûÊten aus, die die Sauerstoffversorgung wûÊhrend langer Transporte durch abgelegene Gebiete aufrechterhalten. Mexiko gleicht GerûÊteregistrierungsprotokolle an nordamerikanische Standards an und vereinfacht so die grenzû¥berschreitende Versorgung und den Service.

Der asiatisch-pazifische Raum verzeichnet mit 6,29 % die schnellste CAGR bis 2031, gestû¥tzt durch Indiens Aufstieg zu einem MedizingerûÊtesektor von 50 Milliarden USD und Chinas strengere GB-Standards, die hochwertige Importe begû¥nstigen. Staatliche Beschaffung in Indien subventioniert tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ fû¥r BezirkskrankenhûÊuser, denen es bisher an mechanischer Unterstû¥tzung mangelte, wûÊhrend private Versicherer die Abdeckung fû¥r Heimbeatmung ausweiten. Chinas gestuftes Krankenhaussystem setzt hûÑhere Erstattungen fû¥r KI-fûÊhige GerûÊte an, was lokale Hersteller motiviert, Turbinenkomponenten von globalen Lieferanten zu lizenzieren. Japan bleibt selektiv, doch beschleunigte Zulassungswege, die 2024 hinzugefû¥gt wurden, verkû¥rzen die Genehmigungsfristen fû¥r Intensivpflegeinnovationen und ziehen so auslûÊndische Marktteilnehmer mit nachgewiesenen Sicherheitsnachweisen an.

Europa weist eine ausgereifte Nachfrage auf, die in der universellen Gesundheitsversorgung und strengen Sicherheitsvorschriften verwurzelt ist. Deutschlands DRG-basierte Zahlungen decken tragbare TurbinengerûÊte ab, wenn Patienten SauerstoffabhûÊngigkeitsschwellen erfû¥llen, was Krankenhausbestellungen aufrechterhûÊlt. Frankreich schloss 2024 eine Bestandsaufnahme der VorrûÊte ab und ersetzte zylindergetriebene TransportbeatmungsgerûÊte durch Batteriemodelle, die den EN 794-3-Standards entsprechen. Der Nahe Osten lenkt ûleinnahmen in Upgrades der Traumaversorgung, wobei Mitglieder des Golfkooperationsrats einheitliche Beschaffungsrahmen einfû¥hren, die ISO-80601-KonformitûÊt erfordern. Afrika und °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ sind heute noch volumenbeschrûÊnkt, doch das WHO-Kompendium 2024 hebt ressourcenarme tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ hervor, die fû¥r Kliniken ohne stabile Stromversorgung geeignet sind, und kû¥ndigt damit durch Spender finanzierte Einfû¥hrungen an. Die regionale Diversifizierung dûÊmpft daher den Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ gegen lokale Abschwû¥nge und regulatorische Schocks.

Wettbewerbslandschaft

Die Branchenkonsolidierung ist moderat, da etablierte Unternehmen Portfolios bereinigen, wûÊhrend auf den Rettungsdienst ausgerichtete KûÊufer expandieren. ZOLL zahlte im Oktober 2024 37 Millionen USD fû¥r Vyaires Linien bellavista, fabian, LTV und 3100 HFOV und fû¥gte seinem defibrillatorzentrierten Krankenhausangebot Tiefe in der Intensivpflege hinzu. Die Transaktion stûÊrkt ZOLLs PrûÊsenz in Transport- und NeugeborenendomûÊnen, wo komplementûÊre VertriebskanûÊle bereits bestehen. Medtronics Rû¥ckzug entfernte eine etablierte Marke, ûÑffnete aber Freiraum fû¥r mittelgroûe Innovatoren, die auf spezialisierte Teilsegmente wie die Neugeborenenversorgung mit firmware-gesteuerten lungenschû¥tzenden Modi abzielen.

Der Technologiewettbewerb konzentriert sich auf Software-Intelligenz und Batterieautonomie. ResMed integriert seine tragbaren ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ in die AirView-Cloud und ermûÑglicht es Klinikern, Therapietreue zu verfolgen und Einstellungen von jedem Browser aus zu ûÊndern. Hamilton Medical bettet adaptive AuslûÑsealgorithmen ein, die Atemzû¥ge in Echtzeit anpassen, und verûÑffentlicht von Fachleuten begutachtete Belege fû¥r Ergebnisverbesserungen, was das Vertrauen der Kliniker stûÊrkt. Philips positioniert Trilogy Evo als altersû¥bergreifende Plattform, die invasive, nicht-invasive und hybride Modi ermûÑglicht, was Anbieter anspricht, die eine Bestandsrationalisierung anstreben.

Neue Marktteilnehmer verfolgen Nischen-Wertversprechen statt direkten Skalenwettbewerb. Vapotherm konzentriert sich auf spûÊtstadige hyperkapnische COPD und vermarktet eine Druckfluss-Schnittstelle, die MaskenunvertrûÊglichkeit reduziert. Movair zielt auf den Heimû¥bergang mit integrierten Sauerstoffkonzentratoren ab, wûÊhrend Weinmann Felddauerhaftigkeit und verlûÊngerte Batterielaufzeit fû¥r Such- und Rettungsteams betont. Da die Beschaffung zunehmend digitale Servicepakete und ergebnisbasierte Garantien erfordert, genieûen Unternehmen, die Hardware mit Analysen und Fernunterstû¥tzungs-ûkosystemen verbinden, eine Differenzierung jenseits des Preises.

Marktfû¥hrer fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

DrûÊgerwerk AG & Co.

Getinge AB

Koninklijke Philips NV

Medtronic PLC

Fosun Pharmaceutical (Breas Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Mai 2024: WEINMANN Emergency erweiterte die FûÊhigkeiten des MEDUVENT Standard zur Unterstû¥tzung erweiterter Beatmungsmodi fû¥r Teams des Rettungsdienstes.

- MûÊrz 2024: Vapotherm brachte Access365 auf den Markt, ein HeimbeatmungsgerûÊt, das entwickelt wurde, um die LebensqualitûÊt von Patienten mit spûÊtstadiger hyperkapnischer COPD zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ als den Wert, der durch neue, kompakte, batteriebetriebene Transport- oder HeimbeatmungsgerûÊte generiert wird, die invasive oder nicht-invasive Atemunterstû¥tzung bieten kûÑnnen und û¥ber KrankenhûÊuser, Rettungsdienstflotten, ambulante Zentren und hûÊusliche PflegekanûÊle weltweit vertrieben werden. Die Definition umfasst turbinengetriebene, kompressorgetriebene oder gasgetriebene Modelle, die unabhûÊngig von Wandgas betrieben werden und mit ZubehûÑr wie BeatmungsschlûÊuchen und Befeuchtern geliefert werden.

Ausschluss aus dem Umfang: StationûÊre ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ der Intensivpflegeklasse, die dauerhaft an Intensivpflegebetten befestigt sind, sind nicht Gegenstand dieser Studie.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach Patientenart

- ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ fû¥r Erwachsene

- ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ fû¥r Kinder

- ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ fû¥r Neugeborene

- Nach Schnittstelle

- Invasive Beatmung

- Nicht-invasive Beatmung

- Nach Technologie

- Turbinengetriebene ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

- Kompressorgetriebene ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

- Gasgetriebene ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

- Nach Endnutzer

- KrankenhûÊuser und Kliniken

- Ambulante Versorgungszentren

- HûÊusliche Pflegeeinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Italien

- Spanien

- ûbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- ûbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûbriger Naher Osten und Afrika

- °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- Argentinien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Das Team von Mordor befragte Kliniker in tertiûÊren KrankenhûÊusern, RettungssanitûÊter und Beschaffungsmanager in Nordamerika, Europa, dem asiatisch-pazifischen Raum und den Staaten des Golfkooperationsrats. Diese GesprûÊche klûÊrten durchschnittliche Verkaufspreise, BatterielebenserwartungsprûÊferenzen und Akzeptanzraten der hûÊuslichen Pflege nach der Pandemie und ermûÑglichten es uns, Schreibtischbefunde zu û¥berprû¥fen und Annahmen in Graubereichen anzupassen.

Schreibtischforschung

Analysten sammelten zunûÊchst Nutzungsstatistiken und Preisreferenzen aus ûÑffentlichen DatensûÊtzen wie dem WHO Global Health Observatory, den OECD-Tabellen zu Gesundheitsausgaben, der FDA-510(k)-Datenbank der Vereinigten Staaten und Handelsflussaufzeichnungen, die û¥ber UN Comtrade verfû¥gbar sind. Versandstatistiken fû¥r AtemwegsgerûÊte von BranchenverbûÊnden, einschlieûlich der Amerikanischen Vereinigung fû¥r Atemwegsversorgung und Europas MedTech Europe, lieferten grundlegende Stû¥ckbewegungen. ûber D&B Hoovers abgerufene Finanzoffenlegungen und in Dow Jones Factiva verfolgte jû¥ngste GerûÊtezulassungen fû¥llten Umsatz- und Pipeline-Lû¥cken. Questel-Patentanalysen enthû¥llten das Innovationstempo bei Turbinenmodulen und Batteriemanagement. Diese Liste bleibt illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen informierten Validierung und KlûÊrung.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und Prognose

Ein Top-Down-Modell wandelt lûÊnderspezifische Akutversorgungsaufnahmen, COPD-PrûÊvalenz, Rettungsdienstflottenzahlen und Einschreibungen in die Erstattung fû¥r Heimbeatmung in ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞnachfragepools um, die dann mit beobachteten Durchdringungsraten abgeglichen werden. AusgewûÊhlte Bottom-Up-Prû¥fungen, Lieferantenkonsolidierungen in HochvolumenlûÊndern und Stichproben-Berechnungen von Durchschnittsverkaufspreis mal Volumen, gleichen die Gesamtsummen ab. Zu den wichtigsten Variablen, die Prognosen steuern, gehûÑren: 1) jûÊhrliche COPD-Inzidenz, 2) ErgûÊnzungen des Rettungsdienstfahrzeugparks, 3) mittlere Preiserosion fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ, 4) Kostentrends fû¥r Lithium-Ionen-Batterien und 5) regulatorische Schnellzulassungen. Multivariate Regression, abgestimmt auf den Expertenkonsens zu diesen Treibern, projiziert Werte bis 2030; Szenarioanalysen kennzeichnen Lieferketten- oder Pandemieerschû¥tterungen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden einer Anomalieerkennung gegen Importstatistiken, Auftragsrû¥ckstûÊnde fû¥r Investitionsgû¥ter und Preisausreiûer unterzogen, gefolgt von einer Peer-Review durch leitende Analysten. Berichte werden jûÊhrlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Rû¥ckrufe, wegweisende Zulassungen oder makroûÑkonomische Erschû¥tterungen ausgelûÑst werden, um sicherzustellen, dass Kunden unsere aktuellste EinschûÊtzung vor der Lieferung erhalten.

Warum Mordors Ausgangsbasis fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ ZuverlûÊssigkeit gebietet

VerûÑffentlichte SchûÊtzungen weichen oft ab, weil Unternehmen unterschiedliche GerûÊtekombinationen, Preisbenchmarks und Aktualisierungsrhythmen wûÊhlen.

Zu den wichtigsten Ursachen fû¥r Abweichungen gehûÑren engere UmfûÊnge, die nur auf hûÊusliche GerûÊte ausgerichtet sind, nicht verifizierte Annahmen zum Durchschnittsverkaufspreis, Daten zur WûÊhrungsumrechnung und weniger hûÊufige Aktualisierungen ã all dies blûÊht Gesamtsummen auf oder komprimiert sie im Vergleich zu Mordors ausgewogener Mischung aus Versorgungsumgebungen und validierten Preisen.

Benchmarkvergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊre Ursache fû¥r Abweichungen |

|---|---|---|

| 1,03 Mrd. USD (2025) | ||

| 0,98 Mrd. USD (2024) | Globale Unternehmensberatung A | Schlieût RettungsdienstkûÊufe aus; verwendet Durchschnittspreise von 2023 |

| 0,79 Mrd. USD (2024) | Branchenpublikation B | Nur GerûÊte fû¥r die hûÊusliche Pflege; lûÊsst Lieferungen aus dem asiatisch-pazifischen Raum aus |

| 0,33 Mrd. USD (2025) | Fachzeitschrift C | Konzentriert sich ausschlieûlich auf TransportbeatmungsgerûÊte fû¥r Krankenwagen |

Zahlen auf zwei Dezimalstellen gerundet. Der Vergleich zeigt, dass sich Abweichungen deutlich verringern, sobald Umfang und Preiseingaben harmonisiert werden, was unterstreicht, wie Mordors disziplinierte Variablenauswahl und jûÊhrliche Aktualisierung eine verlûÊssliche, entscheidungsreife Ausgangsbasis liefern.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ?

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ soll im Jahr 2026 1,08 Milliarden USD erreichen und mit einer CAGR von 5,13 % bis 2031 auf 1,39 Milliarden USD wachsen.

Welche Region trûÊgt den grûÑûten Umsatz bei?

Nordamerika dominiert mit 43,32 % des Umsatzes im Jahr 2025, unterstû¥tzt durch staatliche VorsorgefûÑrderung und gû¥nstige Erstattungsbedingungen.

Wer sind die wichtigsten Akteure im Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ?

DrûÊgerwerk AG & Co., Getinge AB, Koninklijke Philips NV, Medtronic PLC und Fosun Pharmaceutical (Breas Medical) sind die wichtigsten Unternehmen, die im Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ tûÊtig sind.

Welches ist die am schnellsten wachsende Region im Markt fû¥r tragbare ç±ÝÞý¿°ì°ƒ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2025ã2030) die hûÑchste CAGR verzeichnen.

Seite zuletzt aktualisiert am: