�Ѳ�����ٲ���öß�� und Marktanteil für Polyolefin (PO) Schrumpffolien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 8.55 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 10.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polyolefin (PO) Schrumpffolien von ����������

Die �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien soll von 8,16 Milliarden USD im Jahr 2025 auf 8,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 10,8 Milliarden USD bei einer CAGR von 4,79 % über den Zeitraum 2026–2031 erreichen. Das Wachstum spiegelt die Vielseitigkeit des Materials, die steigende Nachfrage nach recyclingfähigen Lösungen und die stetige Ablösung von PVC in lebensmittelkontaktrelevanten Anwendungen wider. Steigende E-Commerce-Volumina, die Markennachfrage nach 360-Grad-Grafiken und die rasche Einführung automatisierungsgerechter dünnwandiger vernetzter Qualitäten erweitern die adressierbaren Anwendungsfälle für den Markt für Polyolefin-Schrumpffolien. In verschiedenen Regionen skalieren asiatische Hersteller ihre Kapazitäten, um exportorientierte Konsumgüter zu bedienen, während nordamerikanische Verarbeiter manipulationssichere Umhüllungen betonen, die das Vertrauen der Verbraucher stärken. In Europa beschleunigt der politische Druck die Einführung von Folien mit Anteilen an Post-Consumer-Rezyklat (PCR), was proprietäre Mischungen fördert, die sowohl Leistungs- als auch Recyclingziele erfüllen.

Wichtigste Erkenntnisse des Berichts

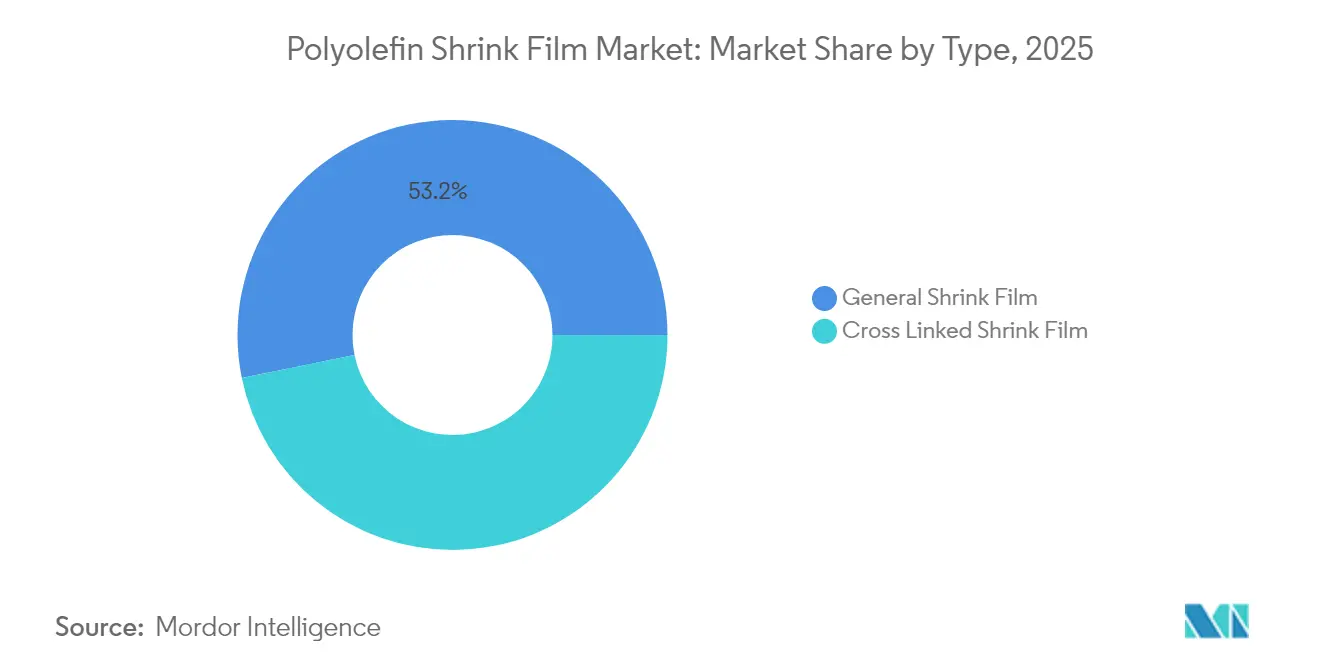

- Nach Typ führte die allgemeine Schrumpffolie mit einem Marktanteil von 53,20 % am Markt für Polyolefin-Schrumpffolien im Jahr 2025; vernetzte Qualitäten werden bis 2031 voraussichtlich eine CAGR von 6,55 % verzeichnen.

- Nach Materialtyp kontrollierte Polyethylen im Jahr 2025 einen Marktanteil von 56,40 % am Markt für Polyolefin-Schrumpffolien, während Polypropylen bis 2031 eine CAGR von 6,92 % erzielen soll.

- Nach Schichtstruktur erfassten Mehrschichtkonstruktionen im Jahr 2025 einen Anteil von 51,40 % an der �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien und sollen bis 2031 mit einer CAGR von 6,62 % wachsen.

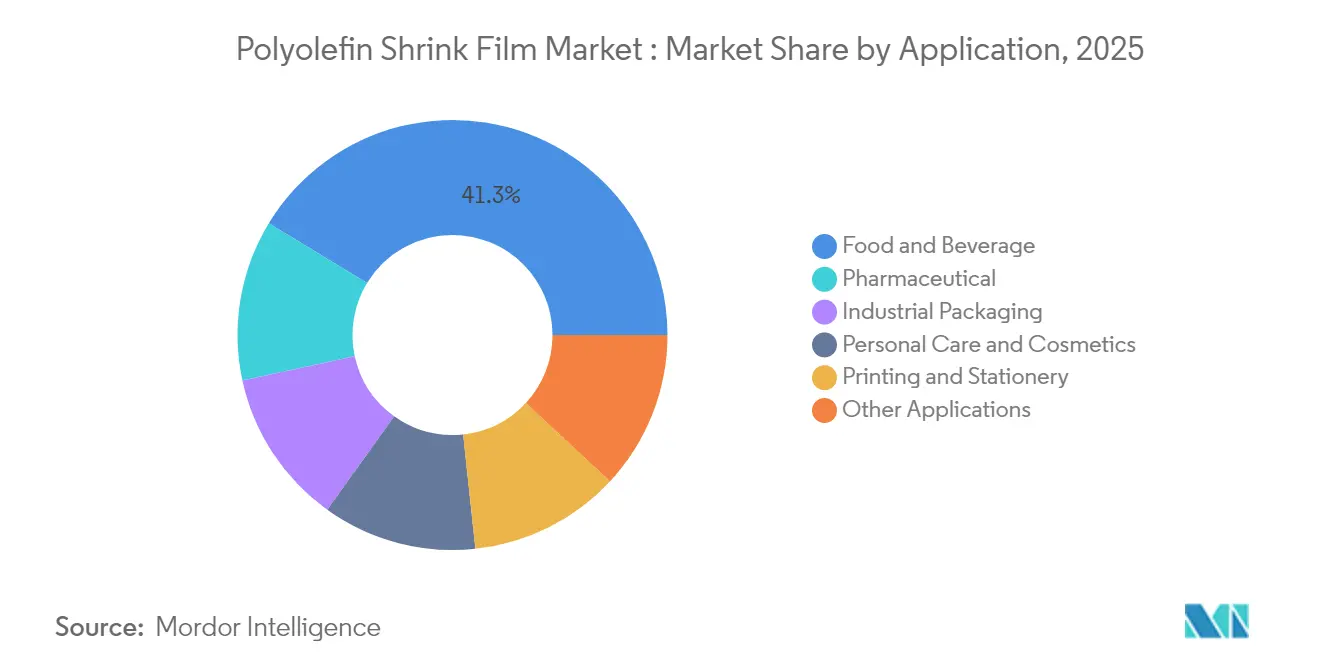

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 41,30 % an der �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien, während Pharmazeutika zwischen 2026 und 2031 mit einer CAGR von 8,47 % wachsen werden.

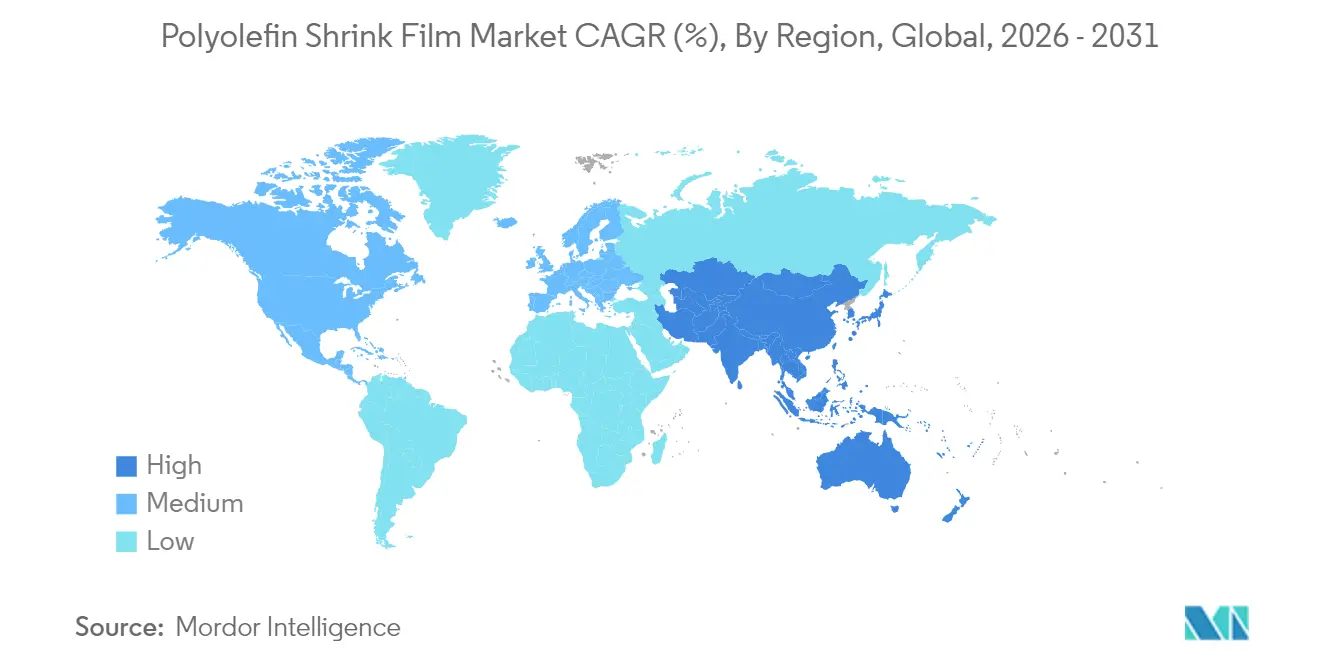

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 37,60 % am Markt für Polyolefin-Schrumpffolien und ist für ein CAGR-Wachstum von 6,82 % bis 2031 positioniert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Polyolefin (PO) Schrumpffolien

Analyse der Treiberwirkung*

| Treiber | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Nachfrage nach manipulationssicherer Umhüllung beschleunigt die Nutzung kleiner Verpackungen in Nordamerika | +1.2% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (3–4 Jahre) |

| Wechsel von PVC zu umweltfreundlicheren Polyolefinfolien in europäischen lebensmittelkontaktrelevanten Folien | +0.9% | Europa, mit anschließender globaler Übernahme | Langfristig (≥ 5 Jahre) |

| Nachfrage nach hochwertiger Bedruckung und Markengestaltung | +0.7% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Kosteneffizienz im Vergleich zu Alternativen | +0.6% | Global, besonders wirkungsvoll in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsgerechte dünnwandige vernetzte Folien treiben Hochgeschwindigkeitslinien in Asien an | +1.0% | Asien-Pazifik, insbesondere China, Indien und Japan | Mittelfristig (3–4 Jahre) |

| Quelle: ���������� | |||

E-Commerce-Nachfrage nach manipulationssicherer Umhüllung in Nordamerika

Das E-Commerce-Wachstum hat die Nachfrage nach manipulationssicheren Polyolefin-Schrumpffolien zur Sicherung von Produkten während des Transports angekurbelt. Nordamerikanische Einzelhändler verwenden diese Folien zum Schutz von Waren und zur Stärkung des Verbrauchervertrauens, wobei 78 % der Online-Käufer sichtbare Manipulationssicherheit schätzen. Intertape Polymer Groups ExlfilmPlus PCR, eine Polyolefin-Schrumpffolie mit 35 % Recyclinganteil, erfüllt sowohl Sicherheits- als auch Nachhaltigkeitsanforderungen[1]Intertape Polymer Group, "IPG präsentiert Automatisierungs-, Verbrauchsmaterial- und Servicelösungen auf der Pack Expo International 2024," itape.com. Die Folie verbindet hohe Klarheit mit Post-Consumer-Recyclinganteil und erfüllt die Anforderungen an E-Commerce-Verpackungen.

Wechsel von PVC zu Polyolefinfolien in europäischen lebensmittelkontaktrelevanten Folien

Europäische Lebensmittelhersteller schwenken nach der Verpackungsgesetzgebung vom April 2024, die eine Abfallreduzierung von 5 % bis 2030 anstrebt, auf recyclingfähige Polyolefinfolien um [2]Europäisches Parlament, "Neue EU-Regeln zur Reduzierung, Wiederverwendung und zum Recycling von Verpackungen," europarl.europa.eu. Parallele Kunststoffsteuern im Vereinigten Königreich, in Spanien und Italien belasten Folien mit weniger als 30 % Recyclinganteil. Clysars Store-Drop-Off-qualifiziertes EV-HPG veranschaulicht, wie Verarbeiter Lebensmittelsicherheit, Klarheit und Recyclingfähigkeit kombinieren.

Hochauflösender Druck und Markengestaltung

Getränkehersteller wie Anadolu Efes haben 2024 77 neue Artikelnummern eingeführt, die jeweils in lebendige 360-Grad-Grafiken gehüllt sind, um die Regalwirkung zu maximieren. Digitale Druckmaschinen beschleunigen Umrüstungen und ermöglichen es Verarbeitern, kürzere Werbeauflagen ohne Plattenvorräte zu bedienen. Das Ergebnis ist ein positiver Kreislauf, bei dem Verarbeiter in breitere Bahnen, hochdeckende weiße Tinten und Matt-Glanz-Kontraste investieren, die das Marken-Storytelling im Markt für Polyolefin-Schrumpffolien stärken.

Kostenvorteil gegenüber Alternativen

Folienoptimierungsprojekte sparten Heineken im Jahr 2024 0,6 Milliarden EUR, da der Brauer den Harzbedarf senkte und die Sekundärverpackung vereinfachte. Hersteller in Schwellenregionen senken die Ausgaben weiter durch die Installation von Breitbandlinien, wie UFlex' 18.000-MTPA-CPP-Anlage, die Skaleneffekte verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PE- und PP-Harzen | -0.8% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Abgaben auf Einwegkunststoffe bei Umhüllungsfolien | -1.1% | Europa, potenzieller globaler Nachahmungseffekt | Langfristig (≥ 4 Jahre) |

| Zielkonflikt zwischen Dickenreduzierung und Schrumpfkraft, der die Einführung bei schweren Industrieverpackungen einschränkt | -0.5% | Global, insbesondere bei industriellen Anwendungen | Mittelfristig (3–4 Jahre) |

| Quelle: ���������� | |||

Preisvolatilität bei PE- und PP-Harzen

Störungen bei der Schiefergas-Rohstoffversorgung in den Vereinigten Staaten verstärken Rohstoffschwankungen, die bereits bis zu 70 % der Kosten für fertige Folien ausmachen. Die OECD warnt, dass die Kunststoffproduktion bis 2040 auf 736 Millionen Tonnen ansteigen könnte, was den Wettbewerb um Rohstoffe verschärft[3]OECD, "Politikszenarien zur Beseitigung der Kunststoffverschmutzung bis 2040," oecd.org. Verarbeiter sichern sich gegen Risiken durch Mehrfachbeschaffung, kürzere Harzverträge und Rezepturen, die Primärrohstoffe durch PCR-Granulat verdünnen.

Abgaben auf Einwegkunststoffe bei Umhüllungsfolien

Deutschlands Abgabe vom Januar 2024 verpflichtet Unternehmen, verkaufte Einheiten zu melden und Programmen zur Beseitigung von Abfällen zu finanzieren, was den administrativen und finanziellen Aufwand erhöht. EU-Regeln verlangen außerdem bis 2029 eine 90-prozentige getrennte Sammlung von Einweggetränkebehältern. Diese Maßnahmen beschleunigen die Forschung und Entwicklung von Store-Drop-Off-geeigneten Sleeves und Mono-Material-Bündeln im Markt für Polyolefin-Schrumpffolien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vernetzte Folien definieren Leistungserwartungen neu

Die allgemeine Schrumpffolie hielt im Jahr 2025 den größten Marktanteil von 53,20 % am Markt für Polyolefin-Schrumpffolien, gestützt durch Erschwinglichkeit und breite Verarbeitungsfenster. Die Klarheit und einfache Bedruckbarkeit des Segments hält es in Lebensmittel-Multipacks und Aktionsbündeln in Supermärkten verankert. Dennoch verkaufen Verarbeiter zunehmend vernetzte Qualitäten, bei denen Durchstichfestigkeit, Kratzbeständigkeit und dünnere Profile höhere Liniengeschwindigkeiten ohne Folienversagen ermöglichen.

Die Produktion vernetzter Folien soll von 2026 bis 2031 mit einer CAGR von 6,55 % wachsen, da pharmazeutische Blisterverpackungen, verpackte Kosmetika und Elektronik niedrigere Siegeltemperaturen suchen, die wärmeempfindliche Inhalte schützen. Erweiterte Kapazitäten in Asien und Nordamerika verringern das Preisdelta und fördern Umstellungen, die den Markt für Polyolefin-Schrumpffolien über traditionelle Displays hinaus ausdehnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Polypropylen beschleunigt die Einführung im Premiumsegment

Polyethylen hielt im Jahr 2025 einen dominanten Anteil von 56,40 % an der �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien, angetrieben durch Transparenz und Kostenwettbewerbsfähigkeit. Mehrschichtige PE-Mischungen ermöglichen dichte Versiegelungen auch bei kurzen Ofenverweilzeiten und sind damit ein Grundbestandteil bei Getränkedosen-Trays und Frischwarentrays. Verarbeiter integrieren nun PCR-Ströme, um Markenversprechen zur Kreislaufwirtschaft zu erfüllen, ohne die optischen Eigenschaften zu beeinträchtigen.

Polypropylen soll bis 2031 jährlich um 6,92 % wachsen, gestützt durch höhere Steifigkeit, chemische Inertheit und erhöhte Wärmeformbeständigkeit, die für retortierte Lebensmittel und medizinische Kits wünschenswert sind. Neue Fünfschicht-Coextruder mischen PP mit Elastomer-Haftvermittlerschichten und erhalten dabei den Glanz, während die Reißfestigkeit verbessert wird. Diese Premiummischung unterscheidet Verarbeiter von standardisierten PE-Angeboten im Markt für Polyolefin-Schrumpffolien.

Nach Schichtstruktur: Mehrschichttechnik multipliziert die Funktionalität

Mehrschichtige Architekturen erfassten im Jahr 2025 51,40 % der �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien, unterstützt durch CAGR-Aussichten von 6,62 % bis 2031. Maßgeschneiderte Barriereschichten blockieren Sauerstoff oder Feuchtigkeit, während Oberflächenschichten die Siegelfähigkeit und hochauflösende Tintenverankerung optimieren. Marken verwenden proprietäre Barrieremischungen, um die Umgebungslagerfähigkeit von Soßen und Milchprodukten ohne sekundäre Kartons zu verlängern.

Einschichtfolien bleiben kosteneffizient für risikoarme Pakete, haben jedoch Schwierigkeiten, wenn grenzüberschreitende Lieferungen überlegene Zähigkeit erfordern. Fortschritte in der Coextrusion ermöglichen Siebenlagenfolien, die dennoch für mechanische Recyclingströme geeignet sind, wenn sie innerhalb der Polyolefinfamilie bleiben, wie von Woolworths' recyclingfähigen Getränke-Sleeves demonstriert. Dieses Gleichgewicht positioniert Mehrschichtlösungen als die bevorzugte Wahl für die nächste Generation der Compliance im Markt für Polyolefin-Schrumpffolien.

Nach Anwendung: Pharmazeutika rücken in den Wachstumsmittelpunkt

Lebensmittel und Getränke bewahrten im Jahr 2025 einen Anteil von 41,30 % an der �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien durch die Umhüllung von Multipacks, frischen Produktschalen und regalfertigen Trays. Verarbeiter reduzieren kontinuierlich die Foliendicke, um den Harzbedarf zu senken, und fügen Anti-Beschlag-Additive hinzu, die die Transparenz erhalten. Regulatorische Verbote von PVC-Frischhaltefolie in Europa beschleunigen die Substitution durch sauberere Polyolefinqualitäten.

Die pharmazeutische Nutzung wird mit einer CAGR von 8,47 % steigen, da Blisterkarten, Injektionsfläschchen und Diagnosekits Manipulationssicherheit und Lesbarkeit von Barcodes durch klare Folie erfordern. Der COVID-19-Impfstoff-Rollout erhöhte die Verpackungsanforderungen und festigte Polyolefin als sichere und dennoch transparente Umhüllung für Einzeldosen. Markeninhaber nutzen auch die großzügige bedruckbare Fläche, um Authentifizierungshologramme zu kommunizieren und immateriellen Mehrwert im Markt für Polyolefin-Schrumpffolien zu schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Polyolefin-Schrumpffolien mit einem Umsatzbeitrag von 37,60 % im Jahr 2025, und die prognostizierte CAGR von 6,82 % bleibt die weltweit schnellste. Chinas etablierte Extruderbasis kooperiert mit multinationalen FMCG-Verpackern, während Indiens Boom bei starren Verpackungen auf das Wachstum des städtischen Einzelhandels reagiert. Regionale Verarbeiter fördern interne plattenlose Digitaldruckmaschinen, die schnelle Eigenmarken-Werbekampagnen ermöglichen, die inländische E-Commerce-Wellen nutzen.

Japan und ��ü���ǰ��� konzentrieren sich auf Hochbarriere-Mehrschichttechnologie und liefern Nischen-Rollen aus vernetzten Folien für Exportpharmazeutika; die Inlandsnachfrage stützt sich auf automatisierungsgerechte dünne Qualitäten, die in kompakte Fabrikflächen passen. Verbandszuschüsse leiten Forschungs- und Entwicklungssteuervorteile in Richtung energieeffizienter Schrumpföfen und stärken die Einführung im Markt für Polyolefin-Schrumpffolien.

Nordamerika bildet eine reife, aber innovationsgetriebene Arena, die durch das Omnichannel-Einzelhandelsökosystem der Vereinigten Staaten angetrieben wird. Kanada und Mexiko ergänzen die regionale Versorgung durch die Nähe zur Harzproduktion und zollbegünstigte Handelskorridore, was die Widerstandsfähigkeit gegenüber Preisschwankungen stärkt.

Europa balanciert strenge regulatorische Aufsicht mit hoher Kaufkraft. Kreislaufwirtschaftsrichtlinien drängen Verarbeiter dazu, die Recyclingfähigkeit zu zertifizieren und bis 2027 auf PCR-Mischungen umzustellen. Deutschland, Italien und das Vereinigte Königreich stellen die Kernbedarfscluster dar, bedingt durch eine starke Getränke-, Süßwaren- und Pharmaproduktion. Südliche und östliche Mitgliedstaaten holen allmählich auf, da Einzelhandelsketten Verpackungsvorgaben im gesamten Block harmonisieren.

��ü�岹��������첹 sowie der Nahe Osten und Afrika stellen kleinere, aber zunehmend attraktive Wachstumsmärkte dar. Brasilien nutzt eine robuste petrochemische Basis, um Mercosur-Nachbarn zu bedienen, während Saudi-Arabiens Vision 2030 nachgelagerte Polymerinvestitionen fördert, die die Reichweite des Marktes für Polyolefin-Schrumpffolien in die Märkte des Golfkooperationsrats ausdehnen.

Wettbewerbslandschaft

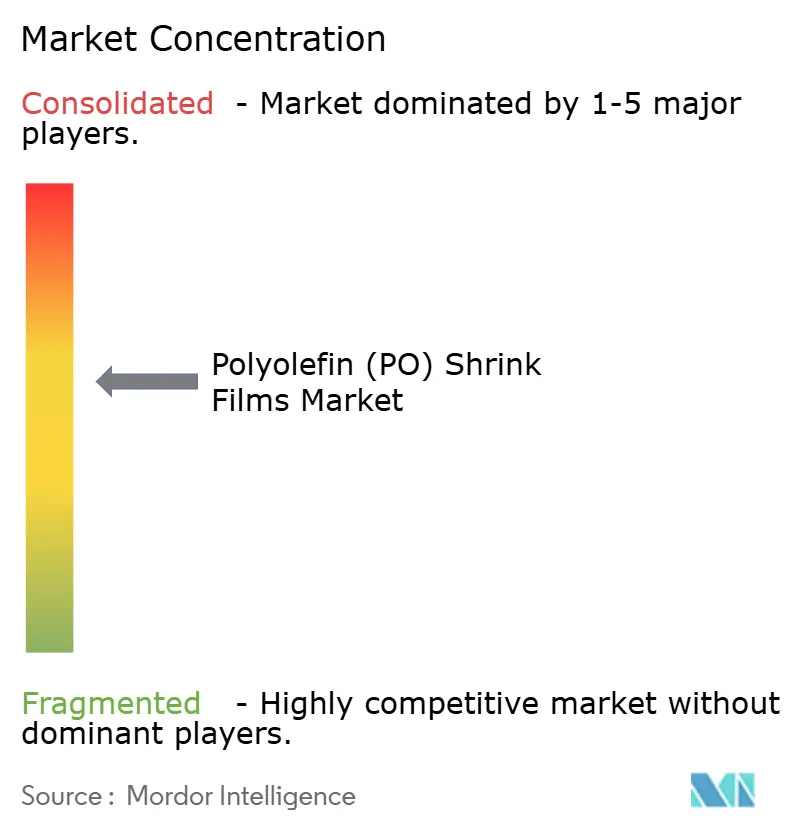

Der Markt für Polyolefin-Schrumpffolien ist mäßig konsolidiert, wobei die fünf größten Akteure weniger als 50 % Marktanteil halten. Wichtige Akteure wie Berry Global, Sealed Air und Klockner Pentaplast integrieren Extrusion und hauseigenen Druck, um schlüsselfertige Lösungen anzubieten, und betonen Nachhaltigkeit durch Initiativen wie Berrys Closed-Loop-Pilotprojekt. Intertape Polymer Group konzentriert sich auf PCR-Anteil und Servicenetzwerke, während UFlex die CPP- und biaxial orientierte Polyolefinkapazität ausbaut. Asiatische Wettbewerber nutzen lokales Harz, stehen jedoch vor Zertifizierungsherausforderungen. Strategische Allianzen in den Bereichen Recyclingrohstoffe, Coextrusion und Digitaldruck wachsen. Verarbeiter sichern Harzversorgungen zur Steuerung von Volatilität, und Maschinenhersteller entwickeln Ofendesigns für dünnere Qualitäten. Der Erfolg hängt zunehmend davon ab, Kosteneffizienz mit Nachhaltigkeitsnachweisen in Einklang zu bringen.

Marktführer der Polyolefin (PO) Schrumpffolienbranche

Berry Global Inc.

Sigma Plastics Group

SABIC

Bollore Group

IPG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Innovia Films hat sein schwimmendes Polyolefin-Schrumpffolien-Sortiment durch die Einführung einer 45-µm-Qualität zur Verbesserung der Materialeffizienz und einer Hochschrumpfvariante für konturierte Flaschen erweitert. Diese Entwicklung soll die Produktvielseitigkeit verbessern und das Wachstum im Markt für Polyolefin-Schrumpffolien vorantreiben.

- Februar 2024: Intertape Polymer Group (IPG) hat ExlfilmPlus PCR mit 35 % Recyclinganteil für E-Commerce-Umhüllungen eingeführt. Diese Innovation soll Nachhaltigkeitstrends vorantreiben und den Markt für Polyolefin-Schrumpffolien durch eine verstärkte Einführung umweltfreundlicher Verpackungslösungen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

���������� definiert den Markt für Polyolefin-Schrumpffolien als den weltweiten Umsatzwert neuer, industriell hergestellter, auf Polyethylen und Polypropylen basierender Schrumpfumhüllungen, die auf Rollen oder als vorgeformte Beutel geliefert werden und sich unter Wärmeeinwirkung zusammenziehen, um Konsum- und Industriegüter zu sichern oder zu bündeln.

Folien, die primär für Stretchverpackungen, PVC-Schrumpfsleeves, Barriereinliner und Kollationierstretchhauben entwickelt wurden, liegen außerhalb dieses Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Typ

- Allgemeine Schrumpffolie

- Vernetzte Schrumpffolie

- Nach Materialtyp

- Polyethylen (PE)

- Polypropylen (PP)

- Nach Schichtstruktur

- Einschicht

- Mehrschicht

- Nach Anwendung

- Lebensmittel und Getränke

- Industrieverpackung

- Körperpflege und Kosmetik

- Pharmazeutika

- Druck und Schreibwaren

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir führen strukturierte Interviews mit Folienverarbeitern, Harzlieferanten, Schrumpftunnel-Maschinenherstellern und Verpackungslinienintegratoren in Asien, Europa, Nordamerika und Lateinamerika durch. Diese Gespräche validieren durchschnittliche Verkaufsbreiten, regionale Dickenmischungen, Preisspannen und Nutzungsdauerannahmen, füllen Lücken aus der Schreibtischrecherche und verankern wichtige Modellkoeffizienten.

Schreibtischrecherche

Unsere Analysten kartieren zunächst den Nachfragepool mithilfe frei zugänglicher Makro- und Handelsdatensätze wie UN-Comtrade-Harzexportcodes, US-amerikanischer Zensus-Schrumpffolien-Importzölle, Eurostat-Polymerverarbeiterstatistiken und nationaler Verpackungsverbands-Versanderhebungen. Regulatorische Portale (beispielsweise das Repository der EU-Richtlinie über Einwegkunststoffe) und Patentanalysen von Questel helfen dabei, Technologieverschiebungen zu identifizieren, die Foliendicken und Harzmischungen beeinflussen. Unternehmens-10-K-Berichte, Investorenpräsentationen und Quartalsgespräche liefern reale Preisspannen und Kapazitätserweiterungen. Die zitierten Quellen veranschaulichen den breiteren Referenzrahmen, der in der gesamten Studie herangezogen wurde, ohne ihn zu erschöpfen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der Foliennachfrage, bei der Harzproduktion und grenzüberschreitender Handel in Schrumpfqualitäts-Versorgungsvolumina umgerechnet werden, die dann um Verarbeitungsausbeuten und durchschnittliche Verkaufspreise bereinigt werden. Die Ergebnisse werden mit Bottom-up-Näherungen aus Stichproben von Verarbeiterumsätzen und Distributorkanal-Überprüfungen abgeglichen, bevor eine abschließende Abstimmung erfolgt. Kritische Variablen umfassen das Wachstum von E-Commerce-Paketen, die Durchdringung von Einzelhandels-Multipacks, Harzpreisindizes, Trends zur Dickenreduzierung, Installationszahlen von Schrumpföfen und regionale Verbote von PVC-Umhüllungsfolien. Prognosen verwenden multivariate Regression, bei der jeder Treiber durch Konsens-Branchenausblicke projiziert wird, die während der Primärarbeit gesammelt wurden. Szenarioanalysen werden eingesetzt, wenn politische Ergebnisse ungewiss bleiben.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen separate Analystepaare das Modell erneut aus, vergleichen die Ergebnisse mit unabhängigen Verpackungsproduktions-Benchmarks und untersuchen Anomalien, die voreingestellte Varianzbänder überschreiten. Der Bericht wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch Rohstoffpreisschocks, größere Kapazitätserweiterungen oder wegweisende Gesetzgebung ausgelöst werden, um sicherzustellen, dass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Polyolefin (PO) Schrumpffolien Verlässlichkeit genießt

Veröffentlichte Marktschätzungen stimmen selten überein, da jeder Anbieter einzigartige Umfangsgrenzen, Preispunkte und Aktualisierungsrhythmen wählt.

Durch die Beschränkung der Abdeckung auf wärmeschrumpfbare PE- und PP-Folien, die Anwendung aktueller Währungsumrechnungen und die jährliche Überprüfung der Eingaben liefert Mordor einen ausgewogenen Mittelpunkt, den Entscheidungsträger auf klar dokumentierte Variablen zurückführen können.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 8,16 Mrd. USD (2025) | ||

| 9,20 Mrd. USD (2025) | Regionale Beratung A | Berücksichtigt Nicht-Schrumpf-Spezialfolien und wendet ein einheitliches Wachstum von 3 % ohne Primärvalidierung an |

| 1,08 Mrd. USD (2023) | Globale Beratung B | Begrenzt die Dicke auf ≤ 25 µm und lässt informelle asiatische Verarbeiterumsätze außer Acht; veraltetes Basisjahr |

| 6,10 Mrd. USD (2023) | Branchenverband C | Verwendet Harzversand-Proxy und feste Wechselkurse von 2022, was zu Umrechnungsverzerrungen führt |

Zusammengenommen zeigt der Vergleich, dass Abweichungen hauptsächlich auf Umfangsausweitung, veraltete Ausgangswerte oder Einzelquellen-Proxys zurückzuführen sind. Durch die Verankerung unserer Zahlen in verifizierten Mehrquellendaten und wiederkehrendem Expertenfeedback stellt Mordors Ausgangsbasis den transparentesten und reproduzierbarsten Ausgangspunkt für die strategische Planung dar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das am schnellsten wachsende Segment im Markt für Polyolefin-Schrumpffolien an?

Das Pharmazeutiksegment führt mit einer CAGR von 8,47 % bis 2031, da strengere Vorschriften zur Manipulationssicherheit und die Nachfrage nach Barcode-Sichtbarkeit die Einführung hochklarer Sicherheitsfolien fördern.

Welche Region bietet die größten Expansionsmöglichkeiten?

Der asiatisch-pazifische Raum hatte 2025 einen Anteil von 37,60 % und wird mit einer CAGR von 6,82 % von 2026 bis 2031 führen, angetrieben durch E-Commerce, Industrialisierung und Kapazitätserweiterungen in China und Indien.

Wie begegnen Verarbeiter dem Nachhaltigkeitsdruck?

Führende Unternehmen integrieren PCR-Harz, entwickeln recyclingfähige Mono-Material-Mehrschichtfolien und kooperieren mit Einzelhändlern bei Store-Drop-Off-Programmen, um die EU-Abfallreduzierungsziele zu erfüllen.

Warum gewinnen vernetzte Polyolefinfolien an Beliebtheit?

Sie bieten Durchstichfestigkeit und ermöglichen schnelleres Siegeln bei niedrigeren Temperaturen, was den Energieverbrauch senkt und Hochgeschwindigkeits-Automatisierungslinien in Branchen wie Elektronik und Pharmazeutika unterstützt.

Welche Auswirkungen haben europäische Kunststoffsteuern auf die Foliennachfrage?

Abgaben auf Einweg-Umhüllungsfolien beschleunigen den Wechsel von PVC zu recyclingfähigen Polyolefinqualitäten und drängen Verarbeiter dazu, Folien zu zertifizieren, die die Schwelle von 30 % Recyclinganteil überschreiten.

Wie werden Harzspreisschwankungen abgemildert?

Hersteller diversifizieren Rohstoffquellen, verhandeln kürzere Verträge und überarbeiten Rezepturen, um weniger Primärmaterial zu verwenden, und puffern so die der Volatilität zugeschriebene CAGR-Auswirkung von -0,8 %.

Wie groß ist der aktuelle Markt für Polyolefin-Schrumpffolien?

Die �Ѳ�����ٲ���öß�� für Polyolefin-Schrumpffolien wird im Jahr 2026 auf 8,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,8 Milliarden USD erreichen, bei einer CAGR von 4,79 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: