�Ѳ�����ٲ���öß�� und Marktanteil für Point-of-Care-Gerinnungstestgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

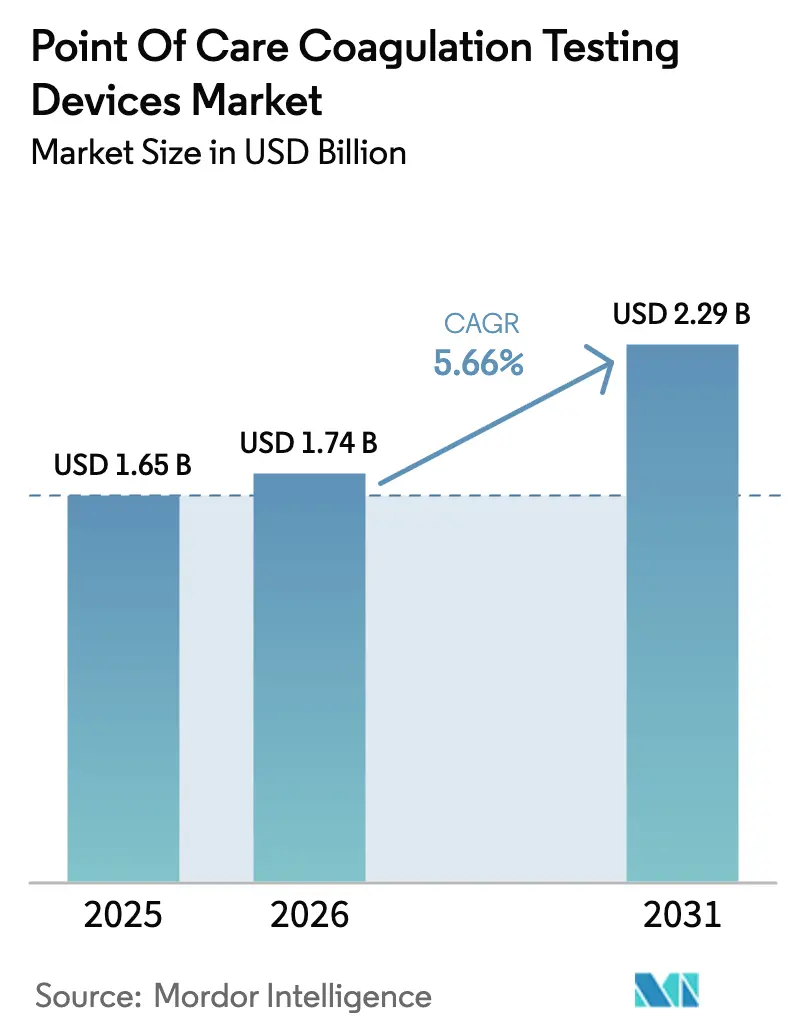

| �Ѳ�����ٲ���öß�� (2026) | 1.74 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

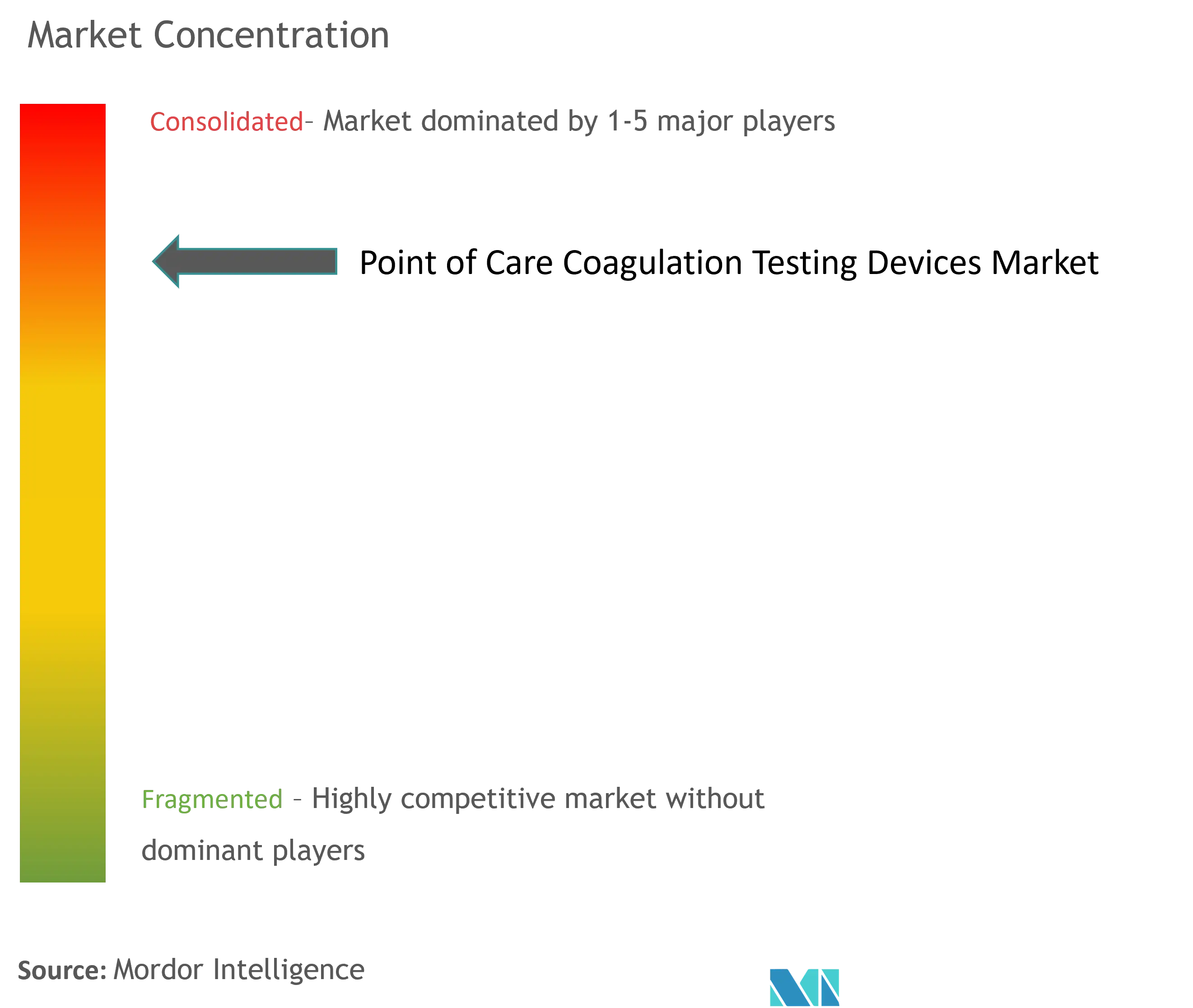

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Point-of-Care-Gerinnungstestgeräte von ����������

Die �Ѳ�����ٲ���öß�� für Point-of-Care-Gerinnungstestgeräte soll von 1,65 Milliarden USD im Jahr 2025 auf 1,74 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 2,29 Milliarden USD bei einer CAGR von 5,66 % über 2026–2031 erreichen.

Präzisionsdiagnostik am Krankenbett: Revolutionierung des Gerinnungsmanagements

Die Akzeptanz beschleunigt sich, da Krankenhäuser, Notaufnahmen und häusliche Pflegeeinrichtungen nahezu sofortige Gerinnungserkenntnisse für Traumata, kardiovaskuläre Ereignisse und das Management oraler Antikoagulanzien fordern. Das Wachstum wird durch die rasche Einführung der elektrochemischen Detektion verankert, die kompakte Bauformen, geringe Probenvolumina und hohe analytische Präzision unterstützt. Die steigende Zahl von Patienten unter direkten oralen Antikoagulanzien, der breitere Einsatz viskoelastischer Tests in der Intensivmedizin und der Trend zur Patientenselbstüberwachung stärken die Nachfrage weiter. Der Markt profitiert auch von Innovationen, die Geräte mit elektronischen Patientenakten verknüpfen und es Klinikern ermöglichen, Bettseitendaten in Echtzeit in Therapieentscheidungen zu integrieren.

Wichtigste Erkenntnisse des Berichts

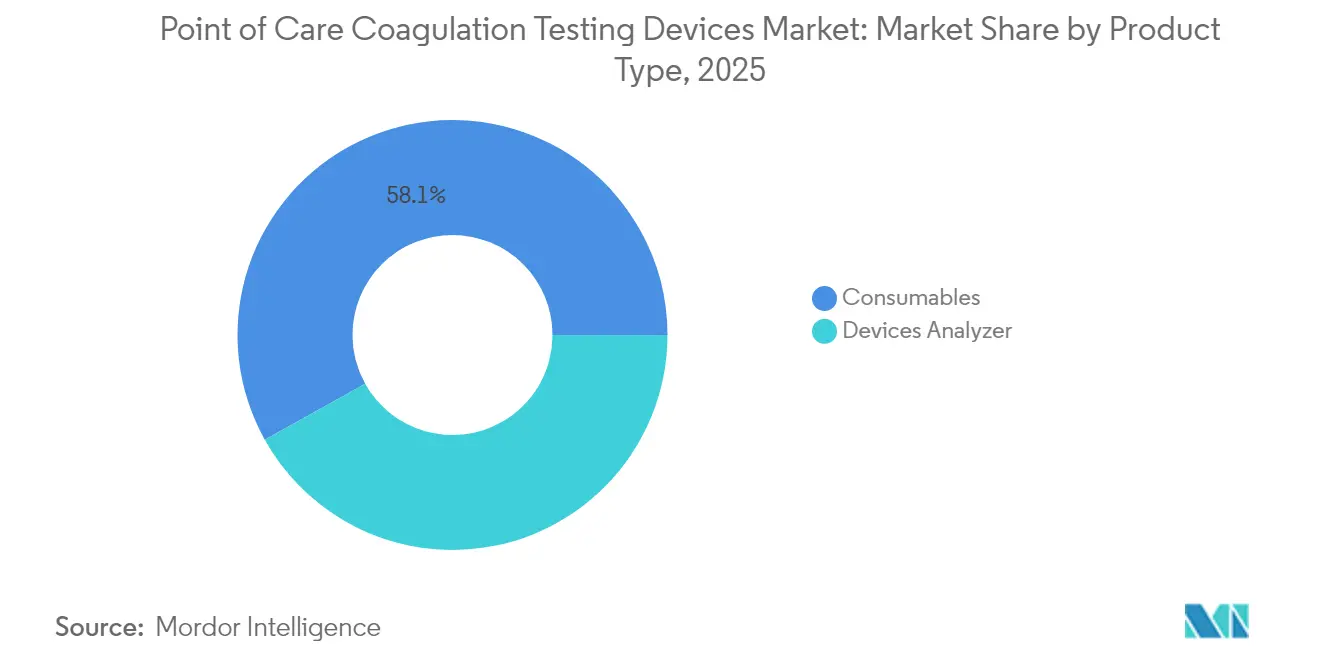

- Nach Produkttyp hielten Verbrauchsmaterialien im Jahr 2025 einen Marktanteil von 58,10 % am Markt für Point-of-Care-Gerinnungstestgeräte, während Analysatoren aufholen und durch Miniaturisierung an Boden gewinnen.

- Nach Testtyp trug die Prothrombinzeit/INR im Jahr 2025 einen Umsatzanteil von 57,02 % bei; viskoelastische Tests verzeichnen bis 2031 die schnellste CAGR von 8,52 %.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 61,05 % auf die elektrochemische Detektion, die bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Probentyp dominierte Vollblut im Jahr 2025 mit 76,88 % der �Ѳ�����ٲ���öß�� für Point-of-Care-Gerinnungstestgeräte; die Kapillarblutentnahme wächst bis 2031 mit einer CAGR von 7,28 %.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 51,78 %, während häusliche Pflegeeinrichtungen mit einer CAGR von 7,66 % am schnellsten wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,92 %; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 7,31 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Point-of-Care-Gerinnungstestgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Rasche Einführung der DOAC-Patientenselbstüberwachung | ~ +0,8 % | Nordamerika und EU; frühe Einführung in Japan | Mittelfristig |

| Ausweitung notaufnahmebasierter viskoelastischer Testprotokolle | ~ +0,6 % | Globale Traumazentren der ersten Klasse; schnellste Skalierung im asiatisch-pazifischen Raum | Kurzfristig |

| Wachsende Patientenpopulation mit Blutungserkrankungen | ~ +0,4 % | Global, ausgeprägt in China und Indien | Langfristig |

| Vorteile gegenüber konventionellen Laborgerinnungstests | ~ +0,3 % | Global | Langfristig |

| Mandat der chinesischen CDC für ACT-Tests in kardiovaskulären Herzkatheterlaboren | ~ +0,7 % | China (Ausstrahlungseffekt auf den weiteren asiatisch-pazifischen Raum) | Kurzfristig |

| Präferenz der Schlaganfallzentren in der Golfregion für kartuschenbasierte aPTT | ~ +0,3 % | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar) | Mittelfristig |

| Quelle: ���������� | |||

Rasche Einführung der DOAC-Patientenselbstüberwachung

Der starke Anstieg der Verschreibungen direkter oraler Antikoagulanzien hat eine Patientengruppe geschaffen, die eine häufige und bequeme Überwachung benötigt. Aktuelle Studien bestätigen die Bereitschaft vieler Patienten, die Therapie mit handgehaltenen Koagulometern zu managen, die Ergebnisse in weniger als 60 Sekunden liefern [1]Quelle: Shu-Hua Bakhru, "Validierung eines Vollblut-Koagulometers, das auf direkte orale Antikoagulanzien reagiert," Scientific ����������, nature.com. Kliniker wenden nun standardisierte Bereitschaftsinstrumente wie die PERSONAE-Skala an, um Kandidaten für den Heimgebrauch auszuwählen. Gerätehersteller reagieren mit Kartuschen, die für Apixaban- und Rivaroxaban-Spiegel kalibriert sind, und treiben die weitverbreitete Platzierung in der Primärversorgung und in Apothekenumgebungen voran. Da die Studien zu Faktor-XI-Inhibitoren voranschreiten, sehen Entwickler eine noch breitere Nachfrage nach Spezialpanels voraus, die die Aktivität neuartiger Wirkstoffe quantifizieren. Die Integration mit Smartphone-Apps sendet verschlüsselte Messwerte an Kliniker und gewährleistet Therapieanpassungen ohne Klinikbesuche.

Ausweitung notaufnahmebasierter viskoelastischer Testprotokolle

Notaufnahmen verlassen sich zunehmend auf viskoelastische Tests, die Gerinnungsinitiierung, Festigkeit und Lyse innerhalb von 15 Minuten melden. Systeme wie TEG 6S und ROTEM sigma haben sich in Traumapfaden als entscheidend erwiesen, die auf ausgewogene Transfusionsverhältnisse abzielen. Die Leitlinien zum Patientenblutmanagement der Weltgesundheitsorganisation drängen auf eine Einführung, und viele Zentren betten viskoelastische Algorithmen nun in massive Transfusionsprotokolle ein. Tragbare Instrumente verkürzen die Verzögerung zentrallaborbasierter Pfade und unterstützen Echtzeit-Entscheidungen zur Thrombozyten- oder Fibrinogenergänzung. Die Post-COVID-Erfahrung, die hyperkoagulable Zustände hervorhob, normalisiert den viskoelastischen Bettseitenworkflow in gemischten medizinischen Intensivstationen weiter.

Wachsende Patientenpopulation mit Blutungserkrankungen

Die globale Prävalenz von Hämophilie, von-Willebrand-Erkrankung und anderen erblichen Blutungserkrankungen wächst, da die diagnostische Reichweite zunimmt. Aktualisierte pädiatrische Leitlinien zur venösen Thromboembolie empfehlen direkte orale Antikoagulanzien mit Point-of-Care-Bestätigung der Arzneimittelwirkung [2]Quelle: Paul Monagle, "ASH/ISTH 2024 Aktualisierte Leitlinien zur Behandlung venöser Thromboembolien bei pädiatrischen Patienten," Blood Advances, ashpublications.org. Alternde Gesellschaften erhöhen die Nachfrage; etwa 8 % der Erwachsenen über 65 nehmen chronische Antikoagulation ein. Diese Trends üben anhaltenden Druck auf Einrichtungen aus, sofortige Gerinnungserkenntnisse aufrechtzuerhalten, die unerwünschte Ereignisse minimieren. Gerätehersteller erweitern Reagenzpanels, um Hochdurchsatz-Screening in ambulanten Kliniken zu ermöglichen.

Vorteile gegenüber konventionellen Tests

Point-of-Care-Systeme reduzieren die Durchlaufzeit von Stunden auf Minuten und verringern unnötige Transfusionen bei großen Operationen um bis zu 40 %. Schnelle Antworten verkürzen Notaufnahmeaufenthalte, reduzieren wiederholte Blutentnahmen und verbessern die Patientenzufriedenheit. Zeitgemäße elektrochemische Sensoren erreichen Laborgenauigkeit für INR, Fibrinogen und D-Dimer bei Verwendung von Mikroproben. In Verbindung mit Schnittstellen zu elektronischen Patientenakten werden Ergebnisse automatisch gebucht, was Prüfpfade und Abrechnung vereinfacht. Diese Effizienzgewinne wirken sich in Hocheinkommens- und Schwellenmärkten aus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Erstattungslücken für Labortests | ~ −0,7 % | Frankreich, Spanien, Brasilien; private US-Kostenträger | Kurzfristig |

| Mangel an qualifizierten Technikern für fortgeschrittene Plattformen | ~ −0,5 % | Schwellenmärkte (Lateinamerika, Afrika, Teile Südostasiens) | Mittelfristig |

| Begrenzte Haltbarkeit heparinempfindlicher Kartuschen in tropischen Regionen | ~ −0,3 % | ASEAN, Afrika südlich der Sahara | Kurzfristig |

| Strenge MDR-Dokumentationslast für EU-KMU-Gerätehersteller | ~ −0,4 % | EU-27 (Ausstrahlungseffekt auf das Vereinigte Königreich) | Mittelfristig |

| Quelle: ���������� | |||

Erstattungslücken für Labortests

Die für 2025 geplanten Änderungen des Protecting Access to Medicare Act werden die Erstattung für Hunderte von Tests, einschließlich Gerinnungspanels, um bis zu 15 % pro Jahr kürzen. Kleinere Krankenhäuser und unabhängige Labore erwarten engere Margen und könnten Geräteaufrüstungen verschieben, bis Klarheit entsteht. Private Versicherer, die den bundesstaatlichen Gebührenplan spiegeln, könnten den Effekt ausweiten. Obwohl Gesetze wie der Saving Access to Laboratory Services Act darauf abzielen, Kürzungen zu mildern, hält die verzögerte Finanzierung die Aussichten für Anbieter, die die Amortisation des Kapitals bewerten, ungewiss.

Mangel an qualifizierten Technikern für fortgeschrittene Plattformen

Anspruchsvolle viskoelastische und ultraschallresonanzbasierte Systeme erfordern Bediener, die Hämostasebiologie, Qualitätskontrolle und Middleware-Konnektivität verstehen. Arbeitskräfteerhebungen heben Engpässe bei Personal hervor, das Grafiken interpretieren und Software-Fehler beheben kann, insbesondere in einkommensschwächeren Regionen. Anbieter bieten nun Fernbetreuung und automatisierte Interpretationsalgorithmen an, doch die Qualifikationslücke bleibt ein Hindernis, bis breite Schulungsinitiativen Wirkung zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien halten den Umsatzschwung aufrecht

Die �Ѳ�����ٲ���öß�� für Point-of-Care-Gerinnungstestgeräte im Bereich Verbrauchsmaterialien erreichte im Jahr 2025 958,8 Millionen USD, was 58,10 % des globalen Umsatzes entspricht. Jede Kartusche oder jeder Streifen ist Einwegprodukt und sichert Wiederholungsverkäufe, die Lieferanten von Beschaffungszyklen abschirmen. Fortschritte bei Trockenreagenzien verlängern die Haltbarkeit auf über 18 Monate und erleichtern die Logistik in warmen Klimazonen. Die Miniaturisierung von Analysatoren bringt Geräte in ambulante Operationszentren und Notfalltransporte. Die Einführung DOAC-spezifischer Kartuschen steigert die Wiederholungsverkäufe weiter, da kardiologische Kliniken wöchentliche Testanforderungen hinzufügen.

Periphere Innovationen setzen sich fort, da QR-Codes mit schneller Reaktion auf Verbrauchsmaterialverpackungen die Chargenverfolgung, Fehlerreduzierung und Rückrufverwaltung automatisieren. Analysatoren machen den verbleibenden Umsatz aus und verlagern sich hin zu vollständig drahtlosen Modulen, die Daten mit Krankenhausinformationssystemen teilen – eine Funktion, die Infektionskontrollprotokolle verschärft, indem Geräte in Isolierzimmern verbleiben.

Nach Testtyp: Prothrombinzeit bleibt grundlegend

Die Prothrombinzeit/INR-Testung lieferte 940,8 Millionen USD, entsprechend 57,02 % des Umsatzes im Jahr 2025. Trotz des wachsenden DOAC-Einsatzes bleibt die Warfarin-Therapie bei Patienten mit mechanischen Herzklappen und in ressourcenbeschränkten Umgebungen vorherrschend und verankert die Nachfrage. Die aktivierte Gerinnungszeit dient der Herzchirurgie und Katheterlaboren, wo die Heparindosierung minütliches Feedback erfordert. Viskoelastische Tests sind der Wachstumsmotor mit einer CAGR von 8,52 %, die alle anderen Kategorien übertrifft, da Chirurgen und Intensivmediziner eine umfassende Beurteilung der Gerinnselstärke einführen.

D-Dimer-Panels gewannen nach COVID-19 an neuer Bedeutung, da erhöhte Fibrinabbauprodukte mit thrombotischen Komplikationen korrelieren. Leitlinienschwellenwerte für eine Sensitivität über 95 % und einen negativen Vorhersagewert über 97 % sichern das klinische Vertrauen und veranlassen Hersteller, optische Detektionsmodule in ausgewählten Analysatoren zu verbessern.

Nach Technologie: Elektrochemische Detektion dominiert die Präzision

Elektrochemische Sensoren kontrollierten 61,05 % des Umsatzes im Jahr 2025 und sollen bis 2031 63,7 % erreichen, unterstützt durch robuste Signal-Rausch-Verhältnisse und geringen Stromverbrauch. Die optische Detektion behält einen Platz in Laboren, die direkte Gerinnselvisualisierung bevorzugen, doch ihr Anteil schrumpft, da Point-of-Care-Einheiten vordringen. Mechanische und ultraschallresonanzbasierte Plattformen verzeichnen das höchste inkrementelle Wachstum dank FDA-zugelassener Systeme, die viskoelastische Profile in unter 15 Minuten übermitteln.

Forschungen zur resonanten akustischen Rheometrie erschließen neue Anwendungsfälle für Plasmatests, die eine Hochgeschwindigkeits-Fibrinolyseprofilierung in Traumakorridoren ermöglichen könnten. Überblendungen mit künstlicher Intelligenz entstehen, wobei Algorithmen auf Tausenden von Kurven trainiert werden, um septisch assoziierte Koagulopathie Tage vor dem klinischen Nachweis zu erkennen.

Nach Probentyp: Vollblut führt, während Kapillarprobennahme zunimmt

Vollbluttests machten 76,88 % der Testvolumina im Jahr 2025 aus, da sie keine Zentrifugation erfordern und präanalytische Fehler minimieren. Die �Ѳ�����ٲ���öß�� für Point-of-Care-Gerinnungstestgeräte für Vollblutprotokolle soll stetig steigen, getragen durch den Einsatz in der Notfallmedizin und im Operationssaal. Die Kapillarprobennahme verzeichnet eine CAGR von 7,28 %, da die Fingerstich-Entnahme Selbsttests ermöglicht. Validierungsstudien bestätigen eine Korrelation von über 95 % mit venösen Entnahmen für INR und Fibrinogen und ebnen den Weg für pädiatrische und onkologische Anwendungen, bei denen die Vermeidung von Venenpunktionen die Compliance verbessert.

Plasma bleibt der Laborstandard, doch mikrofluidische Trennchips könnten es zukünftigen Point-of-Care-Geräten ermöglichen, plasmaqualitative Analysen aus einem einzigen Tropfen zu liefern, Hämatokritinterferenzen zu reduzieren und die Akzeptanz in der Intensivmedizin zu erweitern.

Nach Endnutzer: Krankenhäuser führen; häusliche Pflege beschleunigt sich

Krankenhäuser und Kliniken erfassten im Jahr 2025 51,78 % der globalen Lieferungen und verlassen sich auf Geräte für Traumabereiche, Operationssäle und Intensivstationen. Diagnostiklabore ergänzen zentrale Analysatoren durch Bettseitenmessgeräte für Sofortergebnisse. Blutbanken setzen Einheiten für die Spenderscreening ein, um die Bestandsintegrität zu schützen.

Die häusliche Pflege weist mit einer CAGR von 7,66 % das schnellste Wachstum auf, da Kostenträger niedrigere Aufnahmeraten erkennen, wenn Patienten sich selbst überwachen. Abonnementbasierte Programme liefern monatliche Kartuschensets sowie app-gesteuerte Erinnerungen. Kliniker greifen auf Dashboards zu, die wöchentliche Trends darstellen und es ihnen ermöglichen, Dosen aus der Ferne anzupassen. Dieser dezentralisierte Ansatz unterstützt wertbasierte Versorgungsmodelle und steht im Einklang mit der Ausweitung der Telemedizin.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,92 % des Umsatzes aus, angetrieben durch hohe Eingriffszahlen, günstige Erstattungsbedingungen und mehr als 50.000 aktiv genutzte handgehaltene Messgeräte. Die Einführung profitiert von integrierten Traumanetzwerken, die viskoelastische Geräte in Hubschraubern und Krankenwagen platzieren. Die 2025 durch PAMA vorgeschriebenen Erstattungskürzungen dämpfen das Wachstum, haben jedoch die Investitionszyklen nicht gestoppt, da Anbieter Tests mit Transfusionskosteneinsparungen verknüpfen, die Gebührenreduzierungen überwiegen.

Europa bleibt ein starker Beitragszahler mit einem ausgereiften Traumasystem und strengem evidenzbasiertem Einkauf. Eine alternde Bevölkerung – über 20 % der Bürger sind in mehreren Mitgliedstaaten über 65 – steigert die chronische Antikoagulationsüberwachung. Regulierungsbehörden prüfen Fusionen genau; die Wettbewerbs- und Marktbehörde genehmigte die Übernahme von LumiraDx durch Roche, nachdem sie die fortgesetzte Marktauswahl bestätigt hatte. Grenzüberschreitende Beschaffungsallianzen schaffen Kaufkraft, die Multi-Analyt-Plattformen mit offenen Konnektivitätsstandards begünstigt.

Der asiatisch-pazifische Raum verzeichnet mit 7,31 % bis 2031 die höchste regionale CAGR, angetrieben von China, Japan und Indien. Regierungsinitiativen wie Indiens Production Linked Incentive-Programm fördern die inländische Geräteproduktion, senken Stückkosten und beschleunigen die ländliche Einführung. Steigende Krankenversicherungsabdeckung der Mittelschicht in Verbindung mit erhöhten kardiovaskulären Risikoprofilen schafft strukturelle Nachfrage. Die Region erprobt auch smartphone-verknüpfte Kapillartests in Gemeinschaftskliniken und schließt damit Versorgungslücken in abgelegenen Gebieten ohne Zentrallabore.

Lateinamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte, weisen jedoch CAGRs über 8 % auf. Private Krankenhausgruppen in Brasilien und Saudi-Arabien setzen auf viskoelastische Tests, um Premium-Chirurgiepakete zu differenzieren. Öffentliche Systeme weisen schrittweise Mittel für handgehaltene INR-Messgeräte in Antikoagulationskliniken zu, um Überlastung zu reduzieren und den Patientenfluss zu verbessern.

Wettbewerbslandschaft

Der Markt für Point-of-Care-Gerinnungstestgeräte ist mäßig konzentriert. Abbott, Siemens Healthineers, Werfen und Haemonetics halten zusammen etwa 45 % des globalen Umsatzes und profitieren von breiten Portfolios, globaler Vertriebsreichweite und nachhaltigen Forschungs- und Entwicklungsinvestitionen. Roche erweiterte seinen Marktanteil mit dem Kauf von LumiraDx-Vermögenswerten im Jahr 2024 und fügte Schnelltestfertigungskapazitäten hinzu, die Gerinnung, Infektionskrankheiten und Herzmarker umfassen.

Die Differenzierung konzentriert sich zunehmend auf Durchlaufgeschwindigkeit, Konnektivität und Breite der Testpanels. HemoSonics nutzt Ultraschallresonanz, um ein vollständiges Hämostaseprofil in weniger als 15 Minuten zu liefern, und gewinnt in der Hochakutchirurgie an Bedeutung. Das ablaufende Analytsensorpatent von Dexcom öffnet die Tür für amperometrische Kartuschen der nächsten Generation, die möglicherweise niedrigere Kosten und längere Haltbarkeit aufweisen.

Strategische Allianzen nehmen zu, da Lieferanten Hardware, Verbrauchsmaterialien und Informatik bündeln. Die Übernahme von Biolife Delaware durch Merit Medical im Jahr 2025 ergänzt sein Angebot an vaskulären Verschlüssen und vertieft die Beziehungen zu interventionellen Radiologen. Gleichzeitig kooperieren KI-Startups mit Geräteführern, um prädiktive Analysen einzubetten, die das Thromboserisiko Tage vor dem Auftreten erkennen, und treiben damit einen Wandel von reaktiver zu präventiver Versorgung voran.

Hybride Vertriebsmodelle entstehen: Abonnementpakete garantieren Verbrauchsmaterialversorgung, laufende Software-Updates und Ferngerätediagnose im Austausch gegen mehrjährige Verträge – ein Ansatz, der den Umsatz stabilisiert und Investitionsbudgethürden für kleinere Einrichtungen reduziert.

Branchenführer im Bereich Point-of-Care-Gerinnungstestgeräte

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott

Werfen

HemoSonics, LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HemoSonics wurde bei den Triangle Business Journal Life Sciences Awards als bestes Medizingeräteunternehmen ausgezeichnet, was die Marktakzeptanz seines schnellen ultraschallbasierten Analysators widerspiegelt.

- Mai 2025: Merit Medical übernahm Biolife Delaware für 120 Millionen USD und fügte topische hämostatische Mittel zu seinem Portfolio hinzu.

- April 2025: HemoSonics erhielt den Medical Device Network Excellence Award für den Marketingerfolg des Quantra-Systems.

- Februar 2025: Novo Nordisk meldete ein erweitertes Hämophilie-Portfolio mit der Zulassung von Alhemo, was den langfristigen Überwachungsbedarf erhöht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Point-of-Care-Gerinnungstestgeräte als handgehaltene oder tischbasierte Analysatoren und ihre dedizierten Verbrauchsmaterialien, die schnelle Gerinnungsparameter (PT/INR, ACT, aPTT, viskoelastische Profile, D-Dimer) am oder in der Nähe des Patientenstandorts liefern. Wir schließen Einheiten ein, die in Notaufnahmen, Operationssälen, Dialysestationen, Krankenwagen und häuslichen Pflegeplänen eingesetzt werden, bei denen der Anwender den Test außerhalb eines Zentrallabors durchführt oder interpretiert.

Ausschluss aus dem Umfang: Großvolumige Laborgerinnungsanalysatoren und generische POC-Diagnostika wie Blutgas- oder Glukosemessgeräte sind aus dem Umsatzpool ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- �ұ��ä�ٱ�/���Բ���������ٴǰ����

- Handgehaltene Systeme

- �վ��������ä�ٱ�

- Verbrauchsmaterialien

- �ұ��ä�ٱ�/���Բ���������ٴǰ����

- Nach Testtyp

- Prothrombinzeit / INR

- Aktivierte Gerinnungszeit (ACT)

- Aktivierte partielle Thromboplastinzeit (aPTT)

- Viskoelastische Tests (TEG, ROTEM, Quantra)

- D-Dimer- und Fibrinabbautests

- Nach Technologie

- Elektrochemische Detektion

- Optische Detektion

- Mechanische/viskoelastische Sensorik

- Ultraschallbasierte Resonanz

- Nach Probentyp

- Vollblut

- Kapillarblut

- Plasma

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Blutbanken und Transfusionszentren

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir sprachen mit Hämatologen, Traumachirurgen, Point-of-Care-Koordinatoren, Beschaffungsbeauftragten und Produktmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse halfen uns, Schätzungen der installierten Basis, Verbrauchsmaterialverbrauchsquoten und die aufkommende Nachfrage in häuslichen Antikoagulationsprogrammen zu validieren und damit Lücken zu schließen, die bei der Schreibtischarbeit aufgezeigt wurden.

Schreibtischforschung

Wir extrahierten Basisvolumina, Gerätezulassungen und Patientenpools aus offenen Datensätzen wie FDA 510(k)-Zusammenfassungen, EMA-Geräteregistern, der WHO-Globaldatenbank für Blutungserkrankungen, US-amerikanischen CMS-Ambulanzansprüchen und Eurostat-Dateien zu chirurgischen Eingriffen. Veröffentlichungen von Handelsverbänden wie der Internationalen Gesellschaft für Thrombose und Hämostase, begutachtete Fachzeitschriften und 10-K-Einreichungen von Unternehmen lieferten Nutzungsmuster und durchschnittliche Verkaufspreise. Kostenpflichtige Repositorien, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers für Unternehmensaufteilungen und Questel für Patentintensität, lieferten zusätzlichen Kontext. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Veröffentlichungen wurden für Querprüfungen und Klärungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit globalen elektiven und notfallmäßigen Operationsvolumina, Warfarin- und DOAC-Patientenkohorten und durchschnittlichen Tests pro Patient; diese Nachfragepools werden dann mit regionsspezifischen durchschnittlichen Verkaufspreisen bewertet. Selektive Bottom-up-Zusammenfassungen führender Lieferantenumsätze und Kanalprüfungen dienen als Leitplanken, die Gesamtwerte innerhalb einer akzeptablen Varianzspanne anpassen. Zu den Kerntreibern des Modells gehören Bevölkerungsalterungswachstum, Traumainzidenz, Einführungsrate viskoelastischer Plattformen, Penetration der häuslichen Selbsttestung, Reagenz-zu-Gerät-Bindungsquoten und durchschnittliche Analysatorlebenszyklen. Multivariate Regression auf altersbereinigten Operationszahlen, DOAC-Prävalenz und Gesundheitsausgabenprognosen ergibt die Trajektorie 2025–2030. Wo Lieferantenumsatzaufteilungen unvollständig waren, wurden Werte mithilfe von Versanddaten und regionalen Preisbenchmarks, die in Interviews offengelegt wurden, imputiert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen automatisierte Varianzprüfung, Überprüfung durch leitende Analysten und Abgleich mit aktuellen regulatorischen Einreichungen vor der Freigabe. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie wichtige Produkteinführungen oder Leitlinienänderungen ausgelöst werden; eine abschließende Validierungsrunde findet unmittelbar vor der Kundenlieferung statt.

Warum Mordors Ausgangsbasis für Point-of-Care-Gerinnungstestgeräte die zuverlässigste bleibt

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Gerätebereiche wählen, verschiedene Annahmen zu durchschnittlichen Verkaufspreisen anwenden und Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung von Zentrallaborsystemen, der Ausschluss von Verbrauchsmaterialien, die Währungsbehandlung und die Abhängigkeit von nicht validierten Ausgabenerhebungen anstelle von patientenbasierten Nachfragesignalen. Durch die Verankerung von Schätzungen in Eingriffszahlen und verifizierten installierten Basen bietet ���������� eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger reproduzieren können.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 1,65 Mrd. (2025) | ||

| 2,80 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt zentrale Laboranalysatoren und Serviceverträge in den POC-Umfang |

| 2,33 Mrd. (2025) | Regionales Beratungsunternehmen B | Verwendet konstante Wechselkurse von 2021 und begrenzte Validierung der häuslichen Pflege |

| 1,84 Mrd. (2024) | Fachzeitschrift C | Zählt nur Hardware, lässt Verbrauchsmaterialien und Software-Upgrades aus |

Zusammen zeigt der Vergleich, wie unterschiedliche Umfänge und Annahmen Gesamtwerte aufblähen oder verkleinern, während unsere disziplinierte Variablenauswahl Mordors Zahlen fest verankert und leicht nachvollziehbar hält.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben den Markt für Point-of-Care-Gerinnungstestgeräte an?

Die Nachfrage wird durch den Bedarf an Echtzeit-Hämostasedaten in der Chirurgie und Notfallversorgung, den Anstieg der DOAC-Therapie und den Trend zur häuslichen Überwachung angetrieben, der Klinikbesuche minimiert.

Welcher Testtyp dominiert den aktuellen Umsatz?

Die Prothrombinzeit/INR-Testung macht 57,02 % des Umsatzes im Jahr 2025 aus, da Warfarin weit verbreitet bleibt und häufige INR-Kontrollen erfordert.

Wer sind die wichtigsten Akteure im Markt für Point-of-Care-Gerinnungstestgeräte?

Einwegkartuschen und -streifen liefern 58,10 % des Umsatzes im Jahr 2025 und bieten vorhersehbare, wiederkehrende Einnahmen, die Hersteller von Investitionsgüterzyklen abpuffern.

Welche Region weist das schnellste Wachstum auf?

Der asiatisch-pazifische Raum verzeichnet zwischen 2026 und 2031 eine CAGR von 7,31 % und profitiert von einer wachsenden Gesundheitsinfrastruktur, größeren Bevölkerungen mit chronischen Erkrankungen und unterstützenden Regierungsinitiativen.

Welcher technologische Trend gewinnt in der Traumaversorgung an Bedeutung?

Viskoelastische Tests liefern in unter 15 Minuten ein vollständiges Gerinnungsprofil und ermöglichen ein präzises Transfusionsmanagement sowie die Reduzierung von Blutproduktabfällen.

Welche Herausforderungen könnten das zukünftige Wachstum beeinträchtigen?

Niedrigere Laborerstattungen in Nordamerika und Europa sowie ein globaler Mangel an Technikern mit Kenntnissen in fortgeschrittenen viskoelastischen Plattformen könnten neue Installationen in einigen Einrichtungen verlangsamen.

Seite zuletzt aktualisiert am: