Photonik-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

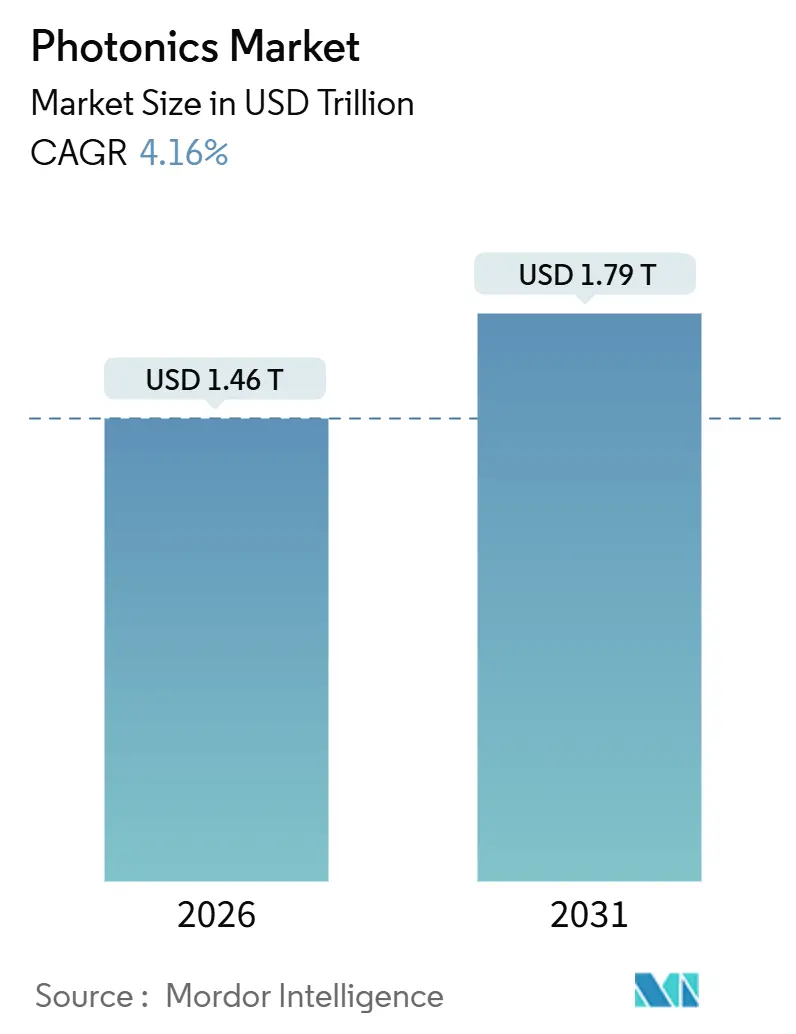

| �Ѳ�����ٲ���öß�� (2026) | 1.46 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.79 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Photonik-Marktanalyse von ����������

Die Photonik-�Ѳ�����ٲ���öß�� erreichte im Jahr 2026 einen Wert von 1,46 Billionen USD und wird bis 2031 voraussichtlich auf 1,79 Billionen USD ansteigen, was einer CAGR von 4,16 % über den Prognosezeitraum entspricht. Eine strukturelle Verlagerung hin zu Verbindungshalbleiter-Plattformen und integrierten photonischen Schaltkreisen erhöht die durchschnittlichen Verkaufspreise trotz des Preisdrucks durch Kommodifizierung im Bereich der herkömmlichen LED-Hintergrundbeleuchtung. Hyperscale-Rechenzentrumsbetreiber haben mit dem Massenrollout von 800-Gigabit- und 1,6-Terabit-Siliziumphotonik-Transceivern begonnen, um KI-Trainingscluster zu unterstützen. Chinesische Automobil-OEMs integrieren Lichtdetektion-und-Entfernungsmessung (LiDAR)-Einheiten in Mittelklasse-Elektrofahrzeuge mit Durchdringungsraten, die die westlichen Adoptionskurven bereits übertreffen. Unterdessen lenken die Europäische Union und Indien Investitionszuschüsse in Galliumnitrid- und Indiumphosphid-Waferfabriken und verlagern damit Lieferketten, die historisch in Ostasien konzentriert waren.

Wichtigste Erkenntnisse des Berichts

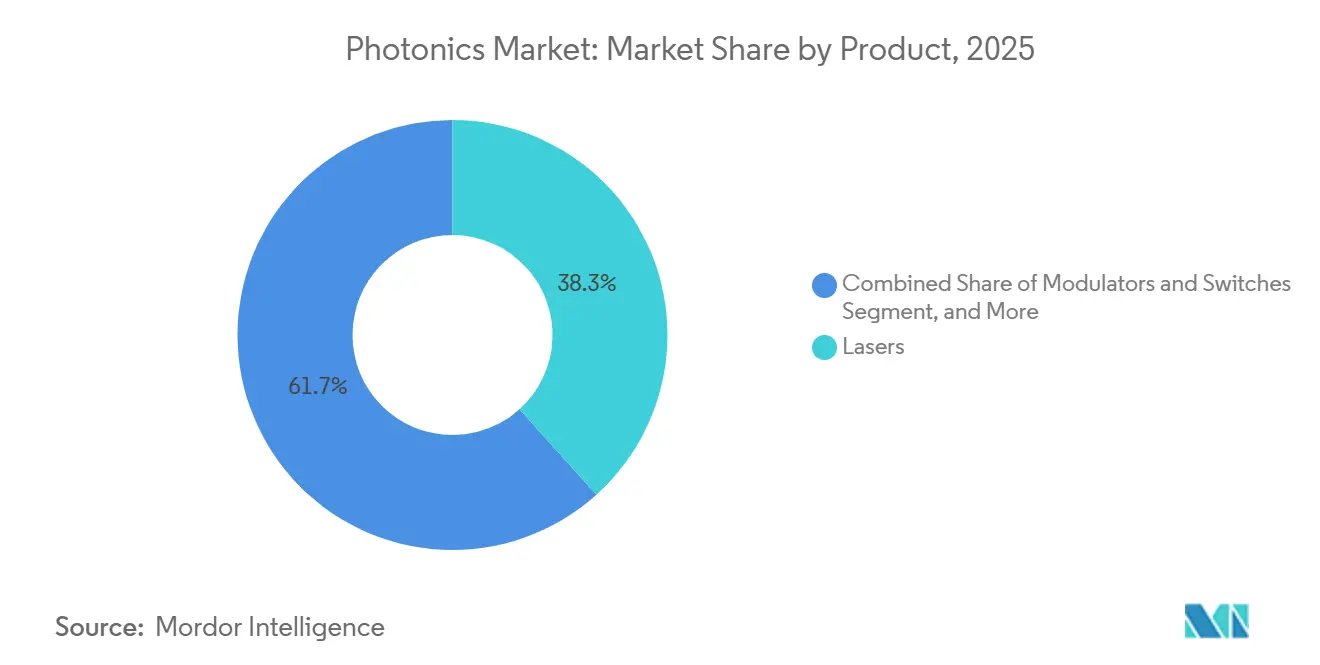

- Nach Produktkategorie hielten Laser im Jahr 2025 einen Anteil von 38,32 % am Photonik-Markt, während Modulatoren und Schalter bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen werden.

- Nach Material erzielte Silizium im Jahr 2025 einen Umsatzanteil von 34,52 %, während Polymere und Kunststoffe bis 2031 mit einer CAGR von 4,67 % wachsen.

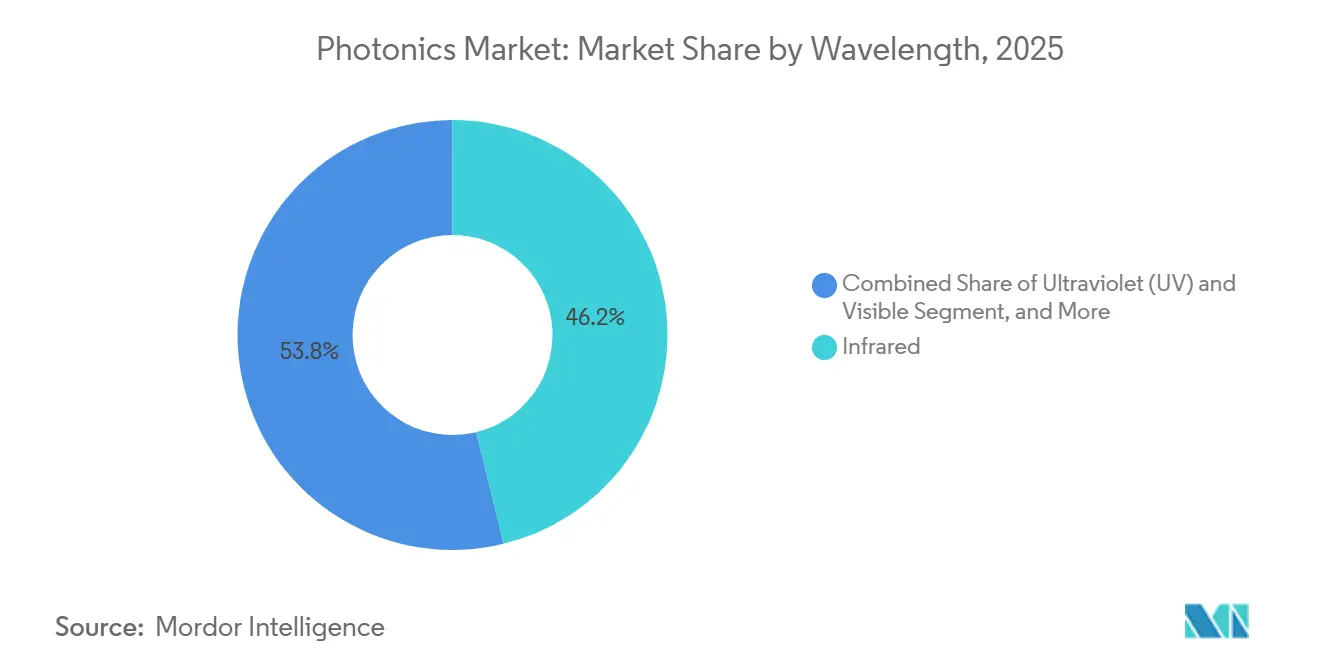

- Nach Wellenlänge entfiel im Jahr 2025 ein Anteil von 46,18 % am Photonik-Markt auf Infrarot, und Ultraviolett-Anwendungen entwickeln sich bis 2031 mit einer CAGR von 5,02 %.

- Nach Endverbraucherbranche führten Daten und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 27,71 %; das Automobilsegment wird bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen.

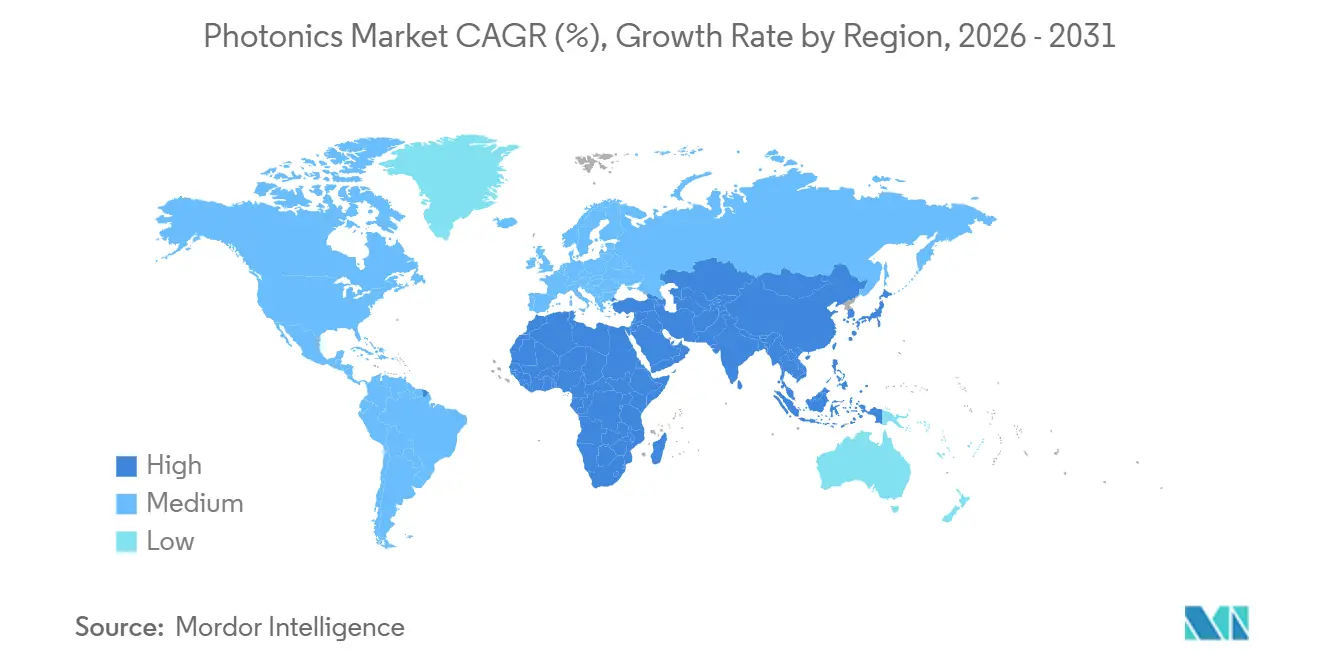

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 41,37 % des Umsatzes, und der Nahe Osten wird bis 2031 eine CAGR von 5,23 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Photonik-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung der Rechenzentrums-Verbindungstechnik als Treiber der Nachfrage nach Siliziumphotonik-Transceivern | +0.90% | Nordamerika, Europa, asiatisch-pazifischer Raum (chinesische Hyperscaler) | Mittelfristig (2–4 Jahre) |

| Einführung von LiDAR-basiertem Fahrerassistenzsystem bei chinesischen Automobil-OEMs | +0.70% | Asiatisch-pazifischer Raum (China als Kern, Ausbreitung auf ASEAN) | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal-Anreize für Mikro-LED- und GaN-Photonikfabriken | +0.50% | Europa (Deutschland, Frankreich, Niederlande) | Langfristig (≥ 4 Jahre) |

| Indiens PLI-Programm als Katalysator für inländische Photonik-Cluster | +0.30% | Asiatisch-pazifischer Raum (Indien, frühe Gewinne in Bengaluru, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Anstieg der Point-of-Care-Biosensorik in den Vereinigten Staaten und Europa | +0.40% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Satelliten-Megakonstellationen für weltraumqualifizierte Photonik | +0.30% | Global (Startstandorte in Nordamerika, Europa, asiatisch-pazifischer Raum) | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Ausbreitung der Rechenzentrums-Verbindungstechnik als Treiber der Nachfrage nach Siliziumphotonik-Transceivern

Hyperscale-Betreiber rüsten von 400-Gigabit-Steckoptiken auf 800-Gigabit- und 1,6-Terabit-kopaketierte Module um, um Latenz und Leistungsbudgets in KI-Trainingsclustern zu senken.[1]Broadcom Inc., "Ankündigung der kopakettierten Optik für Tomahawk 5," broadcom.com Intel meldete im Jahr 2024 ein Umsatzwachstum von 40 % im Jahresvergleich bei Siliziumphotonik, gestützt durch Lieferungen in GPU-Pods mit mehr als 10.000 Beschleunigern pro Halle.[2] Lumentums 1,6-Terabit-Cloud-KI-Plattform liefert thermische Hüllkurven von 15 Watt und ermutigt Rechenzentrums-Architekten, diskrete Transceiver durch On-Board-Optiken zu ersetzen. Traditionelle Modulanbieter erwerben daher photonische IC-Designhäuser, um ihre Bruttomargen zu schützen. Der Hochlauf legt einen Mangel an Indiumphosphid-Verstärkerchips offen, bei denen die Substratkapazität in Japan und den Vereinigten Staaten auf 100-mm-Wafer beschränkt bleibt.

Einführung von LiDAR-basiertem Fahrerassistenzsystem bei chinesischen Automobil-OEMs

Chinesische Elektrofahrzeugmarken integrierten im Jahr 2025 LiDAR-Sensoren in 1,2 Millionen Personenkraftwagen, eine Durchdringungsrate von 18 %, die die 7 % in Europa und Nordamerika weit übertraf. BYDs Seal- und Han-Modelle verwenden Festkörpereinheiten im Wert von 500 USD von Hesai, was die Kosten mechanisch gescannter Alternativen halbiert.[3]Hesai Technology, "AT128 Festkörper-LiDAR-Spezifikationen," hesaitech.com NIO kombiniert Innovusion-1.550-Nanometer-Faserlaser-Einheiten mit Langstreckenerfassung, die EU-Regulierungsbehörden für die Level-3-Autonomiezertifizierung evaluieren. Die rasche Einführung komprimiert die Kostenkurven für Galliumarsenid-Kantenemissionslaser und ermöglicht es Tier-2-Zulieferern, bis Ende 2026 Module unter 300 USD einzuführen. Der Trend erzeugt Folgenachfrage nach Silizium-Lawinenphotodioden und Hochfrequenz-Treiber-ICs.

EU-Green-Deal-Anreize für Mikro-LED- und GaN-Photonikfabriken

Die Europäische Kommission stellte im Jahr 2024 1,2 Milliarden EUR (1,3 Milliarden USD) bereit, um Galliumnitrid- und Mikro-LED-Linien in Deutschland, Frankreich und den Niederlanden mitzufinanzieren. Deutschland genehmigte 500 Millionen EUR (545 Millionen USD) für eine 200-mm-GaN-auf-Silizium-Fabrik in Sachsen unter der Leitung von Infineon und AMS OSRAM. Frankreich reservierte 300 Millionen EUR (327 Millionen USD) für eine Mikro-LED-Pilotlinie in Grenoble, die auf Automobil-Head-up-Displays abzielt. Die Subventionen decken bis zu 40 % der Investitionsausgaben ab, vorbehaltlich lokaler Inhalts- und Kohlenstoffintensitätsschwellenwerte. Die Initiative zielt darauf ab, die Abhängigkeit von taiwanesischen Epitaxie-Lieferanten zu verringern, die 70 % der globalen GaN-Kapazität halten.

Indiens PLI-Programm als Katalysator für inländische Photonik-Cluster

Im März 2024 erweiterte Indien sein Produktionsgebundenes Anreizprogramm auf Siliziumphotonik und bot eine Erstattung von 50 % der Investitionsausgaben für Fabriken an, die integrierte photonische Schaltkreise und optische Transceiver herstellen. Das Programm zielt bis 2028 auf Investitionen von 50 Milliarden INR (600 Millionen USD) ab und erfordert eine inländische Wertschöpfung von 60 % sowie Exportverpflichtungen von 40 %. Bengaluru und Hyderabad entwickeln sich zu Zentren, wobei das Indische Institut für Wissenschaft in Partnerschaft mit Applied Materials und Lam Research eine 200-mm-Gießerei einrichtet. Tata Electronics hat sich zu einer Transceiver-Montagefabrik in Gujarat im Wert von 12 Milliarden INR (144 Millionen USD) verpflichtet, die 2026 mit der Auslieferung beginnen soll. Beschleunigte Umweltgenehmigungen und Zollbefreiungen mildern historische Hindernisse für die vorgelagerte Fertigung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Verbindungshalbleiter-Wafern (InP, GaN <150 mm) | -0.60% | Global (akut im asiatisch-pazifischen Raum, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Grenzen des Wärmemanagements bei Diodenlasern über 10 kW | -0.30% | Europa, Nordamerika (industrielle Fertigungszentren) | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen integrierten photonischen IC-Standards | -0.20% | Global (Rechenzentrum- und Telekommunikationssegmente) | Langfristig (≥ 4 Jahre) |

| US-amerikanisch-chinesische Handelskontrollen erhöhen das Investitionsrisiko für Werkzeughersteller | -0.40% | Global (akut bei Ausrüstungslieferanten im asiatisch-pazifischen Raum, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Engpässe bei Verbindungshalbleiter-Wafern (InP, GaN <150 mm)

Indiumphosphid- und Galliumnitrid-Substrate bleiben auf Größen von 100 mm und 150 mm beschränkt, was die Waferpreise bei 1.500 USD bzw. 800 USD hält, verglichen mit 50 USD für 300-mm-Silizium. Die Lieferzeiten verlängerten sich im Jahr 2025 auf 26 Wochen, als die Nachfrage nach kohärenten Transceivern sprunghaft anstieg. Von den Vereinigten Staaten verhängte Handelskontrollen für Metallorganische chemische Gasphasenabscheidungsanlagen verschärften das Angebot weiter und zwangen chinesische Fabriken, inländische Ausrüstung zu qualifizieren. Die Skalierung auf 200 mm ist mit Defektdichten über 10^4 cm^-2 konfrontiert, die die Ausbeute beeinträchtigen. Die Einschränkung ist am akutesten bei Hochfrequenz-Leistungsverstärkern und Hochleistungslasern, wo Siliziumsubstitute nicht realisierbar sind.

Grenzen des Wärmemanagements bei Diodenlasern über 10 kW

Diodenlaserriegel über 10 kW erzeugen Wärmeflüsse von mehr als 500 W cm^-2, was Mikrokanal-Kühler mit Kanälen von <50 µm erfordert, um die Sperrschichttemperaturen unter 60 °C zu halten. IPGs 15-kW-Faserlaser-Module enthalten Diamant-Wärmespreizer und Zweiphasen-Flüssigkeitskühlung, was die Stückliste um 8.000 USD erhöht. Coherent stellte fest, dass die mittlere Betriebsdauer bis zum Ausfall von 50.000 Stunden bei 8 kW auf 15.000 Stunden bei 14 kW aufgrund von Facettenschäden sinkt. Die thermische Ausdehnungsfehlpassung zwischen GaAs-Emittern und Kupfer-Submounts senkt den Wandsteckerwirkungsgrad über 10.000 Stunden um 5 Prozentpunkte. Alternative Kühlmethoden wie Sprüh- oder thermoelektrische Module erhöhen die Komplexität und verringern die Systemzuverlässigkeit, was die Einführung in kostenempfindlichen Branchen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Faserlaser verankern die industrielle Nachfrage

Laser generierten im Jahr 2025 38,32 % des Produktumsatzes und unterstreichen damit ihren Status als größtes Segment des Photonik-Marktes. Faserlasersysteme von IPG und Trumpf dominieren das Metallschneiden, Schweißen und die additive Fertigung. Coherent lieferte im Jahr 2024 2 Millionen Kantenemissions-Diodenriegel für Sensorik und Pumpen und verdeutlichte damit die tiefe Durchdringung in LiDAR- und medizinische Pumpaufgaben. Modulatoren und Schalter sind bis 2031 für eine CAGR von 4,91 % vorgesehen, da kopakettierte Optiken Steckmodule in 51,2-Terabit-Switches verdrängen. Obwohl Allgemeinbeleuchtungs-LEDs unter Margendruck stehen, ziehen Mikro-LED-Displays für erweiterte Realität und Automobil-Head-up-Systeme Investitionen im USD-Maßstab von AMS OSRAM und Plessey an.

Der lange Schwanz von Sensoren, Detektoren, Fasern und optischen Komponenten bleibt für die Systemleistung unerlässlich. Hamamatsu Photonics KK verzeichnete im Jahr 2024 ein Lieferwachstum von 25 % bei Detektoren, angetrieben durch Biosensorik und die Nachfrage nach autonomen Fahrzeugen. Cornings biegeunempfindliche Faser erfüllte die Biegeradius-Anforderungen der 5G-Fronthaul-Verbindung und lieferte im Jahr 2024 mehr als 100 Millionen Faserkilometer. Mikrooptiken wie Isolatoren und Zirkulatoren ermöglichen weiterhin Telekommunikations-Zuverlässigkeit. Obwohl jede Nische klein ist, unterstützen sie gemeinsam den breiteren Aufstieg des Photonik-Marktes.

Nach Material: Verbindungshalbleiter erzielen Premiumpreise

Silizium behielt im Jahr 2025 einen Umsatzanteil von 34,52 % aufgrund seiner dominanten Verwendung in Siliziumphotonik-Transceivern und CMOS-Bildsensoren. Dennoch erzielen Verbindungshalbleiter höhere Bruttomargen, da die Leistung von direkten Bandlücken- und Breitbandlücken-Eigenschaften abhängt. Indiumphosphid bildet die Grundlage für kohärente 400G- und 800G-Transceiver mit Laser-Linienbreiten unter 100 kHz, ein für Silizium allein unerreichbarer Parameter. Galliumnitrid ersetzt Siliziumkarbid oberhalb von 1.200 V in Elektrofahrzeug-Wechselrichtern, wobei Infineon und Wolfspeed 200-mm-Wafer in Traktionsplattformen liefern. Polymere und Kunststoffe, obwohl nur eine Nische, verzeichnen eine CAGR von 4,67 %, da flexible Wellenleiter in tragbare Biosensoren und faltbare Displays einziehen.

Diamant- und Saphirsubstrate decken extreme thermische oder mechanische Anforderungen in Verteidigungs- und Lasermärkten ab. Glas und Kieselsäure bleiben Arbeitspferde für optische Fasern, Lithografiespiegel und Präzisionslinsen, wobei Schott AG und Ohara ultraniederexpansive Qualitäten für Tiefenultraviolett-Scanner liefern. Der sich entwickelnde Materialmix signalisiert eine stetige Verlagerung hin zu Verbindungs- und Spezialplattformen, ein zentrales Thema innerhalb des breiteren Photonik-Marktes.

Nach Wellenlänge: Infrarot dominiert Telekommunikation und Sensorik

Infrarot hielt im Jahr 2025 46,18 % des Umsatzes und spiegelt damit die gefestigten Positionen bei 1.310 nm und 1.550 nm für Glasfaserverbindungen sowie bei 905 nm und 1.550 nm für Automobil-LiDAR wider. Wärmebildgebung von 8–14 µm unterstützt industrielle Sicherheit und Verteidigungssysteme. Sichtbare Wellenlängen dienen der Display-Hintergrundbeleuchtung und der Festkörperbeleuchtung, während aufkommende RGB-Laserprojektoren von Sony und Epson Premium-Unterhaltungsnischen erschließen. Ultraviolett, heute die kleinste Kategorie, ist auf dem Weg zu einer CAGR von 5,02 %, da sich 193-nm-Lithografie und Fern-UVC-Desinfektionssysteme verbreiten.

Kennzahlen zur Photonik-�Ѳ�����ٲ���öß�� korrelieren eng mit diesen Wellenlängentrends. Der Beitrag von Ultraviolett zur Photonik-�Ѳ�����ٲ���öß�� ist heute bescheiden, wächst aber überproportional schnell, während Infrarot aufgrund der Telekommunikationsvolumina den Löwenanteil behält. Stabilität bei der Wellenlängenzuweisung wird erwartet, da Augensicherheits- und atmosphärische Übertragungsbeschränkungen Anwendungsentwickler an etablierte Fenster binden.

Nach Endverbraucherbranche: Automobilsegment beschleunigt sich

Daten und Telekommunikation repräsentierten im Jahr 2025 27,71 % des Umsatzes und bleiben der Anker für den Photonik-Markt. Automobilanwendungen werden jedoch für die schnellste CAGR von 4,78 % prognostiziert, angetrieben durch regulatorische Mandate für fortschrittliche Fahrerassistenzsysteme in China und Europa. Chinesische OEMs allein verbrauchten im Jahr 2025 60 % der globalen LiDAR-Einheiten, was Skaleneffekte belegt, die die Komponentenkosten senken. Unterhaltungselektronik nimmt modernste Sensoren für Fingerabdruckerkennung unter dem Display, Gesichtserkennung und Gesundheitsmetriken auf. Luft- und Raumfahrt sowie Verteidigung bieten einen stabilen, qualifikationsintensiven Absatzkanal für strahlungsgehärtete Laser und Detektoren.

Industrie- und Fertigungsanwender setzen Hochleistungslaser für Schneid-, Schweiß- und additive Prozesse ein. Medizin- und Bio-Instrumentierungssegmente entwickeln sich hin zu Point-of-Care-photonischen Diagnostika, angetrieben durch kontinuierliche Glukosemonitore, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zugelassen wurden. Jede Endverbraucher-Vertikale konzentriert sich auf spezifische Leistungsparameter, doch gemeinsam erhalten sie das diversifizierte Nachfrageprofil, das den globalen Photonik-Markt kennzeichnet.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 41,37 % des Umsatzes und bestätigte damit seine Position als größter regionaler Block innerhalb des Photonik-Marktes. Chinas LiDAR-Ökosystem, Japans Präzisionsoptik und ��ü���ǰ���s Display-Hintergrundbeleuchtung schaffen ein dichtes Lieferantennetzwerk. China allein lieferte im Jahr 2025 60 % der globalen LiDAR-Einheiten, wobei Hesai und RoboSense 65 % dieses Volumens kontrollierten. Indiens Produktionsgebundenes Anreizprogramm zieht Montagelinien aus ��ü��Dz��ٲ�������� nach Bengaluru und Hyderabad, eine Verlagerung, die Indiens Photonik-Marktanteil bis 2031 moderat erhöhen dürfte. Regionale Regierungen balancieren weiterhin Exportkontrollen mit inländischen Inhaltszielen und gestalten so die Entwicklung des Photonik-Marktes.

Nordamerika bleibt das Designzentrum für Siliziumphotonik-Transceiver und Verteidigungs-Photonik. Intel, Broadcom und eine Gruppe fabloser Start-ups beanspruchten im Jahr 2024 rund 55 % der Umsätze mit optischen Rechenzentrumsmodulen. Verteidigungsaufträge kanalisieren eine stetige Nachfrage nach Nachtsicht- und Raketensuchkopf-Optiken, die US-amerikanische Exportlizenzen erfordern. Trotz dieser Vorteile verlagert sich die kostenempfindliche Fertigung schrittweise nach Mexiko für Montage- und Testbetriebe. Europa nutzt Ausrüstungslieferanten wie ASML, Trumpf und Carl Zeiss AG und positioniert die Region als wertschöpfenden Knoten in der Photonik-Lieferkette.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,23 % bis 2031. Staatsfonds in den Vereinigten Arabischen Emiraten und Saudi-Arabien haben 3 Milliarden USD für Hyperscale-Rechenzentren reserviert, die jeweils Hunderte von Petabit optischer Konnektivität benötigen. Regulatorische Anreize umfassen 50-jährige Steuerbefreiungen und gelockerte Datenspeicherungsmandate, die Cloud-Plattformen anziehen, die zuvor in Europa konzentriert waren. ��ü�岹��������첹 und Afrika bleiben nascent, zeigen jedoch Glasfaser-bis-zum-Haus- und 5G-Backhaul-Möglichkeiten, die die Photonik-�Ѳ�����ٲ���öß�� im nächsten Jahrzehnt schrittweise vergrößern werden.

Wettbewerbslandschaft

Photonik-Anbieter bilden ein mäßig fragmentiertes Ökosystem, in dem die Top-10-Anbieter im Jahr 2025 rund 35 % des globalen Umsatzes hielten. Coherents Übernahme von II-VI für 7 Milliarden USD konsolidierte 25 % der Indiumphosphid-Waferkapazität und 30 % der Galliumarsenid-Epitaxieproduktion und lieferte eine durchgängige Kontrolle vom Substratwachstum bis zu verpackten Lasern. Fablose photonische IC-Designer wie Rockley Photonics Ltd. und Ayar Labs lizenzieren geistiges Eigentum für tragbare Biosensoren und Chiplet-Verbindungen und umgehen damit hohe Kapitalanforderungen. Patentanmeldungen beim Patentamt der Vereinigten Staaten für Siliziumphotonik-Verpackungen stiegen im Jahr 2024 um 40 %, angeführt von Broadcom Inc. (Silicon Photonics), Intel Corporation und TSMC, was ein Wettrüsten um den Besitz kopakettierter Optiken unterstreicht.

Etablierte Unternehmen verteidigen ihren Marktanteil durch die Integration KI-basierter Designautomatisierung. Ansys Lumerical und Synopsys berichteten im Jahr 2024 von 50 % kürzeren Tape-out-Zyklen für neue photonisch-integrierte Schaltkreise. Chancen in weißen Flecken bestehen bei der Mittelinfrarot-Gassensorik und der Terahertz-Bildgebung, Bereichen, in denen Leistungsprämien es Start-ups ermöglichen, profitabel zu koexistieren. Aeva Technologies Inc. beispielsweise sammelte im Jahr 2024 200 Millionen USD ein, um frequenzmoduliertes Dauerstrich-LiDAR zu kommerzialisieren, das gleichzeitig Entfernung und Geschwindigkeit misst und die Sensorfusion für autonome Fahrzeuge vereinfacht.

Das Management von Lieferkettenrisiken prägt nun die Unternehmensstrategie. US-amerikanische Exportkontrollen für Tiefenultraviolett-Anlagen zwangen chinesische Fabriken, inländische Alternativen zu entwickeln, während europäische Werkzeughersteller Dual-Use-Lizenzierungsregime navigieren. Coherent, Lumentum und IPG diversifizierten die Substratbeschaffung durch gemeinsame Investitionen in neue Kristallwachstumskapazitäten in Nordamerika und Europa. Insgesamt veranschaulichen diese Schritte, wie Geopolitik, Kapitalintensität und Positionierung des geistigen Eigentums die Wettbewerbsdynamik innerhalb des Photonik-Marktes antreiben.

Führende Unternehmen der Photonik-Branche

-

Hamamatsu Photonics KK

-

Intel Corporation

-

Polatis Incorporated (HUBER+SUHNER)

-

Alcatel-lucent SA (Nokia Corporation)

-

Molex Inc. (Koch Industries)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Soitec meldete eine steigende Nachfrage nach Photonik-SOI-Wafern und trat der SEMI-Siliziumphotonik-Branchenallianz bei.

- Mai 2025: Hesai Technology vertiefte seine BYD-Partnerschaft und deckte LiDAR für mehr als 10 Fahrzeugmodelle ab, die 2025 in die Produktion gehen.

- April 2025: GlobalFoundries stellte eine Siliziumphotonik-Anlage im Wert von 700 Millionen USD vor, um die Kapazität zu erweitern.

- März 2025: Forscher der Heriot-Watt-Universität demonstrierten die zeitliche Steuerung von Photonen mithilfe transparenter leitfähiger Oxide, veröffentlicht in Nature Photonics.

- Februar 2025: Celestial AI sammelte 175 Millionen USD in der Serie-C-Finanzierungsrunde ein, um optische Verbindungen des Photonic Fabric zu beschleunigen.

- Januar 2025: AIM Photonics präsentierte abstimmbare Add-Drop-Filter und kompakte Ringmodulatoren, die auf 300-mm-CMOS-kompatiblen Prozessen aufgebaut sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut ���������� umfasst der Photonik-Markt jedes Gerät, Modul und vollständige System, in dem Photonen das primäre Medium zur Erzeugung, Führung, Modulation oder Detektion von Licht in den Bereichen Unterhaltungselektronik, Fertigung, Telekommunikation, Medizin und Wissenschaft darstellen. Unsere Analyse erfasst Umsätze aus neu hergestellten photonikfähigen Gütern, die an Endnutzer verkauft werden.

Ausschluss aus dem Geltungsbereich: Wir berücksichtigen keine veralteten Glühlampen oder passiven elektrischen Armaturen, die lediglich eine Lichtquelle beherbergen, ohne das Photonenverhalten zu beeinflussen.

������Գپ�����ܲԲ���ü��������������

-

Nach Produkt

-

Laser

- Diodenlaser

- Faserlaser

- Festkörperlaser und sonstige

- LEDs

- Sensoren und Detektoren

- Glasfasern und Wellenleiter

- Modulatoren und Schalter

- Sonstige Produkte

-

Laser

-

Nach Material

- Silizium

- Glas und Kieselsäure

- Verbindungshalbleiter (InP, GaAs, GaN)

- Polymere und Kunststoffe

- Sonstige Materialien

-

Nach Wellenlänge

- Ultraviolett (UV)

- Sichtbar

- Infrarot

-

Nach Endverbraucherbranche

- Unterhaltungselektronik

- Luft- und Raumfahrt sowie Verteidigung

- Display und Bildgebung

- Solare Photovoltaik

- LED-Beleuchtung

- Medizin und Bio-Instrumentierung

- Industrie und Fertigung

- Automobil (einschl. LiDAR)

- Daten und Telekommunikation

- Sonstige Endverbraucherbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- ��ü���ǰ���

- Indien

- ��ü��Dz��ٲ��������

- Übriger asiatisch-pazifischer Raum

-

��ü�岹��������첹

- Brasilien

- Übriges ��ü�岹��������첹

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

-

Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen Photonik-Ingenieure, Auftragshersteller, Gerätekäufer und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren Adoptionsschwellen, durchschnittliche Verkaufspreise und Angebotsengpässe, die öffentliche Quellen nicht offenbaren können, und geben uns die Sicherheit, jede Annahme zu triangulieren.

Desk Research

Wir beginnen mit öffentlich zugänglichen nachfrageseitigen Datensätzen und stützen uns dabei auf OECD-Statistiken zur Telekommunikationsbandbreite, Aktualisierungen der Internationalen Energieagentur zur Beleuchtungseffizienz, WTO-Handelscodes für optische Komponenten, Industriebriefings von Photonics21 sowie von der Optical Society of America indexierte, begutachtete Artikel. Unternehmensberichte, Investorenpräsentationen und zuverlässige Pressemitteilungen geben Aufschluss über Lieferentwicklungen, während D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen unserem Team helfen, Umsatzsignale mit Technologielebenszyklen zu verknüpfen und damit Wachstumsinflektionspunkte zu verfeinern. Diese Beispiele sind lediglich illustrativ. Zahlreiche weitere Artikel, Zollunterlagen und Konferenzberichte haben die sekundäre Evidenzbasis abgerundet.

�Ѳ�����ٲ���öß�� & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der Endmarktausgaben, die Telekommunikationsverkehrswachstum, für optische Prozesse vorgesehene Halbleiter-Capex, LED-Beleuchtungsdurchdringung, Laser-Stücklieferungen und Volumina medizinischer Bildgebungsverfahren kombiniert. Selektive Bottom-up-Prüfungen, Lieferanten-Roll-ups für Hersteller von Hochleistungslasern und stichprobenartige ASP-nach-Volumen-Kurven, bestätigen und verfeinern die Gesamtwerte, bevor die Prognosen bis 2030 ausgedehnt werden. Eine multivariate Regression in Verbindung mit ARIMA projiziert jeden Treiber, woraufhin eine Szenarioanalyse politische Schocks wie 6G-Einführungen oder Exportkontrollen berücksichtigt. Lücken in Teilsegmentschätzungen werden durch Interpolation fehlender regionaler Handelsdaten anhand benachbarter Märkte geschlossen.

Datenvalidierung & Aktualisierungszyklus

Unser Modell durchläuft eine mehrstufige Prüfung, bei der Analysten Varianzprüfungen anhand von Zollcodes und Quartalsergebnissen wiederholen, leitende Prüfer Anomalien hinterfragen und neue Interviews ausgelöst werden, wenn Abweichungen fortbestehen. Wir aktualisieren alle zwölf Monate, und wesentliche Ereignisse – Fabrikstörungen, regulatorische Verbote oder bedeutende Technologieeinführungen – veranlassen eine sofortige Zwischenaktualisierung, damit Kunden stets den aktuellsten Stand erhalten.

Warum Mordors Analyse der Größe und des Marktanteils der Photonik-Industrie einer kritischen Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir stellen fest, dass die Streuung auf unterschiedliche Geltungsbereiche, Währungsbehandlungen und Aktualisierungsrhythmen zurückzuführen ist, die wahre Nachfragesignale verschleiern.

Wenn andere Herausgeber vollständige Telekommunikations-Photoniksysteme auslassen, aggressive Preisdeflationsfaktoren anwenden oder asiatische Daten jahrelang einfrieren, schrumpfen die Gesamtwerte. Unsere Studie konsolidiert Systemumsätze, rechnet Währungen zu transaktionsgewichteten Kursen um und aktualisiert die Eingaben jährlich, was eine ausgewogene, aktuelle Ausgangsbasis liefert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,75 Billionen (2025) | ���������� | - |

| USD 1,03 Billionen (2025) | Global Consultancy A | Schließt Telekommunikations-Photoniksysteme aus; enger Komponentenumfang |

| USD 0,98 Billionen (2024) | Industry Journal B | Verwendet konservative ASPs und lässt mittelständische asiatische Anbieter außer Acht |

| USD 0,99 Billionen (2024) | Regional Consultancy C | Dreijähriger Aktualisierungszyklus und begrenzte Primärvalidierung |

Der Vergleich zeigt, dass Mordors Schätzung, sobald Geltungsbereich, Preisgestaltung und Aktualisierungsstrenge übereinstimmen, als verlässlicher Mittelpunkt hervortritt – nachvollziehbar anhand klarer Variablen und wiederholbarer Schritte, denen Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Photonik-Markt?

Die Photonik-�Ѳ�����ٲ���öß�� erreichte im Jahr 2026 einen Wert von 1,46 Billionen USD.

Wie schnell wird der Photonik-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 4,16 % verzeichnen und bis 2031 einen Wert von 1,79 Billionen USD erreichen.

Welche Produktkategorie führt den Umsatz im Photonik-Bereich an?

Laser hielten im Jahr 2025 38,32 % des Umsatzes und sind damit die größte Produktgruppe.

Welche Region bietet die schnellste Wachstumschance?

Der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen, bedingt durch den Aufbau von Hyperscale-Rechenzentren.

Warum sind Verbindungshalbleiter für die Photonik wichtig?

Materialien wie Indiumphosphid und Galliumnitrid ermöglichen eine höhere Leistung pro Watt als Silizium und unterstützen Telekommunikations-, LiDAR- und Leistungselektronikanwendungen.

Was begrenzt die Einführung von Ultrahochleistungs-Diodenlasern?

Wärmemanagement-Herausforderungen über 10 kW erhöhen die Systemkosten und reduzieren die mittlere Betriebsdauer bis zum Ausfall, was die Einführung in kostenempfindlichen Industriesektoren verlangsamt.

Seite zuletzt aktualisiert am: