Phoroptermarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

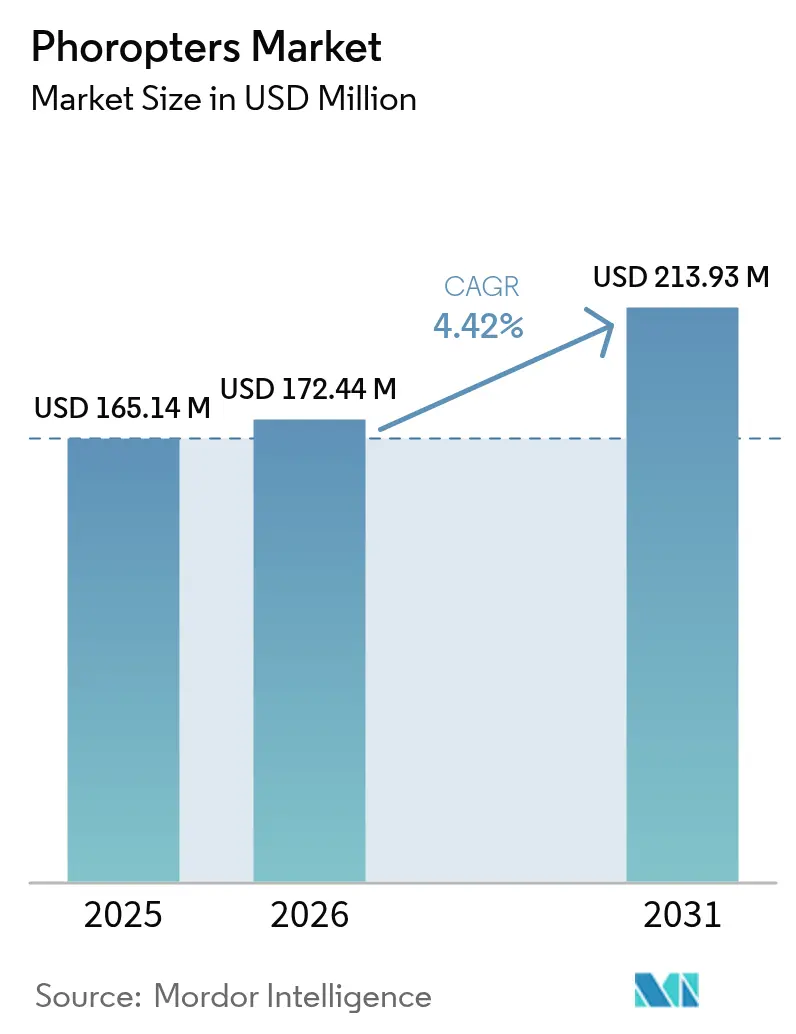

| �Ѳ�����ٲ���öß�� (2026) | 172.44 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 213.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

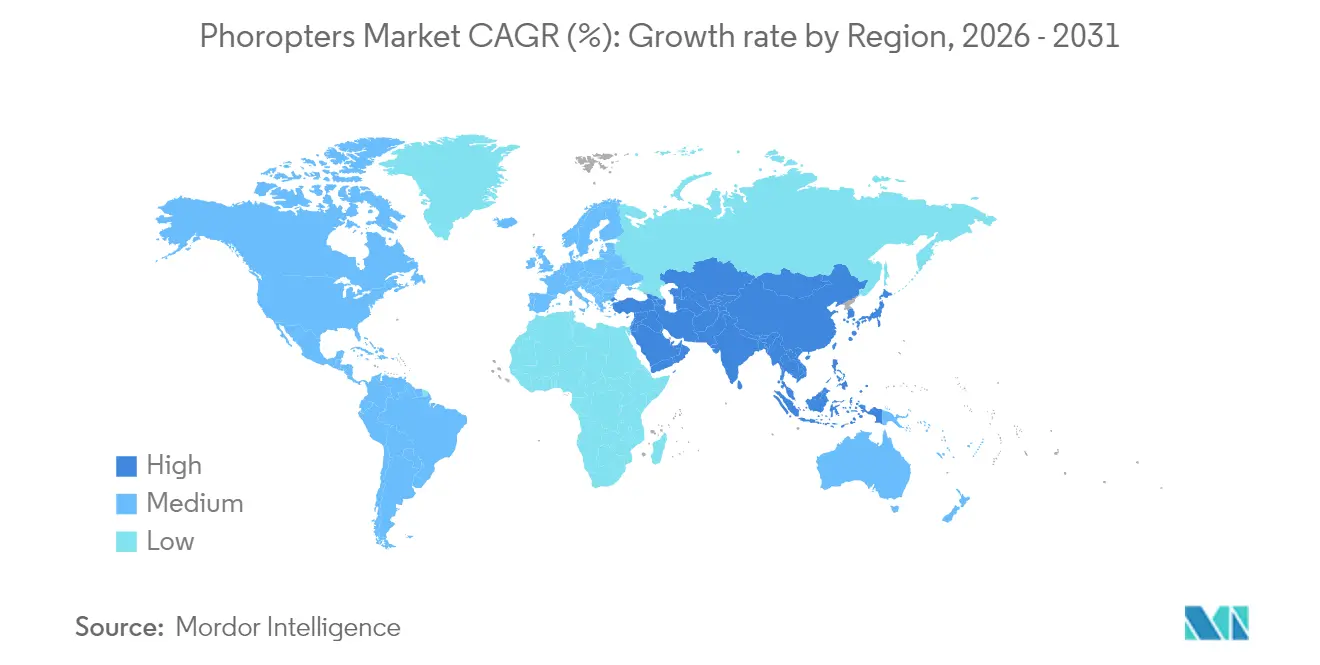

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

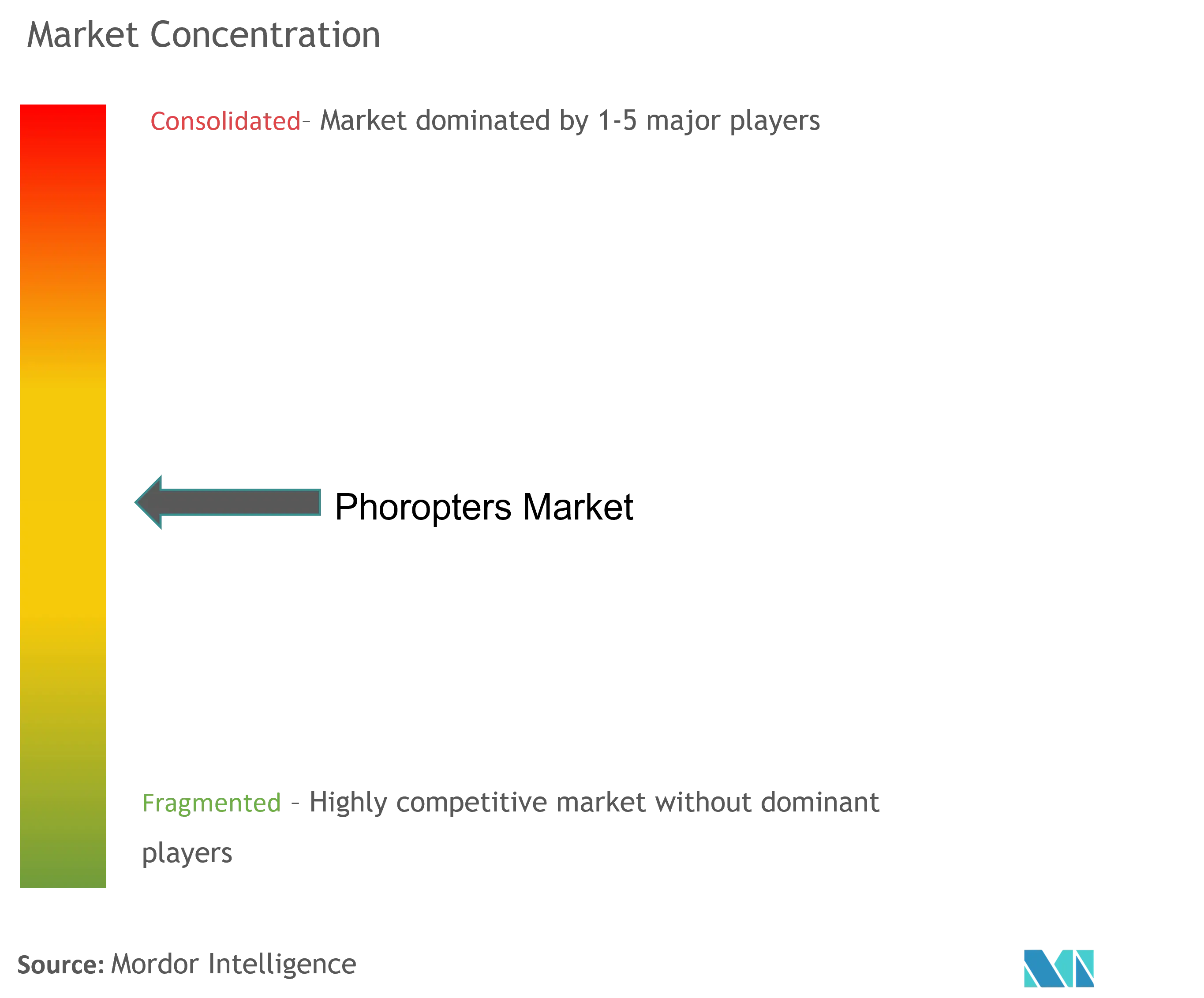

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phoroptermarkt Analyse von ����������

Die Phoroptermarkt Größe wird voraussichtlich von USD 165,14 Millionen im Jahr 2025 auf USD 172,44 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 213,93 Millionen bei einer CAGR von 4,42 % über 2026–2031 erreichen. Die Nachfrage ergibt sich aus der zunehmenden Prävalenz von Refraktionsfehlern, der raschen Alterung der Bevölkerung und dem Wechsel von der manuellen Refraktion zu vernetzten diagnostischen Arbeitsabläufen. Automatisierte Modelle verkürzen die Untersuchungszeit, integrieren sich in elektronische Patientenakten und unterstützen technikergeführte Servicemodelle, während herkömmliche manuelle Geräte in vielen unabhängigen Kliniken nach wie vor dominieren. Optische Einzelhandelsketten standardisieren Hochvolumen-Tests, Krankenhäuser rüsten auf digitale Plattformen um, die mit Operationsplanungssoftware kompatibel sind, und Online-Beschaffungskanäle gewinnen an Bedeutung, da die Spezifikationstransparenz zunimmt. Anbieter bündeln nun Software, Analysen und Fernwartungsverträge und positionieren den Phoroptermarkt von einem Hardware-Kauf hin zu einer Workflow-Lösung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten manuelle Systeme mit einem Marktanteil von 53,78 % am Phoroptermarkt im Jahr 2025, während digitale und automatisierte Geräte bis 2031 mit einer CAGR von 5,21 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Augenkliniken im Jahr 2025 einen Umsatzanteil von 46,02 %; optische Einzelhandelsketten verzeichnen mit einer CAGR von 5,68 % bis 2031 die stärkste Wachstumsdynamik.

- Nach Vertriebskanal entfielen im Jahr 2025 49,65 % der Phoroptermarkt Größe auf den Direktvertrieb, während der Online-Handel mit einer CAGR von 6,19 % wächst.

- Nach Geografie trug Nordamerika im Jahr 2025 38,21 % des Umsatzes bei, doch der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 6,84 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Phoroptermarkt Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Refraktionsfehlern | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechsel zu digitalen und automatisierten Refraktionssystemen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit häufigem Bedarf an Augenuntersuchungen | +0.8% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| In elektronische Patientenakten integrierte digitale Phoroptere steigern den Durchsatz | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Tele-Optometrie und Upgrades bei Einzelhandelsketten | +0.4% | Global, mit früher Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Prävalenz von Refraktionsfehlern

Myopie betrifft in mehreren ostasiatischen Volkswirtschaften 80–90 % der Gymnasialabsolventen, wobei 10–20 % ein Risiko für pathologische Komplikationen aufweisen, die eine häufige Überwachung erfordern [1]Quelle: Emma Liu, "Asiatische Gymnasialmyopie übersteigt nun 90 %," BioSpectrum Asia, biospectrumasia.com . Die COVID-19-Lockdowns verstärkten diese Belastung; Hongkong dokumentierte einen 2,5-fachen Anstieg neuer Myopiefälle bei Kindern und festigte damit den langfristigen Bedarf an schulbasierten Screening-Programmen. Außerhalb Ostasiens zeigen iranische Erwachsene ab 60 Jahren eine Myopie-Prävalenz von 31,65 % und eine Hyperopie-Prävalenz von 45,36 %, was unterstreicht, dass unkorrigierte Refraktionsfehler alle Altersgruppen betreffen[2]Quelle: Roya Ziaei, "Prävalenz von Refraktionsfehlern bei iranischen Senioren," BMC Ophthalmology, bmcophthalmol.biomedcentral.com . Solche demografischen und lebensstilbedingten Veränderungen halten Phoroptere im Mittelpunkt der primären Augenversorgung und erheben sie von optionalen Hilfsmitteln zu Notwendigkeiten der öffentlichen Gesundheit.

Wechsel zu digitalen und automatisierten Refraktionssystemen

Automatisierte binokulare Geräte schlossen Tests in 171 Sekunden ab, gegenüber 190 Sekunden bei herkömmlichen digitalen Geräten, wobei die Genauigkeit gleichwertig blieb. Forscher der Universität Arizona entwickelten einen 20-Sekunden-Auto-Phoroptere, der subjektive Antworten eliminiert, Sprachbarrieren überwindet und Ergebnisse standardisiert. Solche Geschwindigkeitsverbesserungen unterstützen Hochdurchsatz-Einzelhandelsketten und Tele-Optometrie-Zentren im ländlichen Raum. In Kombination mit Software, die Refraktionsdaten automatisch in Patientenakten hochlädt, richtet sich der Phoroptermarkt an den Digitalisierungsagenden von Krankenhäusern und nationalen E-Health-Vorgaben aus.

Alternde Bevölkerung mit häufigem Bedarf an Augenuntersuchungen

Presbyopie betrifft nahezu jede Person über 50 Jahre, während Hornhautastigmatismus über 1,00 D bei 44,2 % der Kataraktkandidaten vorhanden ist. Häufige objektive Tests sind für die Operationsplanung und die Erkennung systemischer Erkrankungen unerlässlich, da ophthalmologische Befunde mit Gebrechlichkeitsbiomarkern korrelieren. Dieser vorhersehbare, wiederkehrende Bedarf schützt den Phoroptermarkt vor konjunkturellen Wirtschaftsschwankungen und begünstigt Premiummodelle, die mit diagnostischen Bildgebungssuiten kompatibel sind.

In elektronische Patientenakten integrierte digitale Phoroptere steigern den Durchsatz

Ophthalmologiespezifische elektronische Patientenakten erfordern eine nahtlose Datenübertragung in Formaten, die in generischen Gesundheits-IT-Systemen fehlen. Das US-amerikanische Programm für technologiebasierte Augenpflegedienste (Technology-based Eye Care Services) versorgte über 70.000 Veteranen durch Fernkonsultationen, die durch standardisierte Erfassungsprotokolle ermöglicht wurden. Die VisioGen-Suite von Carl Zeiss Meditec kombiniert Kommunikationswerkzeuge mit dem automatischen Hochladen von Autorefraktionsdaten, um die Stuhlzeit zu verkürzen. Kliniken quantifizieren den Return on Investment durch reduzierte Transkriptionsfehler und schnelleren Patientenfluss, was die Ersatzzyklen beschleunigt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten digitaler Phoroptere | -0.8% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsfähigkeit für fortschrittliche Augenuntersuchungsgeräte | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Refraktionspersonal | -0.5% | Global, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Boomender Gebrauchtgeräte-Markt | -0.3% | Entwicklungsländer, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Anschaffungskosten digitaler Phoroptere

Premium-Automatisierungsgeräte belasten Kapitalbudgets erheblich, insbesondere für unabhängige Optometristen in Regionen ohne Gerätefinanzierung. Aufgearbeitete Geräte beheben 43,5 % der Engpässe bei medizinischen Geräten in Entwicklungsländern, was die Kostensensitivität unterstreicht. Solange Fertigungsvolumen und lokale Montage die Preise nicht senken, bleibt die Einführung gespalten: Hochvolumenketten rüsten schnell auf, während kleinere Kliniken an manuellen Geräten festhalten.

Begrenzte Erstattungsfähigkeit für fortschrittliche Augenuntersuchungsgeräte

Krankenversicherungspolicen wie Horizon Blue Cross Blue Shield erstatten den CPT-Code 92015 nur für krankheitsbedingte Refraktionen, nicht für Routine-Screenings. Anbieter finanzieren daher die Geräteabschreibung über Selbstzahlerhonorare, was den Investitionsanreiz für Upgrades dämpft. Belege, die Einsparungen durch Prävention demonstrieren, könnten Richtlinienänderungen anstoßen, doch bleibt die kurzfristige Einführung über Gesundheitssysteme hinweg uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Beständigkeit manueller Geräte, Dynamik digitaler Geräte

Die Phoroptermarkt Größe für manuelle Geräte betrug im Jahr 2025 USD 88,81 Millionen und machte noch immer 53,78 % des Umsatzes aus. Lange Produktlebensdauern und niedrigere Preise sprechen Kleinkliniken an, doch digitale und automatisierte Alternativen wachsen bis 2031 mit einer CAGR von 5,21 %. Automatisierte Systeme verkürzen die Beratungszeit und exportieren Refraktionsdaten direkt in Cloud-Akten. Ihr technikerfreundlicher Arbeitsablauf hilft, dem prognostizierten Mangel von 30 % an Ophthalmologen bis 2035 entgegenzuwirken. Da die regulatorischen Leitlinien zur objektiven Prüfung gefestigt werden, werden Kliniken schrittweise von handwerklichem Können auf wiederholbare Analytik umsteigen und digitale Produktlinien positionieren, um die Vorherrschaft manueller Geräte nach 2030 abzulösen.

Manuelle Geräte bleiben in aufarbeitungsorientierten Märkten, in denen Finanzierungsengpässe vorherrschen, lebensfähig. Neue Abonnementmodelle, die Software, Wartung und regelmäßige Upgrades bündeln, könnten die Ablösung rein mechanischer Systeme beschleunigen. Hersteller, die bestehende Gehäuse mit Sensormodulen nachrüsten, könnten Wert aus Praxen schöpfen, die keine vollständigen Ersatzgeräte kaufen möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer – Einzelhandelsketten steigern das Volumen

Krankenhäuser und ophthalmologische Fachkliniken trieben 46,02 % des Umsatzes im Jahr 2025 aufgrund umfassender Versorgungspfade an. Ihre Beschaffungszyklen hängen vom chirurgischen Durchsatz und Akkreditierungsaudits ab, die integrierte Plattformen bevorzugen. Im Gegensatz dazu expandieren optische Einzelhandelsnetzwerke mit einer CAGR von 5,68 %, da Verbraucher-Laufkundschaft einen Einkaufsort-Service mit transparenten Preisen bevorzugt. Digitale Phoroptere ermöglichen standardisierte Protokolle, kürzere Wartezeiten und filialübergreifende Konsistenz, die für Franchisenehmer entscheidend sind.

Unabhängige Optometristen sehen sich steigenden Mietkosten und Erstattungsobergrenzen gegenüber, die die Margen komprimieren. Viele reagieren mit der Diversifizierung in die Behandlung des trockenen Auges oder Sehhilfen für Sehbehinderte, anstatt Refraktionshardware aufzurüsten. Akademische Forschungszentren, obwohl klein in Umsatzzahlen, leisten Pionierarbeit bei Validierungsstudien, die behördliche Zulassungen beschleunigen und damit die Marktkommunikation und Designprioritäten beeinflussen.

Nach Vertriebskanal – Digitaler Handel gewinnt an Bedeutung

Direkte Herstellerverträge hielten im Jahr 2025 49,65 % des Umsatzes, da Kunden auf Installation, Kalibrierung und Schulung angewiesen sind. Online-Beschaffungsplattformen verzeichnen jedoch eine CAGR von 6,19 %, indem sie Suchkosten senken und transparente Spezifikationsvergleiche veröffentlichen. Standardisierte automatisierte Phoroptere sind gut transportierbar und benötigen minimale Vor-Ort-Einrichtung, was sich für die Kurierlieferung eignet.

Händlernetzwerke bleiben in Schwellenmärkten unverzichtbar, wo Einfuhrgenehmigungen, Kundendienst nach dem Kauf und Sprachunterstützung Kaufentscheidungen beeinflussen. Hybride Verkaufsstrategien – Online-Lead-Generierung mit lokalen Servicepartnern – haben sich entwickelt, um Margeneneffizienz mit praktischer Unterstützung zu verbinden. Da immer mehr Anbieter auf den Besitz mehrerer Kliniken umsteigen, werden zentrale digitale Beschaffungsbüros E-Commerce-Kanäle weiter legitimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,21 % des globalen Umsatzes, gestützt durch eine hohe Durchdringung privater Krankenversicherungen und robuste Kapitalausgaben. Kliniken in den Vereinigten Staaten rüsten häufig auf, um Datenschutzbestimmungen einzuhalten und Erstattungsvorteile für dokumentierte Ergebnisse zu erzielen. Die FDA-Gerätepfade der Klasse I und Klasse II definieren klare Testbenchmarks, was die Vermarktungszeiträume beschleunigt. Fachkräftemangel, wobei 60 % der optometrischen Praxen offene Stellen melden, verstärkt den Schwenk zu technikergeführten Sitzungen, die auf automatisierte Phoroptere angewiesen sind. Die vorgeschlagenen Zollerhöhungen auf ophthalmologische Importe könnten inländische Montagebetriebe begünstigen, aber die Upgradekosten für kleinere Praxen erhöhen.

Europa weist ein reifes, aber kostenbeschränktes Profil auf. Die Universalversorgung fördert regelmäßige Augenuntersuchungen und unterstützt stetige Phoroptere-Ersatzzyklen. Jedoch üben Erstattungssätze der Einzahlerversicherung Druck auf Kliniken aus, Premium-Geräte durch nachgewiesene Workflow-Einsparungen zu rechtfertigen. Strenge CE-Kennzeichnungsvorschriften bevorzugen etablierte Hersteller mit eingerichteten Qualitätsmanagementsystemen. Grenzüberschreitende Telemedizin-Pilotprojekte in Skandinavien zeigen, dass integrierte digitale Phoroptere abgelegene Inseln effektiv versorgen können, was möglicherweise eine breitere Einführung anregt.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,84 %. Volksgesundheitskampagnen bekämpfen eine Myopie-Epidemie, bei der bis zu 90 % der ostasiatischen Teenager Korrekturgläser benötigen. Regierungen in China, Singapur und ��ü���ǰ��� subventionieren schulische Screening-Programme und fördern so die Massenbeschaffung tragbarer automatisierter Geräte. Länder, die ihre Universalversorgung ausbauen, wie Thailands Erweiterung des ambulanten Pflegeplans, finanzieren Provinzkliniken, die wartungsarme Phoroptere benötigen. Inländische Lieferanten optischer Komponenten verkürzen Lieferzeiten und senken Kosten, was eine lokale Montage ermöglicht, die mit importierten Marken konkurriert.

��ü�岹��������첹 zeigt eine fragmentierte Akzeptanz. Städtische Zentren in Brasilien und Kolumbien integrieren digitale Phoroptere in Kettengeschäfte, doch ländliche Gebiete sind aufgrund begrenzter Budgets und unregelmäßiger Stromversorgung noch auf manuelle Geräte angewiesen. Non-Profit-Sehkraftmissionen stärken die Nachfrage nach tragbaren Geräten, die Feldbedingungen standhalten können, und fördern indirekt die Markenbekanntheit bei lokalen Praktikern. Der Nahe Osten und Afrika verzeichnen sporadische Krankenhausankäufe, die an geberfinanzierte Infrastrukturprojekte geknüpft sind; aufgearbeitete manuelle Geräte dominieren die Inventare privater Kliniken. Die kürzlich in Kenia eingeführte Befreiung von Importzöllen auf wesentliche Medizingeräte könnte die Lieferungen von Einstiegs-Automatisierungsmodellen ankurbeln.

Wettbewerbslandschaft

Der Phoroptermarkt beherbergt eine Mischung aus etablierten optischen Großunternehmen und spezialisierten Disruptoren. Carl Zeiss Meditec, Topcon und NIDEK stärken ihre Positionen durch vertikale Integration. Zeiss konsolidierte sieben optische Sparten zu einer dedizierten Photonik-Einheit und erwarb das Dutch Ophthalmic Research Center, was Synergien von der Diagnostik bis zur Chirurgie ermöglicht. EssilorLuxottica sicherte sich einen 80-prozentigen Anteil an Heidelberg Engineering und erweiterte damit seine Reichweite von Linsen bis hin zu OCT-Diagnostik. Solche Maßnahmen bündeln Refraktion mit Bildgebungs- und Therapie-Workflows und erhöhen die Wechselbarrieren.

Innovationen schaffen Differenzierung: Zeiss stellte VisioGen vor, ein KI-gestütztes Klinik-Betriebshilfsmittel; Reichert treibt Bluetooth-fähige Geräte voran, die sich in Cloud-Plattformen integrieren lassen; Visionix vermarktet multifokale End-to-End-Untersuchungsstrecken, die an raumbeengte Einzelhandelsgeschäfte angepasst werden können.

Disruptoren verändern die Wettbewerbsdynamik. iCRx beansprucht eine 60-sekündige objektive Augenuntersuchung und stellt damit das traditionelle 15-minütige subjektive Modell in Frage. Der 20-Sekunden-tragbare Prototyp der Universität Arizona zielt auf humanitäre Einsätze und Hausarztpraxen ab. Diese Marktteilnehmer setzen auf Geschwindigkeit, Benutzerfreundlichkeit und niedrigere Stückkosten. Etablierte Unternehmen reagieren mit der Einbettung von Analysen, Fernkalibrierung und Abonnement-Firmware. Strategische Allianzen mit Anbietern elektronischer Patientenakten und Telemedizin-Plattformen werden entscheidend, da Käufer Interoperabilität zunehmend genauso hoch bewerten wie optische Qualität.

Führende Unternehmen im Phoroptermarkt

Marco

Rexxam Co., Ltd.

Reichert, Inc.

Carl Zeiss AG

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Carl Zeiss startete die Research Data Platform, ein KI-Cloud-System, das gemeinsam mit Boehringer Ingelheim entwickelt wurde, um die Forschung zu chronischen Netzhauterkrankungen voranzutreiben.

- Dezember 2024: EssilorLuxottica übernahm Espansione Group und erweiterte damit sein Angebot um nicht-invasive Augenheilkunde-Therapiegeräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Phoroptermarkt als den jährlichen Umsatz, der mit neuen manuellen und digitalen (softwaregestützten) augenoptischen Instrumenten erzielt wird, die austauschbare Linsen, Zylinder und Prismen für die subjektive Refraktion während einer Augenuntersuchung enthalten. Das Gerät sitzt zwischen Arzt und Patient und ermöglicht dem Optometristen die Feinabstimmung von sphärischen, zylindrischen und Achsenkorrekturen in Echtzeit, die dann die Grundlage für ein Brillen- oder Kontaktlinsenrezept bilden.

Anmerkung zum Umfang, Ausschlüsse: Geräte, die nur eine objektive Refraktion durchführen, wie z. B. eigenständige Autorefraktoren und Wellenfront-Aberrometer, sowie generalüberholte oder gemietete Geräte fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp (Wert)

- Manuelle Phoroptere

- Digitale / Automatisierte Phoroptere

- Nach Endnutzer (Wert)

- Krankenhäuser und Augenkliniken

- Optische Einzelhandelsketten

- Unabhängige Optometristen

- Ambulante Operationszentren

- Akademische und Forschungsinstitute

- Nach Vertriebskanal (Wert)

- Direktvertrieb

- ��ä�Ի�����-/�����ä�Ի������Ա�ٳ�

- Online-Vertrieb

- Nach Region (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir ergänzten die Schreibtischarbeit mit strukturierten Interviews und kurzen Umfragen unter praktizierenden Optometristen, biomedizinischen Ingenieuren bei Geräteherstellern, Beschaffungsleitern in Augenkliniken mit mehreren Standorten und leitenden Vertriebsmitarbeitern in Nordamerika, Europa, im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika. In den Gesprächen wurden die Nutzungsraten von Phoroptern, die durchschnittliche Lebensdauer, die Preisstreuung und die Geschwindigkeit, mit der Kliniken auf digitale Schnittstellen umsteigen, überprüft, wodurch unsere Annahmen verankert wurden.

Desk Research

Unsere Analysten erstellen zunächst eine Karte des Nachfragepools anhand von öffentlich zugänglichen, zuverlässigen Quellen wie der WHO-Datenbank für Sehbehinderungen, Tabellen zur Bevölkerungsalterung der Vereinten Nationen, nationalen Erhebungen zu Blindheit und Augengesundheit sowie Import-Export-Lieferprotokollen, die über Volza abgerufen werden. Die Jahresabschlüsse der Unternehmen, die Jahrbücher der ophthalmologischen Fachverbände, von Fachleuten begutachtete Zeitschriften über Refraktionstechniken und Patentfamilien, die von Questel abgerufen werden, helfen uns, die Technologieeinführungsraten und die durchschnittlichen Verkaufspreise zu vergleichen.

Auf Landesebene werden Zählungen des optischen Einzelhandels, Daten zur Krankenhausinfrastruktur und Erstattungstarife von Gesundheitsministerien und statistischen Ämtern eingeholt; diese liefern die Randbedingungen für das Wachstum der installierten Basis und die Austauschzyklen. D&B Hoovers und Dow Jones Factiva füllen die verbleibenden Finanz- oder Nachrichtenlücken. Die obige Liste ist illustrativ und nicht erschöpfend; viele andere Sekundärquellen flossen in die Datenerfassung, -validierung und -klärung ein.

�Ѳ�����ٲ���öß�� und -prognose

Dem Modell liegt ein gemischtes Top-down- und Bottom-up-Konstrukt zugrunde. Wir beginnen mit der Prävalenz von Refraktionsfehlern, der Optometristendichte und dem durchschnittlichen jährlichen Volumen an Augenuntersuchungen, um die potenzielle Nachfrage zu ermitteln; die Anzahl der installierten Geräte und die Fünf-Jahres-Austauschkurven übersetzen diese Nachfrage in Absatzzahlen, die dann mit den länderspezifischen ASPs multipliziert werden.

Lieferanten-Roll-ups und Channel-Checks dienen als Angemessenheitstests. Zu den Schlüsselvariablen gehören das Wachstum der alternden Bevölkerung, die Pro-Kopf-Ausgaben im Gesundheitswesen, die Digitalisierungsrate von Kliniken, typische vier- bis siebenjährige Austauschzyklen und der steigende Anteil automatisierter Phoropter. Die Prognosen werden durch multivariate Regression erstellt, die diese Einflussfaktoren mit historischen Lieferdaten verknüpft, wobei Szenarioanalysen zu Preisgestaltung und regulatorischen Veränderungen die Fehlerspannen begrenzen.

Zyklus der Datenvalidierung und -aktualisierung

Jede Ausgabe wird von zwei Analysten überprüft, mit den Handelsstatistiken Dritter abgeglichen und bei anhaltenden Anomalien nachgefragt. Mordor aktualisiert die Daten jährlich und gibt Zwischenupdates heraus, wenn politische, währungs- oder technologiebedingte Schocks die Marktentwicklung wesentlich verändern.

Warum die Basiszahlen von Mordor Phoropters einer Überprüfung standhalten

Veröffentlichte Schätzungen variieren oft, da die Unternehmen in Bezug auf den Produktmix, die ASP-Inflation und die Erneuerungsfristen voneinander abweichen. Unsere disziplinierte Auswahl des Umfangs, die jährliche Aktualisierungskadenz und die Transparenz auf Treiberebene minimieren solche Abweichungen.

Zu den wichtigsten Faktoren für die Lücke gehören die unterschiedliche Einbeziehung von Autorefraktoren, die Verwendung von Listen- statt Transaktionspreisen, die Annahme von drei- statt siebenjährigen Lebenszyklen und die Extrapolation für einzelne Regionen ohne altersbereinigte Prävalenzmultiplikatoren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 165,14 MIO. USD (2025) | ���������� | - |

| 153,90 MIO. USD (2024) | Globale Unternehmensberatung A | ohne Berücksichtigung der Preisgestaltung von Krankenhäusern für Mengenrabatte; kürzere Aktualisierung der Prognose |

| 161,86 MIO. USD (2024) | Fachzeitschrift B | behandelt überholte Geräte wie Neuverkäufe; begrenzte Länderabdeckung |

| 75,90 MIO. USD (2024) | Industrieverband C | ohne digitale Phoropter, was zu einer Unterzählung führt |

Der Vergleich zeigt, dass die Mordor-Grundlage trotz abweichender Schlagzeilen realistische ASPs, eine vollständige Produktabdeckung und global konsistente altersbereinigte Nachfragetreiber ausbalanciert, was sie zu einem verlässlichen Kompass für die strategische Planung macht.

Im Bericht beantwortete Schlüsselfragen

Was treibt den globalen Wandel hin zu digitalen Phoroptere an?

Schnellere Untersuchungszeiten, direkte Integration in elektronische Patientenakten und die Möglichkeit, Tests an Techniker zu delegieren, sind die wesentlichen Katalysatoren. Automatisierte Geräte schließen Refraktionen in als wenig wie 171 Sekunden ab und exportieren die Ergebnisse direkt in Patientenakten.

Wie groß ist der aktuelle Phoroptermarkt und wie schnell wächst er?

Die Phoroptermarkt Größe beläuft sich auf USD 172,44 Millionen im Jahr 2026 und wird bis 2031 auf USD 213,93 Millionen anwachsen, was eine CAGR von 4,42 % widerspiegelt.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Eine Myopie-Prävalenz von bis zu 90 % unter ostasiatischen Teenagern und staatlich finanzierte schulische Screening-Programme treiben die Region auf eine CAGR von 6,84 %.

Was begrenzt die Einführung von digitalen Premium-Phoroptere in kleineren Kliniken?

Hohe Anschaffungskosten und begrenzte Versicherungserstattungen bedeuten, dass unabhängige Praktiker Investitionen oft nicht schnell amortisieren können, insbesondere in Schwellenmärkten, wo aufgearbeitete manuelle Geräte leicht verfügbar sind.

Welches Marktsegment wächst am schnellsten?

Optische Einzelhandelsketten wachsen mit einer CAGR von 5,68 %, da die Verbrauchernachfrage nach schnellen, transparenten, filialbasierten Augenuntersuchungen mit technikergeführten digitalen Phoroptere übereinstimmt.

Seite zuletzt aktualisiert am: