Phoenix-Rechenzentrumsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

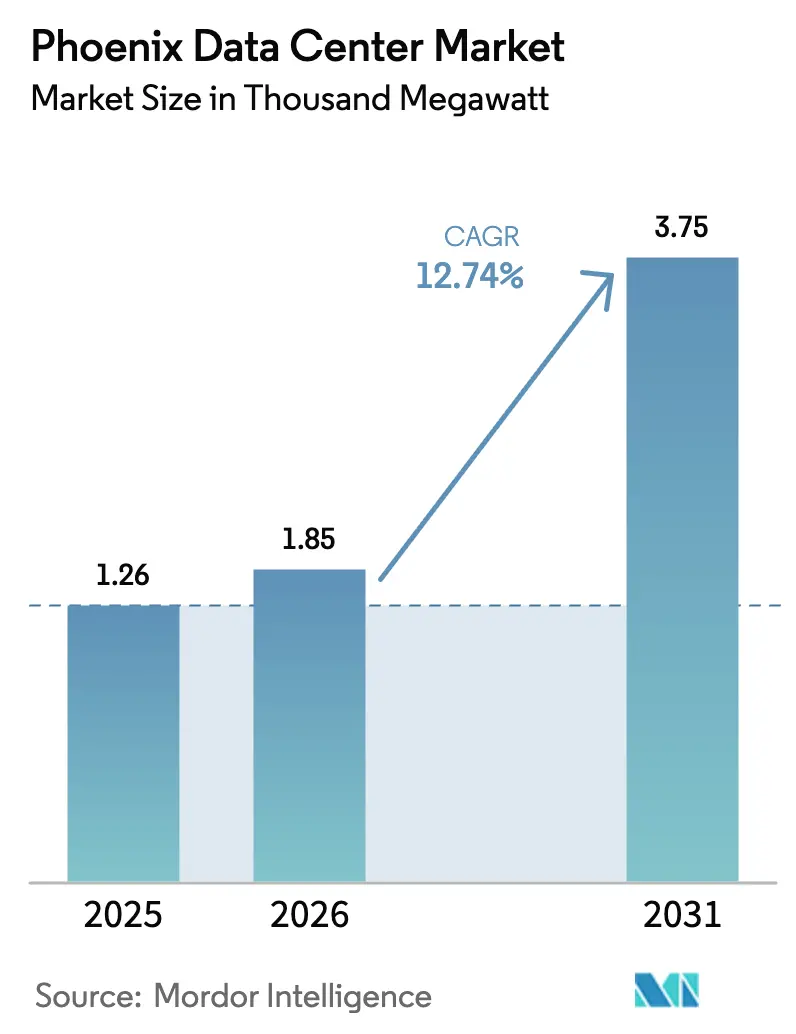

| Marktgröße im Basisjahr (2025) | 1.26 Tausend Megawatt |

| Marktvolumen (2026) | 1.85 Tausend Megawatt |

| Marktvolumen (2031) | 3.75 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

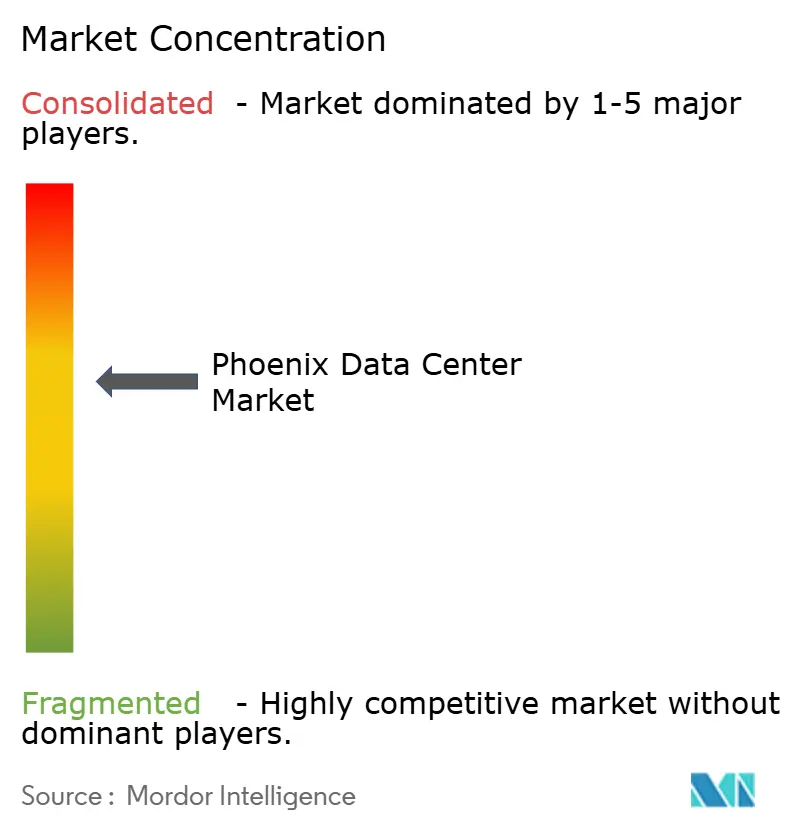

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phoenix-Rechenzentrumsmarkt Analyse von ����������

Die Größe des Phoenix-Rechenzentrumsmarkts wird im Jahr 2026 auf 1,85 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 1,25 Gigawatt, mit Projektionen für 2031 von 3,75 Gigawatt, was einem Wachstum von 12,74 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der Konvergenz von Hyperscale-Workloads der künstlichen Intelligenz (KI), einer rasch wachsenden Halbleiterbasis und wettbewerbsfähigen erneuerbaren Energiepreisen. Energiedichte KI-Cluster, standorteigene Mikronetze und eine zehnjährige Umsatzsteuerbefreiung auf IT-Ausrüstung fördern schnelle Inbetriebnahmen von Anlagen. Betreiber profitieren zudem von durchschnittlichen Strompreisen, die 20 % unter dem Niveau Kaliforniens liegen, sowie von einem risikoarmen Klima ohne Erdbeben und Hurrikane. Infolgedessen zieht der Phoenix-Rechenzentrumsmarkt weiterhin Flaggschiff-Deployments von Microsoft, Google, Amazon und Meta an und lockt gleichzeitig Unternehmensverlagerungen aus überlasteten Küstenstandorten an.

Wichtigste Erkenntnisse des Berichts

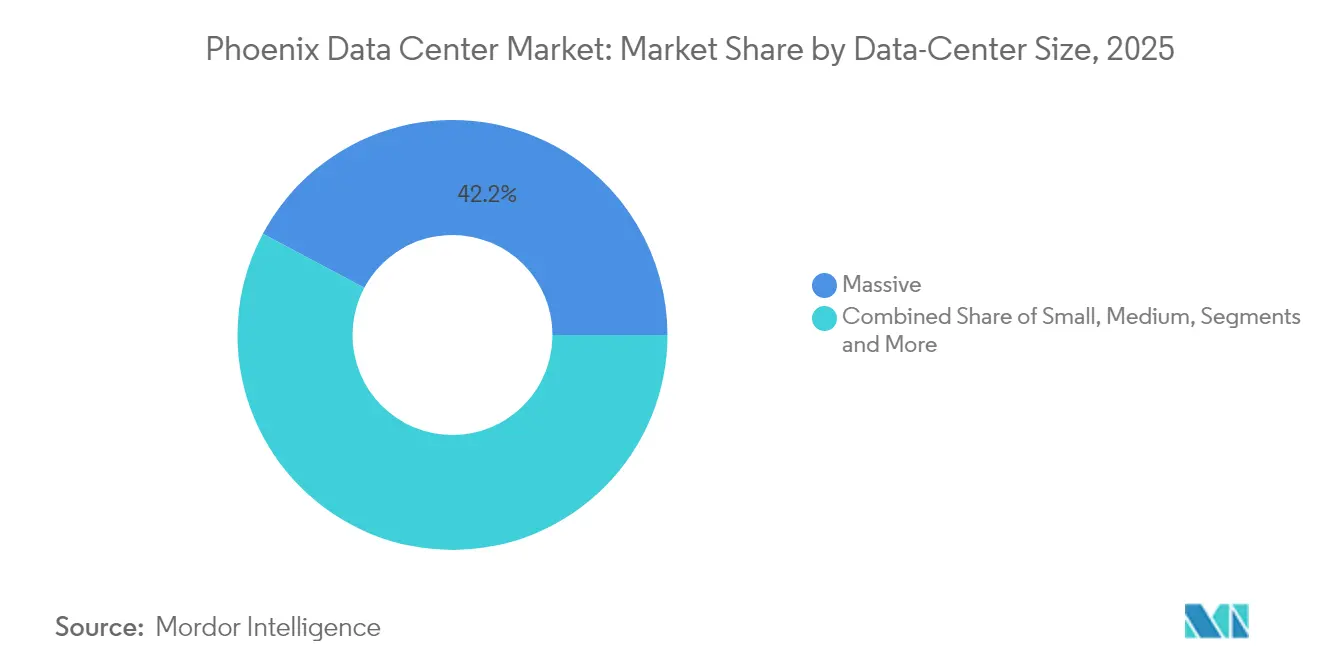

- Nach Rechenzentrumsgröße hielten große Anlagen im Jahr 2025 einen Marktanteil von 42,19 % am Phoenix-Rechenzentrumsmarkt und expandieren bis 2031 mit einer CAGR von 15,86 %.

- Nach Tier-Typ ist Tier-4-Infrastruktur auf dem Weg zum schnellsten Wachstum mit 16,74 %, während Tier 3 im Jahr 2025 einen Anteil von 76,22 % an der Größe des Phoenix-Rechenzentrumsmarkts behielt.

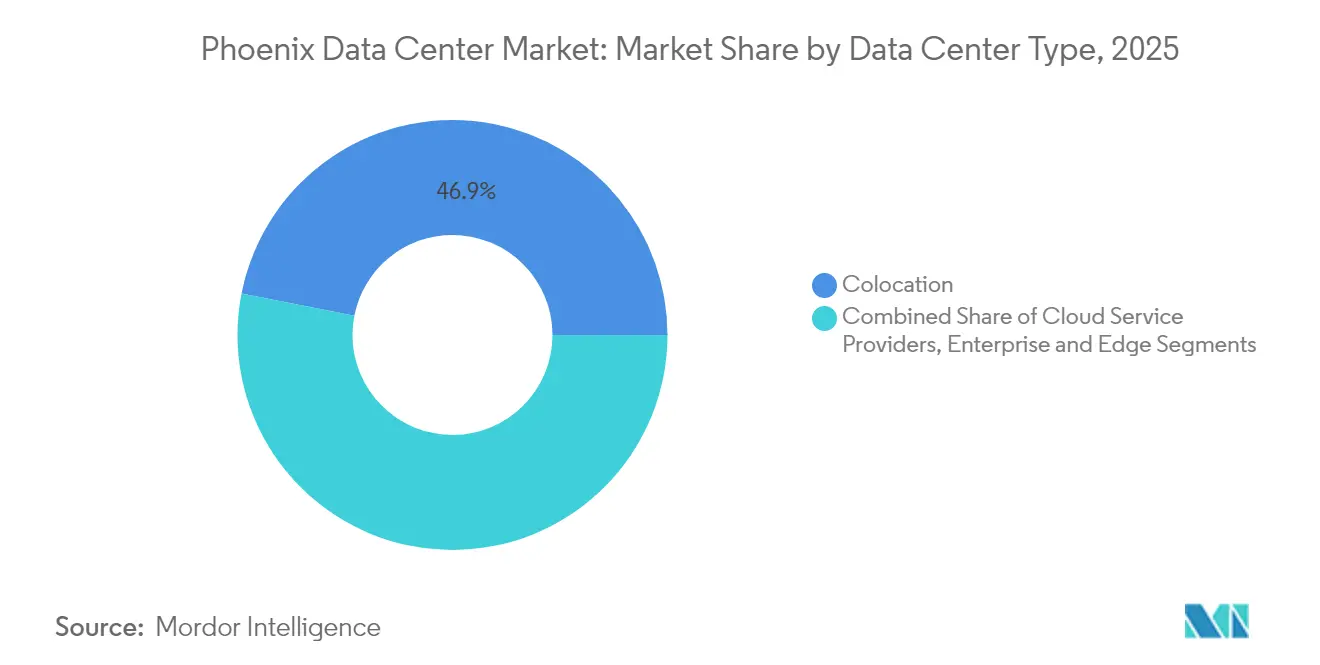

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2025 einen Anteil von 46,91 %, während Cloud-Dienstanbieter über den Zeitraum 2026–2031 mit einer CAGR von 17,82 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Phoenix-Rechenzentrumsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Hyperscale- und KI-getriebene Nachfrage | 4.2% | Global, konzentriert im �Ұ���ßraum Phoenix | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsfähige Strompreise und erneuerbare Energiebezugsverträge | 3.1% | Arizona landesweit, Ausstrahlungseffekte auf den Südwesten | Mittelfristig (2–4 Jahre) |

| Zehnjährige Umsatzsteuerbefreiung auf IT-Ausrüstung | 2.3% | Arizona landesweit | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Ausstrahlungseffekte der Halbleiterfabriken | 1.8% | �Ұ���ßraum Phoenix, Chandler-Korridor | Mittelfristig (2–4 Jahre) |

| Migration von seismisch gefährdeten und wassereingeschränkten Standorten in Kalifornien | 1.1% | Korridor von Kalifornien nach Arizona | Kurzfristig (≤ 2 Jahre) |

| Einsatz standorteigener Mikronetze für schnelle Inbetriebnahme | 0.7% | �Ұ���ßraum Phoenix, netzwerkbeschränkte Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Hyperscale- und KI-getriebene Nachfrage

KI-Trainingscluster erfordern bis zu 1.000 MW pro Campus – das Zehnfache herkömmlicher Deployments – was zu raschen Grundstücks- und Strombeschaffungen im �Ұ���ßraum Phoenix führt. Microsofts Anlage in Goodyear ist für Hochleistungs-Verdunstungskühlung ausgelegt, während Blackstones Investition von 25 Milliarden USD mehr als 60 Fußballfelder Grundfläche umfasst.[1]Data Center Dynamics Redaktionsteam, „Microsoft baut zwei riesige Rechenzentren in Arizona”, datacenterdynamics.com Die lokale Halbleiterproduktion von TSMC ab 2025 verkürzt die Lieferketten für GPUs und verstärkt einen Kreislauf, in dem Chips lokale KI-Workloads versorgen und noch mehr Kapazitätserweiterungen anstoßen.

Wettbewerbsfähige Strompreise und erneuerbare Energiebezugsverträge

Arizonas durchschnittlicher Stromtarif liegt 20 % unter dem Kaliforniens und sinkt durch innovative Energiebezugsverträge (PPAs), die Engpässe bei Versorgungsunternehmen umgehen, weiter.[2]Kye Larkin, „Rechenzentren gestalten Phoenixs Wirtschaft um”, azbigmedia.com Salt River Project (SRP) unterstützt Googles Mesa-Campus mit einer 260-MW-Solar-plus-Speicher-Anlage, während Metas 200-MW-Brittlebush-Solarpark dedizierten Grünstrom liefert. Die American Clean Power Association bewertet abgeschlossene und zugesagte Investitionen in saubere Energie im gesamten Bundesstaat auf 13 Milliarden USD.

Zehnjährige Umsatzsteuerbefreiung auf IT-Ausrüstung

Arizona erweiterte sein Computer-Rechenzentrum-Programm im Jahr 2024, um 10-jährige Umsatzsteuerbefreiungen für Käufe über 50 Millionen USD zu gewähren, was Hyperscalern über die Lebensdauer jedes Campus Millionen einspart.[3]Dave Smith, „Arizonas neues Rechenzentrumsabkommen verbessert Steuervergünstigungen”, datacenterknowledge.com Der Anreiz gilt sowohl für Colocation-Kunden als auch für eigenbetriebene Bauten und erweitert damit seine Reichweite im gesamten Phoenix-Rechenzentrumsmarkt.

Edge-Computing-Ausstrahlungseffekte der Halbleiterfabriken

TSMCs Drei-Fabrik-Projekt im Wert von 165 Milliarden USD bringt mehr als 62.000 Arbeitsplätze und umfangreiche Edge-Computing-Anforderungen für Echtzeit-Analysen und Fehlererkennung mit sich. Intels bestehender Chandler-Campus und AMDs Designerfolge verdichten die lokale Chip-Lieferkette weiter und sichern eine stetige Rechenzentrumssnachfrage für mindestens das nächste Jahrzehnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Netzanschluss-Warteschlange der Versorgungsunternehmen | -2.8% | �Ұ���ßraum Phoenix, Versorgungsgebiete von APS und SRP | Kurzfristig (≤ 2 Jahre) |

| Kritische Betrachtung des Wasserverbrauchs im Wüstenklima | -1.9% | Arizona landesweit, kommunale Aufsichtsbereiche | Mittelfristig (2–4 Jahre) |

| Kommunaler Widerstand gegen Umzonung wegen Wärmeinseleffekten | -1.3% | Stadtgebiet Phoenix, Vorortgemeinden | Langfristig (≥ 4 Jahre) |

| Lieferkettenverzögerungen bei Transformatoren für Flüssigkühlung | -0.9% | Global, ausgeprägt in wachstumsstarken Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Engpässe in der Netzanschluss-Warteschlange der Versorgungsunternehmen

APS bewertet bereits Netzanschlussanträge, die 13 GW übersteigen, gegenüber einem bestehenden Netz, das 2024 lediglich 7 GW versorgte, was die Genehmigungszyklen auf bis zu drei Jahre verlängert. Um die Warteschlange zu umgehen, setzte Aligned Data Centers ein 63-MW-Diesel-Mikronetz ein, das im Inselnetzbetrieb arbeiten kann, während Vantage mit VoltaGrid kooperierte, um 1 GW standorteigener Erzeugungskapazität zu sichern.

Kritische Betrachtung des Wasserverbrauchs im Wüstenklima

Microsofts Goodyear-Campus sorgte für Schlagzeilen wegen prognostizierter jährlicher Entnahmen von Dutzenden Millionen Gallonen. Rund 66 % aller seit 2022 laufenden US-Rechenzentrumsvorhaben befinden sich in Gebieten mit „hohem” oder „extrem hohem” Wasserstress. Zu den Gegenmaßnahmen zählen Edged Energys Mesa-Standort, der auf Verdunstungskühlung verzichtet und jährliche Einsparungen von 94 Millionen Gallonen beansprucht (edgedenergy.com), sowie Microsofts Zusage, bis 2026 wasserfreie Rechenzentren zu betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: �Ұ���ße Anlagen treiben die KI-Transformation voran

�Ұ���ße Campusse machten im Jahr 2025 42,19 % des Marktanteils am Phoenix-Rechenzentrumsmarkt aus und verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 15,86 % bis 2031. Die Marktgröße des Phoenix-Rechenzentrumsmarkts für große Bauten dürfte daher bis Ende des Jahrzehnts deutlich über 2,2 GW steigen. Betreiber setzen auf massive Grundflächen, um zusammenhängende Stromversorgung und effiziente Flüssigkühlkreisläufe bereitzustellen, die für KI-Racks mit 40 kW oder mehr pro Schrank geeignet sind. QTS schreitet auf einem 750-MW-Campus über 400 Acres im West Valley voran, während Tract ein 14-Milliarden-USD-Anwesen mit 1.000 Acres und 30 Gebäuden plant.

Die Nachfrage der zweiten Ebene bleibt für Hallen unter 50 MW bestehen, die regionale Unternehmen bedienen, doch Hyperscale-Roadmaps dominieren die Erweiterungen. Mega-Campusse fügen in der Regel dedizierte Umspannwerke, Solaranlagen und gasbetriebene Mikronetze hinzu, wie im 1-GW-Programm von Vantage-VoltaGrid zu sehen ist. Edge-Räume in der Nähe von TSMC-Fabriken ergänzen den weiteren Fußabdruck durch Hosting von Niedriglatenz-Analysen und Robotersteuerung.

Nach Tier-Typ: Tier-4-Anlagen beschleunigen sich für KI-Workloads

Tier 3 blieb mit einem Anteil von 76,22 % an der Größe des Phoenix-Rechenzentrumsmarkts im Jahr 2025 das Arbeitspferd, doch Tier 4 ist auf dem Weg zu einer CAGR von 16,74 % bis 2031 (digitalrealty.com). Verfügbarkeitsgarantien steigen von 99,982 % (Tier 3) auf 99,995 % (Tier 4) – ein Unterschied, der entscheidend wird, wenn KI-Trainingscluster Millionen kosten können, wenn sie mitten im Zyklus unterbrochen werden. Digital Realtys Roadmap umfasst mehrere Tier-4-fähige Hallen in Mesa, während Aligned Delta³-Kühlung integriert, um sowohl Tier-4-Resilienz als auch Energieeffizienz-Benchmarks zu erfüllen.

Bestehende Anlagen investieren in elektrische Redundanzen und neue Kühlaggregate, um Hallen von Tier 3 in Tier 4 umzuklassifizieren und so Premiumpreise von CSP-Mietern zu erzielen. Unterdessen bestehen Tier-1- und Tier-2-Bauten für Labor-Workloads und Entwicklungs-/Test-Sandboxen weiter, wo Ausfallzeiten weniger kritisch sind.

Nach Rechenzentrumstyp: Cloud-Dienstanbieter führen das Wachstum an

Colocation hielt im Jahr 2025 einen Anteil von 46,91 % an der Größe des Phoenix-Rechenzentrumsmarkts, doch CSPs verzeichnen die schnellste Expansion mit einer CAGR von 17,82 %. Microsoft sicherte sich fast 300 Acres in El Mirage, Google beantragte eine Verdoppelung der Grundfläche seines Mesa-Campus, und Amazon sucht weiterhin Grundstücke entlang des Interstate-10. Hyperscaler bevorzugen Phoenix für Multi-AZ-Verfügbarkeitszonen, die kalifornische Regionen sichern, ohne mehrere Zeitzonen zu überqueren.

Retail-Colocation bleibt für Unternehmen, die Legacy-Hardware migrieren, �����ö������, die Workloads zentralisieren, und Fintechs, die geprüfte Anlagen benötigen, unverzichtbar. Wholesale-Colocation entwickelt sich jedoch in Richtung „Hyperscale als Dienstleistung”, bei dem Anbieter ganze Hallen nach den Vorgaben eines einzelnen Mieters bauen. Edge- und modulare Deployments haben begonnen, Halbleiterfabriken und öffentliche IoT-Knoten zu bedienen und so Datenlokalität und Datensouveränität zu gewährleisten.

Geografische Analyse

Phoenix rangiert als zweitgrößter Rechenzentrumscluster in den Vereinigten Staaten, verankert durch geringes Erdbebenrisiko, trockenes Klima und ein Backbone von mehr als 40 Carriern. Der Phoenix-Rechenzentrumsmarkt profitiert von 5.500 MW installierter Kapazität aus erneuerbaren Energien mit weiteren 8.700 MW in der Pipeline – ausreichend Spielraum für Campusse mit 400 MW und mehr, während Nachhaltigkeitsverpflichtungen erfüllt werden.

Die Expansion beschränkt sich nicht mehr auf Maricopa County. Tucsons 1,2-Milliarden-USD-Projekt Blue wird 8–10 Hallen auf 290 Acres hinzufügen und Phoenix ergänzen, während ein anderer Arbeitsmarkt erschlossen wird. Auf der anderen Staatsgrenze veranschaulicht Googles Bau in Henderson, Nevada, eine bundesstaatenübergreifende Südwest-Strategie, bei der Betreiber Solarressourcen und Übertragungskapazitäten arbitrieren (datacenterknowledge.com).

Kaliforniens überlastetes Netz und Wasserbeschränkungen haben bereits eine Migrationswelle ausgelöst; allein Santa Clara beherbergt mehr als 50 Anlagen, die 60 % des städtischen Stroms verbrauchen – ein Trend, der Betreiber in Richtung Arizonas freundlicherer Genehmigungsumgebung drängt. Glasfaser- und Stromverbindungen im gesamten Wüsten-Südwesten verbinden Phoenix, Las Vegas und Südkalifornien zu einem resilienten „Sonnengürtel”-Korridor für Cloud-Wachstum.

Wettbewerbslandschaft

Der Phoenix-Rechenzentrumsmarkt umfasst einen Kern etablierter Anbieter – Digital Realty, Vantage, CyrusOne, QTS, Iron Mountain – ergänzt durch agile Neueinsteiger, die Flüssigkühlung und modulare Bauweise nutzen. Digital Realty verzeichnete im vierten Quartal 2024 rekordverdächtige vierteljährliche Vertragsabschlüsse und übersetzte weltweite Skalierung in regionale Dynamik. Vantage sicherte sich 9,2 Milliarden USD an frischem Eigenkapital und kooperierte mit VoltaGrid, um 1 GW abrufbarer standorteigener Leistung zu garantieren – ein Differenzierungsmerkmal angesichts von Netzengpässen.

Iron Mountain meldete im ersten Quartal 2025 ein Umsatzwachstum im Rechenzentrumsbereich von 20 % gegenüber dem Vorjahr – ein Beweis dafür, dass etablierte Speichermarken Cloud-nahe Infrastruktur effektiv im Cross-Selling anbieten können. Disruptoren wie Edged Energy zielen auf KI-fähige, wasserfreie Designs ab, während die Fusion von Evoque und Cyxtera zu Centersquare 320 MW an 50 Standorten bündelt und nationale Reichweite für neue Phoenix-Bauten schafft.

Die Wettbewerbsdifferenzierung hängt nun von drei Hebeln ab: erneuerbare-energiereiche Energiebezugsverträge, die die Gesamtbetriebskosten senken, innovative Flüssigkühlsysteme, die Flächen- und Wasserverbrauch reduzieren, und Mikronetz-Architekturen, die mehrjährige Netzanschluss-Warteschlangen umgehen. Weißraum besteht in Halbleiter-Edge-Hubs, staatlichen Cloud-Zonen und KI-Inferenz-Clustern, wo geringe Latenz in der Nähe der Endnutzer entscheidend ist.

Führende Unternehmen der Phoenix-Rechenzentrumsindustrie

Digital Realty Trust, Inc.

CyrusOne

Vantage Data Centers

Aligned Data Centers

EdgeCore Digital Infrastructure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vantage Data Centers und McCarthy Building Companies vollendeten den Rohbau von Phase II ihres Goodyear-Campus und trieben damit eine mehrstufige Phoenix-Expansion voran

- Mai 2025: QTS erwarb 200 Acres in Avondale als Ergänzung zu zuvor gesichertem 400-Acres-Grundstück für künftige Hyperscale-Bauten

- April 2025: Aligned Data Centers begann mit dem Bau einer Phoenix-Anlage mit Delta³-Kühlung zur Bedienung der KI-Nachfrage

- April 2025: TSMC schloss seine zweite Arizona-Fabrik früher als geplant ab und beschleunigte damit die Edge-Computing-Anforderungen

Phoenix-Rechenzentrumsmarkt Berichtsumfang

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Phoenix-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumssgröße (Klein, Mittel, �Ұ���ß, Massiv, Mega), Tier-Typ (Tier 1&2, Tier 3, Tier 4), Absorption (genutzt [Colocation-Typ [Retail, Wholesale, Hyperscale], Endnutzer [Cloud & IT, Telekommunikation, Medien & Unterhaltung, �����ö������, BFSI, Fertigung, E-Commerce]] und nicht genutzt). Die Marktgrößen und Prognosen werden in Wertangaben (MW) für alle oben genannten Segmente bereitgestellt.

| Klein |

| Mittel |

| �Ұ���ß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Colocation-Typ | Retail | |

| Wholesale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| �����ö������ | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstige Endnutzer | |||

| Nach Rechenzentrumsgröße | Klein | |||

| Mittel | ||||

| �Ұ���ß | ||||

| Hyperscale | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | ||||

| Colocation | Nicht genutzt | |||

| Genutzt | Colocation-Typ | Retail | ||

| Wholesale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| �����ö������ | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstige Endnutzer | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phoenix-Rechenzentrumsmarkt derzeit?

Der Markt verfügt ab 2026 über eine installierte Kapazität von 2,71 GW und belegt damit den zweiten Platz nach Northern Virginia.

Wie schnell wird der Phoenix-Rechenzentrumsmarkt voraussichtlich wachsen?

Die Kapazität wird bis 2031 voraussichtlich 4,93 GW erreichen, was einer CAGR von 12,74 % über den Prognosezeitraum 2026–2031 entspricht.

Warum wählen Hyperscale-Betreiber Phoenix gegenüber Kalifornien?

Arizona bietet Strompreise, die 20 % unter dem Niveau Kaliforniens liegen, zehnjährige Umsatzsteuerbefreiungen und ein geringeres Risikoprofil bei Naturkatastrophen.

Welches Segment wächst am schnellsten im Phoenix-Rechenzentrumsmarkt?

Tier-4-Anlagen verzeichnen mit 16,74 % bis 2031 die höchste Wachstumsrate, da KI-Workloads maximale Verfügbarkeit erfordern.

Wie gehen Betreiber mit dem Wasserverbrauch in einer Wüstenumgebung um?

Anbieter setzen auf wasserfreie oder kältemittelbasierte Kühlung, standorteigene Mikronetze für Energieeffizienz und unternehmerische Zusagen für wasserfreien Betrieb bis 2026.

Welche Rolle spielt die Halbleiterindustrie im Rechenzentrumsaufschwung von Phoenix?

TSMCs 165-Milliarden-USD-Fabrikanlage und Intels Aufrüstungen erzeugen Edge-Computing-Bedarf, der direkt neue Rechenzentrumsbauten im gesamten Stadtgebiet speist.

Seite zuletzt aktualisiert am: