ІСІ№°щ°міЩІµ°щöß±р und Marktanteil fГјr Tierversicherungen

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ІСІ№°щ°міЩІµ°щöß±р (2026) | 17.59 Milliarden US-Dollar |

| ІСІ№°щ°міЩІµ°щöß±р (2031) | 29.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.23% CAGR |

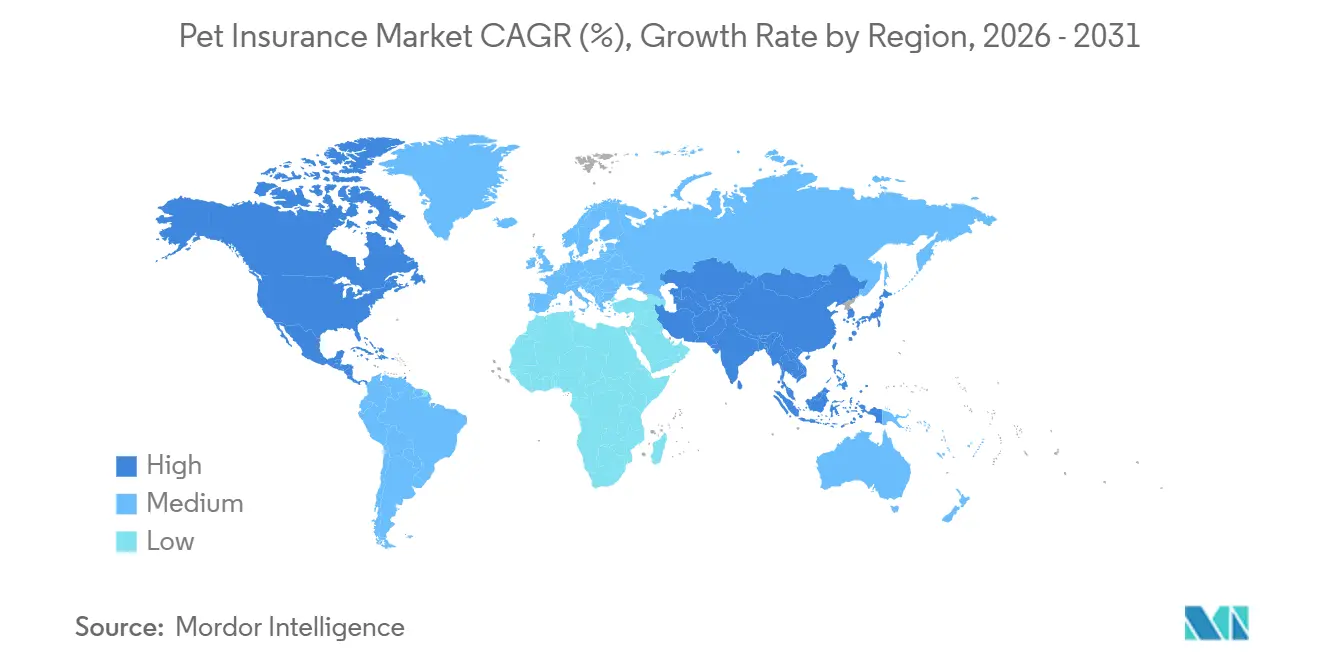

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fГјr Tierversicherungen von єЪБПХэДЬБї

Die Größe des Tierkrankenversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 15,81 Milliarden USD im Jahr 2025 und 17,59 Milliarden USD im Jahr 2026 auf 29,94 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,23 % verzeichnen.

Die Durchdringung variiert stark zwischen den Märkten: In Schweden ist nahezu eine universelle Abdeckung bei Hunden erreicht, während die Vereinigten Staaten bei Heimtieren noch im niedrigen einstelligen Bereich liegen. Dennoch hält die Lücke zwischen der Inflation der Tierarztkosten und der allgemeinen Inflation die Nachfrage stabil, da Tierhalter eine planbare Budgetierung für die Versorgung anstreben. Tierhalter geben einen großen Teil ihres Budgets für tierärztliche Versorgung aus, doch die Kostensensibilität veranlasst einige dazu, Besuche zu verschieben oder ganz darauf zu verzichten. Dies schafft Chancen für Tierversicherungen, da viele Haustiere noch unversichert sind und Tierhalter nach Möglichkeiten suchen, unerwartete Ausgaben zu bewältigen. Tierärztliche Dienstleistungen machen etwa 32 % der Haushaltsausgaben für Haustiere aus, und steigende Kosten beeinflussen die Inanspruchnahme von Versorgungsleistungen und das Engagement bei der Vorsorge[1]Veterinary Analytics, "Zusammenfassung der Tierarztbranche: 12.–18. Oktober 2025," Vetsource Veterinary Analytics, veterinaryanalytics.com. Der eingebettete Vertrieb am Behandlungsort und an der Einzelhandelskasse reduziert Reibungsverluste, indem Versicherungsangebote in Momenten hoher Kaufbereitschaft präsentiert werden, während arbeitgeberfinanzierte freiwillige Sozialleistungen den Zugang erweitern, ohne die Leistungsbudgets zu belasten. Versicherer und Insurtechs setzen Automatisierung ein, um Zeichnungs- und Regulierungszyklen zu verkürzen, wobei große Sprachmodelle und die vollautomatische Verarbeitung die Schadenregulierungskosten senken und das Kundenerlebnis im großen Maßstab verbessern.

Wichtigste Erkenntnisse des Berichts

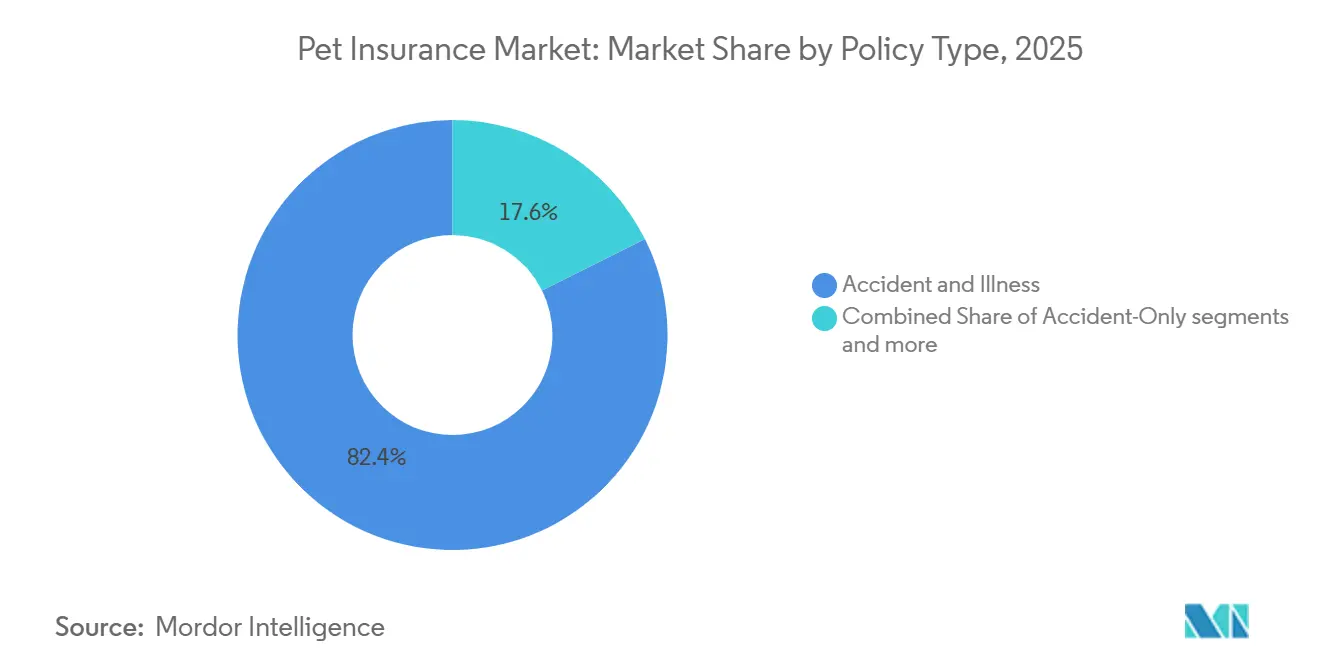

- Nach Policentyp führte Unfall & Krankheit im Jahr 2025 mit einem Marktanteil von 82,36 % am Markt für Tierversicherungen, während Wellness- und Vorsorge-Zusatzleistungen bis 2031 voraussichtlich mit einer CAGR von 15,39 % wachsen werden.

- Nach Tierart entfielen 2025 74,82 % des Marktanteils am Markt für Tierversicherungen auf Hunde, und andere Haustiere verzeichneten mit einer bis 2031 prognostizierten CAGR von 13,95 % das stärkste Wachstum; Hunde bleiben der Anker des Marktes für Tierversicherungen.

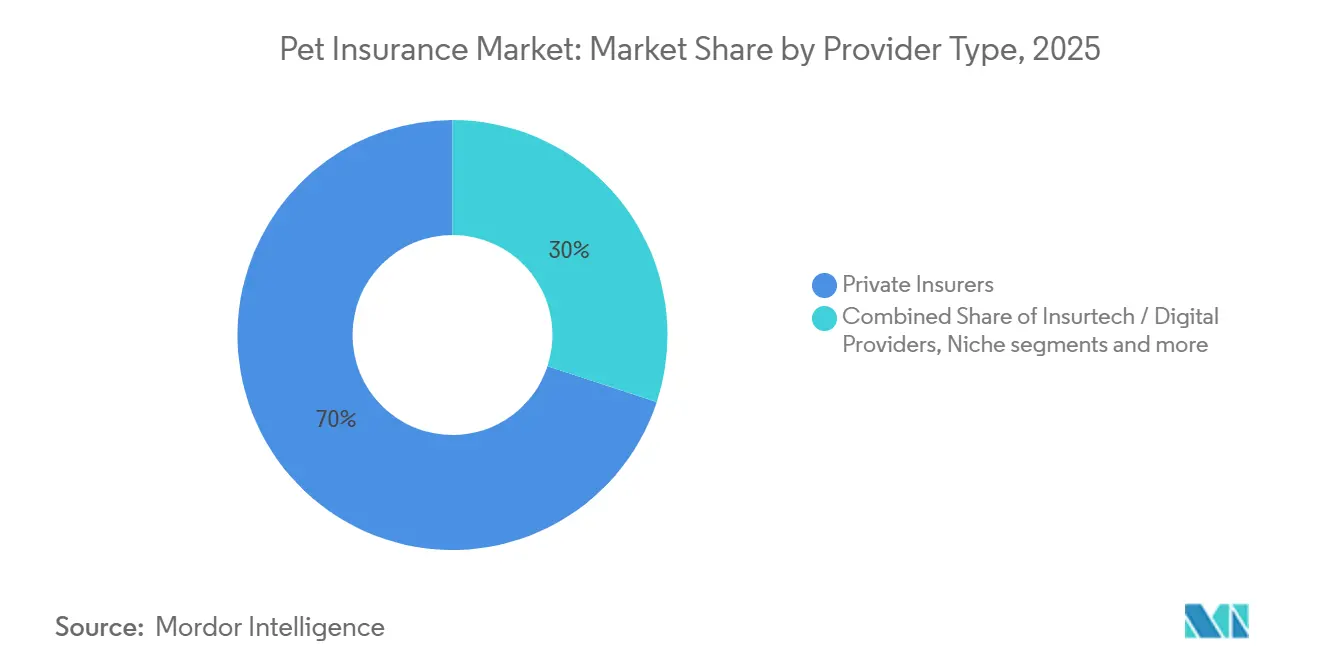

- Nach Anbietertyp hielten traditionelle Versicherer im Jahr 2025 einen Marktanteil von 69,96 % am Markt für Tierversicherungen, während Insurtech- und digitale Anbieter bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen werden.

- Nach Vertriebskanal entfiel auf das vermittelte Modell im Jahr 2025 ein Marktanteil von 48,66 % am Markt fГјr Tierversicherungen, und eingebettete Modelle sollen bis 2031 mit einer CAGR von 18,66 % wachsen.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 45,23 % am Markt für Tierversicherungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen wird.

Hinweis: Die ІСІ№°щ°міЩІµ°щöß±р und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzungsrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Tierkrankenversicherungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Haustierhaltung und Vermenschlichung von Haustieren | +3.2% | Global, konzentriert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Tierarztkosten, die den Verbraucherpreisindex übersteigen | +2.8% | Global, ausgeprägt in den Vereinigten Staaten, dem Vereinigten Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Einführung des NAIC-Mustergesetzes und regulatorische Fortschritte | +1.1% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherung in Ökosystemen der Haustierpflege | +2.4% | Europa führend, Nordamerika beschleunigt, asiatisch-pazifischer Raum entsteht | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Haustier-Sozialleistungsprogramme | +1.3% | Nordamerika, frühes Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Risikozeichnung und Echtzeit-Schadenautomatisierung | +1.5% | Entwickelte Märkte mit Cloud-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Steigende Haustierhaltung und Trend zur Vermenschlichung von Haustieren

Die Haustierhaltung in den Vereinigten Staaten bleibt auf einem hohen Niveau und wächst im Jahr 2026 weiter, wobei etwa 94 Millionen Haushalte mindestens ein Haustier besitzen, da jüngere Haushalte Hunde und Katzen schneller anschaffen und höhere Ausgaben pro Haustier aufweisen als ältere Kohorten. Die Hundepopulation erreichte 2025 etwa 87,3 Millionen und die Katzenpopulation etwa 76,3 Millionen, was sowohl Wachstum als auch die sich verringernde Lücke zwischen den Tierarten widerspiegelt. Tierhalter behandeln Haustiere zunehmend als Familienmitglieder und geben durchschnittlich 1.700 USD pro Haushalt jährlich für haustierbezogene Ausgaben aus, wobei tierärztliche Dienstleistungen etwa 32 % dieser Ausgaben ausmachen [2]PetfoodIndustry, "Grafik: Katzen und Hunde führen das Wachstum der Haustierhaltung in den USA 2023–2025 an," petfoodindustry.com. Diese Einstellung fördert die Priorisierung von Premium-Futtermitteln, Vorsorgeuntersuchungen und zeitnahen Facharztkonsultationen und unterstützt eine gleichbleibende Inanspruchnahme tierärztlicher Leistungen, selbst wenn Budgets knapper werden. Dies erhält die Nachfrage nach Versicherungsschutz, der das Risiko unerwarteter Rechnungen begrenzt und die Cashflows über die Lebensdauer eines Haustieres hinweg glättet. Während die Versicherungsquote in den Vereinigten Staaten noch hinter der Stimmungslage zurückbleibt, verringern stetige Zuwächse bei der Bekanntheit und digitalen Kaufprozessen den Abstand zu den reiferen europäischen Märkten. Erkenntnisse aus Japan zeigen zudem, dass eine höhere Durchdringung und komfortable Direktabrechnungsoptionen die Akzeptanz beschleunigen können, wenn Tierhalter am Behandlungsort einen klaren Mehrwert wahrnehmen.

Steigende Tierarztkosten, die den Verbraucherpreisindex Гјbersteigen

Die Tierarztpreise sind schneller gestiegen als die allgemeine Inflation, was die Haushaltsbudgets belastet und den Bedarf an der Steuerung der Volatilität von Tierarztkosten verstärkt. Praxen sehen sich mit Lohninflation und höheren Kosten für fortschrittliche Diagnostik konfrontiert, was die Gebührenordnungen sowohl bei großen Ketten als auch bei unabhängigen Kliniken anhebt. Das Ergebnis ist ein messbarer Rückgang bei routinemäßigen Vorsorgebesuchen in einigen Segmenten, da Tierhalter die Versorgung aufschieben, verbunden mit einem Anstieg von Notfallepisoden, die höhere Kosten verursachen und für unversicherte Haushalte Stress bedeuten. Versicherer absorbieren diese Belastungen durch Preisgestaltung und Produktdesign, während Haushalte mit eingeschränkter Liquidität über steigende Ängste vor unerwarteten Rechnungen und zunehmende Schwierigkeiten bei der Begleichung haustierbezogener Ausgaben berichten. Ausgewählte Versicherer haben ihre Portfolios angepasst, um hochkostensensible Segmente anzusprechen und die Risikoexposition neu auszubalancieren, was die Risikozeichnung mit beobachteten Kostentrends in Einklang bringt, da tierärztliche Dienstleistungen ihren Anteil an den gesamten Haustierausgaben ausweiten.

EinfГјhrung des NAIC-Mustergesetzes und regulatorische Fortschritte

Das Mustergesetz für Tierversicherungen bietet standardisierte Definitionen und Verbraucherinformationen in den Vereinigten Staaten, einschließlich Klarheit zu Vorerkrankungen, Wartezeiten und Wellnessprogrammen. Bis 2025 haben mehrere Bundesstaaten ähnliche Gesetze erlassen, was die Variabilität zwischen den Rechtsbezirken verringert und Versicherer dazu ermutigt, Policenbedingungen auf ein Modell zu vereinheitlichen, das für Verbraucher leichter zu verstehen und zu vergleichen ist. Zu den wichtigsten Verbraucherschutzmaßnahmen gehören eine definierte Rückgabefrist, Regeln für Wartezeiten und Verpflichtungen für Versicherer, bei der Anwendung von Ausschlüssen Nachweise zu erbringen, was insgesamt Vertrauen und Policentreue fördert[3]NAIC, "Mustergesetz für Tierversicherungen," Nationale Vereinigung der Versicherungsaufsichtsbehörden, content.naic.org. Frühe Anwender, die Produkt und Offenlegung am Modell ausrichten, haben dauerhafte Vorteile bei der Kundenbindung erzielt, da Transparenz die Häufigkeit von Deckungsstreitigkeiten verringert. Standardisierte regulatorische Rahmenbedingungen fördern auch die Dateninteroperabilität und das Benchmarking, was versicherungsmathematische Instrumente stärkt und die Iteration bei neuen Produktmerkmalen beschleunigt.

Eingebettete Versicherung in Г–kosystemen der Haustierpflege

Der eingebettete Vertrieb integriert die Anmeldung in Einzelhandels-, E-Commerce- und tierärztliche Arbeitsabläufe, was die Konversionsrate erhöht, indem Versicherungsschutz präsentiert wird, wenn Gesundheitsentscheidungen im Vordergrund stehen. Einzelhändler und Kliniknetzwerke, die häufige Kontaktpunkte kontrollieren, können Versicherungsschutz in Dienstleistungsabonnements und Kassenerlebnisse bündeln und so die Anmeldung zu einem einfachen und zeitnahen Schritt statt zu einer separaten Aufgabe machen. Das Modell richtet Anreize aus, Haustiere gesünder zu halten und die Reibung bei Schadensfällen durch direkte Verbindungen mit Pflegedienstleistern und Apothekendienstleistungen zu reduzieren. Versicherer priorisieren diese Integrationen, weil sie die Kundenakquisitionskosten senken und die Kanalreichweite über den traditionellen vermittelten Vertrieb hinaus erweitern. Eingebettete Strategien ergänzen auch mobile Schadensmeldungen und Telemedizin-Angebote und schaffen ein einheitliches Erlebnis von der Anmeldung bis zur Erstattung.

Hemmnisauswirkungsanalyse des Tierkrankenversicherungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Prämieninflation im Verhältnis zum verfügbaren Einkommen | -2.1% | Schwellenmärkte, einkommensschwächere Segmente in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fehlende einheitliche globale Kodierung tierärztlicher Verfahren | -0.7% | Global, ausgeprägt in Märkten ohne Einführung elektronischer Gesundheitsakten | Langfristig (≥ 4 Jahre) |

| Anpassungen der Versicherungspolicen aufgrund ungünstiger Schadensquoten bei bestimmten Rassen | -1.3% | Entwickelte Märkte mit ausgereiften Risikozeichnungsdaten | Mittelfristig (2–4 Jahre) |

| Geringe Bekanntheit und kulturelle Barrieren in Schwellenmärkten | -1.5% | Asiatisch-pazifischer Raum ohne Japan, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Prämieninflation im Verhältnis zum verfügbaren Einkommen

Prämienanpassungen reagieren auf steigende Tierarztkosten, und einige Verbraucher sehen sich mit Erschwinglichkeitsproblemen konfrontiert, die zu Policenauflösungen und verzögerten Pflegeentscheidungen führen. Ausgewählte Versicherer haben Preiserhöhungen bekannt gegeben, um mit der Schadenschwere Schritt zu halten, während sie die Kundenbindung und die Qualität des Neugeschäfts überwachen, um eine adverse Selektion zu vermeiden, die Risikopools erodiert. Nachfrageelastizität zeigt sich in einkommensschwächeren Segmenten, wenn Tierhalter Vorsorgebesuche rationieren, was wiederum Notfallepisoden erhöhen und die Gesundheitsergebnisse für unversicherte Haustiere verschlechtern kann. Haushalte berichten von höherem finanziellem Stress im Zusammenhang mit der Haustierpflege, einschließlich offener Salden für Tierarztkosten und Einschränkungen, die die regelmäßige Prämienzahlung erschweren. Versicherer verfeinern weiterhin das Produktdesign und Rabatte, um die Auswirkungen auf preissensible Segmente abzufedern und gleichzeitig die Deckungsbreite im Markt für Tierversicherungen zu erhalten.

Fehlende einheitliche globale Kodierung tierärztlicher Verfahren

Die Automatisierung von Schadensfällen und die Preisgestaltungssophistikation hängen von strukturierten klinischen Daten ab, doch die Veterinärmedizin stützt sich häufig auf Freitextnotizen und heterogene Deskriptoren, die einer Aggregation widerstehen. Das Fehlen weit verbreiteter Kodierungsnormen erschwert das Benchmarking von Ergebnissen, die Schätzung von Kosten nach Erkrankung und die Kalibrierung von Selbstbehalten, um Rassen- und Altersrisiken über Geografien hinweg widerzuspiegeln. Integrationen mit Praxissoftware und Labors bleiben fragmentiert, was Kosten und Verzögerungen in den Datenpipelines der Versicherer verursacht, die die Schadenregulierung und Risikoanalyse unterstützen. Ohne einheitliche Codes und Interoperabilität greifen Versicherer auf manuelle Prüfung und konservative Preisannahmen zurück, die die Wettbewerbsfähigkeit beeinträchtigen können. Märkte, die die Einführung elektronischer Gesundheitsakten und gemeinsamer Taxonomien vorantreiben, werden eine bessere Automatisierung, fairere Tarife und schnellere Schadenregulierung im Markt für Tierversicherungen ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tierkrankenversicherungsmarkts

Nach Policentyp:

Umfassende Pläne treiben die Akzeptanz voran, Wellness-Zusatzleistungen schaffen KundenbindungUnfall & Krankheit führte im Jahr 2025 mit einem Marktanteil von 82,36 % am Markt für Tierversicherungen, während Wellness- und Vorsorge-Zusatzleistungen bis 2031 voraussichtlich mit einer CAGR von 15,39 % wachsen werden. Die Unfall- & Krankheitsdeckung hatte 2025 den größten Anteil nach Policentyp, was die Präferenz der Tierhalter für umfassenden Schutz gegen Verletzungen und Krankheiten widerspiegelt, und Wellness- und Vorsorge-Zusatzleistungen sollen bis 2031 am schnellsten wachsen, da die Routineversorgung mit dem Katastrophenschutz gebündelt wird. Dieses Muster unterstützt eine höhere Kundenbindung, da die Erstattung für Untersuchungen und Impfungen häufige Kontaktpunkte schafft und die Einreichung von Schadensfällen während des Policenjahres normalisiert. Die klare Trennung zwischen Versicherungs- und Wellnessplänen im Rahmen der US-amerikanischen Modellreformen verbessert die Offenlegung und vermeidet Verwirrung, wenn Kunden Produkte mit ähnlichen Namen, aber unterschiedlichem Deckungsumfang vergleichen. Der Markt für Tierversicherungen profitiert, wenn Wellness-Zusatzleistungen den wahrgenommenen Wert für monatliche Prämien steigern, insbesondere bei jüngeren Haustieren, die routinemäßige Schadensfälle einreichen, auch wenn größere Vorfälle in den frühen Jahren selten sind. Da eingebettete Einzelhandels- und Klinikkanäle expandieren, erhöht die Bündelung von Wellness an der Kasse oder beim Einlass die Konversionsrate im Markt für Tierversicherungen, indem finanzieller Schutz mit unmittelbaren Pflegebedürfnissen in Einklang gebracht wird.

Nur-Unfall-Policen bleiben eine Nische für preissensible Tierhalter und ältere Haustiere, die sich nicht mehr für eine umfassende Risikozeichnung qualifizieren, doch der Schwung liegt bei kombinierten Unfall- & Krankheits- plus Wellness-Paketen, die sowohl präventive als auch unerwartete Bedürfnisse abdecken. Direkte Verbindungen mit tierärztlichen Informationssystemen verkürzen Erstattungszyklen und verbessern die Kundenzufriedenheit, was wiederum die Erneuerungsraten für Pläne erhöht, die bei jedem Besuch sichtbaren Mehrwert liefern. Versicherer verfeinern auch Selbstbehalte und Jahreslimits, um die erwarteten Ausgaben nach Alter und Rasse besser abzubilden und Kernpakete am Vergleichspunkt wettbewerbsfähiger zu machen. Eingebettete Partnerschaften mit großen Einzelhändlern und Kliniken bieten Marketingreichweite und vertrauenswürdige Umgebungen für Upselling zu wellness-erweiterten Optionen, bei denen das Engagement höher und die Stornierungsrate niedriger ist. Mit diesen Trends verschiebt sich die Tierversicherungsbranche weiterhin von eigenständigen Katastrophenpolicen hin zu integrierten Gesundheits- und Wellnessangeboten, die den Lebenszeitwert sowohl für Kunden als auch für Versicherer stärken.

Nach Tierart:

Hunde sichern den Umsatz, Exoten erschließen gezielte NischenHunde entfielen 2025 auf 74,82 % des Marktanteils am Markt für Tierversicherungen, und andere Haustiere verzeichneten mit einer bis 2031 prognostizierten CAGR von 13,95 % das stärkste Wachstum. Hunde stellen 2025 die Mehrheit der versicherten Haustiere und des Policenumsatzes dar und bleiben der primäre Fokus für das Produktdesign aufgrund ihrer höheren klinischen Komplexität und höheren Prämien pro Police im Vergleich zu Katzen. Die Durchdringung bei Katzen steigt, da die Katzenhaltung bei jüngeren städtischen Haushalten zunimmt, obwohl sich die Wirtschaftlichkeit pro Police aufgrund geringerer Besuchshäufigkeit und Schadenschwere unterscheidet. Exoten und andere Haustiere sollen von einer kleineren Basis aus expandieren, da ausgewählte Versicherer die Risikozeichnung auf Vogel- und Kleinsäugerarten ausweiten, was spezialisiertes klinisches Wissen und maßgeschneiderte Deckungssprache erfordert. Der Markt für Tierversicherungen verzeichnet ein stetiges Wachstum bei Hundepolicen, da rassenspezifische Risiken die Preisgestaltung beeinflussen und Tierhalter umfassenden Schutz für orthopädische und erbliche Erkrankungen priorisieren. Mit der Zeit werden bessere Daten zu chronischen Erkrankungen bei Katzen und Risiken des Innenlebens eine präzisere Segmentierung und Kommunikation ermöglichen, die die Akzeptanz bei Katzenhaltern erhöht.

Hundelastige Versicherungsbestände skalieren tendenziell schneller, und Investitionen in die Automatisierung von Schadensfällen und Direktzahlungen in Kliniken können Reibungsverluste beseitigen und Zufriedenheitsmetriken für Hunde- und Katzenhalter gleichermaßen verbessern. Produktaufklärung bleibt für Exoten wichtig, da Deckungsmerkmale artspezifische Erkrankungen widerspiegeln müssen und die Risikozeichnung unterschiedliche Morbiditätsprofile berücksichtigen muss. Der Markt für Tierversicherungen reagiert auf diese Dynamiken, indem er Vertrieb, Inhalte und Planersteller anpasst, um den Erwartungen und Budgets jedes Tierhaltersegments gerecht zu werden. Partnerschaften mit Spezialkliniken und Verbänden im Bereich Exoten können die Produktglaubwürdigkeit verbessern und die Akzeptanz bei Enthusiasten beschleunigen, die die Pflegeanforderungen ihrer Tierart gut kennen. Da sich die Datenlage zu artenübergreifenden Ergebnissen verbessert, können Versicherer Leistungen und Preispunkte verfeinern, die Risiko und Wert für Hunde, Katzen und andere Haustiere im Markt für Tierversicherungen in Einklang bringen.

Nach Anbietertyp:

Traditionelle Versicherer führen, digitale Akteure skalieren durch AutomatisierungTraditionelle Versicherer hielten im Jahr 2025 einen Marktanteil von 69,96 % am Markt für Tierversicherungen, während Insurtech- und digitale Anbieter bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen werden. Traditionelle Versicherer halten 2025 den größten Anbietertyp-Anteil aufgrund von Markenbekanntheit, spartenübergreifender Querverkaufskapazität und etablierten Compliance-Abläufen in verschiedenen Rechtsbezirken. Insurtech- und digitale Anbieter wachsen schneller, da KI-Modelle die Schadenregulierungskosten senken und eine schnelle Policenbindung ohne manuelle Risikozeichnung für Standardrisiken ermöglichen. Vollintegrierte Anbieter, die Direktzahlungen an Kliniken integrieren, liefern Mehrwert durch sofortige Regulierung, was die Kundenbindung stärkt, indem die Erstattungsbelastung für Tierhalter entfällt. Da die automatisierte Regulierung zunimmt, wenden führende Anbieter hybride Mensch-in-der-Schleife-Modelle an, um komplexe Schadensfälle und vermuteten Betrug zu bearbeiten, während bei Routineeinreichungen sofortige Entscheidungen getroffen werden. Diese betrieblichen Vorteile, kombiniert mit eingebetteten Vertriebspartnerschaften, ermöglichen es digitalen Akteuren, jüngere Zielgruppen im Markt für Tierversicherungen zu gewinnen.

Traditionelle Anbieter modernisieren weiterhin Kernsysteme und verfolgen Partnerschaften, um die Geschwindigkeit und das Nutzererlebnis neuerer Marktteilnehmer zu erreichen, einschließlich Integrationen an Einzelhandelskassen und tierärztlichen Empfangstresen. Sie nutzen auch Zeichnungskapazität und Risikomanagement, um breitere Leistungsoptionen und Limits für kostenintensive Eingriffe anzubieten, was dazu beiträgt, langjährige Kunden zu halten. Die Tierversicherungsbranche konvergiert auf Best-of-Both-Ansätze, da etablierte Unternehmen Insurtechs kaufen oder mit ihnen kooperieren und digitale Herausforderer Tiefe in Compliance und Rückversicherungsbeziehungen aufbauen. In diesem Umfeld entstehen Skalenvorteile aus Daten, Automatisierung, Vertriebsreichweite und der Fähigkeit, sich mit Praxissystemen für schnelle Zahlungen im Markt für Tierversicherungen zu verbinden. Da das Wachstum anhält, verfeinern beide Gruppen die Produkt-Governance, um sich an die sich entwickelnden US-amerikanischen Mustergesetzstandards und Verbrauchererwartungen anzupassen.

Nach Vertriebskanal:

Eingebetteter Vertrieb übertrifft vermittelte ModelleDas vermittelte Modell entfiel im Jahr 2025 auf 48,66 % des Marktanteils am Markt für Tierversicherungen, und eingebettete Modelle sollen bis 2031 mit einer CAGR von 18,66 % wachsen. Vermittelte Kanäle haben 2025 noch den größten Anteil, obwohl ihr Wachstum nachlässt, da digitaler und eingebetteter Vertrieb mehr vom inkrementellen Wachstum absorbiert. Eingebettete Partnerschaften im Einzelhandel, E-Commerce und in tierärztlichen Kliniken erhöhen die Konversionsrate, indem Angebote während Adoptions-, Kauf- und Terminabläufen präsentiert werden, wenn die Bereitschaft zur Anmeldung hoch ist. Direktvertriebswebsites und Aggregatoren leiten weiterhin informierte Käufer, doch die stärksten Konversionseffekte entstehen jetzt durch Kassen- und Behandlungspunkterlebnisse. Arbeitgeber fügen einen ergänzenden Kanal hinzu, indem sie Gehaltsabzüge und eine vereinfachte Anmeldung ermöglichen, die sich als freiwillige Option für Mitarbeiter in Leistungsplattformen integriert. Da diese Kanäle reifen, verzeichnet der Markt für Tierversicherungen sinkende Akquisitionskosten und höhere Kundenbindung, wobei der Vertrieb häufige Interaktionen mit der Haustierpflege-Reise kontrolliert.

Vermittler bedienen weiterhin komplexe Fälle und betreiben Querverkauf innerhalb von mehrsparten-Privatkundengeschäften, während eingebettete Partner Umsatzbeteiligungen aushandeln, die Anreize auf langfristige Verlängerungen statt auf einmalige Provisionen ausrichten. Integrationen in tierärztliche Praxissoftware und Einzelhandels-POS-Systeme reduzieren Reibungsverluste bei der Angebotserstellung und Anmeldung, was die Anschlussraten für wellness-erweiterte Pläne erhöht. Der Markt für Tierversicherungen profitiert von Kanaldiversität, die Tierhalter dort erreicht, wo sie recherchieren, einkaufen und Versorgung erhalten, und so Zugänglichkeit und Komfort erhöht. Mit der Zeit sollen eingebettete und arbeitgeberbasierte Kanäle einen größeren Anteil der inkrementellen Prämien treiben, da die Produktplatzierung zu einem Standardmerkmal des Haustierpflege-Ökosystems wird. Diese Verschiebung unterstützt die langfristige Expansion im Markt für Tierversicherungen, indem der Vertrieb mit hochintentionalen Interaktionen in Einklang gebracht wird.

Geografische Analyse

Europäischer Tierkrankenversicherungsmarkt

Europa hält mit einem Anteil von 45,23 % im Jahr 2025 die größte regionale Position, angetrieben durch eine langjährige Versicherungskultur, hohe Basiskosten für Tierarztleistungen und eine ausgeprägte Vertrautheit der Verbraucher mit Schadensprozessen und Leistungen. Das Vereinigte Königreich weist eine hohe Durchdringungsrate auf, da Tierarztrechnungen und standardisierte Vertragsbedingungen die Absicherung für Haushalte relevant halten, während Schwedens historisch hohe Beteiligung eine kulturelle Norm verantwortungsvoller Tierhaltung widerspiegelt, die auch finanziellen Schutz einschließt. Die Produkttransparenz hat sich in den wichtigsten europäischen Märkten parallel zu Verbraucherschutzinitiativen verbessert, was Tierhaltern den Vergleich von Erstattungsniveaus und Ausschlüssen bei der Planauswahl erleichtert. Eingebettete Partnerschaften in Einzelhandels- und Kliniknetzwerken stärken die Abschlussquoten an der Kasse und in Terminabläufen und unterstützen die fortlaufende Migration von vermittelten Modellen. Mit höherem Bewusstsein und stabilen regulatorischen Rahmenbedingungen bleibt Europa der Anker des Tierkrankenversicherungsmarkts, während neue Kanäle die Reichweite in weniger erschlossene Segmente ausweiten.

Nordamerikanischer Tierkrankenversicherungsmarkt

Nordamerika belegt den zweiten Platz nach Umsatz und wächst weiter, da das Bewusstsein steigt und die Produkterfahrungen durch digitale Schadensmeldungen und direkte Zahlungen bei ausgewählten Anbietern schneller und einfacher werden. Die gebuchten Prämien stiegen im Jahr 2025 aufgrund höherer Einschreibungen und einer Prämiennormalisierung an die Tierarztkosten, obwohl die Durchdringung je nach Bundesstaat und städtischer Dichte stark variiert. Die Übernahme des Mustergesetzes in mehreren Bundesstaaten verbessert die Klarheit bei Vorerkrankungen, Wartezeiten und Wellnessprogrammen, was die Reibungsverluste bei der Verlängerung reduziert und die Kundenbindung unterstützt. Arbeitgeberkanäle gewinnen an Dynamik, indem sie Gehaltsabzüge für freiwillige Absicherung ermöglichen, während Einzelhandels- und Klinikpartner Angebote direkt in Verkaufspunkt- und Terminabläufe integrieren. Der Tierkrankenversicherungsmarkt in Nordamerika profitiert von betrieblichen Fortschritten wie sofortiger Schadensbewertung und hybriden KI-Mensch-Schadenmodellen, die Auszahlungszyklen verkürzen und die Kundenzufriedenheit verbessern.

Tierkrankenversicherungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten jährlichen Wachstumsrate von 14,89 % bis 2031, unterstützt durch Urbanisierung, steigende verfügbare Einkommen und einen digitalen Vertrieb, der die Hürden für die Einschreibung senkt. Japans Direktabrechnungsinfrastruktur und Wellnessinnovationen schaffen einen Maßstab für Komfort und präventive Ergebnisse, den andere Märkte zu emulieren suchen, während die Durchdringung zunimmt. Australien, Chinas Städte der ersten Kategorie und ausgewählte südostasiatische Märkte bauen auf mobil-nativen Verhaltensweisen und eingebetteten digitalen Ökosystemen auf, um Versicherungsschutz in großem Maßstab einzuführen. Mit zunehmender Einführung elektronischer Gesundheitsakten und standardisierten Schadendaten wird die Zeichnungsgenauigkeit steigen und maßgeschneidertere Angebote nach Rasse und Alter in der gesamten Region unterstützen. Zusammen stärken diese Entwicklungen die Rolle des asiatisch-pazifischen Raums als globaler Wachstumsmotor für den Tierkrankenversicherungsmarkt, während Europa den Gesamtumsatz verankert und Nordamerika durch verbessertes Bewusstsein und Produkterfahrung aufholt.

Wettbewerbslandschaft

Der globale Markt für Tierversicherungen ist fragmentiert, doch regionale Marktführer haben durch Vertriebsnetzwerke, Automatisierung und integrierte Versorgung dauerhafte Vorteile aufgebaut, die Reibungsverluste für Versicherungsnehmer reduzieren. Der Wettbewerb konzentriert sich zunehmend auf eingebettete Partnerschaften, die Versicherungsoptionen beim Kassiervorgang oder bei Tierarztbesuchen präsentieren, um Verbraucher an wichtigen Entscheidungspunkten zu erreichen. KI-gestützte Schadenverarbeitung ermöglicht die schnelle Abwicklung von Routineeinreichungen, während Wellnessprogramme dazu beitragen, das Engagement und die Kundenbindung über das gesamte Leben eines Haustieres aufrechtzuerhalten. Direktabrechnungsinfrastrukturen in reifen Märkten verdeutlichen, wie betriebliche Bequemlichkeit zu einem Wettbewerbsvorteil werden kann, wenn Tierhalter nicht mehr auf Erstattungen warten müssen. Versicherer mit großen, strukturierten Datennetzwerken profitieren von schnelleren Iterationen bei der Risikozeichnung und Produktentwicklung, während verbesserte Transparenz im Rahmen sich entwickelnder Standards Vertrauen aufbaut und die Kundentreue fördert.

Führende Unternehmen demonstrieren vielfältige Strategien zur Skalierung und Effizienzsteigerung im gesamten Markt. Echtzeitzahlungssysteme, die Rechnungen an der Kasse regulieren, erhöhen die Klinikzufriedenheit und fördern hohe Verlängerungsraten. KI-gestützte Schadenplattformen senken Verwaltungskosten, indem komplexe Fälle an menschliche Regulierer weitergeleitet und Routineschadensfälle sofort bezahlt werden. Ergänzende Produkte, die in Arbeitgeber- oder Einzelhandelskanäle integriert sind, bieten zusätzliche Wege, um Tierhalter zu erreichen, und nutzen bestehende Netzwerke zur Verbesserung der Konversionsrate. Durch die Kombination von Kanalzugang, Automatisierung und Dienstleistungsintegration helfen diese Strategien dem Markt zu wachsen und gleichzeitig das Gesamterlebnis der Versicherungsnehmer zu verbessern.

Innovationen in der Prävention und im Kostenmanagement prägen weiterhin die Marktlandschaft. Programme, die über die Erstattung hinaus auf die Orchestrierung von Gesundheitsdienstleistungen abzielen, kombinieren Direktabrechnung mit präventiver Analytik, um Risiken zu antizipieren und Tierhalter zu leiten. Gruppenkaufförderinitiativen für tierärztliche Verbrauchsmaterialien und Arzneimittel zielen darauf ab, den Kostenanstieg zu verlangsamen und so stabilere Prämien im Laufe der Zeit zu unterstützen. Digitale Schadensmeldungen und Telemedizinlösungen ergänzen die persönliche Versorgung, verbessern die Effizienz und unterstützen die Vortriage. In allen Regionen richten Marktführer Produkte, Technologie und Partnerschaften aus, um einfachere, schnellere und klarere Erlebnisse zu schaffen, was letztendlich eine höhere Akzeptanz und Kundenbindung fördert.

MarktfГјhrer in der Tierversicherungsbranche

Trupanion Inc.

Nationwide (VPI)

Healthy Paws Pet Insurance LLC

Lemonade Inc.

Agria Djurförsäkring AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Tierkrankenversicherungsmarktbericht erfasste Unternehmen

- Trupanion Inc.

- Nationwide (VPI)

- Anicom Holdings Inc.

- Embrace Pet Insurance Agency LLC

- Figo Pet Insurance LLC

- Hartville Group (ASPCA)

- Healthy Paws Pet Insurance LLC

- Lemonade Inc.

- ManyPets Ltd.

- Agria Djurförsäkring AB

- RSA Group (MORE THAN)

- Petplan (Fetch)

- Pets Best Insurance Services LLC

- MetLife Pet Insurance (PetFirst)

- Dotsure.co.za

- Oneplan (South Africa)

- PetSure (Australia)

- iPet Insurance (Japan)

- Chewy / Trupanion Pet-Partner Plans

- Pumpkin Pet Insurance (Zoetis)

JГјngste Branchenentwicklungen im Tierkrankenversicherungsmarkt

- Januar 2026: Costco gab bekannt, Mitgliedern ab 2026 Tierversicherungen über eine Partnerschaft mit Figo anzubieten, ohne Alters- oder Rassenbeschränkungen für die Anmeldung, was den Versicherungsschutz für ältere Haustiere zugänglicher macht und anpassbare Pläne mit Mitgliederrabatten bietet.

- Dezember 2025: Adoro Pet Insurance Services LLC startete sein Tierversicherungsangebot in 28 Bundesstaaten der Vereinigten Staaten und trat in den wachsenden Markt fГјr Tierversicherungen mit einer Unfall- und Krankheitsdeckung ein, die auf wichtige Dienstleistungen und eine schnellere Schadenbearbeitung ausgelegt ist.

- Juni 2025: Combined Insurance, ein Unternehmen von Chubb, fügte Healthy Paws Tierversicherung seinem ergänzenden Leistungsportfolio für Arbeitgeber und Einzelpersonen hinzu und erweiterte den Zugang am Arbeitsplatz mit digitalen Schadensmeldungen und unbegrenzten Leistungsoptionen.

- Mai 2025: Tokio Marine Well Design startete einen Gruppenkaufförderdienst für tierärztliche Arzneimittel und verwandte Artikel, um Kliniken dabei zu helfen, Beschaffungskosten und Verwaltungsaufwand durch ein zentralisiertes System zu reduzieren.

Tierkrankenversicherungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Wir definieren den Markt für Tierversicherungen als alle gebuchten Prämien, die von privaten oder gegenseitigen Versicherern für Policen generiert werden, die tierärztliche Ausgaben im Zusammenhang mit Unfällen, Krankheiten und Wellness-Zusatzleistungen für Heimtiere, hauptsächlich Hunde und Katzen, in 17 wichtigen Ländern erstatten, die von unseren Analysten bewertet werden. Policen, die mit Mitarbeiterleistungen gebündelt sind, sind eingeschlossen, da die Prämien weiterhin pro Haustier gezeichnet und bepreist werden.

Ausschluss aus dem Umfang: Viehversicherungen und Kleinstleistungsreiter, die in Hausrat-, Kreditkarten- oder Reiseversicherungsprodukte eingebettet sind, werden nicht berГјcksichtigt.

і§±рІµіѕ±рІФіЩѕ±±р°щіЬІФІµІхГјІъ±р°щІхѕ±і¦іуіЩ

- Nach Policentyp

- Unfall & Krankheit

- Nur-Unfall

- Wellness / Vorsorge-Zusatzleistungen

- Sonstige

- Nach Tierart

- Hund

- Katze

- Andere Haustiere (Vögel, Exoten, Pferde usw.)

- Nach Anbietertyp

- Traditionell (Private / Gegenseitige / Genossenschaftliche Versicherer)

- Insurtech / Digitale Anbieter

- Nische (Staatlich verbundene / Г–ffentliche Programme / Sonstige)

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher

- Vermittelt

- Eingebettet

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Brasilien

- Argentinien

- Peru

- Chile

- Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland)

- Benelux (Belgien, Niederlande und Luxemburg)

- Гњbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- і§Гј»е°мґЗ°щ±рІ№

- Гњbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- і§Гј»еІ№ґЪ°щѕ±°мІ№

- Гњbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±К°щѕ±іѕГ¤°щґЪґЗ°щІхі¦іуіЬІФІµ

Wir haben strukturierte Interviews und kurze Umfragen mit Leitern der Risikozeichnung, Gründern von Insurtechs, praktizierenden Tierärzten und Maklernetzwerken in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Diese Gespräche klärten durchschnittliche Prämienschwankungen, Verzögerungen bei der Schadensgenehmigung und Kundenabwanderung und ermöglichten es uns, sekundäre Annahmen vor der endgültigen Größenbestimmung anzupassen.

Desk-Research

Unser Team begann mit öffentlich verfügbaren Tier-1-Statistiken, wie z. B. NAPHIA-Zahlen zu versicherten Haustieren, dem Preisindex der Amerikanischen Tierärztlichen Medizinischen Vereinigung, den Haushaltsausgaben für Haustierpflege von Eurostat und OECD-Währungsdaten, die Prävalenz-, Ausgaben- und Preiseingaben verankern. Wir ergänzten diese durch staatliche Handelsaufzeichnungen zu Tierarzneimitteln, standardmäßige versicherungsmathematische Schadensquoten-Einreichungen und Erkenntnisse von Branchenverbänden wie dem Europäischen Heimtiernahrungsverband, der Hunde- und Katzenpopulationen verfolgt. Um die Wettbewerbsintensität und Prämienentwicklungen zu verfeinern, haben wir Jahresberichte und Investorenpräsentationen von Versicherern mit D&B Hoovers durchsucht, regulatorische Dossiers durchgesehen, die das NAIC-Mustergesetz für Tierversicherungen zitieren, und Pressemitteilungen in Dow Jones Factiva ausgewertet. Zusätzliche Branchenblogs, Patentabstracts über Questel und Artikel in tierärztlichen Fachzeitschriften halfen dabei, aufkommende Kostentreiber zu identifizieren. Die obige Liste ist illustrativ und nicht erschöpfend.

ІСІ№°щ°міЩІµ°щöß±рnbestimmung und Prognose

Unser Modell beginnt mit einem Top-down-Neuaufbau des Prämienvolumens: Heimtierbestand × Versicherungsdurchdringung × durchschnittliche Jahresprämie. Die Ergebnisse werden durch selektive Bottom-up-Zusammenfassungen von Versicherern und stichprobenartige Durchschnittsverkaufspreise multipliziert mit dem Policenvolumen gegengeprüft, sodass ungewöhnliche Verzerrungen frühzeitig abgeglichen werden können. Zu den wichtigsten Variablen gehören die Inflation der Tierarztkosten, neue Haustierhaltungsraten, das Wachstum des verfügbaren Einkommens, die regulatorische Übernahme des NAIC-Rahmens und die Expansion des Anteils digitaler Kanäle.

Für Prognosen speisen wir die historischen Reihen in eine multivariate Regression mit einer ARIMA-Überlagerung ein, wobei die Prämienelastizität gegenüber der Tierarztkosteninflation und dem BIP pro Kopf die Szenariobänder antreibt. Wo die Offenlegungen der Versicherer lückenhaft sind, interpolieren wir anhand von Peer-Durchschnittswerten und validieren gegen Interviewbereiche.

Datenvalidierung und Aktualisierungszyklus

Wir fГјhren mehrstufige VarianzprГјfungen, Peer-to-Peer-Reviews und Anomalie-Flags durch; Ausgaben, die Гјber die akzeptierte Toleranz hinausgehen, veranlassen uns, zu den Befragten zurГјckzukehren. Modelle werden alle 12 Monate aktualisiert, und ein Analyst fГјhrt kritische Treiber vor jeder Kundenlieferung erneut aus.

Warum Mordors Basiswert fГјr Tierversicherungen das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil jedes Unternehmen unterschiedliche Geografien, Deckungsstufen und Prognosekadenzierungen wählt, was Führungskräfte im Unklaren lässt, welcher Zahl sie vertrauen sollen. Unsere Studie zeigt diese Lücken klar auf und erklärt sie in verständlicher Sprache.

Zu den wichtigsten Lückentreibern gehören Mordors Einbeziehung von Wellness-Reitern, unsere konsistente Währungsbasis von 2024 und die Tatsache, dass wir das erste vollständige Prognosejahr (2025) statt des letzten historischen Jahres berichten, während andere Herausgeber möglicherweise Mehrhaustierrabatte ausschließen oder bei der Nur-Unfall-Deckung aufhören.

Benchmarkvergleich

| ІСІ№°щ°міЩІµ°щöß±р | Anonymisierte Quelle | Wichtigster LГјckentreiber |

|---|---|---|

| 15,81 Mrd. USD (2025) | ||

| 18,61 Mrd. USD (2024) | Globales Beratungsunternehmen A | SchlieГџt Wellness-Zusatzleistungen aus, verwendet Wechselkurse von 2023 |

| 14,35 Mrd. USD (2025) | Globales Beratungsunternehmen B | Lässt eingebettete Arbeitgeberpolicen aus, geht von einem niedrigeren Tierarztkosten-Index aus |

| 10,10 Mrd. USD (2023) | Branchenverband A | Berichtet nur historische Prämien, keine Vorwärtsanpassung für Inflation |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsentscheidungen, die aktuelle Jahresbasis und der transparente Variablensatz einen ausgewogenen, reproduzierbaren Benchmark bieten, auf den Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der Markt fГјr Tierversicherungen derzeit und wie sind die Wachstumsaussichten?

Die ІСІ№°щ°міЩІµ°щöß±р fГјr Tierversicherungen betrГ¤gt im Jahr 2026 17,59 Mrd. USD und soll bis 2031 bei einer CAGR von 11,23 % einen Wert von 29,94 Mrd. USD erreichen, unterstГјtzt durch steigende Haustierhaltung, eingebetteten Vertrieb und KI-gestГјtzte Schadensmeldungen.

Welche Regionen fГјhren und welche wachsen am schnellsten?

Europa hält mit 45,23 % im Jahr 2025 den größten Anteil, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 14,89 % bis 2031 aufgrund von Urbanisierung und digital-first-Vertrieb die am schnellsten wachsende Region ist.

Welche Policentypen sind bei Tierhaltern am beliebtesten?

Unfall- und Krankheitspläne haben den größten Anteil, und Wellness- und Vorsorge-Zusatzleistungen wachsen am schnellsten, da Tierhalter Routineversorgung mit Katastrophenschutz bündeln, um Wert und Kundenbindung zu verbessern.

Was sind die wichtigsten Kräfte, die die Akzeptanz im Jahr 2026 antreiben?

Die Akzeptanz wird durch die Vermenschlichung von Haustieren, die den Verbraucherpreisindex Гјbersteigende Tierarztkosteninflation, standardisierte US-amerikanische Policenbedingungen im Rahmen des NAIC-Mustergesetzes, eingebetteten Einzelhandels- und Tierarztvertrieb sowie KI-gestГјtzte Risikozeichnung und Schadensmeldungen angetrieben.

Wie verändert sich der Vertrieb über die Kanäle?

Vermittelte Kanäle haben noch den größten Anteil, aber eingebetteter Vertrieb im Einzelhandel und in tierärztlichen Einrichtungen sowie arbeitgeberfinanzierte freiwillige Leistungen wachsen schneller, da die Anmeldung in Kassen- und Terminabläufe verlagert wird.

Welche Rolle spielt die Automatisierung bei Schadensmeldungen und der Preisgestaltung?

KI-Modelle automatisieren die Extraktion und Regulierung von Routineschadensfällen, senken die Schadenregulierungskosten und verbessern die Zahlungsgeschwindigkeit, während hybride Mensch-in-der-Schleife-Ansätze sich auf komplexe Fälle und Betrug konzentrieren.

Seite zuletzt aktualisiert am: