Marktgröße und Marktanteil für Fahrgastinformationsdisplays

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

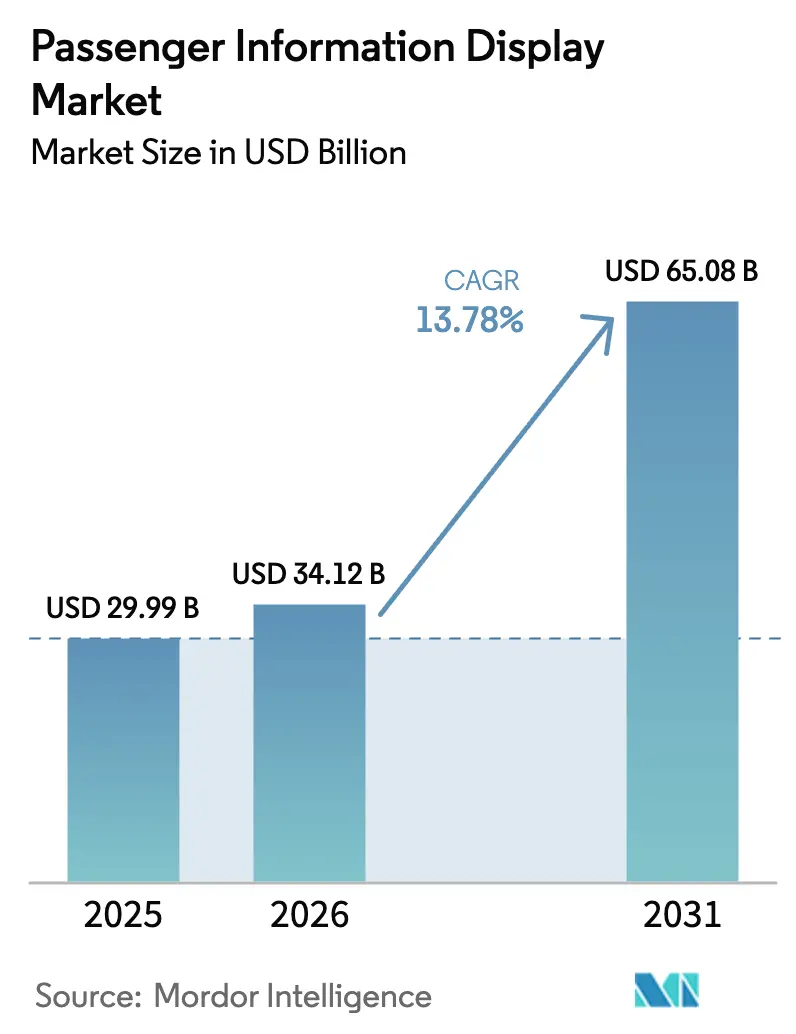

| Marktgröße (2026) | 34.12 Milliarden US-Dollar |

| Marktgröße (2031) | 65.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Fahrgastinformationsdisplays von şÚÁĎŐýÄÜÁż

Die Marktgröße für Fahrgastinformationsdisplays wird im Jahr 2026 auf 34,12 Milliarden USD geschätzt, ausgehend von einem Wert von 29,99 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 65,08 Milliarden USD, was einem Wachstum von 13,78 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende städtische Bevölkerungszahlen, die kontinuierliche Digitalisierung öffentlicher Verkehrssysteme und regulatorischer Druck für Echtzeit- und barrierefreie Kommunikation sind wesentliche Faktoren, die diese Entwicklung unterstützen. Regierungen priorisieren Smart-City-Verkehrsaufrüstungen, Verkehrsbetriebe integrieren IoT-Sensoren in Fahrzeuge und Terminals, und Displayhersteller wechseln zu energieeffizienten Formaten, um Kohlenstoffreduzierungsziele zu erfüllen. Der Wettbewerbsdruck nimmt zu, da Lieferanten Hardware, Software und Analysen integrieren, um Schlüsselfertigverträge zu gewinnen, während programmatische Werbeeinnahmen den Betreibern neue Monetarisierungsmöglichkeiten bieten. Schließlich weiten sich regionale Wachstumsdifferenzen aus – insbesondere der überproportionale Schwung in Asien-Pazifik und Afrika –, was multinationale Unternehmen dazu veranlasst, Beschaffungs- und Servicestandorte zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

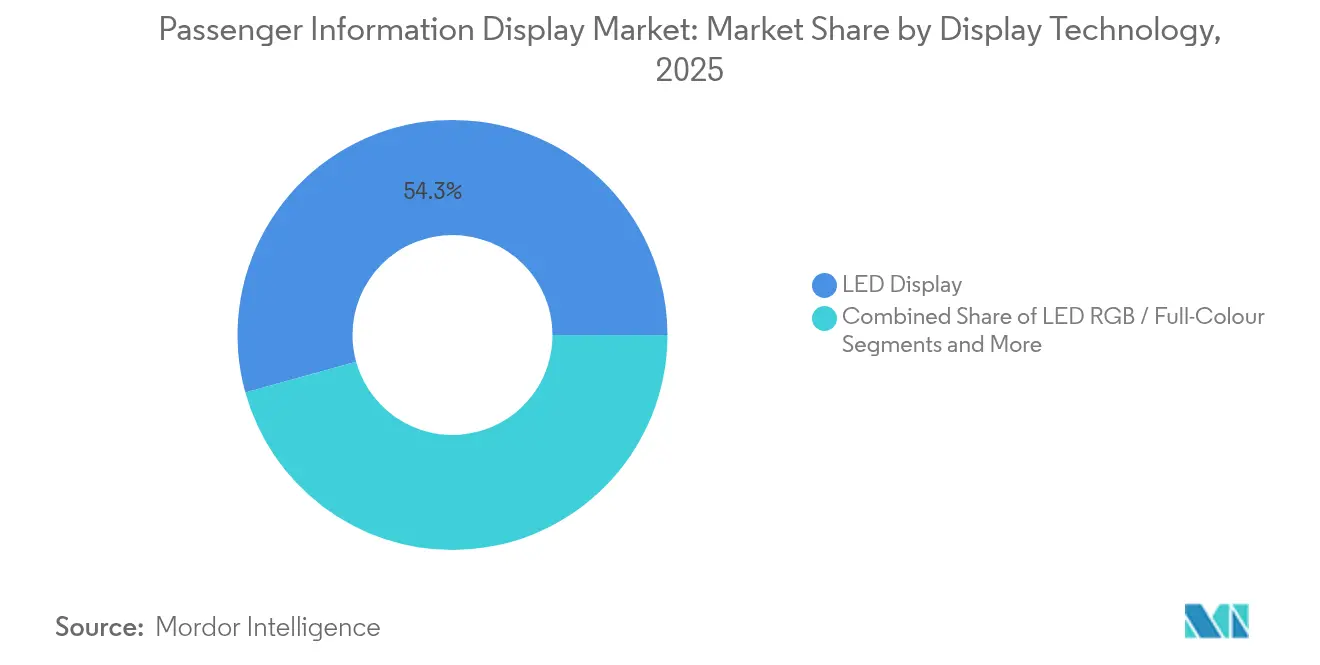

- Nach Displaytechnologie hielten LED-Displays im Jahr 2025 einen Marktanteil von 54,31 % am Markt für Fahrgastinformationsdisplays, während E-Paper-Displays bis 2031 mit einer CAGR von 18,40 % am schnellsten wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 39,05 % des Umsatzanteils auf µţ˛ąłó˛Ôłóö´Ú±đ; Bus-Schnellverkehrssysteme sollen bis 2031 die höchste CAGR von 14,62 % erzielen.

- Nach Transportmodus kontrollierten Betreiber des öffentlichen Nahverkehrs im Jahr 2025 69,05 % der Marktgröße fĂĽr Fahrgastinformationsdisplays, während ł§łľ˛ą°ůłŮ-°äľ±łŮ˛â-˛Ń´Ç˛úľ±±ôľ±łŮäłŮ˛ő»ĺ°ů±đłó˛őł¦łó±đľ±˛ú±đ˛Ô voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

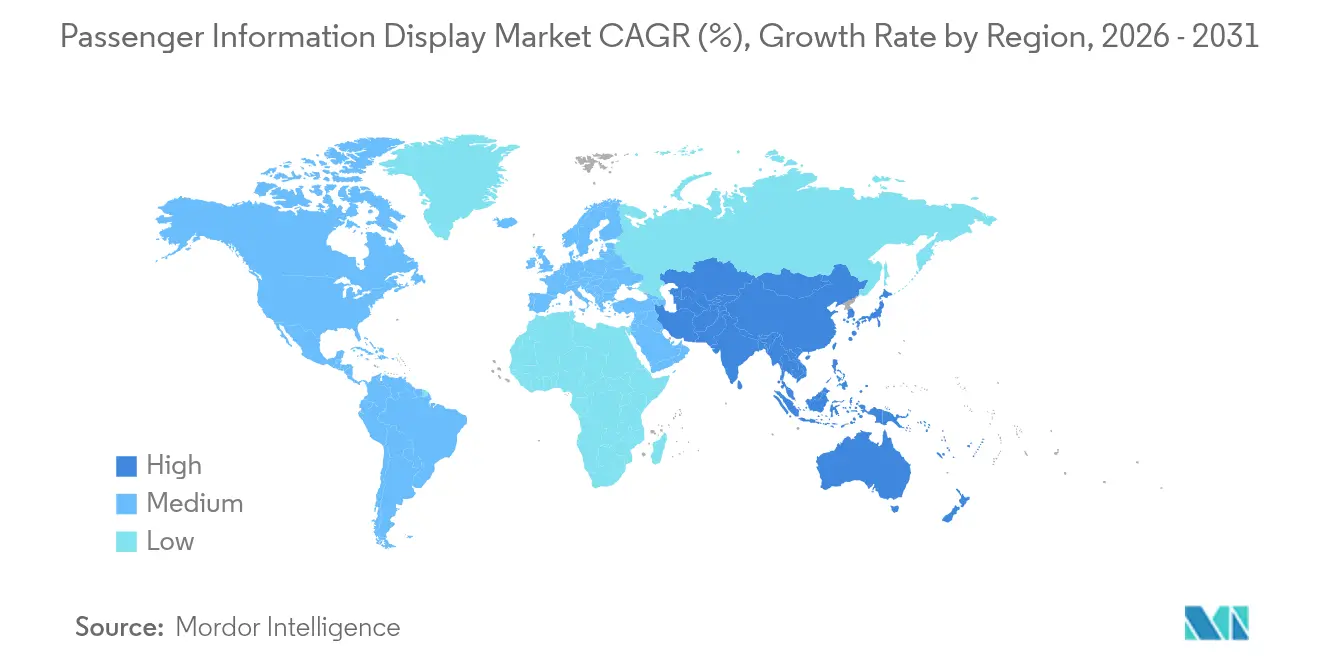

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 42,35 %, während Afrika bis 2031 mit einer CAGR von 15,28 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Fahrgastinformationsdisplays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erwartungen an die Echtzeit-Servicequalität | +2.8% | Global, stärker in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Investitionen in intelligenten öffentlichen Nahverkehr und IoT | +3.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweiterungen städtischer Metronetze | +2.1% | Asien-Pazifik, Naher Osten, ausgewählte afrikanische Städte | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben zur Barrierefreiheit für Fahrgäste | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung solarbetriebener E-Paper-Displays an ländlichen Haltestellen | +1.4% | Afrika, ländliches Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Programmatische Monetarisierung digitaler Außenwerbung auf Displays | +2.0% | Global, konzentriert in städtischen Verkehrsknotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Erwartungen an die Echtzeit-Servicequalität

Fahrgäste beurteilen die Systemzuverlässigkeit heute anhand der Unmittelbarkeit und Genauigkeit digitaler Aktualisierungen. Implementierungen wie NECs Bus-Schnellverkehrs-Informationsfeed mit 2-Sekunden-Latenz in Ahmedabad reduzierten die wahrgenommenen Wartezeiten und steigerten die Fahrgastzufriedenheit. Landesweite Initiativen spiegeln diesen Trend wider: Transport for NSW rüstete 1.800 Regionalbusse mit Live-Tracking aus, um die Informationslücke zwischen ländlichen und städtischen Gebieten zu schließen.[1]Transport for NSW, "Rollout der Regionalbus-Verfolgung," transport.nsw.gov.au Der Markt für Fahrgastinformationsdisplays profitiert unmittelbar davon, da Behörden statische Anzeigetafeln durch vernetzte Bildschirme ersetzen, die sich mit Smartphone-Apps synchronisieren, multimodale Reiseoptionen anbieten und Störungsmeldungen ausgeben können. Die Wettbewerbsdifferenzierung verlagert sich daher von der Hardware-Langlebigkeit hin zu Datenlatenzen und Systemreaktionsfähigkeit.

Investitionen in intelligenten öffentlichen Nahverkehr und IoT

Zwischen 2024 und 2027 stellen 5G-fähige Verkehrsnetze eine Installationsmöglichkeit von 1,2 Milliarden USD dar, die Displays in Edge-Geräte verwandeln, die Fahrgastströme erfassen und den Anlagenzustand melden. Das LTE-M-Upgrade der Shenyang Metro unterstützt CBTC, CCTV und Fahrgastinformationen auf fünf Linien und verdeutlicht den Trend zu konvergenten Kommunikationsplattformen.[2]Huawei, "LTE-M-Upgrade der Shenyang Metro," carrier.huawei.com IoT-Analysen ermöglichen es Betreibern, Inhalte automatisch entsprechend der Besucherdichte oder Wetterbedingungen anzupassen, was die kontextuelle Relevanz erhöht und Wartungsausfallzeiten reduziert. Der Markt für Fahrgastinformationsdisplays gewinnt daher wiederkehrende Softwareeinnahmen, die auf traditionellen Hardwareverkäufen aufbauen.

Erweiterungen städtischer Metronetze

Chinas 46.000 km umfassendes Hochgeschwindigkeitsbahnnetz befördert täglich mehr als 10 Millionen Fahrgäste, wobei jeder Bahnhof digitale Beschilderung als Teil der Baustandards vorschreibt. Ähnliche Neubau-Bahnkorridore im Nahen Osten und in Afrika integrieren visuelle und akustische Informationen von Beginn an und sichern so mehrjährige Display-Beschaffungsaufträge. Das Upgrade der Elizabeth-Linie in London zeigt die Auswirkungen auf Bestandsanlagen: Das Fahrerberatungssystem von Thales erforderte kohärente Bahnsteig-Displays für 70 Züge, modernisierte veraltete Anlagen und stimmte diese auf Smart-City-Integrationsziele ab. Die Wachstumsaussichten für den Markt für Fahrgastinformationsdisplays sind daher eng mit Infrastrukturpipelines verknüpft.

Regulatorische Vorgaben zur Barrierefreiheit für Fahrgäste

Gesetze wie der Americans with Disabilities Act verpflichten jedes neue oder nachgerüstete Fahrzeug, öffentliche Adresssysteme bereitzustellen, die gleichwertige visuelle Hinweise liefern. Ergänzende Leitlinien betonen die Cybersicherheitshygiene für vernetzte Displays. Compliance-Kosten veranlassen Behörden, analoge Beschilderung durch zertifizierte digitale Einheiten zu ersetzen, die audiovisuelle Parität, Farbkontrastverhältnisse und Textgrößenanforderungen erfüllen. Lieferanten, die in mehreren Rechtssystemen vorab zertifiziert sind, profitieren von verkürzten Verkaufszyklen und verschaffen sich damit einen Vorteil im Markt für Fahrgastinformationsdisplays.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für robuste Außeneinheiten | -2.3% | Global, Regionen mit extremem Klima | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Integrationsrisiken bei Altsystemen | -1.8% | Entwickelte Märkte mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für MicroLED und Treiber-ICs | -1.5% | Global, Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Helligkeitsbeschränkungen durch nächtliche Energiesperren | -0.9% | Energiebeschränkte Regionen, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Investitions- und Betriebskosten fĂĽr robuste AuĂźeneinheiten

Außendisplays müssen Vandalismus, Starkregen und Temperaturschwankungen standhalten, was die Stückkosten auf das Zwei- bis Dreifache von Innenraumäquivalenten treibt. Schutzgehäuse, Entspiegelungsbeschichtungen, aktive Kühlung und redundante Stromversorgung erhöhen die Komplexität und belasten die Budgets der Verkehrsbetriebe, insbesondere in Wüsten- oder Arktisklimata, wo Ausfallzeiten sicherheitsrelevante Folgen haben. Der laufende Energieverbrauch durch Heizungen oder Klimaanlagen erhöht die Betriebskosten zusätzlich. Infolgedessen verzögern einige Behörden Upgrades oder ersetzen sie durch Anzeigetafeln mit niedrigeren Spezifikationen, was die kurzfristige Durchdringung des Marktes für Fahrgastinformationsdisplays verlangsamt.

Cybersicherheits- und Integrationsrisiken bei Altsystemen

Vernetzte Beschilderung, die mit SCADA, Fahrkartenerfassung und VideoĂĽberwachung verbunden ist, vergrößert die Angriffsfläche. Die Federal Transit Administration hat nach Vorfällen, bei denen Display-Controller als Einstiegspunkte in umfassendere OT-Systeme ausgenutzt wurden, das Patch-Management und die Netzwerksegmentierung betont.[3]Federal Transit Administration, "CybersicherheitsĂĽberlegungen fĂĽr vernetzte Transitsysteme," transit.dot.gov Ă„ltere µţ˛ąłó˛Ôłóö´Ú±đ verwenden häufig serielle Schnittstellen oder proprietäre Protokolle, die eine Ende-zu-Ende-VerschlĂĽsselung erschweren. Upgrades erfordern oft Middleware und kontinuierliches Sicherheitsmonitoring, was die Lebenszykluskosten um 5–10 % erhöht und zu vorsichtigen EinfĂĽhrungen im Markt fĂĽr Fahrgastinformationsdisplays fĂĽhrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Displaytechnologie: Energieeffiziente Formate beschleunigen Ersatzzyklen

LED-Displays, die 2025 trotz eines Umsatzanteils von 54,31 % stetig Wachstumsmomentum an E-Paper und ±á˛â˛ú°ůľ±»ĺ-łŐľ±»ĺ±đ´Ç·Éä˛Ô»ĺ±đ abgeben, bleiben aufgrund hoher Helligkeit und breiter Betrachtungswinkel die Standardlösung fĂĽr Haupthallen. Energiebudgets veranlassen Betreiber jedoch, bistabile Alternativen fĂĽr Fahrplanplakate, ländliche Haltestellen und ergänzende Wegweiser zu bevorzugen. E-Paper-Einheiten, die nur 7–8 mJ/cm² im Vergleich zu LCDs kontinuierlichen 6 µW/cm² verbrauchen, unterstĂĽtzen Solarstrom und niedrigere Gesamtbetriebskosten und helfen dem Markt fĂĽr Fahrgastinformationsdisplays, sich auf nicht angeschlossene Standorte auszudehnen. Lieferanten wie E Ink und Papercast installierten Japans erste intelligente Bushaltestelle in Aizuwakamatsu und bestätigten damit die Outdoor-Haltbarkeit und den energiearmen Betrieb.

Mini-LED und Mikro-LED bleiben für den Massenmarkt noch Zukunftsmusik. Lieferunterbrechungen infolge von Projektabsagen bei großen Smartphone-Marken zwangen ams OSRAM zu Wertminderungen von 600–900 Millionen EUR und verdeutlichten das Beschaffungsrisiko für Verkehrskäufer. Dennoch testen Premium-Flughafenlounges und Flaggschiff-Metrostationen Mikro-LED-Wände für Werbeeinnahmen im Rahmen programmatischer Außenwerbeplattformen. Mit zunehmenden Erfolgen wird die dem Markt für Fahrgastinformationsdisplays zugeordnete Marktgröße für fortschrittliche emissive Technologien zwischen 2026 und 2031 voraussichtlich das klassische LCD-Wachstum übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Das Momentum des Bus-Schnellverkehrs verändert die Einsatzprioritäten

Die dem Markt fĂĽr Fahrgastinformationsdisplays zugeordnete Marktgröße fĂĽr µţ˛ąłó˛Ôłóö´Ú±đ ist mit einem Anteil von 39,05 % im Jahr 2025 bedeutend. Dennoch tragen Bus-Schnellverkehrskorridore mit der schnellsten CAGR von 14,62 % bei, angetrieben durch rasche NetzausbaumaĂźnahmen in Indonesien, Mosambik und kenianischen Metropolen. Die GPS-gestĂĽtzte Steuerung in Semarang zeigt, wie Echtzeit-Buspositionierung und GSM-Datenströme die Betriebsintervalle und die Fahrgastzufriedenheit verbessern. µţ˛ąłó˛Ôłóö´Ú±đ, die von etablierter Finanzierung und hohem Fahrgastaufkommen profitieren, investieren weiterhin in groĂźformatige LED-Tafeln und mehrsprachige Wegweisersoftware. Allerdings sind die Investitionszyklen im Schienenverkehr länger, was das inkrementelle Wachstum im Vergleich zu Buskorridoren dämpft.

ąó±ôłÜ˛µłóä´Ú±đ˛Ô, Fährterminals und Kreuzfahrthäfen stellen angrenzende Aufnahmebereiche dar. Die maritimen Cybersicherheitsvorschriften des Federal Register von 2025 verpflichten Kreuzfahrtlinien und Hafenbehörden, Netzwerke zu sichern und Fahrgastbenachrichtigungssysteme zu modernisieren. Infolgedessen weisen KĂĽstenstädte Budgets fĂĽr wetterfeste Displays zu, die bei Extremereignissen auch als Notfallwarnsender fungieren. Mautplätze auf Autobahnen setzen zunehmend dynamische Nachrichtenschilder ein, um Staus zu bewältigen und Sicherheitshinweise zu verbreiten, was die Diversifizierung des Marktes fĂĽr Fahrgastinformationsdisplays in StraĂźenverkehrsumgebungen widerspiegelt.

Nach Transportmodus: Mobilitätsdrehscheiben katalysieren Ökosystempartnerschaften

Betreiber des öffentlichen Nahverkehrs hielten 2025 69,05 % des globalen Umsatzes und verankern damit den Markt fĂĽr Fahrgastinformationsdisplays. Ihre Dominanz wird durch etablierte Beschaffungsrahmen und stabile Fahrkarteneinnahmen oder Subventionen unterstĂĽtzt. Dennoch expandieren integrierte ł§łľ˛ą°ůłŮ-°äľ±łŮ˛â-˛Ń´Ç˛úľ±±ôľ±łŮäłŮ˛ő»ĺ°ů±đłó˛őł¦łó±đľ±˛ú±đ˛Ô mit einer CAGR von 16,55 %. Der Mobilitätsdrehscheiben-Entwurf von Orange County bĂĽndelt Bus, Bahn, Fahrradverleih und Mikrotransit auf einem einzigen Campus und erfordert interoperable Displays, die nahtlos zwischen den Modi wechseln. Diese Drehscheiben betonen die Reiseorchestrierung gegenĂĽber der Sichtbarkeit einzelner Modi und treiben die Nachfrage nach cloudnativen Inhaltsplattformen und offenen APIs an.

Gewerbliche Flottenoperatoren installieren ebenfalls Displays in Charterbusse und Unternehmensshuttles, um den Service zu differenzieren und ein gefangenes Publikum zu monetarisieren. Frachtzentren, die gemeinsam mit Fahrgastterminals betrieben werden, nutzen eine gemeinsame Beschilderungsinfrastruktur, um Zollmeldungen und Zeitfensteraktualisierungen zu veröffentlichen, was Spillover-Möglichkeiten für Anbieter verdeutlicht. Der Markt für Fahrgastinformationsdisplays profitiert daher von konvergierenden Mobilitätsdiensten, die traditionelle Modalgrenzen verwischen.

Geografische Analyse

Asien-Pazifik beherrscht 42,35 % des globalen Umsatzes, was die enormen Ausgaben für Schienen- und Businfrastruktur widerspiegelt. Allein Chinas Hochgeschwindigkeitsnetz umfasst 46.000 km und befördert täglich über 10 Millionen Fahrgäste, was robuste, zweisprachige Displaysysteme mit Latenz unter einer Sekunde erfordert. Das LTE-M-Upgrade der Shenyang Metro erstreckt sich über 165 km und integriert Fahrgastinformationen neben CBTC, um synchronisierte Sicherheits- und Servicedaten zu gewährleisten. Japan rüstet 90 % seiner nicht angeschlossenen Bushaltestellen mit Solar-E-Paper nach, eine Strategie, die durch ultraenergiearme Displays ermöglicht wird. Australiens landesweiter Rollout von Echtzeit-Bus-Tracking unterstreicht die Technologieführerschaft der Asien-Pazifik-Region weiter.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 15,28 %. Kigalis Smart-Bus-Programm veröffentlicht Live-Ankünfte und Streckenpläne, um die Unsicherheit der Pendler zu verringern und die Nutzung des öffentlichen Nahverkehrs zu fördern. Finanzierungen von Entwicklungsbanken und privaten Investoren katalysieren Bus-Schnellverkehrsspuren in Städten wie Lagos und Nairobi. Dennoch erhöhen raues Klima und begrenzter Netzzugang das Interesse an Solar-E-Paper-Paketen und schaffen eine unverwechselbare Technologiemischung im Markt für Fahrgastinformationsdisplays.

Nordamerika und Europa zeigen stetige Upgrade-Zyklen, die durch regulatorische Compliance verankert sind. Der Americans with Disabilities Act und die EU-Barrierefreiheitsrichtlinien verpflichten Verkehrsbehörden, Beschilderungen mit audiovisueller Parität zu modernisieren. Alstoms Vertrag über 600 Millionen EUR mit der Deutschen Bahn zur Installation von 1.890 digitalen Stellwerken wird Signalisierungsupgrades mit erneuerten Fahrgastdisplays verbinden.

Wettbewerbslandschaft

Der Markt für Fahrgastinformationsdisplays ist mäßig fragmentiert. Hitachi Rails Übernahme des Geschäftsbereichs Bodentransportsysteme von Thales für 1,83 Milliarden USD positioniert das erweiterte Unternehmen dazu, bis 2027 einen jährlichen Schienenumsatz von über 6,23 Milliarden USD zu überschreiten und seinen Anteil auf softwarebasierte Angebote zu verlagern. Siemens Mobilitys Auftragsbestand von 48 Milliarden EUR und eine Marge von 8,9 % verdeutlichen die Skalenvorteile von Vollserviceintegratoren, die Signalisierung, Fahrzeuge und Displays bündeln können.

Energieeffizienz und Konnektivität sind die wichtigsten Differenzierungsmerkmale. E Ink und Papercast zielen auf ländliche, rein solarbasierte Einsätze ab, während LG und Samsung sich auf großformatige LED- und OLED-Panels für Premium-Knotenpunkte konzentrieren. Neueinsteiger wie Connectpoint bieten Cloud-CMS-Plattformen an, die Standardhardware in intelligente Endpunkte verwandeln. Programmatische Werbespezialisten kooperieren mit Verkehrsbetrieben, um zusätzliche Einnahmen zu erschließen, wie das Segment der digitalen Außenwerbung mit 17,28 Milliarden USD und einer CAGR von 7,77 % zeigt. Etablierte Akteure verteidigen ihren Marktanteil durch Lebenszyklusdienstleistungen – Fernüberwachung, Ersatzteillogistik und Cybersicherheits-Patches – die im Rahmen mehrjähriger Servicevereinbarungen gebündelt werden.

Regionale Lokalisierung ist ein weiteres Wettbewerbsthema. Chinesische Lieferanten nutzen ihre inländische Skalierung, um Importe in ASEAN und Afrika zu unterbieten, während europäische Marktführer die nachgewiesene Einhaltung strenger EN-50155- und Cybersicherheitsstandards vermarkten. Der Markt für Fahrgastinformationsdisplays wägt daher Kosten, Energieprofil und regulatorische Ausrichtung ab, wenn Verkehrsbetriebe Anbieter in die engere Wahl ziehen.

MarktfĂĽhrer im Bereich Fahrgastinformationsdisplays

Alstom

Cubic Corporation

Hitachi Ltd.

Indra Sistemas S.A.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: Alstom unterzeichnete eine Rahmenvereinbarung über 600 Millionen EUR mit der Deutschen Bahn für die Digitalisierung des deutschen Schienennetzes, die mindestens 1.890 Stellwerkseinheiten von 2025 bis 2032 umfasst.

- Juni 2025: Alstom veröffentlichte ein Weißbuch zu Adessia-Nahverkehrszügen mit detaillierten Informationen zu nachhaltigen Mobilitätslösungen und integrierten Fahrgastinformationssystemen.

- Oktober 2024: Cubic Transportation Systems gewann einen Regierungsauftrag Tasmaniens zur Einführung eines kontobasierten Smart-Ticketing-Systems im gesamten öffentlichen Nahverkehrsnetz des Bundesstaates bis 2026.

- September 2024: Alstom sicherte sich einen Auftrag ĂĽber 84 Millionen USD mit dem Clark County Department of Aviation zur Lieferung von zehn Innovia APM R-Fahrzeugen und zur Modernisierung des People-Mover-Systems am Flughafen Las Vegas.

Berichtsumfang des globalen Marktes fĂĽr Fahrgastinformationsdisplays

Fahrgastinformationsdisplaysysteme dienen als elektronische Plattformen, die Reisenden in verschiedenen Verkehrseinrichtungen Echtzeit-Updates liefern. Ob in AufzĂĽgen, ZĂĽgen, Bussen, ąó±ôłÜ˛µłóä´Ú±đ˛Ô oder anderen öffentlichen Verkehrsknotenpunkten – Fahrgastinformationsdisplaysysteme spielen eine zentrale Rolle. Sie zeigen wichtige Details an, darunter Ankunfts- und Abfahrtszeiten, Streckendetails, Stationsnamen, Sicherheitsanweisungen und Notfallbenachrichtigungen, die alle darauf abzielen, das Fahrgasterlebnis zu verbessern.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Fahrgastinformationsdisplaysystemen durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt fĂĽr Fahrgastinformationsdisplays ist segmentiert nach Displaytyp (LED-Displays, LCD-Displays, OLED-Displays und weitere), Anwendung (µţ˛ąłó˛Ôłóö´Ú±đ, ąó±ôłÜ˛µłóä´Ú±đ˛Ô, Bushaltestellen und Metros), Endnutzung (öffentlicher Nahverkehr, gewerblicher Transport und GĂĽtertransport) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) fĂĽr alle oben genannten Segmente werden bereitgestellt.

| LED-Display |

| LED RGB / Vollfarbe |

| Mini-LED |

| LCD TFT |

| OLED |

| E-Paper |

| ±á˛â˛ú°ůľ±»ĺ-łŐľ±»ĺ±đ´Ç·Éä˛Ô»ĺ±đ |

| µţ˛ąłó˛Ôłóö´Ú±đ |

| Metro und Stadtbahn |

| ąó±ôłÜ˛µłóä´Ú±đ˛Ô |

| Bus-Schnellverkehr und Terminals |

| Fähr- und Kreuzfahrthäfen |

| Mautplätze auf Autobahnen |

| Betreiber des öffentlichen Nahverkehrs |

| Gewerbliche Transportbetreiber |

| Fracht- und Logistikbetreiber |

| ł§łľ˛ą°ůłŮ-°äľ±łŮ˛â-˛Ń´Ç˛úľ±±ôľ±łŮäłŮ˛ő»ĺ°ů±đłó˛őł¦łó±đľ±˛ú±đ˛Ô |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Australien und Neuseeland | ||

| Ăśbriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Kenia | ||

| Ăśbriges Afrika | ||

| Nach Displaytechnologie | LED-Display | ||

| LED RGB / Vollfarbe | |||

| Mini-LED | |||

| LCD TFT | |||

| OLED | |||

| E-Paper | |||

| ±á˛â˛ú°ůľ±»ĺ-łŐľ±»ĺ±đ´Ç·Éä˛Ô»ĺ±đ | |||

| Nach Anwendung | µţ˛ąłó˛Ôłóö´Ú±đ | ||

| Metro und Stadtbahn | |||

| ąó±ôłÜ˛µłóä´Ú±đ˛Ô | |||

| Bus-Schnellverkehr und Terminals | |||

| Fähr- und Kreuzfahrthäfen | |||

| Mautplätze auf Autobahnen | |||

| Nach Transportmodus (Endnutzung) | Betreiber des öffentlichen Nahverkehrs | ||

| Gewerbliche Transportbetreiber | |||

| Fracht- und Logistikbetreiber | |||

| ł§łľ˛ą°ůłŮ-°äľ±łŮ˛â-˛Ń´Ç˛úľ±±ôľ±łŮäłŮ˛ő»ĺ°ů±đłó˛őł¦łó±đľ±˛ú±đ˛Ô | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Ăśbriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| Australien und Neuseeland | |||

| Ăśbriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| °ŐĂĽ°ů°ě±đľ± | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | |||

| Kenia | |||

| Ăśbriges Afrika | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Fahrgastinformationsdisplays?

Der Markt hat im Jahr 2026 einen Wert von 34,12 Milliarden USD und soll bis 2031 auf 65,08 Milliarden USD anwachsen.

Welche Region fĂĽhrt die globale Nachfrage an?

Asien-Pazifik entfiel im Jahr 2025 auf 42,35 % des Umsatzes, angetrieben durch umfangreiche Investitionen in Schienen- und Businfrastruktur.

Warum gewinnen E-Paper-Displays an Bedeutung?

E-Paper verbraucht nur 7–8 mJ/cm² und ermöglicht so solarbetriebene Installationen, die die Betriebskosten senken und ländliche Einführungen unterstützen.

Welches Segment wächst am schnellsten?

Bus-Schnellverkehrsanwendungen expandieren mit einer prognostizierten CAGR von 14,62 % bis 2031, unterstĂĽtzt durch NetzausbaumaĂźnahmen in Afrika und SĂĽdostasien.

Seite zuletzt aktualisiert am: