Palästina Telecom MNO Marktgröße und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

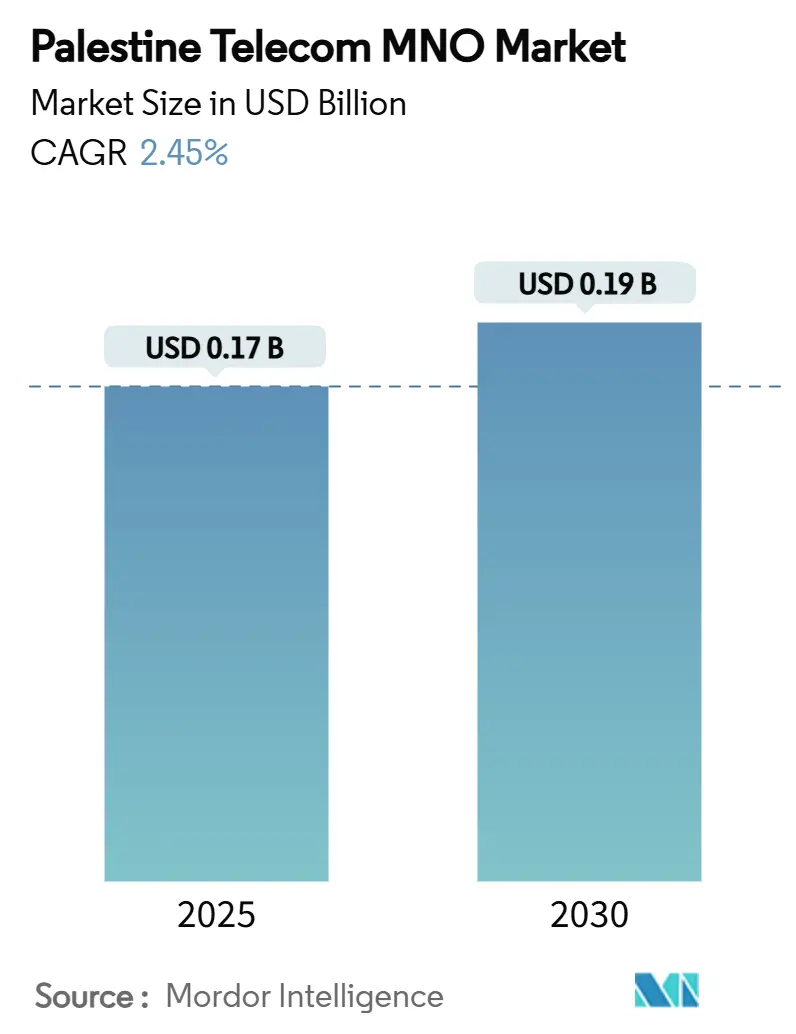

| Marktgröße (2025) | 0.17 Milliarden US-Dollar |

| Marktgröße (2030) | 0.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.45% CAGR |

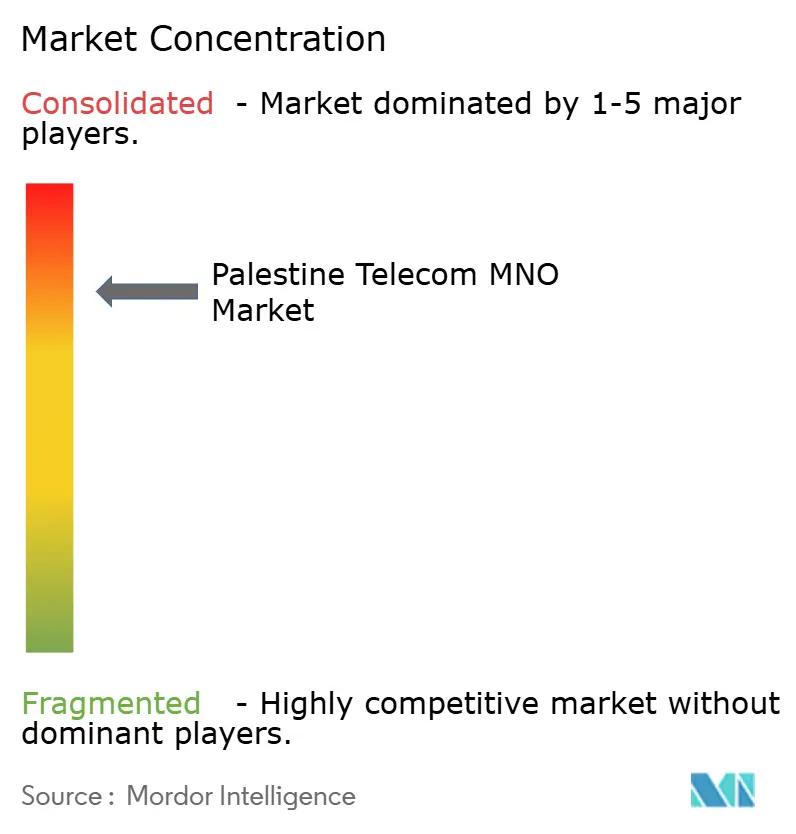

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Palästina Telecom MNO Marktanalyse von şÚÁĎŐýÄÜÁż

Die Palästina Telecom MNO Marktgröße wird im Jahr 2025 auf 0,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,19 Milliarden USD erreichen, bei einer CAGR von 2,45 % während des Prognosezeitraums (2025–2030).

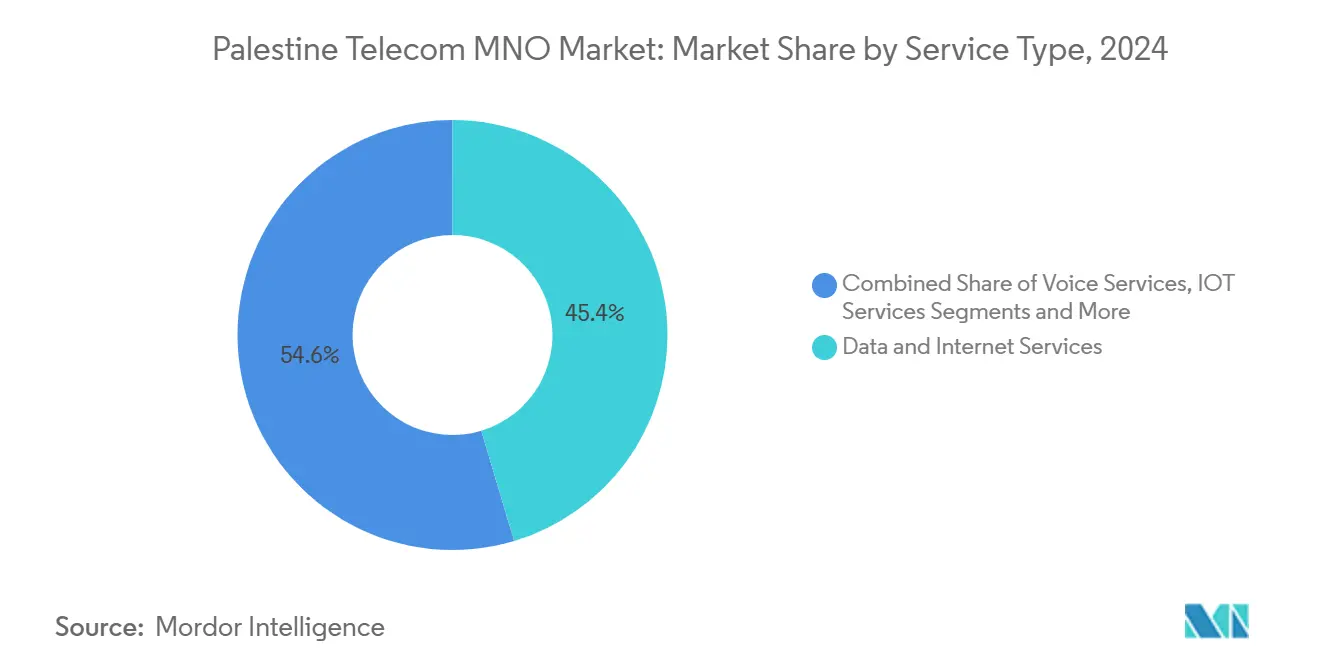

Diese Expansion stützt sich auf eine stetige Nachfrage nach Konnektivität, eine steigende Nutzung mobiler Daten und schrittweise Netzwerkaufrüstungen trotz erheblicher Infrastrukturschäden und strenger Spektrumkontrollen. Datendienste trugen im Jahr 2024 mit einem Anteil von 45,4 % den größten Umsatzanteil bei, angetrieben durch die Verbreitung des mobilen Internets und cloudbereit ausgebaute Unternehmensnetzwerke. Sprachdienste behielten einen Umsatzanteil von 37,1 % und verzeichneten das stärkste Wachstum, was darauf hindeutet, dass Voice over LTE (VoLTE) und verbesserte Gesprächsqualitätspakete bei palästinensischen Teilnehmern weiterhin auf Resonanz stoßen. Betreiber haben der Netzwerkresilienz Priorität eingeräumt und Kapital für die Wiederherstellung beschädigter Sendemasten sowie die Verdichtung der 4G-Abdeckung im Westjordanland bereitgestellt, während sie gleichzeitig bei den Regulierungsbehörden für zusätzliches Spektrum in Gaza lobbyieren. Die bevorstehende Inbetriebnahme des Medusa-Seekabels verspricht günstigere internationale Bandbreite und erhöht den Wettbewerbsdruck auf die Großhandelspreise für Backhaul, sobald die Verbindung in Betrieb geht. Unterdessen bleibt der Umsatzverlust durch die unbefugte Nutzung israelischer SIM-Karten – derzeit 68–100 Millionen USD pro Jahr – ein struktureller Gegenwind, der die Cashflows der Betreiber belastet.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart hielten Datendienste im Jahr 2024 einen Anteil von 45,4 % am Palästina Telecom Marktanteil, während Sprachdienste bis 2030 mit der höchsten CAGR von 2,63 % wachsen sollen.

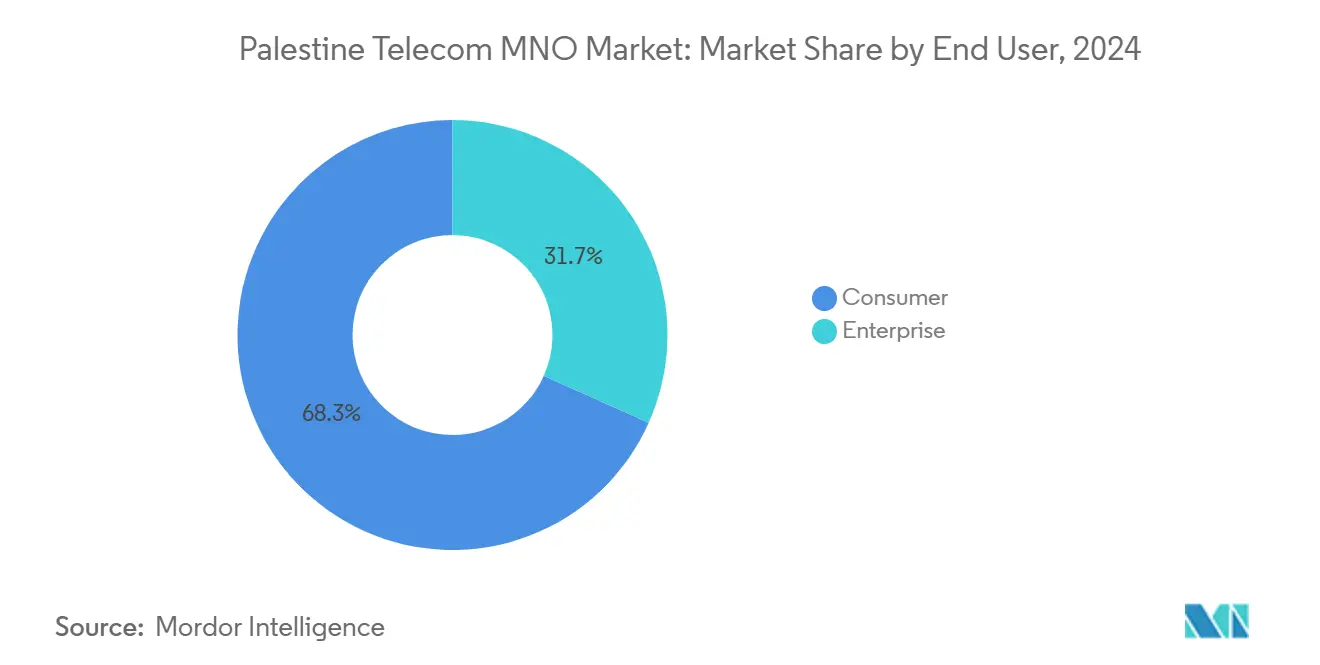

- Nach Endnutzer dominierte das Verbrauchersegment im Jahr 2024 mit einem Anteil von 66,5 % an der Palästina Telecom Marktgröße; das Unternehmenssegment soll bis 2030 mit einer CAGR von 2,54 % wachsen.

- Jawwal hatte im Jahr 2024 einen Anteil von mehr als 80 % der Mobilfunkteilnehmer; Ooredoo Palestine hielt den verbleibenden Anteil und festigte damit eine stark konzentrierte Duopolstruktur.

Palästina Telecom MNO Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Ausweitung der 5G-Bevölkerungsabdeckung | +0.8% | Westjordanland vorrangig, begrenzte Bereitstellung in Gaza | Mittelfristig (2–4 Jahre) |

| Wachstum des Festfunk-Zugangs für ländliches Breitband | +0.4% | Ländliches Westjordanland und Peripherie von Gaza | Langfristig (≥ 4 Jahre) |

| Nachfrage nach digitaler Transformation in Unternehmen (Cloud/SD-WAN) | +0.6% | Städtische Zentren im Westjordanland, begrenzt in Gaza | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Glasfaser-Backbone-Ausbauten | +0.3% | Infrastrukturkorridore im Westjordanland | Langfristig (≥ 4 Jahre) |

| Steigender mobiler Datenverbrauch pro Kopf | +0.5% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Gering erschlossene IoT-Verbindungen in Logistik und Versorgungsunternehmen | +0.2% | Industriezonen im Westjordanland | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Schnelle Ausweitung der 5G-Bevölkerungsabdeckung

Telekommunikationsbetreiber haben 5G-Bereitstellungspläne ausgearbeitet, die mit der regionalen Spektrumharmonisierung übereinstimmen, und rechnen bis 2029 mit einer 5G-Durchdringung von 50 % im Nahen Osten. Jawwal und Ooredoo bauen dichte 4G-Schichten in Ramallah, Nablus und Hebron als Vorstufe zu 5G auf und setzen auf die Genehmigung breiterer Frequenzbänder durch die Regulierungsbehörden. Die israelische Kontrolle über das Spektrum schränkt die Kanalbreite nach wie vor ein, doch die Resolution 125 der Internationalen Fernmeldeunion sichert technische Unterstützung und Lobbyarbeit für die Frequenzrechte Palästinas. Das Zeitfenster für kommerzielle 5G-Starts hängt daher ebenso sehr von politischen Verhandlungen ab wie von Upgrades beim Funkzugang. In Gaza, wo nur 30 % der Sendemasten noch in Betrieb sind, ist 5G eine langfristige Perspektive, die zunächst von der Wiederherstellung der beschädigten Infrastruktur abhängt.

Nachfrage nach digitaler Transformation in Unternehmen (Cloud/SD-WAN)

Palästinensische Unternehmen haben die Cloud-Migration und softwaredefinierte Vernetzung beschleunigt, um Fernarbeit zu ermöglichen und die sichere Konnektivität von Zweigstellen während periodischer Schließungen zu gewährleisten. McKinsey erwartet, dass der Cloud-Markt im Nahen Osten bis 2030 einen Wert von 183 Milliarden USD erreichen wird, wobei Telekommunikationsunternehmen 6 % dieser Ausgaben durch verwaltete Konnektivitätspakete auf sich vereinen. Paltel nutzt seinen Glasfaserring, um SD-WAN-, Firewall- und Sprachdienste für Logistikunternehmen zu bündeln, die Checkpoints im Westjordanland mit Verteilungszentren verbinden. Der Fahrplan der Palästinensischen Behörde für die digitale Wirtschaft positioniert IKT als Prioritätssektor und gibt den Betreibern politischen Rückenwind für die Diversifizierung im Unternehmensbereich. Einschränkungen bestehen weiterhin, insbesondere knappe internationale Kapazitäten und komplizierte grenzüberschreitende Datenregeln, die Latenz und Compliance-Kosten für öffentliche Cloud-Workloads erhöhen.

Steigender mobiler Datenverbrauch pro Kopf

Der durchschnittliche mobile Datenverbrauch ist jährlich um 17 % gestiegen, was den breiteren MENA-Verbrauchskurven entspricht, die sich um Video-Streaming, soziale Medien und mobiles Gaming drehen. Verbraucher ersetzen Sprach- und SMS-Dienste durch datenzentrierte Apps, was Betreiber dazu veranlasst, 2G-Spektrum umzuwidmen und Carrier-Aggregation in dicht besiedelten Gebieten hinzuzufügen. Jawwal hat kürzlich den Verkauf neuer SIM-Karten pausiert, nachdem Überlastungen zu Stoßzeiten die Qualitätsschwellenwerte überschritten hatten, was verdeutlicht, wie Spektrumgrenzen nun das Wachstum im Einzelhandel prägen. Höhere Verkehrslasten bringen inkrementelle Einnahmen, komprimieren aber auch die Margen, da zusätzliche Kapazitäten häufig gemietetes israelisches Backhaul zu Premiumpreisen erfordern. Für politische Entscheidungsträger bleiben die Mäßigung der Großhandelskosten und die Beschleunigung der Backhaul-Eigenversorgung strategische Imperative.

EU-finanzierte Glasfaser-Backbone-Ausbauten

Die Europäische Union finanziert einen mehrjährigen Glasfaser-Backbone, der Jenin und Hebron durch sichere Korridore parallel zur Route 60 verbindet, mit dem Ziel, die Kernnetzkapazität zu verdreifachen und die Redundanz zu erhöhen. Die Initiative fließt in den Entwurf des wirtschaftlichen ARC-Korridors ein, der Telekommunikation als Säule für exportorientierte Industriezonen betrachtet. Bautrupps sehen sich mit Genehmigungsverzögerungen und Sicherheitscheckpoints konfrontiert; dennoch hat die phasenweise Verlegung außerhalb von Ramallah begonnen, wo kommunale Genehmigungen weniger politisiert sind. Gazas einzige inländische Glasfaserverbindung wurde im Juni 2025 durchtrennt, was erneute Forderungen nach geschützten Leerrohren und Seekabelredundanz über das Medusa-System auslöste. Nach Fertigstellung sollte die EU-geförderte Glasfaser die Großhandelsbandbreitenpreise senken und es Betreibern ermöglichen, ländliche Festfunk-Standorte auf leistungsfähigeres Mikrowellen-Backhaul zu migrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bevölkerungsrückgang und alternde Bevölkerungsstruktur | -0.3% | Vorrangig Gaza, moderate Auswirkungen im Westjordanland | Langfristig (≥ 4 Jahre) |

| ARPU-Kompression durch OTT-Sprach- und Nachrichtendienste | -0.7% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Großhandels-Spektrumgebühren im Verhältnis zum BIP pro Kopf | -0.4% | National, besonders die ländliche Abdeckung betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzter inländischer Inhalt treibt Pay-TV-Abwanderung voran | -0.2% | Städtische Gebiete mit höherer Internetdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Bevölkerungsrückgang und alternde Bevölkerungsstruktur

Konfliktbedingte Vertreibung führte dazu, dass die Einwohnerzahl Gazas im Jahr 2024 um 6 % sank, was die adressierbare Teilnehmerbasis verkleinerte und den Nutzermix in Richtung ausgabenschwächerer Segmente verschob. Jüngere Berufstätige, typischerweise intensive Datennutzer, neigen eher zur Auswanderung, was die Inanspruchnahme von Premiumdiensten untergräbt. Betreiber müssen daher das veraltete 2G-Sprachnetz für ältere Bevölkerungsgruppen aufrechterhalten, auch wenn die Einnahmen aus diesen Diensten sinken. Die Langlebigkeit von Netzwerkmodernisierungsinvestitionen wird schwieriger zu rechtfertigen, wenn Bevölkerungsprognosen volatil sind. Steigende humanitäre Verpflichtungen verlagern zudem die Verbraucherausgaben weg von frei verfügbaren Telekommunikationszusatzleistungen und dämpfen den ARPU weiter.

ARPU-Kompression durch OTT-Sprach- und Nachrichtendienste

WhatsApp, Telegram und Viber haben SMS und internationale Sprachdienste kannibalisiert und palästinensischen Betreibern margenstarke Umsatzpfeiler entzogen. Sprachminuten-Pakete dienen heute weitgehend als Kundenbindungsinstrumente, mit geringem Preissetzungsspielraum nach oben. Wissenschaftliche Modelle zeigen, dass der SMS-Verkehr in bandbreitenreichen Umgebungen, in denen IP-Messaging faktisch kostenlos ist, weiter sinken wird[1]arXiv-Vorabdruck, "OTT-Substitution und Umsatzimplikationen für MNOs," arxiv.org . Spektrumknappheit verwehrt Betreibern die Latenz- und Durchsatzvorteile, die erforderlich wären, um ihre eigenen VoLTE-Dienste von OTT-Alternativen zu differenzieren. Grenzüberschreitendes Roaming in israelischen Netzen, die über breitere Kanäle und 5G verfügen, verstärkt die Substitutionsbedrohung und beschleunigt die inländische ARPU-Erosion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste fĂĽhren die Marktentwicklung an

Datendienste erzielten im Jahr 2024 einen Umsatzanteil von 45,4 %, was den Schwenk palästinensischer Verbraucher hin zum mobilen Internet für Handel, Bildung und Unterhaltung widerspiegelt. Für das Segment wird bis 2030 eine CAGR von 2,48 % prognostiziert, die schneller ist als der Gesamtmarkt für Palästina Telecom. Sprachdienste bleiben für die Notfallkommunikation und die Verbindung zur Diaspora unverzichtbar, behalten einen Anteil von 37,1 %, entwickeln sich jedoch in Richtung VoLTE-Pakete, die die Spektraleffizienz erhöhen. IoT- und Machine-to-Machine-Dienste (M2M) halten einen bescheidenen Anteil von 7,1 %, könnten sich jedoch beschleunigen, sobald Frequenzbarrieren für Schmalband-Anwendungen in Logistikzentren abgebaut werden. OTT und PayTV beanspruchen 8,4 %, während schwindende traditionelle Nachrichtendienste und kleine Mehrwertdienste den Rest mit 1,9 % ausmachen.

Der Antrieb zur Monetarisierung von Daten hängt von der Spektrumautonomie ab. Begrenzte 4G-Kanäle beschränken den Durchsatz auf unter dem regionalen Durchschnitt liegende Werte, was Betreiber dazu zwingt, ausgewählte Apps zu null Kosten anzubieten, und zu Überlastungen in Stoßzeiten führt. Betreiber kombinieren daher WLAN-Offload und Small-Cell-Bereitstellungen in Einkaufszentren und Universitäten, um die Nutzererfahrung aufrechtzuerhalten. Die steigende Unternehmensnutzung von SD-WAN zwingt Netzbetreiber dazu, Zweigstellen über mehrere Gouvernorate hinweg zu vernetzen, was die Nachfrage nach sicherem IP-VPN und Cloud-Zugangspunkten steigert. Generative KI-Netzwerkanalysen, die derzeit von 81 % der globalen Telekommunikationsunternehmen erprobt werden, versprechen eine nahezu echtzeitnahe Kapazitätsoptimierung, sobald die Backhaul-Einschränkungen nachlassen[2]Ookla, "Globale Studie zur KI-Bereitschaft von Telekommunikationsunternehmen 2025," ookla.com . Folglich verlagert sich die Wertschöpfung hin zu intelligentem Verkehrsmanagement und digitalen Dienstleistungsökosystemen statt zu reiner Konnektivität.

Nach Endnutzer: Verbraucherdominanz mit Wachstumsdynamik im Unternehmensbereich

Das Verbrauchersegment machte im Jahr 2024 66,5 % des Umsatzes aus und unterstreicht, dass vorausbezahlte mobile Konnektivität trotz wirtschaftlicher Schwierigkeiten ein unverzichtbarer Haushaltsposten bleibt. Die Ausgabenresilienz spiegelt die Abhängigkeit der Bevölkerung vom Internetzugang für E-Commerce, Telemedizin und Fernunterricht unter Bewegungseinschränkungen wider. Dennoch soll der Unternehmensumsatz, der derzeit 30,5 % der Palästina Telecom Marktgröße ausmacht, mit einer CAGR von 2,54 % wachsen und damit das Verbraucherwachstum übertreffen. Internationale Geber und Entwicklungsbanken finanzieren Digitalisierungsprojekte des öffentlichen Sektors und leiten Vertragsgewinne an Betreiber weiter, die Konnektivität mit verwalteten Cloud- und Cybersicherheitslösungen bündeln.

Unternehmenskunden verlangen zunehmend latenzempfindliche Verbindungen zu regionalen Rechenzentren in Amman und Frankfurt, was die Erwartungen an das Serviceniveau erhöht. Als Reaktion darauf vermarkten Betreiber redundante MPLS-Pfade, die israelische und jordanische Transitrouten nutzen, um Checkpoint-Unterbrechungen abzumildern. Die Nachfrage von KMU nach mobilen Point-of-Sale-Terminals und digitalen Geldbörsen erschließt inkrementelle SIM-Ergänzungen und gleicht den Rückgang bei Feature-Phone-Anschlüssen aus. Dennoch wurde die KMU-Basis in Gaza durch einen BIP-Einbruch von 82 % im Jahr 2024 stark geschwächt, was das Unternehmenswachstum in diesem Gebiet von Wiederaufbauhilfen abhängig macht. Landesweit könnte die Verbreitung von E-Government-Portalen die Cloud-Akzeptanz schrittweise standardisieren und Netzbetreiber als vertrauenswürdige IKT-Integratoren positionieren, sobald gesetzliche Klarheit zur Datensouveränität entsteht.

Geografische Analyse

Der Telekommunikations-Fußabdruck Palästinas teilt sich zwischen dem Westjordanland, wo sich die meisten Netzwerkaufrüstungen konzentrieren, und Gaza, wo anhaltende Feindseligkeiten feste und mobile Anlagen verwüsten. Der Umsatz im Westjordanland machte im Jahr 2024 74 % des Palästina Telecom Marktes aus, gestützt durch relativ stabile Städte wie Ramallah und Bethlehem. Das Gebiet profitierte von einer breiteren 3G- und 4G-Abdeckung, die es Betreibern ermöglichte, digitale Dienstleistungspakete anzubieten, die den Daten-ARPU steigerten. Gaza trug 26 % bei, verzeichnete jedoch die stärkste Teilnehmerabwanderung aufgrund von Mastenzerstörungen und anhaltenden Ausfällen. Wiederherstellungsteams konnten bis Mitte 2025 nur 30 % der Standorte reaktivieren, was die durchschnittlichen Downlink-Geschwindigkeiten in Stoßzeiten auf unter 1 Mbit/s begrenzte.[3]Middle East Eye, "Medusa-Kabel und palästinensische Konnektivität," middleeasteye.net

Städtische Ballungsräume wie Nablus und Hebron weisen die höchste Durchdringung auf, unterstützt durch dichtes glasfaserähnliches Mikrowellen-Backhaul und aktive Small Cells, die videogerechte Konnektivität liefern. Ländliche Gouvernorate im Jordantal sind nach wie vor unterversorgt, da Spektrum- und Wegerechts-Genehmigungen über die israelische Zivilverwaltung laufen, was die Genehmigungszyklen auf durchschnittlich 24 Monate verlängert. Festfunk-Zugang hat sich daher als Übergangslösung etabliert, indem 2,6-GHz-Kanäle genutzt werden, um Dorfgemeinschaften, in denen Kupferleitungen fehlen, mit 50-Mbit/s-Paketen zu versorgen. Von Gebern finanzierte Gemeinschafts-Internetzentren in Zone C stärken die Ziele der sozialen Inklusion und schaffen gleichzeitig künftige Nachfrage nach persönlichen Abonnements.

Die internationale Konnektivität hängt von drei jordanischen und israelischen Präsenzpunkten ab, die den Datenverkehr zu globalen Internetknoten leiten, was das Netz geopolitischen Risiken und hohen Transitkosten aussetzt. Das Medusa-Kabel wird in Haifa anlanden, mit einer geplanten terrestrischen Verlängerung ins Westjordanland, die die Großhandelspreise für IP-Transit halbieren könnte. Diese Kostenentlastung dürfte sich bis 2027 auf die Einzelhandels-Datentarife auswirken und die Erschwinglichkeitskennzahlen verbessern, sofern der Bau voranschreitet. Bis dahin verlassen sich Betreiber auf sorgfältiges Traffic-Shaping und Content-Delivery-Caching, um knappes Backhaul zu schonen – eine Strategie, die Überlastungen zu Stoßzeiten dämpft, aber die Latenz bei dynamischen Inhalten erhöht.

Wettbewerbslandschaft

Palästinas Telekommunikationsmarkt bleibt ein Duopol, wobei Jawwal dank des Erstbewegungs-Vorteils und eines breiten Vertriebsnetzes über 80 % der Teilnehmer kontrolliert. Der Betreiber erzielte im Jahr 2024 einen Umsatz von 340 Millionen USD und ein Nettoeinkommen von 59 Millionen USD und investierte Mittel in den Notwiederaufbau von Sendemasten sowie in Forschung und Entwicklung für digitale Dienste. Ooredoo Palestine bedient den verbleibenden Anteil und differenziert sich durch flexible Pakete und höhere Uplink-Raten, wo das Spektrum es erlaubt. Beide sehen sich einem jährlichen Umsatzverlust von insgesamt 68–100 Millionen USD gegenüber, da israelische SIM-Karten in Grenzstädten lokale Tarife umgehen und die Margenverbesserung untergraben. Ihre Wettbewerbsprioritäten konzentrieren sich auf die Netzwerkverfügbarkeit, wobei Außendiensttechniker Satelliten-Backhaul-Kits mitführen, um Glasfaserunterbrechungen in Krisenzeiten zu überbrücken.

Das Innovationstempo ist langsam, da Spektrumgrenzen die Aussichten auf eine aggressive 5G-Differenzierung zunichte machen. Stattdessen knüpfen Betreiber Partnerschaften mit Fintechs, um mobile Geldbörsen im Querverkauf anzubieten, und mit Bildungstechnologie-Startups, um vorinstallierte, kostenfreie Lernportale bereitzustellen. Unternehmenskunden generieren den größten Teil der inkrementellen Umsätze, was jeden Netzbetreiber dazu veranlasst, spezialisierte Abteilungen aufzubauen, die SD-WAN-Overlays und verwaltete Sicherheitslösungen gemeinsam entwickeln. Langfristig könnte die Großhandels-Konnektivität von Medusa virtuelle Netzwerkbetreiber anziehen, die auf gemieteten Kapazitäten aufbauen, Preiswettbewerb einbringen und die Serviceanpassung vorantreiben.

Die regulatorische Architektur bleibt fragmentiert: Das palästinensische Ministerium für Telekommunikation legt Richtlinien fest, doch Israel behält die endgültige Autorität über die Frequenzzuteilung und den Import von Ausrüstungen. Infolgedessen erhöhen parallele Vorschriften zwischen palästinensischen und israelischen Zuständigkeitsbereichen die Compliance-Kosten und erschweren gemeinsame Ausbauszenarien für grenzüberschreitende Verbindungen. Internationale Finanzierungsinstitutionen zweckbinden häufig Mittel für gemeinsame Infrastruktur, die beiden Märkten zugute kommt, obwohl politische Realitäten die Umsetzung verzögern. Vorerst konzentrieren sich Jawwal und Ooredoo weiterhin auf Resilienzmaßnahmen, darunter solarbetriebene Basisstationen und cloud-native OSS-Stacks, die den Außendienst-Wartungsaufwand reduzieren.

Führende Unternehmen der Palästina Telecom MNO Branche

Palestine Telecommunications Co. (Paltel / Jawwal)

Ooredoo Palestine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Gazas letztes inländisches Glasfaserkabel wurde durchtrennt, was einen vollständigen Ausfall verursachte und die Dringlichkeit redundanter Routen unterstrich.

- Mai 2025: Das Palästinensische Zentrale Statistikbüro gab bekannt, dass 39 % der Einwohner keinen Internetzugang hatten und 64 % der Sendemasten in Gaza noch offline waren.

- März 2024: Ooredoo Palestine überschritt 1,439 Millionen Teilnehmer und erzielte einen Umsatz von 107 Millionen USD.

Berichtsumfang des Palästina Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und GroĂźhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und GroĂźhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der Palästina Telecom Markt heute?

Der Markt erzielte im Jahr 2024 einen Umsatz von 167 Millionen USD und soll bis 2030 bei einer CAGR von 2,45 % einen Wert von 189 Millionen USD erreichen.

Welcher Dienst erzielt den höchsten Umsatz?

Datendienste führen mit einem Anteil von 45,4 %, angetrieben durch steigende mobile Internetnutzung und Cloud-Konnektivität für Unternehmen.

Wer ist der dominante Betreiber?

Jawwal hält mehr als 80 % der Teilnehmer und erzielte im Jahr 2024 einen Umsatz von 340 Millionen USD.

Welche Wachstumschance ist fĂĽr Netzbetreiber am attraktivsten?

Die Unternehmensnachfrage nach cloud-integriertem SD-WAN und verwalteter Sicherheit soll bis 2030 mit einer CAGR von 2,54 % wachsen.

Seite zuletzt aktualisiert am: