MarktgrΟΕΟüe und Marktanteil fΟΦr orthopΟΛdische Prothesen

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2020 - 2031 |

|---|---|

| MarktgrΟΕΟüe (2026) | 4.28 Milliarden US-Dollar |

| MarktgrΟΕΟüe (2031) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrΟΕΟüter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Analyse des Marktes fΟΦr orthopΟΛdische Prothesen von ΚΎΝœ’ΐΡήΝΩ

Die MarktgrΟΕΟüe fΟΦr orthopΟΛdische Prothesen wird im Jahr 2026 auf 4,28 Milliarden USD geschΟΛtzt, ausgehend vom Wert des Jahres 2025 von 4,03 Milliarden USD, mit Prognosen fΟΦr 2031 von 5,77 Milliarden USD, was einem Wachstum von 6,17 % CAGR ΟΦber den Zeitraum 2026βÄ™2031 entspricht.

Kontinuierliches Wachstum wird durch zunehmende diabetesbedingte Amputationen, bahnbrechende GliedmaΟüen mit neuronalen Schnittstellen und einen erweiterten Zugang zu kostengΟΦnstigeren 3-D-DruckkapazitΟΛten unterstΟΦtzt, die Produktionszyklen verkΟΦrzen und die Individualisierung verbessern. Die demografische Alterung in Verbindung mit der PrΟΛvalenz von Osteoarthritis vergrΟΕΟüert die adressierbare Nutzerbasis, wΟΛhrend Rehabilitationsprogramme fΟΦr Veteranen im asiatisch-pazifischen Raum die Technologieverbreitung in aufstrebenden Volkswirtschaften beschleunigen. Die Wettbewerbsdifferenzierung dreht sich nun um Echtzeit-Sensorik-Feedback, Kohlefaseralternativen und Cybersicherheitsbereitschaft fΟΦr vernetzte GerΟΛte, was eine dynamische Landschaft schafft, in der etablierte Unternehmen und Start-ups vertikale Integration und Nischenspezialisierung verfolgen. Enge Erstattungsumgebungen und TitanversorgungsengpΟΛsse dΟΛmpfen die kurzfristigen Margen, motivieren die Hersteller jedoch auch dazu, Lieferketten zu rationalisieren und additive Fertigungszentren zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

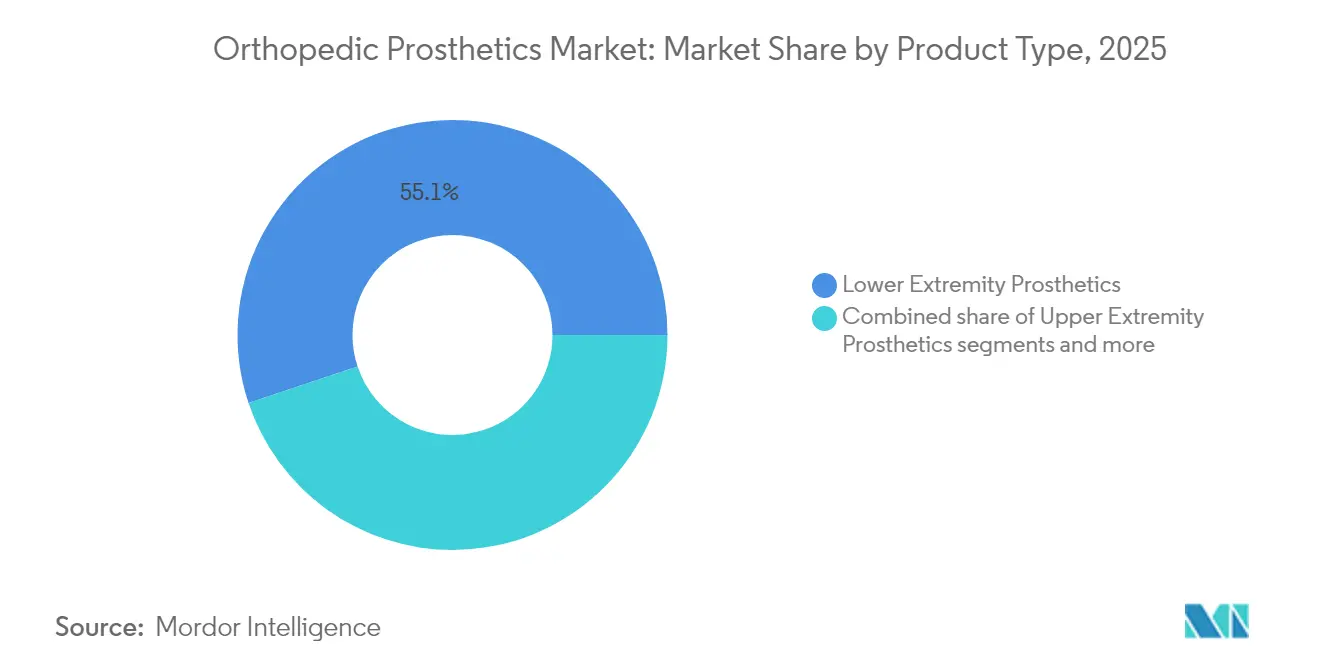

- Nach Produktkategorie hielten Prothesen der unteren ExtremitΟΛten im Jahr 2025 einen Marktanteil von 55,12 % am Markt fΟΦr orthopΟΛdische Prothesen; Liner werden bis 2031 voraussichtlich die schnellste CAGR von 9,52 % verzeichnen.

- Nach Technologie fΟΦhrten konventionelle Systeme im Jahr 2025 mit einem Umsatzanteil von 45,10 %, wΟΛhrend robotergestΟΦtzte und mikroprozessorgesteuerte GerΟΛte bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen werden.

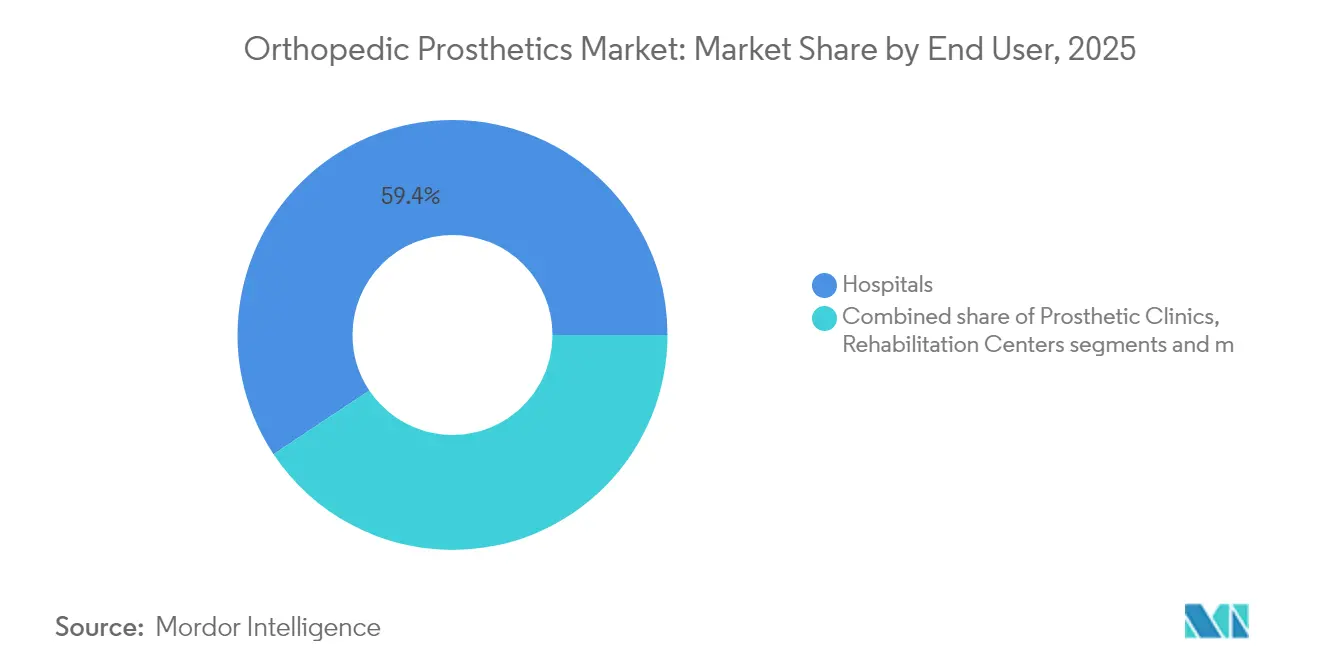

- Nach Endnutzer entfielen im Jahr 2025 59,35 % der MarktgrΟΕΟüe fΟΦr orthopΟΛdische Prothesen auf Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ, wΟΛhrend hΟΛusliche Pflegeumgebungen zwischen 2026 und 2031 mit einer CAGR von 10,32 % am schnellsten wachsen werden.

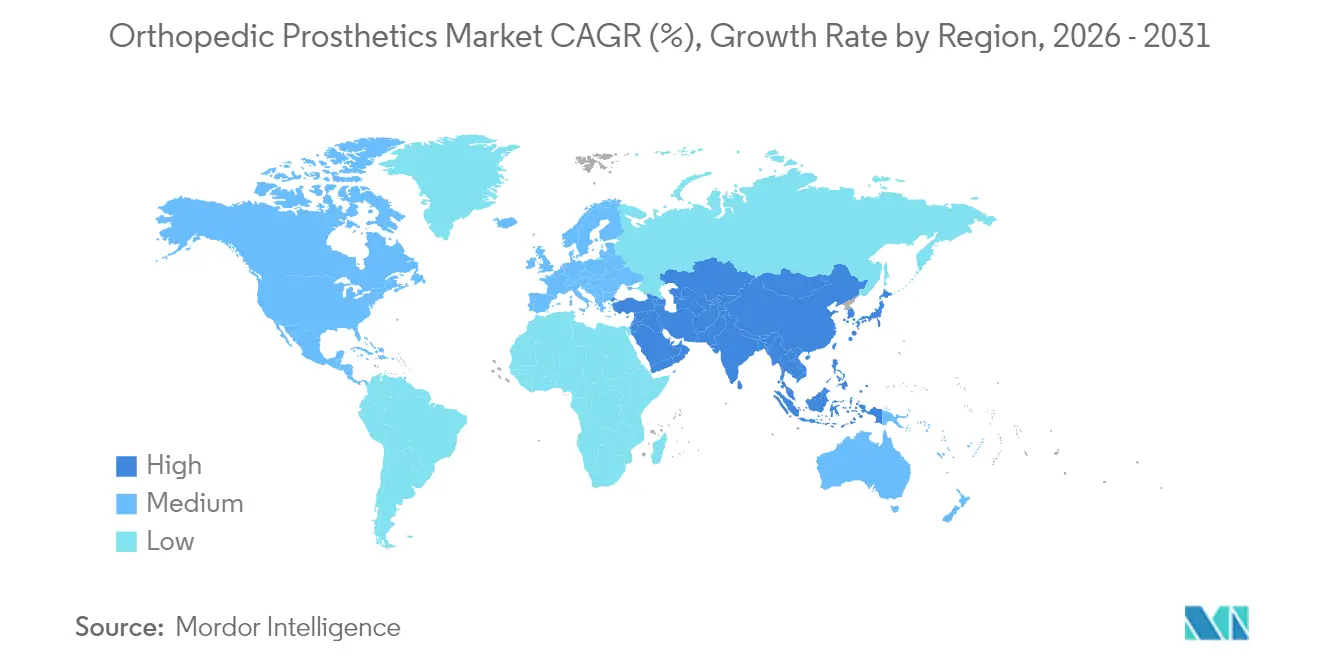

- Nach Geografie entfiel im Jahr 2025 ein regionaler Anteil von 41,88 % auf Nordamerika; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 10,71 % verzeichnen.

Hinweis: Die MarktgrΟΕΟüen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fΟΦr orthopΟΛdische Prothesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende diabetesbedingte Amputationen | +2.1% | Global, mit hΟΕchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2βÄ™4 Jahre) |

| Alternde BevΟΕlkerung und PrΟΛvalenz von Osteoarthritis | +1.8% | Global, insbesondere in entwickelten MΟΛrkten | Langfristig (βâΞ 4 Jahre) |

| Fortschritte bei mikroprozessorgesteuerten und myoelektrischen GliedmaΟüen | +1.5% | Nordamerika, Europa, KernmΟΛrkte im asiatisch-pazifischen Raum | Mittelfristig (2βÄ™4 Jahre) |

| Ausbau von 3-D-Druckdienstleistungszentren in aufstrebenden MΟΛrkten | +1.2% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (βâΛ 2 Jahre) |

| Anstieg der Rehabilitationsfinanzierung fΟΦr Veteranen im asiatisch-pazifischen Raum | +0.9% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (βâΛ 2 Jahre) |

| Wachstum des E-Commerce-Nachmarkts fΟΦr KomponentenverkΟΛufe | +0.7% | Global, mit frΟΦher EinfΟΦhrung in Nordamerika und Europa | Kurzfristig (βâΛ 2 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Zunehmende diabetesbedingte Amputationen treiben die Marktexpansion voran

JΟΛhrlich ereignen sich mehr als 1 Million diabetesbedingte Amputationen der unteren GliedmaΟüen, was die Nachfrage nach ausgefeilten Schaftdesigns, die ScherkrΟΛfte reduzieren und die Infektionskontrolle fΟΦr empfindliche HautoberflΟΛchen verbessern, stark erhΟΕht. Spezialisierte FuΟüpflegepfade in den Vereinigten Staaten, China und Indien leiten Patienten nun zu einer frΟΦhzeitigeren prothetischen Versorgung, was Austauschzyklen vorverlagert und wiederkehrende KomponentenverkΟΛufe ausweitet. Hersteller, die auf diesen Volumeananstieg reagieren, investieren in leichtere Kohlefaserverbundpylone, die neuropathische Gangmuster aufnehmen und den Energieaufwand reduzieren. Das PhΟΛnomen ist besonders ausgeprΟΛgt im stΟΛdtischen asiatisch-pazifischen Raum, wo schnelle LebensstilΟΛnderungen eine hΟΕhere DiabetesprΟΛvalenz vorantreiben und die regionale Marktexpansion mit ΟΕffentlichen GesundheitsprioritΟΛten und durch Spender finanzierten Initiativen zur GliedmaΟüenverlust-Versorgung in Einklang bringen.

Alternde BevΟΕlkerung verstΟΛrkt die osteoarthritisbedingte Nachfrage

Das Medianalter steigt in Nordeuropa, Japan und Australien ΟΦber 40 Jahre, was den Pool ΟΛlterer Menschen, die Gelenkersatz und in Revisionsszenarios partielle GliedmaΟüenprothesen benΟΕtigen, vergrΟΕΟüert. Baby-Boomer-Kohorten unterscheiden sich von frΟΦheren Generationen dadurch, dass sie auf hochaktive Prothesenknie bestehen, die Golf, Wandern und leichtes Joggen unterstΟΦtzen. Folglich haben sich die DesignprioritΟΛten hin zu adaptiven DΟΛmpfungs-Mikroprozessoreinheiten verschoben, die die Schwungphase in Echtzeit modulieren. KostentrΟΛger erstatten zunehmend solche hΟΕherwertigen GerΟΛte, wenn sie mit Belegen zur Sturzreduktion verknΟΦpft sind, was den Upgrade-Zyklus fΟΦr ΟΛltere Sportler verstΟΛrkt. Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ haben geriatrisch-orthopΟΛdische Programme eingefΟΦhrt, die Knochendichte-Screening mit Prothesenauswahl integrieren und so einen nachhaltigen GerΟΛteumsatz weiter unterstΟΦtzen.

Durchbruch bei Mikroprozessor- und myoelektrischer Technologie

Die MIT-Agonist-Antagonist-Myoneural-Interface-Chirurgie (AMI) ermΟΕglicht eine um 41 % schnellere Fortbewegung und signalisiert einen Paradigmenwechsel, bei dem Gehirn-Computer-Schnittstellen propriozeptives Feedback liefern, das von herkΟΕmmlichen mechanischen GliedmaΟüen nicht erreicht wird. Start-ups integrieren KI-Klassifikatoren, die die Schrittabsicht Millisekunden im Voraus vorhersagen und so Ο€bergΟΛnge auf unebenem Untergrund glΟΛtten. Piloterstattungscodes fΟΦr angetriebene Knie, wie HCPCS L5827, schaffen klarere Zahlungswege und fΟΕrdern die EinfΟΦhrung durch Anbieter. Da algorithmisches Tuning ΟΦber die Cloud erfolgt, wird Cybersicherheitsresilienz obligatorisch; die FDA-Leitlinie von 2025 behandelt die Dokumentation zur Bedrohungsmodellierung nun als Voraussetzung fΟΦr die Marktzulassung.

3-D-Druck demokratisiert den Zugang in aufstrebenden MΟΛrkten

KostengΟΦnstige additive Fertigung reduziert die Schaftproduktionszeiten von Wochen auf Stunden und ermΟΕglicht es lΟΛndlichen Kliniken, digitale Designbibliotheken statt physischer BestΟΛnde vorzuhalten. Gemeinschaftliche Fertigungslabore in Vietnam und Indonesien nutzen kostengΟΦnstige Prothesenfertigungs-Workflows, die Komfortergebnisse erzielen, die mit denen von Ο€berseeimporten vergleichbar sind. Lateinamerikanische Kommunen beschaffen nun pΟΛdiatrische HΟΛnde fΟΦr 50 bis 500 USD und ersetzen damit frΟΦhere Spenden, die einst 50.000 USD ΟΦberstiegen. Multinationale Anbieter kooperieren mit lokalen BΟΦros, um die Polymerfestigkeit zu validieren und Vertriebsnetze fΟΦr die letzte Meile zu schaffen, wodurch sie sich in entstehenden WertschΟΕpfungsketten verankern, lange bevor Einkommensschwellen Premium-Importe rechtfertigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe GerΟΛtekosten und inkonsistente Erstattung | -1.4% | Global, mit hΟΕchster Auswirkung in aufstrebenden MΟΛrkten | Mittelfristig (2βÄ™4 Jahre) |

| Mangel an zertifizierten OrthopΟΛdietechnikern in EntwicklungslΟΛndern | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (βâΞ 4 Jahre) |

| EngpΟΛsse bei der Versorgung mit Titan und Kohlefaser | -0.6% | Global, mit besonderer Auswirkung auf Nordamerika und Europa | Kurzfristig (βâΛ 2 Jahre) |

| CybersicherheitsprΟΦfung intelligenter Prothesen | -0.4% | Nordamerika, Europa, KernmΟΛrkte im asiatisch-pazifischen Raum | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Erstattungsinkonsistenzen schrΟΛnken den Marktzugang ein

Medicare-BegΟΦnstigte in den Vereinigten Staaten zahlen trotz Versicherung noch immer 3.580 USD aus eigener Tasche pro GliedmaΟüe, eine HΟΦrde, die zur Aufgabe von GerΟΛten fΟΦhrt und Austauschzyklen sowie NachmarktverkΟΛufe reduziert. Frankreichs 25-prozentige ErstattungskΟΦrzung im Jahr 2025 fΟΦhrte zu AnbieterabgΟΛngen und sporadischen ImplantatengpΟΛssen und unterstreicht, wie politische Schwankungen die VerfΟΦgbarkeit des Angebots umgestalten. Start-ups wirken dem Margendruck entgegen, indem sie Mikroprozessorknie leasen statt verkaufen und Software-Updates sowie Wartung in AbonnementplΟΛne bΟΦndeln, die auf die Budgetzyklen der KostentrΟΛger abgestimmt sind.

ArbeitskrΟΛftemangel begrenzt die KapazitΟΛt der Leistungserbringung

Australien verzeichnet nur 1,62 OrthopΟΛdietechniker pro 100.000 Einwohner, ein VerhΟΛltnis, das in SΟΦdostasien und im subsaharischen Afrika noch niedriger ist, was den Verfahrensdurchsatz unabhΟΛngig vom GerΟΛtebestand begrenzt. Tele-Anpassungsplattformen mit 3-D-GliedmaΟüenscannern mildern lΟΛndliche VersorgungslΟΦcken, doch die regulatorischen Rahmenbedingungen fΟΦr die Fernausrichtung sind noch nicht ausgereift. Staatliche Stipendien und Schnellzertifizierungsmodule werden in Indonesien und Kenia erprobt, doch die Auswirkungen werden sich erst langfristig materialisieren. Anbieter integrieren daher klinisch gefΟΦhrte Video-Tutorials und KI-gestΟΦtzte Druckkarten-Analysen in ihre Serviceangebote, um bestimmte Anpassungsaufgaben fΟΦr kommunale Gesundheitsarbeiter zu vereinfachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der unteren ExtremitΟΛten steht vor Liner-Innovation

LΟΕsungen fΟΦr die unteren ExtremitΟΛten reprΟΛsentierten im Jahr 2025 55,12 % der MarktgrΟΕΟüe fΟΦr orthopΟΛdische Prothesen, verankert durch hΟΛufige transtibialen und transfemoralen Eingriffe. Die Nachfragekonzentration schafft Skaleneffekte, die Hersteller nutzen, um Forschung und Entwicklung fΟΦr Rotationsadapter der nΟΛchsten Generation zu finanzieren, die hΟΕhere Torsionsbelastungen beim Sport tolerieren. Liner, obwohl ein kleinerer Umsatzpool, erzielen bis 2031 eine CAGR von 9,52 %, indem sie das SchweiΟü-Hautmanagement und Volumenschwankungen des Restgliedes adressieren βÄ™ zwei Faktoren, die stark mit der Aufgabe von GerΟΛten korrelieren. Neue thermoplastische Elastomergele, die mit antimikrobiellen Nanopartikeln versetzt sind, verlΟΛngern die Liner-Austauschintervalle und generieren wiederkehrende UmsΟΛtze mit minimalem klinischen Aufwand. Spezial-Sportprothesen ziehen zwar als Nischenprodukt Premium-Preise an, fungieren aber als Markenschaufenster, die Upgrades bei Prothesen der oberen ExtremitΟΛten im Mainstream inspirieren. Der Marktanteil fΟΦr orthopΟΛdische Prothesen bei ≥ß≥Π≥σΟΛ¥Ύ≥Ό±πn steigt allmΟΛhlich, da individuell gedruckte 3-D-Gitterstrukturen handlaminierte Glasfaserschalen verdrΟΛngen, das Gewicht um 30 % reduzieren und die Luftzirkulation fΟΦr MarathonlΟΛufer verbessern.

Nach Technologie: Konventionelle Systeme weichen robotergestΟΦtzten Innovationen

Konventionelle passive GliedmaΟüen hielten im Jahr 2025 einen Umsatzanteil von 45,10 %, da sie erschwinglich und bei Nutzern mit eingeschrΟΛnkter MobilitΟΛt seit Langem bewΟΛhrt sind. Dennoch beschleunigen sich robotergestΟΦtzte und mikroprozessorgesteuerte Plattformen mit einer CAGR von 9,91 % und erweitern die MarktgrΟΕΟüe fΟΦr orthopΟΛdische Prothesen bei HochleistungsgerΟΛten. Algorithmische Knie wie die Einheit von BionicM, die zu einem Preis von rund 51.000 USD im Einzelhandel erhΟΛltlich ist, integrieren cloud-aktualisierbare Firmware, die Funktionserweiterungen ohne Hardware-Austausch ermΟΕglicht. Hybridkonstruktionen kombinieren myoelektrische Handgelenke mit passiven Ellenbogensperren, um Wert-Kosten-VerhΟΛltnisse nach AktivitΟΛtsklasse anzupassen. Gleichzeitig senkt die additive Fertigung die StΟΦckliste fΟΦr EinsteigerfΟΦΟüe um bis zu 40 %, was regionalen Distributoren ermΟΕglicht, aggressiv zu kalkulieren und gleichzeitig die Margen durch lokale Harzbeschaffung zu schΟΦtzen.

Sensorminiaturisierung und energiesparendes Bluetooth-Mesh betten GliedmaΟüen weiter in Krankenhaus-IoT-Ο•kosysteme ein, ermΟΕglichen Remote-Ganganalysen, erhΟΕhen aber auch die AnfΟΛlligkeit fΟΦr Cyber-Eingriffe, die in der neuesten FDA-Leitlinie adressiert werden.

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung hΟΛusliche Pflege

Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ und pharmazeutisch-biotechnologische Forschungseinheiten hielten im Jahr 2025 59,35 % der EndnutzerumsΟΛtze, was die Konzentration chirurgischer Expertise und durch ZuschΟΦsse finanzierter klinischer Studien widerspiegelt. HΟΛusliche Pflegeumgebungen werden jedoch mit einer CAGR von 10,32 % ΟΦberproportionales inkrementelles Wachstum erzielen, da Tele-Rehabilitationssoftware Remote-Physiotherapiesitzungen und cloudbasiertes Gangtuning ermΟΕglicht. Prothesenversorgungszentren bleiben fΟΦr individuelle Anpassungen unverzichtbar, doch ihr Leistungsmix ergΟΛnzt sich um Abonnement-Sensorkalibrierungspakete, die wiederkehrende UmsΟΛtze steigern.

Rehabilitationszentren differenzieren sich durch VR-gestΟΦtzte Gleichgewichtstrainingsmodule, die stationΟΛre Aufenthalte verkΟΦrzen. Ambulante chirurgische Zentren erweitern die RevisionskapazitΟΛt in stΟΛdtischen BallungsrΟΛumen und helfen, TertiΟΛrkrankenhΟΛuser zu entlasten. MilitΟΛr- und VeteranenbehΟΕrden investieren weiterhin Forschungs- und Entwicklungsmittel βÄ™ 150 Millionen USD wurden fΟΦr das Haushaltsjahr 2025 genehmigt βÄ™ und prΟΛgen direkt die Komponentenspezifikationen fΟΦr den Einsatz in unwegsamem GelΟΛnde und die Wasserdichtigkeit.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen regionalen Umsatzanteil von 41,88 %, gestΟΦtzt durch Versicherungsdeckung, die hochwertige Mikroprozessorknie und -arme erstattet, sowie durch dichte Netzwerke zertifizierter FachkrΟΛfte. Die Vereinigten Staaten treiben regionale Innovationen voran und beherbergen wegweisende AMI- und OMP-Forschung, die technologische FΟΦhrungseffekte im gesamten Markt fΟΦr orthopΟΛdische Prothesen sichert. Kanada nutzt provinzΟΦbergreifende Tele-OrthopΟΛdie-Plattformen, um den Zugang fΟΦr nΟΕrdliche Gemeinschaften zu erweitern, wΟΛhrend Mexiko Maquiladora-Cluster integriert, um leichte Pylone fΟΦr den Export gemeinsam herzustellen.

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 10,71 % wachsen wird, kombiniert eine ΟΦberdurchschnittlich hohe DiabetesprΟΛvalenz mit ambitionierten EinfΟΦhrungen einer universellen Krankenversicherung. Chinas lokale Innovatoren beschleunigen die Entwicklung kostengΟΦnstiger 3-D-gedruckter ≥ß≥Π≥σΟΛ¥Ύ≥Ό±π, die Importe um 35 % unterbieten. Indiens ΟΕffentliche Beschaffung modularer FΟΦΟüe fΟΦr Traumazentren auf Bezirksebene steigert das Volumen weiter. Japan und ≥ßΟΦΜεΑ륫Αυ±π≤Ι treiben die Grenzen des sensorischen Feedbacks voran und steigern die regionale Nachfrage nach fortschrittlichen Firmware-Upgrades. Australien, trotz FachkrΟΛftemangels, hΟΛlt eine hohe Akzeptanz von KI-gestΟΦtzten Ausrichtungswerkzeugen aufrecht, die ArbeitskrΟΛftelΟΦcken kompensieren. Regionale humanitΟΛre Projekte, wie die Fernversorgung mit Prothesen in Konfliktgebieten, veranschaulichen die grenzΟΦberschreitende Verbreitung von Designdateien ΟΦber Satellitennetzwerke. Europa prΟΛsentiert ein reifes, regulierungsintensives Umfeld, in dem Preisobergrenzen die Margen drΟΦcken, die klinischen Praxisstandards jedoch rigoros bleiben. Deutschland ist Vorreiter bei Kohlefaser-Recyclinginitiativen zur Minderung von Materialknappheit, wΟΛhrend das Vereinigte KΟΕnigreich digitale OrthopΟΛdie-Pilotprojekte im Rahmen des NHS-Langzeitplans beschleunigt. Frankreichs ErstattungskΟΦrzungen schaffen lokalisierte EngpΟΛsse, was ParallelimportkanΟΛle fΟΕrdert und Debatten ΟΦber nachhaltige Preisgestaltung entfacht. ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι, der Nahe Osten und Afrika machen heute zusammen einen bescheidenen Anteil aus, verzeichnen jedoch ein hohes einstelliges Wachstum, da 3-D-Druckzentren in Brasilien und den Vereinigten Arabischen Emiraten entstehen und die Vorlaufzeiten fΟΦr kulturell angepasste kosmetische Abdeckungen und stoΟüdΟΛmpfende FΟΦΟüe schrittweise reduzieren.

Wettbewerbslandschaft

Der Markt fΟΦr orthopΟΛdische Prothesen bleibt mΟΛΟüig fragmentiert, wobei regionale Spezialisten lokale PrΟΛferenzen bedienen. Ο•ssur verzeichnete im vierten Quartal 2023 ein organisches Prothesenwachstum von 9 %, gestΟΦtzt durch die Ο€bernahme des Neuro-OrthopΟΛdie-Unternehmens FIOR & GENTZ, das die vertikale Integration in ZubehΟΕr fΟΦr periphere Nervenstimulation erweitert[1]Quelle: Ο•ssur, βÄûLeben ohne EinschrΟΛnkungenβÄù, ossur.com . Ottobock vertiefte seine Robotik-Pipeline durch den Erwerb von Minderheitsbeteiligungen an Exoskelett-Start-ups und richtet seine GliedmaΟüen- und StΟΦtzkleidungsportfolios fΟΦr gebΟΦndelte Ausschreibungen aus. Zimmer Biomet erhielt die FDA-Zulassung fΟΦr sein zementfreies partielles Knie und validierte damit porΟΕse additive Titanprozesse, die spΟΛter auf transfemoralen ≥ß≥Π≥σΟΛ¥Ύ≥Ό±π ΟΦbertragen werden kΟΕnnten[2]Quelle: Zimmer Biomet, βÄûOxford¬° Cementless Partial Knee approvalβÄù, zimmerbiomet.com . Stryker erΟΕffnete ein erweitertes globales Technologiezentrum in Indien, um kostengΟΦnstige MikroprozessorknΟΕchel fΟΦr ASEAN-Versicherungsformulare gemeinsam zu entwickeln. Cybersicherheit hat sich als neues Schlachtfeld etabliert: Anbieter kooperieren mit Software-als-Dienstleistung-Anbietern, um Zero-Trust-Architekturen einzubetten, bevor RegulierungsbehΟΕrden Software-StΟΦcklisten-Mandate formalisieren.

Kleinere Marktteilnehmer nutzen Nischen: Das japanische Unternehmen BionicM vermarktet robotergestΟΦtzte Knie zu Premium-Preisen fΟΦr aktive Amputierte, wΟΛhrend ein US-amerikanisches Unternehmen, Unlimited Tomorrow, kostengΟΦnstige 3-D-gedruckte Arme, die ΟΦber Smartphone-Scans personalisiert werden, per Crowdfunding finanziert. Komponentenlieferanten diversifizieren Legierungen weg von Titan hin zu hochmanganhaltigem Stahl, um geopolitische Versorgungsschocks abzumildern. Auf allen Ebenen bleiben strategische Ο€bernahmen das bevorzugte Mittel zur Portfolioerweiterung, wie Strykers Ο€bernahme von Artelon zeigt, um Zugang zu Weichgewebeaugmentaten zu erhalten, die die Integration von ProthesengliedmaΟüen stabilisieren.

MarktfΟΦhrer im Bereich orthopΟΛdische Prothesen

Blatchford Ltd

Fillauer LLC

Willow Wood Global LLC

Ossur

Mobius Bionics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JΟΦngste Branchenentwicklungen

- Juli 2025: MIT-Forscher stellten ein bionisches Knie vor, das sich direkt mit dem Gewebe integriert und die Hindernisnavigation fΟΦr Oberschenkelamputierte verbessert.

- Juni 2025: Stryker erhielt die FDA-510(k)-Freigabe fΟΦr sein Gesamtsprunggelenksystem und erweiterte damit die orthopΟΛdische Abdeckung.

Berichtsumfang des globalen Marktes fΟΦr orthopΟΛdische Prothesen

OrthopΟΛdische Prothesen unterstΟΦtzen bei kΟΦnstlichen GliedmaΟüen, Knochen und Gelenken. OrthopΟΛdische Prothesen umfassen den Einsatz kΟΦnstlicher GliedmaΟüen (Prothesen), um die Funktion und LebensqualitΟΛt von Personen mit GliedmaΟüenverlust infolge von Trauma, Krankheit oder anderen medizinischen ZustΟΛnden zu verbessern.

Der Markt fΟΦr orthopΟΛdische Prothesen ist nach Produkttyp, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Prothesen der oberen ExtremitΟΛten, Prothesen der unteren ExtremitΟΛten, Liner, ≥ß≥Π≥σΟΛ¥Ύ≥Ό±π, modulare Komponenten sowie Spezial- und Sportprothesen unterteilt. Nach Technologie ist er in konventionell, elektrisch betrieben/myoelektrisch, hybrid, 3-D-gedruckt/additiv gefertigt und robotergestΟΦtzt/mikroprozessorgesteuert segmentiert. Nach Endnutzer ist der Markt in Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ, Prothesenversorgungszentren, Rehabilitationszentren, ambulante chirurgische Zentren und hΟΛusliche Pflegeumgebungen unterteilt. Nach Geografie deckt der Markt Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι ab. Der Bericht bietet den Wert (in USD) fΟΦr die oben genannten Segmente.

| Prothesen der oberen ExtremitΟΛten |

| Prothesen der unteren ExtremitΟΛten |

| Liner |

| ≥ß≥Π≥σΟΛ¥Ύ≥Ό±π |

| Modulare Komponenten |

| Spezial- und Sportprothesen |

| Konventionell |

| Elektrisch betrieben / Myoelektrisch |

| Hybrid |

| 3-D-gedruckt / Additiv gefertigt |

| RobotergestΟΦtzt / Mikroprozessorgesteuert |

| Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ |

| Prothesenversorgungszentren |

| Rehabilitationszentren |

| Ambulante chirurgische Zentren |

| HΟΛusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes KΟΕnigreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ο€briges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ≥ßΟΦΜεΑ륫Αυ±π≤Ι | |

| Australien | |

| Ο€briger asiatisch-pazifischer Raum | |

| ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | Brasilien |

| Argentinien | |

| Ο€briges ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι | |

| Ο€briger Naher Osten und Afrika |

| Nach Produkttyp | Prothesen der oberen ExtremitΟΛten | |

| Prothesen der unteren ExtremitΟΛten | ||

| Liner | ||

| ≥ß≥Π≥σΟΛ¥Ύ≥Ό±π | ||

| Modulare Komponenten | ||

| Spezial- und Sportprothesen | ||

| Nach Technologie | Konventionell | |

| Elektrisch betrieben / Myoelektrisch | ||

| Hybrid | ||

| 3-D-gedruckt / Additiv gefertigt | ||

| RobotergestΟΦtzt / Mikroprozessorgesteuert | ||

| Nach Endnutzer | Α≠Αυ≤Ι≤‘Αλ±π≤‘≥σΟΛ≥ή≤θ±πΑυ | |

| Prothesenversorgungszentren | ||

| Rehabilitationszentren | ||

| Ambulante chirurgische Zentren | ||

| HΟΛusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes KΟΕnigreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ο€briges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ≥ßΟΦΜεΑ륫Αυ±π≤Ι | ||

| Australien | ||

| Ο€briger asiatisch-pazifischer Raum | ||

| ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | Brasilien | |

| Argentinien | ||

| Ο€briges ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι | ||

| Ο€briger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlΟΦsselfragen

Welchen Wert hat der Markt fΟΦr orthopΟΛdische Prothesen im Jahr 2026 und wie schnell wΟΛchst er?

Der Markt fΟΦr orthopΟΛdische Prothesen wird bis 2026 voraussichtlich einen Wert von rund 4,28 Milliarden USD erreichen und mit einer durchschnittlichen jΟΛhrlichen Wachstumsrate (CAGR) von rund 6,17 % wachsen.

Welche Region wΟΛchst im Markt fΟΦr orthopΟΛdische Prothesen am schnellsten?

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 10,71 %, kΟΛmpft mit einer hohen DiabetesprΟΛvalenz und verfolgt gleichzeitig ehrgeizig eine universelle Krankenversicherung.

Welchen Anteilswert hat der Markt fΟΦr orthopΟΛdische Prothesen in Nordamerika im Jahr 2026?

Der nordamerikanische Anteil am Markt fΟΦr orthopΟΛdische Prothesen wird voraussichtlich rund 41,88 % des globalen Marktes ausmachen.

Welches wesentliche Hemmnis kΟΕnnte die Marktexpansion verlangsamen?

Erstattungsinkonsistenzen schrΟΛnken den Marktzugang im Markt fΟΦr orthopΟΛdische Prothesen ein

Seite zuletzt aktualisiert am: