Organ-on-Chip-²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ und -Marktanteil

²Ñ²¹°ù°́³ÙĂ¼²ú±đ°ù²ơ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

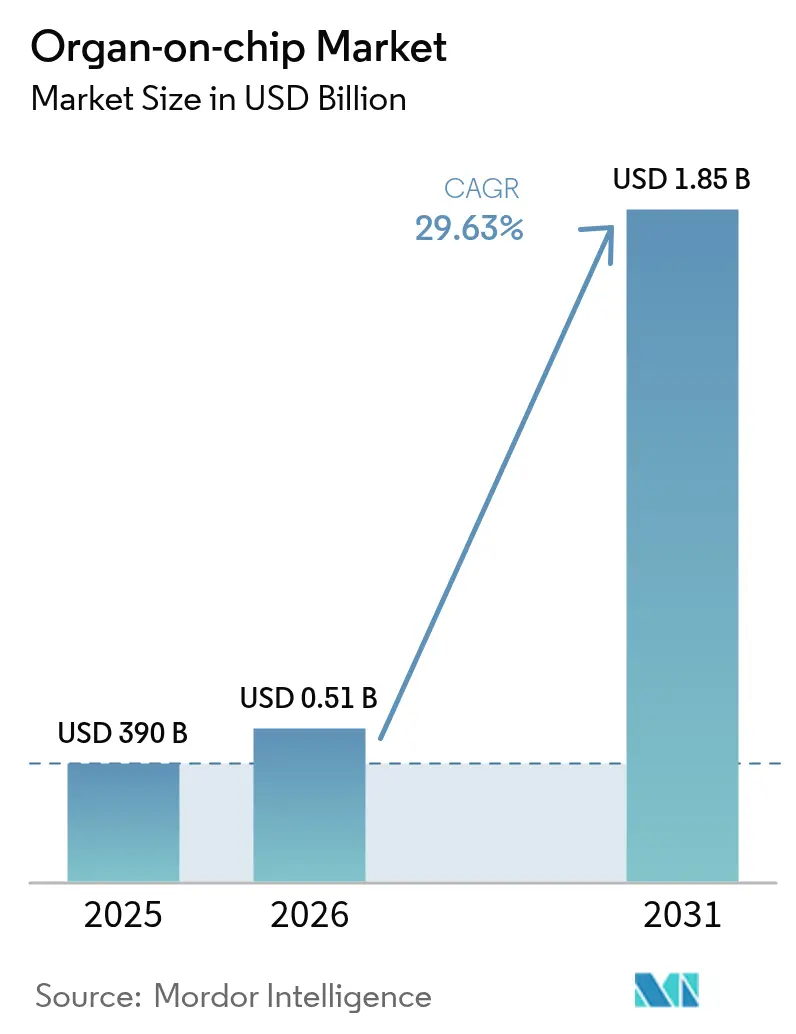

| ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ (2026) | 0.51 Milliarden US-Dollar |

| ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrĂ¶ĂŸter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁÏƠưÄÜÁ¿. Wiederverwendung erfordert Namensnennung gemĂ¤ĂŸ CC BY 4.0. | |

Organ-on-Chip-Marktanalyse von ºÚÁÏƠưÄÜÁ¿

Die Organ-on-Chip-²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ wird voraussichtlich von 390 Millionen USD im Jahr 2025 auf 510 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 29,63 % Ă¼ber 2026–2031 voraussichtlich 1,85 Milliarden USD erreichen.

Die Nachfrage steigt, da Regulierungsbehörden microphysiologische Systeme validieren, Pharmaunternehmen F&E-Mittel auf tierversuchsfreie Tests umlenken und der 3D-Druck die Geräteherstellungskosten senkt. Die frĂ¼he kommerzielle Dynamik ist in Nordamerika am stärksten, wo der FDA Modernization Act 2.0 und das ISTAND-Pilotprogramm die Genehmigungsfristen verkĂ¼rzt haben. Der asiatisch-pazifische Raum ist dank hoher öffentlicher Ausgaben auf dem Weg zur schnellsten Expansion, während Europa von Standardisierungs-Roadmaps profitiert, die die grenzĂ¼berschreitende EinfĂ¼hrung erleichtern. Die Wettbewerbsintensität wächst, da Unternehmen kĂ¼nstliche Intelligenz integrieren, Co-Entwicklungsvereinbarungen abschlieĂŸen und automatisierte Produktionslinien skalieren.

Wichtigste Erkenntnisse des Berichts

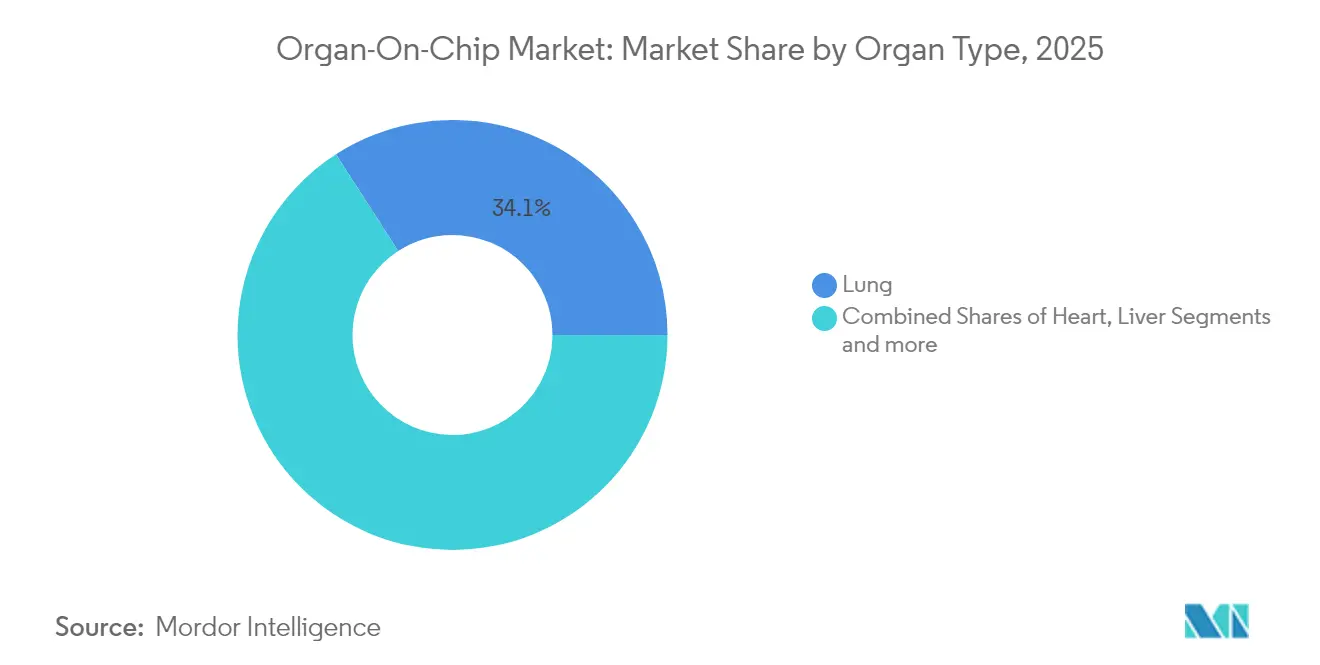

- Nach Organtyp fĂ¼hrten Lungenmodelle im Jahr 2025 mit einem Organ-on-Chip-Marktanteil von 34,12 %; Herzchips werden bis 2031 voraussichtlich mit einem CAGR von 32,11 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 57,45 % der Organ-on-Chip-²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ auf Plattformen zur Wirkstoffforschung, während die Krankheitsmodellierung bis 2031 mit einem CAGR von 33,18 % expandieren soll.

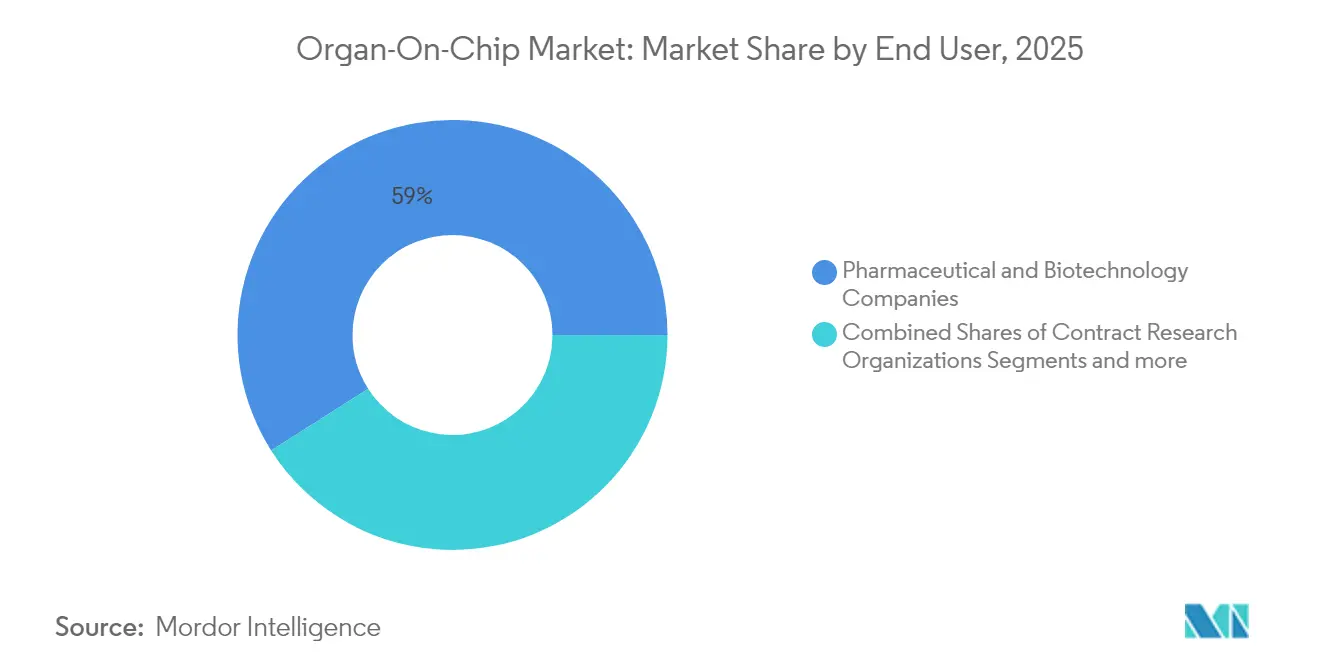

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Organ-on-Chip-Marktanteil von 59,02 %; Auftragsforschungsorganisationen sind fĂ¼r den höchsten CAGR von 35,07 % im Zeitraum 2026–2031 positioniert.

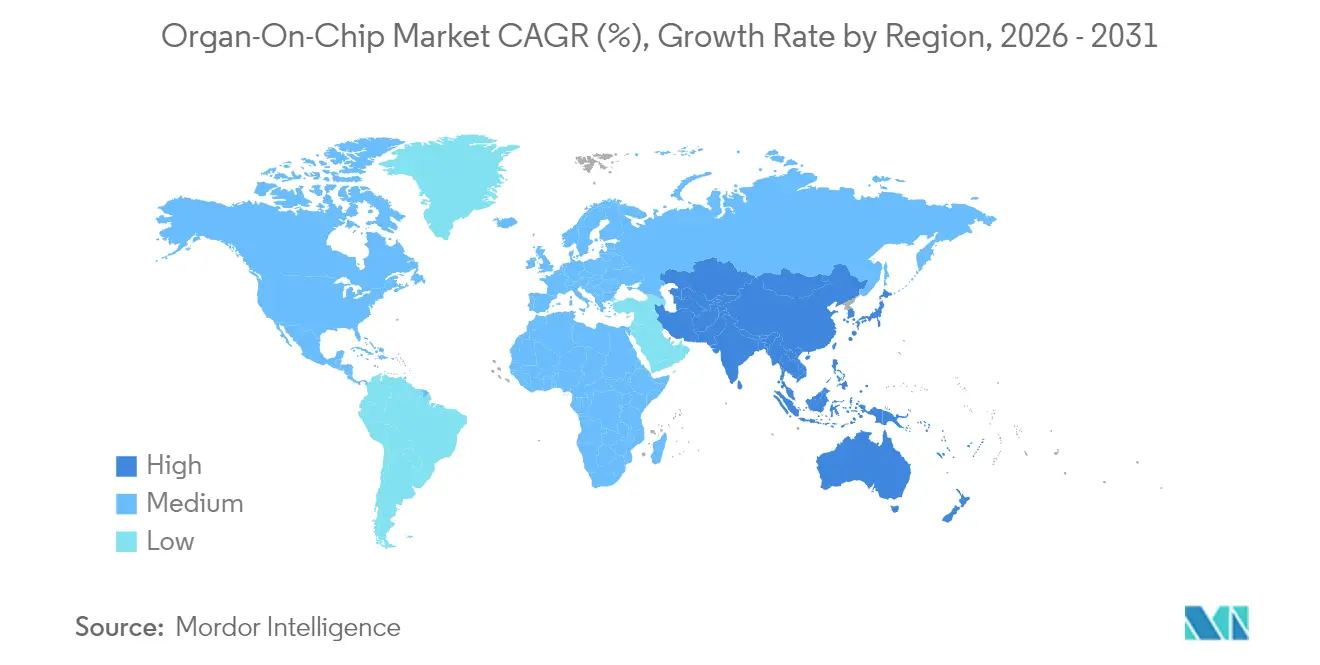

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,15 %, während fĂ¼r den asiatisch-pazifischen Raum bis 2031 ein CAGR von 34,21 % prognostiziert wird.

Hinweis: Die ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁÏƠưÄÜÁ¿ erstellt und mit den neuesten verfĂ¼gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Organ-on-Chip-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate fĂ¼r tierversuchsfreie präklinische Tests | +7.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch chronische und komplexe Erkrankungen | +6.2% | Entwickelte Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Präzisionsmedizin und patientenspezifische Chips | +5.8% | Nordamerika, Europa, Japan, ³§Ă¼»å°́´Ç°ù±đ²¹ | Mittelfristig (2–4 Jahre) |

| FrĂ¼herkennung von Arzneimitteltoxizität | +4.3% | Regionen mit starker pharmazeutischer F&E | Kurzfristig (≤ 2 Jahre) |

| Strategische Investitionen und Partnerschaften | +3.9% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Mikrofabrikation und im 3D-Biodruck | +3.2% | Globale Innovationszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ºÚÁÏƠưÄÜÁ¿ | |||

Globaler Wandel hin zu Mandaten fĂ¼r tierversuchsfreie präklinische Tests

Die Entscheidung der FDA im Oktober 2025, obligatorische Tierstudien fĂ¼r monoklonale Antikörper schrittweise abzuschaffen, in Verbindung mit dem FDA Modernization Act 2.0, beschleunigt die EinfĂ¼hrung humanrelevanter Testsysteme.[1]US-Kongress, "FDA Modernization Act 2.0," congress.gov Das Pilotprogramm der Behörde, das Entwicklern die Einreichung von Nicht-Tierdaten ermöglicht, hat Pharmagruppen dazu veranlasst, interne Protokolle zu Ă¼berarbeiten und Screening-Budgets auf Organ-Chips umzulenken. Europa bewegt sich parallel dazu, da Regulierungsbehörden die Beschränkungen fĂ¼r Tierversuche verschärfen. Diese politischen MaĂŸnahmen schaffen eine stabile Nachfragebasis, treiben Beschaffungsrahmen bei Auftragsforschungsorganisationen voran und verkĂ¼rzen die Verkaufszyklen fĂ¼r Plattformanbieter. Unternehmen, die Chips mit KI-gestĂ¼tzter Analytik kombinieren, werden am meisten profitieren, da sie einen schlĂ¼sselfertigen Weg bieten, der mit den Compliance-Fristen nach 2025 Ă¼bereinstimmt. Das Mandat fĂ¼r tierversuchsfreie Tests verankert daher die mittelfristige Umsatzsichtbarkeit im Organ-on-Chip-Markt.

Hohe Belastung durch chronische und komplexe Erkrankungen, die bessere Modelle erfordern

Chronische Erkrankungen wie das metabolische Syndrom, die nichtalkoholische Fettlebererkrankung und neurodegenerative Erkrankungen machen einen wachsenden Anteil der globalen Morbidität aus. Eine Studie aus dem Jahr 2024 mit dem Multi-Organ-Chip von Hesperos replizierte die Progression der nichtalkoholischen Fettlebererkrankung und hob therapeutische Fenster hervor, die Tiermodelle verfehlen.[2]Hesperos Inc., "Human-on-a-Chip NAFLD-Studie," nature.com Diese Fähigkeit, die menschliche Pathophysiologie nachzuahmen, unterstĂ¼tzt Go/No-Go-F&E-Entscheidungen und senkt die klinischen Abbruchkosten. Die Nachfrage ist besonders ausgeprägt in Märkten mit alternden Bevölkerungen und erheblichen öffentlichen Versicherungssystemen, die nun translationale Forschung priorisieren, die direkt den Patientenergebnissen zugute kommt. Da diese Gesundheitssysteme eine höhere Vorhersagevalidität anstreben, entwickeln sich Organ-Chips zu unverzichtbaren Werkzeugen und erhalten den langfristigen Schwung im Organ-on-Chip-Markt aufrecht.

Steigende Nachfrage nach Präzisionsmedizin und patientenspezifischen Chips

Personalisierte Onkologie- und Seltene-Krankheiten-Programme sind auf Testsysteme angewiesen, die individuelle Heterogenität erfassen. Forscher der Columbia University haben anpassbare Multi-Organ-Konstrukte entwickelt, die Herz-, Knochen-, Leber- und Hautgewebe durch vaskulären Fluss verbinden. Durch das Einbringen patientenspezifischer Zellen können Kliniker therapeutische Regime vor der ersten Dosierung am Menschen bewerten. Die EinfĂ¼hrung ist am deutlichsten in umfassenden Krebszentren in den Vereinigten Staaten, Japan und Deutschland, wo Erstattungsbehörden ergebnisbasierte Verträge erproben, die maĂŸgeschneiderte Interventionen belohnen. Dieser klinische Sog erweitert weiterhin die adressierbaren Anwendungsfälle und festigt die Organ-on-Chip-Technologie als zentralen Pfeiler der Präzisionsmedizin.

Bedarf an FrĂ¼herkennung von Arzneimitteltoxizität und neue ProdukteinfĂ¼hrungen

Arzneimittelinduzierte Leberschäden machen fast 40 % der Spätphasenversagen aus. Die Akzeptanz eines menschlichen Liver-Chips durch die FDA in das ISTAND-Pilotprogramm im September 2024 bietet einen validierten Weg fĂ¼r ToxizitätsansprĂ¼che.[3]US-amerikanische Behörde fĂ¼r Lebens- und Arzneimittel, "ISTAND-Pilotprogramm Akzeptanz des menschlichen Liver-Chips," fda.gov Das PhysioMimix-BioverfĂ¼gbarkeits-Assay-Kit von CN Bio, das im November 2024 eingefĂ¼hrt wurde, ergänzt diese BemĂ¼hungen durch die Bewertung der oralen Absorption unter dynamischen Flussbedingungen. Zusammen schaffen regulatorische Anerkennung und neuartige Assays Anreize fĂ¼r Sponsoren, Chips frĂ¼her in der Entdeckungsphase zu integrieren. Die daraus resultierende Verschiebung im Arbeitsablauf hält das kurzfristige Wachstum im Organ-on-Chip-Markt auf Kurs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technische Komplexität und QualifikationslĂ¼cke | −5.4% | ³§³¦³ó·É±đ±ô±ô±đ²Ô³¾Ă¤°ù°́³Ù±đ | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Betriebskosten | −4.8% | Ressourcenbeschränkte Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte regulatorische Validierung und Leitlinien | −3.6% | Regionen mit sich entwickelnden Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben fĂ¼r automatisierte Werkzeugketten | −3.2% | ³§³¦³ó·É±đ±ô±ô±đ²Ô³¾Ă¤°ù°́³Ù±đ | Kurzfristig (≤ 2 Jahre) |

| Quelle: ºÚÁÏƠưÄÜÁ¿ | |||

Technische Komplexität und QualifikationslĂ¼cke behindern die breite EinfĂ¼hrung

Der Betrieb mikrofluidischer Plattformen erfordert interdisziplinäres Fachwissen in Zellbiologie, Ingenieurwesen und Sensorintegration. Eine ĂœberprĂ¼fung vom Mai 2024 in Frontiers in Lab-on-a-Chip Technology befragte kleinere Labore und stellte einen begrenzten Zugang zu geschultem Personal und standardisierten Protokollen fest. Multi-Organ-Systeme verschärfen die Belastung, da jedes Modul eine präzise Flusskontrolle und synchronisierte Datenerfassung erfordert. Um die LĂ¼cke zu schlieĂŸen, befĂ¼rworten Branchengruppen modulare Geräte, automatisierten Medienaustausch und cloudbasierte Analytik. Bis diese Werkzeuge jedoch zum Mainstream werden, wird die Komplexität die EinfĂ¼hrung dämpfen, insbesondere auĂŸerhalb erstklassiger Forschungszentren.

Hohe Kapital- und Betriebskosten der mikrofluidischen Infrastruktur

Präzisionspumpen, gaskontrollierte Inkubatoren und hochauflösende Bildgebung verursachen erheblichen Mehraufwand. Verbrauchsmaterialien, häufige Sterilisation und der Bedarf an qualifiziertem Fachpersonal erhöhen die Kosten pro Assay. Obwohl der LCD-3D-Druck die StĂ¼ckkosten gesenkt hat, sehen sich viele Einrichtungen nach wie vor mit Budgetbeschränkungen konfrontiert. Venture-finanzierte Start-ups können AusrĂ¼stung amortisieren, aber öffentlich finanzierte Labore haben oft Schwierigkeiten, die anfänglichen Ausgaben zu rechtfertigen. Mit fortschreitender Preiskompression wird sich der Organ-on-Chip-Markt ausweiten, doch die kurzfristige EinfĂ¼hrung bleibt uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berĂ¼cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Organtyp: Dominanz der Lunge und kardiale Beschleunigung

Lungen-Chips machten im Jahr 2025 34,12 % des Organ-on-Chip-Marktanteils aus, aufgrund ihrer NĂ¼tzlichkeit bei der Untersuchung von Atemwegstoxizität, Infektionskrankheiten und Aerosolverabreichungsstudien. Die EinfĂ¼hrung hochauflösender 3D-biogedruckter alveolärer Konstrukte durch POSTECH-Forscher hat die Modellrelevanz gestärkt und Finanzierungen von Impfstoffherstellern angezogen. Diese Plattformen ahmen die Atemwegsmechanik nach, ermöglichen Endpunkte wie die Ziliarschlagfrequenz und integrieren Immunzellschichten. Da Regulierungsbehörden nach COVID-19 die Sicherheit von Atemwegsmedikamenten priorisieren, bleibt die Beschaffung stabil. Parallel dazu sind Herz-on-Chip-Geräte auf dem Weg zum schnellsten CAGR von 32,11 % bis 2031, angetrieben durch Arrhythmie-Screening und Kardiotoxizitätstests fĂ¼r Onkologieverbindungen. Die automatisierte Fertigung, die kraftsensitive Mikrodrähte einbettet, reduziert den manuellen Aufwand und fördert den breiteren Einsatz in akademischen Kerneinrichtungen.

Das Subsegment Gehirn und zentrales Nervensystem gewinnt an Dynamik, da Forscher nach Alternativen zu Nagetiermodellen in der neurodegenerativen Forschung suchen. Nieren- und leberbasierte Chips nehmen starke Positionen ein; letztere profitieren vom ISTAND-validierten menschlichen Liver-Chip, der Sicherheitspakete fĂ¼r metabolische Kandidaten verankert. Multi-Organ-Arrays, die vaskuläre, epitheliale und Immunkomponenten verbinden, stellen die nächste Grenze dar. Anbieter, die gebrauchsfertige, modulare Platten anbieten, können inkrementelle Aufträge gewinnen, da Sponsoren auf systemische Pharmakologiestudien umsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂ¼gbar

Nach Anwendung: FĂ¼hrungsrolle der Wirkstoffforschung und Dynamik der Krankheitsmodellierung

Die Wirkstoffforschung blieb der grĂ¶ĂŸte Anwendungsfall und repräsentierte im Jahr 2025 57,45 % der Organ-on-Chip-²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ. Sponsoren nutzen chipbasierte phänotypische Screens, um chemische Bibliotheken zu filtern, bevor sie in Tierstudien investieren. Die daraus resultierende Hit-to-Lead-Verfeinerung senkt die Ausgaben fĂ¼r Verbindungen mit geringer Erfolgswahrscheinlichkeit und verkĂ¼rzt die Zeitspanne bis zur Klinik. Die Krankheitsmodellierung ist zwar kleiner, expandiert aber bis 2031 mit einem CAGR von 33,18 %, da fortschrittliche Chips komplexe Pathologien wie nichtalkoholische Steatohepatitis und entzĂ¼ndliche Darmerkrankungen nachbilden. Diese Systeme unterstĂ¼tzen die Wirkmechanismusforschung und Biomarkervalidierung, Aktivitäten, die traditionelle Kulturen unter dynamischer Perfusion nicht replizieren können.

ADME- und Toxikologie-Workflows nutzen Leber-, Nieren- und Darmkonstrukte zur Schätzung von BioverfĂ¼gbarkeit, metabolischer Clearance und Off-Target-Verbindlichkeiten. Der Fokus der FDA auf Metriken zu arzneimittelinduzierten Leberschäden, kombiniert mit dem neu eingefĂ¼hrten BioverfĂ¼gbarkeitskit von CN Bio, signalisiert die offizielle Akzeptanz von chipbasierten pharmakokinetischen Daten. Präzisionsmedizinische Einsätze bleiben eine Nische, gewinnen aber klinisch an Bedeutung, insbesondere in der Onkologie, wo ex-vivo-Tumor-Chips personalisierte Therapieschemata fĂ¼r refraktäre Patienten informieren. Infektionskrankheitsmodelle, die den Pathogeneintritt Ă¼ber Schleimhautbarrieren simulieren, runden das Anwendungsportfolio ab.

Nach Endnutzer: Pharmastärke und CRO-Dynamik

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 59,02 % der Organ-on-Chip-²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ aus, da sie microphysiologische Daten in regulatorische Dossiers fĂ¼r neue chemische Einheiten integrieren. Interne Labore fĂ¼hren vergleichende Studien durch, die Chip-Messwerte neben historischen Tierergebnissen positionieren und schrittweise veraltete Assays ablösen. FĂ¼r prädiktive Toxikologie und First-in-Class-Modalitäten vorgesehene Budgets erhalten die wiederkehrende Nachfrage nach Verbrauchsmaterialien und Software-Analytik aufrecht.

Auftragsforschungsorganisationen werden voraussichtlich alle anderen Gruppen mit einem CAGR von 35,07 % bis 2031 Ă¼bertreffen. Diese Dienstleister fungieren als Kraftmultiplikatoren fĂ¼r kleine und mittelgroĂŸe Sponsoren, denen interne mikrofluidische Kapazitäten fehlen. Mehrere Auftragsforschungsorganisationen haben schlĂ¼sselfertige Systeme von Emulate und MIMETAS installiert, um ihr Dienstleistungsangebot fĂ¼r Kardiotoxizität, Permeabilität und Krankheitsmodellierung zu erweitern. Akademische Institute entwickeln weiterhin neuartige Chip-Architekturen und grĂ¼nden häufig venture-finanzierte Unternehmen. Kosmetik- und Körperpflegemarken erproben Haut-on-Chip-Assays, um Vorschriften zu erfĂ¼llen, die Tierversuche einschränken, und diversifizieren damit die Nachfragebasis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂ¼gbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,15 % des Umsatzes im Organ-on-Chip-Markt, gestĂ¼tzt durch den ISTAND-Rahmen der FDA, tiefe Venture-Pools und Kooperationen zwischen Ivy-League-Universitäten und groĂŸen Pharmaunternehmen. Die Vereinigten Staaten beherbergen die meisten frĂ¼hen Chip-Studien, während Kanada Expertise in der Polymer-Mikrofabrikation liefert, die Auftragshersteller versorgt. Erstattungspiloten im Rahmen des Medicare-Paradigmas der KostenĂ¼bernahme mit Evidenz fördern zudem krankenhausbasierte translationale Studien.

Der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten CAGR von 34,21 % bis 2031. China nutzt staatliche ZuschĂ¼sse, die mikrofluidische Werkzeuge subventionieren, und sein Auftragsforschungsökosystem skaliert schnell, um multinationales Outsourcing zu bewältigen. Die japanische Behörde fĂ¼r Pharmazeutika und Medizinprodukte hat Leitlinien zu microphysiologischen Dateneinreichungen herausgegeben und gibt lokalen Entwicklern einen Weg zur inländischen Zulassung. ³§Ă¼»å°́´Ç°ù±đ²¹nische Konsortien stimmen die Chip-Produktion mit nationalen Initiativen in der Zell- und Gentherapie ab und schaffen synergetische Nachfrage.

Europa hält einen robusten Anteil, gestĂ¼tzt durch Horizon-Europe-ZuschĂ¼sse und ein konsolidiertes akademisches Netzwerk. Die im Juli 2024 veröffentlichte CEN/CENELEC-Roadmap skizziert Wege fĂ¼r Materialqualifizierung, Sterilisation und Zellintegrität, die die laborĂ¼bergreifende Vergleichbarkeit fördern. Frankreich und Deutschland finanzieren Industriecluster, die Nanotechnik mit primären menschlichen Zellbanken verbinden. Die strengen Tierschutzregeln der Region beschleunigen die Substitution von In-vivo-Assays durch Chip-Modelle, insbesondere in der Sicherheitspharmakologie und Kosmetik.

Wettbewerbslandschaft

Der Organ-on-Chip-Markt ist mĂ¤ĂŸig fragmentiert, mit Ă¼ber einem Dutzend Plattformanbietern, spezialisierten Komponentenlieferanten und Analytik-Start-ups. Die Zusammenarbeit von CN Bio mit Altis Biosystems im Januar 2024 fusionierte Darmepithel-Module mit Leberkonstrukten und lieferte eine PK-PD-Suite, die den First-Pass-Metabolismus adressiert. Emulate lizenziert seine Hardware unter mehrjährigen Verträgen und bĂ¼ndelt Cloud-Analytik, um wiederkehrende Abonnementeinnahmen zu sichern. MIMETAS erweitert seinen OrganoPlate-Katalog um Nierenmodelle und stärkt die Abdeckung der renalen Toxizität.

Finanzierungsrunden treiben Produkt-Roadmaps und Expansion voran. Die Serie-B-Finanzierung von CN Bio und der Multi-Runden-Pool von Emulate unterstĂ¼tzen Kapazitätserweiterungen in ISO-zertifizierten Reinräumen. Neue Marktteilnehmer wie BMF Biotechnology wenden hochauflösenden 3D-Druck an, um Organ-GerĂ¼ste zu erstellen, und fordern etablierte Anbieter beim Preis heraus. Die Integration kĂ¼nstlicher Intelligenz bildet einen Wettbewerbsvorteil; die Bio-KI-Plattform von Quris-AI, die von Merck KGaA Ă¼bernommen wurde, veranschaulicht die Attraktivität von fĂ¼r maschinelles Lernen geeigneten Datensätzen. WeiĂŸer Fleck bleibt bei Multi-Organ-Chips fĂ¼r Immuno-Onkologie und seltene genetische Erkrankungen, wo nur wenige validierte Testsysteme existieren. Anbieter, die offene, modulare Ă–kosysteme aufbauen, können diese ungedeckten BedĂ¼rfnisse erschlieĂŸen.

Strategische Schritte im Jahr 2025 umfassen die gegenseitige Lizenzierung von Sensortechnologien, OEM-Vereinbarungen fĂ¼r Pumpenbaugruppen und Partnerschaften mit Anbietern elektronischer Gesundheitsakten zur Rationalisierung des Datenimports. Insgesamt vertiefen diese MaĂŸnahmen die Wechselkosten, erweitern die Lösungsbreite und fördern die Konsolidierung, da Unternehmen Skaleneffizienzen anstreben.

°¿°ù²µ²¹²Ô-´Ç²Ô-°ä³ó¾±±è-µ₫°ù²¹²Ô³¦³ó±đ²Ô´ÚĂ¼³ó°ù±đ°ù

BiomimX SRL

Elveflow

Emulate Inc.

Altis Biosystems

AxoSim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂ¼ngste Branchenentwicklungen

- Oktober 2024: InSphero fĂ¼hrte eine Leber-on-a-Chip-Plattform der nächsten Generation ein, die die Bewertung arzneimittelinduzierter Leberschäden verbessern soll und zuverlässigere Daten fĂ¼r präklinische Studien liefert.

- Oktober 2024: Allevi Inc. stellte ein neues Biodruck-Kit vor, das auf die Erstellung anpassbarer Organ-on-Chip-Modelle zugeschnitten ist und den Prozess fĂ¼r Forscher zur Herstellung gewebespezifischer Chips vereinfacht.

- September 2024: Hesperos erhielt einen bedeutenden Zuschuss zur Entwicklung eines Multi-Organ-on-a-Chip-Systems zur Modellierung komplexer menschlicher Erkrankungen und zur Verbesserung des Potenzials fĂ¼r personalisierte Medizin.

- September 2024: Emulate Inc. gab eine Zusammenarbeit mit einem fĂ¼hrenden Pharmaunternehmen bekannt, um seine Organ-on-Chip-Technologie fĂ¼r fortschrittliche Arzneimitteltests zu nutzen und die Vorhersagegenauigkeit in menschlichen Biologiemodellen zu verbessern.

- August 2024: MIMETAS BV erweiterte seine OrganoPlate-Plattform um ein Nieren-on-a-Chip-Modell, das genauere Studien zu Nierenerkrankungen und Arzneimittelnephrotoxizität ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Organ-on-Chip-Markt als alle mikrotechnisch hergestellten, mikrofluidischen Geräte, die lebende menschliche oder tierische Zellen in dreidimensionalen Kanälen kultivieren, um die vollständige Organphysiologie fĂ¼r Forschung, Toxizitätstests und die frĂ¼he Arzneimittelentwicklung zu replizieren. Die Ausgangsbasis erfasst Einnahmen aus fertigen Chips, integrierten Instrumenten, wesentlichen Verbrauchsmaterialien und zugehörigen kundenspezifischen oder Standarddienstleistungen.

Ausschluss aus dem Umfang: Eigenständige Organoid-Kulturplatten ohne integrierte mikrofluidische Strömung liegen auĂŸerhalb des vorliegenden Umfangs.

³§±đ²µ³¾±đ²Ô³Ù¾±±đ°ù³Ü²Ô²µ²ơĂ¼²ú±đ°ù²ơ¾±³¦³ó³Ù

- Nach Organtyp

- Leber

- Herz

- Lunge

- Niere

- Darm

- Gehirn und zentrales Nervensystem

- Haut

- Multi-Organ- und andere komplexe Systeme

- Nach Anwendung

- Wirkstoffforschung und Lead-Identifizierung

- ADME/Toxikologie-Screening

- Krankheitsmodellierung

- Präzisionsmedizin und personalisierte Therapie

- Andere Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Kosmetik- und Körperpflegebranche

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ³§Ă¼»å°́´Ç°ù±đ²¹

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golfkooperationsrat

- ³§Ă¼»å²¹´Ú°ù¾±°́²¹

- Rest des Nahen Ostens und Afrikas

- ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹

- Brasilien

- Argentinien

- Rest ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹s

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ê°ù¾±³¾Ă¤°ù´Ú´Ç°ù²ơ³¦³ó³Ü²Ô²µ

Interviews und strukturierte Umfragen mit mikrofluidischen Ingenieuren, Pharma-Toxikologen, Beschaffungsleitern von Auftragsforschungsorganisationen und Venture-Investoren in Nordamerika, Europa und Asien verfeinerten MarkteinfĂ¼hrungskurven, durchschnittliche Verkaufspreise und Service-Attachment-Raten. Diese Gespräche ermöglichten es uns, sekundäre Annahmen zu hinterfragen, regionale Beschaffungsmuster abzugleichen und zukĂ¼nftige Volumentreiber wie Multi-Organ-PlattformeinfĂ¼hrungen zu erfassen.

Desk Research

Mordor-Analysten begannen mit öffentlichen Quellen wie Briefings zum US-amerikanischen FDA Modernization Act 2.0, Veröffentlichungen des NIH/NCATS Tissue Chips-Programms, Patentanmeldungen der Weltorganisation fĂ¼r geistiges Eigentum zu Mikrofluidik und Handelsdaten von Volza fĂ¼r Chip-Importe in wichtige Zentren. Diese wurden mit Statistiken des Gemeinsamen Forschungszentrums der Europäischen Kommission zu alternativen Testmodellen, wissenschaftlichen Fachzeitschriften in Lab on a Chip, Unternehmens-10-Ks und ausgewählten Dow Jones Factiva-Nachrichtenarchiven ergänzt. Kostenpflichtige Datensätze, D&B Hoovers fĂ¼r Lieferantenfinanzdaten und Questel fĂ¼r Patentzitattrends, halfen dabei, kommerzielle Dynamik und Innovationsgeschwindigkeit zu benchmarken. Die obige Liste ist illustrativ; viele weitere Quellen unterstĂ¼tzten die Validierung und den Aufbau des Kontexts.

²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đnbestimmung und Prognose

Ein Top-down-Modell der "Substitution von Ausgaben fĂ¼r die Arzneimittelentwicklung" wandelt globale präklinische F&E-Ausgaben in einen adressierbaren Nachfragepool um, den wir mit organspezifischen Penetrationsquoten aus der ±Ê°ù¾±³¾Ă¤°ù´Ú´Ç°ù²ơ³¦³ó³Ü²Ô²µ kalibrieren. Lieferanten-Rollups von Chip-Lieferungen und stichprobenartige ĂœberprĂ¼fungen von Durchschnittspreis Ă— Volumen bieten eine selektive Bottom-up-GegenprĂ¼fung, bevor die Gesamtwerte festgelegt werden. Zu den SchlĂ¼sselvariablen gehören die Anzahl der FDA-Phase-I-Starts, jährliche mikrofluidische Patentgenehmigungen, Venture-Finanzierungsrunden in Organ-on-Chip-Start-ups und akademische Publikationszahlen, die jeweils statistisch mit der Nachfrage durch multivariate Regression verknĂ¼pft sind. Die Szenarioanalyse passt sich an regulatorische Beschleunigungen oder Verzögerungen an. DatenlĂ¼cken bei Liefervolumina werden durch KanalprĂ¼fungen bei Distributoren Ă¼berbrĂ¼ckt und interpoliert, wenn die Varianz innerhalb von +/-7 % blieb.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei interne ĂœberprĂ¼fungen: VarianzprĂ¼fung anhand unabhängiger Indikatoren, logische Durchsicht durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung. Wir aktualisieren alle zwölf Monate oder frĂ¼her, wenn wesentliche Ereignisse, grĂ¶ĂŸere Finanzierungsspitzen, wegweisende Genehmigungen oder Chip-RĂ¼ckrufe die Basisannahmen verschieben.

Warum Mordors Organ-on-Chip-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Produktmixe, EinfĂ¼hrungskurven und Aktualisierungsrhythmen wählt. Käufer verdienen Klarheit darĂ¼ber, warum Zahlen variieren und auf welche sie sich verlassen können.

Zu den wichtigsten Treibern von Abweichungen gehören engere gerätebezogene Umfänge anderswo, der Ausschluss von Serviceeinnahmen, die Abhängigkeit von Lieferungsumfragen aus einer einzigen Region oder aggressive EinfĂ¼hrungsmultiplikatoren, die nicht mit Endnutzern getestet wurden. Das Modell von Mordor hingegen verankert sich auf global vergleichbaren F&E-Ausgaben und validiert Chip-Volumina sowohl durch Lieferanten als auch durch Käufer, bevor Konsens-Durchschnittspreise angewendet werden.

Benchmark-Vergleich

| ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 0,39 Mrd. USD (2025) | ||

| 0,157 Mrd. USD (2024) | Globales Beratungsunternehmen A | Nur-Geräte-Umfang; schlieĂŸt kundenspezifische Dienstleistungen und Multi-Organ-Plattformen aus |

| 0,123 Mrd. USD (2024) | Globales Beratungsunternehmen B | Verwendet Lieferungsumfrage aus drei Ländern und niedrigeren Durchschnittspreis-Benchmark; begrenzte Prognoseaktualisierung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, die transparenten Annahmen und der jährliche Validierungszyklus von Mordor Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten, die sie zuverlässig in Portfolio-, Finanzierungs- oder Kapazitätspläne einbinden können.

Im Bericht beantwortete SchlĂ¼sselfragen

Welchen prognostizierten Wert wird der Organ-on-Chip-Markt bis 2031 erreichen?

Der Organ-on-Chip-Markt wird bis 2031 voraussichtlich 1,85 Milliarden USD erreichen, angetrieben durch einen CAGR von 29,63 %.

Welches Organmodell erzielt derzeit den höchsten Umsatz?

Lungen-Chips fĂ¼hren mit 34,12 % des Umsatzes im Jahr 2025, was die starke Nachfrage in der Atemwegsforschung und bei Inhalationstoxizitätstests widerspiegelt.

Warum wird fĂ¼r Auftragsforschungsorganisationen das schnellste Wachstum erwartet?

Auftragsforschungsorganisationen bieten ausgelagerte microphysiologische Testdienstleistungen an, die fĂ¼r Sponsoren ohne interne Infrastruktur attraktiv sind, was zu einem CAGR-Ausblick von 35,07 % fĂ¼r den Zeitraum 2026–2031 fĂ¼hrt.

Wie unterstĂ¼tzen Regulierungsbehörden die EinfĂ¼hrung von Organ-on-Chip?

Das ISTAND-Pilotprogramm der FDA akzeptiert chipgenerierte Sicherheitsdaten, während der FDA Modernization Act 2.0 Tierversuchspflichten abschafft und klare Wege fĂ¼r alternative Methoden schafft.

Welche technologischen Fortschritte senken die Kosten?

Der LCD-3D-Druck und die automatisierte thermoplastische Fertigung haben die Produktionskosten pro Gerät gesenkt und ermöglichen die Massenherstellung hochauflösender Chips.

Welche Region wird am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum ist auf einen CAGR von 34,21 % ausgerichtet, bedingt durch staatliche F&E-Subventionen, eine wachsende Pharmabasis und aufkommende regulatorische Leitlinien, die Chip-Daten in Einreichungen befĂ¼rworten.

Seite zuletzt aktualisiert am: