�Ѳ�����ٲ���öß�� und Marktanteil für ophthalmologische Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 53.66 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 73.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ophthalmologische Geräte von ����������

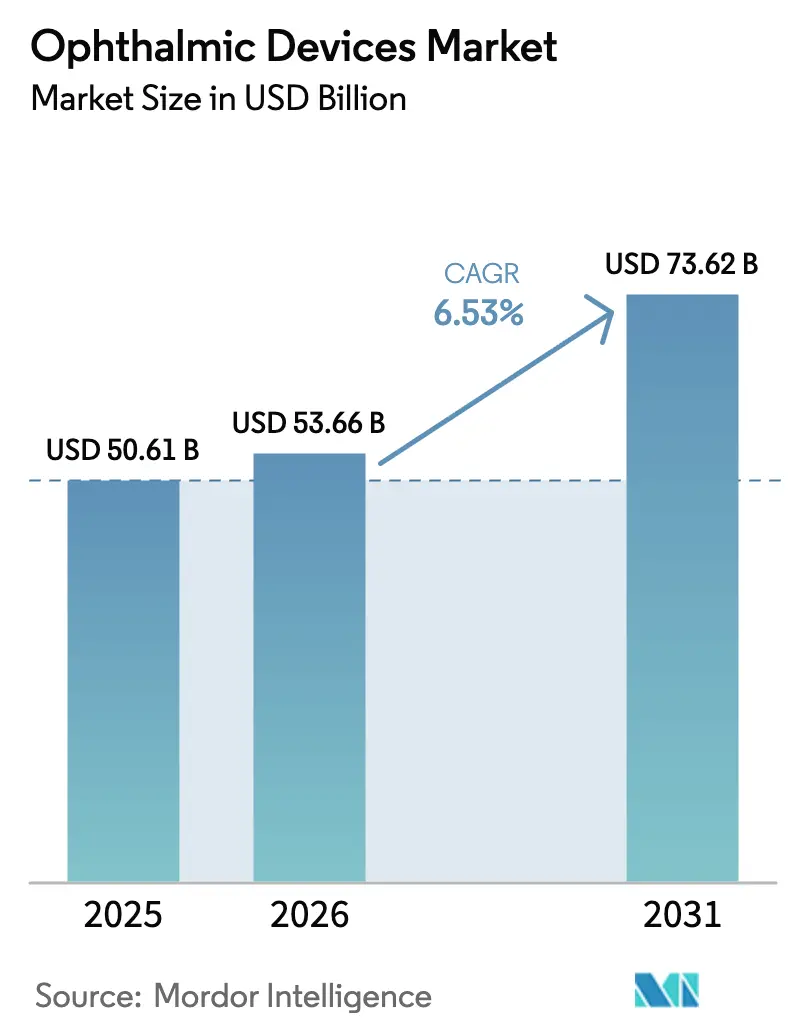

Die �Ѳ�����ٲ���öß�� für ophthalmologische Geräte wird voraussichtlich von USD 50,61 Milliarden im Jahr 2025 auf USD 53,66 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,53 % über 2026–2031 USD 73,62 Milliarden erreichen.

Die demografische Alterung, die steigende Diabetesinzidenz und die rasche Kommerzialisierung KI-gestützter diagnostischer Bildgebung verkürzen traditionelle Screening-Zyklen von Wochen auf Minuten und katalysieren den Geräteaustausch, da Gesundheitssysteme auf präventive Augenpflege umstellen. ������ǰ������ٳܰ������ä�ٱ� behielten die Volumenführerschaft, doch der Preisdruck bei Kontaktlinsen und Brillenfassungen lenkt Kapital in Richtung Diagnostik, die unter wertbasierten Vergütungssystemen wiederkehrende Scan-Einnahmen generiert. ���������Գ�ä�ܲ���� bleiben der größte Einzelausgabenbereich, aber Kostenträger beschleunigen die Verlagerung zu ambulanten Operationszentren, um Einrichtungsgebühren um bis zu 40 % zu senken, was die Nachfrage nach kompakten Femtosekundenlasern, MIGS-Mikrostents und Einweginstrumentensätzen stärkt, die tagesklinische Entlassungsmodelle unterstützen. Die Wettbewerbsintensität steigt, da vertikal integrierte Großunternehmen diagnostische Hardware, chirurgische Verbrauchsmaterialien und Datenanalysen in Bindungsverträge bündeln. Gleichzeitig verlängern Cybersicherheitsvorschriften die Entwicklungszeiträume, was kapitalstarke Unternehmen begünstigt, die den Compliance-Aufwand absorbieren können.

Wichtigste Erkenntnisse des Berichts

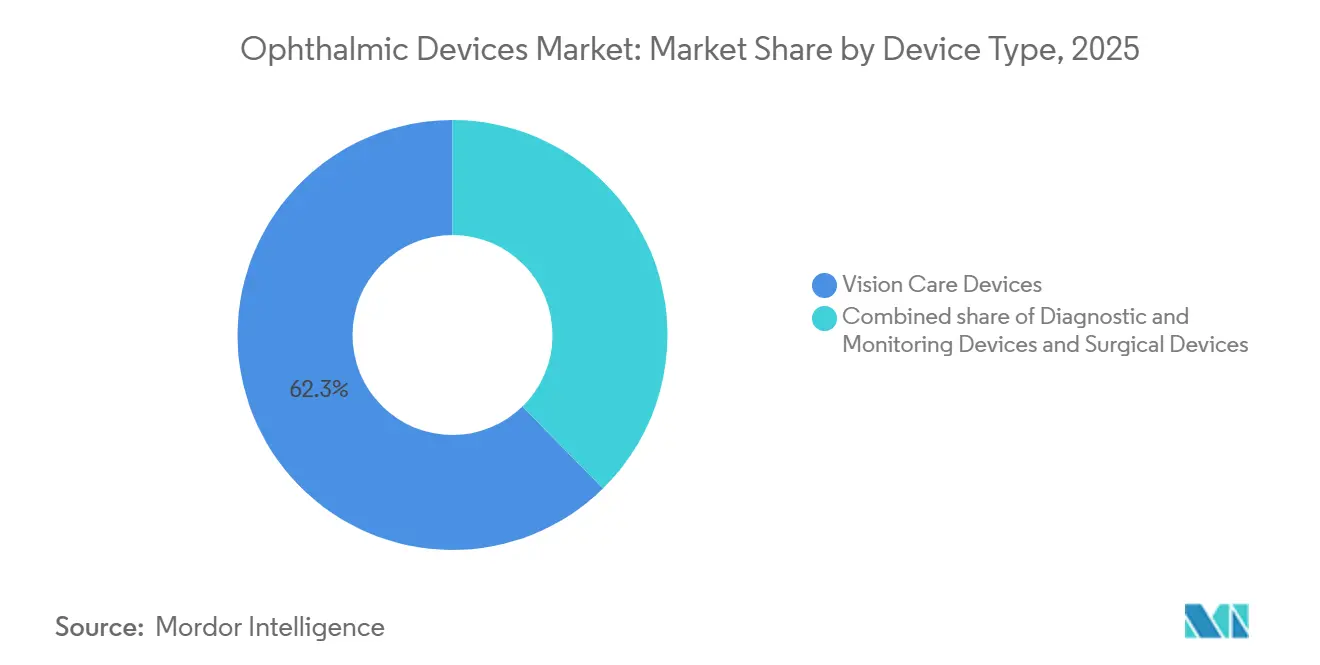

- Nach Gerätetyp führten ������ǰ������ٳܰ������ä�ٱ� im Jahr 2025 mit einem Umsatzanteil von 62,34 %; Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen.

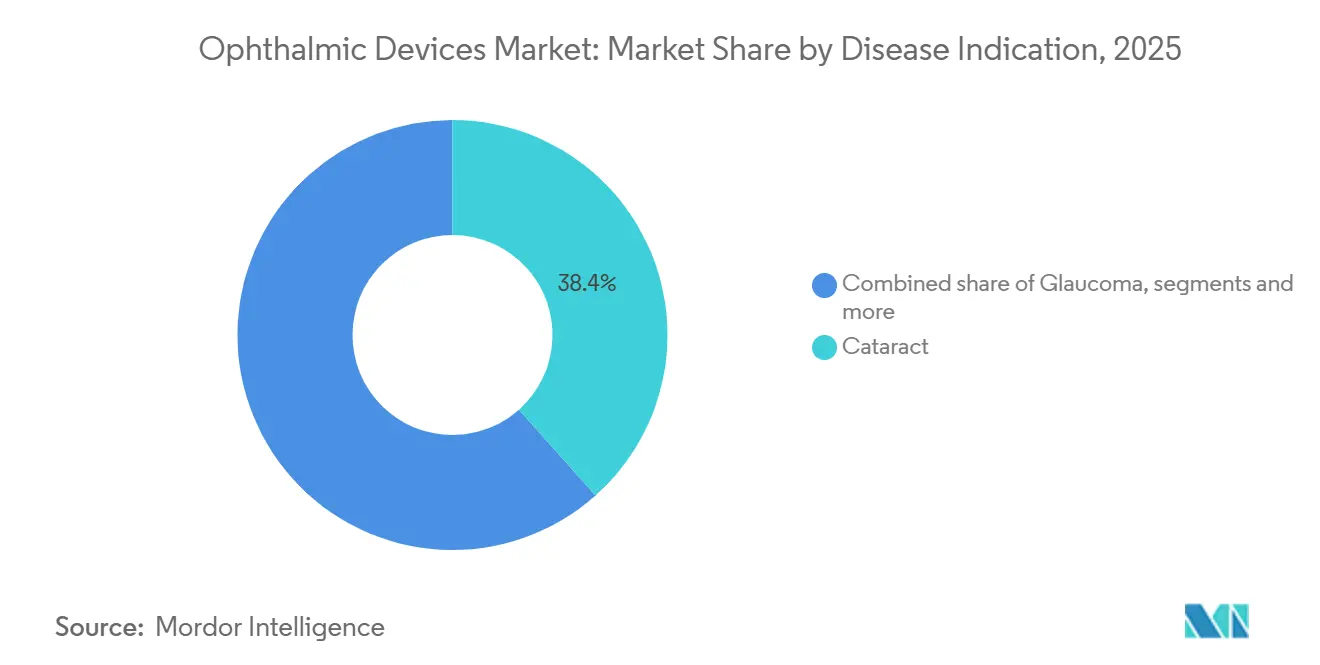

- Nach Krankheitsindikation entfielen im Jahr 2025 38,41 % der Ausgaben auf Katarakteingriffe, während die Behandlung der diabetischen Retinopathie bis 2031 mit einem CAGR von 7,82 % voranschreitet.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Marktanteil von 42,74 % am Markt für ophthalmologische Geräte, während ambulante Operationszentren mit einem CAGR von 7,67 % bis 2031 die schnellste Entwicklung verzeichneten.

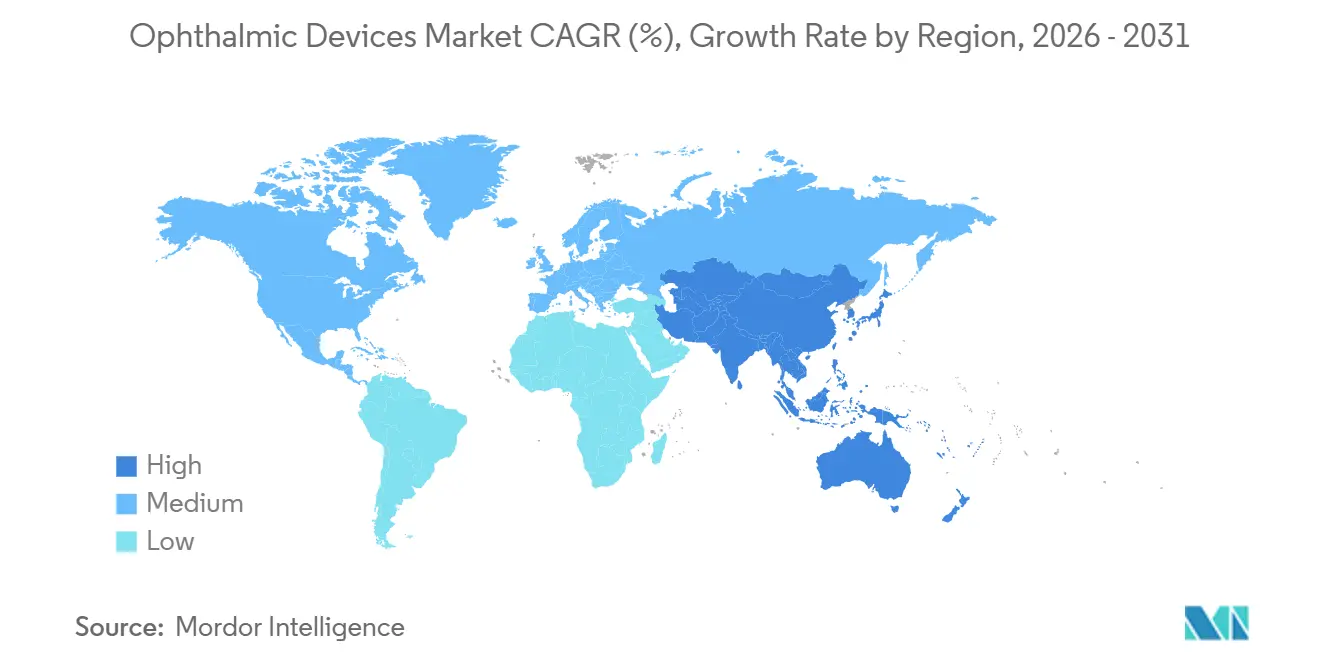

- Nach Geografie erfasste Nordamerika 39,94 % des Umsatzes im Jahr 2025; der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer jährlichen Rate von 7,12 % expandieren.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ophthalmologische Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion integrierter ophthalmologisch-hausärztlicher Kliniken in Schwellenmärkten | +0.9% | Asien-Pazifik-Kernregion (Indien, China, Indonesien), Ausstrahlungseffekte auf Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung KI-gestützter diagnostischer Bildgebungssysteme | +1.2% | Global, mit früher Durchdringung in Nordamerika und der EU, rascher Übernahme in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Steigende Prävalenz von Sehstörungen in alternden Bevölkerungen | +1.5% | Global, konzentriert in Nordamerika, Europa, Japan und China | Langfristig (≥ 4 Jahre) |

| Anstieg arbeitgeberfinanzierter digitaler Augenpflege-Wellnessprogramme | +0.6% | Nordamerika und EU-Unternehmenszentren, Pilotprogramme in Singapur und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei minimal-invasiven ophthalmologischen Operationen | +1.1% | Global, angeführt von Nordamerika und Europa, beschleunigte Übernahme in Lateinamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einsatz nachhaltiger Einweg-Ophthalmologieinstrumente zur Reduzierung des Infektionsrisikos | +0.7% | Global, mit regulatorischem Druck in der EU (MDR-Konformität) und Nordamerika (FDA-Leitlinien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Expansion integrierter ophthalmologisch-hausärztlicher Kliniken in Schwellenmärkten

Integrierte Augenpflegezentren in Indien, China und Südostasien betten Tonometrie, Fundusfotografie und Sehschärfetests in routinemäßige Vorsorgeuntersuchungen ein und verkürzen Überweisungszyklen von sechs Wochen auf zwei Tage. Indiens Nationales Programm zur Bekämpfung der Blindheit richtete im Jahr 2024 1.200 Sehzentren ein, die jeweils über Teleophthalmologie mit Tertiärkrankenhäusern verbunden sind, was die Früherkennung von Glaukom und Retinopathie ermöglicht und gleichzeitig die Gerätenutzung für tragbare Spaltlampen und Autorefraktoren steigert[1]Ministerium für Gesundheit und Familienfürsorge, Indien, „Nationales Programm zur Bekämpfung der Blindheit”, mohfw.gov.in. Chinas Blaupause „Gesundes China 2030” schreibt jährliche Augenuntersuchungen für Bürger über 60 Jahre vor und stimuliert den Kauf kompakter OCT-Geräte und handgehaltener Tonometer in Gemeindekliniken, die bisher über keine ophthalmologischen Kapitalanlagen verfügten. Private Ketten wie Aravind Eye Care bieten schlüsselfertige Klinikfranchises an, die Diagnostik, elektronische Patientenaktenplattformen und Personalschulungen bündeln und so die Marktdurchdringung ophthalmologischer Geräte in Städten der zweiten und dritten Kategorie beschleunigen. Eine frühere Erkennung zieht das chirurgische Volumen vor, steigert Katarakt- und MIGS-Eingriffe und senkt die lebenslangen Behandlungskosten, was Politikern fiskalische Anreize bietet, das Modell auszuweiten.

Wachsende Verbreitung KI-gestützter diagnostischer Bildgebungssysteme

Autonome KI-Algorithmen für diabetische Retinopathie und altersbedingte Makuladegeneration haben FDA- und CE-Zulassungen erhalten und ermöglichen es Primärversorgungsteams, Point-of-Care-Netzhautscans mit einer Sensitivität von über 90 % in unter 60 Sekunden durchzuführen, vergleichbar mit der Leistung von Netzhautspezialisten. EyeArt-Implementierungen erreichten bis Mitte 2025 über 900 US-amerikanische Standorte, was zu einem Anstieg der Retinopathieerkennung um 40 % im Vergleich zu herkömmlichen Überweisungswegen führte, da Patienten Ergebnisse noch beim selben Besuch erhalten und sofortige Behandlungspläne bekommen. Kostenträger erstatten USD 50–75 pro KI-Scan, verglichen mit USD 150 für Facharztkonsultationen, was eine rasche Übernahme in kostenorientierten Systemen katalysiert und präventive Pflegeverträge stärkt. Die Technologie adressiert auch den Fachkräftemangel, wobei die Amerikanische Akademie für Ophthalmologie bis 2030 einen Mangel von 4.000 Netzhautspezialisten prognostiziert, sodass sich Spezialisten auf die Behandlung komplexer Therapien konzentrieren können, während KI Routinefälle screent[2]Amerikanische Akademie für Ophthalmologie, „Arbeitskräfteprognosen 2025”, aao.org. Anbieter integrieren KI-Module nun direkt in OCT- und Fundusplattformen und wandeln Hardware in softwareaktualisierbare Anlagen um, die langfristige Serviceeinnahmen sichern.

Steigende Prävalenz von Sehstörungen in alternden Bevölkerungen

Die Zahl der weltweiten Bürger ab 60 Jahren wird bis 2030 auf 1,4 Milliarden steigen, was die Kataraktprävalenz auf über 32 Millionen und die Glaukomfälle bis 2031 auf 112 Millionen treiben wird. Japan und ��ü���ǰ��� verzeichnen bereits mehr als 1,5 Millionen Kataraktoperationen pro Jahr und halten die Nachfrage nach Premium-Intraokularlinsen trotz Vergütungsgegenwind aufrecht. Chinas Senioren werden bis 2035 voraussichtlich 400 Millionen erreichen, was einen exponentiellen Anstieg der Käufe von Phakoemulsifikationsgeräten und MIGS-Mikrostents auslöst, da inländische Hersteller einen Marktanteil von 20 % gewinnen, indem sie Preispunkte anbieten, die 40 % unter denen ihrer internationalen Konkurrenten liegen. Hocheinkommensländer sehen sich einer Eskalation der altersbedingten Makuladegeneration gegenüber, die sich zwischen 2010 und 2025 verdoppelt hat, was das Volumen der Anti-VEGF-Injektionskits und die Übernahme von Langzeitfreisetzungsimplantaten antreibt. Die alternde Demografie garantiert daher Eingriffswachstum, selbst wenn die durchschnittlichen Verkaufspreise der Geräte unter Wettbewerbsdruck nachlassen, und stützt den langfristigen Ausblick für den Markt für ophthalmologische Geräte.

Anstieg arbeitgeberfinanzierter digitaler Augenpflege-Wellnessprogramme

Unternehmen in Nordamerika und Europa integrieren smartphone-basierte Sehtests in jährliche Vorsorgeuntersuchungen und verweisen auf Produktivitätsgewinne, sobald Brechungsfehler korrigiert werden. VSP Vision Care und EyeMed führten 2024 Fernrefraktions-Apps ein, die es Mitarbeitern ermöglichen, Rezepte ohne persönliche Klinikbesuche zu erhalten und Linsen direkt zu bestellen, was die Nutzung von Tageseinwegkontaktlinsen steigert. Johnson & Johnson Vision installierte Screening-Kioske vor Ort auf Fortune-500-Unternehmensgeländen und identifizierte bei 18 % des gescreenten Personals nicht diagnostizierte Augeninnendruckspitzen, was frühe Glaukomüberweisungen katalysierte. Arbeitgeber berichten von einem Return on Investment von 3:1 innerhalb von 18 Monaten aufgrund weniger sehfehlerbedingte Fehler und reduzierter Fehlzeiten. Pilotprogramme wurden in Singapur und den Vereinigten Arabischen Emiraten implementiert, was auf eine potenzielle globale Expansion hindeutet, die den Markt für ophthalmologische Geräte vergrößern wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche ophthalmologische Geräte | -0.8% | Global, akut in Schwellenmärkten (Indien, Indonesien, Subsahara-Afrika) und im ländlichen Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitsrisiken bei vernetzten Diagnosegeräten | -0.5% | Global, erhöht in Nordamerika und der EU aufgrund regulatorischer Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Strenge und divergierende globale regulatorische Compliance-Anforderungen | -0.6% | Global, mit Reibungspunkten zwischen FDA, EU-MDR und China NMPA | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette für optische Spezialkomponenten | -0.7% | Global, konzentrierte Auswirkungen in Nordamerika und Europa aufgrund der Abhängigkeit von asiatischen Komponentenlieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Kapitalkosten für fortschrittliche ophthalmologische Geräte

Femtosekundenlaser, die über USD 500.000 gelistet sind, und Swept-Source-OCT-Systeme kosten USD 120.000–150.000 und schließen unabhängige Praxen aus, die weniger als 200 Kataraktoperationen pro Jahr durchführen, obwohl Leasingprogramme immer noch USD 8.000–12.000 monatlich verlangen[3]Amerikanische Gesellschaft für Katarakt- und refraktive Chirurgie, „Kapitalkosten-Umfrage 2025”, ascrs.org. Öffentliche ���������Գ�ä�ܲ���� in Indien und Indonesien weisen jährlich weniger als USD 50.000 für ophthalmologische Kapitalausgaben aus, was Upgrades um ein halbes Jahrzehnt verzögert und Technologie in städtischen Zentren konzentriert. Zeiss brachte 2025 eine OCT-Variante für USD 75.000 auf den Markt, die Scandichte gegen Erschwinglichkeit eintauscht, aber Bildqualitätskompromisse verlangsamen die Übernahme bei Klinikern, die auf diagnostische Genauigkeit sensibel reagieren. Kapitalhürden begrenzen daher die Durchdringung von Geräten der nächsten Generation und dämpfen das Wachstum des Marktes für ophthalmologische Geräte in preissensiblen Regionen.

Steigende Cybersicherheitsrisiken bei vernetzten Diagnosegeräten

Vierzehn Ransomware-Vorfälle in US-amerikanischen Augenpflegenetzwerken im Jahr 2024 legten Schwachstellen in vernetzten OCT- und Funduskameras offen und veranlassten die FDA, Leitlinien zu entwerfen, die sichere Boot-Protokolle und Software-Stücklisten vorschreiben. Die Einhaltung verlängert die Zulassungszeiträume um bis zu 18 Monate und fügt USD 2–3 Millionen pro Produktlinie hinzu, was große Originalgerätehersteller mit internen Sicherheitsteams begünstigt. ���������Գ�ä�ܲ���� verlangen nun Penetrationstests durch Dritte vor der Beschaffung, was Verkaufszyklen verlängert und den Betriebskapitalbedarf kleinerer Anbieter erhöht. Ältere Geräte, etwa 40 % der installierten Flotten, können keine Firmware-Patches empfangen, was Praxen dazu zwingt, Ersatzkosten gegen Betriebskontinuität abzuwägen – ein Dilemma, das die Erneuerungsraten im Markt für ophthalmologische Geräte hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostik übertrifft Sehkorrektur beim Wachstum

Diagnose- und Überwachungsgeräte erzeugten eine robuste Nachfrage und wuchsen von 2026 bis 2031 mit einem CAGR von 8,65 %, deutlich schneller als die Gesamtexpansion des Marktes für ophthalmologische Geräte. Swept-Source-OCT und Weitwinkel-Funduskameras liefern zehnmal schnellere Scans als zeitdomänenbasierte Geräte, was eine frühere Erkennung der choroidalen Neovaskularisierung ermöglicht und die Eskalation der Anti-VEGF-Therapie leitet. Handgehaltene Tonometer mit einem Preis unter USD 5.000 erweitern das Glaukomscreening auf Apotheken und Primärversorgungskliniken im Asien-Pazifik-Raum und verbreitern die installierte Basis, die die �Ѳ�����ٲ���öß�� für ophthalmologische Geräte im Diagnostikbereich untermauert. Im Gegensatz dazu behielten ������ǰ������ٳܰ������ä�ٱ� 62,34 % des Umsatzes im Jahr 2025, sehen sich aber einer Erosion der durchschnittlichen Verkaufspreise gegenüber, da direkt an Verbraucher gerichtete Disruptoren die Margen bei Brillen und Kontaktlinsen um 30–40 % senken.

Die Sehkorrektur bleibt volumendominant, gestützt durch eine städtische Myopieprävalenz von über 50 % in China und ��ü���ǰ���; jedoch wird das langsamere Wachstum ihren Beitrag zum Marktanteil für ophthalmologische Geräte im Laufe der Zeit schrittweise verringern. CooperVisions MiSight-Linsen, die die axiale Verlängerung über drei Jahre um 50 % hemmen, erzielten 2025 einen Umsatz von USD 120 Millionen und verdeutlichen die Zahlungsbereitschaft für klinisch differenzierte Produkte trotz Preissensibilität. Intelligente Kontaktlinsen mit eingebetteten Glukose- und Drucksensoren sind für Markteinführungen im Jahr 2027 geplant und versprechen neue Einnahmequellen, sehen sich aber regulatorischer Komplexität gegenüber, die das kurzfristige Wachstum des Marktes für ophthalmologische Geräte dämpfen könnte. Chirurgische Geräte wachsen moderat, da ambulante Operationszentren auf generalüberholte Maschinen setzen, die mit Verbrauchsmaterialien gebündelt werden. Dieses Modell bindet Praxen an langfristige Verträge und behindert dadurch die Verdrängung neuer Marktteilnehmer durch etablierte Anbieter.

Nach Krankheitsindikation: Diabetische Retinopathie gewinnt an Dynamik

Kataraktoperationen erfassten 38,41 % des Umsatzes nach Krankheitsindikation im Jahr 2025, angetrieben durch alternde Demografie und weit verbreiteten Zugang zur Phakoemulsifikation. Im Gegensatz dazu wird die diabetische Retinopathie voraussichtlich die schnellste Expansion mit einem CAGR von 7,82 % bis 2031 verzeichnen. Autonomes KI-Screening senkt die Kosten pro Patient von USD 150 auf USD 50 und ermöglicht es Kostenträgern, jährliche Netzhautscans in Diabetespflegepläne aufzunehmen, was die �Ѳ�����ٲ���öß�� für ophthalmologische Geräte im Bereich der Fundusbildgebung und OCT steigert. Die steigende Diabetesprävalenz, die bis 2030 voraussichtlich 643 Millionen Erwachsene betreffen wird, steigert die Nachfrage nach OCT, Injektionskits und Langzeitfreisetzungsimplantaten wie Genentechs Susvimo, das die Injektionshäufigkeit halbiert und die Compliance verbessert.

Glaukominterventionen über MIGS und Lasertrabekuloplastik schreiten ebenfalls stetig voran, wobei Glaukos und Alcon 2025 einen US-Marktanteil von 60 % sicherten, dank günstiger Medicare-Codes, die USD 1.200–1.500 pro Eingriff erstatten. Anti-VEGF-Therapien für altersbedingte Makuladegeneration generierten 2025 USD 6 Milliarden an gerätebezogenem Umsatz aus Injektionssystemen und zeigen beträchtliche, aber reife Ausgabenmuster im Vergleich zur schneller wachsenden diabetischen Retinopathie. Große Schwellenmärkte wie Indien und China werden bis 2030 voraussichtlich jährlich 15 Millionen Katarakteingriffe überschreiten, was die Übernahme von Premium-Intraokularlinsen und Femtosekundenlasern unterstützt, wenn auch bei durchschnittlichen Verkaufspreisen, die aufgrund des inländischen Wettbewerbs 40 % unter dem westlichen Preisniveau liegen. Dies wird die �Ѳ�����ٲ���öß�� für ophthalmologische Geräte erweitern, wenn auch auf Kosten der Verwässerung der Gewinne für multinationale Unternehmen.

Nach Endnutzer: Ambulante Operationszentren gewinnen Marktanteile von ���������Գ�ä�ܲ����n

���������Գ�ä�ܲ���� machten 42,74 % des Umsatzes im Jahr 2025 aus, was komplexe Fälle widerspiegelt, die eine Übernachtungsüberwachung erfordern, aber ambulante Operationszentren steigen mit einem CAGR von 7,67 % bis 2031, da die standortneutralen Zahlungen von Medicare historische Krankenhausprämien aufheben und die Migration im Markt für ophthalmologische Geräte beschleunigen. Ambulante Operationszentren führen 15-minütige Katarakteingriffe gegenüber 45-minütigen Krankenhaussitzungen durch und erhöhen so die tägliche Fallzahl und steigern den Return on Capital für Femtosekundenlaser, die mit USD 500.000 bepreist sind.

Ophthalmologische Fachkliniken erfassen 2025 einen Anteil von 30 %, indem sie sich auf refraktive und kosmetische Operationen konzentrieren, die häufig aus eigener Tasche finanziert werden, wodurch der Umsatz vor Kürzungen durch Kostenträger geschützt wird und die rasche Übernahme von hochmargigen Femtosekundenlasern und Premium-Intraokularlinsen gefördert wird. Optische Einzelhandelsketten integrieren Autorefraktoren und Teleoptometrie-Links, um Rezepte innerhalb von 20 Minuten auszustellen, und leiten routinemäßigen Augenuntersuchungsverkehr von Kliniken ab, während sie den Markt für ophthalmologische Geräte erweitern, indem sie international expandieren. ���������Գ�ä�ܲ���� behalten die Dominanz bei komplexen pädiatrischen und vitreoretinalen Operationen; routinemäßige Diagnostik und Kataraktabläufe verlagern sich jedoch weiterhin zu ambulanten Operationszentren und Kliniken und verteilen den Marktanteil für ophthalmologische Geräte über verschiedene Versorgungsumgebungen neu.

Geografische Analyse

Nordamerika machte 39,94 % des Umsatzes im Jahr 2025 aus, angetrieben durch Medicare-Finanzierung für fortschrittliche Bildgebung und MIGS-Geräte. Die Sättigung begrenzt das Wachstum jedoch auf mittlere einstellige Werte, da die Kataraktdurchdringung 90 % der berechtigten Patienten übersteigt. Autonome KI-Screening-Zulassungen und 18 Zulassungen für ophthalmologische Geräte im Jahr 2024 erhalten die Innovation aufrecht, aber die Übernahme von generalüberholten Geräten und gebündelten Verträgen übt Preisdruck auf Originalgerätehersteller aus. Kanadas Einzahler-Modell schränkt Kapitalbudgets für Premium-OCT und Femtosekundenlaser ein und verlagert die Upgrade-Nachfrage auf private Kliniken, die Selbstzahlungspatienten bedienen, die bereit sind, für schnellen Zugang zu fortschrittlichen Verfahren zu zahlen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,12 % bis 2031, angetrieben durch Chinas jährliches Untersuchungsmandat „Gesundes China 2030” und Indiens Einführung von 1.200 Sehscreening-Zentren, die zusammen jährlich Millionen von Diagnosebegegnungen hinzufügen. Japan und ��ü���ǰ��� führen jährlich mehr als 1,5 Millionen Kataraktoperationen durch und halten einen hohen Verbrauchsmaterialdurchsatz für Premium-Intraokularlinsen aufrecht, trotz moderierender Geräte-Durchschnittsverkaufspreise. Inländische Hersteller wie MOPTIM und Suowei erfassten 2025 20 % des chinesischen Marktes für Phakoemulsifikationssysteme, indem sie Geräte für USD 30.000 anboten, einem Rabatt von 50 % gegenüber westlichen Marken, und nach Südostasien exportierten, wodurch die regionale �Ѳ�����ٲ���öß�� für ophthalmologische Geräte erweitert wurde. Der wachsende Medizintourismus in Thailand und Singapur skaliert das Volumen der refraktiven Chirurgie weiter, indem LASIK mit Hospitality-Paketen gebündelt wird, die regionale Patienten anziehen und den Absatz von Femtosekundenlasern stärken.

Europa generierte 2025 25 % des globalen Umsatzes; die EU-MDR-Konformität verzögerte jedoch 30 % der geplanten Produkteinführungen, was die Auffüllungszyklen vorübergehend einschränkte und die Nachfrage nach Generalüberholung steigerte. NHS-Wartezeiten für Kataraktoperationen von über 18 Monaten veranlassten private Ketten wie Optegra, GBP 2.500 (USD 3.200) pro Auge für beschleunigte Operationen zu berechnen, was die Nachfrage nach Premium-Linsen stimuliert und den Markt für ophthalmologische Geräte im Vereinigten Königreich stärkt. Der Nahe Osten und Afrika sowie ��ü�岹��������첹 bleiben mit einem CAGR von 5 % unterversorgt, da öffentliche Systeme sich auf grundlegende Kataraktinterventionen konzentrieren. Mobile Augenkliniken und Telediagnostik erweitern jedoch ihre Reichweite in ländliche Gebiete und bereiten den Boden für das künftige Wachstum tragbarer Geräte mit einem Preis unter USD 10.000.

Wettbewerbslandschaft

Die Marktkonzentration für ophthalmologische Geräte ist moderat, wobei Alcon, Bausch + Lomb, Johnson & Johnson Vision und Zeiss etwa 45 % des Umsatzes im Jahr 2025 erfassen, indem sie diagnostische Plattformen, chirurgische Verbrauchsmaterialien und Analysedienste in mehrjährige Verträge bündeln, die die Wechselkosten für ���������Գ�ä�ܲ���� und ambulante Operationszentren erhöhen. Diese Großunternehmen nutzen umfangreiche installierte Basen von Phako- und OCT-Systemen, um Kunden in proprietäre Verbrauchsmaterial-Ökosysteme einzubinden und wiederkehrende Einnahmen zu stabilisieren, selbst wenn die Hardware-Durchschnittsverkaufspreise sinken. Glaukos, STAAR Surgical und Heidelberg Engineering nutzen Subspezialitätsnischen – MIGS-Implantate, implantierbare Kollamerlinsen, Ultraweitwinkelbildgebung – wo gezielte klinische Überlegenheit Premium-Preise ermöglicht und die breite Dominanz etablierter Anbieter umgeht.

Direkt an Verbraucher gerichtete Disruptoren wie Warby Parker und Lenskart erfassen Brillenverkäufe, indem sie In-Store-Autorefraktoren mit Fernrezeptverifizierung integrieren und bis 2025 12 % des US-Brillenumsatzes gewinnen, was traditionelle Optikketten unter Druck setzt, ihre Abgabe-Workflows zu digitalisieren. Chinesische Originalgerätehersteller EYEGOOD und Suowei unterbieten westliche Phako-Systeme um 50 %, während sie NMPA-Standards erfüllen, und spiegeln ihr Vorgehen in der Orthopädie und bei Herz-Kreislauf-Geräten wider, was globale etablierte Anbieter in preissensiblen Märkten bedroht. Cybersicherheit und EU-MDR-Konformität stellen Hürden dar, die kleinere Unternehmen ohne Partnerschaften oder Übernahmen kaum überwinden können, was eine weitere Konsolidierung ankündigt, da kapitalintensive regulatorische Anforderungen die Wettbewerbsdynamik im Markt für ophthalmologische Geräte neu gestalten.

Marktführer für ophthalmologische Geräte

Alcon Inc.

Johnson & Johnson Vision Care

Lumibird Medical

Bausch + Lomb

ZEISS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das kanadische Unternehmen MacuMira Medical Devices brachte sein erstes von Health Canada zugelassenes Gerät zur Behandlung der trockenen altersbedingten Makuladegeneration (AMD) auf den Markt. Das MacuMira-System verwendet niedrig dosierte Mikroströme durch geschlossene Augenlider, um Netzhautzellen in 32-minütigen Sitzungen zu stimulieren. Diese neue nicht-invasive Technologie ist nun in über 150 Kliniken in Kanada verfügbar und bietet AMD-Patienten Hoffnung auf verbesserte Sehkraft.

- Oktober 2025: Y.ora Vision wurde durch eine Lizenzvereinbarung zwischen SERI und Eyexora Global gegründet. Das neue Unternehmen konzentriert sich auf die Entwicklung minimal-invasiver chirurgischer Geräte zur Behandlung des Offenwinkelglaukoms. Diese Zusammenarbeit zielt darauf ab, die Behandlungsoptionen für Glaukom weltweit voranzutreiben.

- Oktober 2024: ZEISS gab die Erweiterung seines ophthalmologischen Produktportfolios bekannt, mit Schwerpunkt auf der Verbesserung der Patientenversorgung durch neue digitale KI-Tools. Das Unternehmen stellte revolutionäre chirurgische Lösungen vor, die darauf ausgelegt sind, Ergebnisse und Effizienz bei Augenoperationen zu verbessern. Dieser Schritt zielt darauf ab, fortschrittliche Technologie zu nutzen, um ophthalmologische Diagnostik und Behandlung voranzutreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für ophthalmologische Geräte als den weltweiten Absatz von Diagnose- und Überwachungsgeräten, chirurgischen Systemen und Sehpflegeprodukten, die Kliniker und Verbraucher zur Erkennung, Behandlung oder Korrektur von Augenerkrankungen wie Katarakt, Glaukom, diabetischer Retinopathie und Refraktionsfehlern einsetzen. Laut ���������� spiegelt der Umsatz ab Werk gelieferte Hardware und Sehpflege-Verbrauchsmaterialien wider, die über den Einzel- und Klinikhandel in mehr als 30 Ländern in fünf Regionen vertrieben werden.

Ausschluss aus dem Geltungsbereich: Reine Software-Bildgebungsplattformen und eigenständige Pharmazeutika werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktoren und Keratometer

- Hornhauttopografiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Kataraktgeräte

- Vitreoretinale chirurgische Geräte

- Refraktive chirurgische Geräte

- Chirurgische Glaukomgeräte

- Sonstige chirurgische Geräte

- ������ǰ������ٳܰ������ä�ٱ�

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten ophthalmologische Chirurgen, Optometristen, Beschaffungsleiter von Krankenhausgruppen sowie Führungskräfte regionaler Distributionsnetzwerke in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche bestätigten aktuelle Preisspannen, typische Ersatzzyklen und frühe Adoptionsraten für Premium-Linsen und KI-gestützte Diagnostik und schlossen Lücken, die die Schreibtischrecherche offen gelassen hatte.

Schreibtischrecherche

Wir begannen mit offenen Datensätzen von Behörden wie der WHO, der OECD Health Statistics, der Bevölkerungsabteilung der Vereinten Nationen und Branchenverbänden wie der International Agency for the Prevention of Blindness, die Krankheitsprävalenz, Eingriffszahlen und Brillenpenetration quantifizieren. Unternehmens-10-Ks, FDA 510(k)-Zulassungen, über Questel abgerufene Patentanmeldungen und Versanddaten von Volza ergänzten den öffentlichen Fundus. Pressemitteilungen, begutachtete klinische Fachzeitschriften und regionale Zolldaten halfen uns anschließend dabei, durchschnittliche Verkaufspreise zu benchmarken. Die hier genannten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere seriöse Referenzen leiteten die tägliche Validierung.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell beginnt mit Eingriffs-, Verschreibungs- und Einzelhandels-Nachfragepools, die aus Kataraktoperationszahlen, Kontaktlinsenträgern und installierten Diagnoseeinheiten neu aufgebaut werden. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen der Umsätze von Tier-1-Herstellern und Kanalprüfungen gegengeprüft. Schlüsselvariablen wie das Wachstum der geriatrischen Bevölkerung, die Diabetesinzidenz, die Ophthalmologendichte, die durchschnittliche chirurgische Konversionsrate und die Linsenerneuerungsfrequenz treiben unsere multivariate Regressionsprognose bis 2030 an. Wo Lieferantendaten unvollständig waren, interpolierten wir Volumina anhand regionaler ASP-Spannen, die durch Primärinterviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomalieprüfungen, die Überprüfung durch leitende Analysten und die Verfolgung von Abweichungen im Jahresvergleich. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn behördliche Genehmigungen, große Rückrufe oder makroökonomische Schocks die zugrunde liegende Nachfrage verändern.

Warum Mordors Baseline für ophthalmologische Geräte Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Preisstaffelungen und Aktualisierungsrhythmen anwenden.

Leser benötigen Klarheit darüber, warum Zahlen voneinander abweichen, bevor sie eine Baseline für die Planung auswählen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 50,35 Mrd. | ���������� | - |

| USD 50,2 Mrd. | Global Consultancy A | Schließt den Einzelhandelslinsenabsatz in Schwellenmärkten aus und unterschätzt damit die Nachfrage in Asien |

| USD 48,36 Mrd. | Industry Association B | Verwendet ausschließlich Krankenhauseinkaufspreise und lässt dabei die Verbrauchersehpflegekanäle außer Acht |

| USD 76,9 Mrd. (2024) | Trade Journal C | Kombiniert ophthalmologische Arzneimittel mit Geräten und überhöht damit den Basiswert |

Zusammenfassend liefert ���������� durch die Verankerung unseres Modells an transparenten Gerätedefinitionen, aktuellen ASP-Audits und jährlichen Aktualisierungszyklen eine ausgewogene, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für ophthalmologische Geräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 73,62 Milliarden erreichen und mit einem CAGR von 6,53 % wachsen.

Welche Gerätekategorie wächst in der Ophthalmologie am schnellsten?

Diagnose- und Überwachungsgeräte wachsen mit einem CAGR von 8,65 %, da KI-Bildgebung und Point-of-Care-OCT an Bedeutung gewinnen.

Warum gewinnen ambulante Operationszentren Marktanteile bei augenheilkundlichen Eingriffen?

Kostenträger bevorzugen ambulante Operationszentren, da tagesklinische Katarakt- und MIGS-Eingriffe die Einrichtungsgebühren im Vergleich zu Krankenhausumgebungen um bis zu 40 % senken.

Wie beeinflusst KI das Screening auf diabetische Retinopathie?

Von der FDA zugelassene autonome KI-Systeme halbieren die Kosten pro Scan und erhöhen die Erkennungsraten um 40 %, indem sie das Screening in routinemäßige Primärversorgungsbesuche integrieren.

Was sind die wichtigsten Hemmnisse für die Übernahme fortschrittlicher ophthalmologischer Geräte?

Hohe Kapitalkosten, divergierende globale Vorschriften und Cybersicherheitsanforderungen verlangsamen die Übernahme, insbesondere in Schwellen- und ländlichen Märkten.

Seite zuletzt aktualisiert am: